Описание страницы: выделенное юрлицо не обязано оплачивать налоговую задолженность от профессионалов для людей.

Содержание

Выделенное юрлицо не обязано оплачивать налоговую задолженность

Налоговые обязанности реорганизованного налогоплательщика не переходят на выделенное в процессе реорганизации юрлицо. К такому выводу пришли судьи и отказали в удовлетворении иска в следующей ситуации.

Общество провело реорганизацию в форме выделения из нее новой фирмы. На основании решения общества в соответствии с разделительным балансом ей был передан значительный объем имущества. Настолько, что он превышал размер уставного капитала фирмы на 11,1 млн рублей.

В связи с этим общество и фирма подписали соглашение о том, что фирма будет обязана выплатить обществу данную сумму. Она представляет собой кредиторскую задолженность общества по налогам (НДФЛ, НДС, налогу на имущество, транспортному налогу, плате за загрязнение окружающей среды, страховым взносам в пенсионный фонд, медстраху и т.д.).

К соглашению прилагался график погашения, и некоторое время фирма его исполняла. Однако спустя время прекратила выплаты. По соглашению осталась сумма в размере 9,7 млн рублей.

Общество само погасило налоговую недоимку, после чего предъявило фирме иск о взыскании указанной суммы как неосновательного обогащения. По мнению общества, сумма иска имеет гражданско-правовую природу, обусловленную отношениями по реорганизации юрлиц.

Судьи же решили, что природа долга – налоговая, ведь стороны сами указали это в соглашении. Следовательно, для разрешения спора применимы нормы НК РФ (редакция до 2017 года), а именно:

- п. 1 ст. 45 НК РФ, в силу которого налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога;

- п. 8 ст. 50 НК РФ, согласно которому при выделении из состава юрлица другой организации у нее не возникает правопреемства в части исполнения его обязанностей по уплате налогов.

Таким образом, у фирмы не возникло правопреемства по отношению к обществу в части оплаты налогов, то есть сделка по передаче фирме кредиторской задолженности в размере 11,1 млн рублей, представляющей собой задолженность по налогам, является недействительной (ничтожной) и не влечет никаких правовых последствий с момента ее совершения.

| Видео (кликните для воспроизведения). |

Документ включен в СПС «КонсультантПлюс»

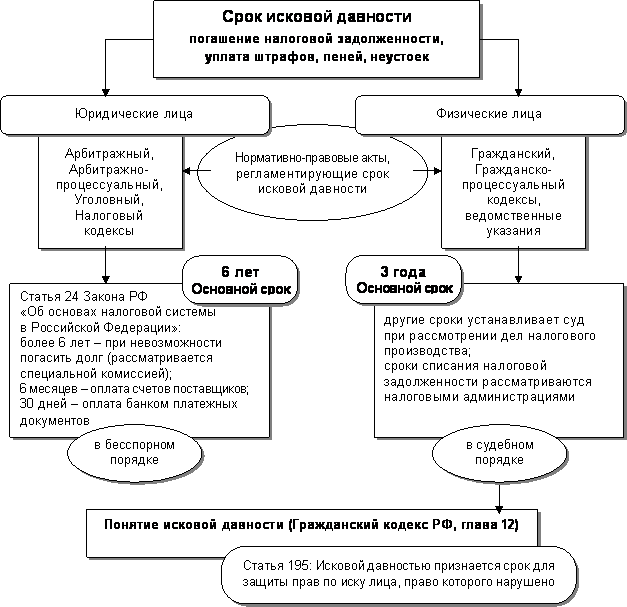

Рассмотрим в течение какого срока налоговая служба имеет право взыскивать задолженность по налогам и есть ли срок давности по налогам юридических лиц и ИП.

Как исчисляется срок давности по налогам для юридических лиц

Каждая юридическая организация обязана платить налог в бюджетную систему в соответствии с законодательством РФ. Если организация не платит налог по каким-либо причинам, то налоговая служба может подать в суд за несоблюдение законодательства. Но организации не всегда оплачивают всю сумму задолженности, следовательно, остается не оплаченная сумма за должником.

У многих организаций возникает вопрос: есть ли срок давности по налогам в бюджет?

Срок давности по налогам для индивидуальных предпринимателей (ИП) законодательством не установлен и списывается в случаях:

- если индивидуальный предприниматель признан банкротом;

- если индивидуальный предприниматель умер.

В положении НК РФ не указывается конкретная норма, которая определяет тот или иной срок давности. Для определения срока давности, нужно исходить из трех сроков:

- период, в течение которого налоговая служба может направить уведомление налогоплательщику об отсутствии оплаты (недостаточной оплаты) налога в бюджет;

- период, в течение которого налогоплательщик может добровольно оплатить (доплатить) сумму налога в бюджет, которая не была оплачена в предусмотренный законодательством срок;

- период, в течение которого налоговая служба имеет право обратиться в суд за взысканием с налогоплательщика всей неоплаченной суммы налога в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

В течение какого срока налоговая служба имеет право взыскать задолженность

Налогоплательщик, получив акт сверки расчетов с бюджетом, может обнаружить задолженность по налогам, которая за предприятием числится более трех лет. Соответственно, каждого бухгалтера интересует, что делать с этой задолженностью? Можно ли задолженность списать: если да, то как это сделать?

Рассмотрев нормы Налогового кодекса, перечисленные в статье 59 НК РФ, можно сделать вывод, что основанием для списания задолженности по налогам является судебный акт. И только судебный акт лишает налоговый орган права взыскать налоговую задолженность в связи с истечением установленного срока для ее взыскания.

Но прежде чем обращаться в суд, необходимо разобраться с задолженностью, которая числится на лицевом счете. В течение какого срока налоговая служба имеет право взыскать задолженность? Порядок и сроки взыскания задолженности указаны в статьях 46, 47, 69, 70, 75 НК РФ.

Налоговая служба имеет право обратиться в суд за взысканием задолженности по налогам за счет денежных средств налогоплательщика, находящихся на расчетном счете, в течение шести месяцев или за счет имущества в течение двух лет с даты истечения срока, установленного в требовании, направленного налогоплательщику для оплаты задолженности. Срок считается с даты, указанной в требовании направленного налогоплательщику.

Срок в течение которого налоговая служба должна направить требование об оплате:

- если недоимка выявлена в результате камеральной проверки, то требование об оплате направляется в течение 10-ти рабочих дней с момента вступления в силу Решения по акту проверки;

- в других ситуациях требование об оплате направляется в течение 3-х месяцев со дня выявления недоимки.

Итак, организация решила направить исковое заявление в суд для получения судебного акта, на основании которого налоговая служба спишет задолженность по налогам в бюджет в лицевом счете. Первое, что нужно сделать, это получить справку о расчетах с бюджетом, в которой будет указана задолженность.

В исковом заявлении нужно указать требования:

- признать незаконным действия налогового органа, указывающие в справке задолженность перед бюджетом, которую не имеют право взыскать;

- обязать налоговую службу выдать справку, не содержащую задолженность перед бюджетом.

Рассмотрев дело, суд может принять решение:

- обязать налоговый орган выдать справку, в которой будет указано на то, что налоговая служба утратила возможность по взысканию задолженности по налогам;

- выдать справку без указания задолженности по налогам;

В любом случае получим решение, в котором будет указано на невозможность взыскания задолженности налоговыми органами.

Теперь, предоставив в налоговую инспекцию решение суда и сопроводительное письмо, на основании которого налоговики в течение 5-ти рабочих дней должны составить справку о задолженности по утвержденной форме и в течение 1-го рабочего дня принять решение о признании задолженности не реальной к взысканию и ее списания. Порядок списания задолженности нереальной к взысканию, установлен Приказом ФНС РФ от 19 августа 2010 года № ЯК-7-8/393@.

Но если же сумма задолженности не велика, то организация может принять решение просто заплатить задолженность по налогам и получить справку об отсутствии задолженности перед бюджетом.

Для отправки комментария вам необходимо авторизоваться.

Каждый гражданин РФ имеет обязательства перед налоговой инспекцией. Их должны оплачивать, согласно утвержденным срокам как физические, так и юридические лица.

Сфера налогообложения довольно сложная. В ней часто встречаются спорные вопросы. Самая большая проблема, которая может появиться в сфере налогообложения – это наличие просроченного долга.

В большинстве случае образовавшийся долг нужно оплачивать в установленные законом сроки. Но есть налогоплательщики, которые нарушают условия и отказываются вносить оплату. В таком случае осуществляется взыскание долго в принудительном порядке.

В случае выявления недоимки, в установленные законом сроки, налоговые органы могут начать процедуру взыскания:

- Первое что делают сотрудники налоговой компании – это направляют плательщику уведомление. В нем четко прописана сумма к взысканию, включая общий долг и начисленные пени. Помимо этого, в уведомление прописаны точные сроки, в течение которых налогоплательщик обязан все погасить.

- Если должник не вносит оплату в установленные законом сроки, налоговый орган имеет право взыскать задолженность по налогам самостоятельно, воспользоваться, так называемым, бесспорным порядком взыскания. А также сотрудник налоговой службы имеет право подготовить иск в суд.

Рассмотрим более детально, как происходит взыскание долга по налогам с физического и юридического лица.

В первую очередь налоговый орган направляет налогоплательщику уведомление. Данный документ должен быть подготовлен не менее чем за 30 дней до срока оплаты. Если есть возможность, то вручается уведомление лично в руки, под расписку.

Если нет возможности вручить уведомление должнику лично в руки, под расписку, его:

- отправляют в электронном виде;

- заказным курьером;

- направляют по почте, заказным письмом (самый распространенный и менее затратный способ).

Согласно части 4 ст.57 Налогового кодекса РФ, налогоплательщик не обязан оплачивать налог, если не получил налоговое уведомление. Обязанность по оплате возникает именно с момента получения документа.

Если уведомление было направлено в установленные законом сроки, но налогоплательщик не внес оплату, налоговый орган направляет требование о его уплате. В требование прописывается не только сумма долга, но и размер начисленных пеней. Данный документ, согласно закону, должен быть подготовлен и направлен не позднее 3 месяцев, с момента выявления недоимки.

Если налогоплательщик не погасит сумму долга в срок и сумма задолженности превысит 1 500 рублей, то налоговый орган имеет право обратиться в суд общей юрисдикции в течение 6 месяцев, с момента образования долга. При этом должник получает копию заявления не позднее дня подачи документов в суд.

Мировой судья выносит приказ единолично, который имеет силу исполнительного документа. Стоит отметить, что судебный приказ выносится без заслушивания каждой стороны и объяснений. Копия приказа направляется налогоплательщику, который согласно закону обязан произвести оплату в течение 10 дней с момента получения.

Если у налогоплательщика не хватает средств, для погашения задолженности по налогам, то взысканию подлежит личное имущество.

Для взыскания долга для юридических лиц используют:

- денежные ресурсы, которые находятся на счетах;

- имущество предприятия: оборудование, техника или мебель .

| Видео (кликните для воспроизведения). |

Первый вариант – самый простой и оптимальный. При выборе этого варианта налоговый орган подготавливает требование, в котором указывает сумму долга и размер начисленных пеней. Данный документ отправляется налогоплательщику.

С момента получения требования юридическое лицо обязано произвести погашение задолженности по налогам. Если этого не происходит, налоговый орган отправляется в банк, в котором открыт счет юридического лица и отдает решение. Согласно полученному решению долг автоматически списывается со счета.

Второй вариант – это когда оплата долга осуществляется за счет имущества предприятия. Это актуально в том случае, если деньги на счете отсутствуют или их не хватает для полного погашения долга.

В данном случае налоговый инспектор направляет должнику официальное уведомление, в котором сказано, что необходимо погасить долг в установленные законом сроки. После выявления факта, что юридическое лицо не может погасить долг за счет денежных средств, составляется требование.

Составление требование налоговый орган передает в суд и просит погасить сумму долга за счет взыскания имущества.

Только после того, как дело будет передано судебным приставам, осуществляется осмотр имущества, фиксация стоимости и конфискация. Все изъятое имущество будет продано и долги погашены. Также стоит принимать во внимание, что судебные приставы реализуют имущество по минимальной стоимости. Главная цель – быстро продать, что есть в наличии и получить средства.

Второй вариант может длиться по времени до 1 года.

Что делать если транспортный налог оплачен, а задолженность висит? Найдите ответ на этой странице.

Если налогоплательщик не вносит оплату своевременно, то ему могут быть начисленные пени за неуплату, которые исчисляются особым способом. Начисленная сумма пени прибавляется к сумме основного долга. Также стоит отметить, что налоговый орган может начислять пени не только на сумму долга, но и на начисленные штрафы, если они небыли погашены своевременно.

Для определения суммы принимают во внимание две даты: непосредственной даты оплаты и законодательно установленной, до которой налогоплательщик должен был погасить налог. В большинстве случаев пени начисляются за каждый просроченный день.

Для определения размера пени используют величину, равную 1/300 от актуальной ставки рефинансирования, которая действует на отчетную дату.

Формула расчета выглядит следующим образом:

Пеня = (Общая сумма налога * количество просроченных дней * актуальная ставка рефинансирования Центрального Банка) : 300.

Помимо пеней к должнику, будет быть применена еще одна форма материального наказания – это штрафы. Размеры и способы начисления строго определяются 122 статьей Налогового кодекса. Нарушителю могут быть начислены штрафы, в размере 20% от суммы недоимки. Если выяснится, что действия должника носили умышленный характер, то размер санкций увеличивается до 40%.

Признание задолженности по налогам безнадежной к взысканию

Согласно ст. 59 Налогового кодекса безнадежными к списанию признаются недоимка, начисленные пени и штрафы, которые числятся за налогоплательщиком, в следующих случаях:

- Ликвидация организации, в соответствии с законодательством РФ. В этом случае компания не может погасить долг, по причине недостаточности имущества и денежных средств.

- Признание банкротом индивидуального предпринимателя, в части недоимки, непогашенной по причине недостаточности имущества.

- Принятием судом акта, согласно которому налогоплательщик освобождается взыскания долга в связи с истечением срока взыскания.

- Смерти физического лица.

Также считаются безнадежными к списанию штрафы и пени, в случае если на момент принятия решения их уже списали финансовые компании, которые ликвидированы.

Порядок списания недоимки, признанные безнадежными к списанию, предусмотрены 59 статьей Кодекса.

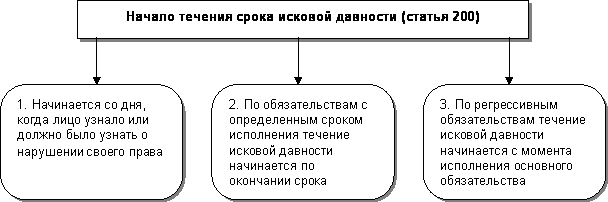

Многих налогоплательщик интересует вопрос, а есть ли предельный срок, в течение которого налогоплательщики могут требовать оплаты долга. Если внимательно изучить Налоговый Кодекс РФ, то можно понять, что точного срока не существует, а такой срок обязательно должен быть.

Тем не менее, на практике зачастую налоговые органы считают, что выставлять требования об уплате налогов и пеней они могут в любое время.

В связи с этим многие налогоплательщики получают требование налоговых органов, за прошедшие года. Возникает вопрос, законно ли данное требование, со стороны сотрудников налоговой службы? Также не ясно, всем известный срок исковой давности, равный 3 года распространяется на налоговые правонарушения?

Стоит отметить, что срок исковой давности, равный 3 годам установлен для гражданских правонарушений, о чем прописано в ст. 196 Гражданского кодекса РФ. Что же касается налоговых правоотношений, то тут стоит внимательно изучить п.3 ст. 2 Гражданского кодекса. Именно там четко сказано, что нормы гражданского права к налоговым правоотношениям неприменимы.

Прямой нормы, аналогично ст.196 Гражданского кодекса, в которой был бы четко прописан срок взыскания задолженности по налогам в Налоговом кодексе нет. В то же время стоит отметить, что срок исковой давности для излишне уплаченной суммы налога или пеней Налоговым кодексом предусмотрен и составляет три года.

Получается, налоговые долги являются бессрочными, и налоговый орган может обратиться для взыскания долга даже спустя 5 или нет лет?

Согласно Налоговому Кодексу РФ налоговая обязанность каждого налогоплательщика действительно является бессрочной. При этом в кодексе предусмотрены сроки, при пропуске которых задолженности может быть признана безнадежной к списанию.

Что касается имущественных налогов (на имущество и транспорт), то в данном случае оговорено одно правило, согласно которому Налоговый орган имеет право начислять налоги только за три налоговых периода. Конечно, это не назвать пресекательным сроком, то, тем не менее, данное правило ограничивает деятельность налоговых органов.

Так что, отвечая на вопрос о пресекательном сроке долгов налогоплательщика, то можно сделать вывод, что он не имеет срока давности.

Про задолженность по налогам читайте здесь.

Как узнать задолженность по налогам ИП узнайте тут.

Как оплатить задолженность по налогам без квитанции?

В России налоги обязаны оплачивать физические лица, пребывающие на территории государства не менее 183 дней в продолжение всего года. Такие обязательные платежи необходимо совершать вовремя, чтобы избежать возникновения задолженности и начисления процентов.

Однако в силу разных причин, часто связанных с неустойчивым финансовым положением, некоторые граждане пропускают срок оплаты. А бывают и такие ситуации, когда квитанции не доходят до своего адресата и теряются. В результате чего налоговый резидент не оплачивает своевременно сборы, и появляется долг. Рассмотрим, как оплатить задолженность по налогам без квитанции.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 511-91-49 . Это быстро и бесплатно !

В настоящее время налоговая инспекция освобождена от обязанности уведомлять неплательщика о наличии задолженности путем отправления квитанции. Должник должен сам проверить, есть ли у него какие-либо долги, т. к. незнание не снимает обязательства. Получить данную информацию можно на следующих ресурсах:

- официальный сайт федеральной налоговой службы;

- онлайн-ресурс «Уплата налогов физических лиц»;

- сайты, базирующиеся на специальной программе;

- интернет-банк, например, «Сбербанк Онлайн»;

- сайт «Госуслуг».

Кроме того, вы можете обратиться в отделение федеральной налоговой службы по месту жительства. Там должны выдать необходимую квитанцию, а в случае её потери отправят запрос в ГИБДД или Росреестр для подтверждения нужных данных. Стоит отметить, что оплачивать налоги можно не только за себя, но и за других лиц. Однако в этом случае нельзя заявлять о льготах или вычетах.

Внимание! Если долг составляет менее 100 рублей, квитанции не присылают.

После того, как гражданин узнал о наличии долгов и их размере, необходимо их погасить. Есть несколько способов, как оплатить налоговую задолженность физического лица без квитанции. Перечислим их:

- Личный кабинет налогового резидента на сайте ФНС.

- Официальный сайт своего банка («Сбербанк Онлайн»).

- Банковские терминалы.

- Портал «Госуслуг».

- Бесплатный портал «Уплата налогов физических лиц».

Важно для оплаты долгов воспользоваться надёжными и проверенными ресурсами, иначе ваши перечисления рискуют оказаться на счетах мошенников, которые придумывают всё более изощренные уловки. ФНС советует использовать ресурс «Узнай свою задолженность», где выяснить о наличии просроченных платежей можно по сведениям ИНН и своим персональным реквизитам.

Оплатить долги возможно тоже на указанном сайте, выбрав наличный или безналичный расчет. В первом случае потребуется распечатка квитанции для совершения платежного действия в региональном отделении «Сбербанка РФ», во втором понадобится выбрать для оплаты картой один из предложенных банков.

Также в личном кабинете налогоплательщика можно посмотреть все предметы, облагаемые налогом, размер платежей и пени. Для пользования данной услугой необходимо обратиться в любое налоговое учреждение, где её смогут подключить. При этом понадобятся некоторые документы: для удостоверения личности (паспорт, водительские права и т.п.), оригинал или копия свидетельства ИНН.

Таким образом, можно говорить о том, что есть несколько способов оплаты задолженности по налогам плательщика, которыми можно воспользоваться даже при отсутствии квитанции. Рассмотрим их более подробно.

Легко можно погасить налоговые долги в том случае, если у вас есть выход в глобальную сеть. Различные сервисы оказывают услуги по оплате, важно лишь использовать достоверные источники. Если у вас есть личный кабинет налогового резидента, на «Госуслугах» или в «Сбербанке Онлайн», то все платежные операции вы можете смело совершать там.

Также можно доверять рекомендациям федеральной налоговой службы, которая советует использовать физическим лицам различные ресурсы для совершения платежей. Приведем список надежных сервисов для погашения долгов по налогам.

Здесь нужно ввести в специальную форму раздела «Уплата налогов физических лиц» свои данные: ФИО, ИНН. Затем необходимо выделить нужный тип налога, указать адрес регистрации, вид платежа (основной долг или проценты) и размер долга.

При этом величину задолженности необходимо выяснить заранее (на сайте ФНС или любым удобным способом, о которых мы рассказали ранее). Здесь же можно получить платежные поручения для распечатки. Оплатить задолженность по налогам без личного кабинета в данном случае не получится.

В филиале банковской организации или через банкомат можно открыть личный кабинет (для входа вам дадут необходимые данные) или можно скачать соответствующее приложение на смартфон. Затем в разделе «Платежи» необходимо указать «Налоги, штрафы, ГИБДД» и найти налоговый орган, по своему номеру ИНН узнаем размер долга.

Затем с помощью привязанной банковской карты можно совершить платеж, подтверждением действия станет электронный чек. Его можно прислать на свой адрес электронный почты и распечатать. Тем не менее он останется в истории операций.

Такие терминалы есть практически в каждом населенном пункте страны, поэтому оплачивать счета с ними стало просто и доступно. Если вы являетесь клиентом данного банка, то нужно вставить карту в соответствующее окно и ввести свой PIN – код. Затем выбираете «Платежи», указываете нужный вид и получателя денежной суммы. Если информация верна, совершаете операцию и забираете чек.

Погасить задолженность можно и наличными средствами, выделив на экране соответствующий пункт. После этого нужно внести бумажные деньги в купюроприемник, сверить информацию и оплатить выставленный счет. Важно не откладывать оплату «на потом», т. к. можно дождаться взыскания задолженности по налогам.

Это универсальный портал, который взаимодействует со всеми государственными структурами, следовательно, с помощью него можно обнаружить достоверную информацию. Для регистрации потребуется подтвердить свою учетную запись, предоставив свои данные (реквизиты заявителя, СНИЛС, ИНН, контакты, почтовый адрес), после чего придет документ с кодом авторизации.

Потом уже можно будет включить на сайте службу «Проверка налоговых задолженностей» и заплатить по ИНН и разновидности платежной процедуры без комиссии. При этом обработка операции может длиться 2 недели, всё это время размер долга будет храниться в базе данных ФНС.

Можно обратиться в региональное отделение ФНС с просьбой провести сверку платежей. Вам понадобится отнести заявление в 2-х экземплярах с требованием проверить существование задолженности по налогам за конкретный период времени. Оно пишется произвольно, в соответствии с требованиями делового письма. По результатам проверки вам выдадут квитанции с имеющимся долгом.

Отдельно нужно рассказать о сайтах, использующих систему ГИС ГМП. Есть среди них те, что содержат свежие базы данных по платежам, однако попадаются и с устаревшей информацией. Кроме того, такие сервисы часто берут огромную комиссию. Поэтому к ним нужно относиться осторожно, лучше использовать зарекомендовавшие себя методы для уплаты налоговых сборов.

Рассмотрим, как в личном кабинете налогоплательщика оплатить задолженность можно. Для начала нужно зарегистрировать персональный кабинет, делается это следующим образом:

- прийти в региональное отделение ФНС с документом, удостоверяющим личность, и свидетельством ИНН, где выдадут регистрационную карту с данными для доступа (действительны для активации в течение месяца);

- получить доступ благодаря усиленной квалифицированной электронной подписи.

Последовательность взаимодействия с сайтом проходит в таком режиме:

- Заходим на официальный сайт ФНС,

- В поля для авторизации вводим данные с регистрационной карты (логин и пароль).

- Задаем новый пароль с подтверждением по e-mail.

- Регистрация в системе завершена, смотрим интересующие нас рубрики: предметы налогообложения, начисленные суммы, уплаченные счета, переплаты или долги, величина подоходного налога, документы.

- Выставляем себе счет, смотрим перечень начислений в кабинете и отмечаем те, которые собираемся оплатить сейчас. Нажимаем на вкладку «Сформировать платежные документы», после чего получаем квитанцию в формате pdf (можно распечатать). Оплачиваем в налоговом учреждении.

- Если хотим погасить долги через интернет, то указываем вкладку «Онлайн оплата». Затем выбираем свой банк-онлайн, чтобы завершить оплату банковской картой, например, «Сбербанк» или «Альфа-Банк» (можно воспользоваться сайтом «Яндекс.Налоги»). Вводим требуемые данные, сверяем информацию и нажимаем «Оплатить».

Внимание! На сайте федерального налогового органа можно совершить оплату транспортного налога, земельного и имущественного по отдельности. Кроме того, можно заплатить и госпошлину. Вся информация хранится там же.

Таким образом, использование официального ресурса для оплаты задолженности гарантирует защиту персональных данных и точное совершение платежной операции. Работать с данным сайтом легко и просто, единственная сложность – получение доступа к личному кабинету, т. к. придется прийти в налоговое учреждение.

Если налоговый резидент в течение долгого времени не оплачивает долги, то налоговая инспекция вправе подать на него в суд. Рассмотрим, как налоговые органы взыскивают задолженность с физического лица.

При долге, превышающем, 3000 рублей, неплательщику присылают уведомление с требованием погасить его в течение 30 дней. Допускаются и телефонные звонки должнику с 08.00 до 20.00 часов.

В случае игнорирования действий налоговых инспекторов, они направляют работодателю извещение о налоговых проблемах физического лица в течение месяца с целью удержания недоимки из зарплаты должника. Погасить долг необходимо в течение 2-х месяцев, иначе гражданину грозит штраф 15 000 – 20 000 рублей (ч. 3 с. 17.14 КоАП РФ).

Внимание! Если долг превышает 50 000 рублей, сотрудники ФНС вместе с ССП проводят рейды по взысканию долгов и наложению ареста на имущество в многолюдных местах (фестивали, ярмарки, ТРК и т. д.).

Кроме того, взыскание налоговой задолженности с физических лиц может привести к аресту имуществу или запрету на выезд за границу. Если указанные меры не принесли желаемого результата, то возбуждают исполнительное производство. Затем уже подают исковое заявление в мировой суд, где решение выносится без слушания сторон в течение 5 дней.

Узнать о задолженности по налогам можно с помощью специальных интернет-ресурсов либо в отделении налогового органа. При этом оплатить долги можно даже без квитанции, вся информация хранится в системе ФНС.

В личном кабинете налогоплательщика, на сайте своего банка или «Госуслугах» можно погасить задолженность, иначе инспекторы могут принять меры по взысканию (штраф, арест имущества, удержание из зарплаты).

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Если организация не платит налоги, задолженность взыщут с взаимозависимого лица

Сделать это позволяет пп. 2 п. 2 ст. 45 НК РФ. О том, как инспекторы будут его применять, говорится в письмах ФНС РФ от 01.12.2014 № СА-4-7/24782@ и от 19.01.2015 № СА-4-7/376@. Подробности – в статье.

- если покупатели «дочки» перечисляют задолженность за товары, работы и услуги на банковские счета «мамы» (ситуация 1);

- если «дочка», узнав о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, передавала денежные средства (иное имущество) «маме» и такая передача сделала невозможным взыскание с «дочки» недоимки (ситуация 3).

И, соответственно, задолженность «мамы» перед бюджетом будет взыскана с «дочки»:

- если покупатели «мамы» расплачиваются за товары, работы и услуги с «дочкой» (ситуация 2);

- если «мама», узнав о назначении выездной налоговой проверки или о начале проведения камеральной налоговой проверки, передавала денежные средства (иное имущество) «дочке» и такая передача сделала невозможным взыскание с «мамы» недоимки (ситуация 4).

Кроме того, в пп. 2 п. 2 ст. 45 НК РФ сказано следующее. Во-первых, если выручка за реализуемые товары (работы, услуги) поступает на счета нескольких организаций или денежные средства (иное имущество) были переданы нескольким обществам, взыскание недоимки производится с этих нескольких организаций пропорционально доле поступившей им выручки (доле переданных денежных средств, стоимости иного имущества).

Во-вторых, взыскание задолженности в порядке, установленном пп. 2 п. 2 ст. 45 НК РФ, будет производиться, если перечисление выручки, передача денег (иного имущества) были осуществлены через совокупность взаимосвязанных операций, в том числе в случае, если участники указанных операций не являются основными (преобладающими, участвующими) обществами, зависимыми (дочерними) предприятиями.

В-третьих, положения названной нормы также применяются, если налоговым органом в указанных случаях будет установлено, что перечисление выручки за реализуемые товары (работы, услуги), передача денежных средств, иного имущества производятся организациям, признанным судом иным образом зависимыми с налогоплательщиком, за которым числится недоимка.

Таким образом, рассматриваемая норма закона направлена на предотвращение потерь бюджета вследствие недобросовестных действий налогоплательщиков.

Постановление АС МО от 31.10.2014 по делу № А40-28598/13

Налоговый орган обратился в арбитражный суд с заявлением о признании ООО «А» и ЗАО «А» взаимозависимыми и взыскании с ООО суммы налоговой задолженности (штрафные санкции, пени по НДС и НДФЛ, недоимка по НДС) в размере свыше 325 млн руб. Доначисления на данную сумму были произведены инспекцией по результатам проведенной выездной налоговой проверки ЗАО. Однако задолженность ЗАО не погасило.

Рассматривая дело, суд установил следующие обстоятельства. ЗАО с целью уклонения от исполнения обязанности по уплате налогов, пени и штрафов фактически перевело свою финансово-хозяйственную деятельность на вновь созданное юридическое лицо – ООО с одноименным названием (зарегистрировано в период проведения выездной налоговой проверки ЗАО), с тем же фактическим адресом, контактными телефонами, информационным сайтом, видами деятельности, товарным знаком, но только с другой организационно-правовой формой (ООО) и постановкой на учет в другом налоговом органе.

Наряду с уклонением от уплаты налогов ЗАО с момента начала проведения выездной налоговой проверки уменьшало свои активы. Так, согласно бухгалтерскому балансу на дату начала выездной проверки сумма активов равнялась 216 149 000 руб., на момент принятия решения по выездной налоговой проверке показатель снизился до 97 179 000 руб., а на момент обращения инспекции в суд – 91 960 000 руб.

Согласно выписке из ЕГРЮЛ ЗАО являлось действующим юридическим лицом, однако ООО фактически начало работать по договорам и контрактам, заключенным ЗАО, что подтверждается письмами покупателей, которые подтвердили расторжение договоров с ЗАО и заключение в тот же день новых договоров с ООО. Суд установил, что выручка поступает не на расчетный счет ЗАО, а на счета ООО.

Место работы с ЗАО на ООО поменяли 159 человек.

Перечисленные обстоятельства послужили основанием для вывода суда о взаимозависимости ЗАО и ООО и согласованности их действий по неисполнению налоговых обязательств ЗАО посредством расторжения ранее заключенных договоров и заключения новых договоров с теми же контрагентами вновь созданной для этих целей организацией (ООО), что в силу положений пп. 2 п. 2 ст. 45 НК РФ является основанием для взыскания с взаимозависимой организации – ООО недоимки, числящейся за ЗАО. Таким образом, требования налогового органа были удовлетворены судом в полном объеме. Постановление вступило в законную силу.

Решение Арбитражного суда г. Москвы от 29.12.2014 по делу № А40-153792/14

Обстоятельства дела во многом схожи с предыдущим. Налоговый орган, указывая на взаимозависимость ЗАО и ООО, просил суд взыскать задолженность ЗАО в сумме почти 57 млн руб. с ООО. Инспекция настаивала на том, что ООО создано намеренно, для увода активов, основных контрагентов, выручки и большей части сотрудников из ЗАО, с целью уклонения от погашения долга перед бюджетом. По мнению контролеров, ими соблюдены предусмотренные законом условия – установлено следующее:

- наличие взаимозависимости между предприятиями;

- наличие у основного общества задолженности перед бюджетом более трех месяцев;

- поступление выручки от реализуемых товаров основного общества на счета зависимой (дочерней) фирмы.

Налоговый орган обратил внимание арбитров на то, что на момент обращения в суд им исчерпаны процедуры принудительного взыскания недоимки с ЗАО в бесспорном порядке, а именно:

- в банки направлены инкассовые поручения;

- в связи с отсутствием денежных средств на счетах налогоплательщика в банках вынесено решение и принято постановление о взыскании задолженности за счет имущества ЗАО, на основании которых Службой судебных приставов возбуждено исполнительное производство.

Однако по заявлению кредитора в отношении ЗАО введена процедура наблюдения, в результате чего в соответствии с п. 1 ст. 63 Федерального закона от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)» приостановлено исполнение исполнительных документов по имущественным взысканиям, в том числе сняты аресты и иные ограничения в части распоряжения имуществом должника, наложенные в ходе исполнительного производства.

Инспекция в подтверждение обоснованности своего иска указала на следующие факты:

- ЗАО и ООО имеют общего учредителя, генерального директора и главного бухгалтера;

- ЗАО и ООО располагаются по одному адресу, имеют общий сайт и телефонные номера;

- ООО начало осуществлять деятельность в период проведения проверки ЗАО;

- 343 из 382 сотрудников ЗАО перешли на работу в ООО;

- продажа ЗАО строительной техники, спецтранспорта, бытовок, строительных установок свидетельствует о выводе активов в зависимую организацию (ООО) и привела к невозможности выполнения ЗАО работ;

- денежные средства заказчиков работ поступают на счета ООО (причем общая сумма таких поступлений превысила взыскиваемую инспекцией задолженность).

При указанных обстоятельствах арбитры признали требования налогового органа обоснованными и взыскали с ООО сумму налоговой задолженности в размере почти 57 млн руб., а также

200 тыс. руб. государственной пошлины.

На момент подготовки данного материала рассмотрение этого дела не завершено, ООО подало жалобу в Девятый арбитражный апелляционный суд. Однако исходя из конкретных обстоятельств дела, а также учитывая, что первое из представленных дел (№ А40-28598/13) было разрешено Девятым арбитражным апелляционным судом и АС МО в пользу налогового органа, считаем, что шансы ООО на успех (отмену решения от 29.12.2014) ничтожно малы.

Решение арбитражного суда Краснодарского края от 25.12.2014 по делу № А32-24705/2014

Судебный акт вступил в силу. Арбитры взыскали с взаимозависимого лица более 34 млн руб. задолженности и госпошлину в размере свыше 194 тыс. руб.

Добровольно-принудительное погашение задолженности избавит от уплаты госпошлины

Руководствуясь названными письмами ФНС, налоговые органы обязаны начать (уже начали) активные действия по предотвращению случаев уклонения от уплаты налогов путем вывода активов. Широкие возможности для противодействия «уклонистам» предоставляет пп. 2 п. 2 ст. 45 НК РФ. В перечисленных в этой норме случаях не работает правило о том, что налогоплательщик должен самостоятельно исполнять свою обязанность по уплате налога, а потому принудительное взыскание недоимки по налогам осуществляется с налогоплательщика-должника. Названная норма закрепляет право налогового органа в судебном порядке доказывать наличие взаимозависимости и требовать взыскания долга с третьего лица (третьих лиц). Если судебное разбирательство будет доведено до конца и суд примет вердикт в пользу налогового органа, ответчика (взаимозависимое лицо) обяжут не только погасить долг, но и перечислить в бюджет госпошлину. Избежать ее уплаты можно, если должник и ответчик своевременно (добровольно-принудительно) предпримут меры по снижению размера задолженности.

[1] ФНС отмечает, что по состоянию на 16.01.2015 уплачено около 70% взыскиваемой суммы.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.