Описание страницы: взимать 8 раз торговый сбор с одного магазина нельзя от профессионалов для людей.

Содержание

Взимать 8 раз торговый сбор с одного магазина нельзя

ИП арендовал в торговом центре на Волгоградском проспекте столицы подвальное помещение площадью 620 кв. м и разместил в нем магазин сантехники.

Как полагается, подал в ИФНС уведомление о постановке на учет в качестве плательщика торгового сбора.

Однако чиновникам этого показалось мало. Наведавшись с проверкой, они решили, что у бизнесмена в этом помещении на самом деле 8 отдельных торговых точек. Поэтому выписали ему 8 актов об обнаружении таковых.

Недоумевая, откуда инспекторы насчитали столько, ИП обратился в суд.

Выяснилось, что магазин все-таки один:

— в договоре аренды указано, что сдано помещение – в единственном числе;

— у магазина одна единая вывеска – «Мир СанТехники»;

— ассортимент товаров единый – сантехника;

— касса стоит только одна – в налоговой за ИП зарегистрирована лишь она;

— место для расчетов с покупателями тоже только одно – прилавок с кассой;

— ценники на все товары едины – от магазина «Мир СанТехники».

Восемь же объектов торговли инспекторы, оказывается, насчитали по 8 наклейкам на полу: «Павильон № …». Однако данные наклейки просто остались от предыдущих арендаторов и о нескольких объектах торговли они теперь никак не свидетельствуют…

Налоговики отличись при проверке торгового сбора: 8 раз с одного магазина

Креативность проверяющих иной раз ничуть не уступает креативности бизнесменов (о предпринимательских новациях мы на днях рассказывали здесь).

Теперь отличились московские налоговики. Придя с инспекцией в новый магазин, проверяющие обнаружили на полу помещения отметки, оставшиеся от прежних арендаторов: «Павильон 1», «Павильон 2» и так далее. Исходя из этого факта, налоговики заключили, что на самом деле это не один магазин, а 8 магазинов (по числу отметок на полу с нумерацией павильонов) и попытались заставить владельца еще 7 раз заплатить торговый сбор (1 сбор владелец уплатил в установленном порядке).

Однако судьи с этим не согласились (постановление Арбитражного суда Московского округа от 24.05.2018 № Ф05-6215/2018). Основными доводами в пользу владельца магазина послужило то, что:

| Видео (кликните для воспроизведения). |

в договоре аренды указано, что сдано «помещение» — в единственном числе;

у магазина одна единая вывеска;

ассортимент товаров единый;

касса установлена только одна, и в налоговой зарегистрирована лишь она;

место для расчетов с покупателями тоже только одно — прилавок с кассой;

ценники на все товары едины — от имени магазина.

Если вы являетесь плательщиком торгового сбора, следите за соблюдением признаков того, что у вас в одном месте один торговый объект, а не несколько. Во избежание проблем с суровыми проверяющими.

Являетесь ли вы плательщиком торгового сбора? Уточните здесь.

Более трех лет ритейлеры Москвы обязаны раз в три месяца перечислять торговый сбор в бюджет города. Расскажем, как он рассчитывается, кто освобожден от платы и как снизить налог за счет него.

Не все отечественные ритейлеры знают о торговом сборе. Эта выплата затрагивает лишь торговцев, работающих в трех городах – Москве, Санкт-Петербурге и Севастополе (отдельных субъектах федерации).

На Северную столицу и крымский портовый город эта обязанность пока не распространяется. Со второго полугодия 2015 года торговым сбором озабочены лишь ритейлеры Москвы. Это обязательная выплата, которую необходимо каждый квартал перечислять за то, что держишь магазин или киоск в Москве.

Депутаты и федеральные чиновники, принимая 382-ФЗ с поправками в Налоговый кодекс и вводя главу 33, успокаивали протестующих, не называя эту плату “налогом”. Например, вице-премьер Аркадий Дворкович рассказывал, что раз “торговый сбор – это не налог”, то можно учесть его как затраты, рассчитывая другие налоги. Однако фактически не весь бизнес может это сделать. Ниже, в отдельной главе, объясним нюансы.

На рисунке показаны основные данные, касающаяся выплат.

Торговый сбор обязаны перечислять ритейлеры в Москве, Петербурге, Севастополе. Кто конкретно, решают местные депутаты. Однако есть общие нормы, определяющие, кто может попасть под действие 33 статьи НК РФ:

- ритейлеры со стационарными объектами без торговых залов (кроме автомобильных заправок);

- занимающиеся торговлей со склада;

- ритейлеры с нестационарными объектами (ларьки, автофургоны, тележки);

- владельцы магазинов с торговыми залами и розничных рынков.

Освобождены ИП на патенте или едином сельхозналоге:

Про “вмененщиков” не сказано в главе 33. Однако известно, что этот налоговый режим нельзя применять к деятельности, где платится торговый сбор (пункт 2.1 статьи 346.26 НК РФ).

Торговый сбор в Москве в 2018-2019 гг. (региональный закон)

С 2015 года столица является единственным городом РФ, где введен торговый сбор. Бизнес долго привыкал к новой плате. Как сообщали аналитики, через полгода после нововведения пятая часть предпринимателей не встала на учет в ФНС для оплаты сбора.

За три года протестов поуменьшилось. Торговый сбор в Москве в 2018 году остается обязательным налоговым платежом.

Его региональные особенности прописаны в законе города Москвы от 17 декабря 2014 года №62 “О торговом сборе”.

Закон предусматривает региональные льготы и послабления. Об этом написано в статье 2 и 3 закона №62 (скачать по ссылкe >>>).

Освобождаются от торгового сбора в Москве (сведения 2018 года) при условии обращения к налоговикам ритейлеры, работающие:

- через вендинговые автоматы;

- на праздничных ярмарках;

- на базарах;

- в разносной торговле, обслуживающие госучреждения;

- внутри кластера АПК (аграрная промышленность);

- в учреждениях культуры, если торговля билетами по итогам трех месяцев – 50% и более их выручки;

- в газетных и журнальных киосках, если они размещены по нормам и требованиям московских властей.

Также в Москве торговый сбор не перечисляет бизнес, реализующий продукцию со склада.

- почта;

- государственные учреждения;

- церковь и прочие религиозные службы, если они реализуют товары внутри своих зданий или рядом с ними.

Региональный закон не распространяется на предпринимателей и компаний сферы услуг (от парикмахерских до бытовых), если под стеллажи и витрины для товара отдано не более десяти процентов площади помещения.

От уплаты освобождены фирмы и ИП, занимающиеся книгами, газетами, журналами (в том числе букинистикой), при соблюдении трех условий:

- доля доходов от продажи газет, журналов и книг – 60% и более в структуре выручки;

- книжная и газетная продукция лежит на площади не менее 60% от общей площади объекта;

- организация применяет онлайн-кассы.

Примечательно, что по новым поправкам к 54-ФЗ, газетные и журнальные киоски формально освобождены от использования касс. Индивидуальные предприниматели и небольшие фирмы со скромным штатом не всегда могут позволить взять в штат квалифицированного бухгалтера, который разберется во всех нюансах уплаты сбора и других платежей в бюджет. В этом случае лучше обратиться за консультацией в специализированную аутсорсинговую компанию..

Долгое время дискуссионным был вопрос о торговом сборе для интернет-магазинов. По этому поводу написал специальное письмо Минфин (от 15.07.15 № 03-11-10/40730). В документе сказано, что законом о торговле нет выделенного понятия интернет-ритейлера.

При этом, если магазин использует для передачи товаров покупателю только курьера или почтовые отправления, то он (по НК РФ) попадает в группу “торговля со склада”. Следовательно, на него распространяются правила этой группы.

Напомним, что по региональным поправкам в Москве компании, отпускающие товар со склада, освобождены от этой выплаты. Поэтому пока в России на интернет-магазины не распространяется эта обязанность.

В планах властей на 2019 год – уточнить положения главы 33 НК РФ, опираясь на столичный опыт и закон. Вероятно, в будущем в Кодекс будут вноситься изменения.

Он платится каждые три месяца. Согласно пункту 2 статьи 417 (главы 33) Налогового кодекса, направлять деньги надо не позже 25 числа месяца, который следует за окончанием квартала.

На рисунке представлены КБК торгового сбора:

По региональному закону размер ставок привязан к округам и районам столицы. Они объединены в группы. Подробно перечислены на карте:

Ставки для объектов стационарной и нестационарной торговли (в рублях) указаны в таблице:

Торговый сбор в 2019 году: кому платить и как рассчитывать

С 1 июля 2015 года вступила в силу глава 33 НК РФ, посвященная новому обязательному платежу – торговому сбору.

Торговый сбор – это ежеквартальный платеж, который должны перечислять в бюджет ИП и организации, занимающиеся деятельностью, связанной с торговлей. Торговый сбор является местным налогом, поэтому платится он в бюджет того муниципального образования, в котором установлен.

Торговый сбор может быть установлен только на территории городов федерального значения (Москва, Санкт-Петербург, Севастополь), но для этого им необходимо заблаговременно принять соответствующей местный закон.

По состоянию на 2019 год правовой акт (закон № 62 от 17 декабря 2014 года), устанавливающий торговый сбор, был утвержден только властями города Москвы и вступил в действие с 1 июля 2015 года. Поэтому, если вы торгуете в столице (независимо от того, в какой ИФНС состоите на учете — московской, подмосковной и т.д.) – Вы обязаны платить торговый сбор.

Вполне возможно, что при неплохих поступлениях в бюджет торговый сбор введут и в других муниципальных образованиях, но для этого местным властям потребуется принять соответствующий закон. По имеющейся информации, из-за сложной экономической ситуации в стране, торговый сбор в 2019 году, по-прежнему, будет введен только в Москве.

Необходимость в уплате торгового сбора напрямую зависит от 2-х факторов:

- Выбранной системы налогообложения.

- Вида предпринимательской деятельности.

Торговый сбор должны платить только ИП и организации, применяющие ОСНО или УСН.

Плательщикам ЕСХН и предпринимателям на патенте торговый сбор платить не нужно.

Что касается ЕНВД, то, согласно новым правилам, совмещать вмененку и торговый сбор нельзя. Поэтому, если вы применяете ЕНВД, и по вашему виду деятельности в регионе ввели торговый сбор, то с вмененки придется сняться и перейти на другую систему налогообложения.

Таблица 1. Уплата торгового сбора в зависимости от налогового режима

Торговый сбор необходимо платить ИП и организациям, осуществляющим розничную, мелкооптовую и оптовую торговлю через:

- стационарные торговые объекты, имеющие торговый зал;

- стационарные торговые объекты, не имеющие торговый зал (за исключением автозаправочных станций);

- нестационарные торговые объекты;

- складские помещения.

| Видео (кликните для воспроизведения). |

При этом торговый сбор перечисляется только в том случае, когда конкретный вид деятельности прямо указан в законе. К примеру, в Москве продажа со складов под торговый сбор не подпадает, связано это с тем, что данный вид бизнеса не предусмотрен в правовом акте г. Москвы.

Что касается деятельности розничных рынков, то она также приравнена к торговле. Однако сбором облагаются не сами торговые точки, а непосредственно вся площадь рынка целиком.

Поэтому, вполне можно ожидать, что владельцы рынков не захотят платить торговый сбор из своего собственного кармана и просто распределят эти расходы между торговцами, увеличив им арендную плату или стоимость права на торговлю.

Примечание: в главе 33 НК РФ отсутствуют определения для многих ключевых терминов (площадь торгового зала, что является объектами стационарной торговли и т.д.) поэтому в подобной ситуации представители ФНС рекомендуют ориентироваться на понятия, применяемые для ЕНВД и ПСН (см. ст. 346.27 и ст. 346.43 НК РФ).

Местные власти имеют право устанавливать виды деятельности, в отношении которых торговый сбор платить не нужно:

Согласно закону г. Москвы № 29 от 24 июня 2015 года, от уплаты торгового сбора освободили:

- розничную торговлю через торговые (вендинговые) автоматы;

- торговлю на ярмарках выходного дня, специализированных и региональных ярмарках;

- торговлю в кинотеатрах, театрах, музеях при условии, что по итогам квартала доход от продажи билетов составит не менее 50%;

- торговлю на территории агропродовольственного кластера (овощебазы);

- торговые объекты, расположенные на территории розничных рынков;

- автономные бюджетные и казенные учреждения;

- организации федеральной почтовой связи;

- нестационарные торговые объекты (киоски, палатки, открытые лотки), реализующие печатную продукцию;

- религиозные организации в отношении торговли в культовых зданиях.

Помимо этого от уплаты торгового сбора освободили объекты бытового обслуживания (парикмахерские, салоны красоты, прачечные, химчистки, ремонт одежды, обуви, часов, ювелирных изделий, ремонт и изготовление металлической галантереи и ключей) при соблюдении следующих условий:

- Основным видом деятельности является оказание бытовых услуг, а не торговля.

- Площадь объекта не превышает 100 кв. метров, а, непосредственно, торговая площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10% от общей площади.

Например, салону красоты площадью 50 кв. метров не нужно будет платить торговый сбор если под торговлю сопутствующими товарами (шампуни, кремы и т.д.) отведено не более 5 кв. метров.

По мнению представителей ФНС, интернет-магазины также не должны платить торговой сбор, но только при условии, что их деятельность не предполагает непосредственного контакта продавца с покупателем (реализация через курьеров или экспедиторов).

Более того, продажа товаров через интернет-магазин подпадает под описание торговли со склада, а она, как известно, в Москве торговым сбором не облагается.

Обратите внимание, несмотря на то, что вышеперечисленные виды деятельности являются льготными и освобождены от уплаты торгового сбора, подать уведомление (с указанием соответствующей категории льготы) о постановке на учет в качестве плательщика торгового сбора все равно необходимо.

В качестве базы для расчета торгового сбора берется не реально полученный доход, а сам факт использования торгового объекта. Причем под торговым объектом понимается не только недвижимое имущество (магазины, палатки, киоски и т.д.), но и движимое (объекты развозной и разносной торговли).

Поэтому необходимость в уплате торгового сбора не зависит от таких факторов как:

- Право собственности на торговый объект. Платить сбор должны те лица, которые непосредственно используют объект для торговли в независимости от того собственник это или арендатор.

- Величина полученных доходов. Размер торгового сбора напрямую зависит только от количества квадратных метров, а также типа и места расположения объекта торговли.

- Место регистрации бизнесмена. Торговый сбор должны платить все, кто ведет торговлю на той территории, где он установлен, в независимости от места жительства предпринимателя (например, ИП зарегистрированный в Смоленске, но ведущий деятельность в Москве обязан платить торговый сбор).

- Регулярность торговли. Торговый сбор рассчитывается и платится сразу за целый квартал. Поэтому в независимости от сезонности бизнеса и количества проработанных дней в квартале, торговый сбор все равно придется заплатить в полном размере.

Как рассчитывать торговый сбор в 2019 году (ставки в Москве с 1 июля 2015 года)

Торговый сбор, обязательный к уплате, бизнесмены должны рассчитывать самостоятельно, исходя из установленных в муниципальном образовании налоговых ставок.

Стоит заметить, что местные власти имеют право дифференцировать ставки (вплоть до 0), в зависимости от категории плательщика, торгового объекта, вида деятельности и его места осуществления.

С 1 января 2015 года начала действовать глава НК РФ, посвященная новому виду налогового сбора – торговому (гл. 33 НК РФ). Но согласно НК РФ введен данный сбор может быть только с 1 июля 2015 года. Разберемся, что же представляет из себя этот платеж, кто должен его уплачивать и какие объекты им облагаются.

Где он действует

Торговый сбор может вводиться муниципальными образованиями и городами федерального значения (Москва, Санкт-Петербург и Севастополь) (п. 1 ст. 410 НК РФ). Однако на сегодняшний момент решение о введении сбора было принято только в Москве – новый сбор появится в столице с 1 июля 2015 года (Закон г. Москвы от 17 декабря 2014 г. № 62 “О торговом сборе”; далее – Закон г. Москвы). Власти Севастополя и Санкт-Петербурга пока торговый сбор не ввели, а муниципальные образования страны смогут сделать это только после принятия специального федерального закона (в настоящее время информации о разработке проекта такого закона нет). Поэтому далее мы будем рассматривать особенности этого сбора на основании Закона г. Москвы.

Новый сбор подвергся критике со стороны экспертов и предпринимателей. А в феврале 2015 года группа депутатов подготовила и внесла в Госдуму законопроект 1 об установлении трехлетнего моратория на введение торгового сбора в Москве, Санкт-Петербурге и Севастополе. Аргументировали они свою позицию тем, что новый сбор станет дополнительной налоговой нагрузкой и административным барьером для бизнеса. Но поскольку Закон г. Москвы уже был на тот момент принят, введение моратория означало бы освобождение предпринимателей от уплаты налогов. А такого рода законопроекты должны вноситься в Госдуму только при наличии заключения Правительства РФ (ч. 3 ст. 104 Конституции РФ), которое депутаты не получили. Поэтому законопроект вернули инициаторам. О том, был ли он направлен в Правительство РФ для оценки, сведений из официальных источников нет.

Плательщики и объект обложения

Торговый сбор, согласно НК РФ, распространяется на организации и ИП, которые ведут торговую деятельность на территории соответствующего муниципалитета или города федерального значения с использованием объекта осуществления торговли (п. 1 ст. 411 НК РФ, ст. 413 НК РФ). А освобождаются от его уплаты предприниматели, применяющие патентную систему налогообложения, и налогоплательщики ЕСХН – по видам деятельности, в отношении которых используется спецрежим (п. 2 ст. 411 НК РФ).

НАША СПРАВКА

Торговля – вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады (подп. 2 п. 4 ст. 413 НК РФ).

К торговой деятельности для целей применения главы 33 НК РФ относятся следующие виды торговли:

- через объекты стационарной торговой сети, не имеющие торговых залов, кроме автозаправок;

- через объекты нестационарной торговой сети (например, палатки, лотки, машины и другие временные объекты);

- через объекты стационарной торговой сети, имеющие торговые залы (например, магазины и павильоны);

- осуществляемая путем отпуска товаров со склада (п. 2 ст. 413 НК РФ).

Также к торговой деятельности приравнивается и деятельность по организации розничных рынков (п. 3 ст. 413 НК РФ).

Под объектом осуществления торговли (он же – объект обложения сбором) понимается движимое и недвижимое имущество, которое используется в торговой деятельности плательщиком сбора хотя бы один раз в квартал (п. 1 ст. 412 НК РФ).

То есть сбор придется платить не с полученного дохода от торговли, а именно с тех объектов, которые используются при торговле (ларек, палатка, магазин и т. д.) (п. 1 ст. 415 НК РФ).

Предприниматели, обязанные уплачивать торговый сбор, должны встать на учет в налоговой инспекции по месту регистрации объекта недвижимости или по месту регистрации организации или ИП, если при торговле не используются объекты недвижимости (п. 1, п. 7 ст. 416 НК РФ). Так, если недвижимое имущество зарегистрировано в Москве, а организация или ИП – в другом регионе, то уведомление нужно подать в московскую инспекцию по месту регистрации имущества. Также это касается и движимого имущества, зарегистрированного в другом регионе, но использующегося в торговой деятельности в Москве (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@ “О постановке на учет организаций и индивидуальных предпринимателей в налоговом органе в качестве плательщиков торгового сбора”). Если же имеется несколько объектов обложения сбором, зарегистрированных на территории одного муниципалитета (города федерального значения), но в разных районных инспекциях, то все объекты должны указываться в одном уведомлении. При этом по каждому объекту заполняется отдельная страница с информацией об объекте. Подавать такое уведомление необходимо в налоговый орган по месту нахождения того объекта, сведения о котором указаны первыми (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@).

Если плательщик владел торговым объектом еще до введения сбора (то есть до 1 июля 2015 года), подать уведомление следует не позднее 7 июля 2015 года включительно. В тех случаев, когда имущество будет приобретено после 1 июля 2015 года, срок постановки на учет установлен как пять рабочих дней со дня приобретения имущества (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@).

Для постановки на учет в качестве плательщика в обоих случаях необходимо подать специальное уведомление по рекомендуемой форме, утвержденное письмом Минфина России от 10 июня 2015 года № ГД-4-3/10036@ “О рекомендуемых формах уведомлений по торговому сбору” (п. 1 ст. 416 НК РФ).

Если организация или ИП прекращают вести деятельность с использованием объекта обложения сбором, то они могут сняться с учета (п. 4 ст. 416 НК РФ). Для этого необходимо подать соответствующее уведомление в территориальную налоговую инспекцию по месту постановки на учет (п. 1 ст. 416 НК РФ). При этом датой снятия с учета будет считаться дата прекращения торговой деятельности, указанная в уведомлении.

Любое из уведомлений можно сформировать и заполнить в электронном виде на сайте ФНС России с помощью программы “Налогоплательщик ЮЛ” и направить по телекоммуникационным каналам связи. Или же – подать уведомление в инспекцию в бумажном виде.

ФОРМЫ И ОБРАЗЦЫ

Форма уведомления о постановке на учет организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-1)

Образец уведомления о постановке на учет организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-1)

Форма уведомления о снятии с учета организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-2)

Кроме того, налоговый орган необходимо будет уведомлять и всякий раз, когда меняются показатели объекта обложения сбором, влияющие на его размер, например, площадь торгового зала (п. 2 ст. 416 НК РФ).

В течение пяти рабочих дней после подачи уведомления о постановке на учет налоговый орган направит заявителю свидетельство о постановке на учет в качестве плательщика торгового сбора (п. 3 ст. 416 НК РФ).

За непостановку на учет в качестве плательщика сбора в установленные законодательством сроки налоговая инспекция может начислить штраф в размере 10 тыс. руб. (п. 1 ст. 116 НК РФ). А вот ведение торговой деятельности без такой постановки будет “стоить” уже дороже – 10% от доходов от торговли за отчетный период, но не менее 40 тыс. руб. (п. 2 ст. 116 НК РФ).

Если же плательщик сбора своевременно не предоставил в инспекцию уведомление об изменении показателей объекта обложения сбором, то с него будет взыскан штраф в размере 200 руб. (п. 1 ст. 126 НК РФ).

В случае, когда плательщик подал уведомление, содержащее недостоверные сведения и это повлекло неполную уплату сбора, налоговый орган может привлечь его к ответственности по п. 3. ст. 120 НК РФ или по ст. 122 НК РФ – выбор нормы фактически зависит от усмотрения инспектора, поскольку составы этих двух статей не имеют четкого разграничения (Определение КС РФ от 18 января 2001 г. № 6-О). И в первом, и во втором случаях плательщику грозит штраф в размере 20% от суммы неуплаченного сбора, а если налоговым органом будет доказано умышленное занижение базы – 40% от этой суммы помимо доплаты самого сбора. Обращаем внимание, что п. 3 ст. 120 НК РФ закрепляет минимальный размер штрафа (40 тыс. руб.), а ст. 122 НК РФ – нет.

Порядок расчета и уплаты сбора

Прежде всего стоит оговориться, что сбор является ежеквартальным, а значит, все показатели, применяемые для его расчета, исчисляются за квартал (ст. 414 НК РФ).

Торговый сбор уплачивается не позднее 25-го числа месяца, следующего за окончанием отчетного периода (квартала) (п. 2 ст. 417 НК РФ). Таким образом, крайний срок уплаты сбора за третий квартал 2015 года наступит 26 октября 2015 года (поскольку 25 октября 2015 года является выходным днем, то срок уплаты сбора переносится на следующий ближайший рабочий день).

За неуплату или неполную уплату сбора НК РФ предусматривает ответственность в виде штрафа в размере 20%, а в случае если будет доказана умышленная неуплата (неполная уплата) – 40%, от суммы неуплаченного сбора помимо доплаты самой суммы сбора (ст. 122 НК РФ).

Чтобы рассчитать сумму подлежащего уплате сбора, нужно фактическое значение физической характеристики объекта осуществления торговли (например, площадь объекта, которую можно взять из регистрационных документов) умножить на ставку сбора (п. 1 ст. 417 НК РФ).

Под физической характеристикой объекта понимается (в зависимости от вида осуществляемой деятельности) либо площадь торгового зала, либо сам объект осуществления торговли.

В НК РФ установлены только предельные максимальные значения ставок сбора, а окончательные ставки обязаны устанавливать муниципальные образования самостоятельно (п. 1, п. 3-4 ст. 415 НК РФ).

Поскольку торговый сбор в 2015 году будет применяться только в столице, разберем московские ставки (ст. 2 Закона г. Москвы). Различаются они не только по видам торговой деятельности, но и по месту нахождения объекта торговли, что весьма справедливо. Ведь от того, стоит, например, газетный киоск на Тверской улице или на окраине Москвы, будет зависеть и выручка его владельца.

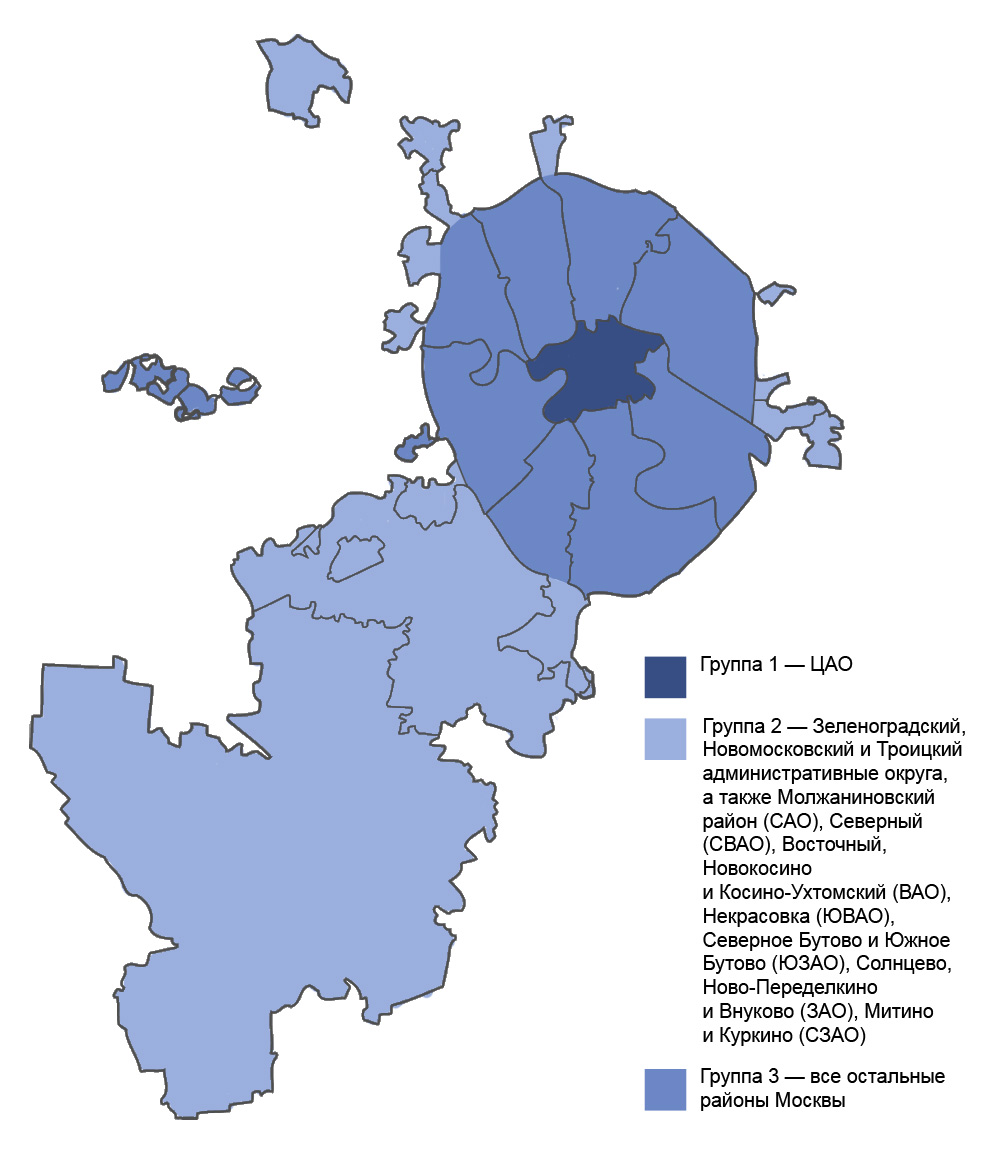

Всего выделено три группы районов (рис.):

- группа 1 – районы, входящие в Центральный административный округ;

- группа 2 – районы, входящие в Зеленоградский, Новомосковский и Троицкий административные округа, а также Молжаниновский район (САО), Северный (СВАО), Восточный, Новокосино и Косино-Ухтомский (ВАО), Некрасовка (ЮВАО), Северное Бутово и Южное Бутово (ЮЗАО), Солнцево, Ново-Переделкино и Внуково (ЗАО), Митино и Куркино (СЗАО);

- группа 3 – все остальные районы Москвы.

На 2015 год установлены следующие ставки (табл.).

Таблица. Ставки торгового сбора в г. Москве в 2015 году

Взимать 8 раз торговый сбор с одного магазина нельзя

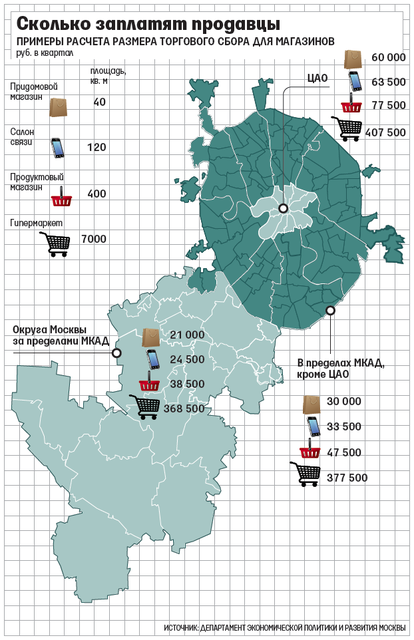

Сегодня в Москве начал действовать торговый сбор – фиксированный обязательный платеж для торговли в столице. Ставки сбора зависят от площади магазина, места и специализации. Например, для стационарного магазина до 50 кв. м в Центральном административном округе он составит 60 000 руб. в квартал плюс 50 руб. за каждый метр свыше 50 кв. м (см. иллюстрацию на стр. 19).

Новый сбор торговцы будут платить раз в квартал и смогут зачесть его при уплате региональной части налога на прибыль. «По информации, которая есть у нас, инструкция по механизму зачета торгового сбора в счет налога на прибыль, УСН и НДФЛ будет представлена налоговой службой в июле. Сейчас для организаций и индивидуальных предпринимателей важно подать уведомление о постановке на учет в качестве плательщика торгового сбора до 7 июля 2015 г. включительно», – сказал «Ведомостям» представитель департамента экономической политики и развития Москвы.

Торговцы не раз пытались оспорить сбор или хотя бы добиться его отсрочки. Сначала Ассоциация компаний розничной торговли («Акорт»; отраслевое объединение крупнейших розничных сетей России) в конце 2014 г. заявляла, что введение торгового сбора «грозит масштабными последствиями как для отрасли, так и для всей экономики страны»: часть бизнеса не сможет платить сбор и уйдет в тень, другие могут свернуть бизнес или отказаться от развития. Освобождения от торгового сбора удалось добиться, в частности, киоскам по продаже прессы, нестационарным объектам, оказывающим бытовые услуги, торговле в кинотеатрах, музеях и театрах.

Крупные ритейлеры пока не обеспокоены новым сбором. X5 Retail Group и «М.видео» уже подсчитали, что нагрузка на них не увеличится, так как новый сбор не превысит налога на прибыль, говорят начальник управления по взаимодействию с федеральными органами власти X5 Владимир Гончаревич и представитель «М.видео». То же самое заявил и один из крупных продавцов детских товаров.

Но мелкие игроки настроены мрачнее. Торговые сборы взимаются даже с убыточных предприятий, отмечает председатель совета директоров компании «Маркон» («Стардог!s») Сергей Рак. «За I квартал на 8% упали продажи в рознице, 30% предприятий убыточны», – ссылается он на данные московской официальной статистики.

Прибыль небольшого торгового объекта в Москве исчисляется десятками тысяч рублей в месяц – речь идет о небольших палатках с овощами, павильонах, магазинах шаговой доступности, говорит предприниматель, эксперт комиссии по мелкорозничной торговле московского отделения «Опоры России» Сергей Ребров. Торговый сбор для таких объектов составит до 81 000 руб. в квартал. «Если брать упрощенную систему налогообложения (15% доходов минус расходы), которую используют многие продавцы, то получается, что небольшой киоск с хлебом в центре Москвы должен приносить прибыль около 500 000 руб. в квартал, – приводит расчеты Ребров. – Безусловно, есть предприятия с такими параметрами, но их меньшинство».

У бизнеса есть три пути, считает Рак: поднять цены, уйти в тень или закрыться. В последнем случае может быть утрачено около 10 000 рабочих мест, оценивает он. Поднять цены невозможно, уверен Ребров: «Кто же будет в здравом уме ставить наценку 300–500% в розничной торговле и кто к нему тогда будет ходить покупать?» У Реброва было несколько хлебных магазинов, аренда закончилась этой весной, и участвовать в новых аукционах московской мэрии он не планирует: «Я торговый сбор не потяну».

Более крупные игроки в несетевой рознице будут оптимизировать торговые залы, называть их выставочными, пытаться уходить в интернет- и складскую торговлю, так как они таким сбором облагаться не будут, полагает вице-президент «Опоры России» Александр Жарков.

Но и крупным ритейлерам придется оптимизировать расходы, считает исполнительный директор «Акорт» Андрей Карпов. «Некоторые ритейлеры закрывают неприбыльные магазины, чтобы не пришлось платить за то, что прибыли не приносит», – указывает он. Еще с осени 2014 г. ритейлеры взяли курс на сокращение затрат, говорит руководитель направления услуг ритейлерам компании JLL Елена Задорожная. При этом они выбирают из трех вариантов закрытие неэффективных точек, релокацию или уменьшение формата.

«Главное, чтобы не сложилась ситуация, в которой Москва соберет меньше денег, чем рассчитывала, и повысит сбор для добросовестных игроков, при том что теневой бизнес останется в тени», – беспокоится Карпов. Пока в преддверии первого платежа сбора в Москве (до 26 октября 2015 г.) Москва сделает открытую базу плательщиков торгового сбора, говорит он: «Все смогут видеть, кто попал в нее, а кто нет».

Как говорится в аналитической справке московского департамента экономической политики, для администрирования торгового сбора московские чиновники будут использовать данные Единой городской системы информационного обеспечения и аналитики потребительского рынка и услуг города Москвы: в нее заносятся данные по нестационарным и стационарным торговым объектам, рынкам. Данные от налоговиков будут сверяться с данными реестра, также будут использоваться данные по торговым объектам от других ведомств города (например, данные Госинспекции по недвижимости и данные по точкам продаж алкоголя АИС «Мослицензия»). В результате сверки будут видны торговцы, не уплатившие сбор, говорится в справке. Также планируются «обходы с целью выявления торговых объектов», по которым не уведомлены налоговики или поданы неверные данные.

В подготовке статьи участвовала Анастасия Демидова

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.