Описание страницы: тарифы взносов по травме в течение трех лет останутся прежними от профессионалов для людей.

Содержание

- 1 Страховые взносы на травматизм в 2018 году: актуальный обзор

- 2 Тарифы взносов «на травматизм» в 2019 году останутся прежними

- 3 Тарифы взносов на травматизм в следующие три года останутся на нынешнем уровне

- 4 Как теперь оплачивается больничный лист в 2019 году: все изменения, последние новости

- 5 В 2016 году тарифы взносов на травматизм останутся прежними

Страховые взносы на травматизм в 2018 году: актуальный обзор

Обеспечить на предприятии высокий уровень безопасности при исполнении трудовых функций – важная задача. Как бы успешно она ни решалась, от несчастных случаев никто не застрахован. Поэтому работодатель должен предоставлять гарантии сотрудникам в таких ситуациях. Расскажем, как выплачивать страховые взносы на травматизм в 2018 году, какие произошли изменения и что должен знать бухгалтер о них. Что же касается других видов страховых взносов, то вам может пригодится статья “Изменения по страховым взносам с 2018 года“.

Взносы на травматизм – это денежные средства, направленные через Фонд социального страхования сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций.

Работодатель обязан ежемесячно начислять их определенную сумму в отношении поступающих подчиненному трудовых доходов. На нее влияет множество факторов, в числе которых:

- наличие льготы по страховым взносам на травматизм;

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

Несмотря на передачу основной части взносов налоговикам, в 2018 году курированием рассматриваемых отчислений продолжает заниматься ФСС. Поэтому некоторые изменения есть.

Напомним, что особенности и правила по отчислениям на травматизм регулирует Закон 1998-го года № 125-ФЗ.

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет страховые взносы на травматизм в 2018 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

| Видео (кликните для воспроизведения). |

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

Какие тарифы по страховым взносам на травматизм

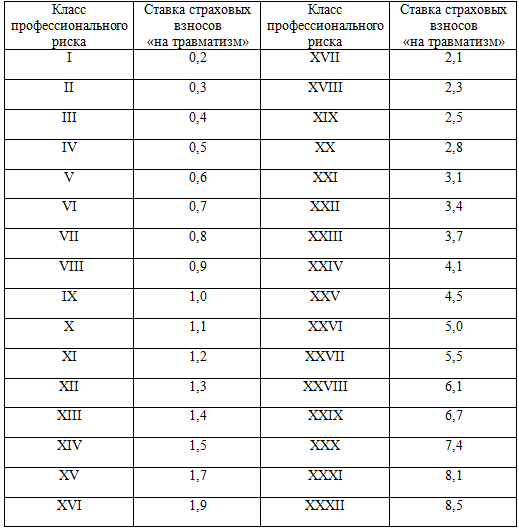

Ставка на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью, установлена в диапазоне 0,2 – 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия. Все эти параметры установлены законодательством.

Всего есть 32 тарифа, сформированных с учетом разных сфер деятельности (ст. 1 Закона № 179-ФЗ 2005-го года). Они характеризуют разные степени риска и соответствующий процент взносов. Тарифы по страховым взносам на травматизм, действующие в 2018 году, представлены ниже в таблице (в %).

Определить класс, к которому относится деятельность предприятия, можно по 2-м нормативным документам:

- ОКВЭД;

- Классификации видов деятельности по риску (утв. приказом Минтруда № 625-н).

Эти сведения отражают в регистрационных документах, получаемых при обращении в ФСС.

ПРИМЕР

Рассмотрим использование таблицы на примере трех компаний:

Тарифы взносов «на травматизм» в 2019 году останутся прежними

В 2019 году и в плановый период 2020 — 2021 годов базовые тарифы страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний не изменятся по сравнению с теми, что применялись в этом году. Это 32 базовых тарифа, исчисляемых в пределах от 0,2 до 8,5 процентов к сумме выплат в пользу застрахованных лиц. Соответствующий закон Госдума РФ приняла в третьем чтении 11 декабря.

Как известно, размер взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний определяется исходя из страхового тарифа. Этот тариф зависит от класса профессионального риска, к которому относится основной вид деятельности страхователя (ч. 1 ст. 21 Федерального закона от 24.07.98 № 125-ФЗ, п. 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утв. постановлением Правительства РФ от 01.12.05 № 713). Страхователь должен самостоятельно определить основной вид своей деятельности по итогам предыдущего года и представить документы в ФСС не позднее 15 апреля того года, на который устанавливается размер страхового тарифа.

Комментируемый закон сохраняет 32 базовых тарифа страховых взносов «на травматизм». Они составляют от 0,2 до 8,5 процентов к сумме выплат и иных вознаграждений в пользу застрахованных лиц в рамках трудовых отношений и гражданско-правовых договоров (ст. 1 Федерального закона от 22.12.05 № 179-ФЗ). Эти же тарифы будут действовать в следующем году. Как и прежде, ФСС сможет начислять к основным тарифам скидки или надбавки.

Также будут сохранены льготы для предпринимателей, которые уплачивают взносы за инвалидов I, II и III групп. В этом случае взносы нужно перечислять в размере 60% от общеустановленных страховых тарифов.

Тарифы взносов на травматизм в следующие три года останутся на нынешнем уровне

На обсуждение вынесен проект федерального закона “О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2019 год и на плановый период 2020 и 2021 годов”.

Будущий закон в очередной раз дублирует аналогичный прошлогодний.

Тарифы остаются теми же, которые были установлены еще на 2006 год. Сохраняются 32 страховых тарифа (от 0,2 до 8,5 процентов), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска. Также остаются льготы в отношении выплат работникам-инвалидам работодателями-организациями. К таким выплатам они применяют 60% “общих” тарифов. Кроме того, общественные организации инвалидов и их дочерние юрлица используют указанный льготный тариф со всех выплат работникам.

Также будет установлено, что с выплат в пользу работников-инвалидов в указанный период будут уплачивать взносы исходя из 60% “общих” тарифов также и ИП. Эта льгота дублируется ежегодно начиная с 2013 года.

О размере установленного тарифа взносов «на травматизм» на текущий год ФСС уведомляет компании в следующие сроки:

• в течение 2 недель с момента подачи организацией документов для подтверждения основного вида деятельности — если они были представлены в ФСС не позднее 15 апрел я п. 4 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55 (далее — Порядок подтверждения) ;

• до 1 мая текущего года — если основной вид деятельности не был своевременно подтвержде н п. 5 Порядка подтверждения .

Выходит, может получиться так, что о размере тарифа на 2017 г. вы узнаете, только когда придет пора платить взносы за апрель. Пока же уведомление не получено, взносы «на травматизм» нужно платить исходя из тарифа на 2016 г. п. 11 Порядка подтверждения

![]()

Независимо от того, когда вы получите от ФСС уведомление о размере тарифа взносов «на травматизм» на текущий год, применять этот тариф нужно с 1 января.

Только вот дождавшись уведомления с тарифом на 2017 г., вы должны будете начать применять его не с момента получения уведомления, а задним числом — с 1 января 2017 г. Из-за этого потребуется пересчитать взносы, начисленные ранее по старому тарифу. А если до получения уведомления вы уже успели отчитаться за I квартал, то нужно будет подать еще и уточненную форму 4-ФСС (если первичный расчет составлен с учетом тарифа на 2016 г.).

Обычно еще до подтверждения основного вида деятельности за прошлый год фирмы уже знают о предстоящей смене тарифа. Поэтому многие начинают платить взносы по новому тарифу еще до его утверждения ФСС. Рассмотрим возможные ситуации.

Ситуация 1. Новый тариф выше прошлогоднего, а взносы уплачены по старому тарифу

В этом случае после утверждения тарифа на 2017 г. у вас возникает недоплата. Какой-либо срок для ее погашения не установлен. И пени ФСС на практике не начисляет. Ведь их взимают с недоимки, то есть с суммы взносов, не уплаченной в срок. Вы же до утверждения тарифа на 2017 г. платили взносы в меньшем размере на совершенно законных основаниях. Поэтому считать недоимкой недоплату, образовавшуюся из-за последующего пересчета, оснований нет.

![]()

Отчитаться за I квартал 2017 г. нужно по новой форме 4-ФСС утв. Приказом ФСС от 26.09.2016 № 381 . Теперь в расчете отражают только взносы «на травматизм». Форму 4-ФСС за I квартал 2017 г. нужно подат ь п. 1 ст. 24 Закона от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ) :

• на бумаге — не позднее 20 апреля;

• в электронной форме (которая обязательна при среднесписочной численности, превышающей 25 человек) — не позднее 25 апреля.

В форме 4-ФСС за I квартал 2017 г. сумму недоплаты из-за повышения тарифа (если, конечно, вы не закрыли ее до конца марта) отразите как задолженность перед Фондом — включите в строку 19 таблиц ы 2 п. 11.16 Порядка заполнения расчета, утв. Приказом ФСС от 26.09.2016 № 381 (далее — Порядок заполнения 4-ФСС) . Вместе с суммой не уплаченных на конец квартала взносов за март, которые обычно показывают в этой строке. А вот отражать недоплату в строке 20 таблицы 2 как недоимку, на наш взгляд, оснований нет. Недоплату вы покажете:

• или в первичном расчете — если подадите его уже после утверждения тарифа на текущий год (как правило, так и бывает);

• или в уточненном расчете — если вы отчитались прежде, чем получили от ФСС уведомление с тарифом на 2017 г. Подать в этом случае уточненку вы обязаны, ведь в первоначальном отчете отражена заниженная сумма начисленных взносов (они рассчитаны по тарифу 2016 г.) п. 1.1 ст. 24 Закона № 125-ФЗ . В уточненном расчете также покажите новый тариф в строках 5 и 9 таблицы 1, а в строке 2 таблицы 2 — суммы начисленных взносов, рассчитанных уже по новому тариф у пп. 7.5, 7.9, 11.2 Порядка заполнения 4-ФСС .

Ситуация 2. Новый тариф выше прошлогоднего, и взносы уплачены уже по новому тарифу

В общем-то, уплачивая взносы не по прошлогоднему тарифу, вы нарушаете п. 11 Порядка подтверждения основного вида деятельности. Но понятно, что за платежи в большем размере ФСС вас не накажет. Недоплата в этом случае у вас не возникнет.

| Видео (кликните для воспроизведения). |

С отчетностью ситуация такая. Если вы подали расчет за I квартал 2017 г. до того, как получили из ФСС уведомление с новым тарифом, и при этом заполнили его:

• исходя из тарифа на 2016 г. — вам потребуется уточнить суммы начисленных взносов, показанные в строке 2 таблицы 2 п. 11.2 Порядка заполнения 4-ФСС ;

• исходя из тарифа на 2017 г., хотя он еще не утвержден ФСС, — уточненный отчет будет не нужен. Правда, подать заполненный таким образом расчет при личном визите в ФСС, скорее всего, не получится. Его могут не принять. А вот по почте он вполне может быть направлен.

Но лучше всего дождаться уведомления и после этого подать форму 4-ФСС с данными, рассчитанными по новому тарифу взносов «на травматизм». Если, конечно, сроки представления отчетности за I квартал 2017 г. еще не поджимают.

Ситуация 3. Новый тариф ниже прошлогоднего, а взносы уплачены по старому тарифу

При таком раскладе после того, как тариф на 2017 г. будет утвержден, у вас образуется переплата. Ее сумму можно вернуть или зачесть в счет будущих платежей. Но для начала переплату нужно показать в расчете за I квартал 2017 г. в строках 9 и 11 таблиц ы 2 п. 11.9 Порядка заполнения 4-ФСС :

• или первичного расчета, поданного после утверждения ФСС тарифа на 2017 г.;

• или уточненного расчета. Строго говоря, обязанности подавать уточненную форму 4-ФСС у вас нет — вы ничего не занизил и п. 1.1 ст. 24 Закона № 125-ФЗ . Однако иначе Фонд не узнает о вашей переплате.

До утверждения тарифа вам нужно включать в расходы в бухгалтерском и налоговом учете взносы «на травматизм» по старому тарифу. Даже если вы решили сразу платить в ФСС взносы по новому тарифу, не дожидаясь его утверждения. После того как из ФСС вы получите уведомление с новым тарифом, нужно будет доначислить взносы или сторнировать суммы, излишне учтенные в расходах.

Если вы желаете вернуть излишне уплаченные в I квартале 2017 г. взносы «на травматизм», в отделение ФСС нужно подать заявление о возврате. Его составляют по форме 23-ФСС РФ приложение № 3 к Приказу ФСС от 17.11.2016 № 457 . ФСС должен будет вернуть вам деньги в течение месяца со дня получения заявлени я п. 11 ст. 26.12 Закона № 125-ФЗ .

Зачет суммы излишне уплаченных взносов в счет предстоящих платежей, уплаты пеней, штрафов ФСС производит самостоятельн о пп. 6, 8 ст. 26.12 Закона № 125-ФЗ . Принять такое решение Фонд может в течение 10 дней с момента обнаружения переплат ы пп. 7, 9 ст. 26.12 Закона № 125-ФЗ . Но вы и сами можете направить в Фонд заявление о зачете по форме 22-ФСС РФ пп. 6, 10 ст. 26.12 Закона № 125-ФЗ ; приложение № 2 к Приказу ФСС от 17.11.2016 № 457 . Учитывайте, что на принятие решения о зачете сумм излишне уплаченных взносов «на травматизм» у ФСС есть 10 дней со дня получения вашего заявлени я пп. 7, 10 ст. 26.12 Закона № 125-ФЗ .

Распорядится переплатой, подав заявление о зачете или возврате, вы можете в течение 3 лет со дня перечисления излишних сумм п. 13 ст. 26.12 Закона № 125-ФЗ .

Ситуация 4. Новый тариф ниже прошлогоднего, и взносы уплачены уже по новому тарифу

Несомненный плюс такого подхода в том, что течение I квартала вы не кредитуете бюджет ФСС. И после утверждения нового тарифа вам не придется задумываться над судьбой переплаты — ее ведь не будет.

Но имейте в виду, что такой подход, строго говоря, незаконен. Ведь, напомним, пока тариф взносов «на травматизм» на текущий год не утвержден, взносы предписано платить по прошлогоднему тариф у п. 11 Порядка подтверждения .

Если же вы платили взносы по новому тарифу, учтите — подавать до его утверждения форму 4-ФСС с показателями, рассчитанными по тарифу 2016 г., рискованно! Ведь тогда сумма начисленных взносов окажется больше уплаченных.

И значит, в отчете в строках 19 и 20 таблицы 2 придется отразить задолженность перед Фондом и сумму недоимк и п. 11.16 Порядка заполнения 4-ФСС .

Вы можете, конечно, попробовать подать расчет с показателями, рассчитанными по еще не утвержденному тарифу 2017 г. Но примет ли его ФСС — это вопрос.

Так что, если время позволяет, лучше дождаться из ФСС уведомления с тарифом на 2017 г. и после это представить 4-ФСС за I квартал.

Поэтому в ваших же интересах как можно раньше подать в ФСС документы для подтверждения основного вида деятельности за 2016 г.

Тариф, который утвердил Фонд социального страхования, нужно применять весь год. Причем даже в том случае, если деятельность, по которой был установлен тариф, вы вообще перестанете вести в текущем году.

Как теперь оплачивается больничный лист в 2019 году: все изменения, последние новости

Правила расчета больничного листа в 2019 году смотрите в Федеральном законе от 29.12.2006 № 255-ФЗ. По правилам из закона следует, что размер пособия по временной нетрудоспособности, по беременности и родам определяют путем умножения размера дневного пособия на число календарных дней, которые приходятся на период временной нетрудоспособности, отпуска по беременности и родам.

В остальном больничные листы рассчитываются по уже существующим правилам. Общий алгоритм остается тем же.

Правила расчета больничного листа в 2019 году смотрите в Федеральном законе от 29.12.2006 № 255-ФЗ. По правилам из закона следует, что размер пособия по временной нетрудоспособности, по беременности и родам определяют путем умножения размера дневного пособия на число календарных дней, которые приходятся на период временной нетрудоспособности, отпуска по беременности и родам.

Чтобы рассчитать пособие, надо сначала определить:

расчетный период;

заработок сотрудника за расчетный период;

средний дневной заработок;

страховой стаж;

размер дневного пособия;

итоговую сумму пособия.

На порядок расчета не влияет ни причина оформления нетрудоспособности, ни применяемая система налогообложения.

Изначально работодатель имеет 10 календарных дней со дня представления работником листка нетрудоспособности, в течение которых работодатель должен назначить оплату больничного. В свою очередь, выплата по больничному листу должна быть произведена работодателем в ближайший день выплаты зарплаты после назначения пособия (ч. 1 ст. 15 Закона от 29.12.2006 N 255-ФЗ).

С июля 2017 года появилась возможность оформления не только бумажных, но и электронных больничных листов.

Электронные больничные листы формируются в автоматизированной информационной системе и подписываются усиленной квалифицированной электронной подписью уполномоченных лиц.

Такой лист нетрудоспособности равнозначен больничному листу, оформленному, как и ранее, на бумажном бланке. Дублирование электронных и бумажных больничных не предусмотрено.

↑ Как влияет страховой стаж в 2019 году на оплату по больничному листу по беременности и родам, а также в случае производственной травмы

Страховой стаж в 2019 году не влияет на оплату больничных листов, выданных по беременности и родам, а также в связи с травмой на производстве или профзаболеванием. Во всех указанных случаях нужно брать 100%.

В 2019 году максимальный размер больничного пособия также, как и прежде, зависит от предельного лимита начисления страховых взносов в ФСС за предыдущие два года: (755 000 + 815 000) / 730. Где 755 000 – предел на 2017 год и 815 000 – предел на 2018 год.

Следовательно, предельная величина дневного заработка в 2019 году будет равна 2 150,68 р. Работнику, который заболел в отпуске, больничный лист оплачивается в обычном порядке. Отпуск или продлевается на количество дней болезни, или предоставляется в другое время.

Поменяется ли расчет больничного листа в 2019 году? Кардинальных перемен в этом вопросе не предусмотрено. Основные новшества следующие:

Увеличится минимальная оплата по предоставленному листку нетрудоспособности в связи с увеличением МРОТ.

При расчете пособия по беременности и родам количество дней в расчетном периоде равно 730.

Ожидается увеличение показателя предельной величины заработка для определения максимальной суммы для оплаты листка нетрудоспособности.

В остальном больничные листы рассчитываются по уже существующим правилам. Общий алгоритм остается тем же.

Листок по нетрудоспособности могут получить все граждане, которые вынуждены отсутствовать на работе по следующим причинам:

в случае заболевания;

при необходимости ухода за больным родственником или ребенком;

в связи с карантином;

при проведении протезирования;

если требуется долечивание после санитарно-курортного лечения;

на период отпуска по беременности и родам.

Больничные листы должны быть выданы лицензированными лечебными учреждениями. В случае наличия у пациента одновременно нескольких рабочих мест, больничные оформляются по каждому из них.

С недавних пор постепенно начали внедрять листки нетрудоспособности в электронном виде. Однако пока эта практика повсеместного распространения не получила. Тем не менее, такие виды больничных имеют ту же правовую силу, что и экземпляры, оформленные на бумажных носителях.

В случае наступления болезни сотрудники имеют право на оплату дней по нетрудоспособности. Максимальные сроки и условия оплаты зависят от причины выдачи листка, например:

если работник заболел сам, то оплачиваются все дни нетрудоспособности;

инвалидам оплачивается больничный до 4-х месяцев подряд, но не более 5 месяцев в год;

при необходимости ухода за взрослым больным родственником оплачивается до 30 дней в году, но не более 7 дней за 1 случай;

если уход осуществляется за больным ребенком, то суммарное количество дней больничного зависит от его возраста и состояния здоровья. Так, за ВИЧ-инфицированными детьми период ухода не ограничивается. Если возраст ребенка не превышает 7 лет – до 90 дней при заболеваниях, включенных в специальный перечень, и до 60 дней в остальных случаях. Суммарное количество дней ухода за детьми от 7 до 15 лет ограничивается 45 днями в год, не более 15 дней единовременно.

Размер оплаты больничного по-прежнему зависит от стажа работника:

60% – при стаже до 6 лет;

80% – от 6 до 8 лет;

100 % – если сотрудник работал более 8 лет.

Оплата больничного проводится за счет средств ФСС, за исключением первых 3-х дней, оплачиваемых работодателем, если больничный выдан по случаю нетрудоспособности самого сотрудника.

Как производится оплата периода нетрудоспособности? Для расчета могут быть приняты документы не позднее полугода с момента даты выписки. Начислить больничные выплаты требуется в течение 10 дней, произвести расчет – в ближайшие дни выдачи заработной платы.

Оплата больничного в 2019 году производится на основании действующего алгоритма расчета. Для этого необходимо знать следующие показатели:

Количество дней болезни;

Среднедневной заработок сотрудника;

Расчетный период и доход за этот промежуток времени. Базовый расчетный период по состоянию на 2019 год будет как и прежде равен 730 дням. При этом учитываются лишь дни и суммы, при которых совершенные выплаты облагались страховыми взносами в ФСС.

Стаж заболевшего.

При отсутствии стажа и ранее произведенных выплат больничный лист рассчитывается исходя из размера МРОТ. Величина этого показателя с 1 января 2019 года составит 11 280 рублей. Также до значений МРОТ при расчете доплачиваются больничные, если полученная сумма по каким-либо причинам оказалась ниже.

Полученный от медицинского учреждения больничный должен быть корректно оформлен. В случае неверного заполнения ФСС откажет работодателю в возмещении расходов. Поэтому при обнаружении ошибок потребуется обратиться по месту выдачи листка нетрудоспособности с целью его замены.

Как рассчитать больничный лист? Ниже приведены несколько примеров.

Пример 1. Сотрудник Петров А. Г. был болен с 4.02 по 15.02 в 2019 году. Его заработок для расчета составил: 558 600 – за 2017 год и 596 875 – за 2018 год. Продолжительность общего трудового стажа – 6 лет. Какие выплаты по больничному листу ему полагаются?

Первоначально необходимо рассчитать среднедневной заработок. Периоды по выплатам, не облагаемым страховыми взносами в ФСС, отсутствовали. Общий доход по зарплате за 2017-2018 году равен 558 600 + 596 875 = 1 155 475 рублей. Среднедневной заработок составляет 1 155 475/730 = 1 582,84 рублей. Количество дней, проведенных на больничном – 12. Начисление составит 1 582,84*12 = 18 994,08 рублей. С учетом стажа – 80% от полученной суммы, то есть 15 195, 26 рублей, из них 4 748, 52 рубля платится за счет средств работодателя, оставшаяся часть возмещается ФСС.

Рассмотрим еще один пример:

Пример 2. Какая оплата листка нетрудоспособности предусмотрена, если у сотрудницы Васильевой Т. Н. больничный выписан по причине болезни ребенка с 09.04 по 15.04 в 2019 году?

Ее доходы, за исключением больничных, составили: за 2017 год 468 575 рублей, за 2018 – 486 222 рубля. Количество исключаемых из расчетного периода дней – 16. Общий стаж составляет 12 лет. Среднедневной заработок сотрудницы Васильевой Т. Н. за 2 предыдущих года составил (468 575 + 486 222)/730-16 = 954 757/714 = 1 337,25 рублей. 7 дней по листку нетрудоспособности будут оплачены в 100%-м объеме в размере 9 360,75 рублей.

Больничные листы в 2019 году могут быть оформлены в электронном или бумажном виде. Их назначение – компенсировать работнику период нетрудоспособности.

В 2016 году тарифы взносов на травматизм останутся прежними

Тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2016 году не изменятся.

В следующем году будут действовать прежние тарифы страховых взносов на травматизм. Законопроект, которым предложено сохранить действующие тарифы страховых взносов на 2016 год, одобрен Советом Федераций.

Напомним, что размер взносов на травматизм не менялся с 2006 года. И в следующем году надо будет уплачивать эти страховые взносы по тарифам, установленным Федеральным законом от 22 декабря 2005 г. № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».”

Сопровождение

предприятия

по охране труда

28 Сентября 2018 обновлена

Взносы на страхование от несчастных случаев оплачивают работодатели, которые называются страхователями.

Работодатели производят расчет страховых взносов на травматизм ежемесячно. Сумма взносов зависит от выплат работникам и страхового тарифа.

Страховой тариф устанавливается органом ФСС исходя из основного вида деятельности страхователя.

К основному тарифу может быть применена система скидок и надбавок.

Максимальный размер скидки не может превышать 40%

Скидку нужно попросить, подав до 1 ноября текущего года в фонд соцстраха заявление. Страховой тариф с учетом скидки будет применяться с 1 января следующего года.

Страхователь может получить скидку, если одновременно выполнены следующие условия:

- Компания ведет деятельность более трех лет. Например, чтобы в 2019 году применять скидку к тарифу организация должна быть зарегистрирована до 1 января 2015 года

- Отсутствует задолженность по взносам на травматизм на дату сдачи заявления.

- В году, предшествующем году подачи заявления, отсутствуют несчастные случаи со смертельным исходом.

- Проведена спецоценка и обязательные медосмотры.

Однако на практике инспекторы фонда дополнительно анализируют показатели деятельности компании. После чего принимают решение, положена страхователю скидка или нет.

Допустим, страхователем выполнены обязательные требования, и он формально может претендовать на снижение страхового тарифа. Но при принятии решения фонд будет проводить дополнительный анализ показателей.

Определите самостоятельно, стоит ли подавать заявление на скидку

Для этого нужно сделать следующее.

- Определить основной вид деятельности компании по ОКВЭД.

- Сделать расчеты показателей компании за последние три года:

- рассчитать отношение выплат по травматизму к начисленным взносам;

- посчитать количество несчастных случаев на производстве на 1000 человек;

- определить количество дней болезни на один несчастный случай.

- Сравнить показатели со средними значениями по виду деятельности

Средние отраслевые значения утверждаются фондом ежегодно. Если показатели компании окажутся ниже среднеотраслевых, то фонд согласится снизить тариф взносов.

В 2017 году произошли изменения в порядке перечисления обязательных платежей в Фонд социального страхования (ФСС). Взносы на травматизм являются единственным видом сборов, которые не затронули новшества. Большую часть платежей ныне контролирует Федеральная налоговая службы (ФНС). Однако администрирование данный обязательных отчислений по-прежнему проводится сотрудниками ФСС .

Разберем , как в 2018 году оформляются страховые взносы от несчастных случаев. Куда их отправлять и в какие сроки. Каков порядок предоставления отчетности и осуществления контроля.

Перераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

Перераспределение функций по приему взносов привело к тому, что теперь их приходится отчислять в две инстанции:

Законодательно порядок расчетов закреплен в особой главе Налогового кодекса. Это привело к тому, что данные взносы теперь приравнены к движению бюджетных средств, то есть подчиняются соответствующим требованиям:

- в части правил оформления;

- в том числе, использования специальных реквизитов.

Внимание: изменения не коснулись только сборов по травматизму. Они, как и ранее, аккумулируются на счетах ФСС .

- по месту регистрации;

- по месту нахождения филиала, ведущего отдельную бухгалтерию;

- ИП ориентируются на адрес прописки.

Платежки следует оформлять по каждому виду взноса отдельно (как ранее). Однако в 2018 году нужно использовать реквизиты, предусмотренные для бюджетных взносов. Сбор по травматизму перечисляется по старым правилам:

Справка: не произошло изменение в кодировке данного вида взноса. КБК остается прежним:

- 393 1 02 02050 07 1000 160 — для обычного перевода;

- 393 1 02 02050 07 3000 160 — для перечисления штрафов;

- 393 1 02 02050 07 2100 160 — пени;

- 393 1 17 06020 07 6000 180 — для благотворительного перевода.

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет ФСС до 15 числа месяца, следующего за отчетным .

Согласно нормативным требованиям «несчастный» сбор должен попасть на счет ФСС до 15 числа месяца, следующего за отчетным .

Справка: если контрольная дата выпадает на выходной или праздник, то перевод следует отправить в следующие рабочие сутки.

Начислением сумм взносов занимаются работники ФСС . Конкретные показатели зависят от:

- основного вида деятельности (указанного в регистрационных документах);

- права на льготы;

- тарифов по сборам.

Справка: деятельность Фонда в части аккумулирования и перераспределения средств плательщиков регулируется законом № 125- ФЗ , принятым в 1998 году.

При этому у Фонда такие полномочия:

- учитывать поступления от каждого плательщика;

- контролировать правильность внесения средств;

- предъявлять счета к оплате;

- требовать пояснений от страхователей по темам, касающимся перечислений.

Для сведения: ФСС имеет право провести проверку предприятия на месте или затребовать документацию для инспектирования. Скачать для просмотра и печати:

Законом № 179- ФЗ (2005 года) установлено 32 тарифных плана, зависящих от степени риска тружеников. Ставочные параметры в них распределены в диапазоне от 0,2% до 8,5%.

Справка: так как средства Фондом выплачиваются в связи с несчастными случаями на производстве, справедливо распределить отчисления по степени рисков для рабочих.

Таблица соответствия тарифов факторам риска

Три предприятия решили узнать свои тарифные ставки:

Определяем класс профриска по таблице:

Фонд рассчитывает суммы сборов за 2018 год на основании данных, поданных плательщиком. Предоставить информацию следовало до 15 апреля. В пакет включаются:

Кроме того, Правительство постановлением за номером 551 запретило оспаривать тарифы, устанавливаемые ФСС по сборам за травматизм с 01.01.2017.

Скачать для просмотра и печати:

Обязанности распределены по состоянию на 2018 год следующим образом:

- Фонд устанавливает для плательщика тарифный план и сообщает об этом ;

- бухгалтер последнего обязан произвести расчет суммы взноса и произвести перечисление средств;

- за госорганом остается право проверить правильность операций.

При подсчетах применяется простая формула:

Свз = Бн х Т , где:

- Свз — искомая сумма к перечислению ;

- Бн — налогооблагаемая ;

- Т — тариф.

Отчисления делаются с фонда оплаты труда. В него входят начисления в пользу лиц, с которыми составлены договора:

- трудовые;

- гражданско-правовые (есть исключения).

Во взносооблагаемую базу включаются:

- заработок;

- суммы премиальных и надбавок;

- компенсационные выплаты за неиспользованные дни отпуска.

Исключаются из базы такие платежи в пользу тружеников:

- госпособия ;

- начисления при сокращении штатов;

- адресная матпомощь ;

- надбавка за труд в особо опасных условиях;

- оплата за посещение курсов повышения квалификации.

Справка: плательщиками сборов по травматизму являются физические и юридические лица, использующие наемный труд.

Пример

- Класс профриска — 25.

- В апреле бухгалтерия начислила заработок труженикам в размере 1 230 000 руб. , в том числе:

- матпомощь — 35 000 руб .

- за прохождение курсов — 10 000 руб .

- Расчет взноса за апрель:

- (1 230 000 руб. — 35 000 руб. — 10 000 руб . ) х 4,5% = 53 325 руб.

Прилежным налогоплательщикам Фонд может установить льготную ставку по сборам за травматизм. Размер ее ограничивается 40% скидки. Кроме того, если на предприятии работают инвалиды, то по их взносам может действовать льгота в 60%.

Справка: для установления льготного тарифа на следующий год необходимо подать заявку до окончания ноября текущего периода. То есть в 2018 году ее получить уже не удастся.

Размер скидки зависит от таких показателей:

- количество травм на 1000 тружеников;

- число дней нетрудоспособности;

- наличие нарушений:

- порядка предоставления отчетности ;

- сроков внесения обязательных платежей;

- стажа плательщика.

Пример

- зарплата 400 000 руб. ,

- в том числе инвалидам 85 тыс. руб.

Определение величины взноса:

- за себя в добровольном порядке на основании договора с Фондом;

- за наемных тружеников обязательно по ставке:

- общей;

- льготной.

Тарифные планы устанавливаются в таком размере:

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")