Описание страницы: как заполнять декларацию по земельному налогу для физических лиц от профессионалов для людей.

Содержание

Декларация по земельному налогу для физических лиц: налоговики рассчитают все сами

Одним из местных налогов является земельный. Плательщиком по нему являются различные категории собственников земель. Однако есть различия в методах их взаимодействия с ИФНС. В этой связи возникает ряд вопросов. Какие землевладельцы обязаны заполнять декларацию по данному виду фискальных сборов?

Что именно в ней нужно указывать, каков порядок ее заполнения и сдачи? Как исправить допущенные ошибки и когда следует применить уточненную декларацию? Разберемся в особенностях данной формы отчетности, сопровождающей собственников земельными наделами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 288-16-54 . Это быстро и бесплатно !

Такой документ – это регламентированная форма отчетности для плательщиков земельного налога. В ней плательщики самостоятельно узнают размер ставки земельного налога, который должен быть направлен в бюджет муниципального образования за сам факт владения участками земли и их использование в коммерческих целях.

Бланк данной декларации утвержден фискальными органами, они же вносят в него изменения и корректировки при необходимости. Порядок заполнения и форма этого вида отчетности введены Приказом ФНС России №ММВ-7-11-696 от 28.10.2011 года.

На сегодня эта форма отчетности налогоплательщиков содержит три листа, где и размещены все необходимые данные:

- Титульный лист со сведениями о плательщике.

- Раздел 1. Данные о размере всей суммы к уплате.

- Раздел 2. Расчет налоговой базы и величины платежей отдельно по каждому наделу.

Подавать в ИФНС данную декларацию можно дистанционно в электронном виде или на бумажных носителях лично или почтовым отправлением. Скачать образец бланка вы можете ниже.

Но кто должен заполнять такую декларацию и в чьи обязанности входит оформление такого типа отчетности? С ответом на этот вопрос не все так просто.

При наличии земли в собственности (ст. 389 НК РФ), а также при владении на правах пожизненного наследования (ст. 388 НК РФ) или бессрочного постоянного пользования плательщиком становятся и физические, и юридические лица.

Платить земельный налог не придется, если участки арендованы или принадлежат владельцу на праве срочного пользования безвозмездно.

Обязанность подавать декларацию по земельному налогу не у всех плательщиков может возникнуть, поскольку общение с ИФНС происходит следующим дифференцированным образом:

| Видео (кликните для воспроизведения). |

- Частные лица получают от фискальных органов уведомление с готовым расчетом суммы налога к уплате.

- Компании, а также те физические лица, которые зарегистрированы как ИП, обязаны сами предоставлять заполненную декларацию с расчетом земельного налога, который нужно уплатить.

Причем в случаях, когда физическое лицо, имеющее регистрацию в качестве предпринимателя, владеет земельными участками, но использует их исключительно в личных целях, а не для получения выгоды или организации бизнеса, такому ИП заполнять декларацию не придется. Ведь тогда он получит налоговое уведомление, как частное лицо, и ИФНС произведет расчет налога (п.3 ст. 396 НК РФ).

Итак, основные критерия определения того, что нужно подавать декларацию по земельному налогу:

- надел принадлежит плательщику на правах собственности или используется на правах бессрочного владения и пожизненного наследования и расположен на территории тех муниципальных образований, где введен этот налог;

- плательщиком является фирма или предприниматель;

- земельный участок используется в хозяйственной деятельности предприятия (предпринимательской деятельности) или в его правоустанавливающих документах указано такое предназначение надела.

Только при совпадении всех этих факторов нужно заполнять соответствующую декларацию, если хотя бы один пункт не совпал, то можно ждать от ИФНС уведомления об уплате налога на землю и только тогда оплачивать его.

Уплата этого местного фискального сбора уже в 2016 году будет производиться ИП на основании получаемых им уведомлений от ИФНС, а не с учетом собственных расчетов.

Подача информации о находящихся в собственности земельных участках с расчетом соответствующих сумм земельного налога в декларации должна производиться в следующие сроки (ст. 398 НК РФ): до 1 февраля того года, который следует за налоговым периодом.

Соответственно с 1 января до 1 февраля 2015 года надо подать данную декларацию за 2014 год.

Налоговым периодом для исчисления и уплаты земельного налога является год. При этом отчетные периоды и срока внесения авансовых платежей для юридических лиц устанавливаются ежеквартально. Плательщики – физические лица (ИП) отчитываться должны также – раз в год, и тоже обязаны вносить авансовые платежи по налогу, если это предусматривается местными нормативными актами.

Фискальные органы не имеют права выдвигать требование физическим лицам, владеющим земельными участками, предназначенными для ведения предпринимательской деятельности, о полной уплате земельного налога за год ранее 1 февраля – срока, который предусмотрен п. 3 ст. 398 НК РФ.

НО: уже в 2016 году физические лица, даже зарегистрированные как ИП, будут получать уведомления с готовым расчетом суммы налога (п. 4 ст. 397 НК РФ). Срок оплаты налога по ним – 1 октября года, следующего за отчетным. Прийти такое уведомление должно не позднее, чем за 30 дней до срока уплаты.

Направляется такая отчетность в ИФНС по месту нахождения соответствующего земельного надела, если участков несколько в разных местах, то и деклараций нужно заполнить несколько – по числу разных фискальных органов, обслуживающих эти территории.

ИФНС через суд может наказать за «опоздание» со сдачей отчетности, размер штрафа вправе установить налоговые органы в зависимости от сроков задержки данного документа, например, уменьшить его при незначительной просрочке на несколько дней.

Наказание, предусмотренное за это «прегрешение», регламентируется ст. 119 НК РФ и представляет собой штраф в размере дополнительных 5% от размера земельного налога за каждый месяц просрочки (полный или неполный). Причем общая сумма штрафа не может быть менее 1 000 рублей и более 30% от суммы налога к уплате.

Вы до сих пор не сдали декларацию по земельному налогу за 2014 год? Пора закрыть этот вопрос, составив данный документ, чтобы в следующем году спокойно уплачивать по квитанциям — уведомлениям ИФНС причитающиеся платежи в местный бюджет. Больше о льготах по земельному налогу для пенсионеров и о налоге на жилой дом и земельный участок узнаете, нажав на выделенные фразы.

Как заполнить декларацию по земельному налогу? Для правильного оформления этой отчетности нужно применять основные положения приказа №ММВ-7-11-696, в котором ИФНС прописывает все вопросы, связанные с заполнением формы данной декларации.

Алгоритм внесения сведений в декларацию по земельному налогу:

Если КБК не указан, то платеж не будет принят, а если указан неверно, то деньги уйдут на счет с невыясненными платежами, а у плательщика возникнет задолженность по налогу.

КБК на 2015 год вы можете посмотреть в конце данной статьи.

От недоимки можно избавиться предоставлением уточнений в ИФНС. Когда и как еще можно исправить свои ошибки в декларации по земельному налогу?

Неправильная информация в отчетности может быть исправлена плательщиком подачей уточненной декларации (ст. 81 НК РФ). В ней нужно будет указать корректные данные, в которых были допущены ошибки при подаче первичной декларации.

Все остальные сведения остаются такими же, кроме указания номера корректировки на титульном листе (вместо «0» для первичной декларации тут нужно указать «1» или другие цифры, в зависимости от количества произведенных ранее корректировок).

Использовать ее нужно при неправильных расчетах, из-за которых была занижена сумма налога к уплате. Если вовремя исправить ошибки в отчетности и своевременно погасить недоимку, то можно избежать наказания.

С этого года физическим лицам, даже тем, кто ведет предпринимательскую деятельность, не придется больше подавать в ИФНС декларацию по земельному налогу – за них фискальные органы подсчитают все сами. Плательщикам – физическим лицам останется лишь дождаться от налоговиков уведомления с квитанцией на уплату этого местного сбора за год.

Но если есть проблемы с уплатой и расчетом земельного налога за прошлые периоды, то стоит проштудировать порядок заполнения этой декларации и подать ее с уточненными данными, чтобы избежать штрафных санкций.

Составлять декларацию по земельному налогу нужно правильно. Поэтому мы расскажем обо всех этапах составления этого важного документа, а именно:

- кто обязан сдать;

- сроки сдачи;

- форма;

- штраф за непредоставление;

- образец заполнения;

- бланк.

Организации, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2019 году. Так как налог местный, он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки земельного налога своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 4 ноября 2014 года для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Декларация по земельному налогу за 2019 год должна быть направлена юридическим лицом в территориальный налоговый орган не позже 01 февраля 2019 года, этот срок устанавливается НК РФ в пункте 3 статьи 398.

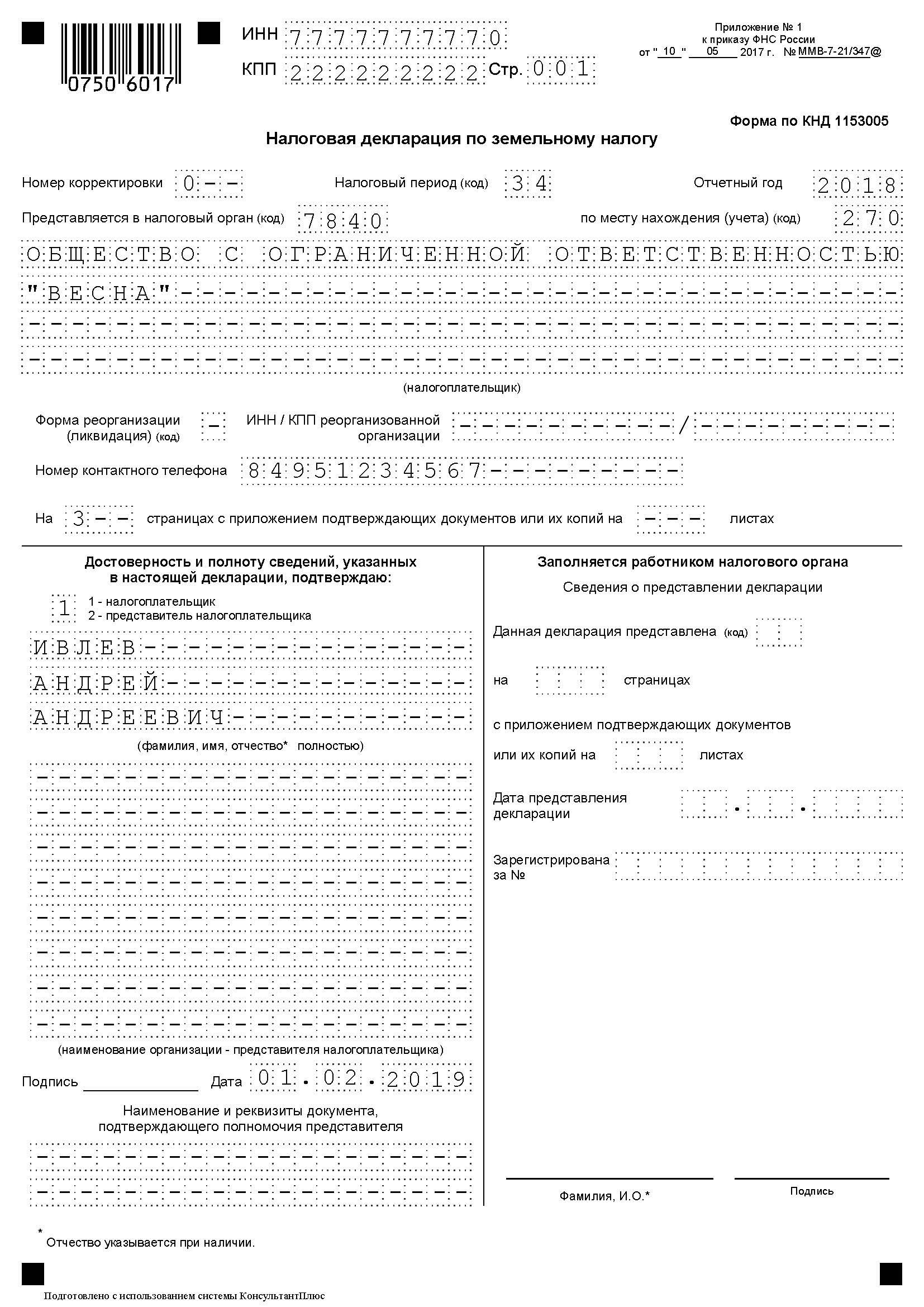

Форма декларации по земельному налогу и порядок ее заполнения в 2019 году изменились. По итогам года нужно отчитываться на бланке, утвержденном приказом ФНС России от 10.05.2017 N ММВ-7-21/ [email protected] «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения» — с учетом изменений, внесенных приказом ФНС от 30.08.2018 N ММВ-7-21/[email protected] Форма по КНД — № 1153005. Декларацию по земельному налогу — скачать бланк можно будет в конце статьи.

Если срок сдачи декларации организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5 % от неуплаченной суммы налога либо на основании информации? представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц? прошедший со дня, установленного для представления отчета. Штраф не должен превышать 30 % от суммы налога и не может быть менее 1000 рублей.

Кто может сдать нулевую декларацию по земельному налогу?

В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802, если участка, принадлежащего организации, нет в Едином государственном кадастре недвижимости, то подавать можно нулевую декларацию. Ведь рассчитать налоговую базу нужно самостоятельно, на основе сведений из ЕГРН. В ЕГРН сведений о стоимости земли нет? Тогда и база для исчисления налога отсутствует.

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — Титульный лист;

- 2-я страница — Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

- 3-я страница — Раздел 2. Расчет налоговой базы и суммы земельного налога.

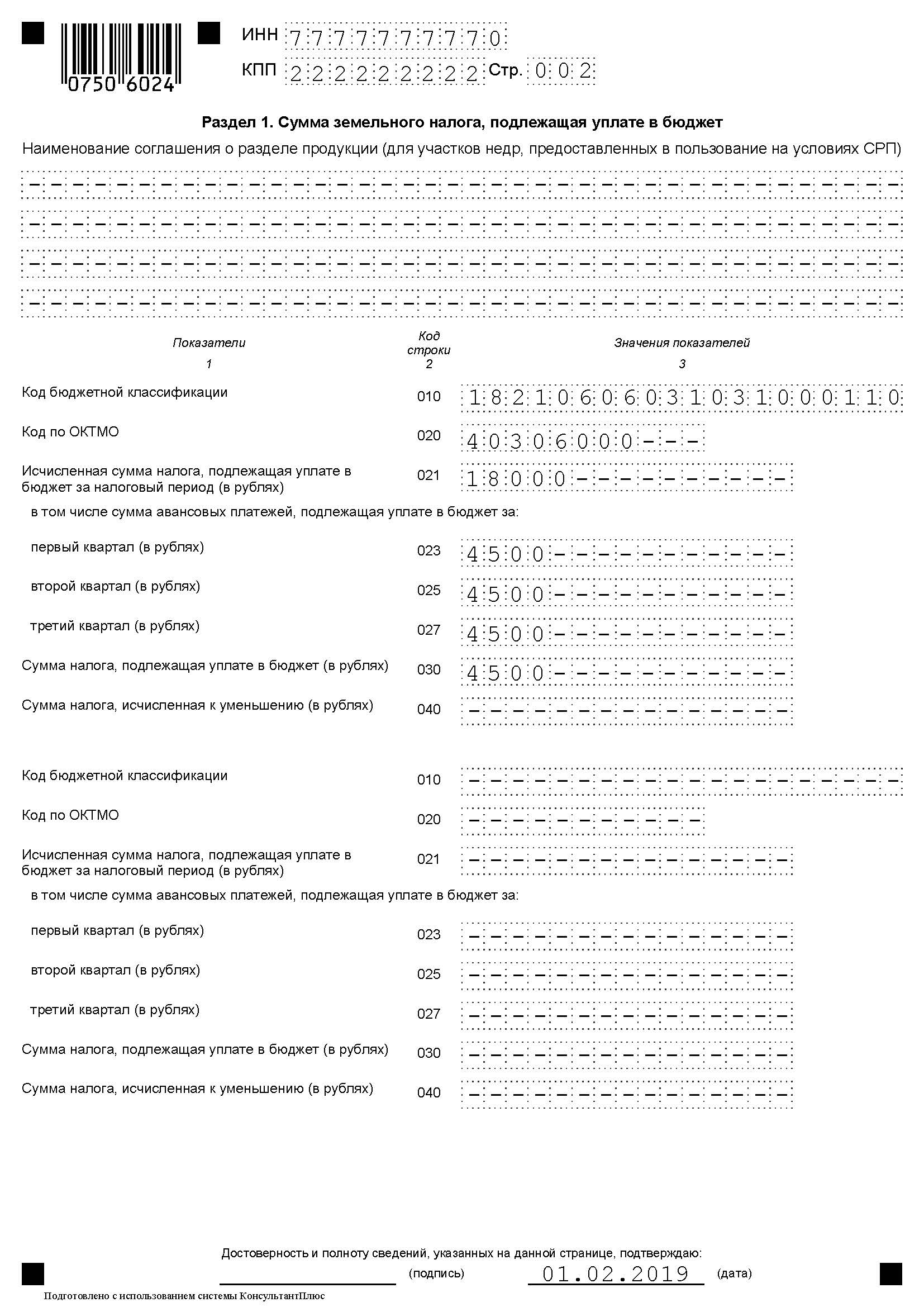

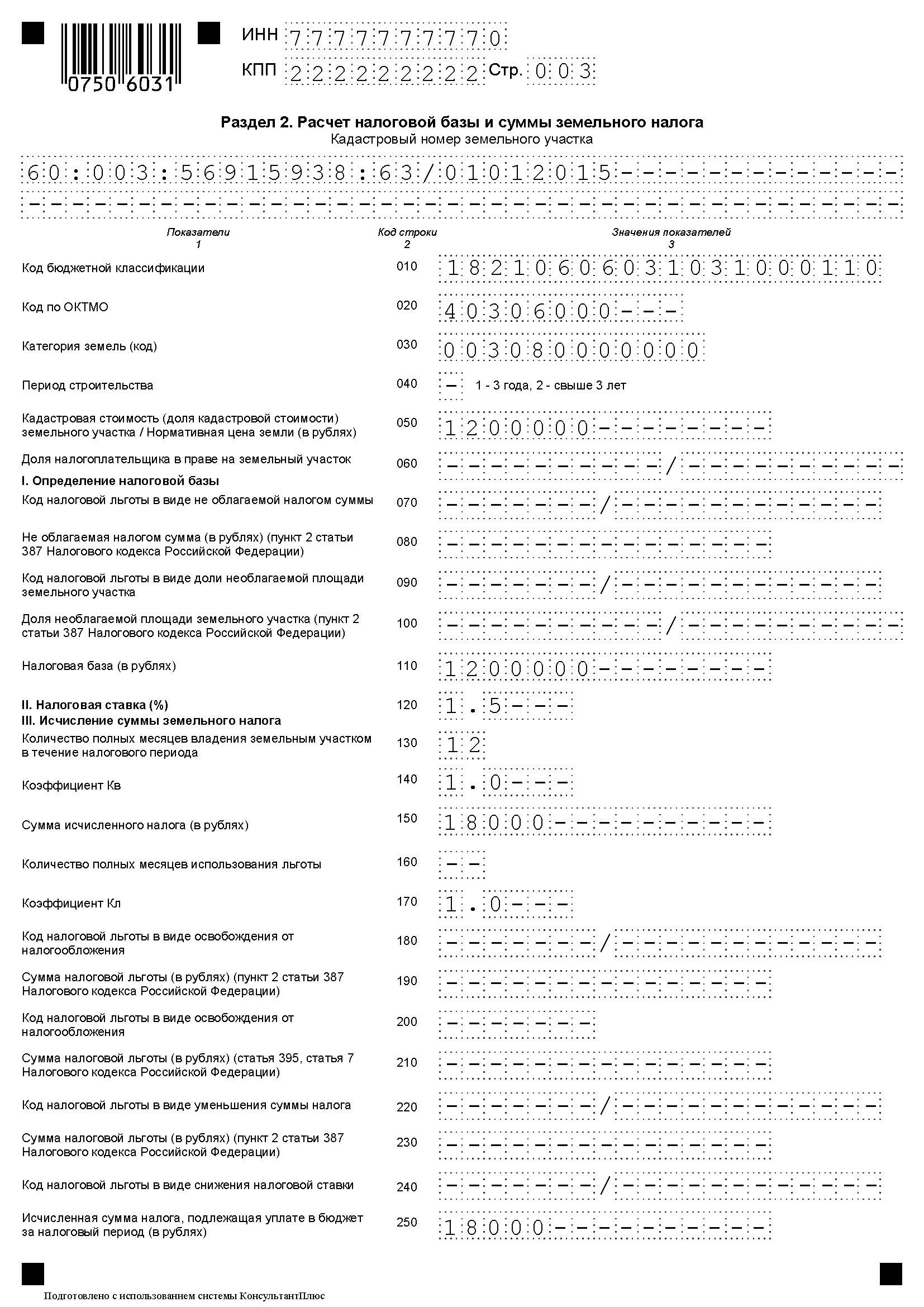

Налоговая декларация по земельному налогу: образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 60: 003:56915938: 63/ 01012015. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5 %. КБК 182 1 06 06031 03 1000 110. ОКТМО — 40306000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

| Видео (кликните для воспроизведения). |

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей — порядок расчета авансовых платежей смотрите в блоке по заполнению Раздела 1. Образец заполненной декларации можно скачать в конце статьи.

Образец заполнения бланка:

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно.

2 страница — Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2019 по каждому полю отдельно.

- Сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк.

- В 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110.

- В 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2019 впишем 40306000.

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО. Значение, указанное в пункте, 150 и 250, — 18000 рублей, правила подсчета смотрим в поле 170.

- С 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 квартал соответственно.

3 страница — Раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2019 по каждому полю отдельно.

Сколько деклараций заполнять и сдавать

Декларацию надо сдавать в ИФНС по месту нахождения земельного участка (п. 1 ст. 398 НК РФ). Если на территории одного муниципального образования (одного города федерального значения) у организации несколько участков, то представляется одна декларация, но на каждый из них следует заполнять отдельный разд. 2 декларации.

Если у организации есть несколько участков в городе федерального значения, то можно выбрать ИФНС по месту нахождения одного из них и представить туда декларацию по всем участкам, уведомив об этом другие ИФНС (Письмо ФНС от 26.04.2005 N 21-4-04/149@).

Если организация владеет несколькими участками в разных муниципальных образованиях, то количество деклараций зависит от количества ИФНС, которым подконтрольны эти территории (п. 2.11 Порядка заполнения декларации):

– если одной ИФНС – надо сдать одну декларацию, при этом на каждый из участков заполняется отдельный разд. 2 декларации с соответствующим кодом ОКТМО;

– если разным ИФНС – декларации нужно сдать в каждую из них.

Внимание! Узнать код ОКТМО можно с помощью сервиса “Узнай ОКТМО”, размещенного на сайте ФНС (http://nalog.ru/rn77/service/oktmo/) (Информация ФНС).

Какие разделы декларации заполнять

Любая декларация по земельному налогу включает в себя (п. 1.2 Порядка заполнения декларации):

– разд. 1, предназначенный для отражения суммы налога, которая подлежит уплате в бюджет;

– разд. 2, предназначенный для расчета налога.

В каком порядке заполнять декларацию

Начните с титульного листа, в котором укажите данные об организации и подаваемой декларации. Потом заполните необходимое количество разд. 2 (по количеству земельных участков) и в конце – разд. 1 декларации.

Разд. 2 декларации заполняется отдельно по каждому земельному участку (доле земельного участка).

В разд. 2 указываются:

– кадастровый номер земельного участка;

– в строке 010 – КБК;

– в строке 020 – код ОКТМО, по которому уплачивается налог;

– в строке 030 – код категории земли в соответствии с Приложением N 5 к Порядку заполнения декларации;

– в строке 040 – если у вас земельный участок для жилищного строительства, то код периода строительства (1 – три года, 2 – свыше трех лет), все остальные организации ставят прочерк;

– в строке 050 – кадастровая стоимость земельного участка. О том, что это такое и как ее узнать, читайте здесь;

– в строке 060 – доля налогоплательщика в праве на земельный участок (заполняется только в отношении земельных участков, находящихся в общей собственности);

– строки 070 – 120 заполняют только те организации, у которых есть налоговые льготы, все остальные организации ставят прочерки;

– в строке 130 – налоговую базу, которая, если нет льгот, определяется по формуле:

– в строке 140 – налоговая ставка;

– в строке 150 – количество полных месяцев владения земельным участком в течение года. Если земельный участок находился в собственности в течение всего года, то по строке 150 декларации указывается “12” (п. 5.18 Порядка заполнения декларации);

– по строке 160 указывайте коэффициент Кв, который рассчитывается по формуле:

– в строке 170 указывается сумма исчисленного налога, которая рассчитывается по формуле:

Пример. Расчет земельного налога за неполный месяц

Организация приобрела два земельных участка:

– 03.12.2015 – участок кадастровой стоимостью 580 000 руб.;

– 18.12.2015 – участок кадастровой стоимостью 680 000 руб.

В муниципальном районе для данной категории земли льгот не установлено, а налоговая ставка составляет 1,5%.

Земельный налог за 2015 г. подлежит уплате только за один участок, приобретенный 03.12.2015, поскольку право собственности на него возникло до 15-го числа месяца включительно. При этом количество полных месяцев владения земельным участком (строка 150 разд. 2 декларации) составит 1, а коэффициент Кв (строка 160 разд. 2 декларации) составит 0,0833 (1 мес. / 12 мес.).

Сумма исчисленного налога (строка 170 разд. 2 декларации) составит 725 руб. (580 000 руб. x 1,5% x 0,0833).

За участок, приобретенный 18.12.2015, платить земельный налог за 2015 г. не надо, поскольку право собственности на него возникло после 15 декабря.

Если у организации нет льгот, то в строке 180 ставится прочерк, а в строке 190 – “1,0—“.

Строки 200 – 270 заполняют только организации, у которых есть льготы, остальные – ставят прочерки. Подробнее о том, как заполнить эти строки при наличии льготы, читайте здесь.

В строке 280 указывается сумма налога, подлежащая уплате в бюджет за участок, по которому заполнялся разд. 2 декларации. Эта сумма рассчитывается по формуле (п. 5.30 Порядка заполнения декларации):

Данные из строки 280 каждого разд. 2 декларации по всем земельным участкам надо отразить в строках 021 разд. 1 декларации (пп. 3 п. 4.3 Порядка заполнения декларации).

В разд. 1 декларации для отражения суммы налога к уплате по соответствующему ОКТМО предусмотрено два блока строк 010 – 040, в которых указываются:

– в строке 010 – КБК;

– в строке 020 – код ОКТМО по месту расположения земельного участка;

– в строке 021 – данные из строки 280 всех разд. 2 декларации;

– в строках 023, 025, 027 – если организация уплачивает авансовые платежи, то суммы авансовых платежей, подлежащих уплате в бюджет за I, II и III кварталы;

Подробнее о том, как рассчитываются авансовые платежи по земельному налогу, читайте здесь.

Сумму налога, подлежащую уплате или уменьшению за год, рассчитайте по формуле (п. 5 ст. 396 НК РФ, пп. 7, 8 п. 4.3 Порядка заполнения декларации):

Полученный результат впишите:

– если он имеет положительное значение (исчислена сумма к уплате) – в строку 030;

– если он имеет отрицательное значение (исчислена сумма к уменьшению) – в строку 040. В этом случае налог по итогам года платить не надо.

Пример. Заполнение декларации по земельному налогу

У организации в собственности – два земельных участка, расположенных в г. Москве в районе “Коньково”. Данные о них указаны в таблице (п. 2 ч. 1 ст. 2 Закона “О земельном налоге”).

Права на льготы у организации нет.

1. Расчет земельного налога по участку N 77:06:0006004:59.

Авансовые платежи за I, II и III кварталы – по 160 265 руб. (64 105 865 руб. x 1% x 1/4).

Налог, подлежащий уплате за год (строка 280 разд. 2 декларации), составит 160 264 руб. (64 105 865 руб. x 1% – (160 265 руб. + 160 265 руб. + 160 265 руб.)).

2. Расчет земельного налога по участку N 77:06:0006004:39.

Авансовых платежей нет.

Налог, подлежащий уплате за год (строка 280 разд. 2 декларации), составит 72 471 руб. (58 000 000 руб. x 1,5% x 0,0833).

3. Расчет общей суммы к уплате в бюджет.

Авансовые платежи (строки 023, 025, 027 разд. 1 декларации) за I, II и III кварталы – по 160 265 руб. (64 105 865 руб. x 1% x 1/4).

Налог, подлежащий уплате за год (строка 030 разд. 1 декларации), составит 232 735 руб. (160 264 руб. + 72 471 руб.).

Как заполнять декларацию по земельному налогу для физических лиц

Граждане, во владении которых имеются земельные наделы, обязаны вносить в местный бюджет обязательную плату в виде налога на землю. Уплачивать налог должны физические лица, которые оформили право собственности на участок, получили его в наследство или обладают им на праве пожизненного землепользования. Основанием для уплаты является декларация по земельному налогу для физических лиц.

В этой статье мы рассказываем о типовых вариантах решения юридических вопросов, но каждый случай уникален. Воспользуйтесь бесплатной консультаций именно по вашему конкретному случаю, прямо сейчас позвоните по телефону: (это бесплатно)

В отличие от обязанности уплачивать обязательный сбор за использование земельного участка, необходимость в заполнении ежегодной декларации обязательна не для всех. Подавать расчет по налогу на землю должны все юридические лица и те землепользователи, которые используют наделы в целях осуществления бизнеса.

Физические лица, пользующиеся участками в личных целях – для строительства жилого дома, организации садового или дачного хозяйства – уплачивают налог на основании выставленных налоговыми органами уведомлений.

При использовании территории в коммерческих проектах обязательно заполнение декларации, и ее передача в контролирующие органы. При этом не имеет значения, имеет ли гражданин статус индивидуального предпринимателя.

Лица, которые владеют земельными участками на условиях аренды или праве безвозмездного пользования, освобождены от обязанности заполнения декларации и уплаты налога на землю.

Годовой расчет по земельному налогу составляется по окончании налогового периода, которым признается календарный год. По итогам 2015 года граждане обязаны подать декларацию по земельному налогу для физического лица в течение одного месяца – до 1 февраля года, следующего за отчетным.

Отчет должен подаваться в то подразделение ИФНС, к которому территориально относится используемый земельный участок. Физические лица, владеющие несколькими наделами, обязаны заполнять расчет по каждому из них.

Декларацию в налоговую инспекцию можно подать следующими способами:

- персонально – физическим лицом или его представителем (по доверенности);

- посредством отправки ценного письма с непременным оформлением описи вложения – при этом дата, отпечатанная на почтовом штемпеле, будет считаться днем отправки декларации;

- путем заполнения формы отчета на официальном сайте налоговой службы региона (при наличии электронно-цифровой подписи) или через специализированную фирму, оказывающую подобные услуги.

При отправке бумажного варианта отчета необходимо один экземпляр представить в территориальное подразделение ФНС, а второй – оставить у себя в составе годовой отчетности по имущественным налогам.

Если декларация передавалась в налоговую инспекцию непосредственно самим землепользователем или его доверенным лицом, то на титульном листе должна быть проставлена отметка о приеме, заверенная подписью ответственного сотрудника ФНС и штампом. При отправке почтой к декларации прикладывается квитанция и опись вложения со штемпелем.

Подтверждением своевременного представления налогового отчета посредством телекоммуникационных сетей служит протокол о приеме декларации налоговой службой, сформированный в электронном виде.

В годовом расчете по земельному налогу заполнению подлежит:

В этом разделе декларации перечисляются контактные и регистрационные данные землепользователя с обязательным указанием идентификационного номера (ИНН) и данных той налоговой инспекции, к которой относится земельный участок (КПП).

Личная информация (фамилия, имя и отчество) прописывается печатными буквами, с расположением каждой буквы в отдельной клеточке. В заполнении декларации по земельному налогу для физлиц допускается использование чернил черного или синего цветов.

Все выделенные поля расчета должны быть заполнены – в том числе обязательно указание телефона, по которому возможно связаться с налогоплательщиком. Если декларацию сдает уполномоченное лицо землепользователя, то в титульном листе прописывается наименование документа, который удостоверяет права третьего лица на представление отчетности.

Ошибки и описки при заполнении декларации не допускаются. Если налогоплательщик указал неверные сведения, то ему следует подать уточнение в виде корректировочной налоговой декларации. Вид отчета (первичный или корректировочный) указывается на титульном листе.

Этот раздел содержит данные, на основании которых происходит начисление налога на лицевом счете налогоплательщика.

Каждый вид налогового сбора имеет кодировку по видам бюджетных доходов. Персональный код земельного налога (КБК) указывается в разделе 1 расчета. На основании этого кода федеральное казначейство учтет начисленный к уплате налогоплательщиком земельный налог.

Территориальный код ОКАТО, к которому относится земельный участок, в отношении которого заполняется декларация, указывается в строке 020 Раздела 1. В настоящее время классификатор ОКАТО заменен на код ОКТМО, который идентифицирует территориально-муниципальные образования России.

Для тех налогоплательщиков, которые обязаны выплачивать в течение года ежеквартальные авансовые платежи по налогу на землю, предусмотрено заполнение строк 023-027. Общая сумма земельного сбора по конкретному участку указывается в строке 021.

Если на сумма уплаченных на протяжении календарного года платежей превысит итоговую сумму, то в строке 040 Раздела 1 следует указать сумму переплаты, которая подлежит отражению на лицевом счете налогоплательщика.

Во втором разделе производится расчет по налогу на землю по каждому имеющемуся участку. Помимо обязательных к заполнению кодов КБК и ОКАТО необходимо указать, к какой категории земель относится надел. Кроме этого, для идентификации земельного участка заполняется поле, в котором прописывается его кадастровый номер.

Обязанность землепользователя – самостоятельно исчислить сумму налога, правильно определив налоговую базу. Этот параметр складывается из суммы, в которую оценен земельный участок в кадастровом паспорте (кадастровая стоимость) за минусом имеющихся льгот.

Льготы по земельному налогу могут предоставляться в виде необлагаемой суммы или необлагаемой площади. Граждане, имеющие право на льготное налогообложение, обязаны передать в подразделение ФНС по месту нахождения земельного участка документы, являющиеся основанием для получения привилегий. После получения статуса «льготника» землепользователь указывает код налоговой льготы в Разделе 2 Декларации.

Если налогоплательщику принадлежит только часть земельного участка, то в налоговом расчете необходимо указать долю, которая находится в собственности у гражданина. Налоговая база по земельному налогу будет скорректирована в соответствии с размером доли, указанным в правоподтверждающих документах на участок.

После того, как заполнены поля с кадастровой стоимостью участка, имеющимися льготами и указанием доли, вычисляется налоговая база по земельному сбору (строка 130).

Ставка по земельному налогу устанавливается муниципальными органами власти в зависимости от категории земель. Конкретную процентную ставку налогообложения необходимо уточнить в земельном комитете или подразделении ФНС и указать в строке 140 Раздела 2.

Исчисление налога производится путем умножения данных строк 130 и 140.

Если землепользователь владеет участком неполный календарный год, то в его обязанности входит уплата налога только за те месяцы, в которые земля находилась в собственности у налогоплательщика. В строке 150 следует указать количество полных календарных месяцев, на протяжении которых земля находилась во владении у гражданина.

Аналогичное правило действует относительно предоставленных по налогу на землю льгот – в декларации указывается количество месяцев в году, когда налогоплательщик имел право на льготное налогообложение.

На практике нередко происходит изменение кадастровой стоимости земельных участков. Если такие перемены производились на протяжении отчетного календарного года, то исчисление земельного налога будет состоять из суммирования разных периодов с неизменной кадастровой стоимостью.

Общие правила по заполнению декларации по налогу на землю

Налоговая декларация по налогу на землю подлежит сквозной нумерации, номер каждого листа указывается в правом верхнем углу. При отправлении годового отчета в подразделение ФНС листы не сшиваются и не скрепляются степлером. Допускается использование канцелярских скрепок.

Любые исправления и использование корректирующих средств могут стать основанием для возврата декларации и начислению штрафных санкций за несвоевременную сдачу отчета.

Если какой-либо параметр отчета не подлежит заполнению, то в соответствующем поле должен быть проставлен прочерк.

При внесении в декларацию исправлений сотрудником налогового органа обязательно наличие его подписи.

Во избежание искажения данных, которые землепользователь указывает в отчетности по налогу на землю, фискальные органы проводят выборочные проверки правильности начисления обязательного платежа, верности использования льгот, наличия всех правоустанавливающих документов.

Заполнение всех полей в налоговой декларации должно производиться с максимальным вниманием. Кадастровая стоимость и применение понижающих коэффициентов должны быть подтверждены официальными документами.

Ошибки в расчете могут привести к преуменьшению налоговой базы и, соответственно, к неполной уплате положенного сбора в бюджет – а это чревато доначислением земельного налога с законодательно установленной неустойкой и применением штрафных санкций.

В этой статье мы рассказываем о типовых вариантах решения юридических вопросов, но каждый случай уникален. Воспользуйтесь бесплатной консультаций именно по вашему конкретному случаю, прямо сейчас позвоните по телефону: (это бесплатно)

- +7 (499) 703-44-28 — Москва

- +7 (812) 309-68-04 — Санкт-Петербург

Если собираетесь покупать квартиру, знайте: платите не только вы. Государство гарантирует вам возмещение 13 % от стоимости жилья.

Порядок и нюансы уплаты налога при дарении квартиры

Рассмотрим особенности налога при дарении квартиры: величину налоговой ставки, порядок уплаты. Также узнаем, кто освобождается от обязанности платить данный налог.

Налог при сдаче квартиры в аренду: особенности, способы уплаты

Сдавая жильё в аренду, каждый собственник получает доход. Следовательно, он обязан платить налоги с этого дохода. Рассмотрим порядок начисления и уплаты налога, способы его снижения.

Подоходный налог с продажи квартиры: все, что нужно знать плательщику

Продавая квартиру, гражданин получает доход, с которого в ряде случаев придётся заплатить НДФЛ. Но этого можно избежать или уменьшить сумму налога, если будут соблюдены некоторые условия.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.