Описание страницы: изменения по енвд в 2019-2020 году от профессионалов для людей.

Традиционно новый год принесет изменения в законодательстве, регулирующем работу индивидуальных предпринимателей. Подборку наиболее важных изменений в работе ИП мы опубликуем в ближайшее время, а в сегодняшней публикации мы подробно рассмотрим изменения ЕНВД в 2019 году.

Административная и налоговая нагрузка в целом будет повышена: увеличится коэффициент К1, будут расширены функции контроля ФНС, а с 1 июля 2019 года ИП на ЕНВД будут обязаны применять онлайн-кассы. Кроме того, для всех ИП, вне зависимости от системы налогообложения, будут увеличены страховые взносы за себя. Вместе с тем, ИП применяющие ЕНВД, получат налоговый вычет в размере 18 000 рублей за приобретение онлайн-ККТ. Итак, обо всем по порядку.

ЕНВД – одна из систем налогообложения, применяемая в РФ индивидуальными предпринимателями и юридическими лицами. Основное ее отличие от других систем налогообложения, являющееся ее преимуществом, состоит в том, что размер налога не зависит напрямую от полученного дохода.

Немного рискованно применять ЕНВД для начинающих бизнесменов, доход которых в первое время не набрал оборотов. Эти риски возникают потому, что платить налог придется в фиксированном размере, даже если прибыль нулевая. Подробно о работе ИП на ЕНВД в 2019 году читайте на страницах нашего сайта и принимайте решение – выбирать ЕНВД или применять другую систему налогообложения. Особенно рекомендуем внимание статью с примерами расчета ЕНВД для разных видов деятельности.

ЕНВД существует в РФ с 1998 года (Закон № 148-ФЗ от 31 июля 1998 года), регулярно подвергаясь разного рода изменениям. Не менее регулярно появляется информация о планах по полной отмене этой системы налогообложения.

Федеральным законом № 97-ФЗ от 29.06.2012 (ст.5 ч.8) было запланировано, что ЕНВД просуществует до 1 января 2018 года. Однако в апреле 2016 года в Госдуму был представлен законопроект о продлении срока действия ЕНВД до 2021 года. Представлял законопроект депутат Андрей Макаров, мотивируя продление возможности работать на ЕНВД тем, что данная система налогообложения является самой комфортной и льготной для малого бизнеса. В результате 2 июня 2016 года Закон № 178-ФЗ был подписан и тем самым позволил до 1 января 2021 года применять ЕНВД. Так что 2019 год и последующий 2020 год можно спокойно работать, уплачивая льготный, относительно других систем налогообложения единый налог.

| Видео (кликните для воспроизведения). |

Произойдет ежегодное изменение коэффициента-дефлятора К1 для расчета суммы налога. Показатель будет зависеть от уровня инфляции и утверждается Приказом Министерства экономического развития в конце календарного года. На 2018 год К1 принят в размере 1,868 (Приказ Минэкономразвития РФ№ 579 от 30.10.2017). На 2019 год К1 увеличен и составит 1,915. Соответственно, произойдет увеличение налога на вмененный доход.

Индивидуальные предприниматели, независимо от выбранной системы налогообложения, в том числе и применяющие ЕНВД, обязаны в течение календарного года оплатить фиксированные взносы. В 2019 году их размер составит:

При вмененном годовом доходе не более 300 000 рублей:

- на пенсионное страхование – 29 354 рублей;

- на медицинское страхование – 6 884 рублей.

При вмененном годовом доходе более 300 000 рублей:

- дополнительно к вышеперечисленным суммам – 1% от разницы между вмененным доходом и 300 000 рублей.

Напомним, что в 2018 году размер фиксированных взносов, подлежащих к уплате до 31.12.2018 года составлял:

- на пенсионное страхование – 26 545 рублей;

- на медицинское страхование – 5 840 рублей.

1 июля 2019 года – крайний срок, начиная с которого применение онлайн-касс становится обязательным для всех без исключения предпринимателей и организаций, применяющих ЕНВД.

До этого времени лица на ЕНВД могут не применять кассовый аппарат в следующих случаях:

- при оказании услуг населению;

- при розничной торговле без наемных работников;

- при осуществлении деятельности общепита без наемных работников.

Государство вернет предпринимателям деньги, потраченные на покупку онлайн-касс. Конечно, в прямом смысле этого слова вы не получите потраченные деньги в наличной или безналичной форме, но зато размер налога ЕНВД, подлежащий уплате, можно уменьшить.

1 января 2018 года вступил в силу Закон от 27.11.2017 № 349-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Закон дополнил пунктом 2.2 ст. 342.22 НК РФ. Новый пункт 2.2. ст.342.22 НК РФ позволил индивидуальным предпринимателям уменьшить сумму единого вмененного налога на сумму расходов по приобретению контрольно-кассовой техники, в размере не более 18 000 рублей. Также определен срок, в течение которого данная сумма подлежит уменьшению – 1 июля 2019 года.

В расходы разрешено включить:

- стоимость кассового аппарата и дополнительного обязательного оборудования;

- услуги по установке, обновлению программного обеспечения и техническому обслуживанию прибора.

Для документального отражения учета расходов на приобретение ККТ и уменьшения налога была изменена форма декларации ЕНВД.

Изменение формы налоговой декларации ЕНВД 2019 года

Налоговая декларация для ЕНВД в 2019 году, будет содержать раздел для расчета вычета на приобретение кассового аппарата. Новая форма декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414@ и рекомендована к заполнению и отправке уже за 3-й квартал 2018 года, несмотря на то, что в силу она вступит только 25.11.2018.

Изменение декларации ЕНВД в 2019 незначительно:

- в расчет суммы ЕНВД за налоговый период» добавлена строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД;

- создан новый раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период».

Таковы изменения ЕНВД в 2019 году. Традиционно мы будет следить за законодательными инициативами и вносить изменения в эту страницу. В завершение рекомендуем подробно изучить налоговый календарь на 2019 год, чтобы заранее спланировать оплату налогов и сдачу отчетности.

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК – 74999385226. СПБ – 78124673429. Регионы – 78003502369 доб. 257

ЕНВД – система налогообложения, которая пользуется популярностью в розничной торговле. Основным достоинством ЕНВД является возможность перечисления фиксированного платежа, независимо от площади торгового зала и объема выручки, а также не платить НДС и налог на имущество.

Единый налог был установлен в 2003 году и допускает применение специального режима для основных видов услуг:

Список видов деятельности региональные органы власти могут изменять с учетом специфики региона.

Ставка равна 15%, период уплаты – 1 раз в квартал.

7 лет назад внесли законопроект об отмене системы с 2014 года, однако инициативу не поддержали. Повторно Федеральное собрание рассмотрело вопрос в 2012 году, и решение утвердили. Отмена ЕНВД предполагалась в 2019 г., но по причине организационных моментов соответствующая статья Налогового кодекса утратит силу только в 2021 году.

Предпосылками для отмены является наличие одинаковой нагрузки для бизнеса с разными доходами. С целью увеличения объема налогов и их поступления в бюджет поправки о необходимости оставить ЕНВД постоянного эффекта не произвели, так как, по предварительным данным, суммы в бюджет увеличатся до 30%.

Патентная система представляет собой продажу разрешения на каждый вид деятельности, количество которых меньше чем у ЕНВД.

С 1 января ИП и юридические лица будут применять:

- Новый коэффициент-дефлятор для расчета суммы налога. Показатель будет зависеть от уровня инфляции и утвержден Приказом Министерства экономического развития № 579 от 30.10.2017.

- Дополнительные льготы при установке онлайн-кассы, в результате чего будет изменена структура декларации. До 1 июля 2019 г. действует освобождение налогоплательщиков, которые имеют право выдавать товарный чек, квитанцию или любой другой документ подтверждающий прием денег от физического лица.

- Измененный порядок регулирования хозяйственной деятельности потребительских кооперативов.

- Патентную систему или перейти на другую форму, указанную в Налоговом кодексе РФ.

Только ИП смогут использовать вычет на сумму расходов, связанных с покупкой кассы. Размер налога будет уменьшен на затраты. Максимальный вычет рассчитан исходя из стоимости аппарата с покупкой базовых настроек по подключению и составил 18 000 рублей.

ВАЖНО! Не будет установлен лимит доходов для смены систем налогообложения. Например, УСН запрещено использовать, если доход больше 150 000 000 рублей в год. Единый налог предполагает полную свободу от цифр и соответствует только виду деятельности.

Ряд дополнений был сделан в период с 2014 по 2018 годы, однако их реализация не была завершена из-за отсутствия технической возможности производителей ККТ и завершения реализации поправок в налоговое законодательство.

Единый налог на вменённый доход – популярный налоговый режим, на котором в России работают больше 2 миллионов субъектов малого бизнеса. Для них, конечно, важно знать, какие изменения по ЕНВД в 2019 году вступят в силу, и сколько ещё будет действовать эта система налогообложения.

Разговоры о том, отменят ли ЕНВД, идут ещё с 2011 года. Что не так с этим налогом, и почему его хотят исключить из перечня систем налогообложения, действующих в РФ?

Дело в том, что порядок расчёта налога на вменённый доход существенно отличается от порядка расчёта других налогов. ЕНВД платят не с реально получаемого дохода, а с вменённого, т.е. заранее установленного государством.

При этом нарушается принцип связи налоговых платежей с экономическими показателями хозяйствующего субъекта. Проще говоря, плательщики ЕНВД платят налог с дохода, который часто намного ниже реального.

Возьмём для примера базовую доходность на единицу грузового транспорта. Это всего лишь 6 000 рублей в месяц. Но можно ли назвать успешным бизнес по грузоперевозкам, который приносит такой мизерный доход? А плательщики ЕНВД платят налог по формуле, которая как раз и основана на таких скромных цифрах базовой доходности.

Статистика ФНС показывает, что за 2017 год на 2 044 154 организаций и ИП, которые работают на вменёнке, был начислен налог в сумме 133 648 484 тысяч рублей. Но учитывая, что начисленный налог можно уменьшить на сумму страховых взносов за работников и ИП за себя, к уплате в бюджет полагалось всего 69 869 934 тысяч рублей. Это означает, что в среднем один плательщик ЕНВД заплатил в бюджет 34 180 рублей в год или 2 848 рублей в месяц.

| Видео (кликните для воспроизведения). |

А ведь работают на этом режиме не только ИП без работников, оказывающие бытовые услуги. Это и достаточно крупные торговые точки, а также заведения общепита (предел площади для этих объектов ограничен 150 кв. м). При этом, лимит доходов на ЕНВД не установлен, а разрешённая численность работников – 100 человек.

ЕНВД введён с 2003 года для снижения фискальной нагрузки, и его действие было оправдано в том периоде, когда малый бизнес в России только формировался. Но, например, в Москве ЕНВД с 2011 года уже отменён. Да и действовал он только для одного вида деятельности – наружная реклама с использованием рекламных конструкций.

А в других городах федерального значения – Севастополе и Санкт-Петербурге – городские администрации существенно сократили перечень видов деятельности, разрешённых для ЕНВД. Причина этого ясна – доходы бизнеса здесь намного превышают выручку по аналогичной деятельности в других регионах.

Так что, отмена налога на вменённый доход уже стала реальностью, а с 2021 года действие ЕНВД будет прекращено по всей России. Но пока у тех, кто работает на этом режиме, впереди есть ещё два года деятельности – 2019 и 2020.

Формула расчёта ЕНВД включает в себя не только базовую доходность, но и физический показатель (численность работников, площадь в квадратных метрах, количество единиц транспорта и др.). Кроме того, на итоговую сумму налога влияют два коэффициента – К1 и К2.

Коэффициент К1 ежегодно устанавливается приказом Минэкономразвития РФ и действует по всей территории Российской Федерации. К1 называется повышающим коэффициентом, потому что отражает рост инфляции. На 2019 год К1 установлен в размере 1,915. В предыдущем году он составлял 1,868, то есть, рост совсем незначительный.

Коэффициент К2 находится в ведении муниципальных образований. Используя К2, местные власти могут существенно снизить вменённый налог к уплате. Вилка К2 составляет от 0,005 до 1. Не все администрации населённых пунктов утверждают понижающий коэффициент ежегодно. В некоторых городах К2 остается на одном уровне несколько лет подряд.

Посмотрим на конкретном примере, на сколько вырастет в 2019 году ЕНВД к уплате по сравнению с 2018 годом.

Магазин ИП без работников в г. Курган площадью 45 кв. метров торгует одеждой и аксессуарами. Курганская городская Дума установила, что коэффициент К2 по этому виду деятельности будет иметь максимальное значение, то есть «1».

Причём, коэффициент К2 остается здесь неизменным уже несколько лет. Значит, городская администрация считает, что розничная торговля одеждой – прибыльный бизнес, и снижения налоговой нагрузки не требуется. Для сравнения – для магазинов детского ассортимента и продовольствия К2 немного ниже (0,7 и 0,8 соответственно).

Рассчитаем сумму налога на вменённый доход по этим данным по формуле (БД * ФП * К1 * К2 * 15%):

- для 2018 года – (1800 * 45 * 1,868 * 1) * 15% = 22 696 рублей в месяц или 68 088 рублей в квартал;

- для 2019 года – (1800 * 45 * 1,915 * 1) * 15% = 23 267 рублей в месяц или 69 801 рублей в квартал.

Как видим, начисленный квартальный налог по сравнению с 2018 годом вырос всего на 1 713 рублей.

Однако эта сумма может быть уменьшена на страховые взносы, которые ИП платит за себя. Взносы включают в себя не только обязательные платежи, но и дополнительный взнос с суммы вменённого дохода, превышающего 300 000 рублей.

С 2019 года для плательщиков ЕНВД произошли изменения в законодательстве РФ: новый коэффициент-дефлятор, рост страховых взносов, новый порядок применения ККТ и другое. Но главное – число уплачивающих налог на вмененный доход может существенно сократиться. Свежие новости и таблица изменений по ЕНВД с 1 января 2019 года – в нашей статье.

С 1 января 2019 года на 2,5 процента повышена ставка ЕНВД. Налог повышен приказом Минэконоразвития. Это второе повышение за три года.

В расчете налога участвует коэффициент инфляции под названием К1. В 2014-2016 годах этот коэффициент не поднимали. Он составлял 1,798.

И вот впервые за три года власти повысили К1 — в 2018 году он составил 1,868. А с 1 января 2019 года — 1,915. Зная это нетрудно посчитать, что с 2019 года вмененщики будут платить ЕНВД на 2,5% больше, чем в 2018 году.

Новый коэффициент применяйте начиная с расчета налога за 1 квартал 2019 года.

На официальном сайте Минфина России опубликовали «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов». Согласно указанному документу планируется ввести запрет на ЕНВД и ПСН для организаций и индивидуальных предпринимателей, которые продают товары, подлежащие обязательной маркировке контрольными (идентификационными) знаками, в розницу. Соответствующий законопроект с поправками к статьям 346.27 и 346.43 НК РФ уже разработан и находится на рассмотрении.

Напоминаем, что в настоящее время Налоговый кодекс РФ не запрещает применять ЕНВД и ПСН при торговле маркированными товарами.

Журнал «Вмененка» собрал 78 изменений в работе бухгалтеров с 1 января 2019 года. Особое внимание мы уделили проектам, о которых бухгалтеры еще не слышали. Но с большой вероятностью многие поправки будут приняты в начале года.

Срочные новости от журнала “Вмененка”:

Перечень товаров, которые подлежат обязательной маркировке устанавливает Правительство РФ. В 2018 году такими товарами являются:

- изделия из натурального меха

- обувь

- сигареты (в тестовом режиме)

С 1 января 2019 года список маркированных товаров станет больше. Связано это с вступлением в силу Федерального закона от 31.12.2017 № 487-ФЗ. Постановление Правительства РФ от 28.04.2018 № 792-р дополнило перечень товарными позициями с указанием точной даты, с которой вводится маркировка для конкретного вида продукции.

Приведем примеры маркированных товаров. Это: духи, туалетная вода, одежда из натуральной и композиционной кожи, женская и мужская верхняя одежда, фотокамеры и другое. Следовательно, компании и предприниматели, занимающиеся продажей таких товаров в розницу, не смогут применять ЕНВД и патент, но при условии, что законопроект будет одобрен и подписан.

Отменят ли ЕНВД для ИП с 2019 по 2021 год и что будет взамен?

Что говорят последние новости об отмене ЕНВД? Появление ЕНВД (единый налог на вмененный доход) датируется 2003 годом, именно тогда стало возможно использование специального режима по уплате налогов для ряда предпринимателей.

Слухи об отмене ЕНВД муссируются в прессе уже не один год. Еще семь лет назад в государственной думе рассматривался проект, предлагающий заменить существующую систему на систему патентов, в то время дело не сдвинулось с мертвой точки, все осталось как прежде. Через год в Федеральном Собрании был принят ряд поправок в налоговом законодательстве и снова возникли разговоры об отмене ЕНВД и получении патента.

Отмена ЕНВД для ИП была запланирована на начало текущего года, но этого опять не произошло, два года назад (2016 год) приняли решение, что отмена ЕНВД состоится не в 2018, а будет отложена до 2021 года.

И хотя отсрочка на отмену ЕНВД только в 2021 году является законодательно обоснованной, постоянно возникают слухи, что этого следует ждать в следующем году, правдивы ли они, что же будет предложено взамен? Когда действительно отменят ЕНВД?

Отмена режима ЕНВД запланирована на 2021 год. Уже совсем скоро юрлицам и владельцам ИП придется считаться с рядом изменений, внесенных в налоговый кодекс.

Дополнительные траты, возникшие из-за изменений, неизбежны, но в то же время, ряд дополнений приведет:

- к сокращению ошибок среди сотрудников;

- к облегченному контролю за оборотом товаров;

- к более оперативному обслуживанию клиента.

После детального изучения всех изменений, каждый собственник бизнеса сможет решить: выгодна ли для него в будущем отмена ЕНВД по маркированным товарам или стоит заранее перейти на другую систему налогообложения.

Интересно: Сколько налогов платит ИП — обзор режимов налогообложения и размеры ставок.

Что год грядущий нам готовит — отменят ли ЕНВД в 2019?

Итак, последние новости об отмене ЕНВД следующие: по федеральному закону № 97-Ф3 (статья 5, часть 8) налог должны были отменить в 2019 году, но по предложению депутата А.Макарова, внесенному на рассмотрение в Государственную Думу весной 2016, срок его действия был увеличен до 2021 года. Мотивацией для продления срока стало утверждение ряда законодателей, что такую систему налогообложения можно приравнять к наиболее комфортной для малого бизнеса. Следовательно, индивидуальные предприниматели получили еще два года отсрочки.

Об отмене ЕНВД с 2019 года говорят постоянно. Уже с первого января вступят в силу следующие изменения для владельцев малого бизнеса и юрлиц:

— Расчет налога будет производиться по новому коэффициенту, который будет напрямую связан с уровнем инфляции (Приказ от Минэкономразвития РФ от 2017 года).

— Вступят в силу ряд дополнительных льгот в случае установки онлайн-касс (льготы для ИП), что повлечет изменение структуры декларации. Отмена кассовых аппаратов при уплате ЕНВД возможна лишь до начала июля следующего года, после чего владелец ИП не будет иметь права выдавать чеки или квитанции, все операции нужно будет проводить через кассовый аппарат.

— Изменится порядок урегулирования в деятельности потребительских кооперативов.

— Возрастет величина фиксированный взносов на пенсионное и медицинское страхование.

— Владельцам ИП будет предложено, не дожидаясь отмены ЕНВД по федеральному закону, перейти на другие формы налогообложения (например, налог для ИП по упрощенке).

— Индивидуальные предприниматели смогут воспользоваться вычетом на расходы, связанные с приобретением кассового аппарата. Величина уплаченного налога будет уменьшена, исходя из затрат на кассу.

Важно! Отменят ли ЕНДВ или нет в следующем году, но лимит доходов при смене системы налогообложения не будет зафиксирован.

Единый налог на вмененный доход относится к такому типу налогообложения, при котором размер выплаты не зависит от величины полученной прибыли, им могут воспользоваться как индивидуальные предприниматели, так и юридические лица. Применение такой системы налогообложения не всегда целесообразно для начинающего бизнесмена. Сложно рассчитать доходы в начале становления бизнеса, бизнес может принести нулевую прибыль, а платить в казну придется фиксированную ставку. В таком случае стоит задуматься об альтернативных системах налогообложения.

Считаем и сдаем

Если отмена ЕНВД для розничной торговли еще только планируется, то как же правильно самостоятельно рассчитать сумму налога?

ЕНВД=БД*ФП*К1*Л2*С

Для этого следует применить формулу: БД (размер базовой доходности) умножить на ФП (физический показатель деятельности индивидуального предпринимателя (количество работников, площадь торгового помещения и прочее в зависимости от вида услуг, которые предоставляет ИП), умножить на К1 (дефлятор), умножить на К2 (коэффициент, устанавливаемый региональными властями) и умножить на С (действующая ставка налога).

Получившуюся цифру следует умножить на три — это сумма, которую следует уплачивать поквартально.

Величина налога возрастает в том случае, если все составляющие формулы (кроме К2) начинают расти. На данный момент показатель К1 равняется единице, в начале следующего года он вырастет и станет равен 1, 798, что повлечет за собой увеличение налоговой нагрузки.

Важно! Чтобы использовать вычет и уменьшить сумму налога, индивидуальному предпринимателю следует произвести регистрацию кассы в органах ФНС не позднее конца июня следующего года.

Подача декларации осуществляется до 20 числа того месяца, который следует за налоговым периодом. Если двадцатое число выпало на выходной день или праздник, индивидуальный предприниматель может подать декларацию на следующий (рабочий) день.

Важно! Несвоевременная подача декларации влечет за собой наложение штрафа (минимальный размер — тысяча рублей), а длительная просрочка чревата принятием к неплательщику дополнительных мер по взысканию.

Отмена касс для индивидуальных предпринимателей, находящихся на ЕНВД, возможна только до конца июня следующего года. На данный момент без кассовых аппаратов могут работать лица:

- оказывающие услуги населению;

- самостоятельно ведущие розничную торговлю;

- самостоятельно осуществляющие деятельности в области общепита.

Уже с первого июля следующего года установка онлайн-кассы станет обязательной. Каждый индивидуальный предприниматель сможет получить налоговый вычет, равный сумме расходов на покупку кассового аппарата (но не более 18 тысяч рублей).

В строку расходов могут быть включены:

- цена онлайн-кассы;

- стоимость дополнительного оборудования;

- цена услуг по установке и обслуживанию оборудования.

Применяя ЕНВД, предприниматели имеют возможность с наименьшими налоговыми затратами развивать бизнес. Но с 1 января 2019 года их ожидает ряд новшеств: изменились коэффициент-дефлятор, форма декларации. Кроме того, возникли требования к применению онлайн-касс и ограничения для продавцов маркированных товаров.

ЕНВД на сегодняшний день остается самым комфортным налоговым режимом для маленьких предпринимателей. 2 июня 2016 года президентом был подписан закон о продлении срока действия ЕНВД на три года — до 1 января 2021 года. Ранее планировалась ликвидация этой льготной системы налогообложения после 1 января 2018 года. Решение об отсрочке принималось с учетом кризисной ситуации и востребованности ЕНВД субъектами малого предпринимательства на протяжении всего периода его существования.

Для ИП ЕНВД заменяет НДФЛ, налог на имущество физлиц, НДС — в отношении полученных доходов, используемого имущества и осуществляемых операций в рамках деятельности, облагаемой единым налогом.

Для юрлиц ЕНВД заменяет налог на прибыль организаций, налог на имущество организаций, НДС — в отношении полученной прибыли, используемого имущества, осуществляемых операций в рамках деятельности, облагаемой единым налогом.

ЕНВД для ИП и юрлиц: условия применения в 2019 году

При исчислении и уплате ЕНВД важен размер вмененного налогоплательщикам дохода. Он устанавливается Налоговым кодексом. При этом размер реально полученного дохода значения не имеет.

Согласно п. 2 ст. 346.26 НК РФ ЕНВД применяется в отношении следующих видов предпринимательской деятельности:

- розничная торговля;

- общепит;

- ветеринарные услуги;

- бытовые услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги стоянок;

- распространение, размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом.

Чтобы иметь возможность применять ЕНВД, предприниматель должен соответствовать определенным условиям.

Условия для ИП на ЕНВД:

- средняя численность работников за предшествующий календарный год — не более 100 человек;

- налоговый режим введен на территории муниципального образования;

- деятельность не осуществляется в рамках договора простого товарищества и в рамках договора доверительного управления;

- в местном нормативном правовом акте упомянут осуществляемый вид деятельности;

- не оказываются услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Условия для ООО на ЕНВД:

Помимо тех условий, которые распространяются на ИП, для юрлиц в случае перехода на ЕНВД дополнительно действуют следующие ограничения: доля участия других юрлиц не более 25 %; налогоплательщик не относится к числу крупнейших; налогоплательщик не является учреждением образования, здравоохранения и социального обеспечения в части деятельности по оказанию услуг общественного питания.

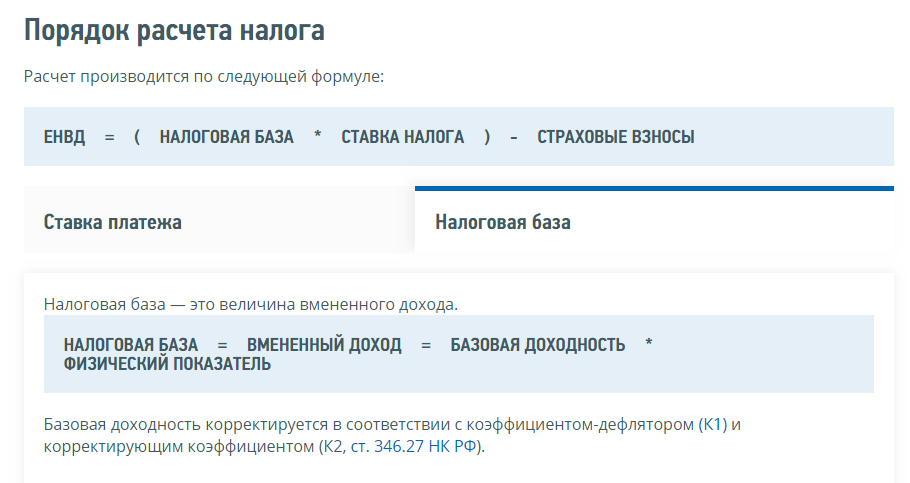

Расчет производится по формуле:

ЕНВД = (налоговая база * ставка налога) — страховые взносы

При этом под налоговой базой подразумевается величина вмененного дохода. Таким образом, налоговая база = вмененный доход = базовая доходность * физический показатель.

Корректировка базовой доходности происходит с учетом коэффициента-дефлятора (К1) и корректирующего коэффициента (К2).

Приказ Минэкономразвития от 30.10.2018 № 595 установил коэффициент-дефлятор (К1) на 2019 год, который применяется для исчисления ЕНВД, — 1,915.

При исчислении ЕНВД базовая доходность умножается на К1, К2 и налоговую ставку.

Под базовой доходностью подразумевается установленный для каждого вида деятельности условный месячный доход.

Коэффициент К1 утверждается на календарный год, учитывает изменение потребительских цен в предшествующем периоде.

Коэффициент К2 учитывает особенности ведения предпринимательской деятельности и вводится представительными органами муниципальных районов, городских округов, устанавливается на календарный год в пределах от 0,005 до 1.

Ставка единого налога для плательщиков ЕНВД в 2019 году будет в размере 15 % величины вмененного дохода (п. 1 ст. 346.31 НК РФ).

Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@ утверждена новая форма декларации по ЕНВД для отдельных видов деятельности. В ней появился отдельный раздел № 4 для расчета суммы расходов по приобретению ККТ, уменьшающей сумму налога за налоговый период. В нем указывается следующая информация:

- заводской номер экземпляра модели ККТ;

- регистрационный номер ККТ, присвоенный налоговым органом;

- дату регистрации ККТ в налоговом органе;

- сумму расходов по приобретению экземпляра ККТ;

- наименование модели ККТ.

Новая форма декларации по ЕНВД для отдельных видов деятельности представляется начиная с отчетности за четвертый квартал 2018 года.

Сроки сдачи декларации:

- за 4 квартал 2018 года — до 21 января 2019 года

- за 1 квартал 2019 года – до 22 апреля

- за 2 квартал 2019 года — до 22 июля

- за 3 квартал 2019 года — до 21 октября

- за 4 квартал 2019 года — до 20 января 2020 года

Если сроки выпадают на выходной или праздничный день, то последним днем сдачи отчетности будет следующий за ним рабочий день.

Откройте счет в Эльба|Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5% на остаток.

ИП, применяющим ЕНВД, придется уплачивать больше взносов. В 2019 году размер взносов на пенсионное страхование составит 29 354 руб. А если доход ИП свыше 300 000 руб., то 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа.

Взносы на медицинское страхование в 2019 году составят 6 884 руб.

С 1 июля 2019 года наступает очередь для ООО и ИП на ЕНВД, оказывающих услуги населению, а также ИП на ЕНВД без сотрудников, занятых в рознице и общепите, в обязательном порядке применять онлайн-кассы.

Ранее, в 2018 году, это требование стало обязательным для ИП на ЕНВД, занятых в рознице и общепите, с сотрудниками, а также ООО на ЕНВД, занятых в рознице и общепите — и с сотрудниками, и без них.

Продавцы маркированных товаров не смогут применять ЕНВД в 2019 году

В планах Минфина ввести запрет на применение ЕНВД и ПСН для организаций и ИП, которые занимаются розничной торговлей товарами, подлежащими маркировке. Инициатива содержится в документе Минфина – Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов.

До 1 февраля 2019 года Минфин должно представить информацию о ходе работы над этим проектом правительству.

Март 12, 2019 Налоги ИП за что платит ИП 0

В России около двух миллионов организаций и индивидуальных предпринимателей платят налог на вмененный доход – ЕНВД. Этот режим относится к льготным, потому что в большинстве случаев налоговая нагрузка здесь намного ниже, чем на общей системе налогообложения.

ЕНВД вводился временно, чтобы малый бизнес мог развиваться и не платить большие налоги. В принципе, эта цель была достигнута. По статистике ФНС, один плательщик налога на вмененный доход перечисляет в казну меньше 3 тысяч рублей в месяц.

Причина такой низкой налоговой нагрузки — в порядке определения дохода на ЕНВД. Вместо реальной выручки для расчета налога учитывается так называемый вмененный доход, размер которого заранее устанавливает государство. Базовая доходность по видам деятельности на вмененке указана в статье 346.29 НК РФ, и эти цифры очень далеки от реальных цен.

Именно поэтому режим ЕНВД планируют отменить еще с 2011 года, ведь поступления в казну от него мизерные, особенно на фоне других систем налогообложения. Во многих крупных городах вмененка вообще не применяется (например, в Москве) или перечень разрешенных видов деятельности сильно сокращен.

Но пока что последние новости для плательщиков ЕНВД хорошие – действие этого льготного режима продлили до января 2021 года. А значит, в 2019 году для ИП на этой системе налогообложения надо знать, какие изменения произошли.

В определенной мере формула расчета налога на ЕНВД учитывает рост инфляции через повышающий коэффициент К1. Каждый год его значение устанавливает приказ Минэкономразвития РФ. На 2019 год это 1,915. По сравнению с предыдущим годом, когда значение К1 равнялось 1,868, рост совсем незначительный.

Но дело в том, что муниципальные образования могут вводить на своей территории другой показатель формулы — понижающий коэффициент К2. В результате, для многих плательщиков вмененки налог к уплате оказывается очень небольшим.

Для примера рассчитаем налог на вмененный доход на одну единицу транспорта при грузоперевозках. Причем, коэффициент К2 возьмем максимально возможный, т.е. «1». Базовую доходность и физический показатель берем из таблицы статьи 346.29 НК РФ. Коэффициент К1 в 2019 году мы уже указали выше.

Формула расчета налога выглядит так: БД * ФП * К1 * К2 * 15%. Подставим необходимые значения и получим (6000 * 1 * 1,915 * 1) * 15% = 1723,5 рублей в месяц или 5170 рублей в квартал.

На самом деле, даже из этой небольшой суммы государство вообще ничего не получит. Почему? Потому что предприниматель вправе уменьшить рассчитанный налог на сумму взносов, которые он уплатил в отчетном квартале. Например, ИП заплатил за себя ¼ обязательных страховых взносов за себя, т.е. 9 060 рублей. Рассчитанный выше налог за квартал (5170 рублей) полностью уменьшается за счет уплаченных взносов и равен нулю.

Так, конечно, бывает не всегда. Во-первых, физический показатель (количество единиц транспорта, работников, торговой площади и др.) может быть намного больше единицы. Например, максимальная площадь торгового зала достигает 150 кв. м, тогда и налог будет очень высоким. Во-вторых, если у ИП есть работники, то рассчитанный налог можно уменьшать не более, чем на 50%.

Но в любом случае, если вы рассчитываете налоговую нагрузку для своего бизнеса, то ЕНВД в 2019 году может оказаться самым выгодным вариантом. И пока продолжается действие вмененного режима, надо этим пользоваться.

Каким бизнесом можно заниматься на ЕНВД в 2019 году

Виды деятельности, которыми можно заниматься на вмененке, указаны в статье 346.26 НК РФ. Этот перечень называется федеральным, но муниципальные образования на своей территории могут запрещать действие ЕНВД полностью или по определенным направлениям бизнеса.

Москва и некоторые другие крупные города такой возможностью уже воспользовались. Причина запрета, как мы уж разбирались, в мизерных поступлениях в бюджет налога на вмененный доход.

Кроме того, чиновники считают, что надо запретить продажу на вмененке товаров с обязательной маркировкой. По крайней мере, Минфин уже заявил об этом в направлениях налоговой политики на 2019–2021 годы.

Если эта инициатива будет принята, то будет установлен запрет на реализацию на ЕНВД и ПСН следующих товаров:

- табачная продукция;

- изделия из натурального меха;

- парфюмерия;

- резиновые шины и покрышки;

- одежда из кожи;

- верхняя одежда;

- блузки и трикотажные блузоны для женщин и девочек;

- домашний текстиль;

- обувь;

- фотокамеры и фотовспышки.

В 2019 году для ИП полностью отменят еще одну льготу вмененки – возможность работать без кассового аппарата. Причем, индивидуальные предприниматели, которые занимаются розничной торговлей или общепитом с привлечением работников, применяют ККТ уже с 1 июля 2018 года.

А с 1 июля 2019 года касса нужна уже всем плательщикам ЕНВД – и тем, кто торгует самостоятельно, и тем, кто оказывает услуги населению.

Совет: если вы занимаетесь оказанием бытовых услуг, изучите статью 2 закона от 22.05.2003 № 54-ФЗ. В ней есть перечень видов деятельности, который освобожден от применения ККТ, если предприниматель работает на ПСН. Возможно, вам будет выгоднее оформить патент, чем приобретать кассу для ЕНВД.

Если же кассовый аппарат вам необходим, то затраты на его покупку можно частично компенсировать, заявив налоговый вычет. Правда, воспользоваться этим правом могут только индивидуальные предприниматели, которые обязаны установить ККТ до 1 июля 2019 года. А ИП на ЕНВД, которые уже работают с кассой, должны были заявить свой вычет до конца прошлого года.

Расходы на приобретение и установку кассового аппарата компенсируются в пределах 18 000 рублей за одну единицу ККТ. Причем, это не деньги, возвращенные из бюджета, а только возможность уменьшить рассчитанный квартальный налог. Если сумма налога за квартал небольшая, то сумма компенсации переносится на следующий квартал.

Для отражения в декларации расходов на покупку и установку контрольно-кассовой техники для ЕНВД утвердили новую форму отчетности. При этом право на получение налогового вычета предоставили только индивидуальным предпринимателям на вмененке. А после того, как период получения компенсации за кассу закончится, декларацию, скорее всего, снова поменяют.

Итак, в 2019 году плательщики ЕНВД отчитываются по новой форме декларации, утвержденной приказом ФНС от 26 июня 2018 г. № ММВ-7-3/414@. Расчет налога с учетом вычета по страховым взносам и затратам на ККТ указывается в разделе 3.

А регистрационные и заводские реквизиты самого кассового аппарата вписывают в новый раздел 4. Если предприниматель не заявляет вычет по ККТ, то этот раздел он не заполняет и не сдает.

Сроки сдачи декларации для плательщиков налога на вмененный доход остались прежними: 20 число месяца, следующего за отчетным кварталом. Налог по данным декларации надо заплатить на 5 дней позже.

С учетом переноса крайних сроков с выходных дней на ближайший рабочий день, налоговый календарь для плательщика ЕНВД выглядит так.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.