Описание страницы: cегодня дедлайн три отчета, налоги, авансы и сбор от профессионалов для людей.

Содержание

- 1 Неуведомление ИФНС о деятельности, подпадающей под торговый сбор, строго карается

- 2 Торговый сбор: когда дублирование платежей исключено

- 3 Ежемесячные авансовые платежи по налогу на прибыль с доплатой по итогам квартала

- 4 Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода

- 5 Для чего Минфину предсказывать будущее? С компаний требуют отчеты по налогам на квартал вперед

Двадцать пятое июля – последний день для исполнения следующих обязательств перед государством:

- представить декларацию по НДС и уплатить налог в бюджет;

- представить в соцстрах форму 4-ФСС;

- уплатить авансы по УСН, ЕНВД и ЕСХН;

- перечислить торговый сбор;

- отчитаться и заплатить акцизы;

- рассчитаться с бюджетом за пользование недрами.

Напоминаем, что непредставление отчетности грозит финансовыми санкциями от 1 тыс. рублей за форму, а в случае с ФНС РФ — еще и заморозкой счетов компании.

Пени за просрочку платежей в ближайший месяц составит 1/300 ставки рефинансирования за каждый день промедления, далее размер санкций увеличится вдвое.

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

Неуведомление ИФНС о деятельности, подпадающей под торговый сбор, строго карается

В соответствии с п. 1 — 2 ст. 416 НК РФ компания или индивидуальный предприниматель обязаны не позднее 5 дней с момента возникновения объекта обложения торговым сбором подать в инспекцию уведомление о постановке на учет в качестве плательщика такового. О каждом изменении показателей объекта торговли, влекущем за собой корректировку суммы сбора, плательщик должен уведомить ИФНС не позднее 5 дней с момента подобного изменения.

Отмечено – ведение деятельности, в отношении которой установлен торговый сбор, без направления такого уведомления приравнивается к ее осуществлению без постановки на учет в налоговой инспекции.

Документ включен в СПС “Консультант Плюс”

доказать ведение деятельности без постановки на учет в качестве плательщика торгового сбора может, например, информация (акт о выявлении нового объекта обложения сбором) от уполномоченного органа. Об этом сказано в письме ФНС РФ от 26.06.2015 № ГД-4-3/11229@.

В рассмотренной ситуации фирме (ИП) грозит штраф в размере 10 процентов от доходов, полученных от торговой деятельности без постановки на учет, но не менее 40 тыс. рублей (п. 2 ст. 116 НК РФ).

| Видео (кликните для воспроизведения). |

У компании по уставу основным видом деятельности являлось производство мебели по индивидуальным проектам (ОКВЭД 31.0). Однако инспекторы и суды указали, что это не имеет значения, так как по факту фирма торгует мебелью по образцам на отдельной площадке в торговом комплексе.

Довод компании об отсутствии договора аренды этой площади тоже не возымел действия. Инспекторы противопоставили ему фотографии. На них было отражено, что торговая площадка занята мебелью фирмы и оборудованием для демонстрации товаров и обслуживания покупателей. Значит, по факту аренда квадратных метров имеет место.

- Мосгордума снизила торговый сбор 10 января

- Малые коммерсанты столицы получат преимущество 29 декабря 2018

- Минфин рассказал, в каком случае налог при УСН нельзя уменьшить на сумму торгового сбора 12 октября 2018

- Cегодня дедлайн: три отчета, налоги, авансы и сбор 25 июля 2018

- Взимать 8 раз торговый сбор с одного магазина нельзя 9 июня 2018

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

Торговый сбор: когда дублирование платежей исключено

Обязанность уплаты торгового сбора возникает, если объект движимого или недвижимого имущества задействован в деятельности, облагаемой сбором, хотя бы один раз в течение квартала.

Плательщик должен письменно уведомить налоговиков об этом не позднее 5 дней с даты возникновения объекта торгового сбора (ОТС).

Такой объект также может быть выявлен уполномоченным органом при проведении контроля.

Налоговики предупреждают: НК РФ не освобождает плательщика сбора от представления в ИФНС уведомления, если составлен акт о выявлении нового ОТС. Налоговый орган в рассматриваемом случае производит идентификацию ОТС, указанного в акте уполномоченного органа, с объектом, отраженным плательщиком сбора в уведомлении, в целях исключения случаев повторного обложения торговым сбором.

ФН РФ также успокаивает, что повторного ОТС не возникнет (на примере I квартала 2017 года):

- если в течение одного и того же периода плательщик сбора сначала уведомляет о снятии с учета в качестве плательщика торгового сбора, а затем — о возобновлении деятельности с использованием этого же объекта торговли;

- в случае поступления в налоговый орган акта уполномоченного органа, в котором содержатся сведения о выявлении, например, с 02.03.2017 нового ОТС, идентичного объекту, по которому плательщик торгового сбора уведомил налоговый орган о прекращении деятельности с 10.02.2017.

Документ включен в СПС “Консультант Плюс”

По информации «Известий», Минфин РФ разработал проект, который приравняет парфюмеров к производителям алкоголя.

Планируется, что с 1 июля парфюмерно-косметические товары станут облагаться акцизом, величина которого составит 523 рубля за 1 л безводного неденатурированного спирта.

Поправки направлены на борьбу с нелегальными производителями парфюмерии. Законопослушным предпринимателям бояться нечего, производимый ими спирт с добавками обложат пониженным акцизом (107 рублей за 1 л). Кроме того, они получат вычет в сумме налога.

- Применять максимальную розничную цену в месяце ее уточнения запрещено 30 октября 2018

- Аудиторы предупредили о резком росте цен на топливо 16 октября 2018

- Налоговики проверят быстрее не только декларацию по НДС 17 августа 2018

- Cегодня дедлайн: три отчета, налоги, авансы и сбор 25 июля 2018

- Совфед одобрил принятые Госдумой законы 16 июля 2018

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

Мосгордума поддержала проект поправок к столичному закону о торговом сборе. Предлагается пересмотреть тарифы, исходя из метража недвижимости, используемой в коммерции.

Депутаты напомнили, что платеж был введен в 2015 году и с тех пор его ставка не менялась. Фиксированная ставка применяется для площадей меньше 50 квадратов, каждый метр сверх этого стоит коммерсантам 50 рублей.

В качестве меры поддержки объектов МСП торговой сферы законотворцы предусмотрели снижение сбора для площадей от 50 до 300 кв. метров. Для помещений, превышающих эти показатели, тариф, наоборот, подорожает до 75 рублей за метр.

Изменения призваны подчеркнуть гибкость столичного налогообложения с учетом потребностей рынка и его участников.

- Мосгордума снизила торговый сбор 10 января

- Минфин рассказал, в каком случае налог при УСН нельзя уменьшить на сумму торгового сбора 12 октября 2018

- Для торгового сбора факты важнее документов 3 августа 2018

- Cегодня дедлайн: три отчета, налоги, авансы и сбор 25 июля 2018

- Взимать 8 раз торговый сбор с одного магазина нельзя 9 июня 2018

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

До конца июля еще нужно заплатить авансы и налоги, сдать отчеты и декларации. Эксперты бератора расскажут о том, какие авансы и налоги нужно заплатить в июле, а также какие сдать отчеты и декларации.

Это одна из проблемных форм для бухгалтера. Поскольку она имеет некоторые особенности заполнения в разных практических ситуациях. Чтобы не допускать ошибок в работе, перед заполнением 6-НДФЛ проверьте себя с помощью нашего Бератора.

НДС (срок сдачи декларации и уплаты налога до 25 июля)

Фирмам и ИП платят первую треть начисленного за II квартал НДС.

А те, кто освобожден от уплаты налога, но выставил покупателю счет-фактуру с выделением НДС, платят полную сумму налога.

В этот же срок нужно сдать электронную или бумажную НДС-декларацию за II квартал.

Фирмы и ИП на «вмененке» должны сдать декларацию по итогам II квартала до 20 июля, а уплатить ЕНВД до 25 июля.

Налог на прибыль (срок сдачи декларации и уплаты налога до 30 июля)

Компании, которые отчитываются по налогу на прибыль поквартально, помесячно и по фактически полученной прибыли платят к этому сроку авансовые платежи.

Компании с квартальными платежами налога и по фактической прибыли сдают налоговую декларацию, налоговые агенты – налоговый расчет.

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Ежемесячные авансовые платежи по налогу на прибыль с доплатой по итогам квартала

Организации, не имеющие права на уплату только квартальных авансов по налогу на прибыль и не перешедшие добровольно на ежемесячную уплату авансовых платежей по фактической прибыли, в 2019 году должны уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущего квартала, с доплатой по итогам квартала.

Вновь созданные компании начинают уплачивать ежемесячные авансы по истечении полного квартала с даты регистрации, если их выручка превысила установленный НК РФ лимит (п. 6 ст. 286 НК РФ) и изначально не была выбрана уплата авансов по фактической прибыли.

Расчет начисленного авансового платежа/налога по итогам квартала/года

Данные суммы считаются нарастающим итогом с начала года и отражаются в Декларации по налогу на прибыль (утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@ ) следующим образом:

Расчет суммы, подлежащей ежемесячной уплате в следующем отчетном периоде (квартале)

В течение I квартала текущего года организация уплачивает ежемесячные авансы в таком же размере, в каком они должны были быть уплачены в течение IV квартала предыдущего года (п. 2 ст. 286 НК РФ).

Сумма авансов, ежемесячно перечисляемых в бюджет в течение II, III и IV кварталов, рассчитывается так:

Ежемесячно нужно перечислять 1/3 суммы, рассчитанной по приведенным формулам.

Расчет суммы аванса/налога, подлежащего доплате в бюджет по итогам отчетного периода/года:

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Для определения аванса, перечисляемого в бюджет ежемесячно в течение определенного квартала, нужно сумму ежемесячных авансов на этот квартал разделить на 3. Например, организация должна перечислять не позднее 28.10.19, 28.11.19 по 26 667 руб., 30.12.19 – 26 666 руб. (80 000 руб./3). Кроме того, не забудьте распределить сумму аванса между федеральным и региональным бюджетами. К примеру, не позднее 28.11.2019 фирма должна уплатить в федеральный бюджет 4 000 руб. (26 667 руб. х 3%/20%), в региональный – 22 667 руб. (26 667 руб. х 17%/20%).

| Видео (кликните для воспроизведения). |

Что нужно учесть при расчете и уплате авансовых платежей

1. В декларациях отражаются только начисленные суммы (а не фактически уплаченные). Например, если ежемесячно в течение квартала вы должны были перечислять по 10 000 руб., а по факту платили лишь по 7 000 руб., то при расчете аванса, подлежащего доплате по итогам этого квартала, и отражении его в декларации учитывается все равно 30 000 руб. (10 000 руб. х 3).

2. Если сумма ежемесячных авансов и аванса, начисленного за предыдущий период, превысила сумму авансового платежа/налога, рассчитанную по итогам отчетного/налогового периода, то по итогам данного отчетного/налогового периода вам платить в бюджет ничего не надо (п. 1 ст. 287 НК РФ). Например, сумма аванса за I квартал составила 15 000 руб., в течение II квартала вы перечислили ежемесячных авансов на общую сумму 15 000 руб., а по итогам I полугодия сумма аванса получилась равной 20 000 руб., то 10 000 руб. – по сути ваша переплата (20 000 руб. – 15 000 руб. – 15 000 руб.).

Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода

Ежеквартально налогоплательщик рассчитывает сумму аванса по прибыли исходя из данных, полученных по фактическим результатам работы за период с начала года. Однако при этом (если он не пользуется правом платить авансы только поквартально) ему надо делать опережающие этот расчет платежи, осуществляемые ежемесячно в установленный срок.

Для определения величины таких платежей п. 2 ст. 286 НК РФ устанавливает следующие зависимости:

- ежемесячный авансовый платеж в I квартале текущего года равен ежемесячному авансовому платежу в IV квартале предыдущего года;

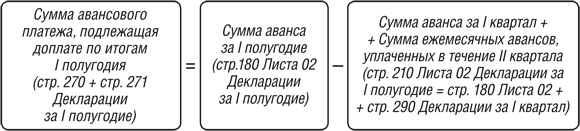

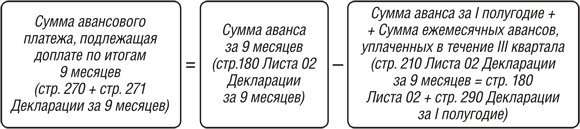

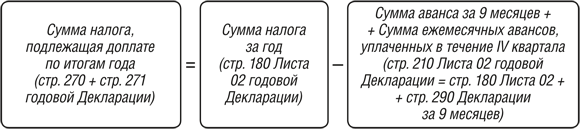

- ежемесячный авансовый платеж, уплачиваемый во II квартале равен 1/3 части квартального авансового платежа за I квартал текущего года;

- ежемесячный авансовый платеж, уплачиваемый в III квартале равен 1/3 части от разницы между авансовым платежом за полугодие и авансовым платежом за I квартал;

- ежемесячный авансовый платеж, уплачиваемый в IV квартале равен 1/3 части от разницы между авансовым платежом за 9 месяцев и авансовым платежом за полугодие.

Плательщики торгового сбора могут уменьшить авансовые платежи по налогу на прибыль на суммы фактически уплаченного торгового сбора в части консолидированного бюджета субъекта РФ (п. 10 ст. 286 НК РФ).

О том, где и для кого действует торговый сбор, читайте в этом материале.

Что будет с авансом, если в квартале получен убыток

В одном из кварталов налогового периода налогоплательщик может получить меньше прибыли, чем в предыдущем, или убыток. Но данные обстоятельства не освобождают налогоплательщика от уплаты ежемесячных авансовых платежей в текущем квартале. В таких случаях сумма либо часть ежемесячных авансовых платежей, уплаченных в текущем квартале, будет признаваться переплатой по налогу на прибыль, которая согласно п. 14 ст. 78 НК РФ подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам; на погашение недоимки, уплату пеней или возврату налогоплательщику.

Если исчисленная сумма ежемесячного авансового платежа получится отрицательной или равной 0, то ежемесячные авансовые платежи в соответствующем квартале не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ). Подобный результат, полученный по итогам III квартала, приводит к отсутствию оплаты авансов в IV квартале текущего года и I квартале следующего.

Исчисление авансовых платежей при реорганизации и при смене порядка расчета

В случае реорганизации налогоплательщика, в процессе которой к нему присоединено другое юридическое лицо, размер ежемесячного авансового платежа на дату реорганизации рассчитывается без учета показателей деятельности присоединившейся организации (письмо Минфина России от 28.07.2008 № 03-03-06/1/431).

Если налогоплательщик меняет порядок расчета авансов, переходя от ежемесячного определения их от фактической прибыли к ежемесячным платежам, рассчитываемым поквартально, то сделать это можно только с начала нового года (абз. 8 п. 2 ст. 286 НК РФ), уведомив ИФНС не позднее 31 декабря предшествующего переменам года. Сумма ежемесячного платежа, который надо будет платить в I квартале, в этом случае определится как 1/3 от разницы между суммой аванса, рассчитанного по итогам 9 месяцев, и величиной авансового платежа, полученной по итогам полугодия в предшествующем году (абз.10 п. 2 ст. 286 НК РФ).

О том, в какие сроки делаются платежи по авансам, читайте в статье «Какой порядок и сроки уплаты налога на прибыль (проводки)?».

Квартальные авансовые платежи, исчисленные по итогам отчетных периодов предыдущего года у организации «Квант», составили:

- за полугодие – 700 000 руб.;

- за 9 месяцев – 1 000 000 руб.

В текущем году авансовые платежи по итогам отчетных периодов (квартальные) составили:

- за I квартал – 90 000 руб.;

- за полугодие был получен убыток, вследствие чего авансовый платеж по итогам полугодия был равен нулю;

- за 9 месяцев – 150 000 руб.

Необходимо определить сумму ежемесячного авансового платежа, который организации «Квант» следует уплачивать в каждом квартале текущего налогового периода и I квартале следующего года.

1. Ежемесячный авансовый платеж, подлежащий уплате в I квартале текущего года, равен ежемесячному авансовому платежу, который уплачивался организацией «Квант» в IV квартале предыдущего года (абз. 3 п. 2 ст. 286 НК РФ). Его расчет производится в следующем порядке:

(1 000 000 руб. – 700 000 руб.) / 3 = 100 000 руб.

Следовательно, в январе, феврале и марте организация «Квант» уплачивает по 100 000 руб. авансов, распределяя их по бюджетам в необходимой пропорции.

Поскольку по итогам I квартала фактическая сумма авансового платежа, определенная исходя из ставки налога и налоговой базы, рассчитанной нарастающим итогом, составила 90 000 руб., у организации образовалась переплата по налогу в размере 210 000 руб. (100 000 руб. × 3 – 90 000 руб.).

2. Ежемесячный авансовый платеж, подлежащий уплате во II квартале текущего года: 90 000 руб. / 3 = 30 000 руб.

Исчисленные на II квартал ежемесячные авансовые платежи организация «Квант» рассчитала в налоговой декларации за I квартал.

В связи с наличием переплаты по итогам I квартала (210 000 руб.) сделан зачет переплаченной суммы в счет ежемесячных авансовых платежей на II квартал.

Таким образом, переплата по итогам II квартала составила 120 000 руб. (210 000 руб. – 30 000 руб. × 3).

3. Ежемесячные авансовые платежи в III квартале (июле, августе, сентябре) организация «Квант» не уплачивала, поскольку разница между квартальным авансовым платежом за полугодие и квартальным авансовым платежом за I квартал текущего года была отрицательной (0 – 90 000 руб. = –90 000 руб.) (абз. 6 п. 2 ст. 286 НК РФ).

4. Квартальный авансовый платеж за 9 месяцев в размере 60 000 руб. зачтен в счет переплаты.

5. Ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего года и I квартале следующего года:

(150 000 руб. – 0 руб.) / 3 = 50 000 руб.

Таким образом, в октябре, ноябре и декабре текущего года, а также в январе, феврале и марте следующего года размер ежемесячных авансовых платежей составит 50 000 рублей. Поскольку у организации «Квант» числится переплата по налогу, ежемесячные авансовые платежи могут быть зачтены.

Правила определения величины ежемесячно уплачиваемых авансов по прибыли установлены НК РФ и описаны применительно к каждому из кварталов. Определяет эту величину на каждый последующий квартал сумма фактически исчисленного налога, приходящаяся на предшествующий ему квартал. Ежемесячный аванс берется от этой суммы как 1/3. Получение по итогам квартала убытка избавляет от авансовых платежей в следующем за ним квартале.

Предыдущая статья: НДС при УСН

Изменения будут касаться увеличения количества бланков, в которых необходимо будет правильно указать все операции по продажам и покупкам, осуществленных за налоговый период.

Содержание

Рассмотрим в статье, как решать задачи по НДС в 2019 году.

Необходимо вести в электронном формате книги покупок и книги продаж, в которых отражается информация по счетам-фактурам.

Декларация теперь отражает всю информацию, поэтому налоговая инспекция будет проверять все основания, счет-фактуры, контрагентов.

Юридическим лицам и индивидуальным предпринимателям необходимо более тщательно подходить к выбору своих партнеров в сотрудничеству по договору продаж и оказания услуг.

С нового года будут действовать новые правила для сдачи отчетности по налогам и сборам налогоплательщиками.

Кроме того, у налоговиков стало больше функций и возможностей по доступу к информации и всем документам налогоплательщика.

Теперь налоговики могут беспрепятственно проникать в любые помещения предприятий, подвергающиеся проверке.

Перечень лиц, которые обладают статусом налогоплательщика НДС, установлен в пункте первом статьи 143 главы 21 НК РФ.

К их числу относятся физические (предприниматели) и юридические лица, а также те физические лица, которые обязаны уплатить налог при перемещении товаров, проходящих через таможенную границу России.

Следует учитывать, что налог НДС уплачивается только с определенной суммы дохода и поэтому налогоплательщиками становятся по определенным в законе основаниям и также освобождаются от уплаты налога.

Освобождение осуществляется на основании данных, предоставленных в налоговую инспекцию и уведомления (заявления) от субъекта освобождения.

Уплата налога происходит в двух формах: через поставщиков при оплате отгруженного товара и самостоятельно в бюджет государства, таким образом, налогоплательщик оплачивает по частям данный налог и самостоятельно его исчисляет.

В том случае, когда налогоплательщик работает по предоплате, то полученные им авансовые платежи подлежат налогообложению.

Когда будет происходить доначисление средств на расчетный счет за отгруженный товар, то НДС будет начисляться, но сразу же гаситься уже уплаченным ранее налогом с аванса.

Оплата НДС при ввозе товара (импорт) происходит сразу при пересечении таможенной границы.

Налогоплательщик уплачивает НДС в момент таможенного оформления ввозимого товара (таможенная декларация), иначе товар не будет выдан. При ввозе товара суммируются все платежи, стоимость госпошлины, налог.

Оплата НДС при вывозе товара (экспорт) будет происходить в обратном направлении, т.к. ее удержат с покупателя. НДС будет возмещено российскому налогоплательщику государством, которое удержало НДС с зарубежного покупателя.

В 146 статье Налогового кодекса установлено, что относится к объектам налогообложения.

Такими объектами являются следующие операции:

- Когда реализуются товары, работы или услуги, в число которых могут входить предметы залога, отступного, имущественные права.

- При передаче на территории России товаров, (услуг, работ) для собственных нужд.

- Строительно-монтажные работы, которые выполнены для себя.

- При ввозе товаров на территорию России.

Уплата налога под названием НДС является обязанностью каждого продавца при реализации им своих продуктов деятельности. В качестве таких продуктов могут быть товары, услуги или работы.

Таким образом, налогоплательщик должен закладывать в свою цену товара сразу НДС, для того чтобы его можно было уплатить в доход государства сразу после реализации товаров.

Все об НДС для ИП, читайте здесь.

Для налогоплательщиков важно понимать, что данный вид налога должен уплачиваться в любом случае, даже если сделка не принесла никакой прибыли. Если НДС заложен, то его необходимо уплатить при каждой реализации товара.

Некоторые сделки оформляются по нескольку раз и касаются одного и того же предмета и каждый раз должно учитываться НДС, для того чтобы уплатить его в доход государства.

Добавленной стоимостью облагается все, что реализуется на рынке, т.к. предполагается, что каждый продавец обязательно должен извлекать свою прибыль и с этой прибыли уплачивается налог под названием НДС.

Статьей 164 Налогового кодекса устанавливаются ставки по налогу, которые условно разделены на три группы: 0%,10% и 18% от стоимости товаров, услуг и работ.

Расчет НДС должен производиться в следующем порядке:

Сумма умножается на ставку (0%, 10 или 18%) и получившаяся сумма делится на 100, также для легкости можно сумму умножить на 0,18, например.

Расчет суммы с учетом НДС производится следующим образом:

Сумма плюс сумма, умноженная на ставку налога и разделенная на 100 или сумма умноженная на (один + ставка налога/100) получаем сумма умноженная на 1,18 (при ставке 18%).

Расчет суммы без налога НДС производится следующим образом:

Если известная стоимость с НДС и надо вычислить сумму без НДС, то необходимо сумму без налога прибавить к налогу умноженному на сумму или сумма умножена на (1+налог), тогда сумма будет равна сумма с НДС разделенная на 1+налоги равная сумме с НДС поделенной на (1+0,18) и равна сумма с НДС поделенная на 1,18. (это когда ставка 18%).

Расчет суммы с выделением НДС из общей суммы:

Сумма НДС равна сумме с НДС минус Сумма с НДС разделенная на 1,18 и это равно Сума НДС умноженная на (один минус 1/1,18).

Как решать задачи по НДС: Предприятие №1 изготовило 10 тонн зерна и его стоимость составляет 1000 рублей за тонну. Общая сумма составит 10000 рублей.

В данную суму будут входить и прибыль и расходы предприятия произведенные им на посев и сбор урожая. Когда придет время продать зерно, то предприятие прибавит к этой стоимости 18% и получит при продаже с покупателя эти 18%.

После этого предприятие, осуществившее продажу зерна, обязано будет уплатить государству НДС в размере 18%, которые получило от покупателя.

Ситуация с уплатой НДС при покупке и одного и продаже другому: предприятие №2 купило зерно у другого предприятия № 1 за 11800 (в том числе НДС 18%).

Предприятием № 2 переработано зерно за 10000 и потрачены силы и средства стоимость которых составляет еще 10000, поэтому общая сумма 20000.

После этого переработанное зерно стоимостью 20000 рублей продается еще одному предприятию № 3 с и прибавляется также сумма НДС 18% и получается конечная стоимость продукта:

23600 (3600 – это 18% НДС).

НДС уплачивает предприятие № 2, которое купило зерно у предприятия №1.

Задачи по НДС с решением с доходами и расходами:

В мае ООО №1 купило у ООО № 2 продукцию на общую сумму 49 000 руб. (в том числе НДС — 8820 руб.). ООО №1 купленную продукцию полностью оприходовало на свой склад.

ООО № 1 выдало при этом ООО № 2 счет-фактуру. НДС в накладной выделена отдельно.

ООО № 2 этот вид продукции приобретал для переработки и производства новой продукции, которая также будет облагаться НДС. ООО № 2 может принимать к вычету во втором квартале НДС в сумме 8820.

При этом бухгалтер ООО № 2 осуществит следующие бухгалтерские проводки:

Для чего Минфину предсказывать будущее? С компаний требуют отчеты по налогам на квартал вперед

Один из читателей блога поделился интересным письмом, которая прислала ему налоговая служба. Инспекторы решили основательно заняться аналитикой: хотят знать все и наперед. Конечно, и раньше Минфин прогнозировал поступления в бюджет, основываясь, скорее всего, исключительно на динамике. А не опираясь и не копаясь в отчислениях определенной компании за отчетный период. Теперь же сотрудники фискальной службы подошли к этому вопросу со всей серьезностью. Такой своеобразный предсказательный контроль…

Рассчитай налоги на квартал вперед!

Дело было в Челябинске… Налоговики требуют от компаний спланировать все налоговые и неналоговые выплаты на 4 квартал 2016 года. И этот взгляд в будущее позволит им «подготовить прогнозные расчеты налоговых перечислений с более высокой долей уверенности в их качестве и точности». Для чего же Минфин начал предсказывать бюджет, подкрепляя его новой формой налоговой отчетности? Контроль ожидаемых налоговых поступлений или исключительно для объективного восприятия будущего бюджета?

Налоговый прогноз + дефицит бюджета = аванс?

Безусловно, что Минфин в условиях острого дефицита бюджета пытается спланировать, понять причины недостатка средств в казне, устранить их и обеспечить дальнейшую бесперебойную работу. А для этого нужны точные данные: откуда поступают средства и куда уходят. И это вполне нормальное решение для в рамках как любой отдельной компании, так и государства в целом. Знать и предугадать, используя конкретные цифры для прогноза – вполне разумное желание.

Однако, если трезво оценить ситуацию и вспомнить об авансовых платежах по налогам, то весь пазл собирается в единую картинку! Прогноз становится прекрасным аргументом для фискальных предоплат. Для тех, кто не в курсе: за последние месяцы налоговики стали списывать средства с расчетных счетов компаний в пользу будущих платежей. Вполне вероятно, что после поступления массовых отчетов по прогнозированию налогов, челябинские бизнесмены чуть-чуть обеднеют. Или, например, появится акция в виде «Помоги бюджету – заплати налоги за 2 квартала вперед!» (такое своеобразное продвижение). Но это лишь предположение…

Итак, коллеги, а в ваших городах ввели такие формы отчетности?

В соответствии с п. 10 ст. 286 НК РФ сумма уплаченного организацией торгового сбора уменьшает сумму налога на прибыль (авансового платежа по налогу на прибыль).

Минфин России в Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2015 год (письмо от 22.01.2016 № 07-04-09/2355) разъяснил, что в бухгалтерском учете суммы уплаченного торгового сбора, уменьшающие налог на прибыль, относятся на расчеты с бюджетом по налогу на прибыль. Если организация утратила право на уменьшение налога на прибыль на сумму числящегося по дебету счета 68 «Расчеты по налогам и сборам» (субсчет по расчетам по налогу на прибыль) торгового сбора, указанная сумма торгового сбора относится на финансовые результаты отчетного периода.

Специалисты финансового ведомства также указали, что информация о суммах уплаченного (подлежащего уплате) торгового сбора, принятого (подлежащего принятию) в счет уменьшения исчисленного по итогам налогового (отчетного) периода налога на прибыль, раскрывается в составе пояснений к показателю текущего налога на прибыль отчета о финансовых результатах или в случае существенности отражается отдельным показателем, детализирующим показатель текущего налога на прибыль.

Итак, суммы уплаченного торгового сбора, уменьшающие налог на прибыль, должны отражаться по дебету субсчета «Налог на прибыль» счета 68. Но в корреспонденции с каким счетом? И как должно отражаться начисление торгового сбора?

Согласно Инструкции по применению плана счетов начисление налогов отражается по кредиту счета 68 «Расчеты по налогам и сборам». Следовательно, для отражения сумм начисленного торгового сбора к счету 68 нужно открыть отдельный субсчет «Торговый сбор».

В общем случае суммы начисленных налогов относятся на расходы организации. Из положений п. 2 ПБУ 10/99 «Расходы организации» следует, что для признания произведенных затрат расходом, нужно чтобы они приводили к уменьшению экономических выгод организации. При уплате торгового сбора этого не происходит, поскольку сумма сбора уменьшает налог на прибыль, подлежащий уплате в бюджет. Следовательно, начисленный торговый сбор, который в дальнейшем уменьшает налог на прибыль, — это не расход.

В пункте 10 ст. 286 НК РФ сказано, что уменьшить налог на прибыль (авансовый платеж), исчисленный по итогам налогового (отчетного) периода, можно на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа). В соответствии с Налоговым кодексом торговый сбор уплачивается в бюджет раньше, чем налог на прибыль (авансовый платеж) за соответствующий период (п. 1 ст. 287, п. 2 ст. 417 НК РФ).

В письме ФНС России от 12.08.2015 № ГД-4-3/14174@ «О порядке отражения в налоговой декларации по налогу на прибыль организаций сумм торгового сбора» сказано, что если торговый сбор за III квартал 2015 г. уплачен, например, 15 октября, то сумма этого сбора может уменьшить сумму исчисленного авансового платежа по налогу на прибыль организаций в бюджет города Москвы в налоговой декларации за девять месяцев 2015 г. А уплаченный торговый сбор за III и IV кварталы 2015 года — уменьшить соответствующую сумму исчисленного налога по налоговой декларации за 2015 г.

Таким образом, поскольку начисленный торговый сбор при его своевременной уплате засчитывается в уменьшение налога на прибыль (авансового платежа), начисление торгового сбора должно отражаться в учете проводкой:

Дебет 68, субсчет «Налог на прибыль» Кредит 68, субсчет «Торговый сбор»

— начислен торговый сбор.

Последующая уплата торгового сбора показывается проводкой:

Дебет 68, субсчет «Торговый сбор» Кредит 51

— начисленный торговый сбор уплачен в бюджет.

Если на момент уплаты налога на прибыль начисленный торговый сбор не был перечислен в бюджет, организация не может уменьшить сумму налога на прибыль на этот торговый сбор. Следовательно, в учете должна быть сделана проводка:

Дебет 99 Кредит 68, субсчет «Налог на прибыль»

— скорректирована величина налога на прибыль (авансового платежа), подлежащего уплате в бюджет.

На практике могут возникать ситуации, когда торговый сбор изначально не может быть зачтен в уменьшение налога на прибыль. Например, это произойдет в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора (п. 10 ст. 286 НК РФ).

В таких ситуациях начисленный торговый сбор представляет собой расход организации, поскольку его уплата приводит к уменьшению экономических выгод, и его начисление должно отражаться проводкой:

Дебет 44 Кредит 68, субсчет «Торговый сбор»

— начислен торговый сбор, который не уменьшает сумму налога на прибыль, подлежащую уплате в бюджет.

То, что суммы торгового сбора относятся на расходы по обычным видам деятельности, подтверждает Минфин России в письме от 24.07.2015 № 07-01-06/42799.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.