Описание страницы: банковская ячейка - надёжный и безопасный способ передачи денег при покупке квартиры от профессионалов для людей.

Содержание

- 1 Как оформляется и используется банковская ячейка при покупке квартиры

- 2 Нюансы передачи денег с помощью банковской ячейки при покупке квартиры

- 3 Веские причины, почему стоит оформить аккредитив в Сбербанке при покупке недвижимости — сколько стоит услуга

- 4 Передача денег через банковскую ячейку при продаже квартиры

Как оформляется и используется банковская ячейка при покупке квартиры

Продавцы и покупатели квартир в равной степени заинтересованы в надежном способе расчетов по итогам сделки купли-продажи.

При этом понятие «надежности» для каждой из сторон выглядит по-разному.

Зачастую участники сделки имеют весьма смутное представление о том, в какой момент должны передаваться деньги за продаваемую квартиру.

Подавляющее большинство сделок на российском рынке недвижимости проводится за наличный расчет.

В этих случаях деньги передаются продавцу в момент подписания договора купли-продажи, после чего пакет документов подается на государственную регистрацию.

Данный подход к расчетам полностью учитывает интересы продавца: он одновременно является собственником квартиры и уже получил за нее оплату.

В такой ситуации покупателю не стоит расслабляться до тех пор, пока он не получит документы, подтверждающие его право собственности на квартиру.

При наличном расчете покупатель может столкнуться со следующими сложностями:

в силу тех или иных причин регистрирующий орган может отказать в государственной регистрации перехода прав к покупателю. В этом случае продавец должен вернуть полученные деньги. Но он может их уже полностью или частично потратить;

в силу тех или иных причин регистрирующий орган может отказать в государственной регистрации перехода прав к покупателю. В этом случае продавец должен вернуть полученные деньги. Но он может их уже полностью или частично потратить;- продавец может задолжать какую-то сумму физическому или юридическому лицу, которое, узнав о продаже им квартиры, имеет право в судебном порядке до момента перехода права собственности наложить арест на эту недвижимость. Эта процедура производится очень быстро, что сделает невозможным завершение сделки. И покупателю очень повезет, если продавец к этому моменту не потратил деньги;

- в случае порчи имущества (пожар, затопление) до момента передачи квартиры покупателю у продавца не будет особого стимула приводить проданную недвижимость в порядок, ведь он уже получил свои деньги.

в силу тех или иных причин регистрирующий орган может отказать в государственной регистрации перехода прав к покупателю. В этом случае продавец должен вернуть полученные деньги. Но он может их уже полностью или частично потратить;

в силу тех или иных причин регистрирующий орган может отказать в государственной регистрации перехода прав к покупателю. В этом случае продавец должен вернуть полученные деньги. Но он может их уже полностью или частично потратить;Это лишь самые серьезные подводные камни, с которыми можно столкнуться при расчетах наличными.

| Видео (кликните для воспроизведения). |

Альтернативой наличному расчету при покупке или продаже квартиры является аренда банковской депозитарной ячейки.

Данная форма передачи денежных средств в равной степени учитывает интересы и продавца, и покупателя.

К расчетам через ячейку прибегают не столь часто в силу того, что большинство наших граждан не знает, что такое депозитарий.

Это надежное банковское хранилище, которое регулируется отдельным законодательством.

Так что же представляет собой стандартный депозитарий?

Так что же представляет собой стандартный депозитарий?

Банки имеют право на оказание подобных услуг лишь при наличии специальной лицензии.

Сами депозитарии – это помещения, рассчитанные на разное количество ячеек – от нескольких десятков до одной-двух тысяч.

Депозитарии обычно располагаются на минус 1 или минус 2 этажах, то есть под землей.

Вход в депозитарий имеет несколько степеней защиты: несколько уровней охраны, видеонаблюдение.

Вход в депозитарий строго ограничен перечнем лиц, указанных в документах, дающих право доступа.

Ячейки бывают разными по размеру, потому что они предназначены для хранения различных сумм – от нескольких сотен тысяч рублей до многих десятков миллионов.

Стоимость банковской ячейки зависит от ее размера и сроков хранения средств.

Стандартная ячейка сроком на 1 месяц в разных банках будет стоить от 2,5 до 5 тысяч рублей.

Оплачивает ее обычно покупатель недвижимости.

Расчет через банковскую ячейку при покупке квартиры

Если вы решили воспользоваться ячейкой, то можете быть полностью уверенными в сохранности ваших средств.

Чтобы получить в распоряжение ячейку, нужно сделать следующее:

Требования к составлению договора аренды банковской ячейки и допсоглашения к нему

В договоре аренды обычно указываются:

- паспортные данные человека (людей), которые имеют право доступа в депозитарий со стороны продавца и со стороны покупателя;

- точный адрес покупаемой квартиры;

- условия и сроки доступа продавца в депозитарий для изъятия денежных средств за проданную квартиру;

- условия и сроки доступа покупателя в депозитарий для изъятия денежных средств в случае отказа в государственной регистрации сделки.

Вам наверняка будет интересно посмотреть ментальную карту “Способы приобретения жилья”, где подробно объясняются все варианты

Или ТУТ вы узнаете о последствиях признания сделки недействительной

Какой налог с продажи квартиры:

Подводные камни при заполнении банковских документов

Никаких сложностей в этом нет, причиной ошибок бывает элементарная невнимательность.

Чтобы этого избежать, придерживайтесь следующих рекомендаций.

Заполнять договор и допсоглашение нужно, имея под рукой договор купли-продажи.

Заполнять договор и допсоглашение нужно, имея под рукой договор купли-продажи.

В преамбуле договора нужно указать лиц, которые будут класть деньги (покупатель) и забирать их (продавец).

Если продается коммунальная квартира, на каждого из продавцов оформляется отдельная ячейка.

На каждого продавца банк оформляет отдельные договора, во всех фигурирует покупатель.

Заполнять паспортные данные нужно строго по документу. Неточность в одной букве или цифре осложнит доступ к деньгам.

Заполнив паспортные данные точно по договору, предварительно сверившись со свидетельством о праве собственности на квартиру, укажите полный и точный адрес приобретаемого жилья.

Следующий важный этап – даты и условия доступа к банковской ячейке.

С условиями все предельно просто. Обычно продавец допускается в депозитарий, имея на руках паспорт, оригинал зарегистрированного договора купли-продажи квартиры или свидетельства о собственности, ключ от ячейки.

В случае если госорганы отказали в регистрации сделки, деньги получает покупатель при наличии паспорта, ключа и банковского договора.

В день закладки денежных средств продавец и покупатель имеют право одновременного доступа.

Начиная со следующего дня право доступа предоставляется продавцу. И тут важно не ошибиться с датами.

На сегодняшний момент государственная регистрация сделки занимает 10 рабочих дней.

Значит, расчет будет проводиться следующим образом. Например, сделка состоялась 1 числа месяца, в понедельник.

Отсчитываем 10 рабочих дней – 12 число, пятница.

Это день, когда документы должны быть зарегистрированы. Но получить их наверняка получится только в понедельник – 15 числа.

Поэтому минимальный срок для продавца – 15-е число.

Но обязательно следует принять во внимание нештатные ситуации: не отпустили с работы в банк, поломалась машина и т. д., поэтому следует не ограничиваться минимальным сроком доступа в ячейку, а прибавить еще 3-5 дней.

В условиях доступа это будет выглядеть так: «Продавец имеет право доступа со 2 по 20 число включительно».

В случае если сделка не состоялась, деньги должен забрать тот, кто их положил, – то есть покупатель.

Его доступ в ячейку, соответственно, будет с 21 по 30.

Обычно ячейка арендуется на месяц и стороны сами определяют сроки изъятия средств из нее.

Обычно ячейка арендуется на месяц и стороны сами определяют сроки изъятия средств из нее.

Столь же внимательно нужно отнестись к содержанию договора купли-продажи, на который будет сделана ссылка в условиях доступа.

Чтобы избежать неприятностей, будьте внимательны при заполнении или проверке заполненных кем-то условий, касающихся перечня лиц, указанных в договоре в качестве покупателей.

Формулировка будет примерно такой:

- «Петров Петр Петрович имеет доступ к ячейке с 1 по 20 число при предоставлении договора купли продажи квартиры по адресу г. Москва, ул. Ленинская, дом 1, кв. 1, зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии на имя нового собственника Иванова Ивана Ивановича».

Если квартира приобретается в собственность Иванова, его супруги и ребенка, в договоре должны быть указаны и их имена, отчества и фамилии.

И последнее.

Нужно точно указать наименование органа, в котором зарегистрирован представленный банку договор купли продажи.

На сегодня это – Управление Федеральной службы государственной регистрации, кадастра и картографии.

Таким образом, использование банковской ячейки – надежный и цивилизованный способ расчета по сделке.

Он особенно привлекателен в тех случаях, когда речь идет о крупных суммах или участниках сделки, не вызывающих особого доверия у одной из сторон.

Нюансы передачи денег с помощью банковской ячейки при покупке квартиры

Покупка квартиры – одно из самых дорогостоящих приобретений в жизни любого человека. Поэтому вопрос о безопасности при передаче денег между продавцом и покупателем становится весьма актуальным. Банковская ячейка при покупке квартиры является неплохим вариантом обезопасить момент расчета.

Передача денег при покупке новой квартиры возможна в трех вариантах:

- до оформления всех документов в Регистрационной палате – наличными;

- после оформления всех документов на право собственности – также наличными;

- через банковскую ячейку.

Первые два варианта довольно небезопасны. Объясним почему.

Представьте, что стоимость квартиры – не менее 3 миллионов рублей. Даже если купюры будут сложены по 5 тысяч, пачка все равно будет внушительных размеров.

Да, безусловно, можно договориться о встрече на нейтральной территории, но где гарантии, что, во-первых, вы дойдете до этой нейтральной территории с такой суммой, а, во-вторых, что другая сторона договора – кристально честный человек и никому не рассказал о моменте передачи денег?

Если уж вы решили «рисковать» до конца и расплачиваться наличными денежными средствами, попробуем себя обезопасить:

- выбирайте место, которое не представляет угрозы при передаче денег;

- берите с собой друга (родственника);

- потребуйте расписку от продавца о том, что он получил деньги. Расписка составляется в произвольной форме, но не забудьте в ней указать паспортные данные получателя денег, сумму и на что она передается.

По мнению специалистов, передача денег через депозитарную банковскую ячейку (сейф) является одним из самых безопасных способов.

В банке можно выбрать два вида хранения денег:

- Ответственное сейфовое хранение. В этом случае помимо договора с банком печатается еще и дополнительное соглашение. В нем указывается лицо, которое может взять деньги из ячейки.

- Индивидуальное сейфовое хранение. Представляет собой договор между банком и тем, кто будет забирать деньги. При этом никакие дополнительные условия не оговариваются.

По общему правилу, все расчеты с банком ложатся на покупателя квартиры. Денежные средства могут быть заложены сторонами вместе (чтобы проверить правильность суммы), а забирает их только продавец.

| Видео (кликните для воспроизведения). |

Ячейка может быть арендована на срок от 1 до 2 месяцев. Возможны помесячная и подневная оплата. Средняя стоимость одной ячейки составляет от 1200 до 2600 рублей за месяц. Помимо ячейки, банк еще оказывает услугу по пересчету и проверке подлинности денежной суммы.

Процесс передачи денег происходит следующим образом:

- В банковскую ячейку кладется определенная сумма денег за день (или несколько) до оформления сделки.

- Подписывается договор купли-продажи.

- Продавец забирает из ячейки деньги.

В договоре с банком указывается лицо, которое может забирать деньги из ячейки, а именно: его паспортные данные и документы, которые он должен предоставить.

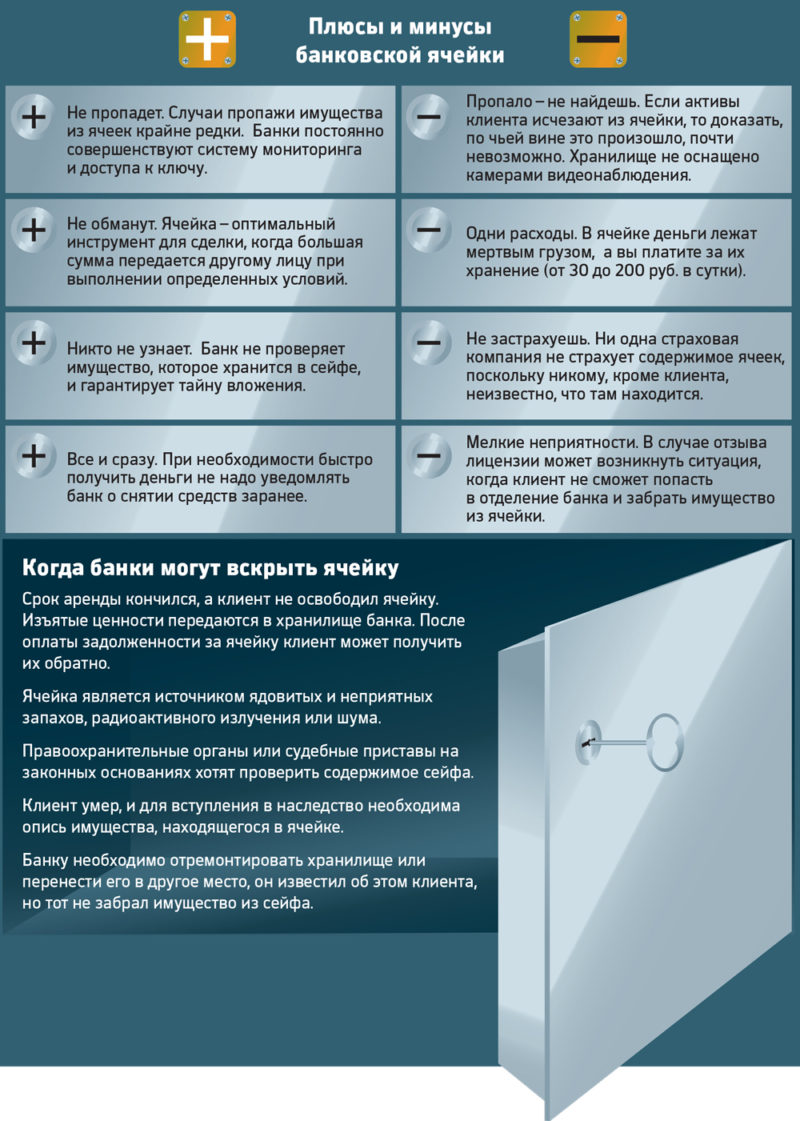

Преимущества использования банковской ячейки при расчете по сделкам купли-продажи

- Все действия по расчетам производятся в банке. В данной организации всегда есть вооруженная охрана и камеры наблюдения. Кроме того, даже если на счета банка будет наложен арест (например, в результате банкротства), то на деньги, хранящиеся в ячейках, это не распространяется, так как они не являются собственными средствами банка.

- Продавец может в любое время забрать деньги из ячейки (естественно, после получения из Росреестра зарегистрированного договора купли-продажи). Так как у него нет «привязки» к определенной дате, кроме него никто и не будет знать о том, что он будет с крупной суммой денег, соответственно риск ограбления минимален. Более того, продавец может в том же банке открыть счет и перечислить деньги от продажи квартиры на него, не вынося их из банка.

- Для покупателя с момента аренды ячейки и помещения в нее денег одной головной болью становится меньше. Даже если в силу каких-либо причин не удалось оформить сделку купли-продажи квартиры, он в любой момент может забрать деньги из ячейки.

- В ячейку можно положить неограниченную сумму денег и договор аренды можно продлевать.

Минусы использования банковской ячейки при расчете по договору купли-продажи

- Ни в одном документе, оформляемом на аренду банковской ячейки, не прописывается сумма, которая будет там храниться. Соответственно, если возникнет спор по поводу передачи денег, в суде данное доказательство не будет решающим.

- Сотрудники банка не смогут проверить подлинность предоставляемых им документов, которые необходимы для получения доступа к ячейке. Безусловно, проверяются все данные продавца, все это сверяется с паспортом и т.д. Но в самом договоре аренды ячейки может быть прописано условие о том, что банк не несет ответственности за подлинность предоставляемых документов.

Как видим, минусов в данном случае немного. Но они все же есть. В качестве альтернативы использования банковской ячейки при расчетах с продавцом можно предложить денежный перевод, так называемый аккредитив. Но он проигрывает банковской ячейке, прежде всего тем, что по обслуживанию стоит намного дороже и по оформлению занимает больше времени.

Но так как при помощи банковской ячейки происходит своего рода безналичный расчет, то продавцу будет спокойнее, если он примет участие в «закладке» денег в ячейку.

Веские причины, почему стоит оформить аккредитив в Сбербанке при покупке недвижимости — сколько стоит услуга

Сберегательный банк предлагает большое количество услуг, воспользоваться которыми может каждый клиент. Но если со снятием, внесением, все понятно, то такое понятие, как аккредитив мало кому известно.

Что такое аккредитив в Сбербанке, отличия от банковской ячейки

Это услуга, предоставляемая финансовой организацией, реализована в случае совершения сделки с использованием крупной суммы. Независимо от того, физическое или юридическое лицо, всю ответственность за расчеты по сделки берет на себя банк.

Основной целью является то, что продавец может быть уверенным в продаже, а покупатель — приобретет все, что было ему необходимо без каких-либо потерь.

- покупка, продажа недвижимости. Особенно актуально при покупке жилья с использованием ипотечных средств;

- приобретение, сбыт дорогого имущества — оборудование, транспортное средство, ценные бумаги;

- участие в цепочке купля-продажа — «Альтернативная сделка»;

- при оплате услуг, оказываемых физическими, юридическими лицами.

При пользовании сервисом, не стоит отклоняться от алгоритма действий, рекомендованных финансовой компанией.

Требуется:

- подписать документ на предоставление сервиса;

- покупатель, приобретающий товар открывает счет в банке, после чего пополняет его на требуемую сумму;

- продавец соблюдает условия сделки. После того, как выполнены все условия, передает подтверждающие документы в банк;

- после проверки банковским сотрудником, производится взаиморасчет.

Основным отличительным моментом сервиса от банковской ячейки является то, что он дает гарантию получения денег продавцу, покупателю — гарантию приобретения товара.

Отличия:

Причин для использования данного сервиса много. Главным из всех является полная безопасность, уверенность в успешности проведения любого финансового мероприятия:

- удобство в пользовании — открытие возможно в любом отделении банка на территории Российской Федерации;

- защита любой стороны. Даже участники всей цепочки могут чувствовать себя в полной защищенности;

- стоимость предоставления сервиса составляет около 1500 руб. Заплатив минимум, сохранить можно гораздо большее имущество;

- сделка проводится в течение 10 минут, присутствие обеих сторон не обязательно. Клиенты могут находиться даже в разных городах.

Как открыть аккредитив: алгоритм, документы, образец договора

Чтобы услуга была предоставлена корректно, воспользуйтесь алгоритмом:

- собрать пакет документов, рекомендованных для подписания документов с банком;

- личное посещение офиса финансовой организации;

- составить заявление, бланк которого будет предоставлен сотрудником банка;

- подписать соглашение об аккредитиве;

- оплатить пошлину за предоставленные услуги.

Документы:

- документ, удостоверяющий личность — паспорт;

- соглашение о купле-продаже, заверенное нотариусом;

- документы, подтверждающие возможность производить продажу имущества, заключить сделку.

Стоимость для физических и юридических лиц отличается. Тарификация при пользовании следующая:

- в случае если оба клиента являются жителями одного региона, то сумма составляет 0,2% от полной стоимости сделки;

- при нахождении пользователей в разных регионах, сумма составит 0,3%;

- полное сопровождение сервиса — 2000 руб.

Независимо от того, какая сумма будет начислена за предоставление сервиса, воспользоваться ей стоит. Используя ее, клиент будет защищенным в любое время заключения договора.

Достоинства и недостатки: при покупке, продаже

Многие, кто не пользовался, считают, что процесс очень похож на использование банковской ячейки. Но на самом деле это не так. Аккредитив дает больший контроль со стороны финансовой организации.

- возможность покупки недвижимости в новом доме, вторичном жилье;

- большой контроль со стороны банка;

- гарантия покупки жилья даже в недостроенном доме;

- деньги застройщиком будут получены только тогда, когда строительство завершено.

Можно ли вносить изменения в договор или прекратить его действие

При необходимости изменений, стоит заполнить заявление о расхождении. Как правило, это требуется в случае, когда возникли ограничения при выполнении договора. Если решено прекратить договор, то нужно представить заявку с указанием номера предыдущей заявки. Указать причину расхождений.

Независимо от того, что договор расторгается, контроль производится обеих сторон.

Всю правду о ПИФах Альфа банка, узнайте тут

- прекрасная услуга, которая позволяет пользоваться договорам, быть под защитой. Мне нравится, поэтому если есть необходимость, обязательно пользуйтесь;

- мне очень нравится, рекомендую;

- особенно важно использование сервиса в том случае если большая сумма и вероятность ее потери. Поэтому лучше переплатить, что потом жалеть.

Смотрите видео про сделку с использованием аккредитива:

Передача денег через банковскую ячейку при продаже квартиры

Стоимость современной квартиры или дома составляет солидную сумму. Именно поэтому при совершении сделок по приобретению или продаже жилья беспокойство вызывает, прежде всего, финансовая безопасность. Предлагаем разобраться в вопросе, как используется банковская ячейка при расчетах с недвижимостью. Уточним, где и как можно заключить договор на аренду, и сколько это будет стоить.

Покупка жилой недвижимости – сложности взаиморасчётов

Покупка квартиры или дома у застройщика не представляет особых трудностей. При безналичном расчёте деньги переводятся на счёт организации через банк и риски здесь минимальны. Но процесс приобретения жилого объекта на вторичном рынке немного отличается. Участие в сделке принимают физические лица. Если продажа альтернативная, продавцов и покупателей будет несколько. Расчёты производятся наличными средствами. Здесь встает вопрос «Как безопасно передать продавцу крупную сумму?». На рынке вторичной недвижимости применяются три способа взаиморасчётов:

- с использованием арендованной ячейки в банке;

- перевод денег посредством нотариального депозита;

- безотзывной аккредитив (применяется только для безналичных перечислений).

Мы предлагаем рассмотреть наиболее удобный и востребованный вариант расчётов – передачу денег через ячейку в банковском хранилище. Такой способ обойдется дешевле нотариального депозита и больше подходит для оплаты покупки наличными средствами. Условия процедуры адаптированы для проведения операций покупки недвижимости с участием физлиц. Предусмотрена также возможность осуществления многоэтапных сделок.

Фактически, депозитная ячейка — это обычный сейф, только небольших размеров. Он может служить хранилищем не только для денежных средств, но и для драгоценностей, предметов искусства, акций или облигаций. Финансовая организация обеспечивает сохранность имущества клиента. Хранилища, где расположены ячейки, оборудованы спецсредствами: противопожарной сигнализацией, камерами слежения. После составления договора ценности размещаются в депозитарии на необходимый срок. Чтобы получить их обратно, владельцу необходимо будет предъявить паспорт.

Существует два способа эксплуатации мини-сейфа: аренда и договор о хранении ценностей. В первом случае доступ третьих лиц к ячейке ограничивается. Зайти в депозитарий могут только арендаторы и работники банка, имеющие специальное разрешение. После подписания договора ответственность за сохранность ценностей принимает на себя банк. Имущество, сдаваемое на хранение, принимается по описи.

Передача денег через банковскую ячейку при продаже квартиры происходит следующим образом: участники сделки совместно пересчитывают купюры и передают их на хранение. Денежные средства блокируются на оговоренный срок. Продавец получает к ним доступ после выполнения условий договора, предъявив работникам банка необходимые документы.

Пользуются услугой уже на стадии взаиморасчётов, когда договоренности достигнуты, необходимые бумаги оформлены, а условия устраивают обе стороны. Процедура эта совсем не обязательна, однако риэлторские агентства используют ячейку в банке как гарантию безопасности финансовой стороны сделки. Далее, разберем положительные и отрицательные стороны этого способа.

Процесс проведения сделки с использованием мини-сейфа имеет весомые преимущества перед простой передачей денег из рук в руки. Итак, что такое банковская ячейка при покупке квартиры и в чем её плюсы:

- Хранение денег в арендованной ячейке делает невозможной одностороннюю отмену сделки, когда продавец или покупатель передумали в последний момент.

- Дает возможность отсеять мошенников. Человек, нарушающий закон, не рискнет показаться перед камерами наблюдения.

- Гарантирует получение денег продавцом после того, как новый владелец станет полноправным хозяином недвижимости, то есть получить свидетельство о регистрации собственности.

- Защищает от недобросовестных покупателей. Передаваемые купюры проверяются банковским служащим на подлинность.

- Обеспечивает конфиденциальность сделки с недвижимостью. Сумма, передаваемая на хранение, нигде не указывается.

Очевидно, что аренда ячейки убережет покупателя и продавца от ненужных рисков. Помимо самого сейфа, у банка можно арендовать комнату для переговоров между сторонами сделки. Некоторые организации предоставляют эту услугу бесплатно, в остальных случаях её стоимость находится в пределах 1000-1500 рублей за час использования.

Недостатки у этого способа тоже имеются. В первую очередь это затраты времени на поиски банка с подходящими условиями и подписание договора. За аренду банковской ячейки нужно заплатить определенную сумму. Некоторые организации просят залог на случай потери ключей и взимают дополнительно страховой взнос.

Пожалуй, самым солидным минусом становится необходимость оплаты проверки подлинности купюр. Чтобы сэкономить на услуге, придется предварительно разменять деньги на крупные. Надо также учесть, что стандартный договор с банком не учитывает форс-мажор. Оговаривать нюансы придется дополнительным соглашением, которое оплачивается отдельно.

Стоимость аренды определяется посуточно или за месяц обслуживания, цена зависит от габаритов ячейки. Поскольку мини-сейфы имеют различные размеры, лучше сразу уточнить, поместится ли вся сумма. Каждый банк устанавливает собственную цену на услугу.

- В российском филиале «Райфайзенбанка» можно абонировать ячейку небольших размеров за 2 тысячи 400 рублей сроком на 30 дней.

- У «ВТБ 24» действует региональная тарификация. Самые высокие цены в столице – здесь аренда обойдется в 135 рублей за сутки. Клиенту предоставляют 2 комплекта ключей.

- Потенциальные клиенты «Росбанка» смогут забронировать сейф заблаговременно через интернет, а также выслать сотруднику документы для оформления договора. Небольшая ячейка обойдется в 4250 рублей за месяц. Залог за ключи – 3500 рублей.

- «Сбербанк» отличается привлекательной стоимостью услуги. Сутки абонирования ячейки обойдутся примерно в 65 рублей. После окончания договора, если сделка не состоится, деньги можно хранить бесплатно еще неделю.

- «Альфа-банк» предлагает аналогичную услугу за 35 руб/сутки, при условии, что срок пользования ячейкой не менее трех недель.

Стоимость услуги варьируется по различным регионам. При этом она даже у одного банка может существенно различаться.

Аренда банковской ячейки для сделки с недвижимостью. Как проходит процедура

После нотариального заверения договора между продавцом и покупателем нужно выбрать учреждение, предоставляющее услуги по аренде мини-сейфов в депозитариях. Посетив финансовое учреждение с паспортом, потенциальный клиент составляет с банком типовой договор.

Денежные средства пересчитываются, проверяются и помещаются на хранение в депозитную ячейку. После этого комплект ключей передается работником банка на руки покупателю. Продавец на этом этапе не имеет доступа к сейфу. Возможность получить причитающиеся деньги у него появится только после оформления приобретенной недвижимости в собственность новым владельцем. Регистрация объекта в Росреестре по времени занимает 7 календарных дней. Именно такой срок устанавливает законодательство РФ.

Инициатором аренды мини-сейфа, как правило, выступает покупатель недвижимости. Однако предусмотрены и ситуации, когда услугу заказывают одновременно обе стороны. Суть документа и принципы доступа к сейфу от этого не меняются. Образец договора аренды банковской ячейки для сделки с недвижимостью можно скачать через Интернет и заполнить заранее либо получить у сотрудников финансовой организации.

Документ содержит паспортные данные клиента и номер лицензии организации, предоставляющей услугу. Затем указываются параметры банковской ячейки:

- номер;

- срок аренды;

- сумма оплаты;

- номер ключа;

- расписание доступа к хранилищу;

- ограничения по использованию.

Следующий раздел определяет правила эксплуатации арендуемой ячейки, прописывает обязанности и права сторон, а также предусмотренную ответственность в случае нарушения условий договора. В документе оговариваются нюансы, связанные с проведением сделки, в частности, связанные с её расторжением. На последней страничке указываются реквизиты сторон, проставляется дата и подписи.

Договор об аренде ячейки содержит минимальный набор условий и требований. Но стороны сделки имеют возможность составить дополнительное соглашение, которое определит возможности доступа к сейфу. Для продавца устанавливается срок, по истечении которого он сможет забрать деньги и переданные на хранение документы.

Ключи остаются у покупателя до момента передачи ему продавцом расписки в получении денег. Но стороны имеют возможность решить этот вопрос сразу, чтобы после не тратить время. Продавец все равно не сможет получить доступ к деньгам без подтверждения факта государственной регистрации сделки. Взаимной письменной договоренностью можно предусмотреть дополнительные документы, которые подтвердят снятие с регистрации ранее прописанных на этой площади жильцов.

Дополнительным соглашением можно оговорить возможность совместного доступа к финансовым средствам, переданным на сохранение банку. Благодаря этому пункту, при форс-мажорных обстоятельствах, когда сделка становится невозможной, покупатель получает деньги обратно без проволочек. Но сделать это можно будет только в присутствии другого участника, то есть продавца. Составление соглашения обойдется в сумму от двух до пяти тысяч рублей.

Расчет через банковскую ячейку при покупке квартиры. Подводные камни

Финансовые расчёты посредством банковской ячейки, несомненно, удобны. Отпадает необходимость договариваться о встрече, а деньги можно получить в удобное время. Но именно здесь кроются риски продавца при продаже квартиры через банковскую ячейку. Чтобы открыть сейф при утрате ключа, придется обращаться к другому участнику сделки. Работники банка производят эту операцию только в присутствии обеих сторон. То есть на время действия договора возможность того, что покупатель попросту заберет свои деньги, исключается. Но как только оговоренный срок закончится, покупатель и продавец получат беспрепятственный доступ к сейфу. Поэтому сроки аренды нужно контролировать особенно внимательно.

Покупатель может сознательно затянуть процесс оформления собственности и попросту забрать наличные или бумаги, подтверждающие право на их получение, из ячейки. Продавец в этом случае останется ни с чем. Иногда для сделки оба участника берут в аренду отдельные сейфы. В одной хранятся наличные средства, во вторую помещают расписку продавца, подтверждающую получение денег и документы. Такой способ позволяет продавцу заручиться дополнительными гарантиями от обмана со стороны покупателя.

Расчёты наличными деньгами таят в себе риски не только для продавца, но и для покупателя. Особенно осторожным нужно быть в тех случаях, когда продавец действует через риэлтора или других доверенных лиц. Передавать деньги следует только под расписку с указанием полной суммы расчётов. Лучше если обмен произойдет при свидетелях, на роль которых приглашаются работники финансовой организации, предоставляющей услугу. Действие доверенности тоже нужно уточнять, поскольку продавец вполне мог отозвать её.

Как видите, перевод средств через ячейку в банке это надежная гарантия исполнения условий договора при передаче крупных сумм за покупку недвижимости. Но некоторые нюансы имеются и здесь. Чтобы избежать риска, нужно документально зафиксировать передачу и получение денег.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.