Описание страницы: затраты можно отнести к разным группам расходов что делать от профессионалов для людей.

Содержание

- 1 Затраты можно отнести к разным группам расходов: что делать

- 2 Какие затраты можно отнести к прочим расходам и учесть в расчете прибыли

- 3 К какой группе расходов можно отнести затраты на приобретение книг, посещение кинотеатров, выставок, занятия плаванием в бассейне? Свой ответ объясните.

- 4 Список наиболее часто используемых статей затрат в бухучете

- 5 Затраты можно отнести к разным группам расходов: что делать

Затраты можно отнести к разным группам расходов: что делать

Минфин РФ напомнил, что в некоторых случаях компания вправе самостоятельно решить, к какой группе расходов по налогу на прибыль можно отнести те или иные затраты.

Это относится к затратам на покупку инструментов, инвентаря, лабораторных приборов, спецодежды и другого неамортизируемого имущества, списание расходов по которому происходит в полной сумме по мере его ввода в эксплуатацию.

Указанные затраты плательщик налога вправе учесть как в составе материальных затрат, согласно пп. 3 п. 1 ст. 254 НК РФ, так и в составе прочих расходов, поскольку пп. 34 п. 1 ст. 264 НК РФ их точного перечня не содержит.

Ведомство, ссылаясь на п. 4 ст. 252 НК РФ, указало, что если расходы с одинаковыми основаниями можно отнести одновременно к нескольким группам затрат, сделать это организация может по своему усмотрению.

Документ включен в СПС “Консультант Плюс”

Какие затраты можно отнести к прочим расходам и учесть в расчете прибыли

17 августа 2011 4566

Официальные органы часто запрещают учитывать различные затраты в составе налоговых расходов, указывая на то, что это не предусмотрено НК РФ. Часто при этом остается без внимания, что перечень расходов на общем режиме налогообложения носит открытый характер. Следовательно, компания имеет право учесть любые экономически обоснованные расходы, даже если они прямо не поименованы в Налоговом кодексе. Именно для этого в данном документе упомянуты другие расходы, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ) и другие обоснованные внереализационные расходы (подп. 20 п. 1 ст. 265 НК РФ).

Рассмотрим некоторые виды спорных затрат, которые налогоплательщикам удалось отстоять в спорах с налоговыми органами именно благодаря открытому перечню расходов.

К какой группе расходов можно отнести затраты на приобретение книг, посещение кинотеатров, выставок, занятия плаванием в бассейне? Свой ответ объясните.

| Видео (кликните для воспроизведения). |

Экономь время и не смотри рекламу со Знаниями Плюс

Экономь время и не смотри рекламу со Знаниями Плюс

можно отнести к группе личных расходов, так как мы тратим деньги на книги, на бассейн по собственному желанию, нас не заставлял кто-то это делать. это было не обязательно.

Подключи Знания Плюс для доступа ко всем ответам. Быстро, без рекламы и перерывов!

Не упусти важного – подключи Знания Плюс, чтобы увидеть ответ прямо сейчас

Посмотри видео для доступа к ответу

О нет!

Просмотры ответов закончились

Подключи Знания Плюс для доступа ко всем ответам. Быстро, без рекламы и перерывов!

Не упусти важного – подключи Знания Плюс, чтобы увидеть ответ прямо сейчас

Список наиболее часто используемых статей затрат в бухучете

Статьи затрат в бухучете – список их формируется в бухгалтерии каждого предприятия – группируются исходя из определенных принципов. Бухгалтер компании имеет свои основной и дополнительный списки затрат, которым уделяет особое внимание. От чего зависит их формирование и как они составляются?

Основные принципы группировки затрат в бухгалтерском учете

Подход к классификации и группировке затрат в бухгалтерском учете диктуется такими основными нормативными актами:

- ПБУ № 10/99;

- планом счетов (приказ Минфина РФ от 31.10.2000 № 94н);

- Налоговым кодексом РФ (гл. 25, 26.1, 26.2);

- приказами отраслевых министерств и ведомств, утверждающими методические указания, инструкции о порядке формирования расходов и расчета себестоимости продукции (работ, услуг) организаций и предприятий соответствующей отрасли.

Таким образом, на практике выделяют 2 подхода к организации учета затрат: собственно бухгалтерский и налоговый, имеющий целью исчисление налогов. В настоящей статье мы рассмотрим только бухгалтерские принципы группировки затрат по элементам и статьям.

ПБУ № 10/99 разделяет все затраты предприятия на 2 большие группы расходов в зависимости от того, имеют они отношение к обычной деятельности предприятия или не относятся к обычной деятельности (прочие расходы).

Если внимательно изучить п. 7 ПБУ № 10/99, то становится понятно, что все расходы обычной деятельности предприятий можно разделить на такие большие группы:

- расходы на приобретение ТМЦ, используемых в основной деятельности (иногда в теории бухучета их называют предпроизводственными затратами);

- производственные (связанные с осуществлением целевой деятельности предприятия);

- коммерческие;

- управленческие.

В бухгалтерском учете предпроизводственные расходы, которые связаны с приобретением материалов, сырья, товаров, запасных частей, прочих ТМЦ, относят на счета учета данных ТМЦ, включая в состав их себестоимости.

Например, на счет 10 «Материалы» относят стоимость приобретения этой группы ТМЦ и стоимость их доставки, хранения, сортировки и т. д.

Элементы группировки расходов по обычным видам деятельности при их формировании в бухучете согласно п. 8 ПБУ 10/99:

- затраты на приобретение, доставку и хранение материалов;

- расходы по оплате труда;

- расходы на социальное и пенсионное обязательное страхование работников;

- амортизация основных средств;

- прочие затраты.

Если группировка затрат по элементам установлена законодательно, то разбивку затрат по статьям предприятие устанавливает само исходя из потребностей управленческого учета.

Основной список статей расходов предприятия во многом зависит от его типа и отраслевой принадлежности. Во многих отраслях экономики существуют рекомендованные или обязательные принципы разбивки расходов по статьям затрат при формировании себестоимости продукции, работ, услуг.

Статьи затрат в бухучете: расходы обычной деятельности (основной список)

Все затраты в бухгалтерском учете суммируются на счетах 20, 23, 25, 26, 29. Аналитический учет ведется в бухгалтерии предприятия на указанных счетах исходя из принятой предприятием самостоятельно классификации статей затрат в бухучете, соответствующей целям учета.

Такая классификация может устанавливать группировку расходов по статьям исходя из следующих принципов.

По периоду возникновения и списания затрат:

- расходы прошлых периодов;

- расходы текущего периода;

- расходы будущих периодов.

По степени участия в основном производственном процессе затраты делят:

- на прямые производственные;

- косвенные (непрямые).

В зависимости изменения от объема производства, различают:

- условно-постоянные расходы;

- условно-переменные.

Исходя из степени влияния на конечный результат:

Для целей калькуляции себестоимости:

- цеховые затраты (могут быть разбиты на отдельные подразделения в технологической цепочке);

- расходы вспомогательных производств (учитываются по каждому вспомогательному производству/подразделению);

- общепроизводственные;

- затраты на управление;

- расходы на маркетинг и сбыт.

Существуют и другие подходы к тому, как формируется список статей затрат в бухучете предприятия.

ВАЖНО! Закрепите разбивку расходов по статьям внутренним документом предприятия (приказом об учетной политике или отдельным приказом). Важно, чтобы все бухгалтеры предприятия знали эти принципы и формировали затраты по статьям на своих участках учета правильно.

Взаимосвязь между разбивкой расходов по статьям и по группам элементов можно представить в форме таблицы:

Таблица. Пример взаимосвязи группировки по элементам и статей затрат в бухучете

Затраты можно отнести к разным группам расходов: что делать

Письмо Министерства финансов РФ

№ 03-03-07/7618 от 08.02.2019

Департамент налоговой и таможенной политики рассмотрел обращения от 31.01.2019 и сообщает следующее.

Согласно положениям пункта 1 статьи 252 Налогового кодекса Российской Федерации (далее – НК РФ) для целей налогообложения прибыли организаций расходами признаются любые экономически обоснованные затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При этом обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

В силу принципа свободы экономической деятельности (статья 8 части 1 Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

В случае если налогоплательщиком возмещаются расходы другого налогоплательщика, то такие расходы не могут рассматриваться как расходы, произведенные для осуществления деятельности самого налогоплательщика, в связи с чем не подлежат учету при формировании налоговой базы по налогу на прибыль организаций.

Возмещение чужих затрат к своим расходам отнести нельзя

Если компания возмещает расходы другой фирмы, то такие траты не могут рассматриваться как расходы, понесенные для осуществления деятельности самого налогоплательщика. При формировании налоговой базы по налогу на прибыль они учету не подлежат.

Среди расходов, которые формируют налоговую базу по прибыли конкретной фирмы, имеется две группы расходов:

-

расходы, связанные с производством и реализацией продукции, товаров, рабо .

Комментарии к документам доступны только платным подписчикам

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

Основные затраты – группа прямых издержек, которые тесно связаны с производством (изготовлением) продукции. В категорию основных включаются затраты на переменные издержки, прямые расходы на рабочую силу, траты на закупку материалов и так далее. Себестоимость произведенного товара может вычисляться из расчета на единицу изделия, на год (или другой промежуток времени). К общим затратам можно отнести и косвенные накладные расходы.

В сфере производства классификация затрат – возможность точно определить степень воздействия затрат на рентабельность и себестоимость. Задача классификации – выявление части затрат, подверженных влиянию руководства.

Затраты на предприятии можно поделить на:

1. Входящие и истекшие. К входящим относятся те ресурсы (средства) предприятия, которые были куплены, есть в наличии и могут дать дополнительный объем дохода. В балансе такие средства находят отражение в виде активов. В случае когда эти ресурсы (средства) по происшествии отчетного периода полностью израсходованы для получения прибыли или уже не способны приносить деньги в перспективе, они переходят в категорию истекших. Бухгалтерия делает отметки по истекшим затратам в дебетовом счете «продаж». Способность правильно разделить истекшие и входящие затраты позволяет руководителю безошибочно оценивать доходы и расходы структуры.

| Видео (кликните для воспроизведения). |

2. Прямые и косвенные. В данном делении прямые затраты – те, которые направляются на выплату зарплаты сотрудникам. Учет таких расходов ведется в дебетовом счете «основного производства». Данный вид издержек относится к изготовленному продукту.

Косвенные расходы по своей специфике нельзя отнести к тому или иному объекту напрямую. Их распределение производится между всей продукцией по выбранной предприятием методике. Как правило, процесс распределения идет пропорционально числу отработанных часов, уровню заработной платы и так далее. Группа косвенных затрат делится на:

– общепроизводственные – категория затрат, имеющая тесную связь с организацией и процессом управления в сфере производства;

– общехозяйственные – категория затрат, не имеющая отношения к производственной сфере. Здесь подразумевается расходование средств на управление процессом производства. Особенность затрат – устойчивость и независимость от объемов продаж изделий.

3. Основные и накладные. Такой вид деления затрат относится к технико-экономическому классу, отражающему сферу использования.

Основные затраты имеют непосредственную связь со сферой производства, изготовлением товаров, предоставлением услуг. Как правило, к этой категории относят заработную плату, материалы, износ инструментов, заработную плату работников и тому подобное. Основные затраты – база себестоимости продукции. Они находят отображение в статьях учета по основному и дополнительному производству. Что касается накладных расходов, то к ним относятся траты на управление и организацию работы в общем.

4. Производственные и непроизводственные. Первый вид затрат – составляющая себестоимости продукции. Он относится к категории материальных, поэтому подлежит процессу инвентаризации. Производственные расходы состоят из трех составляющих. Первые две – прямые материальные и общепроизводственные затраты. Третья (не менее важная составляющая) – затраты на зарплату.

Периодические (внепроизводственные) – та категория затрат, которые не могут быть инвентаризированы. Их объем зависит не от производственной сферы, а от продолжительности периода. Как правило, сюда можно отнести административные и коммерческие расходы. Данный тип затрат всегда относится из расчета на какой-либо период.

5. Одноэлементные и комплексные. Первые – не раскладываемые на группы затраты. К примеру, это могут быть затраты на выплату труда, материальные затраты, отчисления на социальную сферу и так далее. Комплексные расходы могут состоять из группы элементов.

Основные затраты: структура, особенности формирования

Как упоминалось, все затраты бывают основными и накладными. Выделение первой составляющей не составляет проблем. Основные – все расходы предприятия, имеющие связь с изготовлением товара и участвующие в формировании себестоимости изделия.

К данной категории затрат относятся – затраты материального характера, амортизация основных фондов, расходы на выплату зарплаты сотрудников и так далее.

Материальные – те затраты, которые идут на покупку материалов и сырья, комплектующих, оплату производственных услуг со стороны “внешних” предприятий, покупку различного топлива, выработку энергии, отопление помещений, проведение транспортных работ. Из данной категории затрат должны вычитаться стоимость реализованных отходов (остатки материалов, сырья и полуфабрикатов, которые могут использоваться в роли исходного ресурса).

К расходам на оплату труда относят затраты на основную зарплату, премии, компенсации и стимулирующие выплаты. Особая статья – затраты на амортизационные отчисления. Здесь учитываются перечисления средств на восстановление изношенных основных фондов организации.

При учете общих расходов и формировании себестоимости нельзя упускать затраты на проведение капитальных ремонтов, осуществление гарантийного обслуживания техники и так далее.

При определении основных затрат (как составляющей себестоимости) должны быть учтены следующие моменты:

– зарплата сотрудников, принимающих участие в производстве, а также дополнительная зарплата, учитывающая платежи за неотработанный период;

– износ инструмента, а также изделий целевого использования. Эти и смежные затраты формируют себестоимость каждый месяц (многое зависит от срока службы инструмента);

– затраты на обслуживание оборудования – оплата труда рабочих (тех, которые заняты в данном процессе), затраты на амортизацию и ремонт, возмещение износа быстроизнашивающегося оборудования и прочие затраты.

Особенности разделения «прибыльных» расходов на прямые и косвенные

Производственные расходы делятся на прямые и косвенные. Все они, если обоснованны и подтверждены, в конце концов уменьшают налоговую базу по прибыли, но в разное время.

Посмотрим, как правильно классифицировать свои производственные расходы и чем нужно руководствоваться. Ведь правильное деление таких расходов поможет сделать учет максимально безопасным в случае налоговой проверки.

Зачем нужно деление расходов на прямые и косвенные

Деление расходов текущего периода на прямые и косвенные требуется для правильного установления момента признания затрат в составе расходов, которые уменьшают доходы текущего периода:

- прямые расходы списываются на уменьшение налоговой базы только после реализации продукции, в расходах на производство которой они учтены. Сформированная сумма прямых расходов текущего месяца подлежит ежемесячному распределению между НЗП (незавершенным производством) и изготовленной в течение месяца продукцией (выполненными работами, оказанными услугами). Затем рассчитывается сумма прямых расходов, приходящаяся на готовую, отгруженную и реализованную в текущем месяце продукци ю статьи 318, 319 НК РФ .

Четкой методики распределения прямых расходов на остатки НЗП и произведенной продукции в Налоговом кодексе нет. Конкретные правила такого распределения разрабатываются организацией с учетом специфики производства;

- косвенные расходы списываются на уменьшение налоговой базы сразу — в том месяце, в котором возникли (без привязки к реализации продукции).

Учтите, что если определенные затраты связаны с получением доходов в течение нескольких отчетных периодов, то необходимо распределить такие расходы между разными периодами исходя из принципа равномерности признания доходов и расходов, а уже потом учитывать их при формировании «прибыльной» базы, ориентируясь на то, являются они прямыми или косвенным и п. 1 ст. 272 НК РФ . Минфин рекомендует равномерно признавать, к примеру, арендные платежи (если они относятся к нескольким периода м) Письмо Минфина от 09.02.2016 № 03-03-06/1/6519 , расходы на сертификацию продукци и Письмо Минфина от 18.03.2013 № 03-03-06/1/8186 , затраты на приобретение прав на программные продукты, когда в договоре указан период предоставления неисключительных прав Письмо Минфина от 31.08.2012 № 03-03-06/2/95 . Также надо постепенно признавать в качестве затрат текущего периода единовременный платеж по договору страховани я п. 6 ст. 272 НК РФ .

Таким образом, чем меньше перечень прямых расходов, тем больше перечень косвенных, а значит, ваши затраты будут быстрее учтены при расчете налогооблагаемой прибыли.

В гл. 25 НК РФ перечни и прямых, и косвенных расходов открытые. Организация сама выбирает, к какой группе расходов относить те или иные затраты, и закрепляет это в учетной политике для целей налогообложени я Письма Минфина от 10.02.2016 № 03-03-06/3/6878 , от 25.05.2010 № 03-03-06/2/101 (п. 3) . Утвержденные перечни можно менять, но не чаще одного раза в 2 года статьи 318, 319 НК РФ .

Однако есть прямые расходы, которые прямо упомянуты в п. 1 ст. 318 Налогового кодекса. Это:

- затраты на сырье или материалы, используемые в производстве товаров, комплектующие изделия, полуфабрикаты — те затраты, которые поименованы в подп. 1, 4 п. 1 ст. 254 НК РФ;

- расходы на оплату труда персонала, участвующего в производственном процессе, а также соответствующие взносы на обязательное социальное страхование;

- суммы амортизации основных средств, используемых при производстве.

Обычно организации расширяют этот перечень прямых расходов за счет затрат:

- на услуги сторонних организаций, непосредственно связанные с производством продукции (расходы на переработку сырья на давальческой основе, на субподрядные работы и т. д.);

- на аренду и коммунальные платежи по производственным помещениям;

- на страхование производственного оборудования и помещений.

Если у вас слишком маленький перечень прямых расходов, это может привлечь ненужное внимание проверяющих

Встречаются расходы, которые исходя из своей сущности могут показаться прямыми, однако в налоговом учете их без проблем можно отнести к косвенным. Яркий пример тому — амортизационная премия. Ее (в отличие от обычной амортизации) можно учитывать как косвенный расход, вне зависимости от того, как и где используется оборудование, в том числе и когда амортизационная премия начисляется при реконструкции, достройке или модернизаци и п. 3 ст. 272 НК РФ; Письма Минфина от 20.08.2014 № 03-03-06/1/41628 , от 28.05.2013 № 03-03-06/1/19228 , от 14.12.2011 № 03-03-06/2/198 .

В большинстве случаев для того, чтобы убрать какой-то расход из списка прямых (которые упомянуты в гл. 318 НК РФ в качестве ориентировочных), нужны веские основания. Иначе претензии налоговиков гарантированы. Проверяющие считают, что механизм распределения затрат на производство должен содержать экономически обоснованные показатели, обусловленные технологическим процессо м Письма Минфина от 30.08.2013 № 03-03-06/1/35755 ; ФНС от 24.02.2011 № КЕ-4-3/2952@ .

Если утвердить в учетной политике необоснованно узкий перечень прямых расходов, проверяющим это не понравится. Так, одна организация, занимающаяся производством автомобилей, учитывала в качестве прямых расходов только материалы (основные, возвратные отходы, покупные комплектующие и полуфабрикаты собственного производства) и транспортно-заготовительные расходы. Все остальное учитывалось как косвенные расходы. Инспекторы посчитали, что без оборудования и работников невозможно производство автомобилей. А значит, в перечень прямых расходов надо включить амортизацию основных средств, используемых в производстве, затраты на оплату труда персонала, участвующего в процессе производства, а также страховые взносы. И суд поддержал инспекци ю Постановление ФАС СЗО от 15.10.2013 № А56-63786/2012 .

Кроме того, налоговики считают, что, если какой-либо расход нельзя отнести к конкретному производственному процессу по изготовлению какого-либо вида продукции (выполнению работ, оказанию услуг), это не означает, что такой расход надо учитывать как косвенный. Организация должна в своей учетной политике определить обоснованный механизм распределения таких расходо в Письмо Минфина от 07.12.2012 № 03-03-06/1/636 . В остальных случаях действует общее правило: только когда нет реальной возможности включить отдельные затраты в прямые расходы, применив при этом экономически обоснованные показатели, организация может отнести такие затраты к косвенным расхода м Письмо ФНС от 24.02.2011 № КЕ-4-3/2952@ .

Разрабатывать методику распределения, по мнению налоговых органов, надо и в случае, если у вас несколько видов деятельности. Списать все расходы в косвенные без споров вам не дадут. Но иногда суды принимают сторону налогоплательщиков. Однажды рассматривался такой случай: рыбодобывающее предприятие учло расходы на приобретение топлива и наживы как косвенные. Инспекция настаивала, что они должны учитываться как прямые, поскольку без них невозможен вылов рыбы, ее переработка и доставка. Однако предприятие занималось еще и производством рыбопродукции из покупного сырья, а также сдачей судов в аренду с экипажем. Суд согласился с тем, что организация не имела возможности отнести спорные затраты к прямым расхода м Постановление ФАС ДВО от 09.12.2013 № Ф03-5521/2013 .

Если с нового года вы изменили в учетной политике группы расходов, относящихся к прямым или косвенным, то в следующий раз вы сможете это сделать не ранее чем через 2 года

Споры возникают и тогда, когда в ходе основного вида деятельности сама собой появляется попутная продукция. Так, одна организация производила основную продукцию (полезное ископаемое медно-колчеданную руду) и попутную продукцию (бедную серно-колчеданную руду). При этом добыча последней была вынужденной. В бухгалтерском и налоговом учете себестоимость попутной продукции определялась только в сумме расходов на ее дробление и транспортировку. Инспекция сочла, что все прямые расходы на извлечение руды надо распределять на добычу как основной, так и попутной продукции. Отметим, что при таком подходе стоимость бедной руды была бы сопоставима (или даже превышала бы) стоимость ценной руды, что экономически неверно. Суд инспекторов не поддержал. Он указал, что в НК нет правила об определении различных составов прямых расходов при производстве основной и попутной продукции. Поэтому все прямые расходы на извлечение руды связаны с добычей основной продукци и Постановление АС УО от 01.12.2014 № Ф09-7773/14 .

Иногда для того, чтобы определить важность и степень участия того или иного вида затрат в производстве продукции, нужен эксперт. Так, однажды налоговики, изучив технологический регламент, выявили, что в процессе производства в качестве теплоносителя используется природный газ. Из этого они сделали вывод: затраты на приобретение газа надо учитывать как прямые. Но организация, занимающаяся производством цемента, включала их в состав косвенных расходов. Суд поддержал организацию, указав, что налоговый орган сделал свой вывод, не обладая специальными познаниями в области химической технологии и не привлекая эксперта. Природный газ не является основой и необходимым компонентом цемента, поэтому его можно учитывать в качестве косвенного расход а Постановление АС ЗСО от 18.12.2014 № Ф04-13294/2014 .

За основу налогового перечня прямых расходов можно взять бухгалтерский перечень затрат, включаемых в себестоимость. Ведь именно из бухучета видно, насколько тот или иной расход связан с производством продукции. К примеру, страховые взносы с зарплаты производственных работников учитываются в прямых расходах в налоговом учете, если они включаются в себестоимость продукции в бухгалтерском учет е Письма Минфина от 30.05.2012 № 03-03-06/1/283 , от 14.05.2012 № 03-03-06/1/247 .

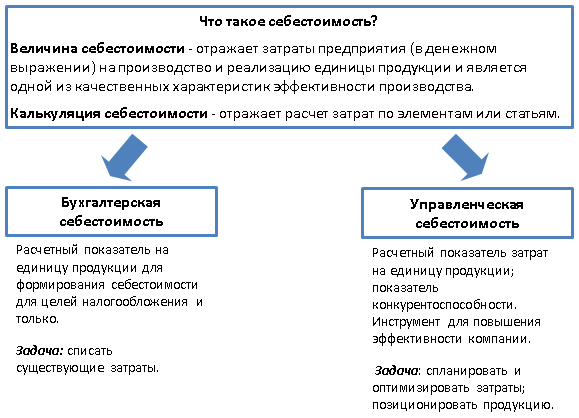

В бухучете цель — посчитать реальные затраты на производство одного изделия. Список затрат, включаемых в себестоимость продукции, может включать в себя только прямые затраты (в бухучете это расходы, которые непосредственно нужны для производства продукции: сырье, материалы, зарплата производственных рабочих, амортизация производственного оборудования и т. д.). Либо в себестоимость продукции могут включаться и другие виды расходов — общепроизводственных и общехозяйственных — в определенной доле.

В бухучете есть несколько способов расчета себестоимости (к примеру, она может быть полной или усеченной). Выбранный организацией способ должен быть указан в бухгалтерской учетной политике.

Если в бухучете перечень затрат, включаемых в себестоимость, слишком короткий, то при его переносе в налоговую учетную политику тоже могут быть проблемы. Так, в одном судебном споре предприятие, производящее макароны, определяло в бухучете усеченную себестоимость, в основе формирования которой было распределение затрат на переменные (прямые) и постоянные (косвенные). К косвенным затратам были отнесены те, которые связаны с производством нескольких видов продукции, в том числе и расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы. Инспекция сочла это ошибкой. Однако суд согласился с доводами предприяти я Постановление ФАС ЦО от 04.08.2014 № А36-4628/2013 , ведь учет амортизации как косвенного расхода соответствует отраслевым бухучетным Методическим рекомендация м Методические рекомендации, утв. Минсельхозпродом 12.01.2000 .

Но, как правило, перечень бухгалтерских прямых расходов шире, чем список налоговых прямых расходов в п. 1 ст. 318 НК РФ. Поэтому если в налоговом учете вы воспользуетесь бухгалтерским перечнем, претензий к вам со стороны проверяющих быть не должн о Письмо Минфина от 02.03.2006 № 03-03-04/1/176 .

К примеру, если в организации выпускается всего один вид продукции, то все производственные расходы лучше учитывать как прямые налоговые расходы. Лишь общехозяйственные расходы (к примеру, зарплату дирекции, бухгалтерии и плату за аренду офиса) можно считать косвенными налоговыми расходами.

Однако с налоговой классификацией общехозяйственных расходов в качестве прямых или косвенных возникают сложности у строительных организаций:

- одна строительная компания отнесла к прямым все виды затрат, возникающих на начальной стадии строительства объекта недвижимости, в том числе суммы земельного налога и арендной платы за офисные помещения. Все эти расходы были учтены после сдачи построенного жилого дома. Налоговикам это не понравилось, но доказать, что спорные расходы должны были быть списаны как косвенные в периоде их возникновения, они не смогл и Постановление ФАС ПО от 26.06.2014 № А72-5730/2013 ;

- в другом деле налоговикам, наоборот, не понравилось то, что общехозяйственные расходы (включая зарплату управленческого персонала) строительная организация учла как косвенные. Они требовали распределения этих расходов между строящимися объектами. Спорные общехозяйственные расходы были связаны с проведением выставочных и презентационных мероприятий, направленных на привлечение внимания к проекту инвесторов, то есть были связаны не только со строительной деятельностью. Поэтому суд налоговиков не поддержа л Постановление ФАС СКО от 05.08.2013 № А32-39866/2011 .

Если вы с очередного года меняете учетную политику и какие-то прямые расходы становятся косвенными, вы не сможете по состоянию на 1 января года (в котором изменение учетной политики вступает в силу) единовременно списать все накопленные прямые расходы, относящиеся к незавершенному производству, в уменьшение налоговой базы Письма Минфина от 15.09.2010 № 03-03-06/1/588 , от 20.05.2010 № 03-03-06/1/336 . Такие накопленные затраты по-прежнему надо списывать по мере реализации продукци и ст. 313, п. 2 ст. 318 НК РФ .

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.