Описание страницы: торговый сбор когда дублирование платежей исключено от профессионалов для людей.

Содержание

Торговый сбор: когда дублирование платежей исключено

Обязанность уплаты торгового сбора возникает, если объект движимого или недвижимого имущества задействован в деятельности, облагаемой сбором, хотя бы один раз в течение квартала.

Плательщик должен письменно уведомить налоговиков об этом не позднее 5 дней с даты возникновения объекта торгового сбора (ОТС).

Такой объект также может быть выявлен уполномоченным органом при проведении контроля.

Налоговики предупреждают: НК РФ не освобождает плательщика сбора от представления в ИФНС уведомления, если составлен акт о выявлении нового ОТС. Налоговый орган в рассматриваемом случае производит идентификацию ОТС, указанного в акте уполномоченного органа, с объектом, отраженным плательщиком сбора в уведомлении, в целях исключения случаев повторного обложения торговым сбором.

ФН РФ также успокаивает, что повторного ОТС не возникнет (на примере I квартала 2017 года):

- если в течение одного и того же периода плательщик сбора сначала уведомляет о снятии с учета в качестве плательщика торгового сбора, а затем — о возобновлении деятельности с использованием этого же объекта торговли;

- в случае поступления в налоговый орган акта уполномоченного органа, в котором содержатся сведения о выявлении, например, с 02.03.2017 нового ОТС, идентичного объекту, по которому плательщик торгового сбора уведомил налоговый орган о прекращении деятельности с 10.02.2017.

Документ включен в СПС “Консультант Плюс”

С 1 января 2015 года начала действовать глава НК РФ, посвященная новому виду налогового сбора – торговому (гл. 33 НК РФ). Но согласно НК РФ введен данный сбор может быть только с 1 июля 2015 года. Разберемся, что же представляет из себя этот платеж, кто должен его уплачивать и какие объекты им облагаются.

Где он действует

Торговый сбор может вводиться муниципальными образованиями и городами федерального значения (Москва, Санкт-Петербург и Севастополь) (п. 1 ст. 410 НК РФ). Однако на сегодняшний момент решение о введении сбора было принято только в Москве – новый сбор появится в столице с 1 июля 2015 года (Закон г. Москвы от 17 декабря 2014 г. № 62 “О торговом сборе”; далее – Закон г. Москвы). Власти Севастополя и Санкт-Петербурга пока торговый сбор не ввели, а муниципальные образования страны смогут сделать это только после принятия специального федерального закона (в настоящее время информации о разработке проекта такого закона нет). Поэтому далее мы будем рассматривать особенности этого сбора на основании Закона г. Москвы.

| Видео (кликните для воспроизведения). |

Новый сбор подвергся критике со стороны экспертов и предпринимателей. А в феврале 2015 года группа депутатов подготовила и внесла в Госдуму законопроект 1 об установлении трехлетнего моратория на введение торгового сбора в Москве, Санкт-Петербурге и Севастополе. Аргументировали они свою позицию тем, что новый сбор станет дополнительной налоговой нагрузкой и административным барьером для бизнеса. Но поскольку Закон г. Москвы уже был на тот момент принят, введение моратория означало бы освобождение предпринимателей от уплаты налогов. А такого рода законопроекты должны вноситься в Госдуму только при наличии заключения Правительства РФ (ч. 3 ст. 104 Конституции РФ), которое депутаты не получили. Поэтому законопроект вернули инициаторам. О том, был ли он направлен в Правительство РФ для оценки, сведений из официальных источников нет.

Плательщики и объект обложения

Торговый сбор, согласно НК РФ, распространяется на организации и ИП, которые ведут торговую деятельность на территории соответствующего муниципалитета или города федерального значения с использованием объекта осуществления торговли (п. 1 ст. 411 НК РФ, ст. 413 НК РФ). А освобождаются от его уплаты предприниматели, применяющие патентную систему налогообложения, и налогоплательщики ЕСХН – по видам деятельности, в отношении которых используется спецрежим (п. 2 ст. 411 НК РФ).

НАША СПРАВКА

Торговля – вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады (подп. 2 п. 4 ст. 413 НК РФ).

К торговой деятельности для целей применения главы 33 НК РФ относятся следующие виды торговли:

- через объекты стационарной торговой сети, не имеющие торговых залов, кроме автозаправок;

- через объекты нестационарной торговой сети (например, палатки, лотки, машины и другие временные объекты);

- через объекты стационарной торговой сети, имеющие торговые залы (например, магазины и павильоны);

- осуществляемая путем отпуска товаров со склада (п. 2 ст. 413 НК РФ).

Также к торговой деятельности приравнивается и деятельность по организации розничных рынков (п. 3 ст. 413 НК РФ).

Под объектом осуществления торговли (он же – объект обложения сбором) понимается движимое и недвижимое имущество, которое используется в торговой деятельности плательщиком сбора хотя бы один раз в квартал (п. 1 ст. 412 НК РФ).

То есть сбор придется платить не с полученного дохода от торговли, а именно с тех объектов, которые используются при торговле (ларек, палатка, магазин и т. д.) (п. 1 ст. 415 НК РФ).

Предприниматели, обязанные уплачивать торговый сбор, должны встать на учет в налоговой инспекции по месту регистрации объекта недвижимости или по месту регистрации организации или ИП, если при торговле не используются объекты недвижимости (п. 1, п. 7 ст. 416 НК РФ). Так, если недвижимое имущество зарегистрировано в Москве, а организация или ИП – в другом регионе, то уведомление нужно подать в московскую инспекцию по месту регистрации имущества. Также это касается и движимого имущества, зарегистрированного в другом регионе, но использующегося в торговой деятельности в Москве (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@ “О постановке на учет организаций и индивидуальных предпринимателей в налоговом органе в качестве плательщиков торгового сбора”). Если же имеется несколько объектов обложения сбором, зарегистрированных на территории одного муниципалитета (города федерального значения), но в разных районных инспекциях, то все объекты должны указываться в одном уведомлении. При этом по каждому объекту заполняется отдельная страница с информацией об объекте. Подавать такое уведомление необходимо в налоговый орган по месту нахождения того объекта, сведения о котором указаны первыми (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@).

Если плательщик владел торговым объектом еще до введения сбора (то есть до 1 июля 2015 года), подать уведомление следует не позднее 7 июля 2015 года включительно. В тех случаев, когда имущество будет приобретено после 1 июля 2015 года, срок постановки на учет установлен как пять рабочих дней со дня приобретения имущества (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@).

Для постановки на учет в качестве плательщика в обоих случаях необходимо подать специальное уведомление по рекомендуемой форме, утвержденное письмом Минфина России от 10 июня 2015 года № ГД-4-3/10036@ “О рекомендуемых формах уведомлений по торговому сбору” (п. 1 ст. 416 НК РФ).

Если организация или ИП прекращают вести деятельность с использованием объекта обложения сбором, то они могут сняться с учета (п. 4 ст. 416 НК РФ). Для этого необходимо подать соответствующее уведомление в территориальную налоговую инспекцию по месту постановки на учет (п. 1 ст. 416 НК РФ). При этом датой снятия с учета будет считаться дата прекращения торговой деятельности, указанная в уведомлении.

Любое из уведомлений можно сформировать и заполнить в электронном виде на сайте ФНС России с помощью программы “Налогоплательщик ЮЛ” и направить по телекоммуникационным каналам связи. Или же – подать уведомление в инспекцию в бумажном виде.

ФОРМЫ И ОБРАЗЦЫ

Форма уведомления о постановке на учет организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-1)

Образец уведомления о постановке на учет организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-1)

Форма уведомления о снятии с учета организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-2)

Кроме того, налоговый орган необходимо будет уведомлять и всякий раз, когда меняются показатели объекта обложения сбором, влияющие на его размер, например, площадь торгового зала (п. 2 ст. 416 НК РФ).

В течение пяти рабочих дней после подачи уведомления о постановке на учет налоговый орган направит заявителю свидетельство о постановке на учет в качестве плательщика торгового сбора (п. 3 ст. 416 НК РФ).

За непостановку на учет в качестве плательщика сбора в установленные законодательством сроки налоговая инспекция может начислить штраф в размере 10 тыс. руб. (п. 1 ст. 116 НК РФ). А вот ведение торговой деятельности без такой постановки будет “стоить” уже дороже – 10% от доходов от торговли за отчетный период, но не менее 40 тыс. руб. (п. 2 ст. 116 НК РФ).

Если же плательщик сбора своевременно не предоставил в инспекцию уведомление об изменении показателей объекта обложения сбором, то с него будет взыскан штраф в размере 200 руб. (п. 1 ст. 126 НК РФ).

В случае, когда плательщик подал уведомление, содержащее недостоверные сведения и это повлекло неполную уплату сбора, налоговый орган может привлечь его к ответственности по п. 3. ст. 120 НК РФ или по ст. 122 НК РФ – выбор нормы фактически зависит от усмотрения инспектора, поскольку составы этих двух статей не имеют четкого разграничения (Определение КС РФ от 18 января 2001 г. № 6-О). И в первом, и во втором случаях плательщику грозит штраф в размере 20% от суммы неуплаченного сбора, а если налоговым органом будет доказано умышленное занижение базы – 40% от этой суммы помимо доплаты самого сбора. Обращаем внимание, что п. 3 ст. 120 НК РФ закрепляет минимальный размер штрафа (40 тыс. руб.), а ст. 122 НК РФ – нет.

Порядок расчета и уплаты сбора

Прежде всего стоит оговориться, что сбор является ежеквартальным, а значит, все показатели, применяемые для его расчета, исчисляются за квартал (ст. 414 НК РФ).

Торговый сбор уплачивается не позднее 25-го числа месяца, следующего за окончанием отчетного периода (квартала) (п. 2 ст. 417 НК РФ). Таким образом, крайний срок уплаты сбора за третий квартал 2015 года наступит 26 октября 2015 года (поскольку 25 октября 2015 года является выходным днем, то срок уплаты сбора переносится на следующий ближайший рабочий день).

| Видео (кликните для воспроизведения). |

За неуплату или неполную уплату сбора НК РФ предусматривает ответственность в виде штрафа в размере 20%, а в случае если будет доказана умышленная неуплата (неполная уплата) – 40%, от суммы неуплаченного сбора помимо доплаты самой суммы сбора (ст. 122 НК РФ).

Чтобы рассчитать сумму подлежащего уплате сбора, нужно фактическое значение физической характеристики объекта осуществления торговли (например, площадь объекта, которую можно взять из регистрационных документов) умножить на ставку сбора (п. 1 ст. 417 НК РФ).

Под физической характеристикой объекта понимается (в зависимости от вида осуществляемой деятельности) либо площадь торгового зала, либо сам объект осуществления торговли.

В НК РФ установлены только предельные максимальные значения ставок сбора, а окончательные ставки обязаны устанавливать муниципальные образования самостоятельно (п. 1, п. 3-4 ст. 415 НК РФ).

Поскольку торговый сбор в 2015 году будет применяться только в столице, разберем московские ставки (ст. 2 Закона г. Москвы). Различаются они не только по видам торговой деятельности, но и по месту нахождения объекта торговли, что весьма справедливо. Ведь от того, стоит, например, газетный киоск на Тверской улице или на окраине Москвы, будет зависеть и выручка его владельца.

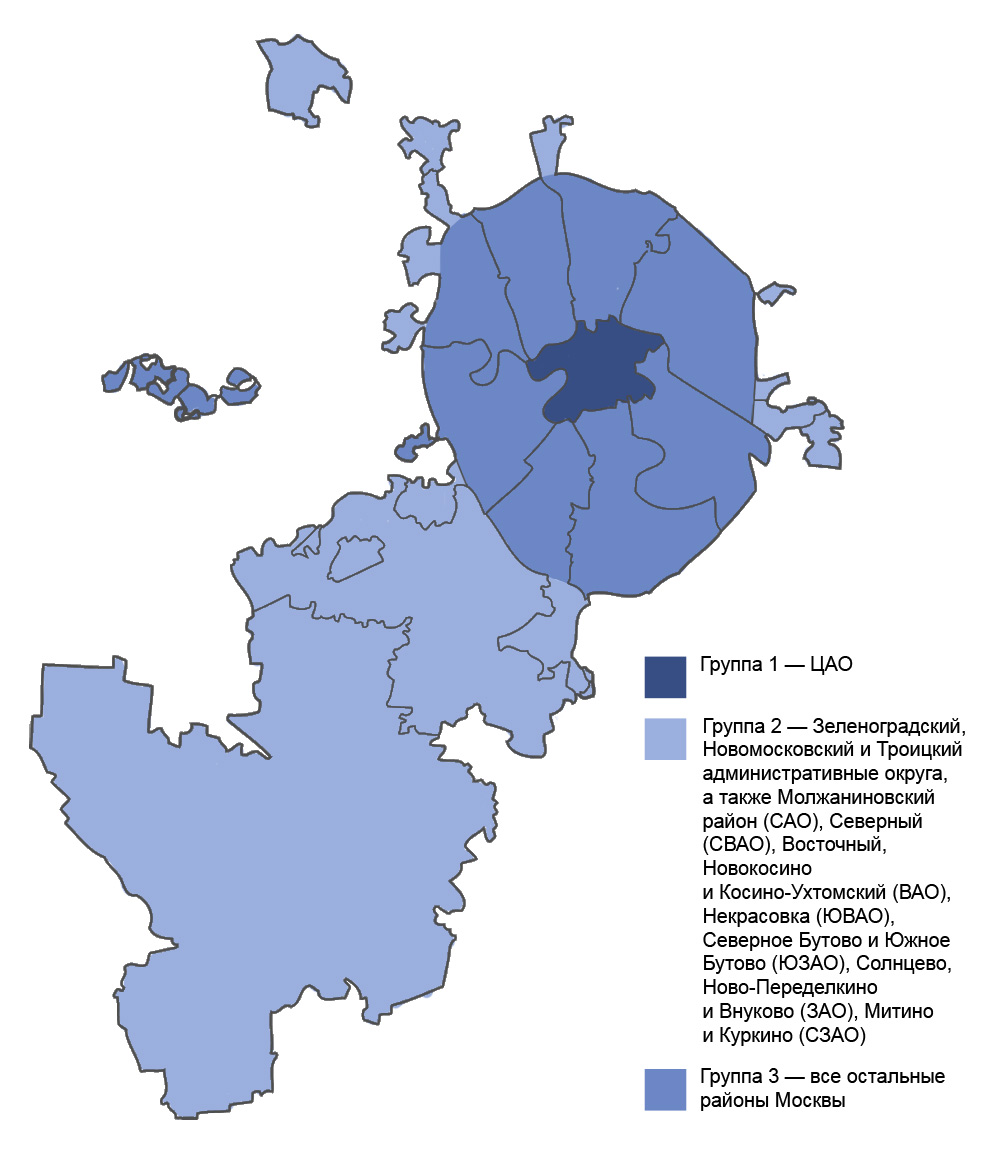

Всего выделено три группы районов (рис.):

- группа 1 – районы, входящие в Центральный административный округ;

- группа 2 – районы, входящие в Зеленоградский, Новомосковский и Троицкий административные округа, а также Молжаниновский район (САО), Северный (СВАО), Восточный, Новокосино и Косино-Ухтомский (ВАО), Некрасовка (ЮВАО), Северное Бутово и Южное Бутово (ЮЗАО), Солнцево, Ново-Переделкино и Внуково (ЗАО), Митино и Куркино (СЗАО);

- группа 3 – все остальные районы Москвы.

На 2015 год установлены следующие ставки (табл.).

Таблица. Ставки торгового сбора в г. Москве в 2015 году

Торговый сбор в 2019 году: кому платить и как рассчитывать

С 1 июля 2015 года вступила в силу глава 33 НК РФ, посвященная новому обязательному платежу – торговому сбору.

Торговый сбор – это ежеквартальный платеж, который должны перечислять в бюджет ИП и организации, занимающиеся деятельностью, связанной с торговлей. Торговый сбор является местным налогом, поэтому платится он в бюджет того муниципального образования, в котором установлен.

Торговый сбор может быть установлен только на территории городов федерального значения (Москва, Санкт-Петербург, Севастополь), но для этого им необходимо заблаговременно принять соответствующей местный закон.

По состоянию на 2019 год правовой акт (закон № 62 от 17 декабря 2014 года), устанавливающий торговый сбор, был утвержден только властями города Москвы и вступил в действие с 1 июля 2015 года. Поэтому, если вы торгуете в столице (независимо от того, в какой ИФНС состоите на учете — московской, подмосковной и т.д.) – Вы обязаны платить торговый сбор.

Вполне возможно, что при неплохих поступлениях в бюджет торговый сбор введут и в других муниципальных образованиях, но для этого местным властям потребуется принять соответствующий закон. По имеющейся информации, из-за сложной экономической ситуации в стране, торговый сбор в 2019 году, по-прежнему, будет введен только в Москве.

Необходимость в уплате торгового сбора напрямую зависит от 2-х факторов:

- Выбранной системы налогообложения.

- Вида предпринимательской деятельности.

Торговый сбор должны платить только ИП и организации, применяющие ОСНО или УСН.

Плательщикам ЕСХН и предпринимателям на патенте торговый сбор платить не нужно.

Что касается ЕНВД, то, согласно новым правилам, совмещать вмененку и торговый сбор нельзя. Поэтому, если вы применяете ЕНВД, и по вашему виду деятельности в регионе ввели торговый сбор, то с вмененки придется сняться и перейти на другую систему налогообложения.

Таблица 1. Уплата торгового сбора в зависимости от налогового режима

Торговый сбор необходимо платить ИП и организациям, осуществляющим розничную, мелкооптовую и оптовую торговлю через:

- стационарные торговые объекты, имеющие торговый зал;

- стационарные торговые объекты, не имеющие торговый зал (за исключением автозаправочных станций);

- нестационарные торговые объекты;

- складские помещения.

При этом торговый сбор перечисляется только в том случае, когда конкретный вид деятельности прямо указан в законе. К примеру, в Москве продажа со складов под торговый сбор не подпадает, связано это с тем, что данный вид бизнеса не предусмотрен в правовом акте г. Москвы.

Что касается деятельности розничных рынков, то она также приравнена к торговле. Однако сбором облагаются не сами торговые точки, а непосредственно вся площадь рынка целиком.

Поэтому, вполне можно ожидать, что владельцы рынков не захотят платить торговый сбор из своего собственного кармана и просто распределят эти расходы между торговцами, увеличив им арендную плату или стоимость права на торговлю.

Примечание: в главе 33 НК РФ отсутствуют определения для многих ключевых терминов (площадь торгового зала, что является объектами стационарной торговли и т.д.) поэтому в подобной ситуации представители ФНС рекомендуют ориентироваться на понятия, применяемые для ЕНВД и ПСН (см. ст. 346.27 и ст. 346.43 НК РФ).

Местные власти имеют право устанавливать виды деятельности, в отношении которых торговый сбор платить не нужно:

Согласно закону г. Москвы № 29 от 24 июня 2015 года, от уплаты торгового сбора освободили:

- розничную торговлю через торговые (вендинговые) автоматы;

- торговлю на ярмарках выходного дня, специализированных и региональных ярмарках;

- торговлю в кинотеатрах, театрах, музеях при условии, что по итогам квартала доход от продажи билетов составит не менее 50%;

- торговлю на территории агропродовольственного кластера (овощебазы);

- торговые объекты, расположенные на территории розничных рынков;

- автономные бюджетные и казенные учреждения;

- организации федеральной почтовой связи;

- нестационарные торговые объекты (киоски, палатки, открытые лотки), реализующие печатную продукцию;

- религиозные организации в отношении торговли в культовых зданиях.

Помимо этого от уплаты торгового сбора освободили объекты бытового обслуживания (парикмахерские, салоны красоты, прачечные, химчистки, ремонт одежды, обуви, часов, ювелирных изделий, ремонт и изготовление металлической галантереи и ключей) при соблюдении следующих условий:

- Основным видом деятельности является оказание бытовых услуг, а не торговля.

- Площадь объекта не превышает 100 кв. метров, а, непосредственно, торговая площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10% от общей площади.

Например, салону красоты площадью 50 кв. метров не нужно будет платить торговый сбор если под торговлю сопутствующими товарами (шампуни, кремы и т.д.) отведено не более 5 кв. метров.

По мнению представителей ФНС, интернет-магазины также не должны платить торговой сбор, но только при условии, что их деятельность не предполагает непосредственного контакта продавца с покупателем (реализация через курьеров или экспедиторов).

Более того, продажа товаров через интернет-магазин подпадает под описание торговли со склада, а она, как известно, в Москве торговым сбором не облагается.

Обратите внимание, несмотря на то, что вышеперечисленные виды деятельности являются льготными и освобождены от уплаты торгового сбора, подать уведомление (с указанием соответствующей категории льготы) о постановке на учет в качестве плательщика торгового сбора все равно необходимо.

В качестве базы для расчета торгового сбора берется не реально полученный доход, а сам факт использования торгового объекта. Причем под торговым объектом понимается не только недвижимое имущество (магазины, палатки, киоски и т.д.), но и движимое (объекты развозной и разносной торговли).

Поэтому необходимость в уплате торгового сбора не зависит от таких факторов как:

- Право собственности на торговый объект. Платить сбор должны те лица, которые непосредственно используют объект для торговли в независимости от того собственник это или арендатор.

- Величина полученных доходов. Размер торгового сбора напрямую зависит только от количества квадратных метров, а также типа и места расположения объекта торговли.

- Место регистрации бизнесмена. Торговый сбор должны платить все, кто ведет торговлю на той территории, где он установлен, в независимости от места жительства предпринимателя (например, ИП зарегистрированный в Смоленске, но ведущий деятельность в Москве обязан платить торговый сбор).

- Регулярность торговли. Торговый сбор рассчитывается и платится сразу за целый квартал. Поэтому в независимости от сезонности бизнеса и количества проработанных дней в квартале, торговый сбор все равно придется заплатить в полном размере.

Как рассчитывать торговый сбор в 2019 году (ставки в Москве с 1 июля 2015 года)

Торговый сбор, обязательный к уплате, бизнесмены должны рассчитывать самостоятельно, исходя из установленных в муниципальном образовании налоговых ставок.

Стоит заметить, что местные власти имеют право дифференцировать ставки (вплоть до 0), в зависимости от категории плательщика, торгового объекта, вида деятельности и его места осуществления.

Как снять с учета плательщика торгового сбора: сроки

Торговый сбор является региональным налогом, порядок уплаты сбора и категории плательщиков устанавливаются местным муниципалитетом. В статье расскажем про снятие с учета плательщика торгового сбора, разберем типовые ошибки и ответим на распространенные вопросы.

Со 2 полугодия 2015 вступили в силу поправки в НК, согласно которых введен сбор для организаций и предпринимателей торговой сферы. Платеж является региональным, порядок его уплаты, категории плательщиков, льготы и прочие положения регулируются местными законодательными актами. В то же время НК (ст. 413) устанавливает виды деятельности, в рамках которого с юрлиц и ИП может взиматься торгсбор.

В частности, Вы можете быть признаны плательщиком сбора, если:

- реализуете товар со склада;

- ведете торговлю через торговую точку (магазин, киоск, лоток на рынке, т.п.);

- продаете товар через стационарную сеть без торгового зала;

- реализуете продукцию через нестационарную сеть. Читайте также статью: → «Кто платит торговый сбор? Инфографика, примеры, ответы на вопросы».

Размер сбора рассчитывается исходя из физического показателя (например, площадь магазина) и применяемой к ней налоговой ставки, а также с учетом корректировочного коэффициента.

В случае если в Вашем муниципальном управлении введен торговый сбор и Вы признаетесь его плательщиком (согласно критериев НК и региональных нормативных актов), то Вы должны пройти процедуру постановки на учет. Для того чтобы перейти в категорию плательщиков сбора, Вам потребуется заполнить и передать в ФНС соответствующее уведомление. Документ составляется в утвержденной форме (бланк ТС-1).

В уведомлении содержится:

- основная информация о плательщике (наименование, код ИНН);

- данные о причине подачи уведомления (возникновение торгового объекта, изменение его показателей);

- виды торговой деятельности;

- вид торгового объекта и его площадь.

Подать документ следует в ФНС по месту нахождения торговой точки в срок не позже 5-ти дней с момента возникновения объекта налогообложения. Если Вы ведете нестационарную торговлю, то уведомление необходимо подать по месту регистрации фирмы (адресу прописки ИП). Читайте также статью: → «Учет торгового сбора 2018: проводки».

В случае если у фирмы/ИП возник объект налогообложения но уведомление ТС-1 не подано, то ФНС вправе применить к нарушителю штрафные санкции в сумме 10.000 руб. Если субъект хозяйствования ведет торговую деятельность без наличия свидетельства плательщика торгового сбора, то сумма штрафа может составить 10% от полученного дохода (минимум 40.000 руб.).

Снятие с учета плательщика торгового сбора: процедура и документы

Как и при регистрации в качестве плательщика сбора, так и при снятии с учета юрлицу/ИП необходимо подать в ФНС уведомление.

Если Вы числитесь плательщиком, то сняться с учета Вы можете в одном из нижеперечисленных случаев:

- В регионе отменено действие торгового сбора. В случае, если местным законодательным актом утверждена отмена торгсбора (платеж не взымается со всех категорий плательщиков), то Вам потребуется снять организацию/ИП с учета.

- Отсутствует объект налогообложения. Допустим, Вы прекратили торговую деятельность (закрыли магазин, прекратили продажу товара со склада, т.п.). В таком случае Вам также необходимо подать уведомление о снятии с учета плательщика сбора.

- ИП/юрлицо относится к категории льготников. Если региональными властями введены льготные условия оплаты торгового сбора, при этом деятельность Вашей фирмы соответствует критериям освобождения от уплаты сбора, то Вы должны подать уведомление о снятии с учета в общем порядке.

Основной документ, который потребуется Вам для снятия фирмы/ИП с учета плательщиков торгсбора – заполненное уведомление по форме ТС-2. В документ необходимо внести следующие данные:

- код органа ФНС, в который подается уведомление (можно узнать на интернет – ресурсах или уточнить непосредственно в налоговой);

- данные плательщика (наименование фирмы/ФИО ИП);

- государственный регистрационный номер (ОГРН для юрлиц или ИП);

- дата снятия с учета (соответствует дате прекращения использования торгового объекта).

- данные о лице, подающем заявление (ФИО, подпись ИП или представителя организации, контактный номер телефона).

Помимо уведомления, представители фискальной службы могут потребовать подтверждение прекращения торговой деятельности.

Такими документами, в частности, могут быть:

- документ, подтверждающий снятие с учета ККТ, применяемого на данной торговой точке;

- расторжение договора аренды помещения под магазин, акт возврата объекта аренды;

Кроме того, подтверждением прекращения торговой деятельности могут служить акты подрядчиков о демонтаже торгового оборудования, накладные о возврате товара поставщику, оборотно-сальдовые ведомости об отсутствии товара на складе. Дополнительные бумаги не являются обязательными для предоставления и запрашиваются налоговиками в каждой конкретной ситуации. Читайте также статью: → «Порядок сдачи отчетности при торговом сборе 2018».

Схему снятия плательщика торгсбора с учета можно назвать упрощенной, ведь она сводится к подаче единого уведомления по форме ТС-2.

- Шаг 1. Подтверждение факта прекращения использования объекта налогообложения.

Прежде чем подавать уведомление, убедитесь, что Вы действительно не являетесь плательщиком сбора. Если Вами прекращена торговая деятельность, то позаботьтесь о подготовке подтверждающих документов (подробный перечень описан выше). Если речь идет об отмене торгсбора в целом по региону, то факт отсутствия объекта налогообложения подтверждается нормативным документом, принятым местным муниципалитетом.

Также региональные законодательные акты являются основанием для снятия плательщика с учета в случае, если региональный акт утверждает список льготников. В случае, если фирма/ИП выполняет условия льготирования (полное освобождение от оплаты сбора), то региональный нормативный акт подтверждает факт прекращения использования объекта налогообложения.

- Шаг 2. Заполнение бланка ТС-2.

После того, как Вы убедились в том, что Ваша фирма/ИП действительно освобождается от уплаты сбора, переходите к следующему этапу – подготовке уведомления по форме ТС-2. Вы можете скачать бланк в Интернете и заполнить его дома, либо отправиться в налоговую лично и оформить документ на месте.

Как и сам механизм снятия плательщика с учета, процедура заполнения бланка является весьма простой и не потребует от Вас особых усилий:

- внесите в бланк данные о фирме/ИП (наименование/ФИО ИП);

- заполните коды ИНН и КПП;

- укажите ОГРН/ОГРНИП;

- впишите свои данные в качестве лица, подающего заявку (графа «Достоверность сведений подтверждаю»), и поставьте личную подпись.

Ниже представлен заполненный образец бланка ТС-2.

- Шаг 3. Передача уведомления ТС-2 в ФНС.

Заполненный бланк ТС-2 необходимо передать в тот орган ФНС, в котором Вы числитесь в качестве плательщика сбора. Если Вы закрыли магазин и таким образом прекратили торговую деятельность, то уведомление о снятии с учета Вам нужно подать в ФНС по месту нахождения магазина. В случае, если прекращена торговая деятельность в рамках нестационарной сети, то заявку на снятие с учета подайте в ФНС по месту регистрации фирмы (адрес прописки ИП).

Передать документы в фискальную службу Вы можете один из нижеперечисленных способов:

- Отправьтесь в налоговую лично, заполните бланк ТС-2 на месте и передайте его представителю ФНС.

- Воспользуйтесь услугами «Почты России». Заполненный бланк ТС-1 отправьте письмом с уведомлением и описью вложений.

- Оформите интернет – заявку. Вы можете отправить электронную форму бланка ТС-2, воспользовавшись интернет – ресурсами на сайте ФНС или Госсулуг.

- Шаг 4. Получение подтверждения о снятии с учета.

После того, как уведомление отправлено, специалистам фискальной службы предоставляется 5 рабочих дней на обработку документа. Если бланк заполнен без ошибок и в нем присутствуют все необходимые реквизиты, то Ваша фирма/ИП будут сняты с учета в общем порядке. Подтверждением исключения юрлица/предпринимателя из категории плательщиков торгсбора служит уведомление по форме 1-5-Учет. При снятии с учета ФНС в течение 5-ти дней после подачи заявки направляет в адрес плательщика бланк-подтверждение (ф.1-5-Учет).

Ниже мы разберем типовые ошибки, связанные с порядком снятия с учета плательщиков торгсбора.

Ошибка №1. Срок подачи уведомления ТС-2 – 5-ть дней с момента прекращения торговой деятельности.

Действующими законодательными актами не зафиксирован срок подачи уведомления о снятии с учета плательщика торгсбора. То есть фактически Вы можете подать уведомление и спустя неделю (месяц, квартал) после закрытия торговой точки. Датой освобождения от налоговых обязательств будет не день подачи уведомления, а дата прекращения торговой деятельности. Однако в этом случае Вам придется производить перерасчет ранее уплаченного сбора. Для упрощения процедуры снятия с учета целесообразно подавать уведомления в течение 5-10 рабочих дней после исключения объекта налогообложения.

Ошибка №2. Документы, подтверждающие прекращение торговой деятельности, являются обязательными для снятия с учета.

Единственным основанием для снятия плательщика с учета является уведомление ТС-2. Дополнительные документы не являются обязательными к предоставлению и могут быть поданы плательщиком только на основании письменного запроса ФНС.

Ошибка №3. Место подачи уведомления ТС-2 определяет налогоплательщик.

Орган ФНС, в который необходимо подать уведомление, определяется согласно положениям НК. Если фирма ведет стационарную торговлю, то снятие с учета осуществляется в ФНС по мету нахождения торгового точки, при нестационарной торговой деятельности – по юридическому адресу фирмы или месту прописки ИП.

Вопрос №1. Плательщик торгового сбора ИП Столбов с 01.01.17 перешел на патентную систему налогообложения. Необходимо ли Столбову сниматься с учета плательщика торгсобра?

Плательщики ПСН, как и плательщики ЕСХН, не имеют обязательств по уплате торгового сбора. Однако сам по себе патент не является основанием для снятия ИП Столбова с учета плательщиков торгсбора. Согласно общему порядку, Столбову необходимо подать в ФНС уведомление по форме ТС-2.

Вопрос №2. ИП Носов, плательщик торгсброра, ведет деятельность в сфере розничной торговли (магазин «Аист»). Со 2 полугодия 2017 увеличился показатель деятельности ИП, влияющий на сумму сбора (площадь магазина «Аист» увеличилась в 2 раза). Какое-либо уведомление Носовым в адрес ФНС передано не было. Предусмотрена ли ответственность для Носова в данной ситуации?

Согласно закону, Носов должен подать в ФНС уведомление об изменении расчетных показателей в срок до 5-ти дней с момента их фактического увеличения (5 дней со дня увеличения площади магазина). Уведомление необходимо подать по форме ТС-1 (код 2). Так как Носов не проинформировал ФНС в установленном порядке, к ИП могут быть применены штрафные санкции в сумме 200.000 руб.

Вопрос №3. С 01.01.17 ООО «Фермер» снят с учета плательщика ЕСХН. 04.01.17 «Фермер» подал уведомление ТС-1 о постановке на учет в качестве плательщика торгсбора. С какого дня «Фермер» фактически переходит на оплату торгового сбора?

Не смотря на то, что «Фермер» подал уведомление 04.01.17, фирма признается плательщиком торгсбора с момента возникновения объекта налогообложения. В данном случае объект возникает в момент снятия с учета ЕСХН, то есть с 01.01.17.

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.