Описание страницы: списание безнадежных долгов от профессионалов для людей.

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность – это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

| Видео (кликните для воспроизведения). |

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее – Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее – ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам – всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете – в размере 150 000,00 руб.;

- в налоговом учете – в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

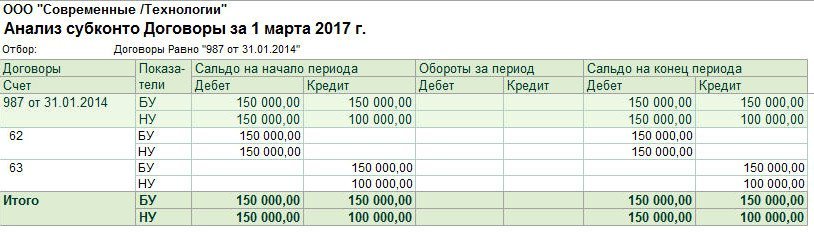

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто – выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

| Видео (кликните для воспроизведения). |

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Учет безнадежных долгов. Актуальные вопросы списания дебиторской задолженности

Автор: Ирина Стародубцева, аудитор-эксперт

RosCo – Consulting & audit

С проблемой списания безнадежных долгов сталкивается практически каждый налогоплательщик. Немало по данной тематике и разъяснений со стороны контролирующих органов. Однако наличие арбитражной практики дает основание полагать, что налогоплательщики и налоговые органы по-разному трактуют основания для списания дебиторской задолженности и момент признания безнадежных долгов в налоговом учете.

Отметим, что в налоговом законодательстве используются понятия «сомнительная задолженность» и «безнадежная задолженность», которые не являются тождественными.

Определение безнадежных долгов (долгов, нереальных ко взысканию) в целях налогового учета содержится в п. 2 ст. 266 НК РФ. Так, безнадежными долгами признаются те долги перед налогоплательщиком, по которым:

– истек установленный срок исковой давности;

– в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2.10.07 г. № 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям:

– невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

– у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Представители финансового ведомства прокомментировали отдельные моменты касательно учета безнадежных долгов в ситуации, когда юридическое лицо исключено из Единого государственного реестра юридических лиц (далее – ЕГРЮЛ). В письме Минфина России от 24.07.15 г. № 03-01-10/42792 финансисты напомнили, что в соответствии со ст. 64.2 ГК РФ, вступившей в силу с 1.09.2014 г. (Федеральный закон от 5.05.14 г. № 99-ФЗ), считается фактически прекратившим свою деятельность и подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц, юридическое лицо, которое в течение двенадцати месяцев, предшествующих его исключению из указанного реестра, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету (недействующее юридическое лицо).

При этом исключение недействующего юридического лица из ЕГРЮЛ влечет правовые последствия, предусмотренные ГК РФ и другими законами применительно к ликвидированным юридическим лицам (п. 2 ст. 64.2 ГК РФ). Таким образом, долги юридического лица, фактически прекратившего свою деятельность перед налогоплательщиком, могут быть признаны безнадежными в порядке, установленном ст. 266 НК РФ, с даты исключения такого юридического лица из ЕГРЮЛ.

Однако до 1.09.2014 г. многочисленные разъяснения представителей финансового ведомства сводились к тому, что исключение должника из ЕГРЮЛ не является его ликвидацией и такое основание списания дебиторской задолженности не предусмотрено п. 2 ст. 266 НК РФ (письма Минфина России от 27.02.13 г. № 03-03-06/1/5556, от 11.12.12 г. № 03-03-06/1/649, от 7.07.08 г. № 03-03-06/1/309).

Следует отметить, что на практике налоговые органы отказывали налогоплательщикам в праве признания в налоговом учете безнадежной дебиторской задолженности на основании факта исключения организации-дебитора налогоплательщика из ЕГРЮЛ.

Рассмотрим понятие «сомнительная задолженность». В соответствии с п. 1 ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполненных работ, оказанных услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

В общем случае при возникновении сомнительной задолженности, связанной с реализацией товаров (выполнением работ, оказанием услуг), налогоплательщик, применяющий метод начисления в налоговом учете, вправе сформировать в налоговом учете резерв по сомнительным долгам согласно приведенному в п. 3 ст. 266 НК РФ алгоритму. В постановлении Президиума ВАС РФ от 19.03.13 г. № 13598/12 отмечено, что глава 25 НК РФ рассматривает сомнительный долг как любую просроченную и необеспеченную дебиторскую задолженность и не устанавливает каких-либо ограничений по отнесению сомнительного долга в состав сомнительного резерва в случае, когда у налогоплательщика имеется кредиторская задолженность перед должником.

Созданный резерв по сомнительным долгам направляется налогоплательщиком на покрытие убытков от безнадежных долгов, учтенных в порядке, предусмотренном п. 4 ст. 266 НК РФ. Таким образом, как только сомнительная задолженность переходит в разряд безнадежных долгов, последние списываются за счет созданного резерва, а не признаются убытками на основании п.п. 2 п. 2 ст. 265 НК РФ.

В соответствии с п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов. Истечение срока исковой давности является одним из оснований отнесения дебиторской задолженности в состав внереализационных расходов как долга, нереального ко взысканию.

Спорным вопросом является момент признания внереализационных расходов в виде безнадежных долгов. Дело в том, что существует общий порядок признания расходов при методе начисления. Так, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ).

Президиум ВАС РФ в постановлениях от 15.06.10 г. № 1574/10 и от 15.07.10 г. № 2833/10 разъяснил, что указанная норма НК РФ не предоставляет налогоплательщику права на произвольный выбор налогового периода, в котором в состав внереализационных расходов включается безнадежная ко взысканию задолженность.

На практике это означает, что дебиторская задолженность подлежит признанию в расходах именно в период истечения срока исковой давности.

Опираясь на решение Высшего суда, арбитражные суды также исходят из того, что положения ст. 252 и ст. 265 НК РФ предусматривают право налогоплательщика на отнесение безнадежных долгов в состав внереализационных расходов в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный налогоплательщиком налоговый период (постановления ФАС Московского округа от 17.07.15 г. № А40-29510/2014, Девятого арбитражного апелляционного суда от 2.07.15 г. № А40-102126/2014).

Порядок списания дебиторской задолженности установлен п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.98 г. № 34н. В соответствии с указанным Положением дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты коммерческой организации.

Исходя из п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения с учетом положений главы 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318 – 320 НК РФ.

Следовательно, названная норма НК РФ не наделяет налогоплательщика правом на произвольный выбор налогового периода, в котором в состав внереализационных расходов включается безнадежная ко взысканию задолженность (постановление ФАС Западно-Сибирского округа от 29.06.15 г. № А67-6309/2014).

Таким образом, безнадежные долги подлежат учету в составе внереализационных расходов для целей налогообложения прибыли в период наступления первого из предусмотренных ст. 266 НК РФ оснований.

И не имеет никакого значения тот факт, что организация поздно провела инвентаризацию и несвоевременно выявила безнадежную задолженность, срок исковой давности по которой истек в предыдущих налоговых периодах.

Вместе с тем нельзя не отметить и наличие противоположной арбитражной практики. В постановлении ФАС Московского округа от 31.07.13 г. № А40-156729/12-116-278 судьи пришли к выводу, что налоговое законодательство не запрещает списывать безнадежную дебиторскую задолженность в последующих налоговых периодах, когда налогоплательщик убедится, что долг безнадежен.

Для признания убытков в виде сумм безнадежных долгов необходимо наличие документов, подтверждающих существование безнадежного долга. В случае, если компания не представила первичные учетные документы по дебиторской задолженности с истекшим сроком исковой давности, налоговые органы вправе исключить данные суммы из состава внереализационных расходов (постановление ФАС Московского округа от 17.07.15 г. № А40-29510/2014).

Как документально оформить списание безнадежных долгов для безболезненного признания убытков в налоговом учете?

В целях исчисления налога на прибыль безнадежные долги можно признавать в качестве расходов только при наличии документов, примерный перечень которых мы уже приводили. Судебная практика также свидетельствует о том, что суммы и даты образования безнадежных долгов должны быть подтверждены договором, в котором указана дата срока платежа актами приемки оказанных услуг (при их оформлении в соответствии с условиями договора), платежными поручениями, а также актом инвентаризации дебиторской задолженности на конец отчетного (налогового) периода, свидетельствующим о том, что на момент списания указанная задолженность не погашена, приказом руководителя о списании дебиторской задолженности в качестве безнадежных долгов (постановление ФАС Московского округа от 17.07.15 г. № А40-29510/2014).

Таким образом, для списания дебиторской задолженности необходимо иметь документы, подтверждающие возникновение данной задолженности, а также подтверждающие истечение срока исковой давности (Определение арбитражного суда Свердловской области от 14.08.15 г. № А60-27406/2015).

На практике встречаются случаи, когда налогоплательщик осуществляет списание безнадежной дебиторской задолженности на основании бухгалтерской справки, не имея больше никаких документов. Но одной лишь бухгалтерской справки будет недостаточно для подтверждения списанной дебиторской задолженности. Так, суд поддержал позицию налогового органа по исключению расходов из налогооблагаемой базы по налогу на прибыль, поскольку первичные документы, на основании которых организация определила сумму просроченной дебиторской задолженности, не представлены. При этом бухгалтерские справки к таковым документам не относятся (Определение арбитражного суда Тверской области от 17.03.15 г. № А66-18300/2014, постановления Одиннадцатого арбитражного апелляционного суда от 12.02.15 г. № А55-18535/2014, Четырнадцатого арбитражного апелляционного суда от 26.01.15 г. № А66-15812/2013).

Статья актуальна на 30.09.15

Любая сделка подразумевает наличие определенных обязательств у каждого из ее участников, но от недобросовестности партнеров не застрахован никто. Когда одна из сторон соглашения отказывается возвращать денежные средства, полученные в качестве займа или оплачивать товары или услуги, образовывается долг.

За этим следует обращение пострадавшей стороны в судебные инстанции для взыскания денег. Но в ряде случаев даже такая процедура не способна помочь. Это происходит в том случае, если долг признают безнадежным.

Безнадежная задолженность — это долговые обязательства, взыскать которые не удается по ряду причин. Это могут быть экономические, юридические или социальные причины. Вероятность возврата долга такого характера практически невозможна. Для того чтобы установить безнадежность обязательств, выделяют несколько характерных для этого признаков.

К ним относятся:

- В отношении долгов закончился срок исковой давности.

- Должник признан банкротом; фирма, взявшая займ, ликвидирована.

- У дебитора нет возможности оплатить счета:

- установленная недостаточность материальных средств;

- он умер или лишился свободы;

- нет возможности найти должника, скрылся.

То есть, прежде чем объявить долги невозвратными, следует провести возможные меры взыскания, и лишь при соответствии перечисленным признакам признать факт безнадежности. Однако не всегда дебиторка списывается с балансового учета сразу.

В каких случаях безнадежная задолженность списывается?

Основными посылами для безоговорочного списания являются окончание срока давности и ликвидация предприятия. Смерть заемщика не всегда становится поводом запуска этой процедуры, ведь долговые обязательства переходят по наследству.

Когда кредитор испробовал все способы возврата, признал нереальность этой процедуры, ничего другого не остается, как списать долг с учета. Рано или поздно это происходит с любым безнадежным долгом.

Прежде чем приступить к отражению процедуры в бухгалтерском балансе, кредитор должен получить документы, подтверждающие нереальность возврата.

Истечение давности получится доказать:

- документами на отгрузку товаров приобретателю, который в итоге не оплатил счет;

- бумагами об уплате поставщику авансового взноса;

- другими актами сверки.

Если же срок не прошел, то для списания долга основанием служат:

- постановление, полученное в ходе судопроизводства о признании долга нереальным для возврата;

- выписка из ЕГРЮЛ, в которой значится исключение компании из списка, что подтверждает ее ликвидацию;

- решение суда о невозможности взыскания денег с неплательщика.

Вся вышеперечисленная документация должна храниться у кредитора, так как относится к бухгалтерской отчетности. Длительность хранения — пять лет. Соответственно, и все бумаги, доказывающие образование первичного долга, также подлежат хранению.

Что делать при задолженности по зарплате, узнайте тут.

Перед списанием организация проводит ряд подготовительных процедур. Долги учитываются не общей суммой, а по каждому должнику в отдельности. Поэтому первым делом следует провести их инвентаризацию. Для ее проведения руководитель подписывает специальный приказ. На его основании бухгалтерия составляет справку о состоянии кредиторской и дебиторской задолженности. Она формируется на ту дату, в которую будет осуществляться инвентаризация.

В этой справке указывается подробная информация о каждом должнике, а также вносится список документов, подтверждающих образование долга. Результаты проверки вносятся в специальный акт. В нем следует выделить сумму безнадежной задолженности обособленной строкой. Затем акт становится основанием для процедуры списывания с баланса.

Для того чтобы фирма, выступающая кредитором, не несла убытков, она создает резервный фонд. За счет средств этого фонда и происходит списание. Формируется он из прибыли организации. Его называют резервом по сомнительным долгам. Создание такого резерва регулируется российским налоговым кодексом.

Следует учитывать такие нюансы:

- Сформировать резервный фонд могут только те компании, которые платят налог на прибыль.

- Средства резерва идут на погашение лишь основной части долга. Проценты, пени и штрафы сюда не входят.

- Размер фонда зависит от сроков образования задолженности. Если просрочка превышает три месяца, то его размер равен полной долговой сумме, если от 45 до 90 дней — то половине задолженности. Просрочка, не превышающая 45 дней, право на создание резервного капитала не дает.

- Максимальный размер резервной части не может превышать 10% от прибыли фирмы, которую она получает за один отчетный промежуток.

Неиспользованный в текущем промежутке резервный капитал переносится на следующий период. Если размер невозвращенного долга меньше суммы, записанной в резерв, то полученную разницу относят на счет внереализационных расходов. Разница отражается в качестве убытка.

Списывать долг следует именно в том отчетном периоде, в котором он был признан безнадежным. Более позднее списание считается неправомерным. Поэтому аналитики советуют вести учет безнадежных долгов на постоянной основе. Это позволит своевременно списать их с резервного капитала. Ведь риск невыплаты кредита присутствует в любом банке или других крупных организациях, выдающих займы.

Эта процедура вносится в бухгалтерский баланс так:

- Дебет 91.2 «Прочие расходы» Кредит 63 «Резервы по сомнительным долгам» — так отмечается факт создания резерва.

- Дебет 63 «Резервы по сомнительным долгам» Кредит счетов 60, 62, 76 — подтверждает факт списания дебиторки, нереальной к взысканию.

Но эти проводки действительны в том случае, если резервный капитал у предприятия присутствует.

Если же он создан не был, тогда операция отражается так:

- Дебет 91.2 «Прочие расходы» Кредит счетов 60, 62, 76 — списание дебиторских долгов.

- Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — так вносится дебиторка, которую взыскать невозможно.

При этом списанный долг подлежит отражению на забалансовом счете 007 еще в течение пяти лет. Эта необходимость продиктована тем, что нужно наблюдать за наступлением возможности взыскания, если финансовое положение должника в течение этого периода поменяется в лучшую сторону.

Возникают ситуации, когда иск к должнику сопровождается встречным иском к кредитору. То есть, оба предприятия оказываются должны друг другу. Тогда списывать задолженность нельзя, но позволено произвести взаимозачет требований по согласию сторон.

Однако если одна из сторон не согласна, при судебных разбирательств долг будет признан безнадежным даже в случае встречных требований. Лучше всего признавать невозвратной ту часть задолженности, которая не перекрывается собственным кредиторским долгом.

Описанная процедура нередко становится предметом спора между налоговой инспекцией и налогоплательщиком. Налоговые органы могут признать процедуру списания неправомерной. Ведь проведение процесса способствует уменьшению платежа по налогу на прибыль. В этом случае, предприятию грозит образование долгов перед бюджетом.

Поэтому прежде чем решиться запускать процесс, следует внимательно изучить все нормативы, установленные налоговым законодательством в части этого вопроса.

Так, если долг признан безнадежным по причине истечения срока, то он должен учитываться в составе внереализационных расходов в том же периоде, когда закончился период возврата. Причем учет происходит в итоговый день платежного периода.

Если же посылом стала ликвидация предприятия, то задолженность учитывается в расходах того промежутка, когда была внесена запись об исключении организации-должника из реестра юридических лиц.

Исковая давность, установленная по отношению к безнадежным долгам, составляет три года. Однако в части случаев, она может быть и продлена. Максимальная длительность может достигать десяти лет. Начинается отсчет давности на восьмые сутки со дня востребования. То есть, после 8 дней, которые следуют за установленной соглашением датой.

Нередко встречаются случаи, когда время выполнения обязательств прописано в договоре нечетко. Тогда давность нужно считать с того момента, когда кредитор потребовал выполнения договоренностей от оппонента. Существует ряд нюансов при учете этого параметра.

Исковая давность может быть прервана. Послужить этому могут любые действия со стороны должника. Любой размер платежа, даже самый маленький служит к прерыванию срока. С момента осуществления платы, он начинает отсчитываться заново.

Второй причиной прерывания срока становится обращение кредитора в судебные инстанции с иском. Как только суд выносит постановление о возврате должником денежных средств, срок получает новую точку отсчета. Исключением являются случаи, когда иск был оставлен судебными органами без рассмотрения. Тогда давность не прерывается.

Бухгалтеру важно отслеживать срок истечения давности. Пропущенный момент взыскания может отразиться на последующей процедуре списания. Ведь оно возможно в период образования долго. Самостоятельно выбирать налогоплательщику дату списания государство не позволяет.

Признание задолженности безнадежной сопровождается рядом определенных действий, равно, как и последующее списание. Для предприятия эта процедура приносит доход в виде уменьшения налога на прибыль. Поэтому налоговые органы внимательно отслеживают правомерность проведения этого процесса.

Правила расчетов контролируемой задолженности описываются на этой странице.

С понятием злостного уклонения от погашения кредиторской задолженности ознакомьтесь здесь.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.