Описание страницы: о формировании резервов на оплату отпусков в бухгалтерском учете организации государственного сектор от профессионалов для людей.

Содержание

Счет 40160 Резервы предстоящих расходов и Счет 50209 Отложенные обязательства

Письмо Министерства финансов РФ № 02-07-07/28998 от 20.05.2015г. дополнило информацию об учете операций с отложенными обязательствами и учете резервов предстоящих расходов.

Напомним, что изменения Инструкции №157н в редакции №89н от 29.08.2014г. коснулись такого раздела Единого плана счетов как «Финансовый результат». В частности появился «новый» для «бюджетников» счет 040160000 «Резервы предстоящих расходов». Что же о нем говорится в Инструкции?

Счет предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, по обязательствам, неопределенным по величине и (или) времени исполнения:

возникающих вследствие принятия иного обязательства (сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение учреждения, финансовый результат его деятельности и (или) движение денежных средств):

§ предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения;

§ предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки;

§ иных аналогичных предстоящих оплат;

возникающих в силу законодательства Российской Федерации при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры (состава) обособленных подразделений учреждения и (или) изменении видов деятельности учреждения, а также при принятии решения о реорганизации либо ликвидации учреждения;

возникающих из претензионных требований и исков по результатам фактов хозяйственной жизни, в том числе в рамках досудебного (внесудебного) рассмотрения претензий, в размере сумм, предъявленных к учреждению штрафных санкций (пеней), иных компенсаций по причиненным ущербам (убыткам), в том числе вытекающих из условий гражданско-правовых договоров (контрактов), в случае предъявления претензий (исков) к публично-правовому образованию: о возмещении вреда, причиненного физическому лицу или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту, а также ожидаемых судебных расходов (издержек), в случае предъявления учреждению согласно законодательству Российской Федерации претензий (исков), иных аналогичных ожидаемых расходов;

| Видео (кликните для воспроизведения). |

по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов;

по иным обязательствам, неопределенным по величине и (или) времени исполнения, в случаях, предусмотренных актом учреждения, принятого при формировании его учетной политики.

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках формирования учетной политики. Резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально создан. Признание в учете расходов, в отношении которых сформирован резерв предстоящих расходов, осуществляется за счет суммы созданного резерва.

Аналитический учет по счету ведется в Многографной карточке или в Карточке учета средств и расчетов, по видам создаваемых резервов.

В Приложении №1 к письму № 02-07-07/28998 от 20.05.2015г. Минфин дает отдельные рекомендации по формированию рабочего плана счетов учреждения, в частности рекомендует ввести в 23-й разряд детализацию вида резервов.

Исходя из определения счета, перечня предлагаемых проводок в корреспонденции со счетом 040160000 Инструкций № 174н и 183н (см. проекты приказов на сайте Минфина РФ), а также последнего Письма Минфина РФ № 02-07-07/28998 от 20.05.2015г. можно перечислить следующие хозяйственные операции, которые необходимо описать в Учетной политике учреждения и применять в хозяйственной жизни учреждения:

1. Формирование резерва на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время) – КОСГУ 211.

2. Формирование резерва на оплату отпусков в части страховых взносов (отложенных обязательств по перечислению страховых взносов) – КОСГУ 213.

3. Формирование резерва на восстановление последствий эксплуатации основных средств, включаемой в стоимость основных средств (оценочные значения) – КОСГУ 225.

4. Формирование резерва по понесенным расходам, по которым не поступили расчетные документы (на основе оценочных значений) – КОСГУ группы 200.

5. Формирование резерва для оплаты обязательств, оспариваемых в судебном порядке (по судебным разбирательствам) – КОСГУ 290.

6. Формирование резерва по отложенному обязательству по уплате налога на прибыль. По этому пункту есть масса вопросов, т.к. Инструкции №174н и №183н не поясняют, какой КОСГУ будет у счета 240160000, исходя из определения счета резервов должен быть расходный КОСГУ 200 (например, КОСГУ 290), но налог на прибыль платится из доходов, т.е. КОСГУ 100 (например, КОСГУ 130). Получается довольно странная корреспонденция Дт 240110130 Кт 240160290. И скорее всего при автоматизированном формировании балансовой формы 0503721 могут возникнуть проблемы.

В НК РФ резервы предстоящих расходов описаны в Главе 25 статьях 266, 267.

Хозяйственные операции по формированию резервов проводятся на последнее число периода, предшествующего тому, для которого рассчитывают резерв. Хозяйственные операции по формированию резервов на следующий финансовый год проводятся последним днем 31.12 текущего года для отражения резервов следующего финансового года с добавлением проводок по счетам санкционирования 050209000 «Отложенные обязательства». В течение финансового года сформированные резервы списываются по мере подтверждения обязательств и отложенные обязательства также списываются. В конце года может остаться некое сальдо на счете 040160000. Списывать его не нужно, а нужно формировать новые резервы на разницу, т.е. чтобы сальдо на счете 040160000 было равно скалькулированным суммам новых предстоящих резервов расходов на будущий финансовый год. Также поступают и по счетам санкционирования, чтобы кредитовое сальдо на счете 040160000 было равно кредитовому сальдо счета 050209000.

На 2015г. Министерство финансов РФ в своих Методических рекомендациях от 19.12.2014г. № 02-07-07/66918 об отчетности за 2014г. «позволило» не формировать резервов (т.к. большинство учреждений не подготовили свою Учетную политику и не принимали решений о формировании резервов соответственно), поэтому в этом 2015 году большинство учреждений не ведут данный учет, но 31.12.2015г. уже необходимо быть готовыми сформировать резервы предстоящий расходов 2016 финансового года.

Приведем проводки по резервам предстоящих расходов и отложенным обязательствам согласно Методических рекомендаций Минфина РФ от 19.12.2014г. № 02-07-07/66918 и Письма № 02-07-07/28998 от 20.05.2015г.

Проводки по учету резервов предстоящих расходов

О формировании резервов на оплату отпусков в бухгалтерском учете организации государственного сектора

Обязанность предоставить работнику ежегодный оплачиваемый отпуск или выплатить при увольнении денежную компенсацию за все неиспользованные отпуска установлена законодательством. Эти суммы необходимо отразить в регистрах бухгалтерского учета.

Требования к учету резервов предстоящих расходов на соответствующих счетах определены Инструкцией по применению Единого плана счетов, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н.

Бухгалтерский учет ведется методом начисления, согласно которому результаты операций признаются по факту их совершения, независимо от того, когда получены или выплачены денежные средства.

В целях равномерного включения расходов по обязательствам, не определенным по величине и (или) времени исполнения, в том числе предстоящей оплаты отпусков применяется счет 0 401 60 000 «Резервы предстоящих расходов».

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках формирования учетной политики.

При этом для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

Таким образом, формирование резервов на оплату отпусков, включая платежи на выплаты по оплате труда (отложенные обязательства по оплате отпусков за фактически отработанное время), следует производить независимо от источника финансового обеспечения указанных выплат.

Рекомендации по порядку отражения в бюджетном учете операций по формированию резерва и его использованию доведены письмом Минфина РФ от 20.05.2015 № 02-07-07/28998.

Документ включен в СПС “Консультант Плюс”

Резерв на оплату отпусков – это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем. В нашей консультации мы расскажем, как формируется резерв предстоящих расходов на оплату отпусков в бухгалтерском учете.

Резерв предстоящих расходов на оплату отпусков в 2019 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет (п. 3 ПБУ 8/2010 , ст. 4, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ ). Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Резерв отпусков создается на отчетную дату. Этой датой для организации могут быть:

- последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

- последнее число каждого квартала. По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным;

- 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей Учетной политике.

| Видео (кликните для воспроизведения). |

Резерв по отпускам в бухгалтерском учет и отчетности

Резерв на оплату отпусков на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы.

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной на отчетную дату кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков: проводки по использованию

Отпускные и компенсации за неиспользованные дни отпуска, а также исчисленные с этих сумм взносы во внебюджетные фонды начисляются за счет резерва следующим образом:

Если организации не хватило средств начисленного резерва, то начисление отпускных и компенсации за неиспользованный отпуск со взносами в части, превышающей остаток по счету 96, будет отражаться в общем порядке по дебету счетов учета затрат 20, 25, 26, 44 и др.

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков. Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике.

Можно рассмотреть несколько способов определения величины резерва на оплату отпусков. Они будут рассмотрены ниже.

Но в любом случае, сперва необходимо распределить всех работников организации по группам. Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат. Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу».

Далее можно переходить к одному из 3 предлагаемых способов определения размера резерва отпусков.

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка каждого конкретного работника.

Для этого на каждую отчетную дату (конец месяца, квартала или года, как определила организация) для каждой группы работников необходимо сделать следующее:

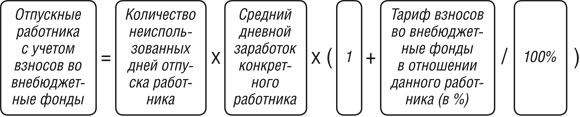

Шаг 1. Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеет право каждый работник на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок каждого работника соответствующей группы. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.

Шаг 3. Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Шаг 4. Сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

По результатам инвентаризации остатка резерва, доначисляется резерв по дебету счетов учета затрат 20, 25, 26, 44, 08 и кредиту счета 96. Излишне зарезервированные в прошлом году и не использованные в отчетном году суммы резерва отпусков включаются в состав прочих доходов организации по дебету счета 96 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 « Прочие доходы».

Порядок расчета суммы резерва отпусков может быть упрощен путем определения среднего заработка не конкретного работника, а всех работников соответствующей группы.

В этом случае для определения величины резерва необходимо:

Шаг 1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все работники одной группы на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Шаг 3. Определить сумму резерва по каждой группе работников по формуле:

ТК РФ дает всем работникам право на ежегодный оплачиваемый отпуск. Поэтому каждый работодатель несет обязательные расходы на:

- отпускные;

- либо денежную компенсацию за неиспользованные дни.

Бюджетники планируют отдых всех сотрудников заранее. Для этого составляется особый документ — график отпусков. Период, в течение которого работник может отдыхать, прямо пропорционален отработанному времени: чем дольше трудится сотрудник, тем больше будет отпускных дней. За месяц набегает примерно 2 дня. Компенсация за неиспользованные работником отпускные дни выплачивается при увольнении. Рассчитать период и размер компенсации можно с помощью онлайн-калькулятора на нашем портале.

Поэтому организации необходим запас денег, из которого будут выплачиваться не только отпускные или компенсации, но и взносы во внебюджетные фонды. Такой запас создается в текущем периоде, а используется в будущем. Например, резерв отпусков на 2019 год нужно было сформировать в 2018 году. А в текущем работодатели резервируют деньги на 2020 год.

Создавать резерв предстоящих расходов на оплату отпусков — это обязанность не только государственных организаций, но и всех юрлиц. Исключение сделано только для тех, кто работает по упрощенке. Обязанности прописаны:

- в пункте 3 ПБУ 8/2010;

- статьях 4 и 5 402-ФЗ от 06.12.2011.

Главная задача — сделать так, чтобы у организации всегда были деньги на выплату отпускных и компенсаций. Поэтому на отчетную дату объем зарезервированных денег должен равняться той сумме, которую пришлось бы выплатить работникам, если бы они одновременно ушли в отпуск. А вот отчетной датой может быть:

- конец каждого месяца;

- конец каждого квартала;

- конец года.

Первый из перечисленных вариантов — последнее число месяца — точнее всего отражает текущее положение вещей, но при этом является наиболее трудоемким. Последний — 31 декабря — самый простой, но и наименее информативный. Воспользоваться им могут только те организации, которые отчитываются только по итогам года. Специалисты считают, что оптимальным вариантом будет формировать резерв отпусков в последний день каждого квартала.

Бюджетная организация вправе сама выбрать удобный подход, после чего решение нужно закрепить в учетной политике.

Минфин предложил три методики расчета. Они изложены в приложении 3 к Письму Минфина России от 20.05.2015 № 02-07-07/28998:

- По каждому сотруднику.

- По всей организации.

- По группам персонала.

Подходящий вариант бюджетная организация тоже выбирает сама и закрепляет его в учетной политике.

Если организация решает считать отпускной резерв по каждому сотруднику, используется такая формула:

- РО — резерв отпусков;

- К — остаток неиспользованных сотрудником дней отдыха;

- ЗП — его среднедневной заработок.

Также надо определить сумму запаса на оплату страховых взносов. Для этого используется формула:

- Рсв — запас расходов на страховые взносы;

- С — ставка страховых взносов.

Просуммировав оба полученных значения, получим сумму, которую нужно зарезервировать для оплаты отдыха.

Предположим, в организации числятся три работника, данные по ним таковы:

- Иванов: остаток отпускных дней — 5 календарных дней, среднедневной заработок — 2000,00 руб;

- Петров: остаток дней — 12 календарных дней, среднедневной заработок — 1200,00 руб;

- Сидоров: остаток дней — 8 календарных дней, среднедневной заработок — 1000,00 руб.

Для начала считаем отпускные и взносы по каждому работнику.

Ставки по страховым взносам составляют:

- ПФР — 22 %;

- ФСС — 2,9 %;

- ФФОМС — 5,1 %;

- ФСС на травматизм — 0,2 %.

Таким образом, суммарная ставка для расчета = 22 + 2,9 + 5,1 + 0,2 = 30,2 %.

Расчет для Иванова:

- Сумма для резерва = 2000 руб. × 5 дн. = 10 000 руб.

- Страховые взносы = 10 000 × 0,302 = 3020 руб.

Итого на Иванова понадобится 10 000 + 3020 = 13 020 рублей.

Аналогично получаем цифры для Петрова (18 658,20 руб.) и Сидорова (10 416 руб.).

Суммируем значения по всем работникам. Итого нужно зарезервировать 13 020 + 18 658,20 + 10 416 = 42 094,20 рублей.

В этом случае используется такая формула:

- К — суммарный остаток неиспользованных всеми работниками дней отдыха;

- ЗПср — средняя заработная плата по учреждению.

Сумму страховых взносов определяем так:

Допустим, у сотрудников учреждении накопилось 450 дней отпуска, а средняя дневная зарплата составляет 1500 рублей.

Дополнительная сумма составит 1500 руб. × 450 дн. = 675 000 рублей.

Суммарная ставка также 30,2 %, поэтому сумма на оплату страховых взносов = 675 000 × 0,302 = 203 850 рублей.

Итого нужно зарезервировать 675 000 + 203 850 = 878 850 рублей.

Самая сложная формула, выглядит она так:

- К1, К2, К3 — неиспользованные дни оплачиваемого отдыха по каждой категории работников;

- ЗПср1, ЗПср2, ЗПср3 — средняя зарплата для каждой категории работников.

Запас на страховые взносы считаем по формуле:

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000 рублей.

Суммарная ставка также 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680 рублей.

Итого нужно зарезервировать 840 000 + 253 680 = 1 093 680 рублей.

В бюджетном учете начисление резерва на оплату отпусков и все другие операции с ним отражаются такими корреспонденциями счетов:

По поводу работы тендерного отдела: довольно большой объем информации, благодаря продуманной структуре, воспринимается быстро и легко. Чёткий, системный подход, позволяет без труда вникнуть в суть проблемы. Предложенные шаги решения проблем сотрудники раскрывают в доступной форме.

В короткие сроки осуществлен перенос бухгалтерских программ (бухгалтерия и зарплата) из программы Парус в программу 1С 8.2. Компанией успешно сдана регламентированная отчетность музея в соответствии с НК РФ, с инструкцией 33 Приказ Минфина России и статистическ.

Благодарим команду Интеркомп ЦБУ за индивидуальный подход, грамотность, оперативность, а главное – уникальное качество в решении сложных вопросов по обслуживанию и сопровождению финансово-хозяйственной деятельности нашей организации!

Администрация прогимназии выражает благодарность Интеркомп ЦБУ за профессионализм, отличную и добросовестную работу, понимание, своевременное предоставление документации, доброжелательное отношение к администрации и сотрудникам прогимназии.

Мы верим в сохранение сложившихся деловых и дружеских отношений, надеемся на дальнейшее долговременное и взаимовыгодное сотрудничество. Желаем Вашей компании успешного развития и достижения новых вершин!

Администрация КГУ ЦОА УСО выражает особую благодарность и признательность компании Интеркомп ЦБУ за успешное и плодотворное сотрудничество, оперативность и ответственность в оказании услуг по бухгалтерскому учету. Желаем Вашей компании успешного развития и процветания!

Администрация детского сада выражает благодарность Интеркомп ЦБУ за квалифицированную работу, своевременную выплату заработной платы сотрудникам, а также грамотное составление бухгалтерской отчетности.

Благодарим за квалифицированную помощь специалистов тендерного отдела. Консультации оказываются очень оперативно и профессионально.

ГБОУ детский сад № 1040 выражает благодарность компании «Интеркомп» за успешные необходимые консультационные услуги в сфере закупок и по работе в системе ЕАИСТ.

ГБОУ ЦДОД «Лаборатория путешествий» выражает благодарность ООО «Интеркомп ЦБУ» за слаженную работу, за ответственное выполнение своих обязанностей, за своевременное начисление и выплату заработной платы, сдачу бухгалтерской отчетности. С вами очень приятно сотрудничать.

ГБОУ МГТТЭП им. Красина выражает глубокую благодарность ООО «ЦБУ «Интеркомп» за сотрудничество, своевременность, оперативность и ответственность в оказании услуг по ведению бухгалтерского учета.

По результатам работы с Вашей организацией хотим отметить оперативность, высокую квалификацию, профессионализм и ответственность специалистов по разработке показателей эффективности для различных должностей нашего учреждения, а также разработке “Положения по установлению вып.

Мы готовы рекомендовать данную организацию всем своим коллегам, их работа позволяет нам сосредоточиться на своей основной деятельности, а именно – повешении уровня образования, не отвлекаясь на рутинные задачи.

Администрация ГБОУ Лингвистический лицей № 1555 выражает благодарность ООО «ЦБУ Интеркомп» за оперативную и качественную работу по бухгалтерскому сопровождению нашей организации. Надеемся на дальнейшее сотрудничество.

Своевременно происходит начисление и выплата заработной платы, сдается ежемесячная статистическая отчетность. В целом мы положительно оцениваем работу компании.

Выражаем искреннюю благодарность и признательность сотрудникам компании Интеркомп ЦБУ за их высокий уровень профессионализма, компетентность и оперативность в решении возникающих вопросов.

Резерв на оплату отпусков

МЕТОДОЛОГ ОТДЕЛА КОНТРОЛЯ КАЧЕСТВА УСЛУГ И МЕТОДОЛГИИ ИНТЕРКОМП ЦБУ

«Бухгалтерские вести», март 2017

Минфин России в своих письмах обязывает учреждения государственного сектора создавать резервы на оплату отпусков.

Так еще в 2016 году в своих Письмах от 09.11.16 №02-06-10/65506 и от 20.06.16 №02-07-10/36122 Минфин, анализируя законодательную базу приходит к выводу, о том, что формировать счет 40160 «Резервы предстоящих расходов» обязательно, учреждениям лишь дано право в учетной политике определится с порядком формирования резервов.

Резерв на оплату отпусков в учетной политике

Приняв решение о создании резерва на оплату отпусков, учреждения должно закрепить данный факт в учетной политике. То есть подробно описать: виды создаваемых резервов – в рассматриваемой нами ситуации: резерв на оплату отпусков; методику расчета, периодичность формирования резерва. Схематично раздел учетной политики по вопросу создания резервов выглядит следующим образом:

Расчет резерва на оплату отпусков

В Письме Минфина РФ от 20.05.15 №02-07-07/28998 «О порядке отражения в учете операций с отложенными обязательствами» предложены три методики расчета суммы расходов на оплату предстоящих отпусков:

Однако, учреждения в своей учетной политики могут закрепить иной порядок расчета резерва. Так, например, в Типовой форме учетной политики для государственных бюджетных и автономных учреждений, подведомственных Департаменту образования города Москвы в разделе: Резервы предстоящих расходов, предложена следующая методика расчета резервов на оплату отпусков:

Предельный размер резерва и ежемесячный процент отчислений в резерв определяются на основании показателей:

- показатель 1 – сумма предполагаемых расходов на оплату труда на следующий год (за исключением расходов на оплату труда лиц, работающих на основании договоров гражданско-правового характера). Указанная сумма определяется с учетом взносов в государственные внебюджетные фонды. Расходы на оплату отпусков не включаются в сумму предполагаемых расходов на оплату труда;

- показатель 2 – сумма предполагаемых расходов на оплату отпусков в следующем году (с учетом оплаты дополнительных отпусков). Указанная сумма определяется с учетом взносов в государственные внебюджетные фонды;

- показатель 3 – процент для расчета ежемесячных отчислений в резерв предстоящих расходов на оплату отпусков. Указанный показатель рассчитывается по формуле:

Показатель 3 = Показатель 2 : Показатель 1 х 100%

Отражение в бухгалтерском учете

Согласно п. 302.1 Инструкции №157н на счете 40160 «Резервы предстоящих расходов» отражается обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, по обязательствам, неопределенным по величине и (или) времени исполнения, в т.ч. предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения.

Рассмотрим порядок, предусмотренный для бюджетных учреждений п. 160.1 Инструкции №174н отражения на счетах бухгалтерского учета формирование сумм резервов на оплату отпусков и начисление расходов за счет этих сумм.

ТК РФ дает всем работникам право на ежегодный оплачиваемый отпуск. Поэтому каждый работодатель несет обязательные расходы на:

- отпускные;

- либо денежную компенсацию за неиспользованные дни.

Бюджетники планируют отдых всех сотрудников заранее. Для этого составляется особый документ — график отпусков. Период, в течение которого работник может отдыхать, прямо пропорционален отработанному времени: чем дольше трудится сотрудник, тем больше будет отпускных дней. За месяц набегает примерно 2 дня. Компенсация за неиспользованные работником отпускные дни выплачивается при увольнении. Рассчитать период и размер компенсации можно с помощью онлайн-калькулятора на нашем портале.

Поэтому организации необходим запас денег, из которого будут выплачиваться не только отпускные или компенсации, но и взносы во внебюджетные фонды. Такой запас создается в текущем периоде, а используется в будущем. Например, резерв отпусков на 2019 год нужно было сформировать в 2018 году. А в текущем работодатели резервируют деньги на 2020 год.

Создавать резерв предстоящих расходов на оплату отпусков — это обязанность не только государственных организаций, но и всех юрлиц. Исключение сделано только для тех, кто работает по упрощенке. Обязанности прописаны:

- в пункте 3 ПБУ 8/2010;

- статьях 4 и 5 402-ФЗ от 06.12.2011.

Главная задача — сделать так, чтобы у организации всегда были деньги на выплату отпускных и компенсаций. Поэтому на отчетную дату объем зарезервированных денег должен равняться той сумме, которую пришлось бы выплатить работникам, если бы они одновременно ушли в отпуск. А вот отчетной датой может быть:

- конец каждого месяца;

- конец каждого квартала;

- конец года.

Первый из перечисленных вариантов — последнее число месяца — точнее всего отражает текущее положение вещей, но при этом является наиболее трудоемким. Последний — 31 декабря — самый простой, но и наименее информативный. Воспользоваться им могут только те организации, которые отчитываются только по итогам года. Специалисты считают, что оптимальным вариантом будет формировать резерв отпусков в последний день каждого квартала.

Бюджетная организация вправе сама выбрать удобный подход, после чего решение нужно закрепить в учетной политике.

Минфин предложил три методики расчета. Они изложены в приложении 3 к Письму Минфина России от 20.05.2015 № 02-07-07/28998:

- По каждому сотруднику.

- По всей организации.

- По группам персонала.

Подходящий вариант бюджетная организация тоже выбирает сама и закрепляет его в учетной политике.

Если организация решает считать отпускной резерв по каждому сотруднику, используется такая формула:

- РО — резерв отпусков;

- К — остаток неиспользованных сотрудником дней отдыха;

- ЗП — его среднедневной заработок.

Также надо определить сумму запаса на оплату страховых взносов. Для этого используется формула:

- Рсв — запас расходов на страховые взносы;

- С — ставка страховых взносов.

Просуммировав оба полученных значения, получим сумму, которую нужно зарезервировать для оплаты отдыха.

Предположим, в организации числятся три работника, данные по ним таковы:

- Иванов: остаток отпускных дней — 5 календарных дней, среднедневной заработок — 2000,00 руб;

- Петров: остаток дней — 12 календарных дней, среднедневной заработок — 1200,00 руб;

- Сидоров: остаток дней — 8 календарных дней, среднедневной заработок — 1000,00 руб.

Для начала считаем отпускные и взносы по каждому работнику.

Ставки по страховым взносам составляют:

- ПФР — 22 %;

- ФСС — 2,9 %;

- ФФОМС — 5,1 %;

- ФСС на травматизм — 0,2 %.

Таким образом, суммарная ставка для расчета = 22 + 2,9 + 5,1 + 0,2 = 30,2 %.

Расчет для Иванова:

- Сумма для резерва = 2000 руб. × 5 дн. = 10 000 руб.

- Страховые взносы = 10 000 × 0,302 = 3020 руб.

Итого на Иванова понадобится 10 000 + 3020 = 13 020 рублей.

Аналогично получаем цифры для Петрова (18 658,20 руб.) и Сидорова (10 416 руб.).

Суммируем значения по всем работникам. Итого нужно зарезервировать 13 020 + 18 658,20 + 10 416 = 42 094,20 рублей.

В этом случае используется такая формула:

- К — суммарный остаток неиспользованных всеми работниками дней отдыха;

- ЗПср — средняя заработная плата по учреждению.

Сумму страховых взносов определяем так:

Допустим, у сотрудников учреждении накопилось 450 дней отпуска, а средняя дневная зарплата составляет 1500 рублей.

Дополнительная сумма составит 1500 руб. × 450 дн. = 675 000 рублей.

Суммарная ставка также 30,2 %, поэтому сумма на оплату страховых взносов = 675 000 × 0,302 = 203 850 рублей.

Итого нужно зарезервировать 675 000 + 203 850 = 878 850 рублей.

Самая сложная формула, выглядит она так:

- К1, К2, К3 — неиспользованные дни оплачиваемого отдыха по каждой категории работников;

- ЗПср1, ЗПср2, ЗПср3 — средняя зарплата для каждой категории работников.

Запас на страховые взносы считаем по формуле:

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000 рублей.

Суммарная ставка также 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680 рублей.

Итого нужно зарезервировать 840 000 + 253 680 = 1 093 680 рублей.

В бюджетном учете начисление резерва на оплату отпусков и все другие операции с ним отражаются такими корреспонденциями счетов:

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.