Описание страницы: о чем нужно помнить при работе с самозанятыми от профессионалов для людей.

Содержание

“Перевод” работников в самозанятые: мифы и реальность

Анастасия Кузьмина,

Руководитель налоговой практики Capital Legal Services

С 1 января 2019 года в России ввели налог на профессиональный доход граждан, известный в СМИ как “налог на самозанятых”. Как ранее писал ГАРАНТ.РУ, нововведения представляют собой эксперимент, проводимый в четырех субъектах РФ – Москве, Московской и Калужской областях, а также в Республике Татарстан.

Цель, которую преследовал законодатель, понятна и проста – с помощью льготных условий вывести самозанятых из тени. Так, по общему правилу все фрилансеры обязаны уплачивать со своих доходов НДФЛ по общей ставке 13%, либо регистрироваться в качестве ИП. С 1 января 2019 года государство предлагает самозанятым из указанных регионов после регистрации в статусе самозанятого уплачивать налог в размере 4% в отношении дохода от сделок с физическими лицами и 6% от дохода по сделкам с ИП и юридическими лицами.

К середине января, по словам министра финансов РФ Антона Силуанова, через специальное мобильное приложение “Мой налог” зарегистрировалось уже более 8 тыс. человек.

Между тем, чуть ли не в первые рабочие дни нового года в сети стали появляться “советы” для работодателей по “реструктурированию” трудовых отношений со своими работниками. Суть предложения заключается в “переводе” всех или какой-то части сотрудников в статус самозанятых, что означает по факту их увольнение с последующим оформлением отношений с помощью гражданско-правовых договоров.

Что это дает юрлицам или ИП? Довольно существенную экономию на налогах и взносах. Работодатели, во-первых, теряют статус налогового агента по НДФЛ в отношении своего уже бывшего работника, поскольку “самозанятые” освобождены от уплаты НДФЛ по тем доходам, которые облагаются налогом на профессиональный доход (п. 8 ст. 2 Федерального закона от 27 ноября 2018 г. № 422-ФЗ, далее – Закон № 422-ФЗ), а также не уплачивают за него страховые взносы. Более того, вознаграждение, выплаченное по гражданско-правовому договору, может варьироваться выгодным для обеих сторон образом и учитываться у компании в качестве расхода, уменьшая налоговую базу по налогу на прибыль.

| Видео (кликните для воспроизведения). |

Еще один плюс для работодателя – никаких гарантий в соответствии с Трудовым кодексом в отношении своих “бывших”: выходные пособия, ежегодный оплачиваемый отпуск, пособие на случай временной нетрудоспособности – все это больше не является обязанностью бывшего работодателя (глава 19, ст. 178, глава 28 ТК РФ).

Вместе с тем, и бывший работник больше не обязан подчиняться принятым в организации правилам: например, сидеть в офисе привычные 8 часов с перерывом на обед или соблюдать правила, связанные с прекращением отношений (например, предупреждать о расторжении договора за две недели). В принципе для выполнения обязательств по договору вообще необязательно появляться в офисе – но все, конечно, зависит от характера работы или услуги, о которой договорились с бывшим работодателем.

Екатерина Жарова,

юрист Capital Legal Services

На первый взгляд, такие перспективы могут показаться заманчивыми. Однако подобные советы “по оптимизации” ничем не отличаются от ранее использовавшихся, хорошо известных и наказуемых еще во времена ЮКОСа схем с использованием сотрудников, которые “перешли” на ИП. Поэтому, прежде чем думать о такой “оптимизации” но уже с использованием самозанятых вместо ИП, советую сначала проанализировать хотя бы уже сформировавшуюся практику, а именно на что обращает внимание налоговый инспектор при переквалификации гражданско-правовых отношений в трудовые.

Как показывает практика, для налоговых органов и судов формальный статус физических лиц, а также наименование договора не значат ровно ничего в отсутствие экономического обоснования тех или иных действий и изменений во взаимоотношениях (Определение Верховного Суда РФ от 27 февраля 2017 г. № 302-КГ17-382 по делу № А58-547/2016). При этом, следует помнить о том, что нахождение бывшего работника в офисе и практически на том же рабочем месте может быть воспринято как один из признаков сохраняющихся трудовых отношений, что повлечет за собой риск переквалификации отношений. При этом, отсутствие трудовых споров между обществом и предпринимателями, а также отказ лиц от прав и гарантий, установленных трудовым законодательством, не принимаются в качестве имеющих правовое значение для определения налоговых обязательств.

То есть если вы скажете, что используете самозанятых вместо работников, потому что это позволяет экономить на налогах, инспекция вашу предприимчивость не оценит. Потому что при принятии бизнес-решений, как бы это несправедливо не звучало, вы не можете руководствоваться исключительно соображениями налоговой экономии. Об этом неоднократно напоминала ФНС России (письмо ФНС России от 31 октября 2017 года № ЕД-4-9/22123@, письмо ФНС России от 11 августа 2017 № СА-4-7/15895@). Поэтому думайте, как обосновать разумную деловую цель, планируя реструктуризацию. Или при желании не нанимать сотрудников в принципе, а сотрудничать только с самозанятыми или ИП.

Во-вторых, все эти вредные советы бизнесу в принципе вызывают вопросы – закон о самозанятых напрямую говорит нам о том, что для освобождения от соответствующих налогов и законного использования специального режима в виде налога на профессиональный доход, должно пройти не менее двух лет (!). Только тогда доход от деятельности бывшего работника будет приводить к указанным выше благоприятным налоговым последствиям для обеих сторон и не вызовет подозрений у проверяющих (подп. 8 п. 2 ст. 6 Закона № 422-ФЗ).

Таким образом, при всем желании физическое лицо не может пользоваться льготным экспериментальным режимом и считаться самозанятым при сотрудничестве с бывшим работодателем на протяжении двух лет после формального увольнения. Данный доход, не признаваясь объектом по льготному режиму, будет объектом НДФЛ и облагаться по общей ставке 13%, а компания при этом должна будет заплатить и страховые взносы.

Тревожная информация о массовом переводе с 1 января сотрудников в самозанятых в московском регионе пока ничем не подтверждается. Однако ФНС России уже предупредила, что выявлять незаконные случаи массового перевода сотрудников у них в любом случае не составит труда.

При этом следует отметить, что просто так “массово” перевести работников, не привлекая внимания, вряд ли получится – предполагается либо следование процедуре сокращения штата, предполагающей выплаты работнику заработной платы, компенсации за неиспользованный отпуск, выходного пособия, а также среднего месячного заработка на период трудоустройства (п. 2 ч. 1 ст. 81 ТК РФ), либо расторжение договора по соглашению сторон (ст. 78 ТК РФ). Не исключено, что некоторые работодатели захотят избрать второй путь, при этом прибегая, в том числе к прессингу по отношению к работникам. В таком случае, нельзя исключать риска того, что в случае спора с проверяющими работник сам укажет на то, что его новый статус не является добровольным и, по сути, он остался в подчинении работодателя.

С момента введения налога на профессиональный доход прошло чуть более месяца и судебная практика по данному вопросу начнет формироваться не сразу. Однако не вызывает сомнений, что налоговые органы будут оценивать такую деятельность в каждом конкретном случае в соответствии с ее действительным экономическим смыслом. Случаи успешной переквалификации налоговыми органами гражданско-правовых отношений в трудовые хорошо известны судебной практике. Так, например, в постановлении Арбитражного Суда Восточно-Сибирского округа от 27 октября 2016 г. по делу № А58-547/2016 [оставлено без изменений Определением Верховного Суда РФ от 27 февраля 2017 г. № 302 КГ17 382. – ГАРАНТ.РУ], суд встал на сторону налоговой инспекции, которая рассмотрела сложившиеся правоотношения между организацией и рядом ИП в соответствии с действительным экономическим смыслом деятельности привлекаемых к работе предпринимателей. Подходы налоговых органов к данному вопросу уже выработаны и усилены устойчивой судебной практикой, в том числе на уровне ВС РФ.

Нельзя забывать, что обороты набирает и практика по ст. 54.1 Налогового кодекса, запрещающая искажение сведений о фактах хозяйственной жизни и применение которой означает не только доначисление налогов, штрафов и пени, но и последующее привлечение к уголовной ответственности.

В любом случае массовое увольнение сотрудников, которые потом получат статус самозанятых, даже в отсутствие в дальнейшем прямых взаимоотношений с ними, как минимум, привлечет внимание и может потребовать дополнительных объяснений.

С 01.01.2019 в г. Москве, Московской, Калужской областях и в Татарстане самозанятые лица без регистрации в качестве ИП могут применять специальный налоговый режим — налог на профессиональный доход. В данном обзоре рассмотрены популярные вопросы о новом налоговом режиме.

Видео доступно только зарегистрированным пользователям

Лектор: Сухочев Сергей

План обзора:

- Самозанятые и налог на профессиональный доход: в чем разница?

- В чем выгода нового режима для организации – заказчика?

- Кто не может применять данный режим?

- Можно ли уволить работника, а затем принять его по ГПД как плательщика налога на профессиональный доход?

- Как подтвердить, что контрагент является плательщиком НПД?

Договор с самозанятым в 2019 году — нужно ли его заключать и как он выглядит? На эти вопросы мы ответим в данной статье. Здесь вы найдете все нюансы заключения договора с самозанятым гражданином: условия, образец, налоги, риски.

Налоговый режим, специально разработанный государством для самозанятых лиц, стартует 01.01.2019 в четырех регионах страны: в Москве, Московской области, Татарстане, Калужской области (закон от 27.11.2018 № 422-ФЗ). С этой даты физические лица, ведущие деятельность в этих регионах, в том числе не имеющие статуса ИП, обязаны платить свой собственный налог на профдоход.

Режим совсем новый, и вполне естественно, что у организаций (или предпринимателей), собирающихся пользоваться услугами самозанятых, возникает много вопросов. В том числе — как оформлять договорные отношения, да и нужно ли вообще это делать?

Универсального рецепта здесь нет, поскольку налог на профессиональный доход имеет несколько нюансов:

| Видео (кликните для воспроизведения). |

- На него может перейти как гражданин в статусе ИП, так и без этого статуса — то есть обычное физлицо.

- Налогообложение ИП и обычных физлиц, применяющих один и тот режим для самозанятых, отличается.

- Различаются и налоговые последствия для заказчиков услуг — в зависимости от того, с кем они заключают сделку: с ИП или обычным «физиком».

Подробнее о том, какими проблемами может обернуться устный договор с самозанятым, читайте в этой статье.

Это самый простой случай — когда исполнитель и заказчик вступают в отношения как независимые субъекты предпринимательской деятельности. При этом заказчик не отвечает за то, выполнит ли исполнитель свои обязанности перед бюджетом по уплате налогов и сборов.

Таким образом, в данном случае договор не будет иметь каких-либо особенностей по сравнению с тем договором, который вы заключаете с ИП, применяющим другой налоговый режим.

Наличие у ИП свидетельства о госрегистрации физлица в качестве ИП не свидетельствует о том, что в этом статусе он находится и сейчас. Свидетельство дает информацию лишь о том, что гражданин когда-то зарегистрировался в качестве предпринимателя. А вот является ли он им сегодня — об этом свидетельство не расскажет.

И еще нюанс — ГПХ-договор с ИП при определенных обстоятельствах могут признать трудовым. Последствия: доначисление НДФЛ, взносов во все фонды, а также административный штраф (п. 4, 5 ст. 5.27 КоАП).

Как этого избежать и какие положения опасно включать в договор ГПХ с физлицами — читайте здесь.

Заключаем договор с самозанятым гражданином, не имеющим статуса ИП

Этот случай сложнее, поскольку ваши налоговые обязательства напрямую зависят от того, насколько добросовестно самозанятый исполнитель будет выполнять обязанности плательщика налога на профдоход. Здесь нужно учитывать следующее:

- Самозанятые освобождены от уплаты НДФЛ (п. 9 ст. 2 закона № 422-ФЗ). Это значит, что, заключая договор с таким гражданином, вам исполнять обязанности налогового агента не придется. Проверить статус плательщика налога на профдоход можно будет на специальном сервисе.

- Касательно страховых взносов: суммы, уплаченные самозанятому исполнителю, не облагаются взносами у заказчиков. Но при одном условии: на выплаченную сумму вы должны получить чек, сформированный самозанятым в электронной форме или на бумаге (абз. 2 п. 1 ст. 15 закона № 422-ФЗ). Нет чека — придется заплатить пенсионные и медицинские взносы. Есть чек — взносы платить не нужно.

- Договор с обычным физлицом, уплачивающим профдоход, тоже может быть переквалифицирован в трудовой. А это значит, что заказчику доначислят НДФЛ и взносы.

Подробности о налогообложении при работе с самозанятыми лицами смотрите здесь.

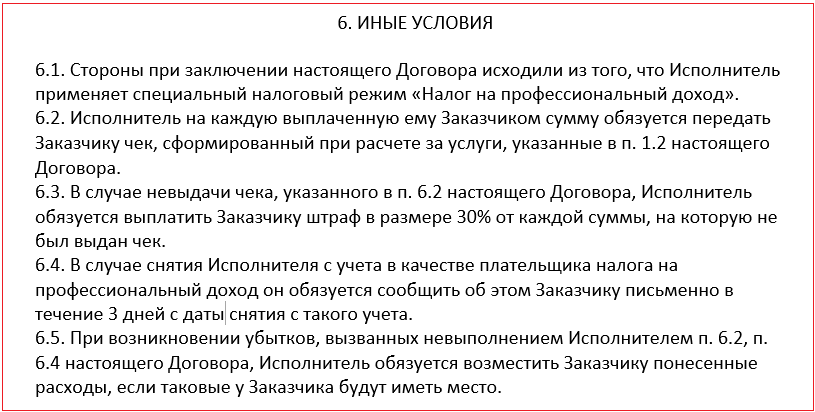

Однако, помня о рисках, советуем включить в него положения:

- указывающие на статус плательщика налога на профдоход,

- закрепляющие ответственность исполнителя за убытки, которые вы понесете в случае недобросовестного исполнения им своих налоговых обязанностей.

Образец договора с самозанятым «физиком» можно скачать по этой ссылке.

Понравилась статья? Поделитесь ссылкой с друзьями:

50 вопросов о налоге для самозанятых. И самые короткие ответы

С 2019 года в России появится новый налоговый режим — налог на профессиональный доход. Или, как его уже окрестили в народе, — налог для самозанятых.

Формально эксперимент проводят в четырех регионах: Москве, Московской и Калужской областях и Татарстане. Но даже если вы живете в Хабаровске, Самаре или Печоре, вам тоже пригодятся наши статьи:

Мы обещали вернуться к вам с ответами на вопросы из комментариев. Вернулись. Ответы максимально короткие — без пояснений и ссылок. Вся матчасть и ссылки — в статьях выше.

Вопрос: Сможет ли самозанятый подтвердить доход — например, для кредита?

Ответ: Да, в приложении «Мой налог» можно будет сформировать справку.

Вопрос: Кто и как будет отделять выручку от других поступлений?

Ответ: Вы сами с помощью чеков в приложении.

Вопрос: Как налоговая будет определять, что этот перевод за услугу, а этот от подруги за совместный счет в кафе?

Ответ: Это вы сами будете говорить налоговой. Она увидит только те чеки, которые вы пробьете в приложении.

Вопрос: Можно ли вычитать расходы из доходов, если есть документы? И платить налог только с разницы?

Ответ: Нет.

Вопрос: Проценты с вкладов в банке, от инвестиций на бирже, зарплата на работе по найму входят в лимит 2,4 млн?

Ответ: Нет.

Вопрос: Допустим, я вообще не работаю и нет у меня никаких доходов. Меня этот налог коснется?

Ответ: Нет.

Вопрос: Когда этот режим введут в остальных регионах?

Ответ: Пока этого никто не знает. Не мы, а вообще никто. Но это не мешает вам жить в одном регионе, а зарегистрироваться в экспериментальном.

Вопрос: Если я веду деятельность удаленно, не находясь в Московской области, хотя там зарегистрирован и все клиенты у меня в Москве и области, — подходит ли моя деятельность под самозанятость?

Ответ: Да. Выбирайте при регистрации Москву или область.

Вопрос: Если я работаю из дома в Москве по интернету, а платят мне клиенты со всего мира — это подходит под новый налоговый режим?

Ответ: Да.

Вопрос: Если я работаю по трудовому договору в Москве и одновременно оказываю услуги по сопровождению и продвижению сайта фирмы из Орла, могу ли я перейти на этот новый режим для оказания услуг фирме? Я их оказываю в Московской области, хотя сама фирма из Орла.

Ответ: Да, можете.

Вопрос: Если человек прописан в регионе, но работает с клиентами из Москвы, он сможет платить налоги в этом режиме?

Ответ: Да.

Вопрос: Можно ли уже с декабря регистрироваться в этом режиме и как это сделать? Где взять приложение?

Ответ: Заранее нельзя, надо ждать января. Само приложение выпустят в конце декабря.

Вопрос: Приложение будет бесплатным?

Ответ: Да.

Вопрос: Если мне пришел доход, но я не успел выставить чек в приложении в тот же день, можно ли сформировать чек задним числом?

Ответ: Да.

Вопрос: Как выписывать чеки? Это можно будет делать через приложение?

Ответ: Да, и это будет несложно.

Вопрос: Но ведь приложение называется не «Мой налог», а «Мой доход». Вы ошиблись?

Ответ: Мы не ошиблись. Приложение называется «Мой налог». Уже есть подделки — не попадитесь.

Вопрос: Можно ли получать доход в валюте?

Ответ: Да, но нужно пересчитывать доход в рубли по курсу ЦБ на день получения.

Вопрос: Программисты-фрилансеры, работающие над зарубежными заказами, попадают под этот режим? Как там вообще с иностранными платежами?

Ответ: Попадают. Ограничений по платежам нет.

Вопрос: Нерезидент, сдающий в аренду свою недвижимость в России, попадает под этот режим?

Ответ: Да. Но только если недвижимость жилая и у вас есть гражданство любой из стран ЕАЭС : России, Киргизии, Армении, Казахстана или Беларуси.

Вопрос: Гражданин Украины может быть самозанятым?

Ответ: В России — нет.

Вопрос: Можно ли совмещать два вида деятельности? Например, наемная работа — постоянный источник дохода. А с дохода от хобби хочу платить налог на профессиональный доход. Так можно?

Ответ: Да.

Вопрос: Можно ли быть одновременно самозанятым физлицом и самозанятым ИП ?

Ответ: Нет.

Тонкости налога для самозанятых. Рассказываем, что делать в разных ситуациях, когда нельзя применять и как застраховаться от ошибок.

Вопрос: Могут ли со мной рассчитаться безналичным платежом, если я буду зарегистрирован как самозанятый?

Ответ: Да.

Вопрос: А наличные можно принимать?

Ответ: Да.

Вопрос: Если юрлицо платит самозанятому деньги за работу, тогда фирма выступает налоговым агентом? Она должна удерживать НДФЛ ? А взносы нужно платить?

Ответ: Нет, нет и нет.

Вопрос: С какого счета будут проводиться налоговые платежи, на какой счет можно будет принимать деньги от юрлиц?

Ответ: Платить налог можно как угодно, хоть наличными. С любого счета. Принимать деньги — тоже, если банк не против. Но лучше завести отдельный счет.

Вопрос: Если работодатель ищет нового сотрудника, что мешает ему предложить кандидату оформиться как самозанятому? Ведь такое действие не подпадает под перевод сотрудника на режим самозанятости, где есть ограничение — два года.

Ответ: Мешают статьи 11 и 19.1 трудового кодекса.

Вопрос: У меня интернет-магазин по продаже сумок, которые я шью сам. Можно ли мне платить 4% с дохода?

Ответ: Да.

Вопрос: Я перепродаю готовые товары. Можно ли мне стать самозанятым и платить 4%?

Ответ: Нет.

Вопрос: Как новый налоговый режим будет работать в плане привязки к определенному региону для такого вида деятельности, как перевозка грузов автомобильным транспортом?

Ответ: Привязки нет. Вы сами указываете, в каком регионе ведете деятельность. В нескольких регионах работать на этом режиме не запрещено. В том числе в тех регионах, которые не участвуют в эксперименте.

Вопрос: Если я работаю на «Юду», теперь могу платить 4 вместо 13%? И могу ли я оказывать услуги и физлицам, и юрлицам?

Ответ: Да и да.

Вопрос: Как быть с доходами от сдачи в аренду собственной коммерческой недвижимости? Можно ли платить этот налог?

Ответ: Нет, недвижимость должна быть жилой.

Вопрос: На сдачу квартиры эти 4% налога тоже будут распространяться?

Ответ: Да.

Вопрос: Человек сдает квартиру в аренду и платит этот новый налог, а потом решает квартиру продать. Не получится ли так, что наше государство решит, что это было имущество, которое использовали в предпринимательской деятельности, и не разрешит применить вычет по НДФЛ ?

Ответ: Нет, не получится. В законе это предусмотрено.

Вопрос: Если я прописан в Чебоксарах, а квартиру сдаю в Казани, то могу ли я платить налоги по этому закону?

Ответ: Да.

Вопрос: Можно ли платить 4% с дохода от сдачи апартаментов?

Ответ: Нет.

Вопрос: Я пенсионер. Смогу ли я зарегистрироваться как самозанятый и ремонтировать компьютеры и оргтехнику?

Ответ: Да.

Вопрос: Если я стану самозанятым и буду показывать доход и платить налог, то не будет ли уменьшена моя пенсия при наступлении пенсионного возраста?

Ответ: Если хватает стажа и баллов, на пенсию самозанятость не повлияет. Но этот период в стаж не засчитывается и баллов не прибавляет. На этот случай есть добровольные взносы.

Вопрос: Лишат ли неработающих пенсионеров социальных выплат, если они зарегистрируются как самозанятые? Московские пенсионеры волнуются.

Ответ: Неработающие пенсионеры — это люди, которые не занимаются какой-то деятельностью, при которой они подлежат обязательному пенсионному страхованию. Самозанятые такому страхованию не подлежат. В постановлении правительства о льготах неработающим пенсионерам написано то же самое. Профессиональный доход в сумме материального обеспечения, которая учитывается для назначения социальных выплат, не упоминается — ни по России в целом, ни в Москве.

Вопрос: Можете ли дать ссылку на официальный источник, где сказано, что налоговые каникулы для репетиторов продлили? Говорят, тот закон отклонили и вы все врете.

Ответ: Не врем. Смотрите статью 6 вот этого закона. Он подписан, а каникулы точно продлены на 2019 год.

Вопрос: Я репетитор и хочу быть самозанятым. Я сам должен буду указывать в приложении, что вот я провел урок, мне за него заплатили и я честно хочу отдать положенные 4%?

Ответ: Да. Но можно вообще ничего не платить: у репетиторов и нянь налоговые каникулы.

Все легко, но есть нюансы. Первые самозанятые поделились опытом работы

В России с 1 января 2019 года стартовал пилотный проект налога на профессиональный доход (НПД), более известный как налог для самозанятых. Фактически это не новый налог — россияне и так обязаны платить отчисления с доходов, а льготный режим, призванный “вывести самозанятых из тени”. То есть теперь любой человек, зарегистрировавшийся в приложении “Мой налог”, может вполне легально платить со своего дохода по льготной ставке — 4% при работе с физическими лицами, 6% — с юридическими лицами.

По данным на 6 марта, с начала года в качестве самозанятых зарегистрировались 38 тыс. человек. “Это очень солидная сумма, говорит о том, что проект пошел”, — прокомментировал результаты министр экономического развития Максим Орешкин.

Это в 12 раз больше, чем набралось за два года налоговых каникул для самозанятых — на 1 января 2019 года их число составляло 3062 человека. При этом только в Google Play приложение “Мой налог” скачали около 50 тыс. раз. В целом же власти рассчитывают, что с учетом нового налогового режима к 2024 году в качестве самозанятых зарегистрируются 2,4 млн человек. По крайней мере, такие целевые показатели устанавливает нацпроект “Малое и среднее предпринимательство (МСП) и поддержка индивидуальной предпринимательской инициативы”.

“О налоге для самозанятых муж прочел в новостях. Я заинтересовалась, так как хотела быть фрилансером, а содержать ИП было дорого. Много читала и консультировалась прежде, чем приняла решение”, — рассказала копирайтер из Москвы Мария Сорокина. Она ушла во фриланс после семи лет работы в кулинарном бизнесе, когда из-за рождения ребенка пришлось удалиться от оперативной работы в собственной студии.

Тоже в декрете свое дело начала и директор smm-агентства Ксения Шайкомалова: “Когда я только начинала, доход был непостоянный, и я работала в основном с физлицами, поэтому не видела смысла “выходить из тени”. Потом появились клиенты-юрлица, обороты стали серьезнее. И я решила стать самозанятой, потому что это гораздо проще, чем режим для индивидуальных предпринимателей (ИП), и я подхожу по всем условиям. Естественно, стоимость своих услуг я повысила на 4% для физлиц, на 6% для юрлиц. Таким образом клиент оплачивает налог за меня, а я получаю столько, сколько изначально намечала”.

Копирайтер и копимаркетолог из Московской области Вероника Чурсина рассказала, что думала о регистрации ИП, но ее останавливала и очень пугала налоговая отчетность, онлайн-кассы и другие тонкости этой системы.

Как оказалось, сложности налогообложения для ИП мешали не только тому, чтобы стать им, но и тому, чтобы продолжать работать в этом статусе. Так, например, дизайнер бижутерии Анастасия Климанова закрыла ИП в конце прошлого года, когда переехала из Томска в Москву. Тогда же она решила поучаствовать в эксперименте с новым налоговым режимом: “Привлекло, что не надо быть привязанным к прописке и можно зарегистрироваться там, где осуществляешь свою деятельность”. Кроме того, основной плюс, по ее словам, в том, что не надо ничего платить, если деятельность не ведется. Со статусом ИП так не получится.

От ИП отказалась и консультант в области бухгалтерских и юридических услуг и сфере госзакупок Жанна Жукова из Казани: “Раньше я работала по системе УСН (упрощенной системе налогообложения — прим. ТАСС). Режим для самозанятых мне показался более оптимальным вариантом, по крайней мере, в краткосрочной перспективе. На УСН много не очень удобных нюансов — например, фиксированные платежи по страховым взносам, которые нужно обязательно платить до конца квартала. У самозанятых налог платится исходя из фактически полученных доходов, соответственно, в конце квартала не нужно бегать и искать в поте лица деньги, которые нужно уплатить”.

Директор Центра социально-политического мониторинга РАНХиГС Андрей Покида отметил, что число самозанятых действительно может вырасти не за счет их выхода “из тени”, а из-за перехода в новый режим бывших ИП. А это едва ли можно назвать эффективным результатом. Еще об опасениях экспертов, как новый режим может еще больше увести экономику “в тень”, читайте в другом материале ТАСС.

Впрочем, пока опасения о полномасштабной “миграции” ИП в самозанятые не подтверждаются. Большинство — 85% — зарегистрировавшихся с начала года раньше не имели статуса индивидуальных предпринимателей. “Мы ожидали, что к нам массово будут переходить действующие индивидуальные предприниматели, но пока этого не произошло. В основном те, кто подключаются к приложению, это вновь зарегистрировавшиеся самозанятые”, — рассказал СМИ замруководителя Федеральной налоговой службы (ФНС) Даниил Егоров.

Также он уточнил, кто именно подключился к приложению “Мой налог”: чуть более 20% как основной вид деятельности выбрали перевозку пассажиров, 7,1% — сдают квартиры, 5,3% — указали “консультирование”, 4,5% занимаются репетиторством, а доля специалистов по маркетингу и рекламе по 2,2% соответственно. А все остальные — более 58% — не стали указывать вид деятельности.

“Чтобы зарегистрироваться, понадобилось минут десять. Все было просто, это приятно удивило”.

“Зарегистрировалась очень быстро — никаких проблем не возникло. Вопросов к работе в приложении за полтора месяца тоже не появилось — так там все легко, быстро и интуитивно понятно”.

“Регистрация в приложении простая, не выходя из дома”.

Виды деятельности для самозанятых на 2019 год: есть ли такой список? Каким критериям нужно соответствовать?

После статьи о новом законопроекте для самозанятых граждан мы стали получать много вопросов от читателей с просьбой пояснить, можно ли будет стать самозанятым гражданином при том или ином виде деятельности.

После статьи о новом законопроекте для самозанятых граждан мы стали получать много вопросов от читателей с просьбой пояснить, можно ли будет стать самозанятым гражданином при том или ином виде деятельности.

Спрашивают, смогут ли стать самозанятыми таксисты, репетиторы, сапожники, фотографы и так далее и так далее… Люди зарабатывают на жизнь самыми разными способами, вариантов очень много! Что можно ответить на такие вопросы?

Нет никакого официального списка разрешенных видов деятельности для самозанятых на 2019 год!

Если вы внимательно прочитаете законопроект, то поймете, что никакого списка с конкретными видами деятельности не предусмотрено! Тогда почему так часто задают этот вопрос?

Действительно, в 2017 и 2018 годах такой список был предусмотрен, причем, всего из трех позиций:

- По присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

- По репетиторству;

- По уборке жилых помещений, ведению домашнего хозяйства.

Скорее всего, из за этого возникает так много вопросов.

Но согласно новому законопроекту на 2019 год никакого конкретного списка по видам разрешенной деятельности нет!

Нужно понимать, что неважно, чем вы будете заниматься (кроме запрещенных видов деятельности, но об этом ниже). Самое главное, чтобы вы соответствовали критериям самозанятого гражданина.

Заниматься вы можете чем угодно (кроме того, чем запрещено, см. ниже), просто ответьте себе на вопрос: “Я соблюдаю критерии, которые нужно учитывать для самозанятых?”

Какие ограничения накладываются на виды деятельности самозанятых граждан?

Чтобы не заставлять вас перечитывать законопроект, выделим самое главное из него.

Физические лица, получающие доходы от деятельности при осуществлении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам.

2. Есть ограничения по видам деятельности. То есть, чем НЕЛЬЗЯ заниматься:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

- лица, применяющие иные режимы налогообложения, предусмотренные частью первой Налогового кодекса Российской Федерации, или осуществляющие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев применения иных режимов налогообложения и исчисления налога на доходы физических лиц с доходов от предпринимательской деятельности до перехода на указанный специальный налоговый режим;

- вы не сможете заниматься оптовой или розничной торговлей ЧУЖИХ товаров;

- не сможете работать по агентскому договору;

- не сможете добывать полезные ископаемые;

- не сможете торговать подакцизными товарами, а также товарами, которые подлежат обязательной маркировке (алкоголь, табачная продукция, лекарства, а также всеми товарами, которые будут маркироваться начиная с 2019 года).

- не сможете стать самозанятым, если есть (или будут в будущем) наемные работники.

Остальными видами деятельности можно заниматься. Но при условии, что вы предоставляете услуги ЛИЧНО или продаете товар СОБСТВЕННОГО производства.

Да, есть. Не более 2 400 000 рублей в год.

Есть ограничения по видам доходов (не путайте с ограничениями по деятельности)

- доходы, получаемые в рамках трудовых отношений;

- доходы от продажи недвижимого имущества, транспортных средств;

- доходы от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений));

- доходы государственных гражданских и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- доходы от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- доходы от реализации ценных бумаг и производных финансовых инструментов;

- доходы от передачи имущества в доверительное управление, а также от участия в договоре простого товарищества (договоре о совместной деятельности);

- доходы от выполнения физическими лицами услуг (работ) по гражданско-правовым договорам, в которых заказчиком услуг (работ) выступает работодатель указанного физического лица или лицо, бывшее его работодателем менее двух лет назад;

- доходы от деятельности, указанной в пункте 70 статьи 217 Налогового кодекса Российской Федерации, полученные лицами, состоящими на учете в соответствии с пунктом 73 статьи 83 Налогового кодекса Российской Федерации;

- доходы от уступки (переуступки) прав требований;

- доходы в натуральной форме.

Законопроектом предусмотрено получение статуса самозанятого гражданина действующими ИП. Закрывать ИП не нужно, достаточно подать заявление в ФНС.

Но при этом нельзя будет совмещать с другими системами налогообложения: УСН, ЕНВД, ПСН, ЕСХН.

Пилотный проект будет запущен с 1 января 2019 года только в следующих субъектах РФ:

- Москва

- Московская область

- Калужская область

- Республика Татарстан

Если вы не живите в этих субъектах РФ, то не получится стать самозанятым. Придется подождать, когда и ваш регион подключится к этой программе.

1. Когда разрешат регистрацию самозанятым по всей России?

Уже обсуждается возможно распространения нового налога для самозанятых начиная с 2020 года. Видимо, первые результаты понравились властям и Минфин совместно с ФНС начали проработку этого вопроса. Уже в декабре 2019 года должен быть опубликован новый закон.

Поступил интересный вопрос читателя: может ли стать кто-то самозанятым, если есть долги? Например, перед банком есть долг, по алиментам, и так далее?

Могут ли долги создать проблемы при регистрации? Ответ читайте в этой статье.

3. Наемный сотрудник может стать самозанятым и сдавать квартиру в аренду?

Один из самых частых вопросов на сайте. Задают его те, кто официально устроен в какой-либо компании и сдает в аренду квартиру (то есть, жилое помещение).

Но вот нежилые помещения сдавать в аренду самозанятым нельзя. Подробности читайте здесь.

Сейчас многие предприниматели выстраивают свои небольшой бизнес на основе агентских договоров. Например, продают товар и получают свою комиссию.

Но разрешена ли работа по агентским договорам для самозанятых?

После запуска пилотного проекта по самозанятым гражданам стали раздаваться вопросы от тех, кто являются госслужащими.

Имеют ли они право получить статус самозанятого и платить НПД? Для тех кто не знает, НПД — это налог на профессиональный доход.

Главной особенностью пилотного проекта является то, что регистрацию можно пройти при помощи своего смартфона. Без личного визита в налоговую инспекцию, за несколько минут.

То есть, скачиваете приложение на свой смартфон и регистрируетесь как самозанятый. Эта процедура занимает несколько минут, без похода в ФНС:

Если вы понимаете, что соблюдаете все требования по самозанятым гражданам, то смело можете рассматривать эту возможность для легализации своего бизнеса.

С уважением, команда проекта для самозанятых граждан РФ

Подписывайтесь на новости для самозанятых граждан и ИП!

Проверьте свою почту и подтвердите получение рассылки!

Проверьте правильность данных еще раз.

Нажимая на кнопку “Подписаться”, Вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

92 комментария к “Виды деятельности для самозанятых на 2019 год: есть ли такой список? Каким критериям нужно соответствовать?”

Спасибо большое за понятные разъяснения.

Вы не могли бы еще пояснить по ограничению на доходы в год (2.4 млн)? Если работаешь и получаешь зарплату (соответственно, просто платишь НДФЛ), этот доход включается в эти 2.4 млн? Что в случае продажи в каком-то конкретном году квартиры (то есть официально «доход» будет явно более 2.4 млн)? Или 2.4 млн максимум по доходам от «самозанятости», а другие доходы не в счет?

Светлана, самозанятый не может быть наемным работником:

Физические лица, получающие доходы от деятельности при осуществлении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.