Описание страницы: как уменьшить енвд на кассовый вычет пример от фнс рф от профессионалов для людей.

Содержание

- 1 Как уменьшить ЕНВД на кассовый вычет: пример от ФНС РФ

- 2 Как правильно уменьшить налог по ЕНВД на стоимость онлайн кассы?

- 3 ФНС уточнила, как уменьшить ЕНВД на расходы по приобретению онлайн-кассы

- 4 Как уменьшить ЕНВД на сумму расходов по приобретению ККТ: пример расчета от ФНС

- 5 Налоговый вычет на покупку онлайн-кассы для ИП на ЕНВД

- 6 Как уменьшить налог по енвд на покупку онлайн кассы

Как уменьшить ЕНВД на кассовый вычет: пример от ФНС РФ

Мы уже не раз писали о том, что «вмененщики» могут применить ККТ-вычет, то есть уменьшить сумму налога на расходы, связанные с покупкой онлайн-техники. Правда, есть условия:

- поставить ККТ на учет нужно с 01.02.2017 по 01.07.2019, в отдельных случаях — до 01.07.2018.

- вычесть можно не более 18 тыс. рублей за каждый аппарат.

Рассматриваемое письмо фискалов ценно тем, что в нем дан конкретный пример, показывающий на цифрах, как применить вычет.

Итак, ИП купил и поставил на учет ККТ в I квартале нынешнего года. Цена аппарата 18 тыс. рублей. Сумма рассчитанного налога за этот период — 5 тыс. рублей. Величина взносов — 2 тыс. рублей. В этом случае коммерсант может скорректировать ЕНВД на полную величину взносов и на 3 тыс. рублей. Остаток в размере 15 тыс. рублей ИП вправе учесть в следующих кварталах в пределах срока, отведенного для регистрации ККТ.

Документ включен в СПС “Консультант Плюс”

Как правильно уменьшить налог по ЕНВД на стоимость онлайн кассы?

Многие компании и предприниматели уже начали использовать в своей работе новые ККТ – онлайн кассы. А вот как правильно можно получать вычет по расходам на приобретение онлайн кассы – мы рассмотрим в настоящей статье.

Важно: Федеральная налоговая служба России представила очень нужные памятки, которые мы вам рекомендуем скачать!

Памятка 1 — Штрафы по ККТ

А теперь переходим к нашей теме — как нам правильно уменьшить налог по ЕНВД на стоимость онлайн кассы.

Ниже я вам расскажу, какой порядок получения вычета по ККТ, а сейчас приглашаю почитать мою свежую статью «Вычет по онлайн кассе в декларации по ЕНВД за 2 квартал 2018 года»

Для начала я предлагаю обратиться к положения Налогового кодекса, где рассказано о том, кто конкретно сможет получить вычет по налогу, то есть, уменьшить ЕНВД на сумму расходов по приобретению ККТ.

| Видео (кликните для воспроизведения). |

Как говорит нам статья 346.32 НК РФ, уменьшить налог (ЕНВД) можно на:

1) обязательные страховые взносы на пенсионное, социальное и медицинское страхование,

2) расходы по выплате «больничных» листов,

3) платежи по договорам на добровольное личное страхование.

А для налогоплательщиков – индивидуальных предпринимателей пункт 2.2 статьи 346.32 НК РФ дает возможность применения налогового вычета в размере 18 000 рублей. То есть, каждый ИП, который купил (купит) онлайн кассу в период с 1 февраля 2017 года по 1 июля 2019 года и зарегистрирует ее в установленном порядке, сможет уменьшить свой налог по «вмененке» на сумму расходов по покупке онлайн кассы.

Уменьшить налог можно на 18 000 рублей в расчете на одну ККТ. Например, предприниматель купил три аппарата по 19 000 рублей каждый, получается, что ИП сможет сократить сумму ЕНВД на 18 000 рублей х 3 шт = 54 000 рублей.

Но есть свои исключения – те предприниматели, которые осуществляют виды деятельности:

– розничную торговлю через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

– розничную торговлю через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

– оказание услуг общественного питания через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

– оказание услуг общественного питания через объекты организации общественного питания, не имеющие зала обслуживания посетителей…

и имеющие работников, с которыми заключены трудовые договоры на дату регистрации ККТ, вправе уменьшить сумму ЕНВД на расходы по онлайн кассе при условии регистрации кассы с 1 февраля 2017 года до 1 июля 2018 года.

А теперь давайте посмотрим на примере – как рассчитать налог и как можно перенести остаток неиспользованного налогового вычета.

Допустим, предприниматель относится к той категории ИП, которые вправе уменьшать ЕНВД на расходы по онлайн кассам в период с 01.02.2017 года по 01.07.2019 года. По расчетам на первый квартал 2018 года у такого ИП получился налог в размере 6000 рублей.

Представим, что уплаченные страховые взносы предпринимателя в первом квартале составили 4000 рублей. В бюджет он должен заплатить 2000 рублей. Но наш ИП купил и зарегистрировал две онлайн кассы по цене 22 000 рублей каждая.

В таком случае сумма налога за первый квартал 2018 года будет равна нулю. Общая сумма вычета составит = 18 000 х 2 = 36 000 рублей. За первый квартал ИП использовал всего 2000 рублей вычета и 34 000 рублей переходит на следующие налоговые периоды.

Предположим, что за второй квартал у ИП налог будет равен 12 000 рублей и сумма страховых взносов уплачена будет в размере 4000 рублей. Тогда за второй квартал 2018 года сумма ЕНВД будет равна нулю, а остаток вычета в размере 26 000 рублей (34 000 – 8000) перейдет на третий квартал 2018 года.

Предприниматель в нашем примере сможет получать такой вычет до 1 июля 2019 года.

А как отразить в налоговой декларации по ЕНВД сумму приобретения онлайн кассы? Ведь пока форма декларации «старая» и там не предусмотрены новые строки.

За II квартал 2018 года, скорее всего, форма будет новая. Но что делать тем налогоплательщикам, которые не знали о своем праве об уменьшении суммы ЕНВД и хотят сократить налог за I квартал 2018 года? Можно подать уточненную декларацию по ЕНВД и отразить там сумму нужных расходов. А вот как сделать это грамотно – рассказала сама налоговая служба в своем письме от 20 февраля 2018 г. № СД-4-3/3375@.

Как объяснили налоговики, до внесения изменений в форму Декларации и порядок ее заполнения, налогоплательщикам рекомендуется после уменьшения суммы исчисленного за налоговый период единого налога на сумму страховых взносов в общей сумме ЕНВД, подлежащей уплате в бюджет за налоговый период по коду строки «040» Раздела 3 Декларации учитывать общую сумму расходов по приобретению ККТ, но не более 18 000 рублей на каждый экземпляр ККТ. При этом общая сумма ЕНВД, подлежащая уплате в бюджет за налоговый период по коду строки 040 Раздела 3 Декларации не может иметь отрицательное значение.

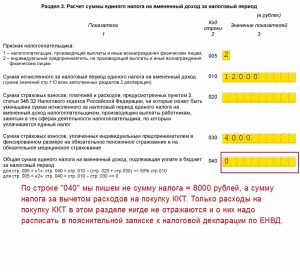

Посмотрите на рисунок, пожалуйста, как следует отразить суммы в декларации.

Расходы на ККТ в декларации по ЕНВД

Если вы хотите получать от меня регулярно календарь для бухгалтера с образцами заполнения соответствующих форм отчетов, обзор последних новостей Минфина и ФНС России, подпишитесь на рассылку. Это можно сделать, если перейти на форму обратной связи и в теме письма (теле письма) указать: «Хочу получать календарь» и «Хочу получать новостной обзор».

ФНС уточнила, как уменьшить ЕНВД на расходы по приобретению онлайн-кассы

Федеральная налоговая служба на примере пояснила, как индивидуальному предпринимателю уменьшить ЕНВД на расходы по приобретению онлайн-кассы (письмо от 19.04.18 № СД-4-3/7542@).

Как известно, с этого года индивидуальные предприниматели, применяющие ЕНВД, могут уменьшить сумму налога на расходы по приобретению онлайн-кассы, включенной в реестр ККТ. Вычет предоставляется в размере не более 18 000 рублей на каждый экземпляр контрольно-кассовой техники при условии регистрации кассы в налоговых органах с 1 февраля 2017 года. Уменьшение суммы единого «вмененного» налога производится при исчислении налога за 2018 и 2019 годы, но не ранее налогового периода, в котором зарегистрирована соответствующая ККТ (п. 2.2 ст. 346.32 НК РФ).

Специалисты ФНС пояснили, что сумма налога сначала уменьшается на страховые взносы, а потом на расходы по приобретению онлайн-кассы (также см. «Вычет по онлайн-кассе: ФНС сообщила, как отразить уменьшение суммы налога в декларации по ЕНВД»). Если итоговая сумма исчисленного налога (после уменьшения на взносы) окажется меньше суммы расходов на приобретение ККТ, то излишек можно учесть при исчислении ЕНВД в следующих налоговых периодах, но в пределах сроков, указанных в пункте 2.2 статьи 346.32 НК РФ.

Чиновники привели следующий пример. В начале 2018 года индивидуальный предприниматель приобрел и зарегистрировал онлайн-ККТ стоимостью 18 000 рублей. Сумма исчисленного ЕНВД за I квартал 2018 года составила 5 000 рублей, сумма страховых взносов — 2 000 рублей. В этом случае ИП вправе уменьшить налог (5 000 рублей) на сумму страховых взносов (2 000 рублей) и сумму расходов на приобретение ККТ (3 000 рублей). А остаток расходов на приобретение онлайн-кассы (15 000 рублей) предприниматель сможет учесть при уменьшении суммы налога в последующих налоговых периодах.

Как уменьшить ЕНВД на сумму расходов по приобретению ККТ: пример расчета от ФНС

ИП вправе уменьшить ЕНВД на сумму расходов по приобретению ККТ в размере не более 18 000 рублей на каждый экземпляр ККТ при условии ее регистрации в налоговых органах с 1 февраля 2017 года до 1 июля 2019 года.

Об особенностях такого уменьшения ФНС рассказала в письме № СД-4-3/7542@ от 19.04.2018.

Уменьшение суммы единого налога производится при исчислении налога за налоговые периоды 2018 и 2019 годов, но не ранее налогового периода, в котором зарегистрирована соответствующая ККТ.

При этом ИП, осуществляющие предпринимательскую деятельность в сфере розницы и общепита и имеющие работников, с которыми заключены трудовые договоры на дату регистрации ККТ, в отношении которой производится уменьшение суммы налога, вправе уменьшить сумму налога за налоговые периоды 2018 года.

В случае если в текущем налоговом периоде сумма исчисленного единого налога с учетом уменьшения на взносы и пособия окажется меньше суммы расходов на приобретение ККТ, то налогоплательщик вправе перенести на следующие налоговые периоды в пределах срока, указанного в абзацах 1 и 2 пункта 2.2 статьи 346.32 НК, оставшуюся сумму расходов на приобретение ККТ в качестве уменьшения единого налога.

Например, ИП приобрел и зарегистрировал ККТ в I квартале 2018 года, стоимость ККТ составила 18 000 рублей. Сумма исчисленного ЕНВД за I квартал 2018 года составила 5 000 рублей. Сумма страховых взносов составила 2 000 рублей. В этом случае ИП вправе уменьшить исчисленную сумму налога (5 000 рублей) на сумму страховых взносов 2 000 рублей и сумму расходов на приобретение ККТ в размере 3 000 рублей. Остаток в 15 000 рублей ИП вправе учесть при уменьшении суммы исчисленного налога в последующих налоговых периодах в пределах срока, указанного в абзацах 1 и 2 пункта 2.2 статьи 346.32 НК.

| Видео (кликните для воспроизведения). |

Налоговый вычет на покупку онлайн-кассы для ИП на ЕНВД

ИП на ЕНВД могут уменьшить налог на стоимость онлайн-кассы, а организации считают всё как обычно.

- вы используете кассу в бизнесе на ЕНВД,

- касса зарегистрирована в налоговой,

- если совмещаете ЕНВД с другой системой налогообложения, то не учли по ней расходы на покупку кассы.

Размер вычет состоит из стоимости:

- кассы и фискального накопителя,

- кассовой программы,

- сопутствующих работ и услуг: например, по регистрации или настройке кассы,

- модернизации кассы — если до этого пользовались обычной кассой, а потом улучшили её до онлайн.

Максимальный вычет на одну кассу — 18 тысяч рублей.

Виталий купил две кассы по 25 тысяч. Он уменьшит налог на 36 тысяч — по 18 тысяч за каждую кассу.

Чтобы получить вычет, зарегистрируйте кассу в налоговой:

- С 1 февраля 2017 года по 1 июля 2018 года — если ведёте бизнес в сфере розницы и общепита и наняли сотрудников.

- С 1 февраля 2017 года по 1 июля 2019 года — если у вас любой другой бизнес, а также розница и общепит без сотрудников.

У Андрея кафе на ЕНВД, есть сотрудники. Он купил и зарегистрировал кассу в налоговой 20 июня 2018 года. Уложился в срок, поэтому может уменьшить ЕНВД. А вот его друг с похожим бизнесом немного опоздал: зарегистрировал кассу только 3 июля 2018 года, и вычет для него уже не работает.

ИП, которые должны перейти на онлайн-кассу с 1 июля 2019 года, уменьшают ЕНВД за кварталы в 2018 и 2019 годах. Начинают с того квартала, в котором купили кассу.

У Марины мастерская по ремонту обуви на ЕНВД, сотрудников нет. По закону срок перехода на онлайн-кассу — 1 июля 2019 года. Но Марина купила кассу уже в феврале 2019 года. Вычет максимальный — 18 тысяч рублей. На эту сумму Марина уменьшила ЕНВД за 1 квартал.

ИП, которые должны перейти на онлайн-кассу с 1 июля 2018 года, уменьшают ЕНВД за кварталы 2018 года. Начинают с того, в котором купили кассу.

Если у вас две кассы, можете сначала вычесть из налога стоимость одной, а в следующем квартале — стоимость другой.

15 июня Виталий купил 2 кассы для своих продуктовых магазинов. Общий размер вычета — 36 тысяч рублей. Виталий уменьшил налог за 2 и 3 кварталы — по 18 тысяч за каждую кассу.

Что делать, если не получилось потратить всю сумму вычета сразу

Вы можете потратить остаток в следующем квартале. Об этом сказала налоговая в письме.

Например, ЕНВД за 1 квартал — 10 000 рублей, вычет за онлайн-кассу — 18 000. Вы использовали 10 000 вычета и полностью уменьшили налог. Оставшиеся 8 000 можно потратить во 2 квартале.

- Посчитайте налог как обычно — по формуле.

- Вычтите страховые взносы за ИП и за сотрудников, если они есть. Напомним: ИП без сотрудников уменьшают налог полностью, а ИП с сотрудниками — максимум на 50%.

- Вычтите расходы на покупку онлайн-кассы, но не больше оставшейся суммы налога. Ограничений нет, даже если у вас работают сотрудники. Налог в итоге может равняться нулю.

Шаг 1. Виталий посчитал ЕНВД за 1 квартал по формуле — 41 тысяча рублей.

Шаг 2. Виталий платил взносы за себя и сотрудников — 23 тысячи рублей. На эту сумму он уменьшает налог, но не больше, чем наполовину. После вычета страховых взносов налог равен 20 500 рублей.

Шаг 3. Осталось уменьшить налог на стоимость кассы. Виталий покупал две и на каждую получил вычет по 18 тысяч рублей. В этом квартале он использует вычет только за 1 кассу, а в следующем — за вторую. В итоге за 1 квартал он заплатит 2 500 рублей налога.

Отразите вычет в декларации. Новую форму пока не утвердили, поэтому налоговая рекомендует указывать сумму налога с учётом вычета в строке 040 раздела 3, а к декларации прикладывать пояснительную записку с реквизитами кассы и суммой вычета.

Когда утвердят новую форму декларации, в ней будет отдельный раздел для онлайн-касс, и пояснительная записка не понадобится.

Эльба посчитает и правильно уменьшит налог ЕНВД на стоимость онлайн-кассы.

- На втором шаге задачи «Заплатить налог и отчитаться по ЕНВД» добавьте кассу.

- Заполните реквизиты кассы. Название и заводской номер написаны в паспорте ККТ, а регистрационный номер выдала налоговая, когда вы ставили кассу на учёт.

- Эльба уменьшит налог на стоимость кассы и отправит декларацию с пояснительной запиской.

А для тех, кто ещё не разобрался, что это за кассы и кому они вообще нужны, мы сделали бесплатный курс по онлайн-кассам.

Письмо Федеральной налоговой службы №СД-4-3/7542@ от 19.04.2018

В ФНС разъяснили, в какой последовательности уменьшать ЕНВД на уплаченные страховые взносы и на кассовый вычет. Письмо ФНС России от 19 апреля 2018 г. № СД-4-3/7542@.

Напомним, что предприниматели на ЕНВД, имеющие наемных работников, вправе уменьшить начисленный за квартал «вмененный» налог на страховые взносы, уплаченные в этом же периоде. Но не более чем на 50%.

Однако ИП могут применить еще один налоговый вычет. Они могут уменьшить единый налог на расходы на приобретение ККТ. Сумма вычета на каждый экземпляр контрольно-кассовой техники не может быть больше 18 000 рублей (п. 2.2 ст. 346.32, п. 1.1 ст. 346.51 НК РФ).

В расходы по приобретению ККТ включаются затраты на:

- покупку ККТ;

- покупку фискального накопителя;

- покупку необходимого программного обеспечения;

- выполнение сопутствующих работ и оказание услуг (в частности, по настройке ККТ), в том числе затраты на приведение ККТ в соответствие с требованиями, предъявляемыми Законом о ККТ.

Коммерсанты могут максимально учесть «кассовый» вычет при расчете ЕНВД. Так, например, если оставшаяся после вычета часть расходов оказалась больше суммы ЕНВД, то ее можно будет учесть при расчете «вмененного» налога за следующие кварталы 2018 года.

В комментируемом письме налоговики рассказали, что если ИП имеет право на вычет по расходам на покупку кассового аппарата, к сумме налога сначала применяют 50%-ный лимит. И только потом кассовый вычет.

В I квартале 2018 года ИП потратил на покупку ККТ 18 000 рублей. Сумма исчисленного ЕНВД за этот период составила 5 000 рублей, а сумма уплаченных страховых взносов – 2 000 рублей.

В этом случае ИП может уменьшить «вмененный» налог (5000 руб.) на сумму взносов (2000 руб.) и на часть расходов на покупку ККТ (3000 руб.). В результате сумма ЕНВД к уплате будет равна нулю. На остаток кассового вычета (15 000 руб.) коммерсант сможет уменьшить «вмененный» налог в следующих кварталах 2018 года.

Электронная версия журнала

«НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА»

Самое популярное издание бухгалтерских нормативных документов с комментариями к ним от экспертов и разработчиков.

ИП-«вмененщики» могут применить еще один налоговый вычет. Они могут уменьшить единый налог на расходы на приобретение ККТ. Сумма вычета на каждый экземпляр контрольно-кассовой техники не может быть больше 18 000 рублей (п. 2.2 ст. 346.32, п. 1.1 ст. 346.51 НК РФ).

Для применения вычета необходимо, чтобы выполнялись следующие условия.

1. ККТ включена в реестр контрольно-кассовой техники и поддерживает режим передачи кассовых чеков в ИФНС через оператора фискальных данных.

2. ККТ зарегистрирована в налоговой инспекции в следующие сроки:

- с 1 февраля 2017 г. до 1 июля 2018 г. – для ИП в сфере розничной торговли, общественного питания, имеющих работников, с которыми на дату регистрации ККТ заключены трудовые договоры;

- с 1 февраля 2017 г. до 1 июля 2019 г. – для остальных ИП.

3. ККТ используется для расчетов в деятельности, облагаемой ЕНВД.

Воспользоваться вычетом можно в периоде с 1 февраля 2017 года по 1 июля 2019 года. А для ИП, занимающихся розничной торговлей и оказанием услуг общепита и имеющих наемных работников – в периоде с 1 февраля 2017 года по 1 июля 2018 года.

В любом случае право на вычет возникает не ранее налогового периода, в котором зарегистрирована онлайн-ККТ.

А вот если ИП – розничный торговец или «общепитовец», заключил трудовой договор с работником после 1 июля 2018 года и уже после этого зарегистрировал ККТ в инспекции, «кассовый» вычет ему не положен.

Ведь на дату регистрации кассы у него уже был действующий трудовой договор с наемным работником, а срок, до которого нужно было зарегистрировать ККТ, чтобы получить вычет (1 июля 2018), уже пропущен (письмо Минфина России от 27 июля 2018 г. № 03-11-11/53013).

В расходы по приобретению ККТ включаются затраты на:

- покупку ККТ;

- покупку фискального накопителя;

- покупку необходимого программного обеспечения;

- выполнение сопутствующих работ и оказание услуг (в частности, по настройке ККТ), в том числе затраты на приведение ККТ в соответствие с требованиями, предъявляемыми Законом о ККТ.

Коммерсанты могут максимально учесть кассовый вычет при расчете ЕНВД. Так, например, если оставшаяся после вычета часть расходов оказалась больше суммы налога, ее можно будет учесть при расчете ЕНВД за следующие кварталы года.

В письме от 19 апреля 2018 года № СД-4-3/7542@ налоговики рассказали, что если ИП имеет право на вычет по расходам на покупку кассового аппарата, к сумме налога сначала применяют 50%-ный лимит. И только потом кассовый вычет.

Читайте также «ФНС развеяла мифы о применении ККТ»

Например, в I квартале 2018 года ИП потратил на покупку ККТ 18 000 рублей. Сумма исчисленного ЕНВД за этот период составила 5 000 рублей, а сумма уплаченных страховых взносов – 2 000 рублей.

В этом случае ИП может уменьшить «вмененный» налог (5000 руб.) на сумму взносов (2000 руб.) и на часть расходов на покупку ККТ (3000 руб.). В результате сумма ЕНВД к уплате будет равна нулю. На остаток кассового вычета (15 000 руб.) коммерсант сможет уменьшить «вмененный» налог в следующих кварталах 2018 года.

Читайте также «Когда ИП на ЕНВД может потерять кассовый вычет»

Произвести уменьшение ЕНВД на расходы на ККТ вполне реально, однако для этого нужно соблюсти ряд обязательных условий, а также уложиться в лимит. Как покупка онлайн-кассы снижает единый налог, узнаете из этого материала.

Право на уменьшение налога по ЕНВД на ККТ предоставлено коммерсантам-плательщикам данного налога п. 2.2 ст. 346.32 Налогового кодекса РФ (налог исчисляют с учетом его уменьшения на соответствующие «страховые» расходы по п. 2.1 ст. 346.32 НК РФ).

Вот основные условия уменьшения ЕНВД на стоимость ККТ:

- касса включена в официальный Реестр ККТ, который ведёт на своём сайте ФНС России;

- ИП использует ККТ в расчетах по деятельности, облагаемой единым налогом на вменённый доход;

- ЕНВД можно снизить максимум на 18 000 рублей по каждому экземпляру контрольно-кассовой техники;

- касса зарегистрирована в налоговых органах в период с 1 февраля 2017 года до 1 июля 2019 года (для ИП с персоналом на трудовых договорах в сфере розничной торговли и общепита – с 01.02.2017 по 01.07.2018).

По закону уменьшение ЕНВД на расходы на ККТ производят при расчете вменённого налога за налоговые периоды 2018 и 2019 годов, но не ранее налогового периода, в котором ИП зарегистрировал соответствующую кассу.

А вот ИП с персоналом на трудовых договорах из сферы розничной торговли и общепита могут уменьшить ЕНВД за налоговые периоды только 2018 года.

Напомним, что на основании п. 2.1 ст. 346.32 НК РФ страховые взносы и больничные пособия, выплаченные ИП, тоже снижают вменённый налог. Поэтому может так случиться, что в текущем налоговом периоде сумма налога с учетом такого уменьшения окажется меньше самих затрат на покупку ККТ.

На этот случай ИП может перенести на следующие налоговые периоды оставшуюся сумму расходов на приобретение ККТ для целей уменьшения единого налога. Но делать этот можно не бесконечно, а до 1 июля 2019 года. А для розничных торговцев и общепита с персоналом на трудовых договорах этот срок уже истёк 1 июля 2018 года.

При этом ограничение уменьшения оставшейся суммы ЕНВД на расходы на приобретение кассы НК РФ не установлено. Так заверяет Минфин России в письме от 20.04.2018 № 03-11-11/26722.

В этой ситуации предприниматель Широкова может уменьшить исчисленную сумму налога (7000 руб.) на страховые взносы (3000 руб.) и затраты на покупку ККТ в размере 4000 рублей.

Остаток в 14 000 рублей ИП вправе учесть при уменьшении суммы исчисленного налога в последующих налоговых периодах в пределах крайнего срока (см. выше, а также письмо ФНС от 19.04.2018 № СД-4-3/7542).

Главное помнить, что раньше, чем касса зарегистрирована в налоговой, уменьшить ЕНВД никак не получится.

Форма декларации по ЕНВД в 2017 и 2018 годах не менялась, поэтому вместе с этим отчётом желательно подать в налоговую пояснительную записку с обязательным указанием в ней следующих реквизитов по каждой ККТ, в отношении которой уменьшаете налог (письмо ФНС от 20.02.2018 № СД-4-3/3375):

- название модели ККТ;

- заводской номер модели ККТ;

- регномер ККТ, присвоенный налоговой;

- дата регистрации ККТ в налоговой;

- сумма расходов по приобретению экземпляра ККТ, уменьшающая ЕНВД (не более 18 000 руб.);

- общая сумма расходов по покупке ККТ, уменьшающая налог к уплате за налоговый период.

Как уменьшить налог по енвд на покупку онлайн кассы

Как получить налоговый вычет за онлайн-кассу для ИП на ЕНВД и ПСН

Поэтому, в декларации отражаются расходы на приобретение онлайн-кассы, совершенные за отчетный квартал. Например, если касса была куплена ИП без работников в сентябре 2019 года, то расходы на ее приобретение будут отражены в декларации по ЕНВД за 3 квартал 2019 года.

-

На ПСН — в соответствии с п. 1.1 ст. 346.51 НК РФ.

В отношении ИП на патенте условия применения вычета практически те же, что установлены для ЕНВД с поправкой: на тот факт, что правила распространяются на ИП, имеющих работников, по видам деятельности в соответствии с подп.

45-48 п. 2 ст. 346.43 НК РФ; на тот факт, что уменьшение суммы налога ИП без работников осуществляется за налоговые периоды, которые начинаются в 2019 и 2019 годах, и завершаются после регистрации онлайн-кассы; на тот факт, что уменьшение суммы налога ИП с работниками осуществляется за налоговые периоды, которые начинаются в 2019 году и завершаются после регистрации ККТ.

Вычет на покупку онлайн-ККТ: 12 самых частых вопросов

Уменьшаются налоги 2019 года.

Однако техника используется только в деятельности, облагаемой ЕНВД.

Может ли он получить вычет? Среди условий получения вычета, указанных в статьях 346.32 и 346.51 нет условия приобретения ККТ в период применения ЕНВД или ПСН. Есть только условие применения техники в деятельности, облагаемой ЕНВД. Поэтому получить вычет можно.

Тоже самое касается и вычета из стоимости патента при применении ПСН.6. Купили две штуки ККТ, расходы на одну составили 15 000 руб., а на вторую 28 000 руб.

Таким образом, они могут получить налоговый вычет при покупке онлайн-ККТ только в 2019. Остальные ИП на ЕНВД и ПСН могут получить вычет, если зарегистрировали кассу с 1 февраля 2017 до 1 июля 2019 года.

Если по трудовому договору в вашем кафе занят хотя бы один человек, вернуть расходы на кассу уже не получится.

Если вы совмещаете ЕНВД и ПСН, то сможете получить налоговый вычет за онлайн-кассу только по одному режиму.

Письмо ФНС: как применить вычет по онлайн-кассе в декларации по ЕНВД

Поделиться Тэги 29.08.2019 25.08.2019 22.08.2019 17.08.2019 16.08.2019 13.08.2019 Ваш e-mail не будет опубликован.

Обязательные поля помечены *Комментарий Имя * E-mail * Получать новые комментарии по электронной почте. Вы можете без комментирования.

Этот сайт использует Akismet для борьбы со спамом. .

Как максимально уменьшить налог на енвд или патенте при покупке онлайн-кассы

Подробнее об этом см.

ниже в таблицах. Чтобы получить вычет по затратам на покупку онлайн-кассы, «вмененщик» должен учесть эти расходы в декларации по ЕНВД, а предприниматель на ПСН — подать уведомление об уменьшении суммы налога. Как уменьшить ЕНВД

- Заполните пояснительную записку и приложите ее к декларации.

- В налоговой декларации по ЕНВД укажите, какая сумма средств была потрачена на покупку и внедрение онлайн-кассы.

- Представьте декларацию привычным для вас способом. Пояснительную записку можно отправить по телекоммуникационным каналам связи в виде вложения в письмо (неформализованный документооборот).

Заполнение декларации В действующей

Компаниям и предпринимателям на упрощенке кассовый вычет не предоставляют.

Можно ли получить вычет за онлайн-кассу, купленную в 2017 году?

Дело в том, что статья 4 новой редакции закона №54-ФЗ устанавливает общие требования к контрольно-кассовой технике независимо от места и порядка ее применения. А потому кассовая техника, которая будет приобретаться для работы в удаленной от сетей местности, должна в любом случае поддерживать режим передачи данных через оператора ОФД, даже если этот режим не будет на практике действовать.

Уменьшить сумму налога по спецрежимам налогоплательщики смогут на стоимость онлайн-кассы

72 Тюменская область Дата публикации: 23.01.2019 14:26 С 2019 года индивидуальным предпринимателям, использующим онлайн-кассы, предоставили возможность уменьшить налог на стоимость ККТ. Индивидуальный предприниматель вправе применить вычет, если использует контрольно-кассовую технику на патентной системе налогообложения или уплачивает Единый налог на вмененный доход.

Еще одним условием предоставления вычета является постановка кассы на учет с 1 февраля 2017 года по 1 июля 2019 года. Учесть расходы можно при расчете налога на текущий, 2019 год, и за 2019 год, однако не раньше того, как налогоплательщик поставит на учет аппарат.

Предпринимателям, занимающимся розничной торговлей, оказывающим услуги общественного питания и привлекающим труд работников, с которыми заключены трудовые договоры, вычет предоставляется, если касса зарегистрирована с 1 февраля 2017 года до 1 июля 2019 года. Стоит отметить, что правила для применения вычета на ПСН и ЕНВД различаются. Предприниматели, применяющие патентную систему налогообложения, не уменьшают налог на страховые взносы.

Для расчета налога к уплате необходимо из цены патента вычесть стоимость услуг на приобретение контрольно-кассовой техники. Налогоплательщикам, уплачивающим Единый налог на вмененный доход сначала следует уменьшить налог на страховые взносы и затем на стоимость ККТ.

При этом налогоплательщики, работающие без сотрудников, вправе уменьшить ЕНВД на всю сумму страховых взносов, вносимых за себя.

Если предприниматель привлекает работников, то налог может быть уменьшен не более чем наполовину (п. 2.1 ст. 346.32 НК РФ). Тогда из оставшейся суммы налога следует вычесть затраты на каждую кассу, не превышающие 18 тысяч рублей на один аппарат.

Автор: 5 марта 2019 Письмом ФНС России от 20.02.2019 № СД-4-3/[email protected] даны разъяснения по порядку применения налогового вычета в связи с приобретением ККТ индивидуальными предпринимателями, уплачивающими единый налог на вмененный доход. Согласно пункту 2.2 налогоплательщики — индивидуальные предприниматели вправе уменьшить сумму единого налога на сумму расходов по приобретению ККТ для использования в ходе предпринимательской деятельности, облагаемой единым налогом, в размере не более 18 000 рублей на каждый экземпляр кассы при условии ее регистрации в налоговых органах.

Действующая форма налоговой декларации по ЕНВД не предусматривает возможность отражения в ней расчета с учетом уменьшения суммы налога на расходы по приобретению ККТ.До внесения изменений в форму декларации налогоплательщикам рекомендуется после уменьшения суммы исчисленного единого налога на сумму страховых взносов в общей сумме ЕНВД, подлежащей уплате в бюджет по коду строки 040 раздела 3 декларации, учитывать общую сумму расходов по приобретению ККТ, но не более 18 000 рублей на каждый экземпляр зарегистрированной кассы.

При этом общая сумма ЕНВД, подлежащая уплате в бюджет за налоговый период, не может иметь отрицательное значение.Одновременно с представлением декларации налогоплательщикам рекомендовано направлять в налоговый орган пояснительную записку с обязательным указанием в ней следующих реквизитов по каждому экземпляру ККТ, в отношении которой применяется вычет: наименование модели ККТ и ее заводской номер; дата регистрации ККТ в налоговом органе и присвоенный ей регистрационный номер; сумма расходов по приобретению каждого экземпляра ККТ. Также следует указать общую сумму расходов, на которую был уменьшен в декларации единый налог.Форму пояснительной записки можно посмотреть здесь.

/ Ваш электронный адрес не будет опубликован.КомментарийИмя* Email * Сайт Лимит времени истёк. Пожалуйста, перезагрузите CAPTCHA. восемь − = ноль

ФНС уточнила, как уменьшить ЕНВД на расходы по приобретению онлайн-кассы

Федеральная налоговая служба на примере пояснила, как индивидуальному предпринимателю уменьшить ЕНВД на расходы по приобретению онлайн-кассы (письмо ).

Как известно, с этого года индивидуальные предприниматели, применяющие ЕНВД, могут уменьшить сумму налога на расходы по приобретению онлайн-кассы, включенной в реестр ККТ.

Вычет предоставляется в размере не более 18 000 рублей на каждый экземпляр контрольно-кассовой техники при условии . Уменьшение суммы единого «вмененного» налога производится при исчислении налога за 2019 и 2019 годы, но не ранее налогового периода, в котором зарегистрирована соответствующая ККТ (п. 2.2 ст. НК РФ). Специалисты ФНС пояснили, что сумма налога сначала уменьшается на страховые взносы, а потом на расходы по приобретению онлайн-кассы (также см.

«»). Если итоговая сумма исчисленного налога (после уменьшения на взносы) окажется меньше суммы расходов на приобретение ККТ, то излишек можно учесть при исчислении ЕНВД в следующих налоговых периодах, но в пределах сроков, указанных в пункте 2.2 статьи НК РФ. Чиновники привели следующий пример.

В начале 2019 года индивидуальный предприниматель приобрел и зарегистрировал онлайн-ККТ стоимостью 18 000 рублей. Сумма исчисленного ЕНВД за I квартал 2019 года составила 5 000 рублей, сумма страховых взносов — 2 000 рублей. В этом случае ИП вправе уменьшить налог (5 000 рублей) на сумму страховых взносов (2 000 рублей) и сумму расходов на приобретение ККТ (3 000 рублей).

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.