Описание страницы: как рассчитать стоимость бизнеса методом капитализации от профессионалов для людей.

Содержание

Оценка экономических величин и управление предприятием:

Представлен пример оценки бизнеса путем капитализации прибыли, рассчитанной на основе фактической рентабельности продаж и прогнозной выручки (обоснована на базе линейного тренда). Коэффициент капитализации, равный ставке дисконта, рассчитан по модели кумулятивного построения.

Стоимость действующего предприятия ОАО «Санаторий-профилакторий» (измененное название действующего на дату оценки предприятия) оценена методом капитализации на 01.04.2008г. Перейдя по следующим активным ссылкам, изучите материалы соответствующего раздела реального отчета об оценке бизнеса ОАО «Санаторий-профилакторий».

1. Метод капитализации доходов: основные допущения

Метод капитализации доходов был применен в оценке стоимости ОАО «Санаторий-профилакторий» как стабильно функционирующего прибыльного бизнеса.

Применение метода прямой капитализации в оценке бизнеса ОАО «Санаторий-профилакторий» основано на следующих основных допущениях:

- бизнес является успешным, в будущем прогнозируется получение предприятием стабильной прибыли в течение неопределенно длительного периода времени;

- сложившиеся тенденции ретроспективной динамики выручки от продажи услуг предприятия сохранятся в будущем;

- фактическая рентабельность продаж предприятия сохранится в будущем

- прогнозная величина прибыли может быть рассчитана на базе прогноза выручки от продажи услуг и рентабельности продаж;

- в будущем не ожидается изменения стоимости объекта оценки.

Метод капитализации доходов в оценке бизнеса основан на расчете его стоимости по следующей формуле:

- где V – стоимость предприятия (бизнеса);

- I – капитализируемая база (чистая прибыль);

- R – коэффициент капитализации.

2. Расчет капитализируемой прибыли

В результате изучения закономерностей динамики чистой прибыли предприятия за 2004-2007гг. выявлено отсутствие ярко выраженной тенденции изменения данного показателя (см.Рис.1).

Рис.1. Динамика чистой прибыли ОАО «Санаторий-профилакторий» с наложением линии линейного тренда, тыс.руб.

| Видео (кликните для воспроизведения). |

Вместе с тем, в 2007г. отмечается рост выручки, который продолжен и в начале 2008г. Разовое снижение чистой прибыли в 2007г. не соответствует реальной ситуации роста объема продаж и стабильной доходности оцениваемого бизнеса. На основании вышеизложенного, прогноз чистой прибыли был основан на прогнозе выручки от продаж услуг предприятия.

Практика прогноза выручки на базе линейного тренда

Выручка 2008-2009 гг. спрогнозирована на базе линейного тренда по фактическим данным предприятия за 2004-2007гг. (см.Рис.2). Линейный тренд, представленный на рис.2, отражает сложившуюся тенденцию изменения выручки от продаж услуг предприятия, т.к. коэффициент детерминации 0,88 достаточно велик (выше 0,8). На основе выявленной зависимости в таблице 2 рассчитана прогнозная величина выручки от продаж предприятия.

Рис.2. Динамика выручки от продаж ОАО «Санаторий-профилакторий» с наложением линии линейного тренда, тыс.руб.

Прогнозная прибыль на 2008-2009 гг. рассчитана по прогнозной выручке и средней рентабельности продаж предприятия за 2005-2007гг. (см.Табл.1) По 2004г. рентабельность не рассчитывалась, поскольку деятельность предприятия была убыточной.

Таблица 1 – Динамика основных показателей финансовых результатов деятельности ОАО «Санаторий-профилакторий»

Метод капитализации доходов для оценки бизнеса + пример расчета в Excel

Метод капитализации доходов – подход оценки стоимости бизнеса или инвестиционного проекта на основе приведения доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов. В данной статье мы сделаем акцент на разбор метода капитализации доходов для оценки бизнеса или уже существующего инвестиционного проекта.

Преимущества и недостатки метода капитализации доходов

Рассмотрим преимущества и недостатки метода оценки бизнеса на основе капитализации его доходов в таблице ниже ↓.

Простота проведения расчета

Применяется для развитых, крупных компаний, которые имеют достаточное количество финансовых данных для точного прогнозирования будущих доходов и темпа роста

Не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов

Объекты оценки находятся на модернизации и реконструкции

Не походит для оценки бизнеса с убытками

Не подходит для оценки бизнеса с активным реинвестированием и изменчивым темпом роста

Из-за того что на практике сложно получить постоянные финансовые данные, поэтому в оценке чаще применяют метод дисконтирования денежных потоков.

Следует заметить, что метод капитализации доходов для оценки бизнеса является разновидностью метода дисконтирования денежных потоков с условием того, что темп роста доходов постоянный.

Формула расчета стоимости компании методом капитализации

Формула расчета капитализации доходов имеет следующий вид:

V (англ. value) – стоимость бизнеса (проекта);

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

· Выручка от реализации продукции / услуг

· Чистая прибыль компании (стр. 2400)

· Прибыль до уплаты налогов (стр. 2300)

· Размер дивидендных выплат

Данные показатели берутся на текущую дату оценки, если они сильно менялись за последние года, то усредняют за несколько лет (3-5 лет)

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных ↓.

Используются исторические значения дохода (чистой прибыли) предприятия за прошедшие периоды (3-7 лет). Данные усредняются и корректируются с учетом инфляции на текущий момент.

Используются ретроспективные данные для прогнозирования будущих значений прибыли. Глубина прогноза, как правило, составляет 1-3 года.

Используются и как ретроспективные данные, так и прогнозные.

Какой показатель дохода использовать в модели для расчета базы?

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

- Доходы / расходы полученные от продажи / покупки основного актива.

- Внереализационные доходы / расходы: страховые выплаты , потери от заморозки производства, штрафы и пени по судебным искам и т.д.

- Доходы от активов не относящиеся к основной деятельности компании.

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

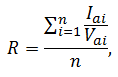

Коэффициент капитализации рассчитывается по следующей формуле:

R – ставка капитализации;

V – стоимость компании;

Iai – размер дохода созданный i-й компанией аналогом;

Vai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

При использовании данного метода необходимо рассчитать ставку дисконтирования. Коэффициент капитализации будет равен разнице между нормой прибыли и средними темпами роста доходов (чистой прибыли). Более подробно про способы расчета ставки дисконтирования читайте в статье: → «10 современных способов расчета ставки дисконтирования». Формулы расчета следующие:

Как рассчитать стоимость бизнеса методом капитализации

Чтобы понять, стоит ли вкладываться в бизнес (или определить размер будущих инвестиций), необходимо прежде всего произвести его оценку. Это можно сделать различными способами:

- методом сравнения с аналогичным бизнесом, через мониторинг статистики и секторном рыночном анализе (этот способ чаще всего применяется при оценке недвижимости);

- методом дисконтирования денежных потоков (используется при нестабильном рынке, инфляции, влиянии сезонных факторов и т. д. );

- методом капитализации дохода (определении стоимости бизнеса из размера чистой прибыли за год).

Остановимся подробнее на последнем способе.

Метод капитализации дохода: в чем суть и когда применяется

Метод капитализации доходов (МКД) привлекает простотой расчетов, но использовать его можно:

- при стабильности бизнеса на протяжении длительного периода;

- устойчивых денежных потоках;

- отсутствии объектов незавершенного строительства и информационной прозрачности.

Именно недостаток всех этих факторов не позволяет широко использовать МКД в России. На российском рынке проще оперировать методом дисконтирования денежных потоков, однако он детализирован, и при расчетах используются сложные формулы.

| Видео (кликните для воспроизведения). |

Производить оценку бизнеса методом капитализации доходов рекомендуется только крупным компаниям с устойчивым и легко прогнозируемым доходом.

Чтобы определить стоимость бизнеса, достаточно знать:

- доход компании I (income): для оценки недвижимости используется чистый операционный доход (ЧОД или по английской аббревиатуре NOI);

- коэффициент капитализации Rk — отношение прогнозируемого дохода за год к стоимости бизнеса.

Таким образом стоимость бизнеса S (недвижимости) можно определить по формуле:

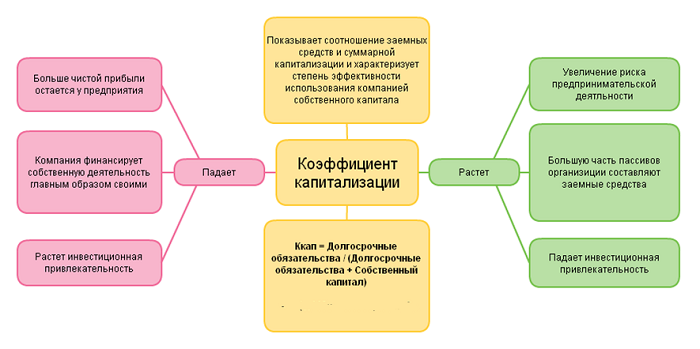

Из формулы следует обратно пропорциональная зависимость стоимости бизнеса от коэффициента капитализации: чем ниже коэффициент капитализации, тем больше прибыли у компании, дороже ее стоимость и выше инвестиционная привлекательность.

Доход I может быть следующих видов:

- выручка от продаж или оказываемой услуги: в основном используется в посредническом бизнесе (в агентстве недвижимости, например, это гонорар за поиск варианта для заказчика);

- чистая прибыль (выручка с вычетом всех расходов и налогов): применяется в крупном бизнесе;

- прибыль без вычета налогов (таким видом дохода оперируют мелкие фирмы и предприятия, чтобы оценить бизнес без влияния посторонних факторов);

- прибыль по дивидендам (используется, если компания владеет акциями);

- денежные потоки (или кэш-флоу): учитываются все денежные поступления, используется в качестве капитализируемой базы в основном на бюджетных предприятиях и при разработке бизнес-плана.

При расчете дохода анализируют доходность существующих компаний и используют следующие статистические данные:

- ретроспективные (то есть по прошлой статистике);

- прогнозные;

- комбинированные (сочетание обоих способов).

После расчета дохода его корректируют, вычитая все разовые доходы (или расходы):

- вложения при открытии бизнеса (или выручку от его продажи);

- доходы (расходы), не связанные с реализацией (штрафы по суду, страхование, издержки за простой, срыв договоренностей и пр.);

- другие доходы, не связанные с уставной деятельностью.

Коэффициент капитализации показывает, какую долю занимают инвестиции в совокупной массе собственных и заемных средств. Чем он выше, тем ниже эффективность своих вложений в бизнес. И это закономерно, так как инвестиции необходимо возвращать.

Ставка капитализации рассчитывается разными способами. Рассмотрим, как рассчитывается коэффициент капитализации при оценке недвижимости.

Расчет коэффициента капитализации при оценке недвижимости

При оценке стоимости недвижимости удобно рассчитывать коэффициент капитализации по следующей формуле: Rk = Rn + Nv, где:

Rn — ставка ожидаемой доходности инвестора;

Nv — процентная ставка, по которой производится возврат капитала (вложенных инвестиций).

Метод Ринга:

- Используется при планируемом 100% возврате денежных средств, вложенных в бизнес, равными частями.

- Ставка возврата капитала равна сумме ежегодных отчислений в беспроцентный фонд.

Пример расчета коэффициента капитализации:

- срок инвестиций — 5 лет;

- ставка ожидаемой доходности для инвестора Rn: 15%;

- ставка возврата: 100%/5 = 20%;

- коэф. капитализации Rk = 15% + 20% = 35%.

Метод Инвуда:

- Ставка реинвестиции (возврата инвестиций) равна ставке доходности.

- При ставке Rn, равной 15%, Rk будет равна 30% (15% + 15%).

Метод Хоскольда:

Ставка реинвестиции устанавливается по доходности ОФЗ, в том случае, когда ставка по инвестиции изначально высока.

- Например, ставка инвестиционной доходности была первоначально установлена в 25%.

- Компания сочла, что возврат капитала по формуле Ринга или Инвуда для нее будет убыточным: в первом случае ставка возврата будет 45%, во втором — 50%.

- Бизнесмены принимают решение производить возврат инвестиций по безрисковой ставке 8.5% (ставке доходности гособлигаций) по методу Хоскольда.

- Коэффициент капитализации составит 33.5% (25% + 8.5%).

Расчет ставки капитализации методом рыночной экстракции

Этот метод применяется, если есть возможность анализа сделок, проведенных фирмами-аналогами, существующими на рынке.

Суть расчета такова:

- производится анализ сделок определенного количества фирм-аналогов;

- рассчитывается усредненное значение коэффициента капитализации Rk по формуле:

Rk1 — коэф. капитализации первой фирмы;

Rkn — коэф. капитализации последней фирмы;

n — количество анализируемых фирм.

Подобный расчет трудно делать при недостатке данных, ведь понятно, что отнюдь не каждая фирма рвется предоставлять достоверную информацию о своей доходности.

Расчет ставки капитализации по ставке дисконтирования

Ставка дисконтирования, в отличие от ставки капитализации, применяется для расчета не текущей, а прогнозируемой прибыли с учетом всех рисков.

Она учитывает, например, такие риски:

- качество управления компанией;

- размер предприятия и влияние конкурирующих фирм;

- финансовую ситуацию (соотношение собственных и заемных средств);

- инфляцию;

- товарный ассортимент и возможности сбыта;

- уровень рыночного спроса и количество возможных клиентов;

- стабильность прибыли и т. д.

Ставка дисконтирования представляет собой сумму безрисковой ставки с процентными значениями возможных рисков. Таким образом она позволяет рассчитать более достоверный коэффициент капитализации Rk, чем метод капитализации доходов. В формулы расчета Rk также входит средний темп роста, который вычитается из ставки дисконтирования.

Чем выше темпы роста, тем меньше коэффициент капитализации, выше доходность и больше оценочная стоимость бизнеса.

Первый способ расчета

Rd — ставка дисконтирования;

g — темпы роста по прогнозу (с учетом прогнозируемого дохода).

Способ расчета по модели Гордона

Здесь g — прогнозируемые темпы роста (с учетом исторических данных по доходности).

В качестве примера возьмем прибыльное агентство недвижимости с положительным темпом роста. Расчет проведем по средним квартальным показателям доходности.

- Средняя выручка за квартал: 780 000 руб.

- Ставка дисконтирования: 18%.

- Средние темпы роста: 5%.

- Ставка капитализации: 18% – 5% = 13%.

- Стоимость агентства: 780 000/0.13 = 6 000 000 руб.

Метод капитализации доходов, учитывающий чистый доход за год и инвестиционные вложения, дает другие цифры:

- Чистая прибыль за год той же компании за год: 3 107 000 руб.

- Коэффициент капитализации (по методу Ринга): 35%.

- Стоимость агентства: 3 107 000/0.35 = 8 877 142.

Завышенная цена агентства получилась из-за следующих факторов:

- доля ивестиций в общей капитализации довольно высока;

- в расчете не учтено дисконтирование денежных потоков на непредсказуемом рынке.

Это доказывает постулат, приведенный в начале статьи о том, что метод капитализации можно использовать для расчета стоимости стабильного, а значит, более дорогого по оценке бизнеса.

Практика Оценки. Как оценить стоимость компании по методу капитализации

ФСС Финансовый директор

Метод капитализации – один из методов оценки бизнеса доходным подходом. По сути это разновидность метода дисконтирования денежных потоков, в рамках которого стоимость компании определяют как текущую стоимость ее будущих доходов. Разница лишь в том, что метод капитализации предполагает стабильность этих доходов (или постоянный темп их роста).

Формула 1. Расчет рыночной стоимости компании методом капитализации

Чтобы оценить стоимость компании методом капитализации предстоит:

- провести ретроспективный анализ деятельности бизнеса и подготовить прогноз изменения дохода в будущем;

- выбрать вид дохода, который будет капитализирован;

- определить период деятельности, за который предстоит капитализировать доход;

- вычислить ставку капитализации;

- рассчитать капитализированные доходы;

- провести итоговые корректировки.

Основная задача этого метода – определить уровень дохода, который впоследствии будет капитализирован. При этом важно выбрать период деятельности компании, результаты которой будут капитализированы.

Как провести ретроспективный анализ бизнеса при оценке стоимости компании методом капитализации

Ретроспективный анализ деятельности компании проводится данным бухгалтерского баланса и отчета о финансовых результатах за последние 3-5 лет, а также управленческой отчетности компании. Он подразумевает анализ финансовых результатов деятельности, выполнения финансового плана, эффективности использования собственного и заемного капитала, выявление резервов увеличения суммы прибыли, рентабельности, улучшения финансового состояния и платежеспособности компании. По результатам этого анализа можно выбрать вид дохода и период производственной деятельности компании, за который предстоит капитализировать этот доход.

Для корректной оценки финансовых результатов (показателя дохода) компании необходимо провести их нормализацию, т.е. исключить статьи, которые имели разовый характер и не будут повторяться в будущем. К таким статьям относят:

- прибыль /убыток от продажи части активов предприятия;

- поступление/ убыток от удовлетворения/ неудовлетворения судебных исков;

- поступление страховых выплат;

- потери от вынужденной остановки производства и т.д.

После нормализации финансовых результатов их нужно привести к текущим ценам. Для этого можно использовать, например индексы потребительских цен, публикуемые на сайте федеральной службы статистики.

Какой показатель дохода выбрать при оценке бизнеса методом капитализации

В качестве доходов, подлежащих капитализации, может быть выбраны показатели:

- чистой прибыли (после уплаты налогов);

- прибыли до уплаты налогов;

- денежного потока;

- выплаченных/ потенциальных дивидендов.

При оценке крупных компаний целесообразно выбирать величину чистой прибыли, а небольших компаний – прибыль до уплаты налогов, поскольку в этом случае устраняется влияние льгот налогообложения.

Величина денежного потока используется при оценке компаний, в активах которых преобладают основные фонды, что позволяет учесть политику капитальных вложений и амортизационных отчислений на предприятии.

Вопрос: Какой вид денежного потока можно использовать при оценке бизнеса методом капитализации

Это может быть денежный поток для всего инвестированного капитала (бездолговой денежный поток) или собственного капитала.

Бездолговой денежный поток не учитывает изменение (рост или уменьшение) задолженности компании по кредитам. На основе этого показателя определяется рыночная стоимость всего инвестированного капитала: как собственного, так и заемного.

Денежный поток для собственного капитала учитывает изменение (рост или уменьшение) задолженности компании по кредитам. На его основе вычисляется рыночная стоимость собственных средств компании.

При выборе того или иного вида денежного потока (прибыли) для оценки бизнеса компании учитывают за счет каких именно средств он формируется. Если за счет собственных средств, то для оценки компании используется денежный поток для собственного капитала. Если же за счет привлечения заемных средств, то используется бездолговой денежный поток.

Вопрос: За какой период стоит капитализировать доход при оценке бизнеса

Сумма дивидендов, как правило, используется при оценке миноритарных пакетов акций, т.к. для мажоритарного акционера привлекательность компании состоит, в основном, не в выгодной дивидендной политике, а в росте ее капитализации.

Стоит заметить, что для капитализации можно использовать перечисленные показатели не только на текущую дату, но и их среднее значение за несколько предыдущих периодов на основании ретроспективных данных, например, за 3-5 лет.

Периодом деятельности компании, результаты которой будут капитализированы, может выступать:

- первый прогнозный год;

- последний отчетный год.

Наиболее правильным вариантом, учитывающим ретроспективную деятельность компании, рассматривают капитализацию дохода, спрогнозированного на последующий после даты оценки год.

Как определить ставку капитализации для оценки стоимости компании

Ставка капитализации чаще всего рассчитывается на основе ставки дисконтирования с учетом долгосрочных темпов роста денежного потока. Методы расчета ставки дисконтирования зависят от того, к какому виду денежного потока она применяется.

Есть несколько моделей построения ставки капитализации на основе ставки дисконтирования в зависимости разных параметров, например, от уровня прогнозного дохода и период прогноза (модели Гордона, Ринга, Инвуда).

Модель Гордона. Предполагает бесконечную продолжительность функционирования бизнеса и стабильные темпы роста денежного потока. В рамках этой модели определяют ставку для прогнозного или текущего года. В первом случае используют общепринятую расчетную формулу. Во втором случае (при расчете ставки для текущего года) используютформулу 2

Формула 2. Расчет ставки капитализации методом Гордона для текущего года

Модель Ринга. Данная модель исходит из необходимости соблюдения следующих условий:

- конечная продолжительность функционирования актива, при которой его остаточная стоимость равна нулю;

- ожидаемый доход меньше первоначальных инвестиций;

- известно оставшееся время жизни актива.

Эта модель редко применяема, потому что в рамках нее предполагается, что доходы будет ежегодно снижаться.

Формула 3. Расчет ставки капитализации методом Ринга

Модель Инвуда. Используют при следующих допущениях:

- конечная продолжительность функционирования бизнеса;

- ожидаемый доход меньше первоначальных инвестиций;

- остаточная стоимость будет равна нулю по истечении некоторого количества периодов.

Это более популярная модель, поскольку в качестве прогнозного периода подразумевает весь срок использования объекта, до полного его обесценения.

Формула 4. Расчет ставки капитализации методом Инвуда

Вопрос: Можно ли определить ставку капитализации без учета ставки дисконтирования

Определение ставки капитализации на основе ставки дисконтирования – самый распространенный способ, однако существуют другие метода расчета этой ставки капитализации, среди которых можно выделить:

1. Метод анализа рыночных данных. Ставка капитализации согласно этому методу определяется на основе рыночной информации о доходах и ценах продажи сопоставимых компаний;

2. Метод срока окупаемости инвестиций. Метод предполагает расчет ставки капитализации на основе период окупаемости инвестиций.

Вопрос: Как определить капитализированные доходы компании

На этом этапе оценке бизнеса методом капитализации предстоит определить предварительную стоимость бизнеса (капитализированные доходы компании). Определяют ее по формуле 1, на основе величины дохода, который предстоит капитализировать и ставки капитализации.

Эта стоимость компании будет предварительной, т.к. для определения итоговой стоимости полученный показатель стоимости необходимо скорректировать на избыточные и не операционные активы, не принимающие участия в формировании денежного потока, избыток (дефицит) собственного оборотного капитала, а также на сальдированную величину отложенных налоговых активов и отложенных налоговых обязательств.

К не операционным активам могут быть отнесены:

- устаревшие или не введенные в работу нематериальные активы;

- недвижимое имущество, не участвующее в производственном процессе;

- объекты незавершенного строительства;

- нефункционирующие доходные вложения в материальные ценности и финансовые вложения.

Источник: Пресс-центр АКГ “ДЕЛОВОЙ ПРОФИЛЬ” (GGI), ФСС “Финансовый директор”

Юлия Белогорцева, Партнер практики Оценка АКГ «ДЕЛОВОЙ ПРОФИЛЬ», 31.03.2015

Метод прямой капитализации применяется для расчета текущей стоимости бизнеса, если имеются достоверные ретроспективные данные для оценки дохода предприятия. При этом, как было отмечено выше, будущие доходы объекта бизнеса являются достаточно стабильными в каждый последующий период времени и приблизительно будут равны текущим доходам или темпы роста будущих доходов будут умеренными.

В качестве дохода используется прибыль до вычета процентов и финансовых издержек, чистая прибыль, чистый денежный поток, величина выплачиваемых дивидендов. Выбор вида дохода зависит от специфики бизнеса.

Предварительная стоимость объекта бизнеса по методу прямой капитализации доходов определяется на основе учета ежегодного дохода ПР и ставки капитализации Ккап по формуле

Очевидно, что чем меньше значение ставки капитализации, тем больше будет стоимость объекта бизнеса при постоянстве ежегодного дохода и наоборот.

Оценка стоимости бизнеса по методу капитализации доходов является достаточно простым методом, отражает непосредственно рыночную конъюнктуру.

Метод не следует применять, если отсутствует информация о рыночных сделках, если объект бизнеса не имеет стабильных доходов.

Пример 19. Определить стоимость бизнеса по производству продукции вида А на основе информации, представленной в табл. 4.3.

Расчет бизнеса по производству продукции вида А

Исходная информация для оценки

1. Стоимость производственного здания, тыс. руб.

2. Срок полезной жизни производственного здания

3. Ставка доходности для производственного здания

4. Стоимость земельного участка, тыс. руб.

5. Ставка доходности от земельного участка, %

6. Годовой объем производства и продаж, ед.

6. Цена реализации, тыс. руб.

7. Выручка от продажи продукции, тыс. руб.

48 000 х 1,780 = 85 440

8. Затраты на производство и сбыт продукции, тыс. руб.

9. Срок эксплуатации производственной линии, лет

10. Ставка доходности аналога производственной линии

11. Ставка капитализации для производственного здания

12. Ставка капитализации для производственной линии

13. Чистый годовой доход от производства продукции до уплаты налогов, тыс. руб. (стр. 7 — стр. 8)

85 440 – 66 643 = = 18 797

14. Чистый доход, относимый на земельный участок, тыс. руб. (стр. 3 х стр. 4 : 100%)

3 400 х 0,08 = 272

15. Чистый доход, относимый на производственное здание, тыс. руб. (стр. 1 х стр. 11)

25 600×0,1133 = 2 900

16. Чистый годовой доход, относимый на производственную линию, тыс. руб. (стр. 13 —стр. 14 —стр. 15)

18 797-272-2 900 = = 15 625

17. Стоимость бизнеса, тыс. руб.

15 625:0,3004 = = 52 014

В качестве дохода в этом примере используется чистый годовой доход от производства и продажи продукции до вычета налогов, определяемый как разность между выручкой от продажи запланированного объема продукции и затратами на производство и сбыт. Учитывая, что составными частями бизнеса являются производственное здание и производственная линия, для каждой составляющей рассчитывалась своя ставка капитализации. Для расчета ставки капитализации производственного здания учитываем ставку дохода на инвестиции в аналогичные объекты (по условию 8%) и оставшийся срок его эксплуатации 30 лет.

Коэффициент возмещения (возврата) капитала для производственного здания:

Ставка капитализации для производственного здания при ставке возмещения 3,33%:

Для расчета ставки капитализации для производственной линии учитываем годовую ставку доходности от аналога (25%) и оставшийся срок эксплуатации восемь лет.

Коэффициент возмещения для производственной линии:

Ставка капитализации для производственной линии:

Чистый доход, относимый на землю ЧД3, определяем как произведение текущей стоимости земельного участка и коэффициента капитализации для земли (расчет в стр. 14 табл. 4.3). Чистый доход, относимый на производственное здание ЧД,ф1, определяем как произведение текущей стоимости здания и коэффициента капитализации для производственного здания (расчет в стр. 15 табл. 4.3).

Чистый доход, относимый на производственную линию, определяем по формуле

Стоимость производственной линии для производства продукции А определяется по формуле

Результаты расчетов приведены в табл. 4.3. На основе проведенных расчетов следует, что прогнозируемый чистый годовой доход от производственной линии составит 15 625 тыс. руб., при сохранении рассмотренных условий ориентировочная стоимость бизнеса составит 52 014 тыс. руб.

Пример 20. Предприниматель для выпуска продукции, пользующейся спросом, планирует установить оборудование, стоимость которого 7500 тыс. руб., срок полезной жизни десять лет, максимальная дневная производительность 4000 ед. продукции. На основе анализа предприятий-аналогов, расположенных в данной местности, степень загрузки такого оборудования составляет 0,65, 0,58 и 0,70, ставка капитализации по аналогам 35%. По прогнозу вероятность загрузки оборудования на 65 и 70% может составить 30 и 28%. Условия функционирования: цена продажи единицы продукции — 2 тыс. руб.; прямые материальные затраты на производство продукции составляют 25% от цены; прямые трудовые затраты с отчислениями составляют 20% цены реализации. Для мотивации труда предполагается увеличение заработной платы на 3 и 5%, если степень загрузки оборудования будет 65 и 70%. Годовые затраты на техобслуживание и ремонт — 12% от стоимости оборудования. Для организации производства потребуется взять в аренду производственное помещение площадью 20 м 2 . Арендная плата в месяц — 1,2 тыс. руб./м 2 . Прочие виды расходов составят по прогнозу 4% операционного дохода. Безрисковая ставка реинвестирования 7%. Определить стоимость бизнеса и оценить влияние степени загрузки оборудования на стоимость бизнеса.

Для решения составим аналитическую табл. 4.4.

Определение стоимости бизнеса методом прямой капитализации чистой прибыли

1. Максимальная загрузка оборудования вдень, ед.

2. Коэффициент полезного использования,

3. Вероятность загрузки для нового производства, Р3

4. Цена реализации единицы, тыс. руб.

5. Количество рабочих дней в месяц, Др, дни

6. Количество произведенных деталей в день по варианту, ед.

4 000 х х 0,58 = = 2 320

4 000 х х 0,65 = = 2 600

4 000 х х 0,70 = = 2 800

7. Количество произведенной продукции за год, ед. (стр. 6 х стр. 5×12 месяцев)

8. Операционный доход за год по варианту, тыс. руб. (стр. 4 х стр. 7)

9. Операционный доход за год с учетом вероятности варианта, тыс. руб. (стр. 8 х стр. 2)

10. Средневзвешенный операционный доход за год, тыс. руб.

561 254 + 449 280 + + 451 584= 1462 118

И. Материальные затраты на производство, тыс. руб. (25% х стр. 8)

12. Заработная плата с начислениями в год, тыс. руб. (стр. 8 х 20%)

13. Доплата с учетом мотивации труда, тыс. руб.

299 520 х х 0,03 = = 8 986

322 560 х х 0,05 = = 16 128

14. Годовые затраты на техобслуживание и ремонт оборудования, тыс. руб.

15. Амортизационные отчисления, тыс. руб.

16. Арендная плата, тыс. руб.

17. Прочие виды расходов, тыс. руб. (4% х х стр. 8)

18. Прямые затраты на продукцию, тыс. руб.(стр. 11 + стр. 12)

19. Накладные расходы на продукцию, тыс. руб. (стр. 13 + стр. 14 + стр. 15 + стр. 16 +

20. Общие расходы на продукцию, тыс. руб. (стр. 18 + стр. 19)

21. Общие расходы с учетом вероятности загрузки по варианту, тыс. руб. (стр. 3 х стр. 20)

22. Средневзвешенные расходы за год, тыс. руб.

275 829 + 223 424 + + 226 335 = 725 588

23. Прогнозируемая прибыль до вычета налога на прибыль по варианту, тыс. руб. (стр. 8 — стр. 20)

24. Прогнозируемая прибыль после вычета налога на прибыль, тыс. руб. (стр. 23 х 0,76)

25. Прогнозируемая прибыль после вычета налога на прибыль с учетом вероятности загрузки оборудования по варианту, тыс. руб. (стр. 3 х стр. 24)

26. Средневзвешенная прибыль после вычета налога на прибыль, тыс. руб.

216 924+ 171 650 + + 171 189 = 559 763

27. Ставка капитализации бизнеса

28. Стоимость бизнеса по каждому варианту, тыс. руб. (стр. 24 : стр. 27)

29. Средневзвешенная стоимость бизнеса, тыс. руб.

559 760 : 0,4224 = = 1 325 189

Учитывая возможную степень загрузки оборудования, определим объем производства в день и за год по каждому варианту. Выпуск продукции в день с учетом максимальной загрузки Утах и коэффициента полезного использования Кис:

Результаты расчетов — в табл. 4.4 стр. 6. Выпуск продукции за год по каждому варианту:

Определим средний годовой доход предприятия, учитывая прогнозируемую вероятность загрузки по каждому варианту’ по формуле

где В| — операционный доход по перовому варианту

Р — вероятность загрузки оборудования по первому варианту'(результаты расчетов представлены в стр. 8—10).

Средневзвешенный операционный доход от производства продукции с учетом вероятности появления каждого варианта составит 1 462 118 тыс. руб.

Рассчитаем совокупные затраты в год по каждому варианту’, используя исходную информацию. Основные виды затрат:

- • прямые материальные — по условию составляют 25% от цены или от операционного дохода (стр. 11);

- • заработная плата — 20% от цены или операционного дохода (стр. 12);

- • затраты на мотивацию труда: если степень загрузки оборудования будет повышаться по сравнению с первым вариантом, то предприятие будет повышать заработную плату на 3 и 5% (стр. 13);

- • затраты на техобслуживание и ремонт составляют 12% от первоначальной стоимости:

• амортизационные отчисления рассчитываем линейным способом с учетом первоначальной стоимости и срока полезного действия (10 лет):

Нам = 1 : Т= 1: 10 = 0,10 AM = 0,10x 7500 тыс. руб. = 750 тыс. руб. (стр. 15);

• арендная плата рассчитывается с учетом площади производственного оборудования 20 м 2 , арендная плата за месяц — 1,2 тыс. руб./м 2 , арендные платежи за год составят:

• прочие виды расходов — 4% от операционного дохода (стр. 17).

На основе полученных данных общие прямые расходы (прямые материальные и прямые трудовые расходы) и общие накладные расходы по каждому варианту приведены в стр. 18 и стр. 19. Расчеты прибыли по каждому варианту до налогообложения и после налогообложения, а также значение средневзвешенной чистой прибыли в результате осуществления бизнеса представлены в стр. 23—26.

Для оценки стоимости бизнеса рассчитаем значение ставки капитализации, учитывая, что безрисковая ставка реинвестирования 7%, ставка капитализации объектов-аналогов — 30%.

Норма возврата на инвестиции при ставке 7% и срока службы оборудования 10 лет составит:

Ставка капитализации для оценки бизнеса:

На основе полученных данных следует, что с учетом возможных вариантов загрузки оборудования средневзвешенный операционный доход за год составит 1 462 118 тыс. руб., средневзвешенная прибыль после вычета налога на прибыль от производства и продажи продукции — 559 763 тыс. руб., рентабельность продаж по чистой прибыли — 38,28% (559 763 : I 462 118 х 100%), средневзвешенная стоимость бизнеса — 1 325 189 тыс. руб.

Оценим влияние уровня загрузки на стоимость бизнеса. При использовании оборудования на 58% от максимальной мощности операционный доход — 1 336 320 тыс. руб., чистый доход после выплаты налога на прибыль — 16 485 тыс. руб., рентабельность продаж — 38,65%. При использовании оборудования на 70% операционный доход — 1 612 800 тыс. руб., прибыль после выплаты налога на прибыль — 611 391 тыс. руб., рентабельность продаж — 37,91%. Значит, при увеличении степени загрузки оборудования на 12% операционный доход увеличится на 276 480 тыс. руб. (1 612 800 — 1 336 320), или на 20,69%, чистая прибыль после выплаты налога на прибыль увеличивается на 94 906 тыс. руб. (61 1 391 — 516 485), или на 18,38%, и стоимость бизнеса также увеличится на 224 683 тыс. руб. (1 447 422 — 1 222 739), или на 18,38%. При увеличении степени загрузки оборудования на 1% при указанных условиях стоимость бизнеса увеличилась на 1,53% (18,38 : 12).

Пример 21. Текущий годовой доход в объект бизнеса — 3500 тыс. руб., ставка доходности — 18%. По прогнозу ожидается, что в последующие шесть лет стоимость объекта бизнеса может возрасти при оптимистичном развитии экономических событий на 48%, наиболее вероятном развитии — на 32%, а при пессимистичном прогнозе — на 10%. Определить коэффициент капитализации, текущую стоимость объекта бизнеса и стоимость перепродажи через шесть лет, учитывая, что вероятность оптимистичного прогноза 20%, пессимистичного прогноза — 30%.

Рассчитаем ставку фактора возмещения с учетом ставки доходности 18% на инвестиции:

Текущая стоимость объекта оценки:

Стоимость перепродажи объекта с учетом 10% прироста стоимости:

Используя значения текущей стоимости объекта и стоимости перепродажи объекта, рассчитаем средневзвешенные значения этих показателей. Результаты расчетов сведены в табл. 4.5.

Расчет текущей стоимости объекта бизнеса и перепродажи с учетом прироста его стоимости

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.