Описание страницы: до пятницы нужно отчитаться по транспортному и земельному налогам от профессионалов для людей.

Содержание

- 1 До пятницы нужно отчитаться по транспортному и земельному налогам

- 2 До 1 февраля нужно отчитаться по транспортному и земельному налогам

- 3 До 1 февраля организации должны отчитаться по транспортному и земельному налогу

- 4 До 1 февраля компании должны отчитаться по транспортному и земельному налогам

- 5 До 1 февраля организации должны отчитаться по транспортному и земельному налогу

- 6 До 1 февраля организации должны отчитаться по транспортному и земельному налогу

- 7 29 Января 2016 Не забудьте отчитаться по транспортному и земельному налогам

- 8 До 1 февраля организации должны отчитаться по транспортному и земельному налогу

- 9 Декларация по транспортному налогу за 2018 год (образец заполнения)

- 10 Кто и когда должен сдавать декларацию по транспортному налогу

До пятницы нужно отчитаться по транспортному и земельному налогам

ФНС РФ напоминает организациям о сроке сдачи деклараций по транспортному и земельному налогам. Сделать это нужно не позже 01.02.2019.

Поскольку оба налога региональные, сроки их оплаты утверждаются законами субъектов, в которых находятся компании. На сайте ФНС РФ есть сервис «Справочная информация о ставках и льготах имущественных налогов». Выбрав вид налога и субъекта, можно узнать срок его перечисления в бюджет. Например, московским предприятиям оплатить налог на транспорт за 2018 год нужно до 05.02.2019.

Декларация по транспорту не изменилась. Продолжает свое действие форма, утвержденная Приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668. Отчитываться за 2019 год придется уже по новой форме согласно Приказу ФНС РФ от 26.11.2018 № ММВ-7-21/664@.

А вот по земельным обязательствам декларация обновлена. Утвердил ее Приказ ФНС РФ от 30.08.2018 № ММВ-7-21/509@.

О том, как составить декларацию по транспортному налогу, читайте здесь, по земельному — здесь.

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

До 1 февраля нужно отчитаться по транспортному и земельному налогам

До 1 февраля 2019 года организациям нужно подать в налоговые органы декларации по транспортному и земельному налогам за 2018 год. Об этом напоминает пресс-служба ФНС России.

Сроки уплаты налогов установлены законами субъектов РФ о транспортном налоге и муниципальными нормативными правовыми актами о земельном налоге.

| Видео (кликните для воспроизведения). |

Доработанные с учетом последних законодательных изменений формы и форматы отчетности утверждены приказами ФНС России от 05.12.2016 № ММВ-7-21/668@ и от 30.08.2018 № ММВ-7-21/509@.

ФНС обращает внимание, что при заполнении отчетности также нужно руководствоваться разъяснениями, приведенными в письмах от 07.06.2018 № БС-4-21/11067@, от 21.08.2018 № СД-4-21/16188@, от 24.09.2018 № БС-4-21/18640@.

Подробнее о том, как заполнить декларации по транспортному налогу, читайте здесь. Пример заполнения декларации по земельному налогу – в этой публикации.

Для тех, кто вносит плату в систему «Платон», мы раскрыли нюансы заполнения декларации здесь.

До 1 февраля организации должны отчитаться по транспортному и земельному налогу

До 1 февраля включительно налогоплательщики-организации должны подать декларации по земельному и транспортному налогу за 2018 год (п. 3 ст. 363.1, п. 3 ст. 398 Налогового кодекса). Сроки уплаты устанавливаются законами субъектов Федерации о транспортном налоге и муниципальными нормативными правовыми актами о земельном налоге. При этом срок для уплаты данных налогов не может быть установлен ранее 1 февраля (абз. 2 п. 1 ст. 363, абз. 2 п. 1 ст. 397 НК РФ).

Форма декларации по транспортному налогу содержится в приказе ФНС России от 5 декабря 2016 г. № ММВ-7-21/668@. Декларацию по земельному налогу нужно подать по новой форме. При этом перед отправкой декларацию по земельному налогу можно проверить по новым контрольным соотношениям.

Напомним, что с 1 января 2019 года вступили в силу изменения в порядок налогообложения транспортных средств и земельных участков.

До 1 февраля компании должны отчитаться по транспортному и земельному налогам

С 1 января 2019 г. вступили в силу изменения в порядок налогообложения транспортных средств и земельных участков

До 1 февраля включительно налогоплательщики-компании должны подать декларации по земельному и транспортному налогу за 2018 г. Сроки уплаты устанавливаются законами субъектов РФ о транспортном налоге и муниципальными нормативными правовыми актами о земельном налоге. При этом срок для уплаты этих налогов не может быть установлен ранее 1 февраля 2019 г., сообщает ГАРАНТ.

Форма декларации по транспортному налогу содержится в приказе ФНС России от 5 декабря 2016 г. № ММВ-7-21/668@. Декларацию по земельному налогу необходимо подать по новой форме. При этом перед отправкой декларацию по налогу на землю можно проверить по новым контрольным соотношениям.

Напомним, что с 1 января 2019 г. вступили в силу изменения в порядок налогообложения транспортных средств и земельных участков.

Минкомсвязь разрабатывает очередной законопроект о едином ID-документе гражданина РФ. И хотя инициативу еще не представили, ее уже поддержали 60% россиян. Но готовы ли чиновники, их инфраструктура и сами граждане к таким переменам? Подробности и мнения экспертов ИТ-отрасли – далее.

Проект Постановления № 272 ворвался на рынок грузоперевозок

Обновлён порядок ведения госреестров

Как установлено судами, ИП приобрел и зарегистрировал транспортное средство грузовой автомобиль КАМАЗ 4308-СЗ, мощностью 237 л.с. Вместе с тем, в связи с непредставлением регистрирующим органом информации о постановке на учет данного автомобиля, транспортный налог инспекцией не исчислялся, налоговое уведомление предпринимателю за указанный период не направлялось, налог предпринимателем не уплачивался. Данные обстоятельства п

26.10.2016

Суды пришли к обоснованным выводам о том, что принадлежащие обществу водные транспортные средства подлежат классификации в целях налогообложения как несамоходные транспортные средства, в отношении которых определена валовая вместимость, и что налоговая база в отношении данных транспортных средств определяется на основании подп. 2 п. 1 ст. 259 НК РФ, как валовая вместимость в регистровых тоннах. Оснований для определения нало

Налоговый орган доначислил компании земельный налог. По мнению ИФНС, предприятие неверно применило налоговую льготу.

Итог: суд отказал в удовлетворении заявленных требований, так как доводы налогового органа были подтверждены.

Компании был доначислен земельный налог в связи с неправомерным неприменением повышающего коэффициента при исчислении земельного налога.

Итог: арбитры поддержали позицию налогового органа, так как общество не представило доказательства осуществления строительства жилых домов и ввода в эксплуатацию.

Суды пришли к выводу о том, что принадлежащие ООО на праве собственности спорные земельные участки не заняты жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса, в связи с чем у заявителя отсутствует право на применение в проверяемых налоговых периодах льготной ставки земельного налога в размере 0,3%.

Отчетность по земельному налогу — кому, куда и как ее сдавать, как правильно заполнить? В данной статье мы постараемся разъяснить все вопросы, связанные с отчетностью по земельному налогу.

Отчетностью по земельному налогу (ЗН) является соответствующая декларация. При этом обязанность ее сдачи лежит не на всех плательщиках ЗН, а только на организациях (п. 1 ст. 398 НК РФ).

До налога за 2015 г. земельную декларацию также подавали индивидуальные предприниматели, однако с 01.01.2015 закон от 04.11.2014 № 347-ФЗ внес в главу 31 НК РФ изменения, распространившие на ИП порядок уплаты земельного налога, действующий для физлиц (на основании налогового уведомления), а также снявшие с предпринимателей обязанность по представлению декларации.

Декларация по земельному налогу представляется организациями по истечении отчетного периода, которым является календарный год (п. 1 ст. 398, п. 1 ст. 393 НК РФ). В течение года отчитываться не нужно даже в том случае, если местные власти, вводя налог, установили отчетные периоды. В этом случае вы уплачиваете авансовые платежи, но никаких расчетов в ИФНС не подаете.

Крайний срок сдачи декларации — 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Если этот день выпадает на выходной, срок сдачи переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Например, так было в 2015 г., когда сдача декларации за 2014 г. отсрочилась до 02.02.2015.

В общем случае декларация по земельному налогу подается в ИФНС по месту нахождения земельного участка (п. 1 ст. 398 НК РФ), однако крупнейшие налогоплательщики сдают ее в ту инспекцию, в которой состоят на учете в этом качестве (п. 4 ст. 398 НК РФ).

Если земельных участков у организации несколько, они находятся в разных муниципальных образованиях, но все эти территории контролирует один налоговый орган, допускается представлять одну общую декларацию, в которой на каждый участок заполняется отдельный раздел 2. Это подтверждает ФНС РФ в письме от 07.08.2015 № БС-4-11/13839.

В настоящее время применяется форма и порядок заполнения декларации, утв. приказом ФНС России от 28.10.2011 № ММВ-7-11/696@ (в ред. от 14.11.2013).

- Титульный лист.

- Раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчет налоговой базы и суммы земельного налога».

Титульный лист заполняется в порядке, обычном для всех деклараций, поэтому на нем мы останавливаться не будем и рассмотрим подробно лишь показатели разделов 1 и 2.

Раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Данный раздел предусматривает 2 блока строк 010–040. Это необходимо для того, чтобы заполнить декларацию по земельным участкам, находящимся в пределах одного муниципального образования, но имеющим различные коды ОКТМО, или если налог по ним перечисляется на разные КБК (в зависимости от категории земель). На несколько участков с одинаковыми ОКТМО и КБК заполняется один блок.

В разделе отражаются:

- в строке 010 — КБК;

- в строке 020 — код ОКТМО;

- в строке 021 — сумма исчисленного налога, подлежащего уплате по соответствующим КБК и ОКТМО (это сумма строк 280 всех разделов 2 с соответствующими КБК и ОКТМО);

- в строках 023, 025 и 027 — авансовые платежи за I, II и III кварталы соответственно;

- в строках 030 и 040 — сумма налога к доплате/уменьшению (это положительная/отрицательная разница между исчисленным налогом и авансовыми платежами).

Раздел 2. Расчет налоговой базы и суммы земельного налога

Раздел 2 заполняется отдельно (п. 5.1 Порядка заполнения декларации):

- по каждому земельному участку;

- по каждой доле земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения);

- по каждой доле в праве на земельный участок.

| Видео (кликните для воспроизведения). |

В самом верхнем поле (после ИНН и КПП) нужно указать кадастровый номер земельного участка.

- в строке 010 — КБК;

- в строке 020 — ОКТМО;

- в строке 030 — код категории земель (берется из справочника категорий земли, приведенного в приложении № 5 к Порядку заполнения декларации);

- в строке 050 — кадастровая стоимость (доля) участка;

- в строке 060 — доля налогоплательщика в праве на участок;

- в строках 070–120 приводятся код и сумма льгот по налогу;

- в строке 130 — налоговая база с учетом льгот;

- в строке 140 — ставка налога;

- в строке 150 — количество полных месяцев владения участком в течение года;

- в строке 160 — коэффициент Кв, который рассчитывается делением значения строки 150 на 12 (число календарных месяцев в налоговом периоде), при этом значение приводится в виде десятичной дроби с 4 знаками после запятой;

- в строке 170 — сумма исчисленного налога: стр. 170 = (стр. 130 x стр. 140 x стр. 160) : 100.

Строки 180–270 заполняются при использовании различных льгот.

Сумма налога, исчисленная к уплате в бюджет с учетом льгот, отражается по строке 280.

Перед сдачей декларации целесообразно самостоятельно проверить правильность ее заполнения с помощью контрольных соотношений из письма ФНС России от 30.05.2014 № БС-4-11/10399.

До 1 февраля организации должны отчитаться по транспортному и земельному налогу

29.01.2019 12 Просмотров

Gorodenkoff / Depositphotos.com

До 1 февраля включительно налогоплательщики-организации должны подать декларации по земельному и транспортному налогу за 2018 год (п. 3 ст. 363.1, п. 3 ст. 398 Налогового кодекса). Сроки уплаты устанавливаются законами субъектов Федерации о транспортном налоге и муниципальными нормативными правовыми актами о земельном налоге. При этом срок для уплаты данных налогов не может быть установлен ранее 1 февраля (абз. 2 п. 1 ст. 363, абз. 2 п. 1 ст. 397 НК РФ).

Форма декларации по транспортному налогу содержится в приказе ФНС России от 5 декабря 2016 г. № ММВ-7-21/668@. Декларацию по земельному налогу нужно подать по новой форме. При этом перед отправкой декларацию по земельному налогу можно проверить по новым контрольным соотношениям.

Напомним, что с 1 января 2019 года вступили в силу изменения в порядок налогообложения транспортных средств и земельных участков.

До 1 февраля организации должны отчитаться по транспортному и земельному налогу

4 недели назад Налоги Оставить комментарий 24 Просмотры

До 1 февраля включительно налогоплательщики-организации должны подать декларации по земельному и транспортному налогу за 2018 год (п. 3 ст. 363.1, п. 3 ст. 398 Налогового кодекса). Сроки уплаты устанавливаются законами субъектов Федерации о транспортном налоге и муниципальными нормативными правовыми актами о земельном налоге. При этом срок для уплаты данных налогов не может быть установлен ранее 1 февраля (абз. 2 п. 1 ст. 363, абз. 2 п. 1 ст. 397 НК РФ).

Форма декларации по транспортному налогу содержится в приказе ФНС России от 5 декабря 2016 г. № ММВ-7-21/668@. Декларацию по земельному налогу нужно подать по новой форме. При этом перед отправкой декларацию по земельному налогу можно проверить по новым контрольным соотношениям.

Напомним, что с 1 января 2019 года вступили в силу изменения в порядок налогообложения транспортных средств и земельных участков.

Юрлицо не вправе самостоятельно исключить НДС из кадастровой стоимости объекта в целях уплаты налога на имущество

Установлен порядок подсчета страхового стажа для установления страховых пенсий физлицам, применяющим НПД

В апреле этого года во всех налоговых инспекциях страны пройдут «Дни открытых дверей» по НДФЛ

В апреле этого года во всех налоговых инспекциях страны пройдут «Дни открытых дверей» по НДФЛ

ФНС России поручила провести в инспекциях 4-5 апреля, 25-26 апреля 2019 года с 9.00 до …

29 Января 2016 Не забудьте отчитаться по транспортному и земельному налогам

По земельному налогу налогоплательщики – организации должны сдать декларацию за 2015 год по месту нахождения земельного участка (п. 1 ст. 398 НК РФ). Физлица и ИП декларацию подавать не обязаны. Однако данное правило для ИП действует только с этого года. Ранее ИП сдавали декларацию по итогам года так же, как и организации.

Форма декларации по земельному налогу утверждена приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696@.

По транспортному налогу отчитаться нужно также только организациям. Они должны представить декларацию за 2015 год по месту нахождения транспортных средств – под ним НК РФ понимает место нахождения организации или ее обособленного подразделения. Исключение составляют транспортные средства, относящиеся к водным или воздушным. В первом случае местом нахождения средства будет признаваться место его государственной регистрации, а во втором – место нахождения только самой организации, без учета обособленных подразделений (п. 5 ст. 83, п. 1 ст. 363.1 НК РФ). Форма декларации по этому налогу утверждена приказом ФНС России от 20 февраля 2012 г. № ММВ-7-11/99@.

Обращаем внимание, что крупнейшие налогоплательщики отчитываются по транспортному и земельному налогам в инспекции по месту учета в качестве крупнейших налогоплательщиков вне зависимости от места нахождения земельного участка или транспортного средства (п. 4 ст. 398, п. 4 ст. 363.1 НК РФ). Критерии отнесения организаций к крупнейшим налогоплательщикам утверждены приказом ФНС России от 16 мая 2007 г. № ММ-3-06/308@. Это, в частности, показатели финансово-экономической деятельности за год (суммарный объем доходов, размер активов и др.), наличие специального разрешения (лицензии) на право осуществления юрлицом конкретного вида деятельности и др.

Вот и наступил 2019 год, который уже ознаменовался для плательщиков ЕСХН возможным повышением суммы их налоговых обязательств. Неожиданно они стали плательщиками одного из самых сложных и условных в расчетах налогов – НДС, ставка по которому еще и повысилась с 2019 года. Правда, плательщикам ЕСХН предоставлена возможность по‑прежнему не платить НДС, только теперь они такую возможность не получат автоматически, а должны совершить определенные действия – подать уведомление о таком освобождении. В частности, возникает вопрос, когда его можно подать и что случится, если уже наступил 2019 год, а оно не подано.

Какие потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов (МПЗ) можно учесть для целей исчисления налога на прибыль? Что такое естественная убыль и как она нормируется? Какие проблемы возникают у налогоплательщиков при практическом применении соответствующих норм НК РФ? Ответы на эти и другие вопросы об учете потерь от недостач и порчи МПЗ – в предложенном материале.

В России расширят практику применения налогового мониторинга, которая позволяет сократить налоговые проверки бизнеса в обмен на его открытость перед фискальными органами. Сейчас этим инструментом пользуются лишь крупные структуры, но скоро он станет доступен компаниям поменьше. Законопроект готовит министерство финансов.

Физическое лицо, даже если оно не зарегистрировано в качестве индивидуального предпринимателя, при сдаче в аренду принадлежащего ему нежилого помещения становится плательщиком НДС в отношении полученного от арендатора дохода. На это не раз указывали компетентные органы, а также высшие судьи. Причем ФНС обращала внимание на такие решения, включая их в обзор важных правовых позиций по вопросам налогообложения. Обозначенный подход, понятно, приведет к ответственности «не заметившего» своей предпринимательской деятельности «физика»-арендодателя: с него взыщут НДС, пени и штраф. Но как при этом будет произведен расчет налога относительно полученной суммы дохода: с применением базовой или расчетной ставки?

В соответствии со ст. 152 Трудового кодекса сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. Поскольку необходимость соблюдения данного требования не поставлена законодателем в зависимость от порядка учета рабочего времени, указанная норма применяется и в отношении работников, которым установлен суммированный его учет.

До 1 февраля организации должны отчитаться по транспортному и земельному налогу

29.01.2019 12 Просмотров

Gorodenkoff / Depositphotos.com

До 1 февраля включительно налогоплательщики-организации должны подать декларации по земельному и транспортному налогу за 2018 год (п. 3 ст. 363.1, п. 3 ст. 398 Налогового кодекса). Сроки уплаты устанавливаются законами субъектов Федерации о транспортном налоге и муниципальными нормативными правовыми актами о земельном налоге. При этом срок для уплаты данных налогов не может быть установлен ранее 1 февраля (абз. 2 п. 1 ст. 363, абз. 2 п. 1 ст. 397 НК РФ).

Форма декларации по транспортному налогу содержится в приказе ФНС России от 5 декабря 2016 г. № ММВ-7-21/668@. Декларацию по земельному налогу нужно подать по новой форме. При этом перед отправкой декларацию по земельному налогу можно проверить по новым контрольным соотношениям.

Напомним, что с 1 января 2019 года вступили в силу изменения в порядок налогообложения транспортных средств и земельных участков.

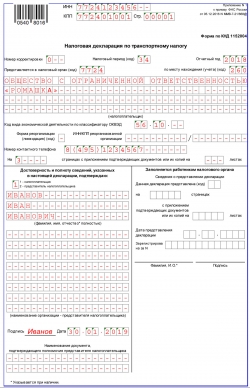

Декларация по транспортному налогу за 2018 год (образец заполнения)

Декларация по транспортному налогу за 2018 год (образец)

Организации – владельцы транспортных средств должны ежегодно отчитываться по транспортному налогу в ИФНС по месту регистрации транспортного средства (п. 1 ст. 363.1 НК РФ). Исключение предусмотрено только для собственников авто, не являющихся объектом налогообложения и указанных в п. 2 ст. 358 НК РФ.

Крупнейшие налогоплательщики — владельцы транспортных средств сдают налоговую декларацию по транспортному налогу в ИФНС по месту регистрации в качестве крупнейшего налогоплательщика (п. 4 ст. 363.1 НК РФ).

Налоговая служба подготовила законопроект, согласно которому юридическим лицам больше не придется сдавать декларацию по транспортному налогу, а так же декларацию по земельному налогу. Организации, как и прежде, будут уплачивать транспортный и земельный налоги в бюджет, а проверяющие со своей стороны будут сверять уплаченную сумму с расчетной величиной.

Отмена деклараций по транспортному и земельному налогу, несомненно, облегчит жизнь бухгалтеров.

Согласие президента России Владимира Владимировича Путина на отмену данных деклараций уже получено. Остается дождаться внесения соответствующих поправок в Налоговый кодекс РФ.

Налоговая декларация по транспортному налогу представляется в налоговый орган не позднее 1-го февраля следующего года (п. 3 ст. 363.1 НК РФ).

Если последний день сдачи отчетности совпадает с выходным или праздничным днем, то срок переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам 2018 года сдать налоговую декларацию по транспортному налогу без штрафа со стороны проверяющих нужно в срок не позднее 1 февраля 2019 года.

Согласно нормам действующего законодательства РФ декларация по авансовым платежам по транспортному налогу не сдается (п. 47 ст. 2 Закона от 27.07.2010 № 229-ФЗ).

Налоговая декларация по транспортному налогу (бланк), а так же порядок ее заполнения утвержден Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@.

Порядок расчета транспортного налога и срок уплаты

Величина транспортного налога за год определяется как произведение ставки налога и мощности двигателя (тяги реактивного двигателя, валовой вместимости) транспортного средства (п. 2 ст. 362, п. 1 ст. 359 НК РФ).

Ставки транспортного налога, сроки уплаты налога и авансовых платежей по нему устанавливаются в каждом регионе отдельно (п. 1 ст. 361, п. 6 ст. 362, п. 1 ст. 363 НК РФ). При этом срок уплаты налога за год не должен быть установлен ранее 1 февраля следующего года (п. 1 ст. 363 НК РФ).

Например, владельцы транспортных средств, зарегистрированные в г. Москве, уплачивают налог только по итогам года, авансовые платежи по налогу рассчитывать и уплачивать не нужно (Закон г. Москвы от 09.07.2008 № 33). Так, в г. Москве компаниям нужно заплатить в бюджет транспортный налог не позднее 5-го февраля следующего года (п. 1 ст. 3 Закона г. Москвы от 09.07.2008 № 33).

Алгоритм расчета транспортного налога для юридических лиц читайте в статье.

Порядок заполнения налоговой декларации по транспортному налогу

Как заполнить декларацию по транспортному налогу – Титульный лист

На титульном листе налоговой декларации указываются данные об организации (наименование, ИНН, КПП, код вида экономической деятельности, телефон), а также отчетный год, за который представляется отчет, и код ИФНС, в которую сдается декларация.

Если отчет сдается впервые за год, то номер корректировки будет «0», при сдаче уточненной декларации номер корректировки будет «1», «2» и т.д.

При сдаче декларации за год налоговый период будет «34», при сдаче декларации за последний период при ликвидации или реорганизации компании налоговый период будет «50».

Код налогового органа соответствует первым четырем цифрам ИНН компании.

При сдаче декларации по месту нахождения компании, транспортного средства проставляется код «260», если декларация сдается крупнейшей организацией, то код будет «213», правопреемники проставляют код «216».

Порядок заполнения декларации по транспортному налогу – Раздел 1. Сумма налога, подлежащая уплате в бюджет

В разделе 1 налоговой декларации по транспортному налогу указывается код бюджетной классификации транспортного налога, территориальный код ОКТМО и рассчитанные суммы годового налога и авансовых платежей, а также величина налога, которую необходимо уплатить в бюджет по итогам года.

Посмотреть актуальные КБК можно в нашей консультации.

Заполнение декларации по транспортному налогу – Раздел 2. Расчет суммы налога по каждому транспортному средству

В Разделе 2 налоговой декларации по транспортному налогу рассчитывается величина годового налога по каждому транспортному средству с указанием территориального кода ОКТМО.

Код вида транспортного средства указывается на основании Приложения 5 к Порядку заполнения декларации, утвержденному Приказом ФНС России от 05.12.2016 № ММВ-7-21/668. Например, для легкового автомобиля нужно указать код «51000».

Идентификационный номер, марка, регистрационный знак, дата регистрации и год выпуска транспортного средства указаны в свидетельстве о государственной регистрации.

Далее указывается мощность двигателя (тяги реактивного двигателя, валовой вместимости) в зависимости от вида транспорта. Данная величина так же указана в свидетельстве о государственной регистрации.

Единица измерения налоговой базы указывается в соответствии с Приложением 6 к Порядку заполнения декларации, утвержденному Приказом ФНС России от 05.12.2016 № ММВ-7-21/668. Например, единица измерения мощности двигателя в лошадиных силах – «251».

Экономический класс и количество лет, прошедших с года выпуска транспортного средства, заполняют только те организации, у которых ставка налога зависит от этих показателей (п. 3 ст. 361 НК РФ).

Количество полных лет владения транспортным средством определяется следующим образом: если транспортное средство зарегистрировано до 15-го числа месяца включительно, то этот месяц приравнивается к полному месяцу владения, а так же к полному месяцу владения относятся месяцы, в которых транспортное средство снято с учета после 15-го числа (п. 3 ст. 362 НК РФ).

Если владелец транспортного средства один, то при заполнении доли налогоплательщика в праве на транспортное средство указывается «1/1», если владельцев транспорта несколько, то доля указывается в соответствии с количеством собственников «1/2», «1/3».

Для определения коэффициента владения (строка 160) необходимо разделить количество месяцев владения транспортным средством на общее количество месяцев в году. Например, при владении транспортом 9 месяцев, коэффициент владения составит 0,75 (9: 12).

Повышающий коэффициент (строка 180) заполняется только для дорогостоящих транспортных средств (п. 2 ст. 362 НК РФ).

Органами власти в регионах могут быть установлены льготы, освобождающие от уплаты транспортного налога полностью или частично.

Налоговая декларация по транспортному налогу (образец) 2018

Кто и когда должен сдавать декларацию по транспортному налогу

Транспортная декларация нужна, чтобы отчитаться перед инспекцией о расчете налога по всем транспортным средствам. Отраженную в декларации сумму налога организация должна перечислить в бюджет (п. 1 ст. 360 НК РФ).

Плательщиками транспортного налога являются компании, на которых зарегистрированы транспортные средства. Это следует из статьи 357 Налогового кодекса РФ.

Если у организации нет своего транспорта, подавать нулевую декларацию не нужно. Ведь в этом случае организация не является плательщиком транспортного налога. Это следует из статьи 357 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 4 марта 2008 г. № 03-05-04-02/14, которое было доведено до сведения налоговых инспекций письмом ФНС России от 3 апреля 2008 г. № ШС-6-3/253.

Предприниматели и граждане не должны сдавать декларацию. Это следует из пункта 1 статьи 363.1 Налогового кодекса РФ.

Внимание: от уплаты транспортного налога и сдачи отчетности по нему не освобождены организации, применяющие специальные налоговые режимы.

Ситуация: нужно ли сдавать декларацию по транспортному налогу, если организация приобрела и зарегистрировала автомобиль в декабре 2016 года ?

Да, нужно, если автомобиль был зарегистрирован до 15 декабря 2016 года (включительно).

Декларацию по транспортному налогу сдают организации-налогоплательщики (п. 1 ст. 363.1 НК РФ). Если организация зарегистрировала автомобиль до 15 декабря 2016 года (включительно), то налог нужно рассчитать с учетом этого месяца (п. 3 ст. 362 НК РФ). Таким образом, за декабрь нужно заплатить налог и, соответственно, сдать декларацию.

Ситуация: нужно ли сдавать декларацию по транспортному налогу, если все транспортные средства организации не являются объектами налогообложения?

Декларации по транспортному налогу должны сдавать только налогоплательщики. Это следует из положений подпункта 4 пункта 1 статьи 23, пункта 1 статьи 80 и пункта 1 статьи 363.1 Налогового кодекса РФ. Плательщиками транспортного налога являются организации, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения (ст. 357 НК РФ). Следовательно, если все транспортные средства, зарегистрированные на организацию, не признаются объектом налогообложения, она не является плательщиком транспортного налога. А значит, такая организация не обязана составлять и сдавать в налоговую инспекцию декларации по этому налогу.

Аналогичные разъяснения содержатся в письме Минфина России от 4 марта 2008 г. № 03-05-04-02/14, которое было доведено до сведения налоговых инспекций письмом ФНС России от 3 апреля 2008 г. № ШС-6-3/253. Подтверждает такой подход и арбитражная практика (см., например, постановления ФАС Центрального округа от 13 ноября 2007 г. № А62-2299/2007, Восточно-Сибирского округа от 24 июля 2006 г. № А33-17065/05-Ф02-3748/06-С1, Уральского округа от 7 июня 2006 г. № Ф09-4837/06-С1, Московского округа от 7 марта 2006 г. № КА-А41/1340-06).

Ситуация: куда сдавать и какой КПП указать в декларации по транспортному налогу? Организация составляет декларацию по принадлежащему ей автомобилю

Ответ на этот вопрос зависит от места регистрации автомобиля, принадлежащего организации.

Госрегистрация автотранспортных средств производится либо по местонахождению организации, либо по местонахождению ее обособленного подразделения (п. 24.3 Правил, утвержденных приказом МВД России от 24 ноября 2008 г. № 1001). Поэтому декларацию по транспортному налогу нужно подавать либо по местонахождению организации, либо по местонахождению обособленного подразделения – в зависимости от того, где именно был зарегистрирован автомобиль.

Владельцам транспортных средств налоговыми инспекциями могут быть присвоены КПП:

- по местонахождению транспортного средства;

- по местонахождению организации;

- по местонахождению каждого обособленного подразделения;

- по месту постановки на учет в качестве крупнейшего налогоплательщика.

Это следует из пункта 7 приложения к приказу ФНС России от 29 июня 2012 г. № ММВ-7-6/435 и пункта 5 статьи 83 Налогового кодекса РФ.

Если автомобиль зарегистрирован на организацию, подайте декларацию в инспекцию по местонахождению организации и укажите КПП, присвоенный организации по ее местонахождению.

Если автомобиль зарегистрирован на обособленное подразделение, подайте декларацию в инспекцию по местонахождению обособленного подразделения и укажите КПП, присвоенный по местонахождению подразделения, на которое зарегистрирован автомобиль.

Если организация отнесена к категории крупнейших налогоплательщиков , она подает всю налоговую отчетность по месту постановки на учет в этом качестве (п. 3 ст. 80 НК РФ). В том числе и декларацию по транспортному налогу. При этом она должна соблюдать следующий порядок указания КПП в декларациях по транспортному налогу. Если автомобиль зарегистрирован на организацию, указывайте КПП, присвоенный по местонахождению организации. Если автомобиль зарегистрирован на обособленное подразделение, указывайте КПП, присвоенный по местонахождению подразделения. КПП, присвоенный по месту постановки на учет в качестве крупнейшего налогоплательщика, при заполнении декларации по транспортному налогу не применяйте.

Аналогичные разъяснения содержатся в письмах Минфина России от 6 октября 2008 г. № 03-05-05-01/61, от 7 февраля 2008 г. № 03-05-04-01/6 и ФНС России от 2 октября 2012 г. № БС-4-11/16504 и от 22 ноября 2007 г. № 11-0-09/1357.

Сдать декларацию по транспортному налогу нужно не позднее 1 февраля года, следующего за отчетным годом (абз. 1 п. 3 ст. 363.1 НК РФ). Последний срок подачи декларации может приходиться на нерабочий день. В этом случае сдайте декларацию в следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Несвоевременная подача декларации по транспортному налогу является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность .

Декларацию по транспортному налогу можно сдать в инспекцию:

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

Если организация должна сдавать декларацию в электронном виде, однако сдала декларацию в бумажном виде или с нарушением электронного формата, инспекция может начислить организации штраф. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.