Описание страницы: дата счета-фактуры не влияет на ставку ндс от профессионалов для людей.

Содержание

Федеральный закон от 03.08.2018 № 303-ФЗ внес серьезные коррективы в гл. 21 НК РФ, в результате которых ставка НДС возросла на 2 процента. Новшество действует в отношении всех товаров, работ и услуг, отгруженных после 01.01.2019.

При этом в силу п. 1 ст. 167 НК РФ моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В отношении оказанных услуг база по НДС определяется на наиболее раннюю из дат: дату получения аванса либо подписания исполнителем акта оказанных услуг. Такие разъяснения Минфин РФ давал еще в начале прошлого года (письмо от 05.02.2018 № 03-03-06/1/6340).

В связи с этим возникает вопрос: какую ставку налога следует применять, если услуги оказаны в конце 2018 года, что подтверждается первичными документами (например, путевыми листами, отчетами при оказании консультационных (юридических) услуг и т.д), акт же оказанных услуг подписывается сторонами договора и счет-фактура выставляется исполнителем в начале 2019 года?

По мнению Минфина РФ, в данном случае необходимо применять 18-процентную ставку по налогу. Дело в том, что изменение ставки не корректирует момент определения налоговой базы в отношении товаров (работ, услуг).

Таким образом, к услугам, оказанным в 2018 году, применяется ставка НДС в размере 18 процентов, и счета-фактуры, выставляемые покупателю таких услуг, оформляются с указанием этой ставки.

Документ включен в СПС “Консультант Плюс”

В некоторых случаях даже прошлогодние отгрузки подпадают под повышенный НДС. Так, если товары импортируются из страны — члена ЕАЭС в другое государство данного союза, то база по НДС определяется не на дату отгрузки, а на день принятия ввозимых товаров к учету. То есть в данном случае важна дата, когда покупатель отразил полученные товары на счетах бухучета на основании первичных документов. В связи с этим, если продавец отгрузил партию товаров в прошлом году, но покупатель поставил их на учет после 01.01.2019, необходимо применять НДС по ставке 20 процентов (письмо Минфина РФ от 04.02.2019 № 03-07-13/1/6294).

| Видео (кликните для воспроизведения). |

Как дата выставления электронного счета-фактуры влияет на исчисление НДС у поставщика и покупателя

У налогоплательщиков, которые оформляют, выставляют и получают счета-фактуры в электронной форме, нередко возникает вопрос о том, что такое «дата выставления» и как она влияет на начисление и вычет НДС. Разобраться со сложностями помогла советник государственной гражданской службы РФ II класса, представитель Управления налогообложения юридических лиц ФНС России Ольга Думинская. Ее выступление на VI практической конференции СКБ Контур легло в основу этой статьи.

Чем дата выставления отличается от даты составления

Сразу оговоримся: для счета-фактуры, оформленного на бумаге, показатель «дата выставления» никакой роли не играет. Дело в том, что в этом случае дата выставления и дата составления всегда совпадают. С электронным счетом-фактурой (ЭСФ) дело обстоит иначе. Здесь дата составления и дата выставления могут приходиться на разные числа и даже на разные налоговые периоды. В чем же разница между этими показателями?

Дата составления — это число, месяц и год, указанные в строке 1 счета-фактуры. Дата выставления — это день, когда файл со счетом-фактурой поступил от продавца к оператору электронного документооборота. Оператор фиксирует эту дату в подтверждении, которое направляет в адрес продавца (подробнее о порядке обмена ЭСФ читайте в материале «Сегодня будут выставлены первые юридически значимые электронные счета-фактуры»).

Как показала практика, путаница возникает в ситуации, когда дата составления отличается от даты выставления. Рассмотрим, каким образом нужно действовать продавцу и покупателю.

Поставщик должен зарегистрировать электронный счет-фактуру в части 1 журнала учета полученных и выставленных счетов-фактур по дате выставления, а в книге продаж — по дате отгрузки, которая чаще всего совпадает с датой составления. Что касается НДС, то его также следует начислить по дате отгрузки. В итоге может случиться так, что налог будет начислен раньше, чем сделана запись в журнале.

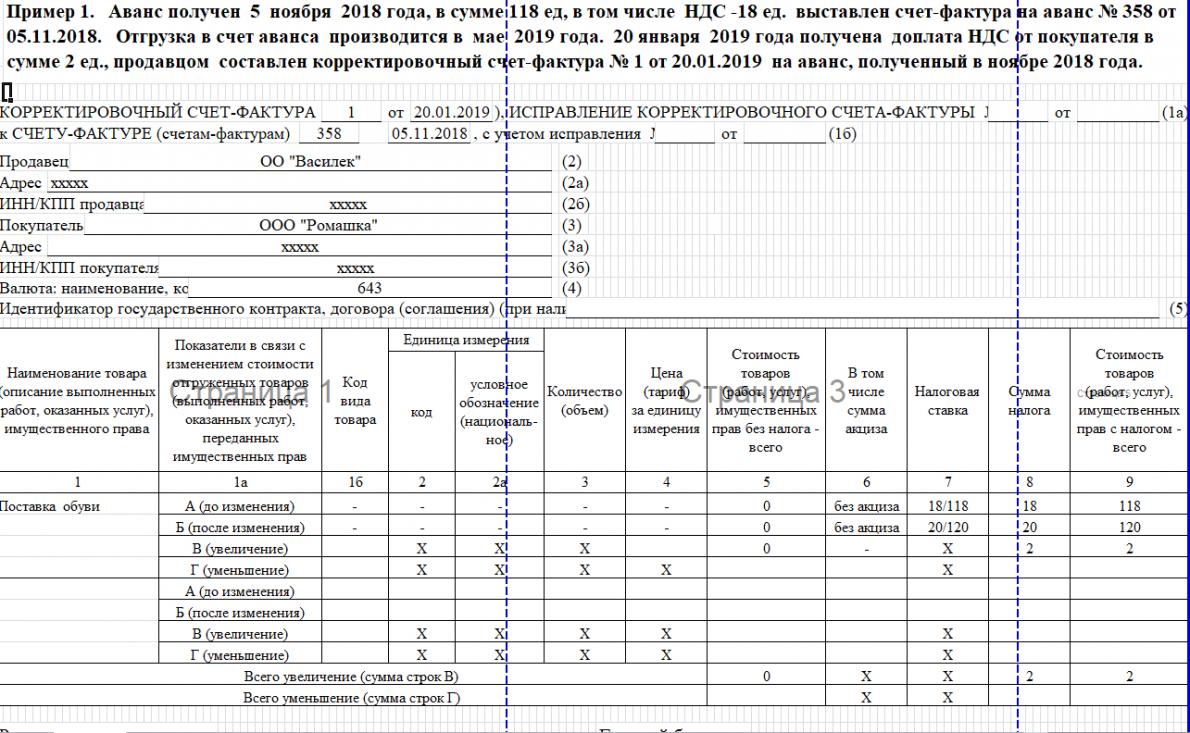

Пример 1

Поставщик отгрузил товар 30 сентября 2013 года (третий квартал). Счет-фактура на данную поставку был оформлен в электронном виде. Дата составления счета-фактуры — 30 сентября 2013 года.

Поставщик направил файл со счетом-фактурой оператору электронного документооборота (ЭДО) 1 октября 2013 года. Оператор получил файл и зафиксировал в качестве даты получения 1 октября 2013 года (четвертый квартал). Таким образом, дата выставления счета-фактуры пришлась на 1 октября 2013 года.

Запись в книге продаж сделана в третьем квартале, и НДС к уплате начислен также в третьем квартале.

Запись в части 1 журнала учета полученных и выставленных счетов-фактур сделана в четвертом квартале.

Регистрировать электронный счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактур нужно по дате получения. Эта дата указана в подтверждении, которое оператор электронного документооборота направляет в адрес покупателя. Фактически дата получения совпадает с датой выставления.

Делать запись в книге покупок разрешено только после регистрации счета-фактуры в части 2 журнала. Это следует из пункта 2 порядка ведения книги покупок, утвержденного постановлением Правительства РФ от 26.12.11 № 1137. Значит, право на вычет НДС у покупателя возникает не раньше, чем электронный счет-фактура зарегистрирован в части 2 журнала. Проще говоря, дата вычета напрямую зависит от даты получения. В результате вычет может быть датирован более поздним налоговым периодом, нежели счет-фактура.

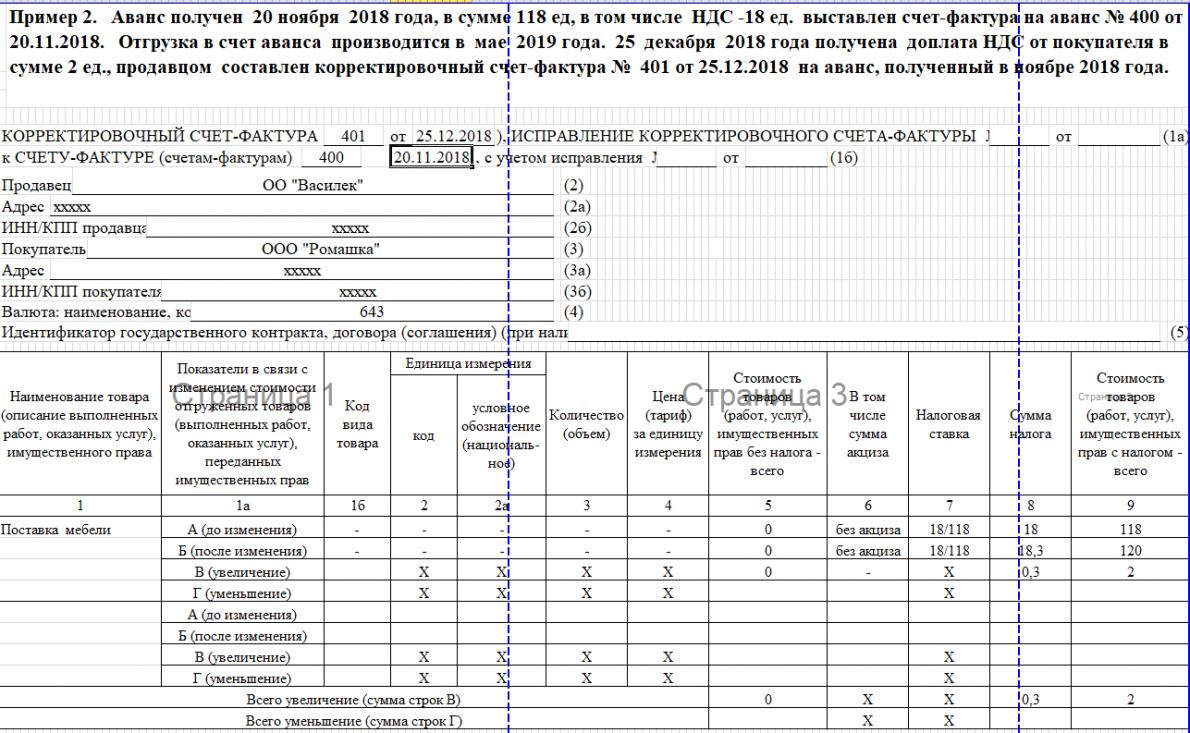

Пример 2

Поставщик отгрузил товар 30 сентября 2013 года (третий квартал). Счет-фактура на данную поставку был оформлен в электронном виде. Дата составления счета-фактуры — 30 сентября 2013 года.

Поставщик направил файл со счетом-фактурой оператору (ЭДО) 1 октября 2013 года. Оператор получил от поставщика файл со счетом-фактурой и отправил его покупателю 1 октября 2013 года (четвертый квартал). Таким образом, дата получения пришлась на 1 октября 2013 года.

Запись в части 2 журнала учета полученных и выставленных счетов-фактур сделана в четвертом квартале. Запись в книге покупок также сделана в четвертом квартале.

Как следствие, НДС к вычету принят в четвертом квартале 2013 года, хотя дата составления счета-фактуры пришлась на третий квартал.

Отметим, что в случае «бумажного» счета-фактуры покупатель может выбирать, когда принять вычет: по дате составления или по дате получения. В приведенном выше примере бухгалтер вправе заявить вычет по бумажному счету-фактуре либо в третьем квартале, либо в четвертом квартале 2013 года. Любой из этих вариантов является законным.

Есть вероятность, что покупателям, получившим электронный счет-фактуру, разрешат принимать вычет не только по дате получения, но и по дате составления. Как только это произойдет, правила, действующие при электронном и бумажном документообороте, не будут отличаться друг от друга.

Соответствующие изменения предусмотрены в проекте, который называется «Совершенствование налогового администрирования». Дорожная карта этого проекта размещена на сайте Агентства стратегических инициатив. В пункте 4.2 карты говорится, что ожидаемым результатом является стимулирование перехода налогоплательщиков на электронный документооборот. Добавим, что в качестве ответственного исполнителя проекта выступает Минфин России, а ожидаемым сроком реализации назван июнь 2014 года.

Как переходить с НДС 18 % на НДС 20 %: подробные разъяснения с примерами

С 01.01.2019 ставка НДС увеличится до 20 %. Какие нюансы следует учесть при переходе с 18 % на 20 %, сообщается в письме ФНС № СД-4-3/20667@ от 23.10.2018, которое согласовано с Минфином.

При этом исключений по договорам, заключенным в этом году и имеющим длящийся характер с переходом на 2019 и последующие годы, не предусмотрено.

Следовательно, в отношении отгрузок начиная с 1 января 2019 года, применяется ставка НДС в 20 %, независимо от даты и условий заключения договоров.

При этом продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг) обязан предъявить к оплате покупателю сумму налога, исчисленную по ставке 20 %.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг) в счет поступившей ранее предоплаты, налогообложение НДС производится по ставке 20 %.

Вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 % с предоплаты, полученной до 01.01.2019, производятся продавцом в 2019 году с даты отгрузки в размере налога, ранее исчисленного по налоговой ставке 18/118 %.

При этом суммы налога, принятые к вычету покупателем при перечислении аванса продавцу до 01.01.2019, подлежат восстановлению покупателем в размере налога, исчисленного исходя из ставки 18/118 %.

В случае, если до даты отгрузки покупатель дополнительно доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС, то ФНС России рекомендует руководствоваться следующим:

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися плательщиками НДС, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний ККТ.

| Видео (кликните для воспроизведения). |

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31.12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году — 18 %), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении предоплаты по ставки 18/118 %, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 % (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01.01.2019 исчисление НДС производится по ставке 20 %, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг).

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0».

В случае, если до 01.01.2019 налогоплательщиком получена предоплата с учетом налога по ставке 20 %, то исчисление НДС с предоплаты производится по ставке в размере 18/118 %. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по ставке 20 %.

В 2019 меняется стоимость товаров, отгруженных ранее

В том случае, если товары (работы, услуги) отгружены до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг) до 01.01.2019, в графе 7 исправленного счета-фактуры указывается ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг) и отраженная в графе 7 счета-фактуры, выставленного при отгрузке.

Согласно пункту 4 статьи 172 НК вычет НДС производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее 1 года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 НК при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 %, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 %.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися плательщиками НДС, которым счета-фактуры не выставляются, и отгруженных указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний ККТ.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС производится им на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

Уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 НК, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предоплаты, либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01.01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 %. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 % применяется в отношении товаров (работ, услуг), отгруженных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 %.

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 НК.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 НК, местом реализации которых признается территория РФ, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 НК при оказании иностранными организациями ряда услуг в электронной форме, местом реализации которых признается территория РФ, налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг.

На основании пункта 5 статьи 174.2 НК сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 НК, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 % процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

- если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 %.

- если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 %.

В случае, если оплата получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (ИП), являющуюся налоговым агентом.

Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?

При заполнении счета-фактуры, как и при создании любого иного документа, иногда возникают ошибки. Все ли они приводят к невозможности вычета? Узнаем мнение контролирующих органов.

По мнению контролирующих органов, покупатель не всегда теряет право на вычет, если в счете-фактуре допущены ошибки. В частности, не критичны для вычета такие погрешности в строках этого документа:

- в строке 1 «Счет-фактура № ___ от “__” ____________» в номере счета-фактуры приведена разделительная черта в случаях, не поименованных в подп. «а» п. 1 Правил заполнения счета-фактуры (письмо Минфина России от 14.05.2012 № 03-07-09/50);

- в строке 6 «Покупатель» имеется опечатка в наименовании покупателя (например, заглавные буквы заменены строчными, проставлены лишние символы (тире, запятые) и др.), но она не мешает его идентификации (письмо Минфина России от 02.05.2012 № 03-07-11/130);

- в строке 6б неверно указан КПП покупателя (письмо Минфина России от 26.08.2015 № 03-07-09/49050):

- в строках 2а и 6а неверно указан адрес продавца или покупателя (письма Минфина России от 02.04.2015 № 03-07-09/18318, от 08.08.2014 № 03-07-09/39449, постановления ФАС Волго-Вятского округа от 30.07.2014 по делу № А43-15923/2013, Арбитражного суда Центрального округа от 28.08.2014 по делу № А14-8639/2013, ФАС Московского округа от 20.10.2011 по делу № А40-17619/11-129-90).

- В строке 7 «Код валюты» вместо наименования валюты «рубль» проставлен его графический символ (письмо Минфина РФ от 13.04.2016 № 03-07-11/21095).

Об особенностях оформления счетов-фактур по посредническим операциям читайте в статье «Постановление Правительства РФ № 1137: нюансы заполнения документов по НДС».

Аналогичным образом не каждая ошибка в графах счета-фактуры приведет к потере права на вычет. В их числе есть такие:

О порядке заполнения счета-фактуры по форме, применяемой с октября 2017 года, читайте в статье «Как заполнить новую форму счета-фактуры с октября 2017 года».

Получив счет-фактуру и обнаружив в нем ошибку, не спешите требовать внести в него исправления. Сначала проверьте: препятствует ли эта ошибка вычету по НДС. Обращаться к контрагенту нужно только в случае, если ответ на этот вопрос положителен. О том, когда нужно исправлять счет-фактуру, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

Счет-фактура – документ, который обязаны составлять все плательщики налога во время совершения ряда операций. Он необходим для отражения размера отчислений в пользу государства. С его помощью организация может претендовать на получение вычета или возврата.

Во время составления счета-фактуры при расчётах НДС необходимо учесть целый спектр нюансов. Так, в ряде случаев документ обязаны оформить даже организации, которые не являются плательщиками данного вида отчислений в пользу государства. Процедура составления бумаги регулируется действующим законодательством. Если счет-фактура был выставлен или оформлен без учета правил, регламентирующих процедуру, он будет признан недействительным.

Учесть все особенности составления документа самостоятельно трудно. Неправильные действия могут привести к тому, что компания будет обязана заплатить НДС даже в том случае, когда могла бы избежать дополнительных трат. По этой причине эксперты советуют заранее изучить ряд актуальной информации, которая поможет предпринимателю минимизировать вероятность возникновения ошибок.

Чтобы ознакомиться с нюансами применения счёта-фактуры при расчетах НДС, необходимо изучить Письмо МНС РФ № ВГ-6-03/404. В нем сообщается, что счет-фактура – это документ, который выступает основанием для принятия предъявленных сумм налога к вычету или возмещению. Бумага имеет утвержденную форму. Кроме того, существуют правила ведения журналов учета счетов-фактур.

Если документ был составлен или выставлен с нарушением установленных правил, он не может быть использован для получения вычета или возмещения налога. Если предприниматель меняет внешнюю форму бумаги, это не должно нарушать существующую последовательность расположения данных и показателей. Чтобы минимизировать вероятность ошибок, рекомендуется использовать утвержденную форму документа.

Не все графы счета-фактуры заполняются в каждом конкретном случае. Если необходимая информация для внесения в соответствующие поля отсутствует, в них ставятся прочерки. Например, графа 6 заполняется только организациями, которые платят акцизы по данным операциям. Если компания не попадает под данное понятие, в графе ставится прочерк.

Счет-фактура заверяется оригинальной печатью организации. Кроме того, на документе должны присутствовать подписи должностных лиц, обладающих соответствующими полномочиями. Особенности заверки счета-фактуры индивидуальным предпринимателем содержатся в пункте 6 статьи 169 НК РФ.

Согласно установленным правилам, организации могут заверять документ печатями своих филиалов или специальными печатями «для счетов-фактур».

Чтобы оттиск был признан действительным, на нем должны присутствовать следующие данные:

- ИНН компании;

- полное наименование организации на русском языке;

- субъект РФ, в котором находится организация.

На печатях филиалов в дополнение к обязательным данным указывается наименование структурного подразделения. Нюансы применения печатей должностными лицами фиксируются в распорядительных документах организации. Использование воспроизведения оттиска или подписи с помощью механического копирования не допускается.

Согласно пункту 3 статьи 168 НК РФ, организация обязана выставить покупателю счет-фактуру не позднее 5 дней с момент отгрузки товара или оказания услуг. При этом во внимание принимаются нюансы заключения договора.

В ряде отраслей, которые связаны с непрерывной поставкой товара одному и тому же покупателю, допускается составление счета-фактуры не позднее 5 числа месяца, который следует за истекшим периодом. При этом необходимо помнить, что регистрация счетов-фактур должна осуществляться в том налоговом периоде, в котором была произведена реализация товаров.

Если изучить правила заполнения счета-фактуры при расчётах НДС, выяснится, что в документе должен присутствовать ряд специфической информации.

Заполняя бумагу, человек, ответственный за осуществление действия, должен указать:

- порядковый номер и дату выписки документа;

- данные продавца и покупателя;

- название и адрес грузоотправителя и грузополучателя;

- стоимость 1 единицы продукции без учета налога;

- наименование отправляемых товаров;

- номер платежерасчетного документа, если выполняются авансовые или иные платежи в счет предстоящих поставок;

- ставка налога на текущий момент;

- количество поставляемых товаров;

- величина акцизов по подакцизной продукции;

- страна-изготовитель продукции;

- сумма налога на предъявляемый покупателю товар;

- общая стоимость товаров и услуг с учетом налога;

- номер таможенной декларации.

Готовый документ подписывается бухгалтером, руководителем компании или иными лицами, обладающими соответствующими правами.

Объект налогообложения НДС – передача имущественных прав и реализация товаров и услуг на внутреннем рынке РФ. Осуществляя их продажу, продавец обязан предъявить покупателю сумму налога к оплате. Манипуляция осуществляется с помощью выставления счета-фактуры. Порядок составления документа зависит от целого перечня факторов.

Во внимание принимаются следующие нюансы:

- является ли продавец плательщиком НДС;

- условия договора;

- вид договора;

- порядок расчетов.

Следует помнить, что счет-фактура не составляется, если операция была совершена с применением льгот, зафиксированных в статье 149 НК РФ. Кроме того, документ не нужно оформлять, если покупатель не является плательщиком НДС или освобожден от обязанностей по уплате налога. Однако утверждение является верным только в том случае, если существует письменное согласие сторон сделки на не составление счетов-фактур.

Однако наличие согласия не освобождает продавца от обязанности по уплате налога, ведь объект налогообложения существует. Согласно установленным правилам, компания должна не только составлять счета-фактуры, но и вести книги продаж и покупок.

Если с покупателем было составлено соглашение о не составлении подобного документа, эксперты советуют продавцу все же оформить подобную бумагу, но составить ее в 1 экземпляре и зарегистрировать в книге продаж. Чтобы не возникло споров, необходимость данного действия рекомендуется закрепить в учетной политике организации.

Следует помнить, что выставлять счета-фактуры должны даже те налогоплательщики, которые освобождены от уплаты налога. В этой ситуации сумма для уплаты налога не выделяется, а на документе ставится надпись «Без налога (НДС)». От уплаты налога освобождаются и участники проекта «Сколково». Организации, принимающие участие в программе, вообще не должны составлять счета-фактуры.

На практике нередко возникают ситуации, когда организации, не являющиеся плательщиками НДС, выставляют счет-фактуру по просьбе покупателя. В этом случае компания будет обязана заплатить налог. Внести денежные средства в бюджет придется и в том случае, если счет-фактура был ошибочно выставлен по льготной операции.

Бланк отчета об изменениях капитала можно скачать перейдя по этой ссылке.

Чтобы счет-фактура был признан действительным, его содержание должно соответствовать установленным правилам.

В строках документа указываются:

Когда все строки документа заполнены, должностное лицо, отвечающее за внесение сведений в счет-фактуру, должно переходить к осуществлению записей в графах.

В них нужно внести следующие данные:

Документ составляется в 2 экземплярах на бумажных носителях. 1 из них остается у продавца, а другой передается покупателю. Стоимостные показатели, содержащиеся в счете-фактуре, указываются в рублях и копейках.

Составляя счет-фактуру, компания обязана произвести расчет НДС. Так, если бумага составляется из-за продажи или отгрузки какого-либо товара, организация должна указать сумму налога в графе 8.

Расчет количества отчислений в пользу государства осуществляется по следующей формуле:

Налоговая база * действующая налоговая ставка

В графе 5 указывается стоимость всего товара без учета НДС, а графа 7 предназначена для фиксации действующей ставки.

Если счет-фактура выставляется на аванс, правила расчета показателя не меняются.

Для определения величины налога применяется следующая формула:

Величина полученного аванса * Действующая ставка по НДС

Следует помнить, что сумма НДС при расчете будет равна.

Не все действия, связанные с продажей товаров и услуг, признаются объектом налогообложения НДС.

Отчисления в пользу государства придется совершить в том случае, если были осуществлены следующие манипуляции:

- выполнена реализация товаров и услуг на территории РФ;

- была проведена передача товаров и услуг для собственных нужд, расходы на которые не принимаются к вычету;

- выполнены монтажно-строительные работы для собственного потребления;

- был осуществлен ввоз товаров на территорию РФ.

Налоговая база в этих ситуациях определяется по-разному. Для НДС не предусмотрено определенной ставки. Она может варьироваться от 0 до 18%.

Отчисления в пользу государства по минимальному тарифу осуществляются в следующих случаях:

- вывоз товаров на экспорт;

- оказание услуг, связанных с транспортировкой товаров на экспорт;

- перевозка товаров и багажа за территорию РФ;

- осуществление работ в космическом пространстве;

- добыча драгоценных металлов из лома или отходов;

- оказание услуг иностранным гражданам, прибывшим с дипломатическими миссиями;

- транспортировка ряда горюче-смазочных материалов и топлива с территории РФ.

Если осуществляется продажа ряда продовольственных товаров, некоторых товаров для детей, периодических изданий и медицинских товаров, ставка НДС устанавливается на уровне в 10%.

Отчисления по ставкам 10% и 18% могут применяться в следующих ситуациях:

- при получении денег за оплату товаров и услуг;

- при удержании налога налоговыми агентами;

- при продаже продукции приобретенной на стороне и учитываемой с НДС;

- во время осуществления продажи продуктов сельскохозяйственной отрасли и товаров, получившихся в результате их переработки.

Во всех остальных ситуациях размер ставки будет равен 18%.

В чём особенности акта приема-передачи основных средств и зданий, узнаете из этого материала.

Отсюда вы сможете узнать, кто составляет журнал учета нанесенных марок на алкогольную продукцию.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.