Описание страницы: страхование вкладов в россии от профессионалов для людей.

Содержание

Страхование вкладов – система, позволяющая частным вкладчикам – физическим лицами получить денежные средства при отзыве лицензии или банкротстве кредитной организации. Для этого банки уплачивают страховые взносы за привлекаемые вклады в специализированный фонд, откуда производятся выплаты в случае дефолта.

История страхования вкладов

Первая система обязательного страхования вкладов физических лиц появилась в США во время Великой депрессии в 1933 году на основании Акта Гласса-Сигала. Сначала специально созданная Федеральная корпорация страхования депозитов выплачивала не более 5 тыс. долларов на одного вкладчика. Впоследствии эта сумма была увеличена до 100 тыс. На зиму 2017 года она составляет 250 тыс. долларов. Аналогичные системы страхования вкладов существуют и в других странах.

Страхование банковских вкладов в России

В России система страхования вкладов физических лиц впервые появилась с принятием Федерального законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года. В 2004 году было создано Агентство по страхованию вкладов (АСВ).

При этом обязательное страхование вкладов физических лиц в РФ служит условием получения лицензии на привлечение денег граждан.

Размер компенсации по страхованию вкладов

При наступлении страхового случая у банка возмещения выплачиваются не только физическим лицам, но и — во вторую очередь — индивидуальным предпринимателям (ИП). Российские клиенты получают 100%* от суммы застрахованного банковского вклада, но не более 1,4 млн рублей по всем счетам в одном банке. Также, с 1 января 2019 года система страхования вкладов распространится на микро- и малый бизнес. В случае отзыва Центробанком лицензии компания, входящая в Реестр субъектов малого и среднего предпринимательства, сможет вернуть размещенные на счете или депозите деньги в пределах 1,4 миллионов рублей.

При этом валюта пересчитывается в рубли по курсу ЦБ на день наступления страхового случая. Страховые выплаты по вкладу в одном банке не влияют на размер компенсации в случае дефолта в другом банке для того же клиента.

| Видео (кликните для воспроизведения). |

*Однако в случае наличия кредита в этом же банке, клиент получит сумму вклада за вычетом суммы долга.

К нестраховым, т. е. не подпадающим под систему страхования вкладов физических лиц, относятся следующие виды средств:

Для того чтобы гарантированно получить компенсацию в случае отзыва у банка лицензии или его банкротства, вкладчику необходимо убедиться в том, что кредитная организация, в которой он открывает счет, является участником системы обязательного страхования вкладов физических лиц. Такую информацию можно получить, например, на сайте АСВ.

На какую сумму в 2019 году застрахованы вклады физических лиц

В России в настоящее время работает система страхования вкладов физических лиц: какова сумма возмещения, и как узнать застрахованы депозиты в банке или нет?

Как действует система страхования вкладов в банках

Создание системы обязательного страхования банковских вкладов физических лиц (ССВ) является специальной государственной программой. Она реализуется в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках РФ» № 177-ФЗ от 23 декабря 2003 года.

Для исполнения закона государством создана специальная организация — Агентство по страхованию вкладов (АСВ), которая возвращает вкладчику сумму его накоплений вместо банка.

Система страхования вкладов работает следующим образом. Банки делают взносы в «общий котел». Если в отношении банка наступает страховой случай (у него отзывается лицензия), то вкладчикам – физическим лицам, в том числе ИП, из этого «котла» АСВ выплачивает денежную компенсацию: возмещение по вкладам определенной суммы.

Для получения этого возмещения, вкладчик лопнувшего банка должен с паспортом обратиться в Агентство по страхованию вкладов (его уполномоченный банк-агент) с заявлением по специальной форме.

Страхование вкладов: сумма возмещения для физических лиц в 2019 году

Согласно закону, возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается клиенту в размере 100% суммы вкладов, но не более 1 400 000 рублей.

Если вкладчик имеет несколько депозитов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в совокупности.

Сумма возмещения по вкладам физических лиц рассчитывается исходя из размера остатка денежных средств по депозитам клиента в банке на конец дня наступления страхового случая.

Смотрите, какие проценты по вкладам сегодня предлагает Сбербанк

Какие вклады застрахованы государством в 2019 году

Далеко не все деньги, которые клиент отдает банку на хранение застрахованы на 1,4 млн рублей. В соответствии с законодательством Российской Федерации в настоящее время подлежат обязательному страхованию только следующие денежные средства:

- срочные вклады и вклады до востребования, включая валютные вклады;

- текущие счета, в том числе используемые для расчетов по банковским (пластиковым) картам, для получения зарплаты, пенсии или стипендии;

- средства на счетах индивидуальных предпринимателей (для страховых случаев, наступивших после 01.01.2014 г.);

- средства на номинальных счетах опекунов/попечителей, бенефициарами по которым являются подопечные.

В соответствии с законодательством Российской Федерации НЕ подлежат обязательному страхованию следующие денежные средства:

- размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

- размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

- переданные физическими лицами банкам в доверительное управление;

- размещенные во вклады в находящихся за пределами территории РФ филиалах банков РФ;

- являющиеся электронными денежными средствами;

- размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено настоящим Федеральным законом;

- переводы денежных средств по поручению физических лиц без открытия банковских счетов;

- средства на обезличенных металлических счетах.

Вклады физических лиц в иностранной валюте застрахованы государством, как и депозиты в рублях. Сумма возмещения по валютным вкладам рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая. Выплата возмещения по таким вкладам производится не в долларах США или евро, а в рублях вне зависимости от того, в какой валюте был открыт депозит.

Смотрите, вклады физических лиц в каких банках сегодня самые выгодные

Застрахованы ли вклады, удостоверенные сберегательными сертификатами?

Банковский вклад, удостоверенный ИМЕННЫМ сберегательным сертификатом (оформленным на определенное лицо, указанное в бланке сертификате), является застрахованным. Если же сберегательный сертификат выдан НА ПРЕДЪЯВИТЕЛЯ, то такой вклад не подлежит страхованию.

Подлежат ли страхованию деньги на обезличенных металлических счетах

Средства на обезличенных металлических счетах не подлежат страхованию. В соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» страхованию подлежат денежные средства, размещенные в банке на основании договора банковского вклада (счета). На обезличенных металлических счетах учитываются не денежные средства, а драгоценные металлы, измеряемые в определенных весовых единицах (например, в граммах).

Смотрите, какие льготы по вкладам предоставляет Сбербанк пенсионерам

Застрахованы ли вклады ИП в банках на сегодняшний день

Долгое время вклады индивидуальных предпринимателей, которые являются физическими лицами, не были застрахованы государством, как и депозиты юрлиц. Но несколько лет назад этот казус был ликвидирован. В настоящее время средства на счетах индивидуальных предпринимателей в банках являются застрахованными (для страховых случаев, наступивших после 01.01.2014 г.).

В настоящее время в России работают около 500 банков — участников системы страхования вкладов физических лиц. Чтобы проверить, застрахованы ли ваши сбережения государством, надо в первую очередь уточнить, куда вы отнесли деньги: в банк, МФО, кооператив или куда-нибудь еще.

Если вы открыли вклад именно в банке, то, скорее всего, средства застрахованы, но проверить это не мешает.

Прежде всего, сведения об участии в системы страхования вкладов должны быть размещены на информационном стенде в самом банке. Вы также можете задать этот вопрос сотрудникам финансовой организации перед тем, как открыть вклад.

Если вы сомневаетесь, является ли ваш банк участником системы страхования вкладов, уточнить информацию можно с помощью горячей линии Агентства по страхованию вкладов по телефону: 8 (800) 200-08-05.

Эти же сведения опубликованы на официальном сайте АСВ www.asv.org.ru . Вам необходимо выбрать «Перечень банков-участников ССВ». Кроме того, на сайте агентства есть информация о банках, исключенных из системы страхования.

В последнее время было вскрыто несколько фактов ведения банками двойной бухгалтерии. Это приводило к тому, что средства некоторых депозитов не учитывались официально, а соответственно, получить возмещение клиенты банка не могли, хотя были добропорядочными вкладчиками. Такие неучтенные вклады физических лиц сегодня называют «забалансовыми».

Нужно обязательно убедиться, что ваш вклад при его открытии и в дальнейшем учтен на балансе кредитного учреждения. Для этого нужно как минимум следующее.

- Хранить договор и все квитанции о внесении денег на счет и их снятии.

- Проверить наличие своего вклада и все движения по нему в «личном кабинете» на сайте банка. Звонить в колл-центр и просить подтвердить текущую сумму вклада и его условия.

- Регулярно (раз в квартал или полугодие) брать официальные выписки со счета, на которых должны быть реквизиты банка, информация о вкладчике и его договоре, подписи должностных лиц и печати. При наличии документов возможно будет в крайнем случае доказать наличие и сумму вклада.

Если при любом из описанных действий вы получаете отрицательный ответ, нужно немедленно обратиться в подразделение Центрального банка.

| Видео (кликните для воспроизведения). |

Кому могут отказать в получении возмещения по вкладам

Мошеннические схемы используют не только нерадивые банкиры, но и некоторые богатые вкладчики. Известно, что застрахованы государством только вклады на сумму 1,4 млн рублей. Но многие банки устанавливают максимальные процентные ставки по депозитам от 1,5 млн рублей!

Уже известны случаи, когда физлица открывают вклады под высокие проценты на 2-3 и более млн рублей, а когда появляется информация об отзыве у банка лицензии, они дробят свои крупные депозиты на мелкие части, переводя деньги на счета родственников, чтобы получить возмещение на всю сумму. Такие действия АСВ считает незаконными и отказывает «дробильщикам» в выплате денег. Но ведь признаки «дробления вкладов» можно при желании найти и у добропорядочных клиентов!

Чтобы случайно не попасть в число «дробильщиков», финансовые эксперты советуют ограничить переводы средств по банковским счетам:

- Не открывать близким родственникам вклады в одном банке и уж тем более не переводить средства между счетами.

- После окончания срока вклада забирать деньги из банка, обналичивая их. Если хотите еще раз вложить их, заключите новый договор, внеся «наличку», а не перемещайте деньги с одного счета на другой.

И главное: если хотите открыть вклад на сумму более 1,4 млн рублей, выбирайте наиболее надежный банк, чтобы вероятность отзыва лицензии у него была минимальной.

Многие вкладчики стараются защитить свои вклады от наступления различных банковских форс-мажорных обстоятельств в виде кризиса и заранее заботятся о процедуре страхования. При этом многих интересует вопрос — как именно происходит процедура страхования, а также основные нюансы возврата средств при возникновении банкротства финансовой организации. В данной статье речь пойдет о стандартных механизмах процедуры страхования депозитов в банковских организациях.

Стандартная система страхования вкладов значительно повышает доверие граждан, которые собираются вложить собственные средства в банковские депозиты. Именно поэтому государством принимаются все меры по улучшению системы страхования и предоставления оптимальных условий сохранения сбережений вкладчиков.

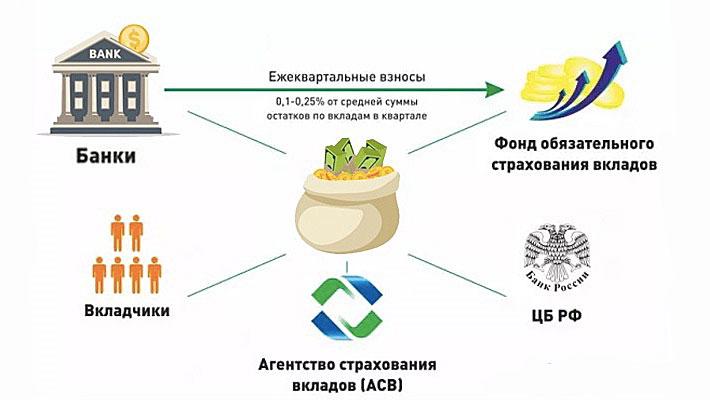

В настоящее время процедура страхования значительно упрощена — вкладчику необходимо лишь внести определенную сумму депозита в банковское учреждение и оформить стандартный депозитный договор. При этом специального дополнительного договора страхования оформлять не нужно — всю процедуру взаимодействия с агентством по страхованию вкладов (АСВ) выбранная финансовая организация полностью берёт на себя. Банк совершает ежеквартальные страховые взносы данному агентству в размере 0,1% от общей суммы депозита.

При наступлении страховых случаев вкладчик вправе получить страховое возмещение от агентства страхования вкладов. При этом в соответствии с действующим законодательством в 2018 году размер выплачиваемой страховки составляет 100% от суммы вклада, но данная выплата имеет ограничение — вкладчик получает компенсацию не более 1 400 000 руб. Данная процедура осуществляется согласно постановлению федерального закона п.2 ст. 11 ФЗ № 177-ФЗ.

Согласно данному закону максимальный размер стандартного страхового возмещения по всем вкладам и счетам физических лиц, страховой случай по которым наступили после 29 декабря 2014 года, рамер суммы выплат существенно увеличен до 1,4 млн. руб.

Основной порядок действий при выплате возмещения страховки регламентирован ст. 12 ФЗ № 177-ФЗ. Данная статья предусматривает, что агентство по страхованию вкладов в течение 1 недели с момента получения реестра от банковской организации обязуется опубликовать в издании “Вестник Банка России ” информационное сообщение о назначенном месте и времени приема заявлений от граждан, которым причитается страховка. Дополнительно каждому вкладчику в течение месяца должно быть отправлено повторное сообщение об возможности страховых выплат.

Не всем вкладчикам могут быть осуществлены компенсационные выплаты — существует ряд причин, по которым страховое возмещение не возможно.

Основаниями для отказа могут выступать следующие случаи:

- Умышленные действия вкладчиков, которые направлены на непосредственное наступление страхового случая;

- Совершение умышленного преступления страхователями, а также лицом, на которого оформлен договор страхования с целью получения компенсационных выплат;

- Предоставление страхователем ложных сведений о процедуре страхования.

Таким образом, причинами отказа в компенсационных выплатах выступают любые незаконные действия страховщика и страхователя, направленные на получение компенсации.

Как работает российская система страхования вкладов?

В Российской Федерации обязательная система страхования банковских вкладов является особой мерой социальной поддержки граждан. Данная программа регламентируется специальным положением закона «О страховании вкладов физических лиц в банках РФ» № 177-ФЗ от 23. Для реализации и исполнения данного положения была создана специальная организация, именуемая АСВ (агентство по страхованию вкладов). Данная система занимается возвратом страховки и организует все действия по выплате страховщику.

В случае если банковская система, в которой совершён вклад, обанкротилась, вкладчик должен обратиться с документом, подтверждающим личность, в агентство по страхованию вкладов со специальным заявлением.

Специальное агентство, занимающееся страхованием вкладов, было создано в 2004 году с целью обеспечения возмещения по вкладам при наступлении любых страховых случаев, предусмотренных договором. Организация помимо выплаты страховых компенсаций занимается следующими видами деятельности:

- Производит ведение стандартного реестра банков, которые являются основными участниками процедуры страхования;

- Производит качественный контроль над пополнением и ведением основного фонда, куда идут поступления всех страховых взносов;

- Производит управление средствами, содержащимися в фонде страхования.

Дополнительно агентство производит главный реестр пенсионных фондов, не принадлежащих государству.

Организация занимается контролем над своевременностью и качеством поступления специальных гарантийных взносов.

Какие вклады застрахованы государством в 2018 году?

В соответствии с законодательными нормами процедуре страхования подлежат следующие виды вкладов:

- Специальные вклады “до востребования”, срочные виды вкладов, а также все виды валютных депозитов;

- Все расчетные счета клиентов — сюда входят пластиковые карты, стипендии, а также пенсии;

- Финансы, находящиеся на индивидуальных счетах предпринимателей;

- Денежные средства, находящиеся на счетах попечителей, а также опекунов — бенефициарами в данном случае являются их подопечные.

Некоторые банки производят нечестную политику по отношению к вкладчикам и используют двойную бухгалтерию для создания неофициальных учетных записей отдельных видов депозитов. В таких случаях страховое возмещение клиентам не выплачивается. Поэтому перед процедурой создания вклада необходимо убедиться, находится ли он на балансе финансового учреждения. Для этого необходимо совершить ряд следующих действий:

- Необходимо сохранять основной договор, а также все существующие квитанции о произведенных выплатах;

- Следует обязательно посещать личный кабинет банка, где открыт депозит и проверять наличие собственного вклада на учете финансовой организации;

- После открытия вклада необходимо обязательно позвонить в колл-центр и через оператора убедиться о наличии подтвержденной суммы вклада на личном счете;

- Необходимо раз в несколько месяцев обязательно брать банковские выписки, подтверждающие наличие главной документации — реквизитов банка, а также информацию о собственном счете и о количестве находящихся на нём денежных средств;

Наличие стандартной документации позволит доказать существование вклада в случае, если банком были произведены мошеннические действия по отношению к вкладчику.

При наступлении страхового случая согласно текущим законодательным актам вкладчику выплачивается 100% суммы вклада, но не более 1 400 000 рублей. При этом стандартная сумма выплат рассчитывается исходя из основного остатка средств, находящихся на депозитном счете клиента.

В Российской Федерации более 500 банков являются участниками основной системы страхования вкладов в 2018 году. Если вклад открыт в государственном банке, он подлежит обязательной процедуре страхования.

Существует перечень банковских организаций, которые являются участниками конкретной системы государственного страхования вкладов. Чтобы узнать, находится ли финансовая организация в реестре банков, относящихся к данной категории, необходимо обратиться на горячую линию агентства по страхованию вкладов — 8 (800) 200-08-05.

Некоторые виды вкладов не подлежат обязательному государственному страхованию:

- Денежные средства, которые находятся на банковских счетах нотариусов, адвокатов, в случае, если данные счета были открыты для непосредственного осуществления профессиональной деятельности.

- Вклады, которые были открыты физическими лицами на предъявителя.

- Все вклады, которые были переданы физическими лицами на управление банковской организации.

- Денежные средства, которые были размещены на депозит за пределами территории Российской Федерации.

- Вклады в виде электронной валюты.

- Средства, которые находятся на металлических счетах.

Валютные депозиты, также как и рублевые вклады подлежат обязательному страхованию государством.

При этом сумма возмещения при наступлении страхового случая рассчитывается только в рублях независимо от того, в какой валюте был открыт вклад.

Страхование вкладов, удостоверенных сберегательными сертификатами

Некоторые вклады могут быть удостоверены специальным именным сертификатом. Данный документ оформляется на физическое лицо, которое указано в основном бланке сертификата. Оформленный вклад будет являться застрахованным на законных основаниях.

В случае, если основной Сберегательный сертификат был оформлен непосредственно на предъявителя, данный вклад не подлежит страхованию.

Все денежные средства, которые были размещены на стандартных металлических счетах, не могут быть застрахованы государством. Основанием для этого служит специальный закон — «О страховании вкладов физических лиц в банках Российской Федерации», который предусматривает, что основной процедуре страхования могут подлежать лишь денежные начисления, которые были размещены в банке на основании договора личного банковского вклада.

На металлических счетах ведется учет не денежных средств, а драгоценных металлов. Ценность данных металлов “измеряется” в граммах — через данную единицу рассчитываются их стоимость. Данные счета являются металлическими и процедуре страхования не подлежат.

В современном государственном законодательстве не предусмотрено положение, по которому юридические лица могут воспользоваться услугами государственного страхования. Соответственно, все юридические лица, открывшие личный вклад в банке, не имеют права застраховать взносы и несут определенные риски, связанные с потерей собственных средств в случае банкротства и ликвидации финансовой организации.

Система страхования вкладов в России (ССВ). Реестр банков в системе страхования вкладов

Что такое система страхования вкладов? Банки, входящие в систему страхования вкладов физических лиц.

Для защиты денежных средств на банковских счетах предусмотрен государственный механизм гарантирования – система страхования вкладов (СВВ).

ССВ разработана для обеспечения быстрых выплат вкладчикам банковского учреждения в случае отзыва лицензии и прекращения деятельности финансово-кредитного учреждения. Не дожидаясь начала процедуры ликвидации, все вкладчики получают вложенные в банк денежные средства из независимого финансового источника. Таким образом осуществляется гарантия сохранности денежных вложений физических лиц и обеспечивается возврат суммы, не превышающей законодательно установленную норму.

В Российской Федерации все банки в системе страхования вкладов участвуют в обязательном порядке, поэтому все без исключения денежные накопления физических лиц подлежат страхованию. Принципы страхования вкладов регулируются на государственном уровне Федеральным Законом от 23.12.2003 №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Согласно ст.3 Федерального Закона №177-ФЗ к основным принципам системы страхования вкладов относятся:

- Обязательность участия банков в системе страхования вкладов;

- Сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

- Прозрачность деятельности системы страхования вкладов;

- Накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков — участников системы страхования вкладов.

Разберем детальнее каждый из принципов, описывающий функционирование системы страхования депозитов.

Согласно ст.6 Закона №177-ФЗ все финансово-кредитные учреждения обязаны участвовать в системе страхования и обеспечивать страховку каждого депозита физических лиц. Также банки обязаны выплачивать страховые взносы по страховке на счет фонда обязательного страхования вкладов и предоставлять вкладчику по требованию всю необходимую информацию об участии в ССВ.

Сокращение рисков невыполнения страховых обязательств гарантируется благодаря формированию специального фонда обязательного страхования депозитов, из которого и производятся в случае наступления страхового случая выплаты вкладчикам.

Для обеспечения и контроля прозрачности функционирования системы страхования депозитов принято ряд положений, изложенных в Федеральном Законе о страховании вкладов. Закон обязывает банковские организации предоставлять всю информацию о страховании в открытом доступе.

Обязательства банков выплачивать страховые взносы позволяют формировать фонд и накапливать денежные средства для выплат вкладчикам. Банковские учреждения обязаны проводить взносы со дня регистрации банка в реестре ССВ и до дня отзыва лицензии. Также Законом установлен предельный уровень страховых взносов, которые не должны превышать 10% от общей суммы вкладов.

Далее мы рассмотрим особенности ССВ для депозитов физических лиц.

В соответствии с действующим законодательством РФ система страхования вкладов физических лиц предусматривает страховку всех депозитов, открытых в рублях или валюте. Обратите внимание, что страхованию не подлежат:

- денежные средства на счетах, используемых для ведения предпринимательской деятельности без оформления юридического лица;

- вклады, которые открыты на предъявителя;

- денежные вложения, переданные в доверительное управление банку;

- деньги, находящиеся на счетах заграничных российских филиалов банков.

Вкладчики со дня наступления страхового случая, а именно отзыва лицензии у финансово-кредитного учреждения Центральным Банком России, имеют право на получение денежного возмещения по вкладу. Выплаты производятся из специально сформированного для страховых случаев фонда обязательного страхования. Фонд формируется за счет выплат банков-участников страховых взносов и благодаря имущественному взносу РФ.

Выплаты производятся банками-агентами, которые работают от имени Агентства по страхованию вкладов, созданного на основании ФЗ №177-ФЗ.

Агентство выполняет такие возложенные на него государством функции:

- устанавливает уровень ставок по страховым взносам банков ССВ;

- контролирует денежные поступления в фонд;

- ведет реестр банков-участников ССВ.

Согласно данным Агентства от 07.05.2018 г. список банков, которые входят в ССВ насчитывает 771 финансово-кредитное учреждение Российской Федерации. Из них:

- лицензию на работу с депозитами физических лиц имеют 448 учреждений;

- утратили право привлекать денежные средства физических лиц 4 банка;

- лишены лицензии и находятся в процессе ликвидации 319 банковских учреждений.

Банки, входящие в систему страхования вкладов, которые выполняют возмещение вложений в случае наступления страхового случая, являются банками-агентами. На сегодняшний день Агентство сотрудничает с 59 банковскими учреждениями, с полным списком которых можно ознакомиться на официальном сайте Агентства по страхованию вкладов.

В случае отзыва у финансово-кредитной организации лицензии вкладчику или наследнику вкладчика нужно обратиться в Агентство или банк-агент. При себе нужно иметь такие документы:

- заявление установленного образца (бланк можно скачать на официальном сайте);

- удостоверяющие личность документы или документы, подтверждающие право на наследство.

После подачи заявления в соответствии с данными реестра обязательств банка вкладчику в течение трех дней получает выплату. Обратите внимание, что выплаты осуществляются не ранее, чем через 14 дней после отзыва лицензии.

Детальная информация о правилах и сроках приема заявлений от вкладчиков Агентство публикует в «Вестнике Банка России» и на официальном сайте.

Согласно установленным нормам с 2014 года вклады, размер которых не превышает 1,4 миллиона рублей выплачиваются в полном объеме. Если в кредитном учреждении у вкладчика открыто несколько счетов, то выплата осуществляется по всем вкладам пропорционально и в пределах установленной нормы. Для вкладов в иностранной валюте проводится перерасчет в рубли по курсу на момент выплаты.

Как работает российская система страхования вкладов

Исторически в России банковский депозит является самым популярным способом сбережения денежных средств. С развитием банковских технологий процесс управления личными финансами стал удобнее и проще – наши зарплаты и пенсии зачисляются на банковские счета, а интернет-банкинг позволяет, не выходя из дома, размещать эти средства на депозитах с лучшими условиями. Безусловно, ведущим фактором, поддерживающим столь высокую степень доверия наших граждан к данному способу сбережений, является государственная система страхования вкладов. Многие из нас слышали об этой системе, но ее устройство познают единицы и, как правило, в результате наступления страхового случая. В настоящей статье мы постараемся восполнить этот пробел знаний и расскажем, как работает российская система страхования вкладов.

Система страхования вкладов и Агентство по страхованию вкладов

Система страхования вкладов (ССВ) — это эффективный механизм защиты, предусматривающий страхование вкладов физических лиц государством. При наступлении страхового случая выплата вкладчикам возмещения осуществляется Агентством по страхованию вкладов (АСВ). Его создание было вызвано волной банкротств финансовых учреждений, прокатившейся по России в конце 90-х годов. Так, 23 декабря 2003 года был принят федеральный закон № 177-ФЗ «О страховании вкладов физических лиц в банках РФ», для успешной реализации норм которого в 2004 г. и было создано АСВ.

Агентство ведет реестр участников ССВ, выплачивает страховое возмещение по вкладам при наступлении страхового случая, а также управляет фондом обязательного страхования вкладов (ФОСВ). За все время существования АСВ (с 2004 по январь 2013 г.) было зафиксировано 130 страховых случаев, за получением страхового возмещения обратились 388,3 тыс. человек, которым было выплачено 72,7 млрд. рублей.

Аналогичные ССВ системы функционируют более чем в 100 странах и призваны предотвращать панику среди вкладчиков, обеспечивать стабильность банковской системы и доверие к ней населения. О том, каким образом осуществляется страхование, и какое событие признается страховым случаем, мы расскажем далее.

Процесс страхования вкладов достаточно прост. Вкладчик вносит депозит в банк и оформляет депозитный договор. Специального договора страхования вклада заключать не нужно: все технические моменты взаимодействия с АСВ ложатся на плечи выбранного вами финансового учреждения. Ежеквартально банк оплачивает АСВ страховой взнос в размере 0,1% от суммы общего портфеля депозитов. Таким образом, страховку оплачивают не вкладчики, а сами банки.

Страхованию подлежат все средства, размещенные на счетах физических лиц, в том числе – и на дебетовых пластиковых картах, кроме:

- средств на счетах частных лиц – индивидуальных предпринимателей без образования юридического лица, а также на счетах адвокатов и нотариусов, открытых для осуществления ими указанной деятельности;

- вкладов на предъявителя;

- средств, переданных физическим лицом банку в доверительное управление;

- вкладов в драгоценных металлах;

- электронных денежных средств;

- вкладов, размещенных в зарубежных филиалах банков России.

Страховым случаем согласно ст. 8 ФЗ № 177-ФЗ является:

- отзыв ЦБР или аннуляция лицензии банка, в котором у вас был размещен депозит;

- мораторий ЦБР на удовлетворение требований других кредиторов банка.

Такой исход возможен во время серьезных финансовых трудностей у банка, его полного разорения или же в период экономического кризиса. Далее мы рассмотрим, каким образом, и в каком размере вкладчики могут получить возмещение.

Страховое возмещение при наступлении страхового случая вкладчики получают от АСВ. В соответствии с действующим законодательством возмещение выплачивается в размере 100 % суммы вкладов в банке, но не более чем 1 400 000 рублей (п.2 ст. 11 ФЗ № 177-ФЗ). Валютные вклады пересчитываются, исходя из курса ЦБР, действующего на дату наступления страхового случая.

Согласно ст. 11 ФЗ № 177-ФЗ, в случае, если вкладчик имеет несколько вкладов в одном банке, и их общая сумма превышает 1 400 000 рублей, возмещение будет выплачено по каждому вкладу пропорционально его размеру. Если средства размещены в нескольких банках, то в каждом из них вкладчик может получить до 1 400 000 рублей.

Согласно Федеральному закону № 451-ФЗ «О внесении изменений в статью 11 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» для страховых случаев, которые наступили после 29 декабря 2014 года, максимальный размер страхового возмещения по счетам (вкладам) физических лиц, в том числе индивидуальных предпринимателей, увеличен до 1,4 млн рублей.

Отметим, что если на счету у вкладчика было больше, чем 1 400 000 руб., на оставшиеся средства вкладчик также может претендовать, но уже в ходе конкурсного производства, когда будет реализовываться имущество банка. Выплаты осуществляются в порядке очереди, и претензии далеко не всех вкладчиков могут быть удовлетворены.

Важно запомнить, что если в банке, в отношении которого произошел страховой случай, у вас был не только депозит, но и кредит, то размер возмещения будет определяться, исходя из разницы между суммой вклада и ваших обязательств по кредиту.

Далее мы рассмотрим алгоритм действий вкладчиков и АСВ при наступлении страхового случая.

Порядок выплаты страхового возмещения регламентируется ст. 12 ФЗ № 177-ФЗ. Согласно закону, АСВ в течение 7 дней со дня получения от банка реестра его обязательств перед вкладчиками, публикует в «Вестнике Банка России» и печатном издании по месту расположения банка сообщение, содержащее данные о месте, времени и порядке приема заявлений от вкладчиков о выплате возмещения. Также АСВ в течение 1 месяца направляет сообщение каждому вкладчику банка, имеющему право на страховое возмещение. Кроме того, всю необходимую информацию клиенты могут получить и в самом банке.

Вкладчик или его представитель обязаны предъявить заявление по форме, указанной АСВ; документы, удостоверяющие их личность; документы на право наследования или использования денежных средств (при наличии). После этого АСВ предоставляет вкладчику выписку из реестров с указанием суммы возмещения и в течение 3-х рабочих дней со дня подачи вкладчиком заявления, но не ранее, чем через 14 дней с момента наступления страхового случая, выплачивает возмещение.

Вкладчикам, получившим возмещение, предоставляется соответствующая справка, а ее копия направляется в банк. Если вкладчик не согласен с суммой, указанной в реестре, он может предоставить в АСВ дополнительные документы, подтверждающие факт несоответствия суммы действительности. Агентство направляет их в банк, и тот в случае обоснованности претензий вкладчика должен в течение 10 дней внести в реестр изменения и уведомить об этом АСВ.

Выплата возмещения может осуществляться либо наличными, либо путем перечисления средств на счет, указанный вкладчиком. Прием заявления, документов и выплата возмещений может осуществляться АСВ с привлечением банков-агентов.

Подать заявление на получение страхового возмещения вкладчик может со дня наступления страхового случая и до окончания процесса ликвидации банка. Если клиент не успел этого сделать в отведенные сроки по уважительной причине (из-за тяжелого заболевания, долгосрочной командировки и т.д.), АСВ и после ликвидации примет его заявление и выплатит возмещение (без уважительной причины на это не стоит рассчитывать).

В заключение отметим, что, несмотря на отлаженность процесса возмещения и очевидную фундаментальность системы страхования вкладов, размер ее фонда не безграничен – в критический момент он сможет покрыть обязательства двух – трех крупных коммерческих банков. Поэтому при выборе сберегательной программы в первую очередь необходимо оценить надежность финансовой организации. Однако если вы предпочитаете высокодоходные вложения в малоизвестные банки, рекомендуется диверсифицировать свой депозитный портфель. Размещая в каждом из них не более 700 тыс. рублей, вы в большей степени застрахуете себя от финансовых потерь, даже в случае банкротства нескольких финансовых организаций.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")