Описание страницы: определяя размер взносов по опс, упрощенец не должен учитывать расходы от профессионалов для людей.

Содержание

- 1 Определяя размер взносов по ОПС, упрощенец не должен учитывать расходы

- 2 Как ИП на УСН считать 1%-ный фиксированный взнос и почему нельзя учитывать расходы

- 3 Налоговый орган отказал ИП, применяющему УСН с объектом налогообложения “доходы минус расходы”, в учете расходов при исчислении страховых взносов на обязательное пенсионное страхование. Возможно ли уменьшить доходы предпринимателя, применяющего УСН с объектом налогообложения “доходы минус расходы”, на расходы для исчисления страховых взносов за период с 01.01.2017?

- 4 Хорошая новость: Верховный Суд разрешил ИП на УСН “доходы минус расходы” учитывать расходы при расчете взносов на ОПС. Но нужно еще дождаться пояснений со стороны МинФина

- 5 Каковы страховые взносы для УСН в 2018 – 2019 годах?

- 6 Верховный суд поддержал индивидуальных предпринимателей – «упрощенцев»

Определяя размер взносов по ОПС, упрощенец не должен учитывать расходы

ИП обязан платить страховые взносы за себя. Если его доходы за расчетный период не превысили планку 300 тыс. рублей, то взнос платится в фиксированном размере. Если доходы все же перешагнули установленный предел, то к стандартному размеру прибавляется 1 процент от дохода коммерсанта, но общая сумма взносов не должна превосходить установленный размер больше чем в 8 раз.

Бизнесмены, использующие УСН, учитывают свой доход, следуя ст. 346.15 НК РФ. Уменьшить доход, рассчитанный по указанному выше порядку, нельзя. Следовательно, чтобы определить размер страхового взноса, такой упрощенец должен учесть как доход сумму, полученную ИП по факту за расчетный период. Расходы, включенные в ст. 346.16 НК РФ, в расчет не берутся.

Также стоит отметить, что указания НК РФ о вычислении размера взносов на ОПС от упрощенца по его доходам не сочетаются с тем фактом, что ИП сам выбирает схему применения «упрощенки».

НК РФ разрешает вычесть расходы при расчете взносов на ОПС только ИП — плательщикам НДФЛ. На других коммерсантов это послабление не распространяется. Чтобы изменить сложившуюся ситуацию, следует внести коррективы в НК РФ.

Существует Постановление КС РФ от 30.11.2016 № 27-П, в котором судьи признали, что ИП, платящие НДФЛ, должны для расчета взносов за себя вычесть из своих доходов сумму понесенных ими трат. Однако в этом решении не говорится об ИП-упрощенцах, поскольку им, согласно НК РФ, приходится определять свои доходы с применением лишь ст. 346.15 НК РФ.

| Видео (кликните для воспроизведения). |

Эту позицию Минфина РФ поддержал и ВС РФ.

Документ включен в СПС “Консультант Плюс”

Как ИП на УСН считать 1%-ный фиксированный взнос и почему нельзя учитывать расходы

Минфин выпустил письмо № 03-15-05/63068 от 04.09.2018, в котором разъяснил предпринимателям — «упрощенцам», как им считать фиксированные взносы в случае, если доход превышает 300 тыс. рублей.

Положениями подпункта 1 пункта 1 статьи 430 НК установлен дифференцированный подход к определению размера страховых взносов на ОПС за себя для ИП исходя из их дохода, который заключается в следующем:

— в случае, если величина дохода ИП за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года;

— в случае, если величина дохода ИП за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года плюс 1% суммы дохода ИП, превышающего 300 000 рублей за расчетный период.

При этом размер страховых взносов на ОПС за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов (в частности, за расчетный период 2018 года — не более 212 360 рублей).

Учитывая изложенное, если доход ИП в расчетном периоде превышает 300 000 руб., то такой ИП, помимо фиксированного размера страховых взносов, доплачивает на свое пенсионное страхование 1% с суммы дохода, превышающего 300 000 руб., но до установленной предельной величины.

Следовательно, для целей определения размера НК кодекса, которыми установлен только порядок определения дохода такими индивидуальными предпринимателями.

При этом упомянутые положения статьи 430 НК не предполагают для таких плательщиков, применяющих УСН, уменьшения исчисленного в вышеуказанном порядке дохода на суммы произведенных ими расходов.

Таким образом, в целях определения размера страхового взноса по обязательному пенсионному страхованию за соответствующий расчетный период для ИП на УСН, как производящих, так и не производящих выплаты и иные вознаграждения физлицам, величиной дохода является сумма фактически полученного ими дохода от осуществления предпринимательской деятельности за этот расчетный период.

Расходы, предусмотренные статьей 346.16 НК, в этом случае не учитываются.

Необходимо отметить, что положения подпункта 1 пункта 1 и подпункта 3 пункта 9 статьи 430 НК об определении размера страховых взносов на ОПС для ИП на УСН исходя из его дохода не увязываются с определением таким индивидуальным предпринимателем выбранного им объекта налогообложения при применении УСН в соответствии со статьей 346.14 НК.

При этом Налоговым кодексом вычет сумм расходов при определении размера страховых взносов на ОПС за соответствующий расчетный период предусмотрен только в отношении тех ИП, которые уплачивают НДФЛ. Норм, распространяющих данный подход на иных плательщиков на других налоговых режимах, Налоговый кодекс не содержит.

Для изменения действующего подхода по определению величины страховых взносов для ИП на УСН необходимо внесение изменений в Налоговый кодекс, сообщает Минфин.

Следовательно, порядки определения доходов в целях уплаты страховых взносов ИП на УСН, и ИП на ОСНО, не тождественны, так как Налоговый кодекс прямо указывает индивидуальному предпринимателю, применяющему УСН, на необходимость определения доходов только в соответствии со статьей 346.15 НК.

Кроме того, изложенные в определении Верховного Суда РФ от 18.04.2017 № 304-КГ16-16937 выводы о том, что принцип определения объекта налогообложения плательщиками НДФЛ аналогичен принципу определения объекта налогообложения для плательщиков, применяющих УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», применимы в конкретном, рассматриваемом судом случае, на что и указывает сам суд.

При этом упомянутое определение Верховного Суда РФ принято в отношении исчисления и уплаты страховых взносов в фонды, которые регулировались Федеральным законом от 24.07.2009 № 212-ФЗ, действовавшим до 1 января 2017 года.

Отметим, что вышеуказанную позицию Минфина поддержал Верховный Суд РФ в своем решении от 08.06.2018 № АКПИ18-273.

Индивидуальный предприниматель пытался признать письмо Минфина от 12.02.2018 № 03-15-07/8369, разъясняющее порядок расчета взносов для ИП на УСН, недействующим. Свое требование он мотивировал тем, что Письмо нарушает его права и законные интересы как ИП, поскольку, руководствуясь оспариваемым письмом, налоговые органы игнорируют его расходы как предпринимателя при исчислении взносов, тем самым незаконно принуждают к оплате взносов в большем размере. По его мнению, Письмо носит дискриминационный характер по отношению к ИП на УСН, поскольку ИП на ОСНО имеют право на вычет расходов при уплате взносов, тогда как первые лишены такого права.

Однако Верховный суд в удовлетворении иска ИП отказал. Предприниматели надеялись на апелляцию, однако 11.09.2018 решение Верховного суда было оставлено без изменения.

Налоговый орган отказал ИП, применяющему УСН с объектом налогообложения “доходы минус расходы”, в учете расходов при исчислении страховых взносов на обязательное пенсионное страхование. Возможно ли уменьшить доходы предпринимателя, применяющего УСН с объектом налогообложения “доходы минус расходы”, на расходы для исчисления страховых взносов за период с 01.01.2017?

По данному вопросу мы придерживаемся следующей позиции:

Учитывая правовую позицию Конституционного Суда РФ и Верховного Суда РФ, индивидуальный предприниматель, применяющий УСН и выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении размера дохода для расчета размера страховых взносов на обязательное пенсионное страхование вправе учесть величину фактически произведенных им и документально подтвержденных расходов, связанных с извлечением дохода. Соответственно, налоговый орган в этой ситуации, отказывая в учете расходов при исчислении страховых взносов, применяет формальный подход.

В то же время Минфин России поддерживает позицию налоговых органов. В связи с чем мы не можем исключить возможность спора с налоговым органом при учете расходов для расчета размера страховых взносов на обязательное пенсионное страхование. Применительно к порядку исчисления страховых взносов после 01.01.2017 судебная практика по данному вопросу еще не сложилась.

Рекомендуем также ознакомиться с материалом:

– Энциклопедия решений. Размер страховых взносов, уплачиваемых предпринимателями и другими самозанятыми лицами “за себя”.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ерин Павел

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Хорошая новость: Верховный Суд разрешил ИП на УСН “доходы минус расходы” учитывать расходы при расчете взносов на ОПС. Но нужно еще дождаться пояснений со стороны МинФина

Добрый день, уважаемые ИП!

Уже много раз на моем блоге поднималась тема о том, имеет ли право ИП на УСН “Доходы минус расходы” учитывать расходы при расчете 1% взноса на пенсионное страхование при доходе более, чем 300 000 рублей в год.

И почти каждый год МинФин публиковал информационные письма, в которых давал однозначный ответ, что нельзя так делать…

Но вот пару дней получил интересный комментарий от читательницы блога, которая сообщила, что она добилась такой возможности:

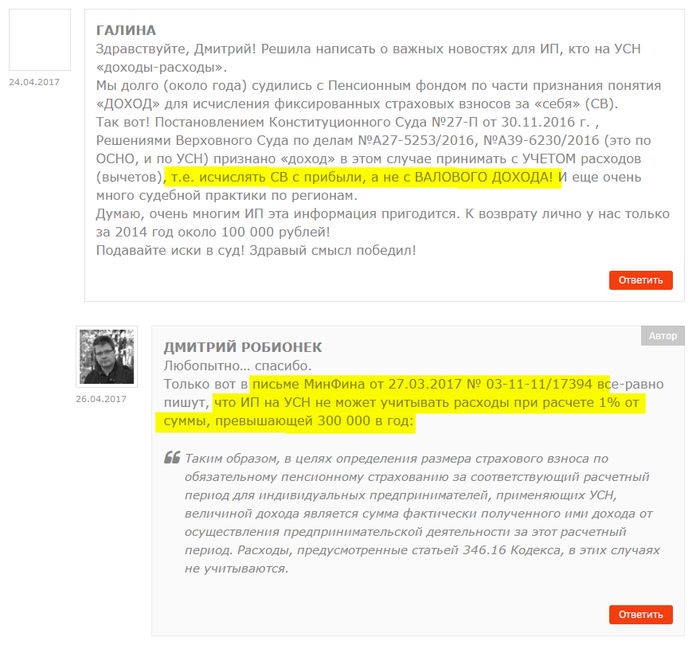

Здравствуйте, Дмитрий! Решила написать о важных новостях для ИП, кто на УСН «доходы-расходы».

Мы долго (около года) судились с Пенсионным фондом по части признания понятия «ДОХОД» для исчисления фиксированных страховых взносов за «себя» (СВ).

Так вот! Постановлением Конституционного Суда №27-П от 30.11.2016 г. , Решениями Верховного Суда по делам №А27-5253/2016, №А39-6230/2016 (это по ОСНО, и по УСН) признано «доход» в этом случае принимать с УЧЕТОМ расходов (вычетов), т.е. исчислять СВ с прибыли, а не с ВАЛОВОГО ДОХОДА! И еще очень много судебной практики по регионам.

Думаю, очень многим ИП эта информация пригодится. К возврату лично у нас только за 2014 год около 100 000 рублей!

Подавайте иски в суд! Здравый смысл победил!

| Видео (кликните для воспроизведения). |

Мне стало интересно, так как буквально накануне было письмо МинФина от 27.03.2017 № 03-11-11/17394, в котором сообщается противоположная позиция, которая приведена в цитате ниже:

Таким образом, в целях определения размера страхового взноса по обязательному пенсионному страхованию за соответствующий расчетный период для индивидуальных предпринимателей, применяющих УСН, величиной дохода является сумма фактически полученного ими дохода от осуществления предпринимательской деятельности за этот расчетный период. Расходы, предусмотренные статьей 346.16 Кодекса, в этих случаях не учитываются.

Я не поленился =) и нашел это постановление Верховного Суда РФ, с которым можете ознакомиться вот здесь:

Можете почитать, там все подробно расписано.

Но ИП на УСН “Доходы минус расходы” будет интересовать один абзац:

Таким образом, налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении объекта налогообложения уменьшают полученные доходы, исчисленные в соответствии со статьей 346.15 Налогового кодекса на предусмотренные статьей 346.16 названного Кодекса расходы.

Поскольку принцип определения объекта налогообложения плательщиками НДФЛ аналогичен принципу определения объекта налогообложения для плательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов, Судебная коллегия полагает, что изложенная Конституционным Судом Российской Федерации в постановлении от 30.11.2016 № 27-П правовая позиция подлежит применению и в рассматриваемой ситуации.

Отмечу, что в данном постановлении идет отсылка к другому решению Конституционного Суда, в котором разрешили ИП на ОСН без сотрудников учитывать документально подтвержденные расходы при расчете 1% от суммы, превышающей 300 000 рублей в год, о чем писал вот здесь:

Очевидно, что далее последуют разъяснения со стороны МинФина и ФНС по данному решению Верховного Суда РФ. Но, подозреваю, что случится это не сразу, а через пару месяцев, когда пройдут все этапы согласования.

- Например, первые разъяснения про ИП на ОСН в аналогичной истории в прошлом году последовали только в начале этого года. Поэтому, сейчас лучше не делать резких движений =) при расчете страховых взносов, так как официальной позиции со стороны ФНС или ПФР по этому решению пока нет. Мало того, в письме МинФина, о котором я упоминал выше, говорится что нельзя учитывать расходы при расчете 1% от суммы, превышающей 300 000 рублей. То есть, пока нет разъяснений со стороны ФНС и ПФР, нельзя учитывать расходы при расчете 1%, так как это непременно повлечет проблемы и вопросы со стороны ФНС.

- Также не совсем понятно то, относится ли данное решение и для ИП на УСН “доходы минус расходы”с сотрудниками? Ведь аналогичное решение КС в прошлом году относилось только для ИП на ОСН без сотрудников.

Следите за новостями!

P.S. Про ИП на УСН “доходы” в этом постановлении ничего не говорится. Да и сомневаюсь, что им разрешат учитывать расходы, так как сама система налогообложения не подразумевает учет расходов.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку “Подписаться”, Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

главное для всех ИП что это сигнал к пенсионке что она должна сверяться с налоговой о полученных доходах и расходах. однако программы. пенсионки под это не делались надо изменять им программы расчетов. и все пересчитывать за последние три года

вот это шухер.

Погодите радоваться) … пока нет никакой реакции со стороны ФНС и ПФР. Если сейчас начать учитывать расходы при расчете 1%, то это непременно вызовет вопросы.

Мало того, в статье упоминал письмо, где даны противоположные рекомендации.

Раз есть прецедент и постановление суда, то это означает факт того, что должно распространяться на всех! Разве нет? К тому же, не совсем понятны эти налоги. Мы и так платим в налоговую 1% по УСН (если доходы равны расходам), так еще и такую же сумму в ПФР (теперь ФНС), что вообще не поддается моей логике. 2 раза одинаковый налог на одно и тоже, по сути.

Ярослав, недавно эта история получила продолжение. Минфин настаивает, что нельзя учитывать расходы при расчете 1% допвзноса на пенсионное страхование:

https://dmitry-robionek.ru/fiksirovannye-vznosy/minfin-protiv-ucheta-rashodov-pri-raschete-strahovyh-vznosov-dlja-ip-na-usn.html

Здравствуйте, Дмитрий, значит по сути я (ИП на УСНО 15%) могу потребовать от ПФР вернуть переплату по взносу 1% за 2014-2015 годы?

Здравствуйте, Дмитрий. Можно немного ясности? Не совсем понятно распространяется это решение КС РФ на всех ИП, что на УСН «доходы минус расходы» или только на одиночек? Если у меня в штате 19 сотрудников и я плачу за них налоги во все фонды, то я, по-сути, выпадаю из категории тех, кому разрешено учитывать расходы при определении дохода? Или я неверно трактую позицию? Буду признательна за ответ. И еще, разве у нас ИПшники являются плательщиками налога НДФЛ за себя?

Лиана, это решение касается конкретного ИП, а не вообще всех ИП на УСН «доходы минус расходы» А ФНС по прежнему требует считать взносы по старым правилам (было письмо из ФНС)

Арбитражный суд будет придерживаться позиции Верховного Суда, а не инструкций и разъяснений ФНС.

«Не производящих выплаты» означает — «уплачивающих страховые взносы за себя» независимо от наличия работников.

Уплата 1 процентного взноса не зависит и не может зависеть от наличия работников.

Таким образом любой ИП (в т.ч. и работодатель) уплачивает 1% с чистого дохода (Усн — доход минус расходы, и НДФЛ)

Добрый вечер!

Хочу обратиться в ПФР на возврат излишне уплаченных страховых взносов (у меня УСН 15% плачу только за себя рабочих нет), с 2014 по 2016!

Вопрос:

1) Можно ли написать заявление в ПФР в свободной форме, ссылаясь на постановление конституционного суда № 27 от 30.11.2016, или же есть утвержденные формы? (а то могут затянуть а потом скажут извините 2014 уже не учтем нужно было успевать до конца года)))

2) Данные о доходах, ПФР получает из ФНС после камеральных проверок, т.е. какие им цифры налоговая дала на то они 1% и лепят свыше 300 000 дохода. Так вот изначально куда стоит обратиться с заявлением, в налоговую на корректировку доходов ссылаясь на все тоже постановление № 27 верховного суда или сразу в ПФР, а они уже в свою очередь делают запрос?

Буду признателен за разъяснения!

ИП УСН 15% (доходы-расходы) 15.12.2017 подала 2 заявления о пересчете 1% суммы дохода, превышающие 300т.руб., за минусом расходов в ПФР (заявление написано в свободной форме).

1 заявление о пересчете за 2016 год — ВЕРНУЛИ переплату 29.12.2017г.

2 заявление о пересчете 2014 и 2015 год — НЕ вернули. Сослались на то, что правовая позиция Постановления Конституционного Суда РФ от 30.11.2016 № 27-П подлежит учету со дня официального опубликования, т.е. с 02.12.2016. Таким образом, написали, обязательства за 2014 и 2015 г., сформированные в размере 1% от дохода свыше 300т.руб. без учета расходов и оплаченные Вами в полном объеме, (до 02.12.2016г.), перерасчету подлежат только на основании судебного решения.

Надо подавать в суд. Может у кого есть такая практика, подскажите, как писать заявление, какие документы прикладывать? И вообще куда «бежать»?

Добрый день! Екатерина, у вас ИП УСН 15% (доходы-расходы) без работников? Могут ли ИП на УСН 15% (доходы-расходы) с работниками вернуть переплату?

Спасибо !

Что нового по этой теме? Скоро Июль, жалко отдавать 30 тысяч,в дело бы вложить )

Добрый день. Сегодня пришло требование об уплате Фиксированного платежа в р-ре 1% по ПФ из Налоговой. ИП на доходы минус расходы… получила разъяснения. Данные судебные решения были применены только на ИП находящихся на ОСН и уплачивающих НДФЛ. Налоговая ссылается на акты ГД-4-11/3541@ и письмо минфина 03-11-11/17394… ПЕЧАЛЬКА.

Каковы страховые взносы для УСН в 2018 – 2019 годах?

Кто может работать на УСН и платят ли «упрощенцы» страховые взносы

Возможность применения упрощенной системы налогообложения (УСН) есть у юрлиц и ИП, удовлетворяющих определенным ограничениям, которые установлены ст. 346.12 НК РФ. К числу этих ограничений в т. ч. относится и занятие некоторыми видами деятельности. При этом большинство существующих видов деятельности может быть переведено на УСН.

Об условиях применения УСН в 2018-2019 годах читайте здесь.

Наличие у организаций и у ИП наемного персонала позволяет расценивать их как лиц, производящих выплату вознаграждений и обязанных уплачивать страховые взносы с этих вознаграждений (подп. 1 п. 1 ст. 419 НК РФ, ст. 3 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

ИП может не иметь наемных работников и, соответственно, не будет осуществлять выплаты вознаграждений им. Но взносы он тоже должен платить (подп. 2 п. 1 ст. 419 НК РФ), хотя и в ином порядке, отличном от того, который действует при наемных работниках (ст. 421, 422, 430 НК РФ).

ИП, имеющему работников, придется уплачивать взносы одновременно по 2 основаниям (п. 2 ст. 419 НК РФ):

О том, должен ли ИП регистрироваться в ПФР как плательщик взносов за работников, читайте в этом материале.

Основные, дополнительные и пониженные тарифы взносов при УСН

Среди плательщиков взносов, в т. ч. применяющих УСН, преобладают юрлица и ИП, имеющие наемных работников и начисляющие взносы по основным тарифам. Эти тарифы установлены ст. 426 НК РФ и предусматривают отчисления в размере:

- 22% — на обязательное пенсионное страхование (ОПС) в пределах действующей предельной базы, которые за границами этого предела сменяются ставкой 10%;

- 2,9% (или 1,8% для нерезидентов) — на обязательное социальное страхование (ОСС) по нетрудоспособности и материнству в пределах действующей предельной базы, которые по достижении этого предела перестают начисляться;

- 5,1% — на обязательное медицинское страхование (ОМС), предельная база для которых не устанавливается, и они начисляются со всех облагаемых взносами выплат.

При наличии опасных и вредных условий труда к вознаграждениям работников, трудящихся в таких условиях, помимо основных тарифов в части ОПС, применяются дополнительные. Их величина зависит от конкретных условий труда и может составлять от 2 до 14% (ст. 428, 429 НК РФ).

Что касается пониженных тарифов, то для упрощенцев на 2018-2019 годы они установлены на уровне (подп. 3 п. 2 ст. 427 НК РФ):

- 20% — на ОПС;

- 0% — на ОСС по нетрудоспособности и материнству;

- 0% — на ОМС.

Однако с 2019 года их применение ограничено. Теперь на них вправе рассчитывать только применяющие УСН (ст. 427 НК РФ):

- некоммерческие организации (НКО), ведущие деятельность в таких областях, как культура, наука, образование, спорт, здравоохранение, социальное обслуживание (подп. 7 п. 1);

- благотворительные организации (подп. 8 п. 1).

Для этого, кстати, есть определенные условия (п. 7, 8 ст. 427 НК РФ), в том числе, ведение именно той деятельности, для которого эти организации создавались (некоммерческой, благотворительной), а для НКО еще и ограничение по объему доходов — не менее 70% должны составлять доходы от НКО-деятельности.

В 2018 году в число льготников попадали также юрлица и ИП, осуществляющие виды деятельности, перечень которых содержался в подп. 5 п. 1 ст. 427 НК РФ. При этом доля доходов по основной деятельности у них также должна была быть не менее 70% от общих доходов, а сумма доходов за год не должна превышать 79 млн руб. Но с 2019 года действие льгот для этой категории плательщиков закончилось, и теперь они платят взносы на общих основаниях.

Подробнее см. здесь.

В части взносов на страхование по травматизму размер отчислений будет зависеть от вида осуществляемой деятельности и определяться установленным для этого вида уровнем опасности для работника (ст. 21 закона от 24.07.1998 № 125-ФЗ).

Взносы, которые индивидуальный предприниматель платит за самого себя

Работающий на УСН ИП должен платить взносы на ОПС и ОМС (пп. 1, 6 ст. 430 НК РФ). Размер взносов на ОПС зависит от величины полученного ИП дохода, но не напрямую (подп. 1 п. 1 ст. 430 НК РФ).

Так, при доходе до 300 000 руб. за год годовая сумма фиксированных страховых взносов (ФСВ) равна:

- в 2018 году — 26 545 руб.;

- в 2019 году — 29 354 руб.

С суммы дохода, превысившего 300 000 руб., на ОПС нужно дополнительно уплатить 1%, но общая сумма платежей (с учетом фиксированной части) не должна превысить 8-кратный размер ФСВ в ПФР (для 2018 года — 212 360 руб. и 234 832 руб. для 2019 года).

Платеж ИП на ОМС является фиксированным и равен (подп. 2 п. 1 ст. 430 НК РФ):

- в 2018 году — 5 840 руб.;

- в 2019 году — 6 884 руб.

За периоды (год и месяц), которые оказываются неполными для ИП, начавшего или завершившего в них деятельность, при расчете применяются коэффициенты, учитывающие долю месяцев ведения деятельности в общем числе месяцев в году и аналогичную долю числа дней в общем количестве дней соответствующего месяца (пп. 3, 5 ст. 430 НК РФ).

Подробнее о взносах ИП за себя читайте в статье «Фиксированные платежи для ИП в 2018 – 2019 годах».

Применение УСН не освобождает ни юрлиц, ни ИП от уплаты страховых взносов. Взносы и теми и другими должны платиться с выплат в пользу наемных работников. При этом у ИП есть обязанность по уплате взносов за самого себя вне зависимости от того, есть ли у него наемные работники. Порядок определения суммы взносов, начисляемых по наемным работникам и по ИП, различен. Для взносов по наемным работникам могут применяться три вида тарифов: основные, дополнительные, пониженные. Возможность использования последних с 2019 года ограничена.

Верховный суд поддержал индивидуальных предпринимателей – «упрощенцев»

Автор: Зобова Е. П., эксперт информационно-справочной системы «Аюдар Инфо»

Индивидуальные предприниматели, применяющие УСНО с объектом налогообложения «доходы минус расходы», должны уплачивать страховые взносы за себя в общем порядке, установленном в настоящее время гл. 34 НК РФ. Если доход предпринимателя превышает 300 000 руб., то он должен дополнительно уплатить страховые взносы на обязательное пенсионное страхование (ОПС) в размере 1% от суммы дохода. Но предприниматели считают, что в данном случае надо учитывать и расходы по правилам гл. 26.2 НК РФ.

Какого мнения по обозначенному вопросу придерживаются контролирующие органы? Какое решение вынес ВС РФ? Как рассчитать страховые взносы индивидуальным предпринимателям в 2017 году?

Согласно пп. 1 п. 1 ст. 430 НК РФ индивидуальные предприниматели уплачивают страховые взносы на ОПС в случае, если величина дохода плательщика за расчетный период превышает 300 000 руб., в размере, определяемом как произведение МРОТ, установленного федеральным законом на начало календарного года, за который уплачиваются страховые взносы, увеличенного в 12 раз, и тарифа страховых взносов на ОПС, установленного п. 2 ст. 425 НК РФ, плюс 1% суммы дохода плательщика, превышающего 300 000 руб. за расчетный период.

К сведению.

В 2017 году индивидуальный предприниматель, в том числе применяющий УСНО, должен уплатить страховые взносы за себя в следующих размерах:

- на обязательное пенсионное страхование – 23 400 руб., при доходе свыше 300 000 руб. – (23 400 руб. + 1% с суммы превышения 300 000 руб.), но не более 187 200 руб.;

- на обязательное медицинское страхование – 4 590 руб.

При этом в силу пп. 3 п. 9 ст. 430 НК РФ в целях применения данных положений плательщиками, применяющими УСНО, доход учитывается в соответствии со ст. 346.15 НК РФ.

Исходя из положений ст. 346.15 НК РФ индивидуальные предприниматели, применяющие УСНО, при определении доходов учитывают доходы, рассчитываемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ.

Иными словами, в целях определения размера страхового взноса по ОПС за соответствующий расчетный период для индивидуальных предпринимателей, как производящих, так и не производящих выплаты и иные вознаграждения физическим лицам, применяющих УСНО, величиной дохода является сумма фактически полученного ими дохода от осуществления предпринимательской деятельности за этот расчетный период.

Отметим, что данная норма полностью соответствует действовавшей ранее норме, установленной Федеральным законом № 212-ФЗ.

Из дословного прочтения приведенных норм следует, что при расчете страховых взносов на ОПС, в том числе дополнительного платежа в размере 1%, нужно в качестве базы брать доходы предпринимателя, рассчитанные в порядке, оговоренном в ст. 346.15 НК РФ. В этом случае никакие расходы не учитываются. Также не установлено различий в зависимости от применяемого объекта налогообложения, то есть для всех индивидуальных предпринимателей – «упрощенцев» порядок один.

Основываясь на приведенных выше нормах действующего законодательства, представители Минфина приходят к выводу о том, что расходы, предусмотренные ст. 346.16 НК РФ, при определении базы для расчета страховых взносов не учитываются (письма от 14.03.2017 № 03-11-11/14504, от 17.03.2017 № 03-15-06/15590).

Отметим, что аналогичной позиции придерживались и представители Минтруда еще до 2017 года (Письмо от 13.05.2016 № 17-4/ООГ-775).

Индивидуальные предприниматели пытались донести до Минфина, что Постановление КС РФ от 30.11.2016 № 27-П, по их мнению, распространяется и на индивидуальных предпринимателей, применяющих УСНО с объектом налогообложения «доходы минус расходы».

Обратите внимание: КС РФ признал, что для определения размера страховых взносов на ОПС, подлежащих уплате индивидуальным предпринимателем, уплачивающим НДФЛ, его доход подлежит уменьшению на величину фактически произведенных им и документально подтвержденных расходов, непосредственно связанных с извлечением дохода.

Но финансисты указали, что данное постановление применяется только в отношении плательщиков страховых взносов – индивидуальных предпринимателей, уплачивающих НДФЛ, что и нашло отражение в п. 9 ст. 430 вступившей в силу с 1 января 2017 года гл. 34 «Страховые взносы» НК РФ. И на «упрощенцев» сказанное не распространяется.

Индивидуальный предприниматель, применяющий УСНО с объектом налогообложения «доходы минус расходы», отстаивая свой порядок расчета страховых взносов, уплачиваемых за себя, дошел до ВС РФ, который отменил все предыдущие судебные акты и вынес решение в пользу предпринимателя (Определение ВС РФ от 18.04.2017 № 304-КГ16-16937 по делу № А27-5253/2016).

Управление ПФР, получив информацию из налогового органа, выявило у предпринимателя недоимку по страховым взносам за 2014 год и направило в его адрес требование об уплате задолженности по страховым взносам на ОПС в сумме более 120 000 руб. и пеней в сумме более 5 000 руб. Неисполнение предпринимателем указанного требования в добровольном порядке в установленный срок послужило основанием для принятия Пенсионным фондом решения о взыскании спорной недоимки за счет денежных средств, находящихся на счетах плательщика в банке.

Разногласия между ПФР и предпринимателем заключаются в том, что ПФР исчислял размер страховых взносов исходя из суммы доходов, полученных от предпринимательской деятельности за спорный период, без учета величины расходов, предусмотренных ст. 346.16 НК РФ. Предприниматель считает, что в данном случае надо учитывать расходы, предусмотренные гл. 26.2 НК РФ.

ПФР обратился в арбитражный суд, который полностью удовлетворил заявленные требования. Апелляционная инстанция, в которую обратился предприниматель, полностью поддержала своих коллег и отказала истцу.

АС ЗСО Постановлением от 26.08.2016 также оставил без изменения решение суда первой инстанции и постановление суда апелляционной инстанции.

Предприниматель решил обратиться в ВС РФ с жалобой на названные судебные акты, в которой просит их отменить и направить дело на новое рассмотрение в суд первой инстанции.

ВС РФ отменил решения нижестоящих судебных инстанций и направил дело на новое рассмотрение в суд первой инстанции.

Индивидуальный предприниматель приводит доводы о неправомерности исчисления страховых взносов для рассматриваемой категории лиц исходя из всей суммы доходов предпринимателя за спорный период без учета произведенных им в связи с осуществлением хозяйственной деятельности расходов, поскольку такое исчисление приводит к возложению на предпринимателя бремени уплаты обязательных публичных платежей, несоразмерного результатам его экономической деятельности.

По мнению предпринимателя, расчетная база для обложения страховыми взносами по ОПС должна быть экономически обоснована с учетом размера доходов предпринимателя и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Согласно положениям ст. 346.14 НК РФ налогоплательщики, применяющие УСНО (за исключением налогоплательщиков, предусмотренных п. 3 обозначенной статьи), вправе по своему усмотрению выбрать объект налогообложения: доходы либо доходы, уменьшенные на величину расходов.

Статья 346.15 НК РФ устанавливает порядок учета доходов для определения объекта налогообложения.

Поскольку объектом налогообложения у предпринимателя исходя из ст. 346.14 НК РФ являются доходы, уменьшенные на величину расходов, положения ст. 346.15 НК РФ могут применяться только в совокупности с положениями ст. 346.16 НК РФ, устанавливающей порядок определения расходов.

Таким образом, по мнению предпринимателя, расчетная база для обложения страховыми взносами по обязательному пенсионному страхованию для плательщиков, применяющих УСНО и выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, подлежит исчислению на основании ст. 346.15 НК РФ с учетом положений ст. 346.16 НК РФ.

Поскольку в деле рассматривается период до 2017 года, страховые взносы рассчитывались на основании Федерального закона № 212-ФЗ. Но, как уже сказано выше, в новой гл. 34 НК РФ порядок расчета страховых взносов индивидуальными предпринимателями за себя точно такой же.

Итак, суды первых трех инстанций были единодушны и полностью поддержали ПФР. Они основывались на нормах, установленных Федеральным законом № 212-ФЗ: в целях определения размера страховых взносов на ОПС, подлежащих уплате плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам, доход для плательщиков страховых взносов, применяющих УСНО, учитывается в соответствии со ст. 346.15 НК РФ, понесенные налогоплательщиком расходы не учитываются. Ссылаясь на названные нормы, суды указали, что подлежащие уплате страховые взносы поставлены в зависимость от размера дохода предпринимателя и не связаны с порядком определения предпринимателем налоговой базы при УСНО.

Из вышесказанного был сделан вывод о том, что ПФР правильно рассчитал страховые взносы, подлежащие уплате индивидуальным предпринимателем за себя.

Но индивидуальный предприниматель обратился в ВС РФ, который счел его доводы достаточным основанием для пересмотра обжалуемых судебных актов в кассационном порядке в судебном заседании Судебной коллегии по экономическим спорам ВС РФ.

Дальше начинаются «чудеса».

Судьи ВС РФ вспомнили о Постановлении КС РФ № 27-П, проанализировали нормы законодательства о страховых взносах, действовавшие до 2017 года, нормы налогового законодательства и сделали следующий вывод. (Приводим дословно.)

Поскольку принцип определения объекта налогообложения плательщиками НДФЛ аналогичен принципу определения объекта налогообложения для плательщиков, применяющих УСНО с объектом налогообложения «доходы, уменьшенные на величину расходов», Судебная коллегия полагает, что изложенная Конституционным Судом РФ в Постановлении от 30.11.2016 № 27-П правовая позиция подлежит применению и в рассматриваемой ситуации.

Из такого вывода следует, что обжалуемые судебные акты подлежат отмене, что и сделал ВС РФ. Но окончательное решение не было вынесено по одной причине: обстоятельства, связанные с действительным размером подлежащих уплате предпринимателем за спорный период страховых взносов, исчисленных на основании расчетной базы, определенной исходя из доходов, учитываемых в соответствии со ст. 346.15 НК РФ и уменьшенных на предусмотренные ст. 346.16 НК РФ расходы, суды при рассмотрении дела не устанавливали. То есть суд не может точно определить размер страховых взносов, которые должны быть уплачены в конкретном случае, поскольку расходы не рассматривались в принципе. В связи с вышесказанным для принятия решения по существу спора необходимы исследование и оценка доказательств, а также установление существенных обстоятельств, поэтому дело было направлено в суд первой инстанции на новое рассмотрение.

Что дальше?

Изучив данное определение ВС РФ, индивидуальные предприниматели, применяющие УСНО, безусловно, должны обрадоваться. Однако у нас возникает ряд вопросов.

Во-первых, почему вдруг произошел такой разворот на 180 градусов? Ведь индивидуальные предприниматели неоднократно обращались по указанному поводу сначала в Минтруд, затем в Минфин. Но ответ был один: при расчете страховых взносов на ОПС «упрощенцы» расходы не учитывают. Более того, это обосновывалось некими принципами равенства: учитывая, что не все индивидуальные предприниматели ведут учет расходов, формирование пенсионных прав не должно увязываться с конечным результатом предпринимательской деятельности индивидуальных предпринимателей за тот или иной конкретный (налоговый) период (размер прибыли, убыток) (Письмо Минтруда России от 09.11.2015 № 17-4/ООГ-1556). Кроме того, все три первые судебные инстанции применили стандартный устоявшийся подход к этому вопросу и вынесли решения в пользу ПФР, которые, в принципе, соответствуют нормам действующего законодательства.

Ответа на поставленный вопрос, по всей видимости, мы не узнаем. Можно только предположить, что грядут принципиальные изменения относительно расчета страховых взносов для индивидуальных предпринимателей, в том числе применяющих УСНО, тем более что Минэкономразвития подготовило законопроект, предусматривающий при расчете страховых взносов замену МРОТ на величину ежемесячного дохода, которая будет устанавливаться Правительством РФ. Пока этот законопроект не внесен в Госдуму РФ.

Во-вторых, встает вопрос о том, распространяется ли данный подход, который учитывает расходы при расчете страховых взносов, на случай, когда предприниматель применяет УСНО с объектом налогообложения «доходы». Пока однозначно сделать вывод нельзя, поскольку в решениях речь шла об объекте налогообложения «доходы минус расходы».

В-третьих, после выхода определения ВС РФ свое слово должен сказать Минфин. Будут ли внесены поправки в гл. 34 НК РФ? Как будет приведенный подход применяться на практике до внесения этих изменений?

Ну и не менее важен вопрос о том, что делать предпринимателям, уже уплатившим страховые взносы за себя за 2014 – 2016 годы. Надо понимать, что автоматически после выхода рассматриваемого решения перерасчет страховых взносов ни ПФР, ни налоговые органы делать не будут. Вызывает большие сомнения и то, что ПФР сделает такой перерасчет по заявлению предпринимателя. Высока вероятность того, что индивидуальному предпринимателю, применявшему в указанный период УСНО с объектом налогообложения «доходы минус расходы», придется идти в суд. А вот уже суды при принятии решений должны будут руководствоваться рассмотренным определением ВС РФ.

Но даже при наличии обозначенных вопросов рассмотренное определение ВС РФ – это шаг навстречу индивидуальным предпринимателям – «упрощенцам», который уменьшит фискальное бремя, возложенное на них.

ВС РФ вынес определение, в котором указал, что при расчете суммы страховых взносов на обязательное пенсионное страхование за себя индивидуальные предприниматели, применяющие УСНО с объектом налогообложения «доходы минус расходы», доходы, учитываемые в соответствии со ст. 346.15 НК РФ, могут уменьшить на предусмотренные ст. 346.16 НК РФ расходы.

Данное решение принципиально меняет подход к расчету страховых взносов, уплачиваемых индивидуальными предпринимателями – «упрощенцами» за себя.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.