Описание страницы: не указали в платежке год – ифнс погасит старую недоимку от профессионалов для людей.

Содержание

- 1 Не указали в платежке год – ИФНС погасит старую недоимку

- 2 Имеет ли право, налоговая инспекция, уплаченный налог погашать в счет предыдущей задолженности?

- 3 Что делать, если пришло налоговое уведомление за прошлые годы?

- 4 Зачесть текущий налог в счет недоимки налоговики не вправе

- 5 Платежное поручение по пеням в 2018 – 2019 годах – образец

- 6 Платежное поручение по требованию ИФНС: особенности заполнения

- 7 Не указали в платежке год – ИФНС погасит старую недоимку

- 8 налоговая прислала письмо об оплате за 14,15,16 год. но всё уже было уплачено

- 9 Ошибка в КБК при уплате налога не приводит к недоимке и начислению пеней

Не указали в платежке год – ИФНС погасит старую недоимку

Налогоплательщик заплатил транспортный налог, но остался должен. Чтобы разобраться в ситуации, гражданин в течение двух недель направил три обращения, причем сразу в Минфин РФ.

Оценив напористость автовладельца, чиновники хотя и сообщили, что по таким вопросам нужно обращаться к налоговикам, но все же подготовили разъяснение.

Как выяснилось, мужчине начислялся транспортный налог за 2010, 2011, 2014 и последующие годы.

Когда он рассчитывался с бюджетом в октябре 2015-го, как он думал за минувший год, он не указал в платежном документе нужный период. Как результат, инспекторы погасили старую задолженность и лишь частично зачли оплату в счет налога за 2014 год.

Через месяц налоговый орган потребовал погасить оставшуюся сумму задолженности уже за последний год владения авто и пени за просрочку платежа, что, по всей видимости, и возмутило налогоплательщика. Однако инспекторы действовали в пределах регулирования норм НК РФ.

Имеет ли право, налоговая инспекция, уплаченный налог погашать в счет предыдущей задолженности?

Добрый день! Имеет ли право налоговая инспекция самостоятельно перенаправлять налог, уплаченный за расчетный период, в счет предыдущей задолженности? Т. е., если в 2011 г. у меня образовалась задолженность за транспортный налог. А уплаченный мною налог за 2012 г. налоговая перенаправила в счет погашения задолженности за 2011г. И так за несколько лет подряд, вплоть до 2014 г. Теперь они требуют с меня погасить задолженность за 2014 г и пеню., хотя мною за этот период налог уплачен своевременно. Насколько правомерны действия налоговой?

| Видео (кликните для воспроизведения). |

Вы спрашиваете:«Имеет ли право налоговая инспекция уплаченный налог погашать предыдущую задолженность?»

Запрета такого для налоговой инспекции нет. Дело в том, что задолженность по налогам возможно взыскать в бесспорном порядке. Для этого налоговая инспекция в бесспорном порядке передает сведения о задолженности в службу судебных приставов и те, действуя в рамках закона «Об исполнительном производстве», будут обращать взыскание на Ваше имущество или денежные средства. Поэтому погашение задолженности за счет уплаченного налога за последующий налоговый период закону не противоречит и соответствует элементарной логике.

Благодарю Вас за ответ. Но дважды по судебным приказам мировой судья выносил решения об отмене. Сейчас налоговая инспекция подала иск в районный суд. В иске говорится о задолженности за 2014 г., хотя за этот период у меня всё оплачено. А в устной беседе налоговый инспектор заявила, что идет погашение предыдущих периодов. Как можно оспорить задолженность за 2014 г?

04 Августа 2016, 01:29

Уточнение клиента

«Благодарю Вас за ответ. Но дважды по судебным приказам мировой судья выносил решения об отмене. Сейчас налоговая инспекция подала иск в районный суд. В иске говорится о задолженности за 2014 г., хотя за этот период у меня всё оплачено. А в устной беседе налоговый инспектор заявила, что идет погашение предыдущих периодов. Как можно оспорить задолженность за 2014 г?»

Людмила, оспорить можно только с помощью платежных документов. Устно, сколько бы Вы ни утверждали, что оплачено, никто Вам не поверит (не имеет права верить без подтверждающих документов).

Еще раз благодарю Вас! Пойду в суд с платежками за 2014 г. Надеюсь отстоять свои права.

04 Августа 2016, 17:45

Уточнение клиента

«Еще раз благодарю Вас! Пойду в суд с платежками за 2014 г. Надеюсь отстоять свои права».

От души желаю Вам успехов!

ЕСЛИ ВАМ БУДЕТ ИНТЕРЕСНО, НАПИШУ РЕЗУЛЬТАТ. СПАСИБО ЕЩЕ РАЗ!

05 Августа 2016, 16:56

Уточнение клиента

«ЕСЛИ ВАМ БУДЕТ ИНТЕРЕСНО, НАПИШУ РЕЗУЛЬТАТ. СПАСИБО ЕЩЕ РАЗ!»

Напишите, если будет возможность. Только в чат, а не на страницу вопросов-ответов.

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Что делать, если пришло налоговое уведомление за прошлые годы?

Налоговый орган направляет налогоплательщику — гражданину налоговое уведомление о необходимости уплатить транспортный, земельный налоги или налог на имущество физических лиц не более чем за три года, предшествующих году его направления. При этом уведомление должно быть направлено не позднее 30 рабочих дней до даты наступления платежа (п. 6 ст. 6.1, абз. 2, 3 п. 2 ст. 52, п. 1 ст. 360, п. 3 ст. 363, п. 1 ст. 393, п. 4 ст. 397, ст. 405, п. 3 ст. 409 НК РФ).

Например, в 2017 г. налоговый орган может направить гражданину налоговое уведомление по уплате налога за 2014 — 2016 гг.

В данной консультации под прошлыми годами следует понимать годы (не более двух лет), предшествующие тому году, за который обычно приходит налоговое уведомление (т.е., например, в случае направления уведомления в 2016 г. за 2013 — 2014 гг.).

Причины направления налогового уведомления за прошедшие периоды

Такими причинами могут быть, в частности:

- выявление налоговым органом или вышестоящим налоговым органом ошибки в исчислении ваших налогов за предыдущие налоговые периоды;

- обнаружение налоговым органом или вышестоящим налоговым органом факта ненаправления вам налоговых уведомлений за предшествующие годы в установленный срок;

- обнаружение налоговым органом факта неуведомления вас надлежащим образом (направление уведомлений по ошибочному адресу или утерю их на почте);

- незначительность общей суммы начисленных налогов (менее 100 руб.), вследствие чего налоговое уведомление не направляется до того года, по окончании которого налоговый орган теряет право его направить (три предшествующих года) (п. 4 ст. 52 НК РФ);

- несвоевременное получение налоговым органом из регистрирующих органов (ГИБДД, Росреестра) информации, на основании которой исчисляется налог, о наличии у вас объектов налогообложения или уточняющую информацию о стоимости имущества.

В случае неполучения вами в отношении какого-либо объекта налоговых уведомлений вы обязаны сообщать в налоговый орган о наличии у вас данного объекта в срок до 31 декабря года, следующего за истекшим годом. Данное сообщение не представляется, если вы не получали уведомление в связи с предоставлением вам налоговой льготы.

Если вы представили такое сообщение до 31.12.2016, инспекция вправе начислить налог только за 2016 г. С 2017 г. данная льгота отменена, поэтому при получении сообщения об объектах налогообложения инспекция направит вам уведомление об уплате налога за три предшествующих года, но не ранее момента возникновения права на объект (п. 2.1 ст. 23, абз. 4 п. 2 ст. 52 НК РФ; ч. 5 ст. 7 Закона от 02.04.2014 N 52-ФЗ; Информация ФНС России).

Действия при получении уведомления за прошлые периоды

Налоговое уведомление может быть передано вам налоговым органом лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи или через ваш личный кабинет. В случае направления уведомления по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма (п. 4 ст. 52 НК РФ).

В случае поступления вам такого уведомления и вашего несогласия с отраженной в нем информацией обратитесь в направивший его налоговый орган для получения информации о правомерности направления вам такого уведомления.

Обратиться в налоговый орган вы можете лично (или через законного уполномоченного представителя), представив письменное заявление. Также направить заявление можно почтой или в электронном виде в разделе «Обратная связь» сервиса «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России.

Если уведомление на уплату налогов за прошлые годы было направлено правомерно, вам следует уплатить налог в течение месяца со дня получения уведомления, если в нем не указан более продолжительный срок.

Пени и штраф за неуплату налогов по уведомлениям за прошлые налоговые периоды не начисляются, поскольку обязанность по уплате налогов возникает не ранее даты получения уведомления. Начиная с 01.01.2017 предусмотрена ответственность за несообщение о наличии у вас объектов недвижимости или транспортного средства в виде штрафа в размере 20% от неуплаченной суммы налога ( п. 2.1 ст. 23 , п. 4 ст. 57 , п. 3 ст. 129.1 НК РФ).

Если в ответе налогового органа приведены обстоятельства, с которыми вы не согласны, и вы уверены, что налоговое уведомление направлено неправомерно (например, вы не являлись собственником имущества в указанный период), вы вправе обжаловать действия (бездействия) должностных лиц налогового органа в вышестоящий налоговый орган и/или в суд (п. 1 ст. 138 НК РФ).

Какие пени и штрафы взимаются за неуплату в срок налогов по налоговому уведомлению? >>>

Официальный сайт Федеральной налоговой службы — www.nalog.ru

Официальный сайт Росреестра — https://rosreestr.ru

Юридический Яндекс Дзен! Там наши особенные юридические материалы в удобном и красивом формате. Подпишитесь прямо сейчас.

Зачесть текущий налог в счет недоимки налоговики не вправе

«. По результатам выездной проверки налоговики выставили требование, в котором указали сумму недоимки, штрафа и пеней по налогу на прибыль. Налоговым кодексом установлен срок уплаты налога по требованию – 10 дней после его получения. До окончания этого срока мы перечислили текущий авансовый платеж по налогу на прибыль. Однако налоговики списали его в счет недоимки! Неужели они имеют на это право. »Из письма главного бухгалтера Марии Полежаевой, г. Новосибирск

«. По результатам выездной проверки налоговики выставили требование, в котором указали сумму недоимки, штрафа и пеней по налогу на прибыль. Налоговым кодексом установлен срок уплаты налога по требованию – 10 дней после его получения. До окончания этого срока мы перечислили текущий авансовый платеж по налогу на прибыль. Однако налоговики списали его в счет недоимки! Неужели они имеют на это право. »

Из письма главного бухгалтера Марии Полежаевой, г. Новосибирск

Налоговики не правы. Зачет текущих налоговых платежей в счет недоимки Налоговым кодексом не предусмотрен. Действия инспекции приводят к тому, что у вас образуется недоимка по текущему периоду. А это недопустимо.

| Видео (кликните для воспроизведения). |

Налоговый орган может самостоятельно зачесть в счет погашения задолженности только суммы излишне уплаченного налога (п. 5 ст. 78 НК РФ). Под ними подразумевается сумма превышения фактически уплаченных средств над исчисленной суммой налога. Это подтверждает и Президиум Высшего арбитражного суда (п. 10 информационного письма Президиума ВАС РФ от 22.12.05 № 98). Основная сумма платежа по налогу на прибыль не может быть направлена на погашение недоимки.

Действия инспекции вы можете обжаловать в вышестоящем налоговом органе или в суде, ведь обязанность по уплате налога за текущий период ваша компания исполнила. Примеры из арбитражной практики показывают: платежного поручения достаточно, чтобы подтвердить назначение платежа (постановление Федерального арбитражного суда Восточно-Сибирского округа от 31.08.06 № А58-7531/ 05-Ф02-4431/06-С1).

Платежное поручение по пеням в 2018 – 2019 годах – образец

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2018-2019 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.02.2019 — пени за февраль 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019 году можно посмотреть и скачать на нашем сайте:

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

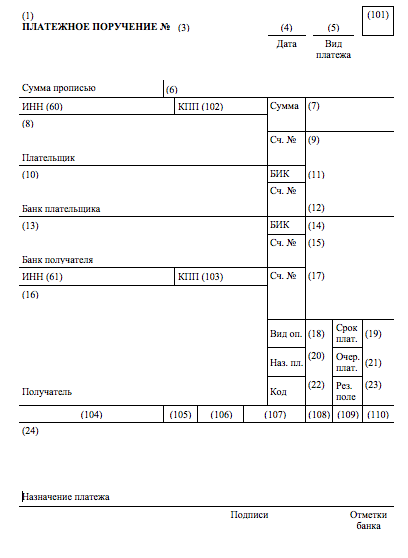

Платежное поручение по требованию ИФНС: особенности заполнения

Иногда возникает необходимость провести заполнение платежного поручения по требованию от ИФНС. В 2018 году, так и ранее, чтобы это правильно сделать надо учесть ряд моментов. О них и пойдёт речь в нашей консультации.

Когда говорят о платежном поручении по решению налогового органа, подразумевают следующую ситуацию:

- Плательщик (фирма/ИП) в силу закона обязан самостоятельно рассчитывать налог к перечислению в казну и оформлять соответствующий платёжный документ.

- Установленный законом срок на добровольное погашение текущего налогового долга прошёл.

- Из налоговой инспекции поступило требование провести налоговый платёж в прописанный в нём срок.

Надо отметить, что для заполнения платежного поручения по решению налогового органа используют тот же бланк, что и при добровольном погашении текущих обязательных платежей. Он закреплён положением Центробанка России от 19 июня 2012 года № 383-П. Эта форма имеет индекс 0401060.

Свои особенности имеет порядок заполнение платежного поручения по требованию ИФНС в 2018 году. Это касается полей, которые должны быть традиционно заполнены. Основные нюансы рассмотрены ниже в таблице.

Приводят крайний срок уплаты, установленный в пришедшем из ИФНС требовании об уплате налогов, сборов, взносов.

Формат заполнения этого поля должен быть строго таким:

К примеру, если речь идет об опоздавшем авансовом платеже по налогу за 2-й квартал 2017 года, то поле 107 должно быть таким:

Также особое внимание надо проявлять к полю 22 – «Уникальный идентификатор платежа» (УИП). Это состоит из 20 или 25 знаков. По общему правилу УИП нужно отражать в платёжке только в том случае, если он установлен получателем средств. Кроме того, последний должен довести его значение до плательщика (п. 1.1 указания ЦБ РФ от 15.07.2013 № 3025-У).

При перечислении сумм текущих налогов, сборов, страховых взносов, рассчитанных плательщиком самостоятельно, дополнительная идентификация таких платежей не нужна. В этом случае идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В поле 22 «Код» достаточно указать «0». При этом банк:

- не может отказать в исполнении такого поручения;

- не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС от 08.04.2016 № ЗН-4-1/6133).

В то же время заполнение платежного поручения по требованию ИФНС за 2018 год обязывает перенести в платёжку значение УИП, которое должно быть указано в выставленном требовании.

В остальном заполнение полей платежного поручения по требованию ИФНС не имеет принципиальных особенностей.

Когда надо оформить платежное поручение на штраф по решению ИФНС 2018 года, следует помнить, что в КБК цифры с 14-й по 17-ю будут – 3000. Кроме того:

- поле 105 – ОКТМО муниципального образования, где аккумулируют средства от уплаты штрафов;

- поле 106 – «ТР»;

- поле 107 («Налоговый период») – «0»;

- поле 108 – номер требования (знак «№» ставить не нужно);

- поле 109 – дата документа из поля 108 в формате «ДД.ММ.ГГГГ»;

- после 110 – не заполняют;

- поле 22 («Код») – УИН (если в требовании его нет, то «0»);

- поле 101 – «01» для юрлиц и «09» для «ИП»;

- «Очередность платежа» – 5.

В основном это все особенности уплаты штрафа в ИФНС платежным поручением в 2018 году.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ошибки в платежном поручении при уплате налогов (страховых взносов) могут привести к достаточно серьезным последствиям. Рассмотрим, что это за ошибки и чем они чреваты.

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью. Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/3362@, от 31.03.2015 № ЗН-4-1/5201@, от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/14772@.

О том, какие действия в подобной ситуации необходимо совершить, чтобы налог был уплачен, читайте в статьях:

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 16.07.2012 № 03-02-07/1-176, от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125, от 24.12.2013 № СА-4-7/23263).

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

- Неверный КБК:

- АС Дальневосточного округа от 19.11.2015 № Ф03-4782/2015;

- АС Северо-Кавказского округа от 04.12.2014 № Ф08-8670/2014;

- ФАС Восточно-Сибирского округа от 14.05.2013 № А33-8935/2012;

- ФАС Северо-Западного округа от 22.12.2010 № А42-2893/2010;

- ФАС Московского округа от 23.01.2013 № А40-12057/12-90-57, от 08.12.2011 № А40-36137/11-140-159;

- ФАС Центрального округа от 31.01.2013 № А64-5684/2012;

- ФАС Западно-Сибирского округа от 30.06.2011 № А67-5567/2010;

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в статье «КБК в платежном поручении в 2017 году».

- Неверный ИНН, КПП, наименование налогового органа:

- Неверный ОКАТО:

- Ошибки в основании платежа:

- ФАС Западно-Сибирского округа от 09.04.2010 № А27-25035/2009;

- ФАС Московского округа от 26.10.2009 № КА-А41/10427-09;

- ФАС Северо-Кавказского округа от 06.02.2008 № Ф08-180/2008-68А;

- постановления Президиума ВАС РФ от 23.07.2013 № 784/13;

- АС Северо-Кавказского округа от 22.03.2016 № Ф08-1378/2016;

- АС Московского округа от 06.10.2015 № Ф05-13213/2015;

- ФАС Уральского округа от 10.10.2012 № Ф09-9057/12;

- ФАС Восточно-Сибирского округа от 06.12.2011 № А33-17476/2010, от 01.09.2011 № А33-3885/2010;

- ФАС Северо-Западного округа от 04.07.2011 № А05-5601/2010;

- ФАС Московского округа от 23.01.2013 № А40-12057/12-90-57, от 30.06.2011 № КА-А40/6142-11-2;

- Постановление ФАС Волго-Вятского округа от 31.08.2010 № А29-1642/2010.

О том, критична ли ошибка в поле «Налоговый период», читайте в статье «Указываем налоговый период в платежном поручении — 2017».

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

Не указали в платежке год – ИФНС погасит старую недоимку

Может ли налоговая мои текущие платежи по ТН зачитывать, как платежи по ранним периодам?

Налоговая решила зачесть платеж от 22/07/2013 как платеж по ТН за 2010 год

платеж от 26/11/2012 как платеж по ТН за 2009 год

платеж от 09/03/2011 как платеж по ТН за 2007 год

Как заставить налоговую зачесть платежи в правильные налоговые периоды?

и как списать как не возвратные все долги до 2010 года?

а то и долги висят и пени считаются.

Задайте вопрос налоговикам, на каком основании они это делают. Если была переплата – теоретически могут зачесть..

В свое время знакомый столкнулся с иском. Он принес в суд платежки оплаты, представитель налоговый мычал о зачете – но суд отказал в иске, тк налогплательщик выполнил свою обязанность по оплате, о чем представил документы.

Может ли налоговая мои текущие платежи по ТН зачитывать, как платежи по ранним периодам?

Налоговая решила зачесть платеж от 22/07/2013 как платеж по ТН за 2010 год

платеж от 26/11/2012 как платеж по ТН за 2009 год

платеж от 09/03/2011 как платеж по ТН за 2007 год

Как заставить налоговую зачесть платежи в правильные налоговые периоды?

и как списать как не возвратные все долги до 2010 года?

а то и долги висят и пени считаются.

Если в платежке не указан конкретный налоговый период, то, увы, могут.

Нужны фото/сканы.

чек-ордер не содержит никаких сведений по периодам, а саму квитанцию можно в любой момент напечатать заново с любым периодом. Да и сама квитанция сейчас как то вообще не нужна. Пришел в кассы, сказал что хочешь заплатить ТН, там спрашивают только сумму и ФИО/ИНН плательщика.

Ну так это лень операционистки вбить поле 24 “Назначение платежа”. Она не может вам запретить, указать там необходимые данные.

Был у начальника. Они в своей квитанции в личном кабинете выставляют в поле (106) ЗД и на основании п.7 Приказ Минфина России от 12 ноября 2013 г. № 107н “Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”

зачитываю в счет погашения ранних задолженностей, а то что я не пользуюсь ИХ квитанцией, а заполняю свою с полем (106) ТП им не указ. тем более что в чек-ордере этой информации нет.

Был у начальника. Они в своей квитанции в личном кабинете выставляют в поле (106) ЗД и на основании п.7 Приказ Минфина России от 12 ноября 2013 г. № 107н “Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”

зачитываю в счет погашения ранних задолженностей, а то что я не пользуюсь ИХ квитанцией, а заполняю свою с полем (106) ТП им не указ. тем более что в чек-ордере этой информации нет.

Можно воспользоваться интернет – банком, заполнив соответствующую форму, если получится. Получилось ли у меня, не помню.

– зато точно за конкретный период, он же в Судебном решении указа

Не всегда указывается конкретный период в судебном решении, даже реквизиты взыскателя не всегда указываются, плати куда хочешь.

А вот вопрос по теме )

Платили транспортный налог за 2013г. но в 2015г. (был судебный приказ, который отменили, то есть по срокам все верно). И ошиблись по сумме, а в назначении платежа указано ТП (а срок в платежке октябрь 2015г.). Пени платить не хотели, так как было непонятно как их считали, из-за этого приказ и отменили.

Переплату 1000руб налоговая пустила на погашение пени за 2012г., хотя была задолженность на тот момент по налогу за 2014г..

Сейчас они вышли в суд требуя оплатить пени за 2012 и за 2013г.

Могу ли я на основании п.7 ст. 45 НК попросить уплаченную 1000 зачесть не на пени, а на недоимку по налогу?

При обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

И как понимаю, суду нужно в возражениях написать, что направлено письмо в налоговую с просьбой поправить ошибку в платежных документах? Ну и приложить копию письма.

Есть в этом смысл?

налоговая прислала письмо об оплате за 14,15,16 год. но всё уже было уплачено

Жители Свердловской области начали получать уведомления об имущественном налоге

https://news.mail.ru/society/30700519/?frommail=1

В ведомстве просят не удивляться начислениям за предыдущие года, для некоторых граждан был произведён перерасчёт.

«Если из органов пришла какая-то запятая или уточнение, или в отношении мощности транспортного средства было, например, 252,68 лошадиных силы, то сейчас 253 ровно просто пришли. И частичкам вот эта маленькая — недостаток, он просто доначислен», — пояснила заместитель руководителя Управления ФНС России по Свердловской области Лидия Исаева.

При этом в уведомлении указана полная сумма нового налога, но оплачивать нужно только разницу с уже погашенным.

Новую цифру можно просто вписать в квитанцию. Всего в этом году было сформировано порядка 2 миллионов уведомлений. Общая сумма налога составила более 5 миллиардов рублей — это на 12 процентов больше, чем было в прошлом году.

Оплатить имущественные налоги необходимо до 1 декабря этого года.

У меня транспортный налог и в личном кабинете долг за все три года

и имущественный тоже долг (за три года) и переплаты не вижу

Написала на сайте налоговой, подожду 30 дней

Ошибка в КБК при уплате налога не приводит к недоимке и начислению пеней

Неправильное указание КБК в платежном поручении не является основанием для признания обязанности по уплате налога неисполненной. В случае подобной ошибки налогоплательщик вправе подать заявление об уточнении платежа, после чего инспекторы сделают перерасчет пеней со дня фактической уплаты налога. Об этом напомнил Минфин России в письме от 17.07.2013 № 03-02-07/2/27977.

Как известно, обязанность по уплате налога считается исполненной со дня предъявления в банк поручения на перечисление налога, при условии, что на счете налогоплательщика достаточно средств (п. 3 ст. 45 НК РФ). Признание обязанности по уплате налога исполненной не зависит от наличия различных кодов бюджетной классификации по одному и тому же налогу. Таким образом, указание неверного КБК в платежке, к образованию недоимки не ведет. А при отсутствии недоимки пени не начисляются. К возникновению недоимки могут привести только два вида ошибок: неправильный номер счета Федерального казначейства и неверное наименование банка получателя. Поскольку неверное указание КБК не является основанием для начисления пеней, ошибочный платеж может быть уточнен. Такая возможность предусмотрена пунктом 7 статьи 45 НК РФ. Пени, начисленные на сумму налога, пересчитываются за период со дня фактической уплаты налога в бюджет на соответствующий счет Федерального казначейства до дня принятия инспекцией решения об уточнении платежа.

Аналогичные разъяснения Минфин давал в письме от 29.03.12 № 03-02-08/31 (см. «Минфин: обязанность по уплате налога считается исполненной, даже в случае указания в платежных документах неправильного КБК»). Такого же подхода придерживаются и суды (постановления ФАС Восточно-Сибирского округа от 14.05.13 № А33-8935/2012,ФАС Центрального округа от 31.01.13 № А64-5684/2012).

А как быть с перерасчетом пеней в случае, если указание неправильного КБК повлекло перечисление налога на неверный счет Федерального казначейства? В законодательстве об этом ничего не сказано. Но, как сообщили в Минфине, Федеральное казначейство уже подготовило предложения о внесении изменений в Порядок учета поступлений и их распределения между бюджетами (утв. приказом Минфина РФ от 05.09.08 № 92н). Данные поправки предусматривают возможность уточнять с 1 января 2014 года платежи, ошибочно зачисленные на несоответствующие счета территориальных органов Федерального казначейства.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.