Описание страницы: налоговая декларация по ндс для ооо и ип в 2019-2020 году от профессионалов для людей.

Содержание

Расскажем, какие сроки сдачи декларации по НДС в 2019 году. Приведем таблицу со сроками сдачи декларации за отчетные периоды 2019 года. Также в статье приводится сроки сдачи журнала полученных и выставленных счетов-фактур.

Декларацию по НДС в 2019 году должны составлять организации и ИП, в том числе посредники, которые (п. 5 ст. 174 и подп. 1 п. 5 ст. 173 НК РФ):

- признаются плательщиками НДС;

- являются налоговыми агентами по НДС.

При этом могут не сдавать декларацию по НДС в 2017 году:

- организации и ИП, применяющие УСН, ЕСХН, ЕНВД или патентную систему налогообложения;

- организации, освобожденные от уплаты НДС (у которых за последние 3 месяца сумма выручки без учета НДС не превысила 2 млн. рублей);

- налогоплательщики, представляющие упрощенную налоговую декларацию (у которых нет операций с НДС или нет движений по расчетным счетам).

В 2019 году формируйте декларацию по форме, утвержденной приказом ФНС России от 29 октября 2014 № ММВ-7-3/558.

В составе декларации каждая организация – плательщик НДС должна сдать в налоговую инспекцию:

- титульный лист;

- раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Остальные разделы включайте в состав декларации, только если организация совершала операции, которые должны быть отражены в этих разделах. Например, разделы 4–6 нужно заполнять и сдавать, если в налоговом периоде организация совершала операции, облагаемые НДС по ставке 0 процентов. А раздел 7 – если имели место операции, освобожденные от налогообложения НДС.

В 2019 году декларацию по НДС необходимо сдавать не позднее 25-го числа месяца, следующего за истекшим кварталом (ст. 163, 174 НК РФ). Срок единый для сдачи декларации на бумаге и в электронной форме. Отчетными месяцами в 2019 году являются январь, апрель, июль, октябрь.

Если же срок сдачи декларации выпадает на выходной или праздничный день, отчитаться, по общему правилу, можно в ближайший рабочий день (п. 7 ст. 6.1 НК РФ).Далее приведем таблицу со сроками сдачи декларации по НДС в 2019 году.

Налоговая декларация по НДС, образец заполнения в 2019 году

| Видео (кликните для воспроизведения). |

Декларация по НДС (налог на добавленную стоимость) представляет собой ежеквартальную отчетность, которую сдают плательщики общей системы налогообложения, налоговые агенты и посредники в установленный законодательством срок в форме электронного документа.

Рассмотрим более подробно, кто, в какой срок и в какой форме обязан представлять в налоговые органы декларацию по НДС.

Отчетность по налогу на добавленную стоимость обязаны представлять:

- ИП и организации на общей системе налогообложения.

Исключение предусмотрено для налогоплательщиков, освобожденных от уплаты НДС в соответствии со ст. 145 НК РФ.

- Импортеры товаров на территорию РФ.

При ввозе товаров на территорию России уплачивать НДС и представлять соответствующую отчетность обязаны все ИП и организации, независимо от применяемой системы налогообложения.

- Налоговые агенты.

Налоговыми агентами по НДС выступают ИП и организации, приобретающие товар у иностранных лиц, не состоящих на налоговом учете в РФ для дальнейшей реализации данного товара на территории РФ, а также арендаторы федерального и муниципального имущества и имущества субъектов РФ. Также налоговым агентом признается лицо, приобретающее государственное имущество и имущество лиц, признанных банкротами (за исключение физлиц, не являющихся ИП).

- Посредники, выставляющие счет-фактуры с выделенной суммой НДС от своего имени.

ИП и организации, являющиеся посредниками (действующие на основании агентского договора, договора комиссии или поручения) уплачивают НДС исходя из полученного ими вознаграждения по указанному договору.

- ИП и организации, не являющиеся плательщиками НДС, но выставившие в налоговом периоде счет-фактуру с выделенной суммой НДС.

ИП и организации, не являющиеся плательщиками ОСНО и действующие в рамках специальных режимов налогообложения (УСН, ЕНВД, ЕСХН или ПСН), но выставившие своим контрагентам счет-фактуру с выделенной суммой НДС обязаны уплатить полученный от контрагента НДС в бюджет и представить налоговую декларацию.

- Плательщики НДС, чей доход за три последних квартала не превысил двух миллионов рублей (без учета НДС), за исключением случаев, предусмотренных п. 5 ст. 174 НК РФ.

- ИП и организации, применяющие специальные режимы налогообложения: УСНО, ЕНВД, ПСН и ЕСХН (за исключением ввоза товаров на территорию НДС).

- Плательщики НДС, не ведущие деятельность в отчетном периоде, у которых отсутствует движение денежных средств по расчетному счету (вместо декларации по НДС они могут подать единую упрощенную декларацию).

Начиная с 2015 года все плательщики НДС и налоговые агенты обязаны представлять отчетность по налогу на добавленную стоимость только в электронной форме через операторов электронного документооборота (ЭДО).

Ознакомиться со списком организаций, являющихся операторами ЭДО можно на официальном сайте ФНС.

Представлять отчетность по налогу на добавленную стоимость в бумажной форме могут только ИП и организации, освобожденные от уплаты данного налога и налоговые агенты, не являющиеся плательщиками НДС.

Обратите внимание, что сдача декларации по НДС на бумаге при обязанности ее представления в электронной форме будет приравнена налоговым органом к непредставлению отчетности вовсе, что повлечет привлечение к налоговой ответственности и наложение штрафных санкций.

На бумаге также сдается единая упрощенная декларация (ЕУД).

Декларация по НДС сдается по итогам каждого квартала, в срок до 25 числа следующего месяца.

Если крайний срок сдачи приходится на выходной или праздничный нерабочий день он переносится на первый рабочий день.

В 2019 году декларацию (за налоговые периоды 2019 года) необходимо сдать:

- до 25 апреля – за 1 квартал;

- до 25 июля – за 2 квартал;

- до 25 октября – за 3 квартал;

- до 25 января 2020 года – за 4 квартал.

В 2019 году декларацию по НДС необходимо будет представить:

- до 25 апреля – за 1 квартал 2019 года;

- до 25 июля – за 2 квартал 2019 года;

- до 25 октября – за 3 квартал 2019 года;

- до 27 января 2020 года – за 4 квартал 2019 года.

В случае несвоевременного представления отчетности по налогу на добавленную стоимость ИП или организация будет привлечена к налоговой ответственности в виде штрафа в размере:

- 5% от суммы, указанной в декларации за каждый месяц просрочки (но не более 30% в целом);

- 1 000 руб. в случае уплаты налога заранее или представления нулевой отчетности.

В 2019 году сдавать отчетность по НДС необходимо по форме, утвержденной Приказом ФНС от 29.10.2014 N ММВ-7-3/558@ (в редакции от 20.12.2016).

Скачать бланк формы по КНД 1151001 налоговой декларации по налогу на добавленную стоимость (НДС).

Обратите внимание, на последние 4 цифры штрих-кода, расположенного в верхнем левом углу Титульного листа. Они должны быть 0017:

Декларация по НДС состоит из следующих разделов и листов:

Обязателен для заполнения всеми ИП и организациями, представляющими декларацию.

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»

Также заполняется всеми плательщиками без исключения.

- Раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента»

Заполняется только налоговыми агентами. Количество разделов 2 зависит от количества компаний, в отношении которых плательщик выступает налоговым агентом.

- Раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным п. 2–4 ст. 164 НК РФ»

Данный раздел заполняется теми ИП и организациями, что имели в налоговом периоде операции, облагаемые любыми ставками, кроме нулевой.

- Приложение 1 к Разделу 3 «Сумма НДС, подлежащая восстановлению и уплате в бюджет за отчетный год и предыдущие отчетные годы»

Заполняют приложение 1 только те налогоплательщики, что восстанавливают ранее принятый к вычету НДС при покупке недвижимости.

Данное приложение заполняется один раз в год и представляется в составе декларации за 4 квартал.

- Приложение 2 к разделу 3 «Расчет суммы налога, исчисленной по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории РФ через свои подразделения (представительства, отделения)»

Данное приложение заполняют организации, осуществляющие деятельность на территории РФ через свои подразделения.

- Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»

Заполняют ИП и организации, документально подтвердившие свое право на применение нулевой ставки по НДС.

- Раздел 5 «Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)»

Данный раздел заполняется налогоплательщиками, имеющими право на применение нулевой ставки по НДС и представившими документальное тому подтверждение в предшествующих налоговых периодах.

- Раздел 6 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена»

Раздел 6 заполняют налогоплательщики, осуществившие в налоговом периоде операции, облагаемые ставкой 0%, но документально это не подтвердившие.

- Раздел 7 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев»

Раздел 7 подлежит заполнению в случае, если ИП или организация осуществляла в налоговом периоде операции, не подлежащие обложением налогом на добавленную стоимость.

- Раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»

Заполняют плательщики НДС, имеющие право на вычет по данному налогу. Данный раздел заполняется на основании сведений, полученных из книги покупок.

- Приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок»

Заполняется при представлении уточненной декларации в случае внесения изменений в книгу покупок по прошествии налогового периода, за который представлялась первичная декларация.

| Видео (кликните для воспроизведения). |

- Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»

Включается в состав отчетности лицами, имеющих обязанности по исчислению НДС. Данный раздел заполняется исходя из данных книги продаж и содержит сведения обо всех выставленных плательщиком НДС или налоговым агентом счетах-фактурах.

- Приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж»

Приложение 1 к разделу 9 включается в состав уточненной налоговой декларации по НДС в случае внесения изменений в книгу продаж по истечении налогового периода, за который была представлена первичная декларация.

- Раздел 10 «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции»

Данный раздел заполняется посредниками, выставившими в налоговом периоде счет-фактуры с выделенной суммой НДС.

- Раздел 11 «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции»

Раздел 11 включается в состав отчетности посредниками, получившими в налоговом периоде счет-фактуры.

- Раздел 12 «Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 НК РФ»

Данный раздел заполняется ИП и организациями, применяющими специальные налоговые режимы и выставившими в налоговом периоде счет-фактуры с выделенной суммой НДС.

Декларацию по НДС необходимо заполнить в строгом соответствии с порядком заполнения, утвержденным Приказом ФНС от 29.10.2014 N ММВ-7-3/558@ (в редакции от 20.12.2016).

Официальную инструкцию по заполнению декларации по НДС можно найти

здесь.

- При заполнении на компьютере (для тех, кто обязан сдавать отчетность в электронной форме) необходимо использовать шрифт Courier New высотой 16-18.

- При заполнении от руки (для тех, кто может сдавать декларацию на бумаге) сведения вносятся в документ заглавными печатными буквами чернилами черного, синего или фиолетового цвета.

- Данные в декларацию необходимо вносить слева направо, начиная с первой ячейки.

- В пустых клетках и строках необходимо поставить прочерки.

- Все стоимостные показатели указываются в полных рублях.

- Не допускается двусторонняя печать, а также исправление ошибок в распечатанной декларации

- Все страницы декларации должны быть пронумерованы в сквозном порядке в формате 001, 002 и т.д.

Исходные данные:

Отчетность сдается за 4 квартал 2019 года организацией не являющейся налоговым агентом и не применяющей освобождение от уплаты НДС.

Заполнению в данной ситуации подлежат Титульный лист, Раздел 1, 3, 8 и 9

Налоги ИП в 2019 году: изменения, новые законы и другие новости!

Добрый день, уважаемые ИП!

Как обычно, начал собирать изменения по налогам и взносам для ИП на 2019 год в единой, сводной статье. Надеюсь, она Вам тоже пригодится.

Для каждого изменения или нововведения будет дан краткий анонс и ссылка на соответствующую статью, в которой я более подробно все рассказываю. Также рекомендую посмотреть видео, в которых наглядно все показываю и популярно поясняю. Не поленитесь, выделите время, так как в своих видео я расширенно отвечаю на множество популярных вопросов ИП.

Обращаю Ваше внимание, что эта статья будет обновляться по мере поступления новой информации. Если у вас есть чем ее дополнить, то пишите в комментариях ниже.

Разумеется, самым главным событием года будет заключительный этап по массовому переходу на онлайн-кассы, который состоится 1 июля 2019 года. Планировалось, что это случится 1 июля 2018 года, но затем дали отсрочку для ряда категорий ИП до 1 июля 2019 года.

Чтобы не загромождать сводную статью, настойчиво рекомендую прочитать следующие статьи по ККТ. Они снимут большинство Ваших вопросов по онлайн-кассам:

3 июля 2018 года были внесены поправки в 54-ФЗ насчет применения онлайн-касс

Обязательно прочтите мою обзорную статью:

Также рекомендую посмотреть два видео, в которых очень подробно рассказываю о том, кто получит отсрочку до 1 июля 2019 года:

С 1 января 2019 года может появиться новый обязательный реквизит “код товара” для чеков онлайн-касс

Обратите особое внимание на это ожидаемое изменение, так как МинФин предлагает ввести новый реквизит для кассовых чеков, который придется указывать для товаров, подлежащих обязательной маркировке.

Но, обратите внимание, что в этом же проекте Минфина предлагается для товаров, которые НЕ подлежат обязательной маркировке, указывать код товарной позиции согласно товарной номенклатуры Евразийского Экономического Союза.

Массовый переход онлайн-касс на новый формат фискальных документов ФФД 1.05

Если ваша онлайн-касса НЕ поддерживает ФФД 1.05, то она будет автоматически снята с учета в ФНС налоговиками после 1 января 2019 года.

Как это сделать?

Или посмотрите видеоинструкцию:

У меня уже готов калькулятор НДС с учетом повышения до 20%. Он находится вот здесь: https://dmitry-robionek.ru/kalkuljator-nds

Также обратите внимание, что придется перепрошшивать кассы для того, чтобы в кассовом чеке была возможность отображать ставку НДС = 20%

Если кратко, то ФНС постепенно переходит на электронный документооборот. И уже с 29 апреля 2018 года при регистрации ИП документы будут отправлять на электронную почту предпринимателя. А бумажные документы по регистрации ИП будут выдавать только по заявлению.

Госпошлину при регистрации ИП в электронном виде отменят с 1 января 2019 года

То есть, при подаче документов на регистрацию ИП или ООО в электронном виде, платить госпошлину не нужно. Но следует помнить, что цифровая подпись физлица все равно потребуется, а она тоже стоит денег (примерно 1000-1500 рублей).

Приказ МинТруда от 24.08.2018 г. № 550н подписан и опубликован.

Размер взносов, как ни странно, давно известен и прямо указан в статье 430 Налогового Кодекса РФ:

- Взносы в ПФР за себя (на пенсионное страхование): 29354 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 6884 руб.

- Итого за 2019 год = 36238 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 29354*8=234832 руб.

Более подробно читайте в отдельной статье:

Идет подготовка по отмене отчетности для ИП на УСН. Планируют отменить сдачу налоговой декларации по УСН, а также хотят автоматически формировать расчет налога по УСН для ИП на упрощенке.

Но есть одно условие — необходимо применять онлайн-кассу. Также обратите внимание, что речь пока идет только об отмене отчетности по УСН. Все другие отчеты сдавать придется. Как и проводить самостоятельные расчеты по другим налогам и взносам. Так-что расслабляться рано =)

Советую прочитать по этой теме и посмотреть видео:

Продление надзорных каникул еще на два года (на 2019 и 2020 год)

Еще в марте этого года писал, что планируют продлить надзорные каникулы, так как согласно действующему закону № 814738-6 «О внесении изменений в Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».), мораторий на неналоговые проверки был введен с 1 января 2016 года и по 31 декабря 2018 года.

Но история получила продолжение спустя полгода

Оказывается, МинЭкономРазвития уже подготовило законопроект о продлении надзорных каникул еще на два года (на 2019 и 2020 годы)

Небольшое обновление к видео в конце 2018 г. Надзорные каникулы продлили еще на 2 года. На 2019 и 2020 годы, но, как обычно, есть некоторые нюансы. Подробнее про это изменение читайте здесь: https://dmitry-robionek.ru/zakon/nadzornyye-kanikuly-2019-2020.html

Похоже, ЕНВД опять повысится, так как ожидается изменение коэффициента-дефлятора К1. Напомню, он уже повышался на 2018 год до значения 1,868, а теперь предложено новое значения в размере 1,915.

Уже писал про новую форму декларации по ЕНВД несколько раз. Недавно ее, наконец, официально утвердили приказом ФНС от 26.06.2018 № ММВ-7-3/414@:

Применять новую декларацию по ЕНВД нужно начиная с отчетности за четвертый квартал 2018 года.

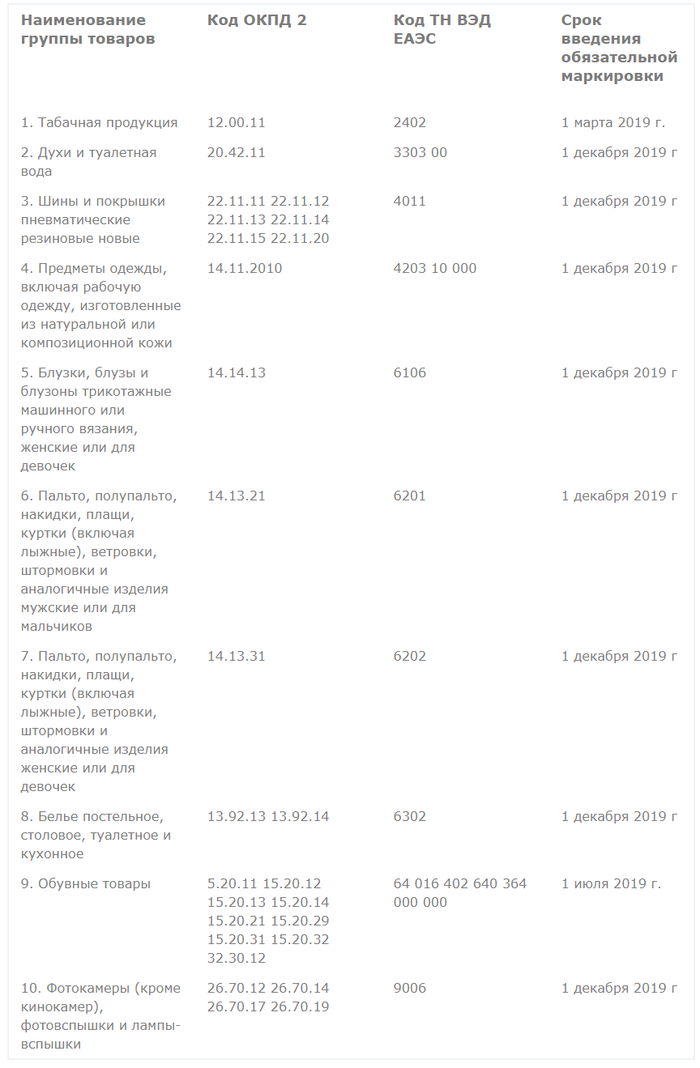

Начиная с 2019 года расширится список товаров, которые подлежат обязательной маркировке

Обратите особое внимание на это изменение, о котором писал в отдельной статье:

И Вы будете первыми узнавать о новых законах и важных изменениях:

Готово подробное пошаговое руководство по открытию ИП в 2019 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

“Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих”

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2019 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

“Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?”

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов “за себя”

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

“ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?”

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку “Подписаться”, Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

С 1 января уже с момента регистрации в жизни ИП произойдут перемены — новичкам не придется платить госпошлину. Пожалуй, самым неожиданным сюрпризом станет возможность ИП перейти на спецрежим для самозанятых в 2019 году. Определенным категориям ИП с июля придется пользоваться онлайн-кассами. Но есть и другие новшества, о которых стоит знать.

Отменяется госпошлина за регистрацию ИП в электронном виде

Соответствующие изменения внесены в п. 3 ст. 333.35 НК РФ. Теперь открыть ИП, а также зарегистрировать прекращение физлицом деятельности в качестве ИП в электронном виде (через сайты nalog.ru и gosuslugi.ru) можно бесплатно.

Также, согласно поправкам, отменяется госпошлина на регистрацию юрлица, регистрацию изменений, вносимых в учредительные документы юрлица, и регистрацию ликвидации юрлица.

Для вновь зарегистрированных ИП продолжают действовать налоговые каникулы

Согласно Федеральному закону от 29.12.2014 № 477-ФЗ, который внес изменения в ч. 2 НК РФ, налоговыми каникулами в 2019 году смогут воспользоваться ИП, соблюдающие следующие требования:

- ИП должен быть впервые зарегистрированным;

- ИП должен использовать одну из двух систем налогообложения — УСН и ПСН (каникулы распространяются исключительно на налог, уплачиваемый при УСН и ПСН, при этом они не освобождают предпринимателей от других налогов, страховых взносов.

- Деятельность ИП должна быть связана с производством, социальной или научной сферой.

- Доля услуг, работ или товаров, на которые распространяется нулевая налоговая ставка, должна составлять не менее 70% от общего дохода.

Регионы вправе самостоятельно устанавливать виды деятельности, которые подпадают под налоговые каникулы, и вводить ограничения на их применение в зависимости от численности работников и предельного размера доходов.

Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП. Они перестанут действовать 1 января 2021 года. Список субъектов РФ, в которых установлены налоговые каникулы в 2019 году.

Налоговые каникулы для ИП, зарегистрировавшихся повторно

Есть категория «бывших» предпринимателей, которые прекратили деятельность и снялись с учета. Допустим, что они хотят снова зарегистрироваться в качестве ИП и воспользоваться налоговыми каникулами в 2019 году. Распространяется ли на них эта льгота?

Минфин считает, что не распространяется. Об этом он говорит в Письме от 12.07.2016 N 03-11-11/40882: налоговая ставка в размере 0 % может устанавливаться законами субъектов РФ только для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ, и не может применяться ИП, снявшимися с учета в связи с прекращением деятельности и зарегистрированными повторно или в очередной раз после вступления в силу указанных законов.

В судебной практике вообще нет единообразного подхода к разрешению подобных споров. Однако важно обратить внимание на позицию Верховного суда, обозначенную в п. 14 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства»: «Налоговая ставка 0 процентов по упрощенной и патентной системам налогообложения, предусмотренная для впервые зарегистрированных индивидуальных предпринимателей, распространяется в том числе на граждан, ранее прекративших статус индивидуального предпринимателя и окончивших ведение предпринимательской деятельности, но решивших (ее) возобновить».

Верховный суд отмечает, что условия налоговых каникул установлены в целях поддержки субъектов малого предпринимательства, решивших возобновить свою деятельность. И приходит к выводу, что физические лица, ранее обладавшие статусом ИП и прекратившие свою деятельность, но решившие ее возобновить впервые после начала действия закона субъекта РФ, устанавливающего налоговые каникулы, не исключаются из сферы применения положений п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ. «Иной подход не отвечал бы принципу равенства налогоплательщиков, приводя к не основанной на объективных критериях дифференциации их прав (п. 2 ст. 3 НК РФ)».

27 ноября президент подписал пакет законов о проведении эксперимента по введению налога на профессиональный доход. Чиновники дали официальные разъяснения по некоторым вопросам применения налога для самозанятых. В частности, они прокомментировали, что ИП может перерегистрироваться в самозанятого, если посчитает, что новый спецрежим для него более выгодный. При этом ИП должен вести деятельность на территории субъектов РФ, включенных в эксперимент: в Москве, Московской и Калужской областях, а также в Республике Татарстан.

Подробнее о том, что такое налог для самозанятых, от уплаты каких налогов освобождены самозанятые, как встать на учет в налоговой, что считается налоговой базой, читайте в статье.

Ряду ИП придется начать применять онлайн-кассы с июля 2019 года

Ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ устанавливает отсрочку применения ККТ для ряда ИП до 1 июля 2019 года. Таким образом, у них остается еще более полугода на то, чтобы разобраться с вопросом подключения онлайн-касс.

Это касается следующий категорий предпринимателей:

54-ФЗ с Контур.ОФД: передача данных в ФНС, отправка электронных чеков, контроль касс

Полностью освобождены от применения ККТ следующие ИП:

С 1 января 2019 года вступит в силу Федеральный закон от 03.08.18 № 303-ФЗ, который внес поправки в Налоговый кодекс, касающиеся повышения ставки НДС с 18% до 20%.

Закон сохраняет льготную ставку НДС в размере 10%, которая применяется в отношении товаров социального назначения. К таким товарам относятся продовольственные товары (кроме деликатесных), детские товары, периодические печатные издания и книжная продукция, связанная с образованием, наукой и культурой, лекарства.

Владельцам розничных и онлайн-магазинов, работающих со ставкой НДС 18%, придется обновить онлайн-кассы. С 1 января 2019 года с 00:00 кассовая техника должна отбивать чеки уже с новой ставкой НДС — 20% или 20/120.

Вырастут фиксированные платежи ИП за себя в 2019 году

Фиксированный платеж в ПФР в 2019 году для ИП с доходом до 300 000 руб. составит 29 354 руб. за расчетный период.

Если доходы более 300 000 руб., то платежи ИП за себя в ПФР составят 29 354 руб. плюс 1% с дохода, превышающего лимит.

Бизнес, учет и отчетность для предпринимателей на УСН и ЕНВД без участия бухгалтера

Максимальный размер взносов на пенсионное страхование в 2019 году составит 234 832 руб., так как размер страховых взносов за расчетный период не может превышать восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование.

Размер страховых взносов на ФФОМС в 2019 году составит 6 884 руб.

В 2019 году некоторым ИП придется сдавать декларацию о воздействии на окружающую среду

1 января 2019 года вступает в силу Приказ Минприроды РФ от 11.10.2018 № 509, который утверждает форму декларации о воздействии на окружающую среду. Приказ также прописывает формат и порядок заполнения новой декларации. Документ нужно будет сдавать всем ИП и организациям, которые осуществляют хозяйственную или иную деятельность на объектах II категории.

Таким образом, требование затронет ИП и юрлиц, которые осуществляют деятельность, оказывающую умеренное негативное воздействие на окружающую среду. К ней относится деятельность по производству кожи и изделий из кожи с использованием оборудования для дубления, крашения, выделки шкур и кож, а также деятельность по производству таких пищевых продуктов, как мясо и мясопродукты, растительные и животные масла и жиры, продукции из картофеля, фруктов и овощей и др. (полный список приводится в Постановлении Правительства РФ от 28.09.2015 № 1029).

Сроки представления новой декларации — один раз в семь лет (при этом не должны меняться технологические процессы основных производств, качественные и количественные характеристики выбросов, сбросов загрязняющих веществ и стационарных источников). Декларацию придется сдавать повторно, если эти показатели изменятся в течение семи лет.

Величина МРОТ с 1 января 2019 года составит 11 280 руб. и таким образом сравняется с величиной прожиточного минимума трудоспособного населения в целом по России за второй квартал 2018 года. По отношению к установленному с 1 мая 2018 года (11 163 руб.) МРОТ повысится на 117 руб.

Законопроект № 473887-7 предлагает внести изменения в п. 6 ст. 5.27 КоАП, предусматривающие усиление административной ответственности должностных лиц за невыплату или неполную выплату в установленный срок заработной платы, других выплат, осуществляемых в рамках трудовых отношений, либо установление заработной платы в размере менее размера, предусмотренного трудовым законодательством. За совершение этих правонарушений исключается предупреждение как мера административного наказания.

Автоматический и безошибочный расчет налогов и взносов с зарплат сотрудников

ИП предоставят больше времени на рассмотрение заявления работника о смене зарплатного банка

Если раньше у ИП было в распоряжении всего 5 дней, чтобы внести изменения и перечислить зарплату на новый счет сотрудника, то в 2019 у ИП будет более двух недель — 15 дней. С проектом федерального закона, который вносит изменения в ч. 3 ст. 136 Трудового кодекса, можно ознакомиться здесь.

Мораторий на надзорные проверки продлится еще два года

31 декабря 2018 года должен был закончиться трехлетний мораторий на плановые проверки по большинству видов государственного контроля в отношении малых компаний. Он действовал с 1 января 2016 года. В октябре президент предложил продлить мораторий на 2019 и 2020 годы.

Сотрудникам с тремя и более детьми в возрасте до 12 лет нужно предоставлять отпуск в удобное для них время

Новое требование к работодателям установил Федеральный закон от 11.10.2018 № 360-ФЗ. Это закон вступил в силу за несколько месяцев до 2019 года.

Минэкономразвития представило проект приказа, который устанавливает коэффициенты-дефляторы на 2019 год. Коэффициент-дефлятор — ежегодно устанавливаемый на календарный год коэффициент, который учитывает изменение потребительских цен в предшествующем периоде (ст. 11 НК РФ).

Минэкономразвития определило коэффициенты-дефляторы на 2019 год для:

- УСН — 1,518

- ПСН — 1,518

- ЕНВД — 1,915

- торгового сбора — 1,317

- налога на имущество физлиц — 1,518

- НДФЛ — 1,729

Их нужно будет учитывать при расчете налогов в следующем году.

Работодателей обязали давать сотрудникам освобождение на диспансеризацию

Федеральный закон от 03.10.2018 № 353-ФЗ дает возможность работникам с 1 января 2019 года обговаривать с работодателем день, который они смогут потратить на прохождение диспансеризации. Обычным работникам будет предоставляться 1 день раз в 3 года, а работникам предпенсионного возраста — 2 рабочих дня каждый год.

Выходной будет предоставляться на основании письменного заявления.

Это изменение закреплено Федеральным законом от 27.11.2017 № 335-ФЗ. При некоторых условиях можно получить освобождение от уплаты НДС.

Так, согласно абз. 2 п. 1 ст. 145 Налогового кодекса ИП на ЕСХН имеют право на освобождение от исполнения обязанностей налогоплательщика НДС, при условии, что они переходят на уплату ЕСХН и реализуют право, предусмотренное абз. 2, в одном и том же календарном году, либо при условии, что за предшествующий налоговый период по ЕСХН сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется эта система налогообложения, без учета налога не превысила в совокупности: 100 млн руб. за 2018 год, 90 млн руб. за 2019 год, 80 млн руб. за 2020 год, 70 млн руб. за 2021 год, 60 млн руб. за 2022 год и последующие годы.

Для использования права на освобождение от исполнения обязанностей плательщика НДС нужно представить письменное уведомление в налоговый орган по месту своего учета не позднее 20-го числа месяца, начиная с которого используется право на освобождение (пп. «б» п. 1 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.