Описание страницы: минимальный налог при упрощенной системе налогообложения от профессионалов для людей.

Содержание

Минимальный налог при упрощенной системе налогообложения

Если организация применяет упрощенную систему налогообложения и платит единый налог с разницы между доходами и расходами, по итогам налогового периода рассчитывается сумма минимального налога (п. 6 ст. 346.18 НК РФ). Налоговым периодом по единому налогу при УСН является календарный год (п. 1 ст. 346.19 НК РФ). При этом продолжительность налогового периода сокращается, если до окончания календарного года организация утратила право на применение УСН либо была ликвидирована.

В первом случае налоговый период равен последнему отчетному периоду, в котором организация имела право применять упрощенку. В такой ситуации минимальный налог рассчитывается по итогам отчетного периода (I квартала, полугодия или девяти месяцев), предшествующего кварталу, с которого организация не вправе применять УСН. Например, если в августе организация утратила право применять упрощенку, то минимальный налог нужно рассчитать по итогам первого полугодия. Такой порядок следует из п. 4 ст. 346.13 НК РФ и Писем Минфина России от 24 мая 2005 г. N 03-03-02-04/2/10 и ФНС России от 21 февраля 2005 г. N 22-2-14/224. Во втором случае налоговый период равен периоду с начала календарного года по день фактической ликвидации организации (п. 3 ст. 55 НК РФ). Других случаев расчета минимального налога по итогам отчетных периодов (в течение года) законодательством не предусмотрено.

Минимальный налог при УСН рассчитывается как 1 процент от доходов компании или ИП полученных за налоговый период (абз. 2 п. 6 ст. 346.18 НК РФ). В свою очередь, доходы, полученные организацией за налоговый период, определяются по правилам ст. ст. 346.15, 346.17 и 346.18 НК РФ.

Отметим, что минимальный налог нужно перечислить в бюджет, если по итогам налогового периода организацией получен убыток (т.е. расходы больше доходов) или годовая сумма единого налога меньше минимального налога (абз. 3 п. 6 ст. 346.18 НК РФ).

Если организация, применяющая УСН, ведет бухучет в полном объеме, то в последний день налогового периода необходимо отразить начисление минимального налога к уплате (вместо единого налога) проводками:

| Видео (кликните для воспроизведения). |

Дебет 99 Кредит 68, субсчет “Расчеты по минимальному налогу”, – начислен минимальный налог по итогам года;

Дебет 99 Кредит 68, субсчет “Расчеты по единому налогу”, -сторнированы ранее начисленные к доплате суммы авансовых платежей по единому налогу.

Разницу между уплаченным минимальным налогом и единым налогом при УСН можно включить в расходы в следующем году. Минимальный налог, уплаченный при получении организацией убытка, включается в расходы в полной сумме. Это правило действует и в том случае, если следующий год организация закончит с отрицательным финансовым результатом, в этом случае минимальный налог сформирует убыток, переносимый на будущее. Такой порядок установлен в абз. 4 п. 6 ст. 346.18 НК РФ. В бухучете разницу между уплаченным минимальным налогом и единым налогом при УСН никакими проводками не отражают.

Рассмотрим пример включения в расходы компании минимального налога. Так, ООО “Деметра” применяет УСН, при этом единый налог предприятие платит с разницы между доходами и расходами. По итогам 2007 г. организация получила доходы – 1,4 млн руб. и понесла расходы в размере 1,8 млн руб. Таким образом, по итогам 2007 г. у организации сложился убыток в сумме 400 тыс. руб. В связи с этим бухгалтерия ООО “Деметра” перечислила в бюджет минимальный налог в размере 14 тыс. руб. (1,4 млн руб. x 1%).

По итогам 2008 г. компания получила доходы 1,5 млн руб. и понесла расходы – 1490 тыс. руб. Кроме того, бухгалтерия ООО “Деметра” включила в расходы минимальный налог, уплаченный за 2007 г. Таким образом, по итогам 2008 г. у организации сложился убыток в сумме 4000 руб. (1500 тыс. руб. – 1490 тыс. руб. – 14 000 руб.). В связи с этим компания перечислила в бюджет минимальный налог в размере 15 000 руб. (1,5 млн руб. x 1%).

По итогам 2009 г. организация получила доходы – 2,2 млн руб. и понесла расходы – 1,6 млн руб. Также бухгалтерия ООО “Деметра” включила в расходы минимальный налог, уплаченный за 2008 г. Таким образом, по итогам 2009 г. доходы организации превысили ее расходы на 585 тыс. руб. (2200 тыс. – 1600 тыс. руб. – 15 тыс. руб.).

На начало 2009 г. сумма непогашенного убытка прошлых лет составила 404 тыс. руб. (400 тыс. руб. + 4 тыс. руб.). На эту сумму убытка предприятие может уменьшить налоговую базу по единому налогу за 2009 г. В результате сумма единого налога ООО “Деметра” за 2009 г. составляет 27 150 руб. ((585 тыс. руб. – 404 тыс. руб.) x 15%). А так как данная сумма (27 150 руб.) больше минимального налога (2,1 млн руб. x 1% = 21 000 руб.), то эту сумму необходимо перечислить в бюджет по итогам 2009 г.

В целом одним из отличий УСН от общей системы налогообложения является то, что при УСН даже при наличии убытка необходимо уплатить минимальный налог. Таким образом, минимальный налог при УСН с объектом налогообложения “доходы, уменьшенные на величину расходов”, равен одному проценту от полученных доходов.

Минимальный налог при УСН (упрощенной системе налогообложения)

Уплата налогов – это самая актуальная для предпринимателей тема. Особенно она заботит начинающих бизнесменов, которые только пытаются разобраться с перечнем новых обязанностей, полученных ими в связи с обретением статуса ИП. Впрочем, не всё так сложно. Сегодня существует упрощенная система налогообложения, и на этом режиме находится подавляющее большинство ИП. Поэтому сейчас хотелось бы рассказать про минимальный налог при УСН и другие нюансы, относящиеся к данной теме.

Именно так называется вид «упрощёнки», обязующий ИП и компании платить минимальный налог. УСН «доходы — расходы» (в дальнейшем именуется аббревиатурой ДСМ) более сложна для понимания начинающими бизнесменами. Поэтому многие, не особо разбираясь в теме, делают выбор в пользу режима, именуемого как УСН 6 %. В данном случае всё предельно просто: предприниматель платит в качестве налога 6 % от прибыли своего предприятия.

Что касательно другого случая? Если человек выбрал ДМС, то его налог может варьироваться от 5 до 15 процентов. Вообще, в первую очередь предприниматель должен выяснить ставку, установленную для его вида деятельности в регионе её осуществления. А точное значение определяется посредством выполнения некоторых вычислений. И об этом стоит рассказать подробнее. Но для начала – пару слов об авансовых платежах. Это важный нюанс, который обходить стороной нельзя.

С ними регулярно будет сталкиваться каждый человек, платящий минимальный налог при УСН по обозначенному режиму. Ежеквартально предприниматель должен делать так называемую «предоплату». То есть каждые три месяца он перечисляет авансовый платёж в бюджет. Сумма, обязательная к уплате, исчисляется нарастающим итогом с самого начала года. И перечислить её нужно до того, как истечёт 25 дней с момента окончания квартала.

По завершении года высчитывается и оплачивается остаток налога. Тогда же подаётся и налоговая декларация. Индивидуальные предприниматели должны сделать это до 30 апреля. Для ООО максимальный срок – 31 марта.

Он выполняется ежеквартально, а также по итогам года. При УСН «доходы минус расходы» минимальный налог рассчитывается просто. Сначала суммируется прибыль с начала года до конца определённого периода. Затем из полученного значения вычитаются все расходы за этот же временной отрезок. И после этого полученная сумма умножается на налоговую ставку.

Если человек исчисляет авансовый платёж за второй, третий или четвёртый квартал, то на следующем этапе ему нужно вычесть из данного значения предыдущие авансовые платежи.

Что касательно высчитывания налога по итогам года, тут тоже всё просто. Человек определяет минимальный налог при УСН и сравнивает его с размером того налога, который был рассчитан обычным способом.

При УСН он рассчитывается по ставке в 1 %. В каких случаях его выплачивают? Далеко не в самых благоприятных.

1-процентный налог начисляется, когда сумма расходов предпринимателя превысила полученные им доходы. То есть в случае убытка. Ясное дело, что в подобных ситуациях элементарно отсутствует база для начисления стандартного налога в 5-15 %. И при этом, оказавшись в убытке, человеку всё равно придётся выплатить один процент, положенный законом.

Есть и другой случай. 1 % выплачивается в том случае, если сумма единого налога, который был рассчитан с разницы расходов и доходов по 15-процентной ставке, не превышает показатель минимального налога за тот же период.

Стоит затронуть ещё один нюанс, относящийся к рассматриваемой теме. Нередко бывает, что предприниматель по завершении каждого квартала уплачивает авансовые платежи по единому налогу, а в конце года ему начисляется минимальный 1 %.

В этой ситуации можно разобраться, прибегнув к одному из двух методов.

Первый способ подразумевает уплату предпринимателем при УСН минимального налога и зачисление уже произведённых ранее авансов на будущий период. Причём для этого ничего дополнительно делать не нужно, так как зачёт происходит автоматически, поскольку КБК при минимальном налоге УСН не отличается. Он един как для налога, так и для авансовых платежей.

Теперь о втором способе. Он заключается в зачислении предпринимателем уплаченных авансов в счёт минимального налога. И в данном случае пресловутый КБК будет отличаться. Так что потребуется написать заявление о зачёте авансов, к которому прилагаются копии платёжных поручений и реквизиты. Перед этим нужно подать годовую декларацию, чтобы в базе инспекции отразилась информация об уплаченных человеком налогах.

Что ж, выше было предоставлено достаточно информации, способной помочь разобраться в теме касательно минимального налога при УСН (доходы минус расходы). Теперь можно перейти к примеру.

Допустим, некий предприниматель завершил отчётный период с доходом в 2 000 000 рублей. При этом его расходы составили 1 900 000 руб. Налоговая ставка составляет 15 %. Производится следующий расчет: 2 000 000 – 1 900 000 х 15 % = 15 000 руб. Это – сумма налога, соответствующая общему порядку. Но в данном случае убыток очевиден, поэтому по отношению к предпринимателю будет применён минимальный налог. Рассчитывается таким образом: 2 000 000 х 1 % = 20 000 руб.

Видно, что минимальный налог в 20 000 рублей на порядок больше суммы, положенной к уплате по общим правилам. Но в казну предприниматель должен перечислить именно этот объём средств.

| Видео (кликните для воспроизведения). |

Было немало сказано о том, что подразумевает под собой минимальный налог при УСН. Доходы минус расходы – это удобный режим, просто в нём нужно разобраться. И сейчас хотелось бы отдельным вниманием отметить некоторые нюансы, которые нелишне будет знать предпринимателю.

Как уже говорилось, разницу при вычитании начисленной суммы от 1 % можно включить в расходы за следующий период. Стоит знать, что эту процедуру не обязательно осуществлять сразу. Разрешено воспользоваться данным правом в следующие 10 лет.

Ещё перенос можно делать как полным, так и частичным. Но если убытки предприниматель получил в нескольких периодах, то и начисление их будет сделано в такой же очерёдности.

Бывает, что ИП решает прекратить свою деятельность. Если убыток ему не был возвращён, то им воспользуется правопреемник. Обычно это осуществляется посредством включения данной суммы в состав производственных трат. Но стоит знать, что данная схема не может быть воплощена, если человек переходит на другой режим налогообложения.

Кстати, что касается оплаты. С первого января текущего, 2017 года используются новые КБК. Для фиксированного взноса в Пенсионный фонд действителен реквизит 18210202140061100160. Для дополнительного – 18210202140061200160. Нужно быть внимательным, поскольку КБК практически идентичны и отличаются лишь одной цифрой. Для ФФОМС, в свою очередь, действителен КБК 18210202103081011160.

Их можно оплатить через Интернет. Для этого необходимо зайти на официальный сайт налоговой инспекции. Навигация по нему проста и понятна, так что разобраться сможет любой рядовой пользователь. Главное – потом, после выполнения онлайн-оплаты, сохранить электронные квитанции. Конечно, они и так сохранятся в архиве, но лучше сразу откладывать их в отдельную папку.

Бывают и такие случаи. Их также нужно отметить вниманием, рассказывая про минимальный налог в расходы при УСН.

Дело в том, что многие люди открывают ИП, но деятельность не ведут. В таком случае они по завершении налогового периода (сроки были упомянуты выше) сдают нулевую декларацию. Если у человека не было прибыли, то отсутствуют как авансовые платежи, так и штрафы. Единственная санкция, которая может быть наложена – 1 000 рублей за просрочку со сдачей отчётности.

Никаких расчётов в составлении декларации тоже делать не нужно. Во всех строках, в которых обычно указываются суммы выручки и расходов, ставятся прочерки. Выручка нулевая, а значит, и налог такой же.

Но! Фиксированные взносы платить должен каждый предприниматель. Даже если деятельность он не ведёт. На сегодняшний день сумма ежегодных взносов равна 27 990 руб. Из них в Пенсионный фонд уходит 23 400 рублей, а в ФФОМС – 4 590 руб.

Как рассчитать минимальный налог при УСН в 2018 – 2019 годах?

Что собой представляет минимальный налог при УСН «доходы минус расходы»

Минимальный налог определяется и уплачивается только при упрощенке с объектом «доходы минус расходы». Однако платится он лишь в тех случаях, когда его сумма оказывается больше, чем сумма налога, рассчитанного в общем порядке (по ставке 15% или иной, установленной в регионе). Рассчитывать минимальный налог при УСН следует по итогам года.

В некоторых случаях при незапланированном переходе в течение года на общий режим налогообложения с УСН минимальный налог может быть перечислен в бюджет по требованию налоговой инспекции. При указанном подходе ФНС России приравнивает последний отчетный период к налоговому периоду. Однако такие обстоятельства случаются весьма редко.

О том, какие налоги придется платить, работая на УСН, читайте в статье «Какие налоги и как нужно платить при УСН?».

Уплата минимального налога производится в те же сроки и в том же порядке, что и налога, начисляемого по основной ставке.

Расчет минимального налога при УСН прост. Его делают по следующей формуле:

где Нб — налоговая база, определенная с нарастанием с начала до конца налогового периода.

Отметим, что налоговая база для минимального налога при УСН — это доходы, рассчитываемые согласно ст. 346.15 НК РФ.

Может случиться так, что налогоплательщик будет совмещать УСН «доходы минус расходы», например, с патентной системой налогообложения. При таких обстоятельствах размер минимального налога при УСН будет зависеть только от тех доходов, которые получены в ходе упрощенки. Подтверждение этому содержится в письме Минфина России от 13.02.2013 № 03-11-09/3758.

О документе, в котором формируются данные для расчета УСН-налога, читайте в этом материале.

Покажем на примере, как рассчитать минимальный налог при УСН.

ООО «Омега» использует в своей деятельности УСН с объектом «доходы минус расходы». Результаты работы за год таковы: доходы составили 250 000 руб. (в том числе за 1 квартал 30 000 руб., за 2 квартал 70 000 руб., за 3 квартал 80 000 руб., за 4 квартал 70 000 руб.)., расходы — 240 000 руб. (в том числе за 1 квартал 32 000 руб., за 2 квартал 65 000 руб., за 3 квартал 72 000 руб., за 4 квартал 71 000 руб.). Таким образом, налоговая база равна 10 000 руб. (250 000 руб. – 240 000 руб.). Ставка по налогу, применяемая в регионе работы, составляет 15%.

Далее бухгалтер ООО «Омега» должен произвести следующие операции.

1. Определить сумму 15-процентного налога исходя из полученной налоговой базы:

10 000 руб. × 15% = 1 500 руб.

2. Рассчитать 1-процентный налог (минимальный). При этом на 1% умножаются только доходы без вычета затрат:

250 000 руб. × 1% = 2 500 руб.

3. Провести сравнение полученных значений:

Как известно, многие компании и ИП выбирают упрощенку не только, чтобы не погрязнуть в бумажной волоките и учете, но и в надежде отделаться уплатой минимального налога при УСН в 2019 году – в крохотном размере. Расскажем, на что они могут рассчитывать с учетом требований налоговых норм.

К концу налогового периода все субъекты хозяйствования, которые законно применяют УСН с объектом “доходы за вычетом расходов” (далее – УСН Д-Р), обязаны рассчитывать сумму наименьшего налога. При этом согласно ст. 346.19 НК РФ за налоговый период принимают календарный год.

Сразу обратите внимание: минимальный налог рассчитывают лишь упрощенцы с объектом «доходы минус расходы». Если компания или ИП платят этот налог только с доходов, то необходимости определять налоговый минимум просто нет по объективным причинам. Какие-никакие, а доходы всегда есть.

Расчет и уплата минимального налога на УСН в 2019 году предусмотрены пунктом 6 статьи 346.18 НК РФ для УСН Д-Р. Математически это выглядит так:

Минимальный налог = Годовой доход* × 1%

* без учета расходов.

Налоговую ставку по схеме минимального налога применяют в случаях, если его сумма оказывается больше налога, рассчитанного по общим правилам «упрощенки». Иными словами, когда по итогам прошедшего года можно констатировать почти что убыток. Поэтому размер разрыва между доходами и расходами в итоге определит, что именно платить в казну:

- Обычный налог на УСН.

- Отделаться наименьшим налогом (хотя в любом случае он будет больше первого варианта).

Согласно позиции Налоговой службы, в случае совмещения нескольких налоговых режимов, один из которых – УСН Д-Р, минимальный налог государство взимает с прибыли, которая получена только от упрощенки.

Имейте в виду: нарушением закона будет считаться самонадеянная уплата в течение года минимального налога. Нельзя базироваться на заранее просчитанных убытках или «нуле» за квартал.

Отдельных сроков перечисления в казну минимального налога НК РФ не предусмотрено. Принято исходить из общего порядка для подачи налоговых деклараций по УСН:

- для юридических лиц – до 31 марта последующего года;

- для ИП – до 30 апреля последующего года.

Рассмотрим ситуацию: субъект хозяйствования вносил в казну авансовые платежи по системе упрощенного налогообложения. В случае с УСН Д-Р возникает вопрос: можно ли учесть эти платежи в сумму минимального налога? Ответ – положительный.

В форме налоговой декларации по УСН есть такой порядок зачета. То есть, плательщик переносит авансовые платежи в сумму минимального налога в рамках этого документа. Подавать отдельное заявление не нужно.

В случае недораспределения авансовых платежей, их можно зачесть в дальнейшем как авансовые платежи по УСН. Срок: в течение последующих трех лет.

Налоговым законодательством предусмотрена процедура учета разницы между упрощенным и минимальным налогом за предыдущий год (п. 6 и 7 ст. 346.18 НК РФ):

- Ее включают в показатели расходов.

- На нее также можно увеличить убытки.

Имейте в виду: учесть разницу можно только по приведенным итогам отчетного периода (года).

Говоря простым языком, есть возможность включить в расходы по итогам 2019 года разницу между упрощенным и минимальным налогом, которая была насчитана и оплачена по итогам минувшего 2018 года.

В любом последующем периоде налогообложения (до 10 лет) бухгалтер имеет возможность включить указанную разницу в расходы либо увеличить на нее имеющиеся убытки. Минфин уточняет: можно сразу за 1 раз включить в расходы разницу между насчитанной и уплаченной суммой минимального налога и того налога, который был начислен согласно общему порядку обложения на УСН, за несколько предыдущих периодов.

Для работы на УСН лицо должно подать в налоговую инспекцию соответствующее уведомление. В случае регистрации нового бизнеса заявку подают после постановки на налоговый учет, но не позднее 30 дней после даты регистрации. Если по некоторым причинам вы пропустили указанный срок, то автоматически присваивают общую систему налогообложения.

Переход на упрощенку уже действующего бизнеса возможен лишь со следующего отчетного года. Для этого также необходимо заполнить и подать уведомление про переход на УСН до конца IV квартала текущего года.

Чаще всего компании и ИП хотят перейти на упрощенную систему налогообложения в двух случаях:

- когда впервые регистрируются и выбирают налоговый режим;

- когда хотят перейти с ОСНО.

Это возможно только если налогоплательщик соответствует критериям, которые установлены статьей 26.2 НК РФ.

Критерии перехода на УСН в 2019 году для компаний:

- сумма дохода за 9 месяцев 2018 года не превысила 112,5 млн рублей, а годовые доходы – не больше 150 млн рублей;

- численность работников по всем трудовым договорам и ГПД не больше 100 человек;

- остаточная стоимость основных средств за год не выше 150 млн рублей;

- у компании нет филиалов (допускаются только представительства);

- доля участия других компаний в уставном капитале юрлица – не больше 25 %.

Для индивидуальных предпринимателей список необходимых условий для перехода на упрощенку немного меньше:

- не более 100 сотрудников; остаточная стоимость основных средств не больше 150 млн рублей;

- годовой доход не превышает 150 млн рублей.

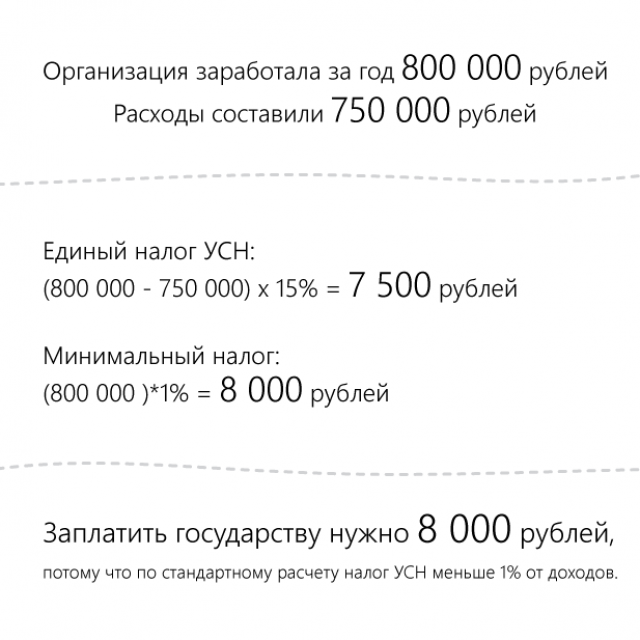

Индивидуальный предприниматель Н.П. Иванов на конец отчетного периода вышел с такими показателями своей деятельности:

- доход – 1 млн руб.;

- расходы – 950 тыс. руб.

Налоговая ставка (УСН Д-Р) – 15%.

Сумма налога согласно общему порядку: (1 000 000 – 950 000) × 15% = 7500 руб.

Минимальный налог: 1 000 000 × 1% = 10 000 руб.

Наглядно видно, что минимальный налог (10 000 руб.) больше суммы, которую надо было отдать в бюджет по общим правилам расчета налога на УСН (7500 руб.). Из этого следует, что в казну должна поступить сумма минимального налога в размере 10 000 рублей.

Для расчета минимального налога по УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на нашем сайте.

По итогам каждого года все ИП и организации на УСН «Доходы минус расходы» рассчитывают два налога:

- Обычный налог, т.е. (доходы – расходы) x 15%.

- Минимальный налог, т.е. (доходы) x 1%.

Именно тот налог, который получился больше другого, ИП и организации должны заплатить в налоговый орган. Таким образом, единый налог УСН «Доходы минус расходы» (обычный налог) не может быть меньше минимального налога, т.е. одного процента с доходов.

Обратите внимание, что разницу между обычным и уплаченным минимальным налогом, можно будет включить в расходы в следующих налоговых периодах (по итогам следующих лет).

ИП или организация по окончании года имеют показатели: доходы – 1 000 000 рублей, расходы – 940 000 рублей.

- Налог по УСН равен 9 000 рублей (1 000 000 рублей – 940 000 рублей) x 15%.

- Минимальный налог равен 10 000 рублей (1 000 000 рублей) x 1%.

Ниже представлена инструкция по уплате налога УСН:

Минимальный налог при упрощенной системе налогообложения

Названный объект обложения платежами позволяет упрощенцу уменьшить доход на ограниченное количество расходов. Это может привести к тому, что в налоговой отчетности получается минимум прибыли или возникают потери.

Названный объект обложения платежами позволяет упрощенцу уменьшить доход на ограниченное количество расходов. Это может привести к тому, что в налоговой отчетности получается минимум прибыли или возникают потери.

Согласно Налоговому кодексу РФ, в случае получения за определенное время прибыли должны быть уплачены определенного размера. Данные правила не относятся к предпринимателям, применяющим ставку по УСН в пределах 1 %.

По завершении года всем коммерсантам и предприятиям на УСН предписывается расчет двух обязательных платежей:

- Обычный налог (доходы — расходы) х 15%.

- Минимальный налог (доход) х 1%.

Платеж, имеющий большую сумму, нужно перечислить в налоговый орган. Следовательно, у общепринятого единого налога сумма не должна превышать размер минимального налога (1 % с доходов).

Важно! Различия между обычным и оплаченным налоговым минимумом могут быть включаться в расходную часть в последующих периодах отчетности (по результатам предстоящих лет). Скачать для просмотра и печати:

Этот налог обладает следующими особенностями:

Налоговую ставку по минимальному налогу применяют в ситуациях, когда ее результат больше суммы, что рассчитывается согласно общим правилам упрощенной системы.

Налоговую ставку по минимальному налогу применяют в ситуациях, когда ее результат больше суммы, что рассчитывается согласно общим правилам упрощенной системы.

Это означает, результаты прошедшего года привели почти к убытку. В данной ситуации лучше воспользоваться налоговым минимумом.

Важно! Несоблюдением закона считают уплату на протяжении года минимального налога. Не разрешается наперед просчитывать затраты или «нулевой» результат за квартал.

Чтобы работать по упрощенной системе предпринимателю следует подать в налоговый орган уведомление.

При регистрации нового бизнеса заявка подается после постановки на учет, но не позже 30 дней после момента регистрации. Если названный срок пропущен, автоматически будет присвоена общая система обложения налогами.

Нормы расчета и оплаты налога определяются налоговым кодексом. Математические действия выглядят таким образом: годовой доход умножается на 1% , затраты не учитываются, то есть:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН . Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

Пример

- доходы — 1 000 000 руб.,

- расходы — 940 000 руб.

Определим размер налога по УСН :

Вывод: в данном случае будет уплачен минимальный налог (10 000 руб.), так как он получился больше единого налога УСН (9 000 рублей).

Согласно статьи 346.19 НК РФ, периодом отчетности по УСН считается календарный год. Отчитываться следует за первый квартал, полугодие и девять месяцев года.

Согласно статьи 346.19 НК РФ, периодом отчетности по УСН считается календарный год. Отчитываться следует за первый квартал, полугодие и девять месяцев года.

На протяжении года невозможно определить, следует ли производить оплату за минимальный налог, поскольку он вычисляется по окончании отчетный период. По этой причине ежеквартально нужно вносить обычный платеж авансом (х 15%). Когда закончится год, ИП и предприятия определяются с разновидностью налога.

Сроки по перечислению платежей (обычного и минимального) совпадают, одновременно подается декларация УСН :

Исключение составляет ситуация, когда экономическая деятельность не ведется.

При необходимости оплаты минимального налога, его сумма уменьшается на оплаченные авансовые выплаты. Если аванс превышает налоговый минимум, оплачивать его не требуется.

При необходимости оплаты минимального налога, его сумма уменьшается на оплаченные авансовые выплаты. Если аванс превышает налоговый минимум, оплачивать его не требуется.

Остаток по предоплате:

- учитывается при перечислении платежей в следующем отчетном периоде;

- возвращается плательщику;

- засчитывается при актах сверки.

Для возврата следует обратиться с запросом в налоговую службу и приложить платежные поручения, которые свидетельствуют о перечислении аванса.

Внимание! Налоговый орган рассматривает заявление на протяжении 10 дней. Если не было отправлено уведомление о возврате переплаты, требуется выплатить сумму минимального налога. Иначе создается долг, на который будет начисляться пени.

При получении убытка в следующий период переведенное с прошлого года расхождение учитывается в совокупности убытков. Упрощенцу можно учитывать их в расходах на УСН по окончании следующего года.

Если потери образовались в предстоящем году, то несоответствия, перенесенные с минувшего периода, учитываются среди убытков. Данный убыток ИП разрешается учесть, рассчитывая налог на УСН на протяжении 10 лет, наступивших за временем образования потерь.

Если налог упрощенца с объектом налогообложения «доходы минус расходы» по итогам года оказался меньше 1% его доходов, то такой организации или ИП придется ориентироваться на минимальный налог. Что это такое и каковы особенности исчисления и уплаты минимального налога, расскажем в нашей консультации.

При объекте налогообложения «доходы минус расходы» упрощенец уменьшает свои доходы на ограниченный перечень расходов (ст. 346.14, ст. 346.18 НК РФ). Это значит, что в налоговом учете может образоваться минимальная прибыль или даже возникнуть убыток. Но требования НК таковы, что если какие-то доходы в течение календарного года упрощенцем были получены, то и налог в любом случае должен быть уплачен не меньше определенного размера. Этот порядок не касается тех ИП, которые применяют ставку по УСН в размере 0% (п. 4 ст. 346.20 НК РФ).

По итогам каждого года упрощенец с объектом «доходы минус расходы» должен проверить, не выполняется ли следующее неравенство:

А если в следующем году будет получен убыток, то перенесенная с прошлого года разница будет учтена в составе убытка. Убыток этот упрощенец может учесть при расчете налога на УСН в течение 10 лет, следующих за годом получения убытка (п. 7 ст. 346.18 НК РФ).

Все «упрощенцы», выбравшие объектом налогообложения «доходы минус расходы», в определенных случаях должны уплачивать минимальный налог при УСН. О том, что это за налог и когда его уплата обязательна – расскажем в нашей статье.

УСН «доходы минус расходы»: когда уплачивать минимальный налог

Налоговая база по единому «упрощенному» налогу – это разница между доходами и расходами, признаваемыми в порядке, установленном ст.ст. 346.15 – 346.17 НК РФ. Полученный результат, (если он положительный) умножается на налоговую ставку 15% или иную, принятую в регионе. Ставки налога по регионам вы можете посмотреть в нашем материале. Ежеквартально рассчитываются и уплачиваются авансовые платежи (до 25 числа месяца после квартала). Сам налог рассчитывается по итогам года.

Минимальный налог при УСН «доходы минус расходы» рассчитывается в размере 1% от суммы полученных за год доходов (п. 6 ст. 346.18 НК РФ). Уплачивается он, если сумма «обычного» налога по итогам года окажется меньше 1% от облагаемых доходов за этот же период. Минимальный налог не обойти даже при убытке, когда расходы превышают доходы, и нет базы для расчета обычного УСН-налога. По минимальному налогу база отсутствует только в одном случае – когда у «упрощенца» в налоговом периоде не было доходов вообще.

Крайние сроки перечисления минимального налога те же, что и для обычного «упрощенного» налога, учитывая перенос выходных и праздничных дат:

- юрлица – 31 марта следующего за отчетным года (для уплаты за 2017 г. – 02.04.2018г.);

- ИП – 30 апреля следующего года (налог за 2017 г. уплачивается не позднее 03.05.2018г.).

Обратите внимание, минимальный налог при УСН «доходы» в 2018 г., как и прежде, налоговым законодательством не предусмотрен.

Рассчитаем минимальный налог за год.

Годовой доход ООО «Старт», работающего на «доходно-расходной» УСН, составил 1 млн.руб., а расходы – 950 тыс.руб. При расчете общего налога по ставке 15% получаем:

(1 000 000 – 950 000) х 15% = 7500 руб.

Теперь рассчитаем 1% минимального налога:

1 000 000 х 1% = 10 000 руб., эта сумма должна быть уплачена за год в бюджет, поскольку она больше.

Разницу между минимальным и «обычным» начисленным налогом (2500 руб.) можно включить в расходы следующего налогового периода, в т.ч. перенести «на будущее» и уменьшать базу «доходы минус расходы» в течение 10 лет (п.п. 6, 7 ст. 346.18 НК РФ).

Начисленный минимальный налог при УСН (упрощенке) на доходы в 2018 году, как и «обычный» налог, уменьшается на авансовые платежи, уплаченные в течение года. Для зачета никаких уведомлений ИФНС не требуется.

«Упрощенец» ИП Иванов в течение года получил (показатели отчетных периодов приведены нарастающим итогом):

- 1 квартал – доход 50 000 руб., расходы – 50 000 руб.,

- полугодие – доход 110 000 руб., расходы – 99 000 руб.,

- 9 месяцев – доход 155 000 руб., расходы – 157 000 руб.,

- год – доход 201 000 руб., расходы – 205 000 руб.

Рассчитаем авансовые платежи предпринимателя по «упрощенному» налогу (ставка 15%):

1 квартал – налоговая база равна нулю (50 000 – 50 000).

Полугодие – (110 000 – 99 000) х 15% = 1650 руб.

9 месяцев – налоговой базы нет в связи с убытком в 2000 руб. (15500 – 157000).

По итогам года убыток 4000 руб. (201 000 – 205 000), поэтому база для общего налога отсутствует, но на сумму полученного дохода ИП должен начислить минимальный налог:

201000 х 1% = 2010 руб.

Полученную сумму уменьшаем на уплаченный аванс за полугодие (1650 руб.):

2010 – 1650 = 360 руб. минимального налога должен заплатить ИП Иванов в бюджет в итоге.

Фактически, на «доходно-расходной» УСН всегда нужно рассчитывать налог дважды: по действующей общей ставке и по ставке минимального налога УСН 1 процент от дохода, а затем выбирать больший результат.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")