Описание страницы: кассовые ордера в деятельности ип от профессионалов для людей.

Содержание

Каждому индивидуальному предпринимателю, деятельность которого связана с ведением кассовых операций, очень важно знать, как действовать в соответствии с действующим законодательством. Нарушения кассовой дисциплины грозят ИП штрафами. Постараемся разобраться в основных моментах, касающихся соблюдения кассовой дисциплины индивидуальных предпринимателей.

Указ Банка России от 11.03.2014 № 3210-У (Указание № 3210-У ) регламентирует порядок ведения кассовых операций индивидуальными предпринимателями. Согласно этому указу, для двух категорий налогоплательщиков предусмотрены некоторые послабления.

В 2019 году субъекты малого бизнеса могут вести упрощенный кассовый порядок, который допускает отсутствие кассового лимита (абз. 10 п. 2 Указания № 3210-У ). Таким образом, малые предприятия имеют право накапливать в кассе сколько угодно денежных средств. Нужно отметить, что в целях безопасности все же лучше сдавать деньги в банк.

Во всех остальных случаях представители малого бизнеса должны следовать установленному порядку ведения кассовых операций.

Кассовая дисциплина в 2019 году позволяет ИП не выписывать расходный кассовый ордер (при выдаче наличных денежных средств из кассы) и приходный кассовый ордер — при приеме наличных денег. В абз. 2 подп. 4.1 и абз. 9 подп. 4.6 п. 4 Указания № 3210-У говорится о том, что предприниматели могут не вести кассовую книгу.

Обратите внимание, что отказ от выписки расходно-кассовых ордеров (РКО) и приходных кассовых ордеров (ПКО) может усложнить контроль над деятельностью сотрудников, принимающих денежные средства. То есть подтверждения о получении сотрудником денег не будет.

Если у ИП нет наемных работников, а денежные потоки поступают к предпринимателю напрямую, то отказаться от РКО и ПКО вполне целесообразно.

Поступление выручки ИП могут подтвердить кассовые чеки (выданные покупателям), отчеты о закрытии смены, а также бланки строгой отчетности (БСО).

Выдача заработной платы будет фиксироваться в соответствующей платежной ведомости.

Индивидуальные предприниматели, применяющие УСН, фиксируют все операции в Книге учета доходов и расходов (КУДиР). Согласно п. 1.1 Порядка, утвержденного приказом Минфина России от 22.10.2012 № 135н, составление РКО и ПКО для заполнения КУДиР для ИП не является обязательным.

В случае если предприниматель на УСН взял денежные средства из кассы на личные цели, отражать эту операцию в Книге учета доходов и расходов не нужно ( т. к. это не считается расходом при УСН).

| Видео (кликните для воспроизведения). |

В целом во всех остальных случаях ИП должен следовать тому порядку кассовых операций, который предусмотрен законодательством.

Исправление ошибок в документах (по учету кассовых операций) в 2019 году

Индивидуальный предприниматель может исправлять ошибки во всех документах, касающихся учета кассовых операций, кроме расходных и приходных кассовых ордеров (абз. 2 подп. 4.7 п. 4 Указания № 3210-У ).

Для исправления ошибок в документах нужно зачернуть неправильные данные и указать правильную информацию с датой исправления. Все сделанные исправления заверяются подписью работника, занимавшегося оформлением документа. После этого приводится расшифровка исправления.

Кассовая дисциплина в 2019 году позволяет ИП расходовать выручку из кассы только на определенные цели. К примеру, нельзя тратить кассовую выручку на:

- выдачу и возврат займов и оплату процентов по ним;

- операции с ценными бумагами;

- оплату аренды недвижимости;

- организацию (проведение) азартных игр.

В Указании № 3073-У Банка России говорится о том, что для целей, перечисленных выше, сначала нужно внести наличные деньги на расчетный счет ИП, а затем снять наличные с расчетного счета (можно использовать банковскую карту оформленную на физ.лицо, а не на ИП).

Денежные средства, которые предприниматель снимает со своего расчетного счета и внесенные в кассу в его налоговом учете не отражаются (письмо Минфина России от 08.07.2009 № 03-11-09 /241).

Применение контрольно-кассовой техники (ККТ) для ИП в 2019 году

ИП, занимающиеся оказанием услуги населению, до 1 июля 2019 года могут не применять контрольно-кассовую технику (ККТ), если они выдают бланки строгой отчетности (БСО) и применяют ЕНВД и ПСН. Но для ЕНВД и ПСН существуют ограничения. До 1 июля 2019 освобождение от обязательного применения ККТ получили ИП, применяющие ЕНВД и ПСН, осуществляющие свою предпринимательскую деятельность в сфере розничной торговли и общепита и не имеющие наемных работников.

Также в п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ определен перечень видов услуг, при оказании которых, работая на любой системе налогообложения, можно не применять онлайн-ККТ.

Бланки строгой отчетности должны быть изготовлены типографским способом или сделаны при помощи автоматизированных систем (например, при помощи компьютера).

К бланкам, сформированным при помощи автоматизированных систем, предъявляются более строгие требования.

Типографские БСО могут иметь произвольную форму. Бланк строгой отчетности может быть разработан руководителем организации и утвержден его приказом.

В 2016 году был принят Закон № 290-ФЗ от 03.07.2016, которым в Закон о контрольно кассовой технике № 54-ФЗ от 22.05.2003 были внесены серьезные изменения. Первоначально Законом было определено, что с 01.07.2018 года ИП, работающие на ПСН и ЕНВД, , обязаны будут выдавать не просто БСО, а БСО, сформированный на специальном устройстве – «автоматизированной системе для БСО». По своей сути это разновидность кассового аппарата, к тому же оснащенного фискальным регистратором для передачи данных в ФНС.

Но Законом 337-ФЗ, подписанным президентом РФ 27.11.2017, внесены изменения в Закон № 390 ФЗ от 03.06.2016 года. Согласно этих изменений до 1.07.2019 года ККТ можно не применять:

- плательщикам ЕНВД, оказывающим бытовые услуги населению;

- плательщикам ПСН, оказывающим бытовые услуги населению;

- организациям и ИП, которые выполняют работы по заказам населения или оказывают услуги населению (за исключением услуг общепита с привлечением наемных работников).

Всем этим трем категориям разрешено использование соответствующих бланков строгой отчетности вместо кассовых чеков.

По общим правилам в 2019 году, предприниматели, не оказывающие услуг населению, должны применять ККТ. То есть для ИП на УСН, которые занимаются торговлей, применять кассовый аппарат необходимо.

Причем если в 2016 году вы не применяли кассовый аппарат на законных основаниях, то с 01.02.2017 года вы сможете зарегистрировать кассовый аппарат только нового образца – так называемая онлайн-касса. Главное ее отличие от кассы предыдущего поколения – это возможность подключения к интернет. Вместо фискальной памяти и ЭКЛЗ в кассах нового поколения должен быть фискальный накопитель, в котором будет храниться вся информация о проведенных денежных операциях, а также через интернет информация будет передаваться в ИФНС.

Если вы зарегистрировали кассу старого образца до 01.02.2017, то сможете ее использовать только до 30.06.2017. С 01.07.2017 вы будете обязаны применять только онлайн-кассу. Причем до этого срока ее необходимо не просто приобрести, но и зарегистрировать в ИФНС. Зарегистрировать онлайн-кассу возможно через официальный сайт налоговой инспекции, посещать лично ИФНС нет необходимости. Но для этой цели необходимо наличие усиленной электронной подписи.

А предприниматели на едином налоге на вмененный доход (ЕНВД) и на патентной системе налогообложения (ПСН) могут не использовать в своей деятельности ККТ до 01.07.2019, при соблюдении следующего условия – плательщики ПСН и ЕНВД в сфере розничной торговли и общепита не должны привлекать труд наемных работников.

Аналогично ИП, не имеющие работников, при осуществлении торговли с использованием торговых автоматов, освобождены от обязательного применения ККТ до 1 июля 2019 года.

Им достаточно выдавать кассовые чеки и квитанции — то есть документы, которые являются подтверждением приема наличных денежных средств.

Пунктом 1 статьи 4.7 Закона № 54-ФЗ установлена информация, которая должна содержаться в документах, подтверждающих прием денежных средств:

Все обязательные реквизиты смотрите в п.1 ст.4.7 Закона 54-ФЗ.

Чеки и квитанции не относятся к документам строгой отчетности. В соответствии с письмом УФНС России по г. Москве от 17.10.2011 № 17–15/100028 их можно изготовить при помощи принтера.

В пункте 2 статьи 2 Закона № 54-ФЗ перечислены специфические виды деятельности ИП. В отношении этих видов деятельности в 2019 году применять кассовый аппарат не нужно:

- торговля из цистерн (пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами);

- торговля на рынках (ярмарках, в выставочных комплексах);

- торговля мороженым и безалкогольными напитками в розлив (в киосках);

- продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках;

- прием утильсырья и стеклопосуды от населения (кроме металлолома);

- вспашка огородов и распиловка дров;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов.

Отметим, что в действующем законодательстве ничего не упоминается о том, какие документы нужно выдавать покупателям предпринимателю, который занимается специфическими видами деятельности. Получается, что в данной ситуации покупателю никакие документы не выдаются.

4. ИП, осуществляющие свою деятельность в отдаленной (труднодоступной) местности

Предприниматели, которые работают в отдаленной (труднодоступной) местности, могут не применять ККТ в 2019 году и не выдавать покупателю каких-либо документов (вместо чеков).

Субъекты РФ самостоятельно утверждают перечень таких мест. Отметим, что в соответствии с п. 3 ст. 2 Закона № 54-ФЗ , к отдаленным и труднодоступным местностям не относятся города, а также районные центры и поселки городского типа.

Материал отредактирован в соответствии с актуальными изменениями законодательства РФ 28.12.2018

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК – 74999385226. СПБ – 78124673429. Регионы – 78003502369 доб. 257

Использование кассовых ордеров в деятельности индивидуального предпринимателя

У каждого предприятия обязательно имеется касса, и правильный учет наличных денежных средств очень важен. Порядок хранения и использования денежных средств регламентируется Указанием ЦБ РФ № 3210-У от 11.03.2014 г. «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

| Видео (кликните для воспроизведения). |

Первичным документом, который используется для фиксирования операций по кассе, является кассовый ордер (КО). Деньги в кассу могут поступать с личного банковского счета предпринимателя, также наличные могут вносить сотрудники или покупатели за товары и услуги. Деньги чаще всего используются на выплату заработной платы сотрудникам и на выплату командировочных. Кроме этого, возможна покупка материалов и необходимых для производства комплектующих. Для отображения операций с наличными средствами предприниматель может использовать приходные и расходные ордера.

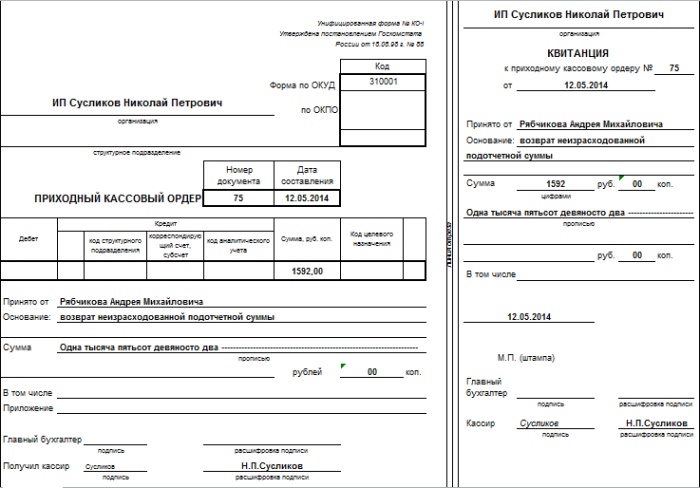

Приходный кассовый ордер имеет установленную законодательством форму КО-1 и состоит из двух частей, а именно:

- самого ордера, где указывается источник получения средств и сумма;

- квитанции, которая возвращается на руки человеку как подтверждение вноса денежных средств.

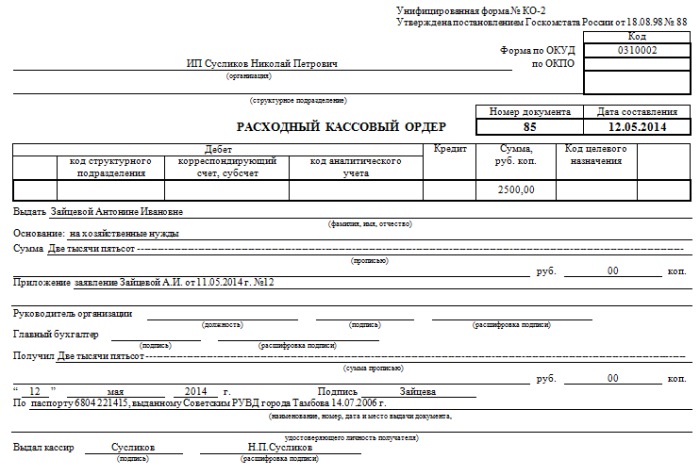

Форма расходного кассового ордера также законодательно установлена и определяется как КО-2. В нем указывается цель выдачи денежных средств и сумма.

Кроме того, КО имеет ряд позиций обязательных к заполнению, а именно: номер, дата операции, название организации, корреспонденция счетов, подписи ответственных лиц и т. д.

В соответствии с п. 4.1 Указания ЦБ РФ № 3210-У от 11.03.2014 г., индивидуальные предприниматели, которые ведут учет доходов или доходов и расходов либо физических показателей (согласно требованиям НК РФ), кассовые документы могут не оформлять. Однако, если ИП принял решение вести кассовый учет в полном объеме, он может использовать для этого принятые законодательством правила и нормы, а также разработанные унифицированные формы документации.

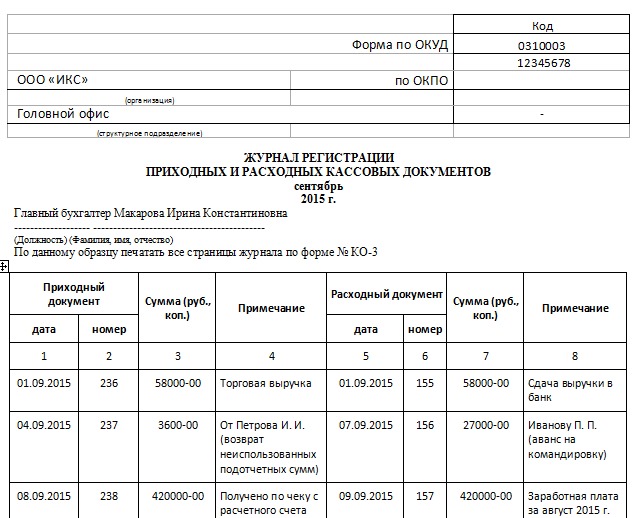

Любой КО обязательно должен вноситься в журнал регистрации кассовых ордеров, в котором, кроме них, также регистрируются и другие платежные данные (например, ведомость выдачи заработной платы). Журнал ведется отдельно для приходных и расходных бланков, имеет установленную законодательством форму КО-З.

Регистрация проходит во время проведения финансовой операции, и каждый КО имеет свой регистрационный номер, который отвечает номеру записи в журнале.

Бухгалтер должен помнить, что исправления в КО, так же, как и в других кассовых и банковских документах, не допускаются. Все приходные и расходные документы в конце дня, после составления кассиром отчетности, в хронологическом порядке нумеруются, сшиваются в отдельную папку и сохраняются на протяжении пяти лет.

На сегодняшний день есть большое количество программ, которые позволяют автоматизировать процесс заполнения и ведения учета. Это позволит не только избежать большого количества дублирующейся работы, но и обеспечит отсутствие ошибок в документации.

Приходный кассовый ордер в деятельности ИП и его заполнение

Каждый предприниматель, работающий с наличными денежными средствами, обязан соблюдать кассовую дисциплину. В частности, порядок учета поступления денежных средств в кассу. В таких ситуациях используется приходный кассовый ордер. Об особенностях его использования и пойдет речь в данной статье.

Приходные и расходные кассовые ордера являются формами документального оформления движения денежных средств по кассе. Они требуются для контроля за состоянием кассы, служат основанием для принятия управленческих решения, а также для отражения данных в бухгалтерском учете.

Бланк приходного кассового ордера имеет утвержденную форму КО-1, которая является межотраслевой и обязательна для использования всеми субъектами предпринимательской деятельности. Данный документ призван отразить поступления денежных средств в кассу предпринимателя, в том числе указав источник поступления. Кроме того, форма приходного кассового ордера предусматривает квитанцию, которая выдается покупателю или клиенту и служит для него документом отчетности.

Использование приходных кассовых ордеров в современной практике предпринимательства чрезвычайно широко, но далек не всегда сотрудники их выдающие знают, как заполнять приходный кассовый ордер. Чаще всего заполнение сводится к оформлению квитанции к ордеру, а сам ордер не заполняется. Однако, правила заполнения приходного кассового ордера, а тем более требования кассовой дисциплины не допускают подобного варианта оформления.

Так, согласно данным требованиям первоначально заполняется непосредственно сам бланк ордера, а только после этого квитанция. Заполнение приходного кассового ордера предусматривает заполнение всех граф, которые содержит его бланк. Допускается не указывать счета бухгалтерского учета, если предприниматель освобожден от обязанности вести бухгалтерский учет.

На практике часто особую трудность вызывает заполнение графы «основание» в приходном кассовом ордере. На самом деле ничего сложного здесь нет, необходимо указать только операцию, в результате которой получены данные денежные средства. Например, при оказании услуг, требуется указать в данной графе: «оказание услуг таких-то». Порядок заполнения приходного кассового ордера предусматривает указывать на источник поступления денежных средств, причем здесь может быть указано как физическое, так и юридическое лицо. При наличии к ордеру дополнительных документов их требуется указать в соответствующем разделе. Например, это могут быть акты выполненных работ, оказанных услуг и т.д. Приходный кассовый ордер подписывается главным бухгалтером, либо самим индивидуальным предпринимателем. Допускается также подписывать данный документ уполномоченным лицам, например, кассирам.

Аналогично заполняется квитанция к приходному кассовому ордеру, которая выдается клиенту. Единственное отличие – квитанция в обязательном порядке заверяется печатью предпринимателя, при её наличии.

Особенности использования приходного кассового ордера (ПКО) ИП

Для многих ИП приходный кассовый ордер является привычным явлением, но при этом нередко они не знают все особенности их использования.

Так, довольно часто игнорируется такой важный нюанс – денежные средства должны поступить в кассу в день составления данного ордера, в противном случае он признается недействительным. На практике же нередки ситуации, когда приходник выписывается, а денежные средства попадают в кассу спустя какое-то время, а чаще всего наоборот – деньги в кассе, а документ об их поступлении еще не оформлен.

Также забывается и то, что КО1 – приходный кассовый ордер может быть признан недействительным в случае обнаружения на нем помарок, подчисток, исправлений. В таком случае всегда требуется выписывать новый бланк, а не вносить изменения в уже оформленный.

Следует обращать внимание и на такой пункт как нумерация приходных кассовых ордеров. Часто она носит хаотичный характер, что тоже недопустимо, да и просто неудобно для бизнеса. Согласно существующим требованиям предприниматель должен обеспечить непрерывную нумерацию ордеров в течение финансового года.

Особого внимание заслуживает приходный кассовый ордер без чека. Он может быть выдан только предпринимателями на ЕНВД, которые освобождены от применения контрольно-кассовой техники. Но при этом ордер должен дополняться иным бланком строгой отчетности, используемым предпринимателем.

Таким образом, оформление приходного кассового ордера требует от предпринимателя особых навыков и знаний, которые помогут ему избавиться от сложностей, как при заполнении, так и при общении с надзорными органами, которых также могут заинтересовать данные документы. Здесь стоит посоветовать найти и распечатать хороший образец заполнения приходного кассового ордера. Он поможет ориентироваться в данном бланке, тем самым сводя вероятность ошибки при заполнении к минимуму. Отметим, что приходный кассовый ордер и в 2012 году, и году текущем не изменил свою форму, прежним и остался и порядок оформления, что дает возможность в совершенстве овладеть навыками заполнения и в дальнейшем работать без каких-либо хлопот.

Кассовая дисциплина в 2019 году для ИП регулируется Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Кассовая дисциплина ИП на УСН 2019 года не отличается от ведения кассы ИП на ОСНО или ЕНВД.

Особенности кассовых операций у ИП, учетная документация

У ИП — упрощенный порядок кассовых операций. Предприниматель самостоятельно определяет сроки сдачи денежных средств в банк и не утверждает лимит остатка наличных денежных средств в кассе (п. 2 Указания № 3210-У).

Предпринимателям предоставлено право не составлять расходные (РКО) и приходные (ПКО) кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Нормы законодательства разрешают осуществлять бездокументарное движение наличных денежных средств.

Внимание! Отказ от составления РКО и ПКО увеличивает риск возможного злоупотребления служебным положением должностными лицами.

Отказ от ведения кассовых документов является обоснованным в случае отсутствия наемных сотрудников или партнеров по бизнесу.

Документами, служащими подтверждением величины выручки при бездокументарном ведении учета, являются:

- Z-отчеты (в случае применения ККТ);

- бланки строгой отчетности.

Выдача заработной платы оформляется в платежной ведомости форма № Т-53 (код по ОКУД 0301011) или расчетно-платежной ведомости форма № Т-49 (код по ОКУД 0301009).

Кассовая дисциплина в 2019 для ИП во всех остальных случаях, кроме рассмотренного выше, обязательна. В чем она состоит, читаем ниже.

Действующим законодательством установлен перечень целей расходования поступивших в кассу наличных денег (п. 2 Указания № 3073-У от 07.10.2013). Наличная выручка расходуется на следующие цели:

- оплата товаров (работ, услуг);

- выдача наличных денег на личные нужды ИП, не связанные с осуществлением им предпринимательской деятельности;

- выплата работникам заработной платы;

- выплаты социального характера (например, материальную помощь, пособие и т.д.);

- выплаты страховых возмещений по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- выдача наличных денег работникам под отчет;

- возврат за оплаченные ранее наличными деньгами и возвращенные товары, не выполненные работы, не оказанные услуги.

Внимание! Наличные расчеты в рамках одного договора разрешаются в размере, не превышающем 100 тысяч рублей (п.6 Указания № 3073-У).

Без учета указанного выше предельного размера расчетов наличными денежные средства выдаются на следующие цели:

- выплаты работникам заработной платы;

- выплаты социального характера;

- на личные нужды ИП, не связанные с предпринимательской деятельностью;

- работникам под отчет.

В локальном нормативном акте ИП обязан определить мероприятия по сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег (п. 7 Указаний № 3210-У ).

Производить расчеты без применения ККТ могут ИП, оказывающие услуги физическим лицам. Подробный перечень видов деятельности представлен в п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ. Отметим некоторые из них:

- торговля в киосках мороженым, безалкогольными напитками в розлив;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- и другие.

ККТ не применяют предприниматели, работающие в отдаленной или труднодоступной местности. К указанным местностям не относятся города, районные центры и поселки городского типа (п. 3 ст. 2 Закона № 54-ФЗ ). Перечень отдаленной или труднодоступной местности утверждают субъекты РФ.

Во всех остальных случаях ИП применяют ККТ.

С 01.07.2017 предприниматели обязаны применять ККТ нового образца (онлайн-кассу).

С 01.07.2018 в случае оказания услуг физическим лицам ИП обязаны будут выдавать БСО, распечатанные на специальном устройстве — «автоматизированной системе для БСО». Устройство является прототипом ККТ, с фискальным регистратором для передачи данных в ФНС (Федеральный закон от 03.07.2016 N 290-ФЗ ).

Размеры штрафных санкций для ИП за неприменение ККТ составляют от 25 до 50% суммы покупки, но не менее 10 000 руб. Повторное нарушение кассовой дисциплины влечет в отношении должностных лиц дисквалификацию на срок от 1 года до 2 лет, а также ад министративное приостановление деятельности на срок до девяноста суток (п. 2-3 ст.14.5 КоАП ).

Индивидуальные предприниматели, нотариусы, адвокаты и прочие самозанятые лица ведут кассовые учет в упрощенном порядке, в связи с чем освобождены от оформления ряда документов и составления отчетности. В статье разберем порядок ведения кассовых операций для ИП в 2018 году.

В 2018 году требования к кассовой дисциплине самозанятых лиц остались прежними. Как в предыдущие годы, обязательства ИП по ведению кассовых операций зависят от системы налогообложения, используемой предпринимателем:

- ИП на ОСНО обязаны вести учет кассовых операций в общем порядке, наравне с юридическими лицами. Эта позиция подтверждена в письме Минфина №ЕД-4-2/13338 от 09.07.2014 года.

- «Упрощенцы», предприниматели на ЕНВД и на патенте вести учет кассовых операций не обязаны. Также от учета кассы освобождены ИП совмещающие ЕНВД и УСН.

Для соблюдения контроля кассовой дисциплины субъектам хозяйствования следует руководствоваться Указом Центробанка РФ №3210-У от 11.03.2014 года. На основании положений документа, самозанятые лица, применяющие упрощенную или патентную систему налогообложения, а также ИП-плательщики ЕНВД, вести кассовый учет не обязаны.

Таким образом, субъекты малого бизнеса освобождаются от следующих обязательств по оформлению кассовых операций:

- Ведение кассовой книги. В ходе ведения деятельности ИП не обязан вести кассовую книгу, отражать в ней операции по приходу и выдаче наличности.

- Заполнение кассовых ордеров. Приход выручки или иной наличности в кассу ИП не обязан сопровождать оформлением приходного кассового ордера. Выдача средств из кассы также не подразумевает обязательной выписки расходного ордера.

- Определение лимита кассы. Так как предприниматель не ведет кассовую книгу, а, следовательно, не учитывает приход и расход средств в общем порядке, предусмотренном для юрлиц, соблюдать лимит кассы ИП также не нужно. Это значит, что сумма, которая может храниться в кассе ИП, законом не ограничена.

Согласно упрощенным законодательным нормам, ИП вправе:

- приходовать наличность в кассу без ограничений и без оформления кассовых документов;

- выдавать средства подотчет, использовать для хозяйственных и прочих нужно практически без ограничений;

- перечислять наличность на банковские счета вне зависимости от предназначения таких счетов (личный, депозитный, целевой, т.п.).

Ввиду того, что ИП освобожден от обязательств по контролю лимита кассы, хранить средства (полностью или частично) на банковских счетах предпринимателю также не требуется. Решение о необходимости использования банковского счета остается на усмотрение предпринимателя.

С одной стороны, освобождение ИП от ведения кассовых операций существенно облегчает предпринимателю жизнь, ведь самозанятый гражданин не обременен лишней бумажной волокитой, связанной с оформлением кассовых документов. С другой стороны, учет кассовых операций просто необходим для предпринимателей с большим денежным оборотом, ведь в таком случае ИП сложно контролировать поток наличности, поступающий от сделок.

Из вышесказанного следует, что предпринимателю все-таки следует вести кассовый учет, если:

- деятельность ИП подразумевает реализацию товара на нескольких торговых точках;

- в штате предпринимателя работают несколько сотрудников, каждый из которых имеет дело с наличностью;

- все или большая часть расчетов по договорам с поставщиками и подрядчиками осуществляется предпринимателем с помощью наличных средств.

Для организации учета наличности в кассе предприниматель может использовать унифицированные формы:

Также ИП вправе самостоятельно разработать порядок, согласно которого будет организован кассовый учет, используя при этом первичные документы и имеющиеся формы отчетности:

- сумму прихода выручки в кассу можно определять на основании копий кассовых чеков, выданных покупателю;

- при расчетах с поставщиками и подрядчиками, сумму расхода наличных средств можно суммировать согласно товарным накладным, актам выполненных работ.

Подчеркнем, что вышеописанный порядок кассового учета носит исключительно рекомендательный характер и может быть использован исключительно по усмотрению ИП. За фактически бесконтрольное распоряжение наличностью предприниматель оштрафован не будет.

В 2018 году вступили в силу законодательные изменения, согласно которым юрлица и предприниматели, ранее применявшие кассовую технику, обязаны перейти на использование онлайн-касс.

Онлайн-касса – это кассовый аппарат, который дополнен новыми функциями, среди которых:

- функция отправки электронной версии чека на электронную почту покупателю;

- дублирование чека оператору фискальных данных (ОФД), который, в свою очередь, передает информацию о продаже в ФНС;

- возможность использования QR-кода.

С 2018 года работать с онлайн-кассами обязаны предприниматели, работающие в сфере торговли, в общепите, а также ИП, которые занимаются реализацией товара посредством вендинговых аппаратов.

Обязательство по наличию онлайн-кассы предусмотрено только для предпринимателей, которые:

- реализуют товары (услуги) за наличные средства непосредственно конечному потребителю;

- имеют штатных работников, с которыми заключены трудовые договора, либо сотрудников, нанятых по договору подряда.

ИП, который работает самостоятельно, онлайн-кассу иметь не обязан.

Несмотря на то, что индивидуальные предприниматели фактически освобождены от ведения учета кассовых операций, самозанятые граждане все-таки обязаны соблюдать правила кассовой дисциплины. Подробнее – в таблице ниже.

Отсутствие обязательств по ведению кассового учета не освобождает самозанятых лиц от учета операций на основании первичных документов.

«Упрощенцы», использующие налоговую схему «Доходы минус расходы 15%», обязаны вести учет доходов и расходов, суммы которых подтверждаются соответствующими документами:

- счета-фактуры;

- акты выполненных работ;

- товарные накладные.

Операции, отраженные в учете ИП, должны соответствовать условиям договоров, заключенных с контрагентам в соответствующем порядке.

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98

Любой индивидуальный предприниматель, начиная собственное дело, должен четко понимать порядок ведения всех финансовых операций. Независимо от вида производства или оказания услуг населению, никто не отменял заполнение отчетных документов, которые выписывает кассир при приеме или выдаче денежных средств. Все денежные операции отражаются в журнале.

Вся предпринимательская документация в этом плане регламентируется инструктивным документом ЦБ РФ «Порядок ведения кассовых операций в Российской Федерации». Главным документом оформления оперативных действий с деньгами, становится кассовый ордер. Денежные средства поступают в кассу организации с банковского счета руководителя и выдаются кассиру. Клиенты имеют возможность вносить наличные прямо в организации, оплачивая произведенные услуги или товары.

Поступившие деньги, руководитель имеет право использовать для выплаты заработка сотрудникам, расходы на командировочные нужды, для текущего ремонта оборудования, приобретения канцелярских товаров. Все действия подлежат оформлению приходным или расходным ордером.

Приходный и расходный ордера отличаются по своей форме.

Первый разделяется на две половинки, где:

- указывается сумма поступления и источника, с которого денежные средства поступают;

- вторая половина представляет собой квитанцию, которая остается после прихода наличных физическому лицу или организации, подтверждая взнос.

Документ, отражающий приход наличных, необходимо правильно заполнять, причем помимо квитанции, прилагающейся к нему, и сам ордер. Все графы должны быть четко и без ошибок заполнены. Разрешается только оставить не заполненным счет бухгалтерского учета, в связи с отменой обязательного ведения индивидуальным предпринимателем.

Порядок оформления происходит по схеме:

- в строчке «Основание» прописывается содержательная часть финансового действия, ведения профессиональной деятельности;

- в строчке «В том числе» обозначается сумма НДС в цифровом значении и прописью, при надобности пишется «без налога НДС»;

- в строчке «Приложение» необходимо перечислить все деловые бумаги с указанием их нумерации, даты предоставления наличных в кассу;

- в строке «Кредит, код структурного подразделения» регистрируется соответствующая запись.

Образец правильного оформления КО-1

Недопустимо, чтобы деньги поступили, а сам приходный ордер не был заполнен, учет такой операции невозможен. Все, принятые по такой форме наличные должны поступить в кассу организации в тот же день, иначе, операция будет недействительна. Визирует документ главный бухгалтер или руководитель.

Приходный ордер будет признан недействительным, если на нем будут помарки, несовпадения с записью журнала регистрации кассовых ордеров.

Несмотря на изменения, происходящие за предыдущие годы, заполнение приходника осталось тем же самым.

Второй ордер (КО-2) оформляется по установленному порядку, с обязательным указанием суммарного платежа в цифрах и прописи, а также цели движения наличных средств. Заполнение происходит, согласно предоставлению денег и отражается в соответствующем журнале по дате и нумерации КО-2.

Оба документа заполняются данными:

- название организации;

- номер;

- дата;

- визы ответственных сторон;

- корреспондентские счета.

Образец правильного оформления КО-2

Подписывает оба документа бухгалтер или руководитель.

Нумерация ордера имеет важное значение. Она не должна быть хаотичной. Наоборот, непрерывная нумерация в течение всего финансового года поможет предпринимателю увидеть динамику прибыли. На КО-2 печать не ставится, но учет расходников ведется согласно журналу, подписывается руководителем.

Финансовая операция, подтвержденная выписанным ордером, в обязательном порядке отражается в журнале регистрации кассовых ордеров (КО-3). Сюда же вносятся другие платежные ведомости, как выдача зарплаты работникам и прочие. Этот журнал ведется с произведенной нумерацией всех страниц, оформляется по специальной форме КО-3.

Все операции, производимые кассиром, регистрируются во время выдачи или приема денежных средств и оформляются, следуя установленному порядку. Любому регистрируемому ордеру присваивается свой индивидуальный номер, по которому он и заносится в документ, согласно нумерации.

Эти отчетные документы не допускают никаких неточностей и исправлений. К завершению рабочего дня, все документы подлежат строгому учету, нумерации в порядке хронологического поступления. Они сшиваются в отдельной папке и хранятся в течение срока, соответствующего нормативному акту.

В отчетной документации деятельности предпринимателя должна вестись книга учета всех приходов и расходов предприятия. Книга в обязательном порядке регистрируется в налоговом органе.

К ведению книги предъявляются требования:

- соблюдение в записи хронологической последовательности;

- обновление книги с 01.01. каждого года;

- предоставление и наличие кассовых ордеров для подтверждения деятельности;

- правильное отражение цифровой записи вносимой суммы, рублей и копеек через запятую.

Кассовая дисциплина индивидуального предпринимателя заключается в правильном документальном оформлении своей финансовой и хозяйственной деятельности.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")