Описание страницы: как получить возмещение по осаго от профессионалов для людей.

Содержание

Получение страховых выплат при аварии может затянуться на неопределенный срок. Компании, выступающие в роли страховщика, в некоторых случаях осознанно затягивают этот процесс, чтобы отсрочить выплату или вовсе избежать предоставления определенной денежной суммы своему клиенту. При таком раскладе непосредственное участие судебных органов является жизненной необходимостью.

Получение страховых выплат при аварии может затянуться на неопределенный срок. Компании, выступающие в роли страховщика, в некоторых случаях осознанно затягивают этот процесс, чтобы отсрочить выплату или вовсе избежать предоставления определенной денежной суммы своему клиенту. При таком раскладе непосредственное участие судебных органов является жизненной необходимостью.

Перед тем, как получить страховку после ДТП, может пройти достаточное количество времени. С целью ускорения данного процесса очень важно быть юридически подкованным.

Сразу следует заметить, что при возмещении ущерба дело доходит до суда достаточно редко. Для того, чтобы заявить о своих претензиях на получение выплат, необходимо предоставить в страховую справку из ГИБДД. Здесь указываются основные моменты, касающиеся аварии. В частности, отмечаются главные причины дорожно-транспортного происшествия, был ли пьян клиент страховой фирмы и нарушал ли он правила дорожного движения. Некоторые страховщики требуют обязательного наличия расширенной справки.

В теле такого документа подтверждается факт случившегося ДТП. В такой справке должно фигурировать лицо, которое управляло автомобилем во время аварии. Здесь же указываются номер и марка авто, а также происходит описание всех видимых повреждений машины.

Такая справка включает в себя более расширенную информацию о всех участниках дорожно-транспортного происшествия. Отмечаются такие моменты:

Такая справка включает в себя более расширенную информацию о всех участниках дорожно-транспортного происшествия. Отмечаются такие моменты:

- ФИО;

- адреса проживания;

- серии водительских удостоверений;

- номера прав.

Кроме этого, определяется трезвость и вменяемость водителей во время дорожно-транспортного происшествия. Получение расширенной справки из ГИБДД требует большего времени, но при этом предоставляет более подробную информацию о случившемся.

Обращение в страховую после ДТП может быть сопряжено с некоторыми трудностями. Такая тенденция обусловлено тем, что страховщик может потребовать в качестве дополнительного документа при проведении служебного расследования решение суда по факту ДТП. Эта необходимость возникает при условии, если компания подозревает, что клиент мошенничает.

| Видео (кликните для воспроизведения). |

Важно! Непосредственное участие судебных инстанций может потребоваться при условии, если стороны не могут самостоятельно договориться о размере выплат.

Страховая программа КАСКО позволяет реализовать ускоренное урегулирование вопроса в случае повреждения наиболее хрупких элементов транспортного средства. К таким элемента автомобиля относятся:

Очень важно заметить, что такое разрешение проблемы возможно, если размеры полученных убытков варьируются в пределах 2-5% от общей стоимости авто. Существенным преимуществом этого метода можно назвать то, что регистрация ДТП и предоставление справки из ГИБДД здесь не является необходимостью.

Получение страховки после ДТП требует от клиента страховой компании четких и решительных действий. Для достижения положительного результата следует быть очень внимательным и следовать пунктам, прописанным в договоре.

При условии, если в ДТП никто не пострадал и все участники происшествия полностью согласны со сложившейся картиной, то можно воспользоваться составлением так называемого Европротокола. Ни одна из сторон конфликта не должна высказывать каких-либо претензий. В этом случае все вопросы разрешаются непосредственно на месте аварии.

При условии, если в ДТП никто не пострадал и все участники происшествия полностью согласны со сложившейся картиной, то можно воспользоваться составлением так называемого Европротокола. Ни одна из сторон конфликта не должна высказывать каких-либо претензий. В этом случае все вопросы разрешаются непосредственно на месте аварии.

Здесь же следует заметить, что страховая программа КАСКО подразумевает обязательное присутствие страхового комиссара, который должен лично осмотреть и оценить место происшествия. После этого происходит заполнение протокола и уведомление страховых компаний сторон.

При другом раскладе возникает необходимость в присутствии сотрудников ГИБДД. Именно они составляют схему аварии и при необходимости могут предоставить эту информацию в страховые компании. Один из участников ДТП будет оштрафован за нарушение правил дорожного движения.

Чтобы получить страховку ОСАГО после ДТП, следует выполнить ряд действия в определенной последовательности. К разрешению этого вопроса необходимо подходить со всей ответственностью.

Чтобы получить страховку ОСАГО после ДТП, следует выполнить ряд действия в определенной последовательности. К разрешению этого вопроса необходимо подходить со всей ответственностью.

Шаг №1. Уведомление страховой компании и ГИБДД

Если же разрешить ситуацию посредством Европротокола нельзя, то необходимо сразу сообщить об инциденте в ГИБДД и страховую компанию. На этом этапе также следует обменяться контактами с другими участниками аварии. Необходимо отметить такие моменты:

- паспортные данные;

- номер страхового полиса;

- серия страховки;

- номер спецзнака.

Специальный знак в основном крепится на лобовое стекло. После этого следует дождаться приезда сотрудника ГИБДД и представителя страховой компании.

Шаг №2. Получение справки из ГИБДД

После этого следует наведаться в отделение ГИБДД и потребовать справку о дорожном происшествии. В теле документа должно быть отмечено как можно больше деталей, касающихся характера повреждения транспортного средства.

Шаг №3. Подача документов на получение страховых выплат

Будучи виновником дорожно-транспортного происшествия, необходимо в трехдневный период времени подать пакет документов в страховую. В противном случае компания-страховщик имеет законное право потребовать возмещения ущерба с регрессом. Если же вы претендуете на получение страховых выплат, то необходимо написать заявление и подать бумаги в страховую фирму. По состоянию на 2019 год требуемый перечень документов выглядит следующим образом:

- паспорт;

- ИНН;

- водительское удостоверение;

- техпаспорт транспортного средства;

- справка из ГИБДД;

- страховой полис;

- справка из больницы.

В случае необходимости сюда же необходимо добавить доверенность на автомобиль и документы, подтверждающие расходы после ДТП. Здесь имеется ввиду оплата услуг эвакуатора.

Шаг №4. Получение решения суда

Суд принимает решение по истечении десятидневного временного промежутка. Иногда этот срок может изменяться в большую или меньшую сторону. Чтобы страховка после ДТП была выплачена как можно скорее, рекомендуется самостоятельно забрать решение суда и отвести его в страховую. При этом копию следует оставить себе, а оригинал с мокрой печатью доставить своему страховщику.

Шаг №5. Проведение экспертизы

Проведение экспертизы оказывает непосредственное влияние на то, какая сумма страховых выплат будет предоставлена клиенту компании. До момента осмотра запрещено проводить ремонтные работы. С большой долей вероятности оценщик будет минимизировать расходы, поэтому целесообразнее всего воспользоваться услугами независимого эксперта.

Шаг №6. Получение выплат

На осуществление выплат страховой компании отводится 90 календарных дней. При условии, если оговоренная сумма не была выплачена по истечении такого временного промежутка, то клиент имеет полно право требовать оплату пени.

Видео: Как получить выплату при помощи бесплатной общественной организации прав потребителей

Чтобы несколько ускорить процесс выплаты страховки, пострадавшая сторона может включиться в выяснение отношение между виновником аварии и страховщиком. Для этого можно направиться в ГИБДД и узнать дату рассмотрения дела.

Чтобы несколько ускорить процесс выплаты страховки, пострадавшая сторона может включиться в выяснение отношение между виновником аварии и страховщиком. Для этого можно направиться в ГИБДД и узнать дату рассмотрения дела.

После этого можно написать ходатайство об ускорении рассмотрении дела. По завершению судебного заседания можно взять копию постановления и лично привести его в страховую компанию.

Важно помнить, что отказ от выплат компанией-страховщиком ещё не является поводом для разочарования. В таком случае можно обратиться в суд с иском о возмещении убытка тем лицом, по причине которого случилась авария. Сроки получения компенсации зависят от скорости рассмотрения дела.

Описанный порядок выплат страховки актуален только при условии, если транспортное средство подлежит восстановлению. Однако иногда возникают ситуации, при которых ремонт автомобиля неуместен. В таком случае страховая компания может поднять вопрос о конструктивном уничтожении транспортного средства. При этом клиент остаётся без выплат и лишается автомобиля.

Описанный порядок выплат страховки актуален только при условии, если транспортное средство подлежит восстановлению. Однако иногда возникают ситуации, при которых ремонт автомобиля неуместен. В таком случае страховая компания может поднять вопрос о конструктивном уничтожении транспортного средства. При этом клиент остаётся без выплат и лишается автомобиля.

При оценке состояния машины все упирается в начальную стоимость автомобиля. Чаще всего тотальная гибель озвучивается, если на восстановление потребуется от 60 до 80% стоимости авто. Многое зависит от результатов экспертизы, которая определяется итоговую стоимость проведения ремонтных работ.

Если машина конструктивно уничтожена, то поднимается вопрос, касающийся оценки стоимости остатков. Также очень важно определить — кому они отойдут в собственность. При условии разрешения ситуации в пользу владельца, последний получает компенсацию. Если же компания настаивает, что авто должно остаться у владельца, то назначается ещё одна экспертиза, которая направлена на оценку стоимости остатков.

Во избежания конфликтных ситуаций настоятельно рекомендуется уточнять все спорные моменты на этапе заключения договора с компанией-страховщиком. В частности, необходимо уточнить то, каким образом будет оцениваться тотальная гибель транспортного средства и кто будет заниматься реализацией остатков.

Как получить выплату по ОСАГО после страховой реформы, очень важно для автовладельцев. В статье далее мы рассмотрим, кто может получить деньги, а кто — только ремонт; каковы предельные суммы, выплачиваемые по ОСАГО; куда и с какими документами обращаться для получения страхового возмещения.

Цель страхового возмещения по ОСАГО — компенсация вреда, причиненного жизни, здоровью и имуществу лиц, которые пострадали от использования транспорта другими людьми. Такие лица называются потерпевшими.

В качестве потерпевшего может выступать водитель, пассажир или пешеход. При этом в случае, когда речь идет о водителях, получить выплату может только невиновный. Исключение — при обоюдной вине в ДТП, когда каждый водитель выступает в том числе и потерпевшим, поэтому имеет право на возмещение по ОСАГО.

ВАЖНО! Не обладает правом на самостоятельное получение страхового возмещения (в свою пользу) в счет ущерба, причиненного авто, лицо, использующее автомобиль на основании договора аренды или доверенности.

Рассмотрим для примера несколько типичных ситуаций и возможность получения возмещения в разных условиях:

- Если у виновника аварии нет полиса ОСАГО, а у потерпевшего он есть, вопрос о том, как получить выплаты по ОСАГО, сразу снимается. Ущерб должен возместить виновник — добровольно или на основании судебного решения.

- Если виновник не вписан в полис ОСАГО, а страховка ограниченная, пострадавший имеет право на возмещение, но сумма возмещения будет в дальнейшем взыскана страховой с виновника.

- Если у виновника есть полис ОСАГО, а у потерпевшего его нет по какой-либо причине (авто только что куплено, истек срок страховки и т. д.), потерпевший вправе получить возмещение.

| Видео (кликните для воспроизведения). |

Вред жизни и здоровью, а также имуществу, не являющемуся транспортом, компенсируется только деньгами. Для компенсации же вреда, причиненного автомобилям, законодательство об ОСАГО предусматривает 2 формы страхового возмещения (п. 15 ст. 12 закона «Об ОСАГО» от 25.04.2002 № 40-ФЗ):

- Денежную выплату.

- Ремонт транспортного средства.

По общему правилу собственник авто может выбрать, что он хочет получить. Это касается всех автовладельцев, кроме физических лиц — владельцев легкового транспорта. Эта категория граждан может претендовать лишь на ремонт авто, если только конкретная ситуация не подпадает под какое-нибудь исключение, сделанное законом.

ВАЖНО! В отношении машин, застрахованных до 28.04.2017, до окончания периода страхования действуют прежние правила, т. е. их собственники имеют право на деньги в любом случае.

Как получить выплату по ОСАГО после ДТП вместо ремонта

Перед обращением в страховую компанию гражданам — владельцам легковушек нужно понимать, на что можно претендовать (на деньги или ремонт), т. к. форма возмещения должна сразу же указываться в заявлении.

Ремонт таким автовладельцам будет назначен всегда, за исключением ситуаций, когда (п. 16.1 ст. 12 закона № 40-ФЗ):

- Не может быть выполнено хотя бы одно обязательное требование к ремонту в сервисе страховой. Таковых 3:

- авто старше 2 лет чинятся только у официальных дилеров;

- срок ремонта не должен превышать 30 рабочих дней;

- автосервис не может находиться далее 50 км от места аварии или проживания владельца (не учитывается при транспортировке авто к месту ремонта страховщиком).

В отсутствие этих условий при согласии автовладельца может быть назначен ремонт, при несогласии возможна только выплата (абз. 2 п. 3.1 ст. 15 закона № 40-ФЗ).

Это исчерпывающий перечень случаев, когда ремонт может или должен быть заменен выплатой. Если ваша ситуация в перечне не описана, вы можете рассчитывать только на ремонт.

За каждую аварию, в которой был причинен вред с использованием застрахованного автомобиля, страховая компания обязана выплатить каждому потерпевшему (ст. 7 закона № 40-ФЗ):

- до 400 000 руб. за поврежденное имущество;

- до 500 000 руб. за вред жизни и здоровью.

ВАЖНО! При оформлении ДТП по европротоколу максимальный лимит выплат составляет 50 000 руб. Требовать от страховой суммы выше этого предела в таком случае нельзя.

Что же можно сделать, если вдруг выяснится, что устранение повреждений стоит больше? Ничего. Только автовладельцы, которым установлен приоритет ремонта, смогут получить вместо него деньги. Именно поэтому следует как можно тщательнее оценивать ущерб перед оформлением ДТП без ГИБДД.

Примечание: ограничение на сумму возмещения при оформлении аварии по европротоколу не действует на территории Москвы и области, а также Санкт-Петербурга и Ленобласти, если была осуществлена видео- и/или фотофиксация всех обстоятельств аварии и повреждений.

Сумма ущерба, превышающая указанные лимиты, выплачивается виновником. Если он не делает этого добровольно, нужно обращаться в суд.

Виды ущерба, возмещаемого по обязательному автострахованию

Лица, получившие в ДТП вред здоровью, получают возмещение всех расходов, связанных с его восстановлением. Это расходы:

- на реабилитацию;

- лекарства;

- посторонний уход;

- протезирование и т. д.

В возмещение включается и сумма утраченного потерпевшим вследствие нетрудоспособности заработка.

ВАЖНО! Компенсация морального вреда по ОСАГО не выплачивается. Ее обязан выплатить виновник ДТП — добровольно (в согласованном размере) или принудительно (в размере, определенном судом).

При гибели потерпевшего выплачивается максимальная сумма. Она распределяется так:

- 25 000 руб. выплачивается как компенсация расходов на погребение тем, кто фактически их понес;

- 475 000 руб. получают определенные в законе родственники погибшего.

Компенсация вреда имуществу по ОСАГО не ограничивается только выплатами за ущерб машинам. Всем потерпевшим должен быть компенсирован также вред их имуществу — предметам, находящимся в авто и при них (например, испорченной одежды). Вред, причиненный наличным деньгам, ценным бумагам, предметам искусства и прочим объектам интеллектуальной собственности, в рамках ОСАГО не компенсируется.

Потерпевшие автовладельцы могут не только рассчитывать на сумму, соответствующую стоимости ремонта транспортного средства, но и требовать от страховщика возмещения расходов:

- на эвакуацию авто с места ДТП;

- хранение поврежденного автомобиля;

- доставку пострадавшего в медучреждение;

- ремонт дорожных знаков, ограждений и т. д.

Причем все это должно быть компенсировано и в случаях, когда по закону потерпевшему полагается не выплата, а ремонт.

С потерпевшими пассажирами и пешеходами все понятно: они всегда обращаются в страховую организацию виновника ДТП. С водителями же все не так однозначно, причем обращение не в ту компанию повлечет отказ в выплате.

Сначала определяется, есть ли основания для так называемого прямого возмещения убытков, которые предполагают, что:

- пострадали только автомобили (в количестве 2 и более);

- все авто были застрахованы по ОСАГО;

- ДТП произошло в результате столкновения этих машин.

Если соблюдены все перечисленные условия, потерпевший обращается в собственную страховую организацию. В противном случае обращаться нужно к страховщику виновника ДТП.

Возможна и ситуация, когда аварию оформили по европротоколу (то есть пострадали только автомобили), потерпевший получил компенсацию в своей страховой и лишь спустя некоторое время обнаружил расстройство здоровья, вызванное аварией. В этом случае он должен обращаться в страховую организацию виновника.

Действия для получения выплаты, заявление на выплату по ОСАГО: образец заполнения

Заполнение извещения об аварии должно стать первым действием после ДТП – получение выплаты по ОСАГО без этого документа невозможно. Бланки извещений выдаются при заключении договора страхования. Если водители оформляют происшествие с участием полиции, то до обращения в страховую нужно получить от сотрудников ГИБДД все документы, касающиеся аварии. Важно проследить при этом, чтобы в них было зафиксировано, кто управлял автомобилями, что явилось причиной аварии, кто нарушил правила.

Для получения выплаты нужно в срок не более 5 рабочих дней с момента ДТП подать в страховую заявление о страховом возмещении убытков или прямом (в зависимости от того, в какую страховую он обращается). К заявлению нужно приложить следующие документы (п. 3.10 положения о правилах страхования гражданской ответственности автовладельцев, утвержденного Банком России от 19.09.2014 № 431-П):

- нотариально удостоверенную копию паспорта;

- извещение о ДТП;

- справку о ДТП и документы, подтверждающие возбуждение дела об административном правонарушении или отказ в возбуждении такового (если ДТП оформляла полиция);

- реквизиты счета (если для получения выплаты выбран безналичный расчет);

- доверенность (если заявление подписано и/или подается представителем потерпевшего);

- документы, подтверждающие расходы на восстановление здоровья (если был причинен вред здоровью).

Заявление о страховой выплате по ОСАГО заполняется по форме, установленной в приложении 6 к положению № 431-П. С образцом его заполнения можно ознакомиться на нашем сайте.

Как происходят выплаты по ОСАГО. Оценка ущерба, сроки возмещения

Перед тем как получить выплаты по ОСАГО, нужно провести осмотр поврежденного автомобиля. Это необходимо для определения суммы выплаты или затрат на ремонт и должно быть сделано в течение 5 рабочих дней (либо в этот же срок страховщиком должно быть выдано направление на экспертизу).

Потерпевший обязан авто предоставить для осмотра и/или экспертизы, а страховщик — осмотреть. Дата осмотра определяется по согласованию. Рассмотрим возможные проблемы при этом:

- Страховщик не явился на осмотр. В таком случае потерпевший имеет право провести экспертизу ущерба за свой счет, после чего страховая обязана возместить расходы на нее.

- Потерпевший уклоняется от осмотра. В этом случае страховщик сначала согласовывает новую дату осмотра, а при повторном непредоставлении транспорта уведомляет о невозможности возмещения до тех пор, пока авто не будет осмотрено.

Экспертиза — это необязательное мероприятие. Она проводится, только если на стадии осмотра стороны придут к соглашению по поводу размера ущерба. Помимо экспертизы авто потерпевшего страховщик вправе также осмотреть авто виновника аварии в течение 10 рабочих дней с момента подачи заявления на возмещение.

Предельный срок перечисления выплаты или выдачи направления на ремонт — 20 календарных дней с момента обращения в страховую компанию. В случае направления на ремонт в сторонний автосервис срок выдачи увеличивается до 30 рабочих дней.

Оправданием увеличения этих сроков могут быть только неправомерные действия потерпевшего: уклонение от предоставления авто для осмотра, представление неполного комплекта документов и т. д. В иных случаях страховщик должен будет уплатить штраф в размере 1% суммы выплаты (стоимости ремонта) за каждый день просрочки.

Как видно из изложенного выше, получить именно деньги по ОСАГО возможно не всегда. При этом в любом случае для получения возмещения обязательно оформить и собрать ряд документов, правильно определить страховую компанию и не пропустить срок обращения за выплатой.

Как получить выплату по ОСАГО деньгами вместо ремонта?

Деньги вместо ремонта по ОСАГО

Возможность для страховых осуществлять возмещение ущерба после ДТП ремонтом, а не деньгами, появилась не так давно. Так, если полис ОСАГО оформлен у участника аварии после 28 апреля, то уже страховая выбирает, ремонт будет или натуральная компенсация. Причём, как показывает практика, без разницы, у кого из участников оформлена страховка после указанной даты. Но как получить выплату по ОСАГО деньгами вместо ремонта после случившегося ДТП в 2019 году и не доплачивать за ремонт?

На самом деле, есть решения, их немало, и ремонт не такой уж и безальтернативный. Официальный закон 2019 года, называемый ФЗ-40 “Об ОСАГО”, имеет целый ряд исключений, когда:

- уже Вы, а не страховая компания можете выбрать, деньгами получить возмещение или ремонтом,

- страховая может выплачивать компенсацию только деньгами и никакого ремонта в принципе не может быть.

Но есть лазейки даже при отсутствии возможности реализации права возмещения натуральным способом на законодательном уровне.

Итак, выплата деньгами вместо ремонта по ОСАГО возможна при выполнении определённых условий. Давайте по порядку о них!

Если с ремонтом нет возможности уложиться в 30 дней

Часть 15.2 статьи 12 ФЗ “Об ОСАГО” говорит нам, что ремонт транспортного средства не может превышать 30 дней. Срок считается от даты предоставления машины на ремонт и до фактического его окончания, когда Вы можете забрать автомобиль обратно.

В некоторых случаях реальный срок может превышать этот, о чём работники сервиса сообщают водителю. Например, если нужные запасти будут идти долго, а их ещё нужно заменить и/или покрасить.

В этом случае страховая компания может предложить соглашение с продлением этого срока. Ваша задача, чтобы получить выплату деньгами — не согласиться. Тогда права на ремонт у страховщика не будет.

Если до ближайшего автосервиса-партнёра более 50 км

По правилам (та же часть 15.2 ст. 12) максимальная отдалённость сервисного центра не должна быть более 50 км от места Вашего жительства или от места ДТП. Если партнёр находится дальше, то Ваше право получить выплату, а не ремонт. Но при одном важном условии — страховая отказывается оплатить доставку автомобиля до отдалённого сервиса, потому как она всё ещё имеет право на ремонт, если организует доставку или оплатит её.

Список сервисов-партнёров каждая страховая обязана выставлять на сайте, а также предоставлять на выбор потерпевшему при обращении.

Здравствуйте, прочитал статью сделал выводы, если не затруднит, поделитесь с исковым и претензией, т.к. решил сам подавать исковое в суд, [email protected]

Здравствуйте, прочитал статью сделал выводы, если не затруднит, поделитесь с исковым и претензией, т.к. решил сам подавать исковое в суд

На какой адрес отправить?

Если не сложно скиньте исковое и претензию

[email protected]

Спасибо заранее

Попали в аналогичную ситуацию.

Пришлите пожалуйста исковое заявление и претензию страховщику и виновнику.

[email protected]

Предстоит мне это скоро, спасибо за инфу, надеюсь получится взять деньгами и у своих сделать качественно, а не натуральным ремонтом невесть у кого…

ХЗ. На СТО надо ехать, чтобы определить полный перечень повреждённых деталей и оценить, можно ли восстановить капот и крылья. И искать запчасти. Я всегда закупаюсь на emex.

Также надо оценить — нарушена ли геометрия, и можно ли вытянуть без стенда (мне в гараже мастер вытянул).

Последовательность действий, для получения выплаты страховки по ОСАГО после ДТП

Что больше всего желает любой пострадавший в ДТП автовладелец?

– получить выплату страховки по ОСАГО как можно быстрее

– чтобы выплаты страховки по ОСАГО хватило на ремонт, а может еще и осталось …

Что хочет страховая компания при обращении автовладельца по ОСАГО?

– осуществлять выплату страховки по ОСАГО как можно дольше

– выплатить как можно меньше …

В результате того, что желания пострадавшего в ДТП автовладельца и страховой компании прямо противоположны, возникает непримиримая война, в которой сегодня в основном побеждают страховые компании, из-за отсутствия у автомобилистов достаточных знаний и алгоритма действий для получения выплаты по ОСАГО после ДТП.

В данной статье мы разберем подробно по каждому пункту, последовательность и особенности действий для получения выплаты страховки по ОСАГО после ДТП.

И так, давайте подробно разберем каждый пункт и дадим исчерпывающие комментарии.

При незначительных повреждениях – Европротокол или вызов сотрудников ГИБДД.

По закону:

С 1 июня 2018 года вступили в силу изменения в правила дорожного движения, которые предусматривают, что в ДТП с незначительными повреждениями (если ущерб нанесённый пострадавшему менее 100000 рублей), водители обязаны освободить проезжую часть, если движению других автомобилей создается препятствие. В противном случае, придется заплатить штраф.

Условия для оформления ДТП по Европротоколу:

– В ДТП участвовало 2 автомобиля

– В ДТП нет пострадавших, повреждены только автомобили

– У обоих водителей есть действующие полисы ОСАГО

– У обоих водителей нет разногласий по поводу обстоятельств ДТП и тем, кто является виновником ДТП

– Предполагаемый ущерб пострадавшего менее 100000 рублей

Для оформления ДТП необходимо «правильно» заполнить бланк извещения о ДТП.

По факту:

Большинство автомобилистов не знают как «правильно» заполнить бланк извещения о ДТП.

Страховые компании предъявляют категорические требования к заполнению бланка извещения о ДТП и используют любой предлог, что бы отказать в выплате. Не там поставил галочку – отказ, неправильно нарисовал схему – отказ, не уложился с подачей заявления в 5 дней (для обоих участников) – отказ и т.д.

В результате:

Не «правильно» заполнив извещение, вы лишаетесь права получить выплату страховки по ОСАГО!

При значительных повреждениях.

По закону:

Вызвав сотрудников ГИБДД на место ДТП, Вы в результате получите постановление. Справку ф.154 с перечнем повреждений полученных автомобилем в ДТП, сотрудники ГИБДД с 2018 года больше не выдают.

По факту:

Сотрудники ГИБДД нередко халатно исполняют свои обязанности, записывают повреждения автомобиля в постановление со слов пострадавшего, не знающего конструкцию автомобиля или в состоянии нервного напряжения не готового назвать все пострадавшие элементы своего автомобиля.

В результате:

Страховая компания в процессе выплаты страховки по ОСАГО после ДТП, ориентируется на записи сотрудников ГИБДД о повреждениях автомобиля, если какие-то элементы не были записаны в постановление, страховая компания Вам за них не заплатит!

Для чего необходимо проводить независимую экспертизу до посещения страховой компании.

По закону:

По полису ОСАГО заключенному после 28.04.2017 года, страховые компании обязаны осуществлять страховую выплату только в натуральном виде, то есть ремонтом .

Если страховая компания не может осуществить ремонт автомобиля, то выплачивается ущерб нанесенный автомобилю деньгами с учетом износа .

По факту:

Страховая компания осматривает Ваш автомобиль, считает стоимость ремонта и размер ущерба с учетом износа. Выбирает что ей выгодно и либо выдает направление на ремонт, либо выплачивает деньгами с учетом износа.

При этом, страховая компания как коммерческая организация хочет еще и заработать.

Если Вам выдали направление на ремонт и Вы приехали в ремонтную мастерскую, сотрудники СТО заявляют, что денег полученных от страховой компании на “нормальный” ремонт не хатит. Предложат Вам доплатить из своего кармана. Такм образом сокращая выплату страховой компании.

Если Вам осуществят выплату деньгами, то искусственно занизят ее на 10-50%. Вы же не знаете сколько Вам должны заплатить.

В результате:

Вы в любом случае Вы доплачиваете за ремонт из своего кармана.

Вы проводите независимую экспертизу после ДТП до посещения страховой компании.

По закону:

Вы вправе проводить независимую экспертизу в любой момент, как до посещения страховой компании так и после.

По факту:

Вы заказчик экспертизы, Вы платите деньги, а значит, при проведении экспертизы будут учтены все Ваши комментарии, экспертиза будет проведена в удобное для Вас время, будут соблюдены оговоренные в договоре кратчайшие сроки. В процессе экспертизы будут учтены все скрытые дефекты, все детали пострадавшие в ДТП, а качество проведенной экспертизы Вы проконтролируете при получении пакета документов.

В результате:

Вы экономите время, Вы получаете качественную услугу, Вы знаете, сколько должны получить в результате выплаты страховки по ОСАГО после ДТП. Вы можете выбирать СТО для ремонта Вашего автомобиля исходя из суммы, рассчитанной к выплате и вести аргументированный диалог с представителями страховой компании и на СТО по поводу ремонтируемых и заменяемых деталей.

По закону:

Согласно Закона об ОСАГО, для получения выплаты страховки по ОСАГО после ДТП, Вам необходимо обратится в страховую компанию, представить постановление ГИБДД, а так же предъявить свое поврежденное имущество страховщику.

По факту:

Большинство страховых компаний организовали единые центры для приема заявлений по ОСАГО и осмотра поврежденных автомобилей. В этих центрах Вы проведете не один час, а зачастую почти целый день, что бы подать заявление по ОСАГО и если Ваш автомобиль на ходу (Вы на нем и приехали) представить его повреждения «эксперту» страховой компании. Ваш автомобиль осмотрят поверхностно (что увидят), для выявления скрытых дефектов место осмотра не оборудовано, просто говоря на улице, на парковке. А если в процесс осмотра вмешаются атмосферные факторы (дождь, снег, холод, время суток) то не ждите, что выплата страховки по ОСАГО после ДТП будет адекватной ремонту.

В результате:

Обратившись в страховую компанию сразу после ДТП, Вы рискуете оплачивать значительную часть ремонта из своего кармана.

Вы провели независимую экспертизу до обращения в страховую компанию и представляете свой повреждённый автомобиль вместе с результатами экспертизы.

По закону:

Вы имеете право обращаться за выплатой по ОСАГО в течении трёх лет после ДТП, по европротоколу в течении 5 дней после ДТП.

Вы обязаны представить свое имущество для осмотра страховой компании.

Страховая компания обязана произвести выплату или выдать направление на ремонт в течении 20 календарных дней.

По факту:

Вы выбираете удобное время для написания заявления в страховую компанию, вместе с заявлением прикладываете отчет независимой экспертизы.

Если Ваш автомобиль на ходу предъявляете его повреждения представителю страховой компании. Если не хотите сидеть в очереди на осмотр можно схитрить (ведь согласно ПДД, различные повреждения, в том числе, повреждение световых приборов запрещает движение транспортных средств), в заявлении на выплату страховки по ОСАГО после ДТП указываете, что автомобиль не на ходу и страховая компания пришлет своего «эксперта» к месту стоянки автомобиля. Так же в случае если автомобиль не на ходу.

В результате:

Вы обращаетесь в страховую компанию, когда Вам удобно, Вы знаете, сколько Вам должны выплатить, Вы экономите время и нервы. Срок выплаты 20 календарных дней начинается с момента написания заявления, а не с момента осмотра Вашего автомобиля «экспертом» страховой компании, сэкономите недельку-другую.

По закону:

Страховая компания, после написания Вами заявления, в срок 20 календарных дней обязана произвести выплату полного возмещения ущерба от ДТП.

По факту:

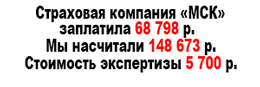

Вы получите так называемую «неоспоримую выплату», так страховые компании называют небольшую часть страховки по ОСАГО после ДТП положенной Вам, которую они выплачивают. Как осмотрели в пол глаза – так и выплатили. Выплачивая мало, страховые компании рассчитывают на инертность и неподкованность автомобилистов. Ведь по статистике только один из десяти автомобилистов, получив заниженную выплату, проводит независимую экспертизу после ДТП и пишет претензию в страховую компанию.

В результате:

Вы получаете «какие-то деньги» и не понимаете много это или мало. Хватит Вам на ремонт или нет. В результате как правило доплачиваете за ремонт из своего кармана.

После выплаты страховки по ОСАГО после ДТП Вы поняли, что Вам заплатили мало и на ремонт полученных денег не хватает

По закону:

Вы имеете право, подать досудебную претензию в страховую компанию обосновав её результатами независимой экспертизы после ДТП.

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

По факту:

Заплатив первоначально мало, страховая компания опирается на обычную статистику, ведь 9 из 10 пострадавших автомобилистов, получив заниженную выплату, никуда не обращаются и добавляют на ремонт из своего кармана.

Если страховая компания не удовлетворит претензию, дело дойдет до суда и там будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф в размере 50% от суммы недоплаты плюс пени 1% в день от суммы недоплаты, что с учётом протяжённости судебных разбирательств в среднем 3-4 месяца составит 100% от недоплаты. Проще говоря, если страховая компания доведет дело до суда то заплатит в 2,5 раза больше, что очень невыгодно. Например, недоплата страховой компании составила 20000 рублей, штраф составит 10000 рублей, пени 20000 рублей итого 50000 заплатит страховая компания плюс все судебные издержки.

В связи с большими штрафами, страховые компании платят по досудебным претензиям очень активно, Вам нужно лишь написать претензию.

В результате:

Вы написали претензию и в течении 10 календарных дней получаете недоплаченные деньги.

Вы написали претензию, Вам заплатили 100%, Вам «кинули еще кость» доплатили немного денег или «мотивированно» отказали

По закону:

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

За нарушение сроков выплат предусмотрены значительные штрафы.

Согласно постановлению Пленума Верховного Суда, если разница между расчётами различных экспертов менее 10%, то это разница находится в пределах среднестатистической погрешности.

По факту:

В больших страховых компаниях в день подаются сотни заявлений по ОСАГО и десятки претензий, а сроки такие маленькие – 20 дней на выплату и 5 дней на обработку претензии. Задача страховых компаний, во что бы то ни стало уложиться в сроки, и соответственно большая часть выплат и претензий обрабатывается тщательно и скрупулёзно, а часть как получиться. Ваша претензия может попасть в любую часть, соответственно и результат может быть разным. Может быть, Вам удовлетворят претензию на 100%, а может быть откажут по абсолютно нелепому поводу.

В большинстве случаев претензии удовлетворяются, так как изначальная выплата, как правило, производится по наружным повреждениям или тем повреждениям которые «увидел эксперт страховой компании».

Некоторые страховые компании поступают ещё хитрее и выплачивают по претензии ровно столько, что бы разница между расчётом независимой экспертизы после ДТП и выплатой страховой компании составляла 9-9,5%, в этом случае Вы формально не можете обратиться в суд, так как по разъяснению Пленума Верховного Суда, эта разница находится в пределах среднестатистической погрешности.

В результате:

Вы можете получить 100% возмещение по ОСАГО предъявив претензию.

Вы можете получить необоснованный отказ со ссылкой, что отчёт независимой экспертизы не соответствует Российскому законодательству.

Вы можете получить выплату в размере 90-91% и не можете обратиться в суд.

Вам мотивированно отказали по претензии или заплатили немного но не все

По закону:

В случае мотивированного отказа по претензии или частичной недоплаты, Вы имеете право обратиться в суд.

Если в суде будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф 50% от недоплаты плюс пени 1% в день от суммы недоплаты с момента выплаты или отказа по претензии до решения суда. Пени не могут быть более 100% от суммы недоплаты.

По факту:

Большинство автомобилистов бояться судов, не верят, что могут добиться справедливости при выплате страховки по ОСАГО после ДТП. На что очень рассчитывают страховые компании.

Практика же показывает, что при обращении к специализированным юристам, Вы можете рассчитывать на 100% успех в суде.

Специализированные юристы на выплатах страховки по ОСАГО после ДТП, проанализируют Ваше дело, дадут исчерпывающие ответы по перспективности выигрыша дела в суде. В исковом заявлении укажут размер недоплаты, размер штрафа и пени положенные Вам по закону.

В результате:

В результате обращения в суд с помощью специализированных юристов, Вы получите недостающую выплату страховки по ОСАГО после ДТП, получите 50% штраф и пени, а также Вам будут компенсированы все Ваши судебные издержки.

Бесплатная консультация: тел. (812) 400-5-400

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")