Описание страницы: за компанию пошлину может уплатить ее представитель от профессионалов для людей.

Содержание

За компанию пошлину может уплатить ее представитель

Финансисты напоминают, что за плательщика пошлины необходимую сумму может внести иное лицо, которое является его законным или уполномоченным представителем. Чиновники признают представителями компании тех, кто имеет право действовать от ее имени. Такое право дается на основании доверенности, оформленной надлежащим образом.

Если пошлину в бюджет вносит не тот, кто должен ее уплатить, то в документах нужно отдельно указать, что лицо, уплачивающее сбор, действует от имени плательщика.

Документ включен в СПС “Консультант Плюс”

- Решение ВС РФ заставило налоговиков внимательнее считать недоимку 28 января

- Возможна ли уплата госпошлины иным лицом 22 января

- С каждого работника предлагают взимать госпошлину 17 января

- Недоимка менее переплаты позволяет получить лицензию на алкоголь 11 января

- С нового года регистрация бесплатная 25 декабря 2018

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

Когда государственную пошлину за компанию может уплатить её представитель?

Управление наделено полномочиями администратора доходов федерального бюджета по поступлению государственной пошлины за предоставление разрешений на добычу (вылов) водных биологических ресурсов, за внесение изменений в разрешения на добычу (вылов) водных биологических ресурсов и обязано осуществлять функции контроля по зачислению поступлений в доходы федерального бюджета. В Управление поступают заявления от юридических лиц – рыбопромышленных организаций на получение разрешений и внесение изменений в ранее выданные разрешения на добычу (вылов) водных биологических ресурсов и производится оплата государственной пошлины другими юридическими и физическими лицами, не являющимися получателями разрешений. Юридические лица – получатели разрешений не могут самостоятельно уплатить государственную пошлину с расчетного счета по причине приостановки операций налоговыми органами. Просим разъяснить правомерность принятия платежных документов по уплате государственной пошлины, уплаченной другими юридическими и физическими лицами за юридическое лицо, фактического получателя разрешения

| Видео (кликните для воспроизведения). |

Сделано в Санкт-Петербурге

© 1997 – 2019 PPT.RU

Полное или частичное

копирование материалов запрещено,

при согласованном копировании

ссылка на ресурс обязательна

Ваши персональные данные обрабатываются на сайте в целях

его функционирования в рамках Политики в отношении

обработки персональных данных. Если вы не согласны,

пожалуйста, покиньте сайт.

Вы уверены, что хотите удалить используемое изображение и заменить его аватаром по умолчанию?

Мы отправили письмо на ваш адрес электронной почты ([email protected]). В письме вы найдете ссылку для сброса пароля и все дальнейшие инструкции.

Вы уверены, что хотите выйти?

Ваше сообщение администратору отправлено. Вы получите ответ на адрес электронной почты в течение 2х рабочих дней

Вы уверены, что хотите удалить закладку

“Изменения в КоАП с 1 марта 2017 года”?

Госпошлину за фирму вправе уплатить ее представители (юридические и физические лица). При этом оплату нужно обосновать, правильно оформив документы.

Нередко фирме приходится обращаться в государственные органы за совершением в отношении нее юридически значимых действий. Например, нужно провести госрегистрацию изменений, вносимых в учредительные документы, обратиться в суд с иском, совершить нотариальные действия и прочее. За все эти услуги взимают государственную пошлину (ст. 333.16 НК РФ). Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках. Решение проблемы есть: госпошлину может заплатить уполномоченный представитель.

Уполномоченные представители действуют на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 1 ст. 27, пп. 1, 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Вставка из документа:

Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118

государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

Таким образом, уплата государственной пошлины с банковского счета представителя-юрлица прекращает обязанность представляемой стороны. При этом в платежном документе на перечисление суммы госпошлины в бюджет должно быть указано, что плательщик действует от имени представляемого (см. образец 1).

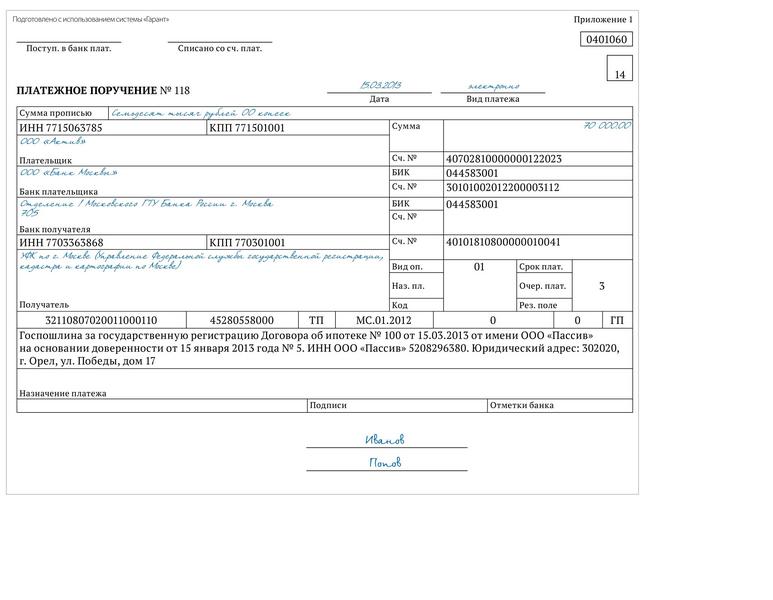

ООО «Пассив» (доверитель) выдало доверенность ООО «Актив» (поверенный) от 15.03.2013 № 5. На основании этого документа поверенный наделен полномочиями на представление интересов доверителя перед регистрирующим органом, в том числе по вопросу регистрации последующей ипотеки, для чего вправе совершать все необходимые действия, связанные с исполнением предусмотренных доверенностью полномочий.

ООО «Пассив» оформило платежное поручение, которое соответствует требованиям законодательства (Положение Банка России от 19.06.2012 № 383-П, Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утв. приказом Минфина России от 24.11.2004 № 106н ).

Когда госпошлину за компанию наличными платит представитель-физлицо, к платежному документу (чек-ордеру) прикладывают доказательства принадлежности денежных средств фирме, обратившейся в государственный орган за совершением юридически значимого действия. В платежном документе должно быть указано, что физлицо действует на основании доверенности или учредительных документов. Кроме того, необходимо приложить расходный кассовый ордер или другой документ, подтверждающий выдачу ему денежных средств на уплату госпошлины (письма Минфина России от 14.12.2012 № 03-05-04-03/99, от 23.05.2011 № 03-05-04-03/32 ). То есть, в расходном кассовом ордере (форма № КО-2) по строке «Основание» необходимо указать содержание хозяйственной операции (см. образец 2). Отметим: если физлицо-представитель оплачивает госпошлину из своих собственных денежных средств, то регистрирующие органы не примут в работу дела, за которые госпошлина уплачена таким образом.

Регистрирующие органы не примут в работу дела, если представитель — физическое лицо оплатил госпошлину собственными денежными средствами.

Порядок оформления и уплаты физлицами налогов, включая и государственную пошлину, в наличной форме урегулирован совместным письмом ФНС и Сбербанка России (письмо ФНС России от 20.05.2010 № КЕ-37-1/1960@, Сбербанка России от 20.05.2010 № 10-1959 «О внесении изменений в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198» ). Бланки формы № ПД (налог) и № ПД-4сб (налог) предназначены для уплаты платежей в структурных подразделениях Сбербанка России и являются документами, подтверждающими факт приема платежей физических лиц. Важно при заполнении этих платежных документов указать в графе «основание платежа» наименование, ИНН и адрес организации, за которую уплачена госпошлина.

Описанный выше порядок оформления документов при уплате госпошлины представителями-фирмами и представителями-физлицами подтвержден многочисленными судебными решениями (определение ВС РФ от 21.12.2010 № 44-В10-7, ВАС РФ от 11.04.2011 № ВАС-3950/11, пост. ФАС ЦО от 18.01.2012 № Ф10-4913/11 по делу № А09-3284/2011, ФАС ЗСО от 14.01.2009 № Ф04-8146/2008 (18785-А46-26), ФАС УО от 10.09.2009 № Ф09-6694/09-С4).

Экспертиза статьи: Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Мнение

Автор: Софья Данилова, юрист компании DS Law

Однако участие представителя в налоговых правоотношениях напрямую предусмотрено статьей 26 Налогового кодекса. В 2004 году Конституционный суд РФ указывал, что представитель должен действовать за счет представляемого (госпошлину нужно уплачивать из средств представляемого) (определение КС РФ от 22.01.2004 № 41-0). ВАС РФ же пришел к выводу, что обязанность по оплате должен исполнять именно плательщик, т. к. уплата пошлины другим лицом законодательством не предусмотрена (п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 № 91).

Позднее судебные инстанции изменили свою позицию. В 2008 году они указали, что госпошлина может быть оплачена представителем с его банковского счета и такие действия влекут прекращение обязанности по оплате у представляемого (Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118). Этой логике ВАС РФ последовал и при рассмотрении конкретных дел (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11).

Минфин России также подтвердил возможность уплаты госпошлины за фирму ее уполномоченным представителем: физическим или юридическим лицом (письма Минфина России от 20.11.2012 № 03-05-04-03/93, от 01.06.2012 № 03-05-04-03/43).

Оплата госпошлины представителем юридического лица

Практически все компании, ведущие активную предпринимательскую деятельность, неоднократно сталкивались с необходимостью оплачивать со счёта своей Организации государственную пошлину за юридически значимые действия. Чаще всего предприятия оплачивают госпошлину при обращении в суды и при внесении изменений в учредительные документы. Госпошлина оплачивается с расчётного счёта Компании, а платёжное поручение, подтверждающее оплату пошлины, удостоверяется круглой печатью банка.

Но что делать предприятию, если возникла острая необходимость совершить юридически значимое действие, будь то, внесение изменений о месте нахождения организации либо подача искового заявление в арбитражный суд, а расчётный счёт заблокирован либо вовсе не открыт? Можно ли оплатить пошлину через представителя – физического лица в любом отделении Сбербанка России?

Попробуем разобраться с этим вопросом, основываясь на действующем законодательстве и практике работы государственных органов. Сначала обратимся к определению госпошлины и к субъектному составу её плательщиков.

| Видео (кликните для воспроизведения). |

В соответствии со ст. 333.16.-333.17. Налогового Кодекса Российской Федерации государственной пошлиной признаётся сбор, уплачиваемый физическими и юридическими лицами при их обращении в уполномоченные органы для совершения в их отношении юридически значимых действий, предусмотренных главой 25.3. Налогового Кодекса Российской Федерации. Пошлина может уплачиваться в наличной и безналичной форме.

В соответствии с совместным письмом Центрального банка РФ N 151-Т и Министерства налогов и сборов России N ФС-18-10/2 от 12.11.2002 “Об отдельных вопросах, связанных с уплатой организациями налогов и сборов” Организации уплачивают сборы в безналичной форме со своих банковских счетов, если иное не предусмотрено законодательством РФ. Возникает вопрос: могут ли Организации уплачивать пошлину не только лично по расчётному счёту, но и через своих представителей – физических лиц? Прямой запрет в Налоговом Кодексе не содержится, но и возможность уплаты государственной пошлины иным лицом за юр.лицо законодательством не предусмотрена.

Глава 4 Налогового Кодекса содержит нормы, раскрывающие возможность Организации участвовать в налоговых правоотношениях через Законных и Уполномоченных представителей. Уполномоченный представитель Организации должен обладать соответствующими полномочиями, а представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств представляемой Организации.

Из всего вышесказанного напрашиваются следующие выводы: физическое лицо может быть представителем Организации в налоговых правоотношениях и может уплачивать за Организацию государственную пошлину. Госпошлина может быть уплачена физическим лицом, действующим от имени Организации в силу предоставленных ему полномочий, если к квитанции об уплате госпошлины будут приложены доказательства наличия у представителя полномочий и документы, свидетельствующие о том, что денежные средств действительно принадлежат Организации и предназначены именно для уплаты госпошлины за конкретное юридически значимое действие.

К комплекту документов, подаваемых в уполномоченный на совершение юридически значимых действий орган, представителю юридического лица необходимо, кроме квитанции, подтверждающей уплату государственной пошлины, приложить следующие документы:

- документ, подтверждающий передачу денежных средств от Организации представителю – физическому лицу (например, авансовый отчёт);

- документ, подтверждающий назначение передаваемых физическому лицу денежных средств (например: договор поручения, подписанный руководителем Организации);

- доверенность с указанием на право оплачивать от организации госпошлину;

- ходатайство с просьбой учесть госпошлину оплаченной от Организации третьим лицом.

В настоящее время суды общей юрисдикции и арбитражный суд в Санкт-Петербурге и Ленинградской области принимают квитанции об оплате госпошлины представителем Организации, но с условием, если к ним прилагаются авансовые отчёты. Регистрирующие налоговые органы Москвы и Санкт-Петербурга принимают квитанции от генеральных директоров организаций (как от законных представителей) и квитанции от третьих лиц с приложением авансовых отчётов, доверенностей и ходатайств.

В других регионах квитанции принимают неохотно и, к сожалению, организации часто сталкиваются с трудноразрешимыми задачами.

Автор: Мария Юрьевна Борисенко

Ольга Альшанцева, эксперт-методолог Intercomp

Март 2013, «Актуальная бухгалтерия»

Госпошлину за фирму вправе уплатить ее представители (юридические и физические лица). При этом оплату нужно обосновать, правильно оформив документы.

Экспертиза статьи: Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Нередко фирме приходится обращаться в государственные органы за совершением в отношении нее юридически значимых действий. Например, нужно провести госрегистрацию изменений, вносимых в учредительные документы, обратиться в суд с иском, совершить нотариальные действия и прочее. За все эти услуги взимают государственную пошлину (1). Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках. Решение проблемы есть: госпошлину может заплатить уполномоченный представитель.

Кто исполнит обязанности?

По общему правилу, фирма должна самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах (2). Государственная пошлина — это федеральный налог3. В Налоговом кодексе сказано, что она должна быть уплачена лицом, обратившимся за совершением юридически значимых действий (4). При этом компания может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя (если иное не предусмотрено Налоговым кодексом) (5). Законными представителями фирмы признаются лица, обладающие правом представлять ее на основании закона или учредительных документов.

Уполномоченные представители действуют на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (6).

Nota Bene! Представителем компании признается физическое или юридическое лицо, уполномоченное представлять ее интересы в отношениях с налоговиками и иными участниками отношений, регулируемых законодательством о налогах и сборах.

Кто вправе платить?

Ранее Конституционный суд РФ указывал (7), что представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств фирмы. То есть, по правовому смыслу таких отношений, документы на уплату налога должны исходить от фирмы и быть подписаны ее сотрудниками. Такой вывод вызывал у компаний вопросы. Получалось, что представитель не может заплатить госпошлину из собственных средств при отсутствии денег у фирмы. Позднее Высший Арбитражный Суд РФ разъяснил следующее.

Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118

государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

Таким образом, уплата государственной пошлины с банковского счета представителя-юрлица прекращает обязанность представляемой стороны. При этом в платежном документе на перечисление суммы госпошлины в бюджет должно быть указано, что плательщик действует от имени представляемого (см. образец ниже).

Пример

ООО «Пассив» (доверитель) выдало доверенность ООО «Актив» (поверенный) от 15.03.2013 № 5. На основании этого документа поверенный наделен полномочиями на представление интересов доверителя перед регистрирующим органом, в том числе по вопросу регистрации последующей ипотеки, для чего вправе совершать все необходимые действия, связанные с исполнением предусмотренных доверенностью полномочий.

ООО «Пассив» оформило платежное поручение, которое соответствует требованиям законодательства (8).

Когда госпошлину за компанию наличными платит представитель-физлицо, к платежному документу (чек-ордеру) прикладывают доказательства принадлежности денежных средств фирме, обратившейся в государственный орган за совершением юридически значимого действия. В платежном документе должно быть указано, что физлицо действует на основании доверенности или учредительных документов. Кроме того, необходимо приложить расходный кассовый ордер или другой документ, подтверждающий выдачу ему денежных средств на уплату госпошлины (9). То есть, в расходном кассовом ордере (форма № КО-2) по строке «Основание» необходимо указать содержание хозяйственной операции (см. образец).

Письмо Минфина России от 14 декабря 2012 г. № 03-05-04-03/99

Высшим Арбитражным Судом Российской Федерации также отмечено, что уплата государственной пошлины за доверителя его поверенным не противоречит налоговому законодательству и сложившейся судебной практике (Определение от 11 апреля 2011 г. № ВАС-3950/11).

Следовательно, при уплате государственной пошлины представителем организации-плательщика в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Отметим: если физлицо-представитель оплачивает госпошлину из своих собственных денежных средств, то регистрирующие органы не примут в работу дела, за которые госпошлина уплачена таким образом.

Регистрирующие органы не примут в работу дела, если представитель — физическое лицо оплатил госпошлину собственными денежными средствами.

Порядок оформления и уплаты физлицами налогов, включая и государственную пошлину, в наличной форме урегулирован совместным письмом ФНС и Сбербанка России (10). Бланки формы № ПД (налог) и № ПД-4сб (налог) предназначены для уплаты платежей в структурных подразделениях Сбербанка России и являются документами, подтверждающими факт приема платежей физических лиц. Важно при заполнении этих платежных документов указать в графе «основание платежа» наименование, ИНН и адрес организации, за которую уплачена госпошлина.

Описанный выше порядок оформления документов при уплате госпошлины представителями-фирмами и представителями-физлицами подтвержден многочисленными судебными решениями (11).

1 ст. 333.16 НК РФ

2 п. 1 ст. 45 НК РФ

3 п. 10 ст. 13 НК РФ

4 ст. 333.17 НК РФ

5 п. 1 ст. 26 НК РФ

6 п. 1 ст. 27, пп. 1, 3 ст. 29 НК РФ, ст. 185 ГК РФ

7 определение КС РФ от 22.01.2004 № 41-О

8 Положение Банка России от 19.06.2012 № 383 П, Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утв. приказом Минфина России от 24.11.2004 № 106н

9 письма Минфина России от 14.12.2012 № 03-05-04-03/99, от 23.05.2011 № 03-05-04-03/32

10 письмо ФНС России от 20.05.2010

№ КЕ-37-1/1960@, Сбербанка России от 20.05.2010 № 10-1959 «О внесении изменений в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198»

11 определение ВС РФ от 21.12.2010 № 44 В10-7, ВАС РФ от 11.04.2011 № ВАС-3950/11, пост. ФАС ЦО от 18.01.2012 № Ф10-4913/11 по делу № А09-3284/2011, ФАС ЗСО от 14.01.2009 № Ф04-8146/2008 (18785 А46-26), ФАС УО от 10.09.2009 № Ф09-6694/09 С4

Мнение:

Софья Данилова, юрист компании DS Law

За чей счет госпошлина?

Из буквального толкования статьи 333.17 Налогового кодекса следует, что уплата госпошлины другим лицом, которое не является плательщиком, недопустима.

Однако участие представителя в налоговых правоотношениях напрямую предусмотрено статьей 26 Налогового кодекса. В 2004 году Конституционный суд РФ указывал, что представитель должен действовать за счет представляемого (госпошлину нужно уплачивать из средств представляемого) (определение КС РФ от 22.01.2004 № 41-0). ВАС РФ же пришел к выводу, что обязанность по оплате должен исполнять именно плательщик, т. к. уплата пошлины другим лицом законодательством не предусмотрена (п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 № 91).

Позднее судебные инстанции изменили свою позицию. В 2008 году они указали, что госпошлина может быть оплачена представителем с его банковского счета и такие действия влекут прекращение обязанности по оплате у представляемого (Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118). Этой логике ВАС РФ последовал и при рассмотрении конкретных дел (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11).

Минфин России также подтвердил возможность уплаты госпошлины за фирму ее уполномоченным представителем: физическим или юридическим лицом (письма Минфина России от 20.11.2012 № 03-05-04-03/93, от 01.06.2012 № 03-05-04-03/43).

Источник:

«Актуальная бухгалтерия»

Госпошлину за компанию может платить ее представитель

Заплатить за компанию государственную пошлину может ее представитель при наличии подтверждающих полномочия документов, и если платеж осуществлен за счет и от имени компании.

Письмо Министерства финансов РФ от 28.07.09 № 03-05-06-03/32

Вопрос: Физическое лицо, на основании нотариально оформленной доверенности, представляет интересы юридического лица по вопросам оформления прав на объекты недвижимости, в том числе по вопросам уплаты государственной пошлины за государственную регистрацию договора аренды земельного участка. Территориальным органом, осуществляющим государственную регистрацию прав на недвижимое имущество и сделок с ним, физическому лицу было отказано в приеме документов на государственную регистрацию договора аренды земельного участка в связи с тем, что оплата госпошлины была осуществлена не безналичным платежом от имени организации, а наличными денежными средствами, перечисленными представителем, что было подтверждено соответствующей квитанцией. Может ли уплата госпошлины за государственную регистрацию договора аренды земельного участка быть произведена организацией через своего уполномоченного представителя, являющегося физическим лицом?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу уплаты государственной пошлины за государственную регистрацию прав на недвижимое имущество организации через уполномоченного представителя и сообщает.

В соответствии со ст. 13 Налогового кодекса Российской Федерации (далее — НК РФ) государственная пошлина отнесена к федеральным сборам.

Согласно п. п. 1 и 8 ст. 45 НК РФ плательщик сбора обязан самостоятельно исполнить обязанность по уплате сбора.

Плательщиками государственной пошлины признаются организации и физические лица в случае, если они обращаются за совершением юридически значимых действий, предусмотренных гл. 25.3 НК РФ (ст. 333.17 НК РФ).

Согласно п. 3 ст. 333.18 НК РФ государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка о его исполнении. Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

В п. 18 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 25.05.2005 № 91 «О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации» также указано, что в соответствии с положениями ст. ст. 45, 333.17 НК РФ плательщик государственной пошлины обязан самостоятельно уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах.

Вместе с тем гл. 4 «Представительство в отношениях, регулируемых законодательством о налогах и сборах» НК РФ допускает участие налогоплательщика в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено данным Кодексом. Полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами (п. п. 1 и 3 ст. 26 НК РФ).

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (п. 1 ст. 27 НК РФ). В силу п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.

Правила, предусмотренные гл. 4 НК РФ, распространяются на плательщиков сборов и налоговых агентов (п. 4 ст. 26 НК РФ).

Учитывая изложенное, уплата государственной пошлины за государственную регистрацию прав на недвижимое имущество организаций может быть произведена организацией через своих представителей, являющихся физическими лицами, при условии, что в платежных документах по ее уплате в бюджет указано, что соответствующая сумма государственной пошлины уплачена именно организацией за совершение в отношении нее юридически значимых действий, предусмотренных гл. 25.3 НК РФ, и именно за счет ее собственных денежных средств. В случае если государственная пошлина будет уплачена от имени ненадлежащего плательщика или в ненадлежащем размере, то в отношении надлежащего плательщика обязанность по уплате государственной пошлины не будет считаться исполненной.

Может ли представитель вернуть пошлину на свой счет?

Госпошлина уплачена в суд не истцом (физическим лицом), а его представителем по доверенности. В чеке Сбербанка указан плательщик (представитель) и указание на то, что пошлина уплачена за другого человека. Кто должен обращаться за возвратом излишне или ошибочно уплаченной пошлины и на чей счет (истца или представителя) ее должна перечислить налоговая?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

- Налоговый Кодекс Российской Федерации;

- Гражданский процессуальный Кодекс Российской Федерации;

- Арбитражный Процессуальный кодекс Российской Федерации;

- Кодекс Российской Федерации об административных правонарушениях;

- Письмо Департамента налоговой и таможенной политики Минфина России от 4 октября 2017 г. № 03-05-04-03/64446 “О возврате излишне уплаченной государственной пошлины по делам, рассматриваемым судами”;

- Постановление Пленума ВАС РФ от 11.07.2014 № 46 “О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах”;

- Определение ВАС РФ от 11.04.2011 № ВАС-3950/11;

- Определение ВАС РФ от 09.03.2011 № ВАС-1953/11;

- Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118 “Об уплате государственной пошлины российскими и иностранными лицами через представителей”.

Исходя из представленной информации, сообщаю следующее:

Согласно ст. 333.40 НК РФ, уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

- уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

- возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

- прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения до принятия решения Верховным Судом Российской Федерации, арбитражными судами возврату истцу подлежит 50 процентов суммы уплаченной им государственной пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта.

Следовательно, чтобы вернуть госпошлину необходимо получить Определение суда и оригинал платежного документа. При этом, если физическим лицом было подано административное исковое заявление, то по нормам КАС РФ, в определении суда должно быть соответствующее указание на возврат госпошлины. Положениями ГПК РФ предусмотрено, что возврат госпошлины может быть произведен и без наличия отдельных указаний, но для этого потребуется получить справку суда об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной суммы пошлины. Такие выводы содержится в Письме Департамента налоговой и таможенной политики Минфина России от 4 октября 2017 г. № 03-05-04-03/64446 “О возврате излишне уплаченной государственной пошлины по делам, рассматриваемым судами”.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение 3 лет со дня ее уплаты.

Для того, чтобы вернуть излишне или ошибочно уплаченную госпошлину необходимо обратиться в Налоговую инспекцию по месту жительства.

При этом нередко возникает ситуация, когда госпошлина была уплачена представителем физического лица со своего счета. Это абсолютно законно и не является препятствием для принятия заявления к производству суда. В п. 1 постановления Пленума ВАС РФ от 11.07.2014 № 46 “О применении законодательства о государственной пошлине при рассмотрении дел в арбитражных судах” сказано:

“. Согласно пункту 1 статьи 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено данным Кодексом.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого. В этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого.

В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Поскольку государственная пошлина может быть уплачена через представителя, по смыслу пунктов 3, 6 статьи 333.40 НК РФ заявление о возврате, зачете излишне уплаченной государственной пошлины также может быть подано представляемым либо его

Возврат излишне уплаченной суммы государственной пошлины осуществляется на указанный в заявлении банковский счет, таким счетом может быть банковский счет представителя.”

До принятия указанного постановления судебные инстанции при рассмотрении конкретных дел приходили к тем же выводам (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11) на основании ранее действовавшего информационного письма Президиума ВАС РФ от 29.05.2007 № 118 “Об уплате государственной пошлины российскими и иностранными лицами через представителей” (в настоящее время утратило силу).

Также Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118 содержит пояснения по возврату госпошлины, уплаченной представителем: «Поскольку государственная пошлина может быть уплачена через представителя, и по смыслу части 3 статьи 333.40 Налогового кодекса Российской Федерации заявление о возврате излишне уплаченной государственной пошлины также может быть подано представляемым либо его представителем. Возврат излишне уплаченной суммы государственной пошлины осуществляется на указанный в заявлении банковский счет, таким счетом может быть банковский счет представителя».

При этом при обращении в налоговую инспекцию заявитель должен представить следующие документы:

- Оригинал определения суда с указанием обстоятельств, являющихся основанием для полного (частичного) возврата государственной пошлины, с указанием номера и даты платежного поручения (заверенное гербовой печатью суда);

- Платежное поручение с подлинной отметкой банка и указанием даты списания денежных средств (в случае если государственная пошлина подлежит возврату в полном размере);

- Копия платежного поручения (в случае если государственная пошлина подлежит возврату частично);

- В случае уплаты и (или) получения госпошлины представителем или иным лицом необходимо предоставить доверенность или иные документы подтверждающие право на уплату и (или) получение. Доверенность от имени ИП должна быть подписана ИП и заверена печатью, в случае отсутствия печати необходимо предоставить нотариально заверенную доверенность. Доверенность от имени физического лица должна быть нотариально заверенная.

Если госпошлина была уплачена представителем со своего банковского счета, то и истец, и его представитель вправе обращаться за ее возвратом в налоговую инспекцию. При этом не имеет принципиального значения, на чей банковский счет она будет возвращена. Основополагающим моментом в данной ситуации являются полномочия представителя, определенные в доверенности. Необходимо и достаточно указать право на оплату госпошлины от имени доверителя и право на ее получение.

Полезная статья? Поделитесь в соцсетях!

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.