Описание страницы: уведомление о снятии с учета плательщика торгового сбора от профессионалов для людей.

Содержание

- 1 Порядок снятия с учета плательщика торгового сбора

- 2 Уведомление о снятии с учета по торговому сбору (форма ТС-2)

- 3 Уведомление о снятии с учета плательщика торгового сбора (форма № ТС-2)

- 4 Как снять с учета плательщика торгового сбора: сроки

- 5 Уведомление о снятии с учёта плательщика торгового сбора (форма ТС-2)

Порядок снятия с учета плательщика торгового сбора

Торговый сбор снятие с учета плательщика предусматривает производить по определенной процедуре, закрепленной в НК РФ. Из нашей статьи вы узнаете о порядке снятия с учета в ФНС фирмы, которая больше не является плательщиком сбора.

В чем заключается процедура снятия с учета плательщика торгового сбора

Снятие с учета плательщика торгового сбора (ТС) — процедура, которая может быть осуществлена 2 способами:

1. Фирма, имеющая право сняться с учета по ТС, может направить в ФНС уведомление по установленной форме — ТС-2, утвержденной приказом ФНС РФ от 22.06.2015 № ММВ-7-14/249. Дата снятия с торгового сбора будет соответствовать той, что указана в этом уведомлении.

ОБРАТИТЕ ВНИМАНИЕ! Налогоплательщик, прекративший деятельность, облагаемую торговым сбором, но не подавший уведомление по форме ТС-2, не освобождается от обязанности уплачивать торговый сбор.

Подробности см. здесь.

2. Снятие с учета по ТС может быть осуществлено без участия налогоплательщика — на основании информации об аннулировании акта, удостоверяющего выявление объекта обложения ТС органом власти, предоставившим в ФНС сведения о соответствующем объекте. При этом по факту снятия с учета в ФНС в качестве плательщика ТС фирма получит от налоговиков соответствующее уведомление. Аналогичный документ ФНС присылает ИП и организациям, которые снимаются с учета по ТС, направляя налоговикам форму ТС-2.

ОБРАТИТЕ ВНИМАНИЕ! При ликвидации фирмы или закрытии ИП направлять налоговикам уведомление по форме ТС-2 не нужно. Подробности см. в материале «[ТОРГОВЫЙ СБОР]: Нужно ли уведомление о снятии с учета при закрытии фирмы или ИП?».

ТС должны платить все юрлица и ИП (в тех городах РФ, где соответствующий сбор введен, а это пока что только Москва), которые осуществляют продажи посредством:

- торговых объектов, не являющихся торговыми залами и не используемых на АЗС;

- объектов торговых сетей, классифицируемых как нестационарные;

- объектов торговых сетей с соответствующего типа залами, классифицируемых как стационарные.

| Видео (кликните для воспроизведения). |

Сколько раз платить ТС, если торговая точка прекратила и возобновила работу в одном квартале, читайте здесь.

Налоговым законодательством РФ предусмотрено также взимание ТС с фирм, осуществляющих торговлю со складов и на розничных рынках, но пока что на практике эта норма нигде в России не применяется.

В свою очередь, право на снятие с учета торгового сбора предусмотрено для фирм, которые:

- не занимаются розничной торговлей (перестают ею заниматься);

- работают в форме ИП на патентной системе налогообложения (перешедшие на ПСН);

- представляют сельскохозяйственную отрасль и работают по ЕСХН.

При этом продавцы, изначально работающие как ИП на ПСН, и фермеры могут даже не вставать на учет как плательщики ТС.

Рассмотрим, как процедура снятия с учета по инициативе торговой фирмы с использованием уведомления ТС-2 осуществляется на практике.

Уведомление о снятии с учета в ФНС: нюансы заполнения

Форма ТС-2 состоит из титульного листа и представляется в случае прекращения осуществления всех видов предпринимательской деятельности с использованием объектов осуществления торговли, в отношении которых установлен торговый сбор. Несмотря на простоту структуры формы ТС-2, существует ряд нюансов, связанных с ее заполнением. Форма ТС-2 может быть заполнена налогоплательщиком 2 способами — шариковой ручкой вручную либо на компьютере. При этом заполняться должны все ее поля, если иное не предусмотрено в регулирующих НПА. В случае, когда необязательно вносить данные в какое-либо поле (или их нет), в соответствующих полях ставятся прочерки. При заполнении формы на компьютере нет необходимости ставить прочерки, поскольку поля можно оставить пустыми.

Вписывать сведения в форму ТС-2 нужно, размещая каждый знак в отдельной клетке, начиная с самой первой слева. Вписывать символы ручкой следует заглавными печатными буквами. При заполнении формы на ПК нужно использовать шрифт Courier New, размер 16 или 18, в режиме ввода заглавных букв. День, месяц и год, которые обозначают дату составления документа, разделяются точкой. Исправлять ошибки в форме ТС-2 с помощью корректора недопустимо.

Задача налогоплательщика — корректно отразить на 1-й странице формы ТС-2 такие сведения, как:

- ИНН и КПП (для ИП — только ИНН);

- код налогового органа;

- дату прекращения вида деятельности с участием объекта, подлежащего обложению ТС;

- наименование юрлица либо Ф. И. О. предпринимателя;

- ОГРН или ОГРНИП;

- если форма ТС-2 передается в ФНС не лично владельцем фирмы или ИП, а по доверенности, указывается общее количество листов, на которых данная доверенность оформлена;

- название документа, удостоверяющего полномочия представителя фирмы или ИП;

- код, обозначающий статус лица, передающего форму ТС-2 в ФНС;

- Ф. И. О. руководителя фирмы, ИП либо их представителей, их ИНН — при наличии;

- номер телефона, адрес электронной почты человека, передавшего форму ТС-2 в ФНС.

На титульной странице документа также проставляются дата заполнения и подпись лица, передавшего форму ТС-2 налоговикам.

Скачать бланк формы ТС-2 можно на нашем сайте.

Наши специалисты подготовили пример заполнения формы ТС-2.

В соответствии с п. 7 ст. 416 НК РФ снятие плательщика ТС с учета в ФНС должно осуществляться посредством передачи формы ТС-2 в ИФНС по месту нахождения:

- торговой точки, если она является объектом недвижимости;

- фирмы или месту жительства ИП — в иных случаях (в частности, если в торговле используется движимое имущество).

Снятие с учета плательщика ТС осуществляется налоговым органом в течение 5 дней со дня получения уведомления по форме ТС-2.

Сниматься ли плательщику ТС с учета при реорганизации в форме присоединения, узнайте здесь.

Торговый сбор – снятие с учета по нему в ФНС прекращает обязанность плательщика вносить данный вид платежа в бюджет. При этом в ИФНС по месту регистрации либо ведения торговли нужно направить единственный документ — форму ТС-2. Это следует сделать, если фирма перейдет на ПСН, ЕСХН или совсем прекращает торговый бизнес.

Для заполнения формы ТС-2 нужны данные о компании-торговце, а также о торговом объекте, принадлежащем ей (либо арендованном).

Изучить иные полезные факты о торговом сборе вы можете в статьях:

Уведомление о снятии с учета по торговому сбору (форма ТС-2)

Уведомление ТС-2 представляется в ИФНС для снятия с учета юрлица (ИП) – плательщика торгового сбора (ТС) при прекращении торговой деятельности.

Форма уведомления № ТС-2 КНД 1110051 утверждена приказом ФНС от 22.06.2015 № ММВ-7-14/249@.

Уведомление подается в ту же инспекцию, в которой хозяйствующий субъект ранее был зарегистрирован как плательщик торгового сбора.

Документ рекомендуется подать в течение 5 дней со дня прекращения торговли с использованием объектов обложения сбором (магазинов, киосков, лотков, автоприцепов и т. д.).

Следует отметить, что дата снятия с учета по ТС кодексом четко не установлена. Но до тех пор, пока субъект продолжает числиться плательщиком, ему придется нести дополнительные расходы по уплате сбора.

Инспекторы снимут налогоплательщика с учета в течение 5 дней со дня получения формы ТС-2, направив заявителю уведомление по форме № 1-5-Учет.

Нужно ли сдавать при ликвидации, присоединении субъекта?

Отдельно подавать уведомление о снятии с учета по торговому сбору при закрытии юрлица (ИП) – не требуется. Ликвидация субъекта автоматически означает потерю статуса плательщика ТС.

Если происходит процедура присоединения к другому юрлицу, инспекторы произведут снятие с учета плательщика ТС самостоятельно на основании сведений ЕРГЮЛ. Т. е. подавать форму ТС-2 фирме, вошедшей в состав другой компании, не нужно.

Снятие с учета по ТС без участия налогоплательщика (Москва)

Выявлением новых объектов обложения ТС занимается Департамент экономической политики и развития г. Москвы, направляя налоговикам соответствующий акт.

Департамент также осуществляет полномочия по контролю за полнотой и достоверностью информации об объектах обложения ТС в соответствии с законодательством РФ и г. Москвы.

Если ДЭПиР представляет в ИФНС сведения об аннулировании акта, удостоверяющего выявление торгового объекта, инспекция снимает налогоплательщика с учета по сбору в одностороннем порядке, направляя ему уведомление по форме № 1-5-Учет.

Подать форму ТС-2 можно следующими способами:

1) На бумаге (бланк заполняется вручную или на компьютере с последующей распечаткой) – лично, через представителя (в таком случае потребуется доверенность: нотариальная – для уполномоченного лица ИП, обычная – для представителя организации) или почтовым отправлением (с описью вложения).

Уведомление на бумажном носителе представляется:

- в 2 экз. – при подаче в налоговый орган;

- в 1 экз. – при отправке через Почту России.

2) В электронной форме через сайт налоговой службы или оператора электронного документооборота (в обоих случаях потребуется квалифицированная электронная подпись).

Порядок заполнения уведомления ТС-2 содержится в Приложении № 5 к приказу ФНС от 22.06.2015 № ММВ-7-14/249@.

1. Бланк заполняется вручную чернилами синего (фиолетового, черного) цвета или на компьютере.

2. Не разрешается исправлять ошибки с применением корректора или иного аналогичного средства, распечатывать листы с двух сторон, скреплять страницы документа металлическими скобами.

3. Для каждого показателя предусмотрено определенное количество знакомест, при этом в одно поле заносится только один показатель.

4. Числовые, текстовые и кодовые показатели заносятся в уведомление слева направо, с крайнего левого знакоместа.

5. Текстовая информация заполняется заглавными буквами. Если документ формируется с помощью ПО, нужно использовать шрифт Courier New (высотой 16 – 18 пунктов).

6. В случае отсутствия каких-либо сведений в пустых ячейках ставятся прочерки. При этом если бланк оформлен с помощью ПО, то при распечатке на принтере могут отсутствовать границы знакомест и прочерки в пустых ячейках.

1. Сведения на титуле заполняются организацией (ИП), кроме блока «Заполняется сотрудником инспекции».

2. Указываются коды ИНН /КПП в следующем порядке:

- российское юрлицо указывает ИНН и КПП, присвоенные в ИФНС при постановке на учет по месту нахождения;

- иностранная компания – коды, присвоенные по месту ведения деятельности через обособленное подразделение, расположенное на территории МО, где взимается сбор;

- ИП – только код ИНН, закрепленный за предпринимателем по месту жительства.

| Видео (кликните для воспроизведения). |

При этом если после записи показателя в строке остались пустые ячейки, в них проставляются прочерки. Таким образом, ИНН юрлица заполняется в следующем формате: «7748255795–».

3. Заполняется четырехзначный код инспекции, в которую представляется документ.

4. В поле «Сведения о плательщике ТС» указывается полное наименование юрлица или ФИО предпринимателя (построчно).

5. Далее заносится код ОГРН организации (ОГРНИП предпринимателя).

6. Затем следует заполнить дату прекращения предпринимательской деятельности, в отношении которой уплачивался ТС.

7. Ниже указывается количество страниц приложенных подтверждающих документов.

8. Блок «Достоверность и полнота сведений»:

Указывается код лица, подписавшего документ:

- «1» – ИП;

- «2» – представитель ИП;

- «3» – руководитель юрлица;

- «4» – уполномоченное лицо юрлица.

Построчно записывается ФИО лица, заверившего уведомление, при этом ИП, удостоверяющий документ личной подписью, ФИО не заполняет.

Ниже заносится ИНН лица, подписавшего форму (при его наличии), если данное лицо использует ИНН наряду с персональными сведениями.

Заполняется контактный телефон и адрес электронной почты (указывать e-mail не обязательно) для связи с плательщиком ТС.

Далее проставляется подпись лица, подтверждающего достоверность представленной информации, и дата подписания формы.

В последней строке указываются реквизиты документа, подтверждающего полномочия представителя.

Сформировать уведомление можно через стандартное ПО: «1С: Бухгалтерия», «Бухсофт», «Мое дело» и пр. или воспользоваться бесплатной программой от ФНС: «Налогоплательщик ЮЛ».

Уведомление о снятии с учета плательщика торгового сбора (форма № ТС-2)

Всем плательщикам торгового сбора необходимо подавать данное уведомление для снятия с учета в налоговой инспекции.

Уведомление подается в течение 5 рабочих дней после прекращения торговой деятельности.

Уведомление по форме ТС-2 можно подать следующими способами:

- лично в бумажной форме;

- по почте регистрируемым отправлением с описью вложения.

- в электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание: во многих налоговых инспекциях установлены компьютеры, на которых также можно заполнить и распечатать уведомление.

Уведомление необходимо подавать в ту налоговую инспекцию, в которой ИП или организация состоит на учете в качестве плательщика торгового сбора.

Уведомление о снятии с учета в качестве плательщика торгового сбора (скачать бланк).

Официальную инструкцию по заполнению уведомления вы можете бесплатно скачать по этой ссылке.

- Уведомление заполняется от руки или при помощи компьютера.

- При заполнении уведомления от руки используются чернила черного или синего цвета.

- При заполнении уведомления на компьютере нужно использовать шрифт Courier New высотой 16-18 пунктов.

- Заполнение текстовых полей осуществляется заглавными печатными буквами.

- При распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных ячеек. При этом расположение и размеры зон значений показателей менять нельзя.

- Не допускается двусторонняя печать уведомления и исправление в нем ошибок с помощью корректирующего или аналогичного средства.

- Сшивать и скреплять страницы уведомления не нужно.

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Представляется в налоговый орган (код)». Указывается код налогового органа, в который подается уведомление. Код вашей ИФНС вы можете узнать при помощи этого сервиса.

Далее заполняются «Сведения о плательщике сбора»

Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле ОГРН. Организации указывают свой основной государственный регистрационный номер. ИП данное поле не заполняют.

Поле ОГРНИП. ИП заполняют основной государственный регистрационный номер индивидуального предпринимателя. Организации данное поле не заполняют.

Далее необходимо указать дату прекращения предпринимательской деятельности, в отношении которой был установлен торговой сбор.

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов документа (копии документа), подтверждающего полномочия представителя налогоплательщика.

Раздел «Достоверность и полнота сведений указанных в настоящем уведомлении»

В первом поле необходимо код лица подтверждающего указанные сведения:

- «1» – индивидуальный предприниматель;

- «2» – представитель индивидуального предпринимателя;

- «3» – руководитель организации;

- «4» – представитель организации.

Далее построчно полностью указывается фамилия, имя, отчество руководителя организации или представителя налогоплательщика. ИП свои данные здесь не указывают.

В следующей строке необходимо указать ИНН (при наличии) руководителя организации или представителя налогоплательщика при условии, что ИНН это лицо использует наряду с персональными данными.

Поле «Номер контактного телефона». Здесь необходимо написать контактный номер телефона, по которому можно связаться с лицом, подтверждающим сведения в уведомлении (например, «+79150001122»). Номер телефона указывается без пробелов и прочерков.

Поле «E-mail». Здесь необходимо написать адрес электронной почты, по которому можно связаться с лицом, подтверждающим сведения в уведомлении.

Далее лицу, подтверждающему сведения в уведомлении необходимо поставить подпись и дату подписания уведомления.

В последней строке необходимо указать наименование документа подтверждающего полномочия представителя (например, доверенность).

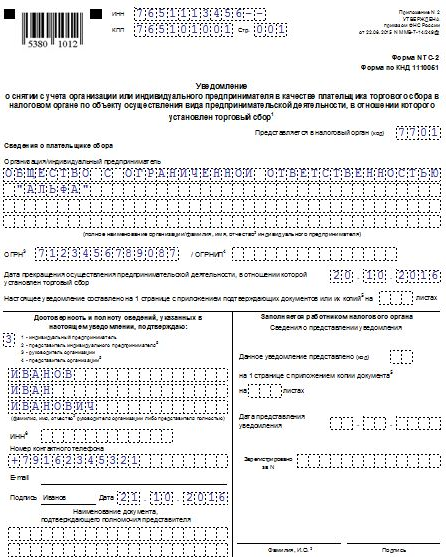

Образец (пример) заполнения уведомления по форме ТС-2

Ниже представлен образец заполнения уведомления о снятии с учета в качестве плательщика торгового сбора:

Как снять с учета плательщика торгового сбора: сроки

Торговый сбор является региональным налогом, порядок уплаты сбора и категории плательщиков устанавливаются местным муниципалитетом. В статье расскажем про снятие с учета плательщика торгового сбора, разберем типовые ошибки и ответим на распространенные вопросы.

Со 2 полугодия 2015 вступили в силу поправки в НК, согласно которых введен сбор для организаций и предпринимателей торговой сферы. Платеж является региональным, порядок его уплаты, категории плательщиков, льготы и прочие положения регулируются местными законодательными актами. В то же время НК (ст. 413) устанавливает виды деятельности, в рамках которого с юрлиц и ИП может взиматься торгсбор.

В частности, Вы можете быть признаны плательщиком сбора, если:

- реализуете товар со склада;

- ведете торговлю через торговую точку (магазин, киоск, лоток на рынке, т.п.);

- продаете товар через стационарную сеть без торгового зала;

- реализуете продукцию через нестационарную сеть. Читайте также статью: → «Кто платит торговый сбор? Инфографика, примеры, ответы на вопросы».

Размер сбора рассчитывается исходя из физического показателя (например, площадь магазина) и применяемой к ней налоговой ставки, а также с учетом корректировочного коэффициента.

В случае если в Вашем муниципальном управлении введен торговый сбор и Вы признаетесь его плательщиком (согласно критериев НК и региональных нормативных актов), то Вы должны пройти процедуру постановки на учет. Для того чтобы перейти в категорию плательщиков сбора, Вам потребуется заполнить и передать в ФНС соответствующее уведомление. Документ составляется в утвержденной форме (бланк ТС-1).

В уведомлении содержится:

- основная информация о плательщике (наименование, код ИНН);

- данные о причине подачи уведомления (возникновение торгового объекта, изменение его показателей);

- виды торговой деятельности;

- вид торгового объекта и его площадь.

Подать документ следует в ФНС по месту нахождения торговой точки в срок не позже 5-ти дней с момента возникновения объекта налогообложения. Если Вы ведете нестационарную торговлю, то уведомление необходимо подать по месту регистрации фирмы (адресу прописки ИП). Читайте также статью: → «Учет торгового сбора 2018: проводки».

В случае если у фирмы/ИП возник объект налогообложения но уведомление ТС-1 не подано, то ФНС вправе применить к нарушителю штрафные санкции в сумме 10.000 руб. Если субъект хозяйствования ведет торговую деятельность без наличия свидетельства плательщика торгового сбора, то сумма штрафа может составить 10% от полученного дохода (минимум 40.000 руб.).

Снятие с учета плательщика торгового сбора: процедура и документы

Как и при регистрации в качестве плательщика сбора, так и при снятии с учета юрлицу/ИП необходимо подать в ФНС уведомление.

Если Вы числитесь плательщиком, то сняться с учета Вы можете в одном из нижеперечисленных случаев:

- В регионе отменено действие торгового сбора. В случае, если местным законодательным актом утверждена отмена торгсбора (платеж не взымается со всех категорий плательщиков), то Вам потребуется снять организацию/ИП с учета.

- Отсутствует объект налогообложения. Допустим, Вы прекратили торговую деятельность (закрыли магазин, прекратили продажу товара со склада, т.п.). В таком случае Вам также необходимо подать уведомление о снятии с учета плательщика сбора.

- ИП/юрлицо относится к категории льготников. Если региональными властями введены льготные условия оплаты торгового сбора, при этом деятельность Вашей фирмы соответствует критериям освобождения от уплаты сбора, то Вы должны подать уведомление о снятии с учета в общем порядке.

Основной документ, который потребуется Вам для снятия фирмы/ИП с учета плательщиков торгсбора – заполненное уведомление по форме ТС-2. В документ необходимо внести следующие данные:

- код органа ФНС, в который подается уведомление (можно узнать на интернет – ресурсах или уточнить непосредственно в налоговой);

- данные плательщика (наименование фирмы/ФИО ИП);

- государственный регистрационный номер (ОГРН для юрлиц или ИП);

- дата снятия с учета (соответствует дате прекращения использования торгового объекта).

- данные о лице, подающем заявление (ФИО, подпись ИП или представителя организации, контактный номер телефона).

Помимо уведомления, представители фискальной службы могут потребовать подтверждение прекращения торговой деятельности.

Такими документами, в частности, могут быть:

- документ, подтверждающий снятие с учета ККТ, применяемого на данной торговой точке;

- расторжение договора аренды помещения под магазин, акт возврата объекта аренды;

Кроме того, подтверждением прекращения торговой деятельности могут служить акты подрядчиков о демонтаже торгового оборудования, накладные о возврате товара поставщику, оборотно-сальдовые ведомости об отсутствии товара на складе. Дополнительные бумаги не являются обязательными для предоставления и запрашиваются налоговиками в каждой конкретной ситуации. Читайте также статью: → «Порядок сдачи отчетности при торговом сборе 2018».

Схему снятия плательщика торгсбора с учета можно назвать упрощенной, ведь она сводится к подаче единого уведомления по форме ТС-2.

- Шаг 1. Подтверждение факта прекращения использования объекта налогообложения.

Прежде чем подавать уведомление, убедитесь, что Вы действительно не являетесь плательщиком сбора. Если Вами прекращена торговая деятельность, то позаботьтесь о подготовке подтверждающих документов (подробный перечень описан выше). Если речь идет об отмене торгсбора в целом по региону, то факт отсутствия объекта налогообложения подтверждается нормативным документом, принятым местным муниципалитетом.

Также региональные законодательные акты являются основанием для снятия плательщика с учета в случае, если региональный акт утверждает список льготников. В случае, если фирма/ИП выполняет условия льготирования (полное освобождение от оплаты сбора), то региональный нормативный акт подтверждает факт прекращения использования объекта налогообложения.

- Шаг 2. Заполнение бланка ТС-2.

После того, как Вы убедились в том, что Ваша фирма/ИП действительно освобождается от уплаты сбора, переходите к следующему этапу – подготовке уведомления по форме ТС-2. Вы можете скачать бланк в Интернете и заполнить его дома, либо отправиться в налоговую лично и оформить документ на месте.

Как и сам механизм снятия плательщика с учета, процедура заполнения бланка является весьма простой и не потребует от Вас особых усилий:

- внесите в бланк данные о фирме/ИП (наименование/ФИО ИП);

- заполните коды ИНН и КПП;

- укажите ОГРН/ОГРНИП;

- впишите свои данные в качестве лица, подающего заявку (графа «Достоверность сведений подтверждаю»), и поставьте личную подпись.

Ниже представлен заполненный образец бланка ТС-2.

- Шаг 3. Передача уведомления ТС-2 в ФНС.

Заполненный бланк ТС-2 необходимо передать в тот орган ФНС, в котором Вы числитесь в качестве плательщика сбора. Если Вы закрыли магазин и таким образом прекратили торговую деятельность, то уведомление о снятии с учета Вам нужно подать в ФНС по месту нахождения магазина. В случае, если прекращена торговая деятельность в рамках нестационарной сети, то заявку на снятие с учета подайте в ФНС по месту регистрации фирмы (адрес прописки ИП).

Передать документы в фискальную службу Вы можете один из нижеперечисленных способов:

- Отправьтесь в налоговую лично, заполните бланк ТС-2 на месте и передайте его представителю ФНС.

- Воспользуйтесь услугами «Почты России». Заполненный бланк ТС-1 отправьте письмом с уведомлением и описью вложений.

- Оформите интернет – заявку. Вы можете отправить электронную форму бланка ТС-2, воспользовавшись интернет – ресурсами на сайте ФНС или Госсулуг.

- Шаг 4. Получение подтверждения о снятии с учета.

После того, как уведомление отправлено, специалистам фискальной службы предоставляется 5 рабочих дней на обработку документа. Если бланк заполнен без ошибок и в нем присутствуют все необходимые реквизиты, то Ваша фирма/ИП будут сняты с учета в общем порядке. Подтверждением исключения юрлица/предпринимателя из категории плательщиков торгсбора служит уведомление по форме 1-5-Учет. При снятии с учета ФНС в течение 5-ти дней после подачи заявки направляет в адрес плательщика бланк-подтверждение (ф.1-5-Учет).

Ниже мы разберем типовые ошибки, связанные с порядком снятия с учета плательщиков торгсбора.

Ошибка №1. Срок подачи уведомления ТС-2 – 5-ть дней с момента прекращения торговой деятельности.

Действующими законодательными актами не зафиксирован срок подачи уведомления о снятии с учета плательщика торгсбора. То есть фактически Вы можете подать уведомление и спустя неделю (месяц, квартал) после закрытия торговой точки. Датой освобождения от налоговых обязательств будет не день подачи уведомления, а дата прекращения торговой деятельности. Однако в этом случае Вам придется производить перерасчет ранее уплаченного сбора. Для упрощения процедуры снятия с учета целесообразно подавать уведомления в течение 5-10 рабочих дней после исключения объекта налогообложения.

Ошибка №2. Документы, подтверждающие прекращение торговой деятельности, являются обязательными для снятия с учета.

Единственным основанием для снятия плательщика с учета является уведомление ТС-2. Дополнительные документы не являются обязательными к предоставлению и могут быть поданы плательщиком только на основании письменного запроса ФНС.

Ошибка №3. Место подачи уведомления ТС-2 определяет налогоплательщик.

Орган ФНС, в который необходимо подать уведомление, определяется согласно положениям НК. Если фирма ведет стационарную торговлю, то снятие с учета осуществляется в ФНС по мету нахождения торгового точки, при нестационарной торговой деятельности – по юридическому адресу фирмы или месту прописки ИП.

Вопрос №1. Плательщик торгового сбора ИП Столбов с 01.01.17 перешел на патентную систему налогообложения. Необходимо ли Столбову сниматься с учета плательщика торгсобра?

Плательщики ПСН, как и плательщики ЕСХН, не имеют обязательств по уплате торгового сбора. Однако сам по себе патент не является основанием для снятия ИП Столбова с учета плательщиков торгсбора. Согласно общему порядку, Столбову необходимо подать в ФНС уведомление по форме ТС-2.

Вопрос №2. ИП Носов, плательщик торгсброра, ведет деятельность в сфере розничной торговли (магазин «Аист»). Со 2 полугодия 2017 увеличился показатель деятельности ИП, влияющий на сумму сбора (площадь магазина «Аист» увеличилась в 2 раза). Какое-либо уведомление Носовым в адрес ФНС передано не было. Предусмотрена ли ответственность для Носова в данной ситуации?

Согласно закону, Носов должен подать в ФНС уведомление об изменении расчетных показателей в срок до 5-ти дней с момента их фактического увеличения (5 дней со дня увеличения площади магазина). Уведомление необходимо подать по форме ТС-1 (код 2). Так как Носов не проинформировал ФНС в установленном порядке, к ИП могут быть применены штрафные санкции в сумме 200.000 руб.

Вопрос №3. С 01.01.17 ООО «Фермер» снят с учета плательщика ЕСХН. 04.01.17 «Фермер» подал уведомление ТС-1 о постановке на учет в качестве плательщика торгсбора. С какого дня «Фермер» фактически переходит на оплату торгового сбора?

Не смотря на то, что «Фермер» подал уведомление 04.01.17, фирма признается плательщиком торгсбора с момента возникновения объекта налогообложения. В данном случае объект возникает в момент снятия с учета ЕСХН, то есть с 01.01.17.

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98

Уведомление о снятии с учёта плательщика торгового сбора (форма ТС-2)

Уведомление о снятии с учёта плательщика торгового сбора

Уведомление необходимо подать в течение 5 рабочих дней после прекращения деятельности, облагаемой торговым сбором. Форма ТС-2 подаётся в налоговую, в которой ИП или организация состоит на учёте в качестве плательщика сбора.

Каким способом направить – ФНС принимает заполненную форму уведомления:

- В бумажном виде – лично или ценным почтовым отправлением с описью;

- В электронном варианте – через загрузку на официальном сайте ФНС или путём отправки электронной системой документооборота.

Нажимайте на каждое интересующее поле инструкции, чтобы появилась подробная информация.

При предоставлении формы в бумажном варианте:

- Листы сшивать или скреплять не нужно, чтобы не повреждать целостность бумаги;

- Сведения в ней не должны содержать исправлений, в том числе с помощью канцелярских корректирующих веществ;

Заполняемая от руки:

- Записи нужно проводить синей или чёрной пастой;

- Заполнять все без исключения шаблонные поля слева направо заглавными печатными буквами;

- В случае отсутствия данных или неполного наполнения знакомест, ставить посередине свободных квадратиков прочерк;

Заполняемая на компьютере:

- Использовать предусмотренное программное обеспечение;

- Заполнять все без исключения шаблонные поля шрифтом Courier New высотой 16-18 единиц;

- В случае отсутствия данных допускается отсутствие прочерков;

- Распечатку проводить только с одной стороны листа и не нарушать расположение и размер полей на листе.

Поля «ИНН» и «КПП» предусмотрены как верхний колонтитул для всех страниц формы и заполняются следующим образом:

- Юридическими лицами – в соответствии со свидетельством постановки на учёт по месту нахождения (для иностранных организаций – регистрации обособленного подразделения в России), указывая в последних двух квадратиках поля ИНН прочерки;

- Индивидуальными предпринимателями – в соответствии со свидетельством постановки на учёт по месту жительства, заполняя только поле ИНН, а в поле КПП ставятся прочерки.

Поле «Представляется в налоговый орган (код)» заполняется четырёхзначным числом кода соответствующего территориального налогового органа. Если у плательщика возникают сомнения по поводу верности кода, можно обратиться к сервису на официальном сайте ФНС, позволяющему узнать код налоговой по её адресу.

В поле «Организация/индивидуальный предприниматель» указывается полное наименование юридического лица, которое отражено в регистрационных документах организации, или полные ФИО предпринимателя, как в его паспорте.

Поля «ОГРН» или «ОГРНИП» заполняются соответствующим регистрационным кодом, взятым из учредительных сведений. ОГРН – для организаций, ОГРНИП – для индивидуальных предпринимателей. Поле, оставшееся без заполнения, прочёркивается при ручном заполнении или остаётся пустым при распечатке на компьютере.

Ниже указываем дату прекращения осуществления деятельности, облагаемой торговым сбором.

Далее при необходимости указывается количество листов документов, прилагаемых к уведомлению с содержанием сведений, подтверждающих правомерность полномочий представителя плательщика.

РАЗДЕЛ «Достоверность и полноту сведений, указанных в настоящем сообщении, подтверждаю», который содержит несколько блоков:

Поле указания кода лица заполняется в зависимости от того, кто обеспечивает достоверность представленных в налоговую сведений:

- 1 — индивидуальный предприниматель;

- 2 — представитель ИП;

- 3 — руководитель организации;

- 4 — представитель организации.

Поле «ФИО руководителя либо представителя» и «ИНН» подразумевает построчное внесения фамилии, имени и отчества главы юридического лица либо его представителя, а также его ИНН при наличии. Заполняется только в случае, если предыдущий пункт содержит числовое значение «3» или «4».

Поля «Номер контактного телефона» и «E-mail» должны содержать контактные сведения без прочерков и пробелов, по которым можно связаться с представляющим сведения лицом. Налоговой необходимы эти сведения для оперативной связи с плательщиком, в том числе с теми, кто прислал данные с помощью ЭДО (в электронном виде).

В полях, предусмотренных для подписи и даты, подающее информацию лицо должно расписаться и указать дату подачи сведений в налоговую.

Поле «Наименование документа, подтверждающего полномочия представителя» заполняется, если информация подаётся представителем юридического лица и содержит сведения о доверенности или ином документе, согласно которому он имеет право представлять организацию.

Самым нижним блоком на Листе 001 представлен раздел «Заполняется работником налогового органа» и в нём ничего плательщику самостоятельно прописывать не требуется.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")