Описание страницы: утверждена новая енвд-декларация от профессионалов для людей.

Содержание

ФНС России издала приказ от 26.06.2018 № ММВ-7-3/[email protected], которым утвердила новую форму, электронный формат и порядок заполнения налоговой декларации по ЕНВД. В настоящее время приказ находится на регистрации в Минюсте и еще не вступил в силу. Это произойдет после официального опубликования документа. Но отчитываться, используя новую форму декларации, налогоплательщики могут уже сейчас. Ведь налоговики привели ее в своем письме от 25.07.2018 № СД-4-3/ [email protected] в качестве рекомендуемой формы для плательщиков ЕНВД. Дело в том, что в обновленном отчете учтена возможность применения вычета на приобретение онлайн-ККТ. А этот вычет налогоплательщикам важно показать именно в свежей отчетности за 3-й квартал 2018 года. Ведь онлайн-кассы они должны были начать применять с 1 июля, даты начала 3-го квартала 2018 года, а приобрести их с возможностью применения вычета предприниматели должны были в период с 1 февраля по 1 июля 2018 года.

В новой форме налоговой декларации по ЕНВД специалисты ФНС учли возможность для индивидуальных предпринимателей уменьшить сумму единого налога на сумму расходов, понесенных ИП на приобретение онлайн-кассы. Такая возможность предусмотрена статьей 346.32 НК РФ , в которой прописан налоговый вычет для ИП на ЕНВД в сумме до 18 000 рублей по расходам на приобретение ККТ с функцией передачи данных онлайн. В письме, которым налоговики приводят рекомендуемую форму, об этом, в частности, сказано так:

Согласно абзацу второму пункта 2.2 статьи 346.32 НК РФ ИП, осуществляющие предпринимательскую деятельность, предусмотренную подпунктами 6 – 9 пункта 2 статьи 346.26 НК РФ , и имеющие работников, с которыми заключены трудовые договоры на дату регистрации ККТ, в отношении которой производится уменьшение суммы налога, вправе уменьшить сумму единого налога на сумму расходов, указанную в абзаце первом данного пункта, при условии регистрации соответствующей контрольно-кассовой техники с 1 февраля 2017 года до 1 июля 2018 года.

В целях реализации указанных положений НК РФ приказом Федеральной налоговой службы от 26.06.2018 N ММВ-7-3/[email protected] “Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме” утверждена новая форма налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (на регистрации в Минюсте России).

| Видео (кликните для воспроизведения). |

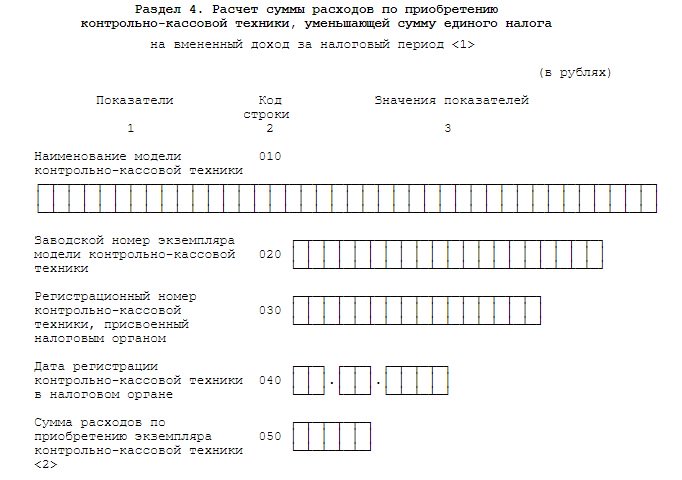

Выглядит раздел 4, который добавили в отчетность, так:

В нем можно указать несколько экземпляров контрольно-кассовой техники с суммами расходов на их приобретение. Также изменился Раздел 3 декларации по ЕНВД, в который добавили строку 040:

Рекомендуемую форму декларации по ЕНВД можно представлять, начиная с отчетности за 3-й квартал 2018 года. Но и старую форму отчетности, пока не начала действовать новая, налоговики не имеют права не принимать. Поэтому ФНС России предписала налоговым органам учитывать использование в одном периоде двух форм налоговых деклараций, имеющих один КНД с различным составом показателей. Для этого налоговики должны:

- учитывать, что по данному КНД за 3-й квартал 2018 года действуют две формы;

- учитывать штрих-код титульного листа бланка;

- учитывать соответствие шаблона титульному листу декларации.

Таким образом, налогоплательщики могут сдать декларацию по ЕНВД за 3-й квартал как по «старой» форме (действующей сейчас), так и по рекомендуемой новой форме (еще не вступившей в силу). И то и другое не будет считаться нарушением. При этом уточненные налоговые декларации по ЕНВД следует представлять в органы ФНС по той форме, по которой они были представлены первоначально.

Декларация по ЕНВД за 4 квартал 2018 года – скачать бланк

Декларацию по ЕНВД за 4 квартал 2018 года нужно сдать на новом бланке из приказа ФНС от 26.06.2018 № ММВ-7-3/414@. Срок сдачи — 21 января 2018 года.

В этом бланке есть возможность отразить вычет на приобретение ККТ. Для этого в нем появились новые:

- Строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД» в разделе 3.

- Раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период». Он заполняется отдельно на каждый из экземпляров ККТ, по которому вы хотите применить вычет (если касс несколько).

О том как заполнить новую форму декларации по ЕНВД, скачать образец заполненной декларации — в нашей статье “Декларация по ЕНВД за 4 квартал – образец заполнения”.

Вычет на ККТ, напомним, могут получить только ИП и только при соблюдении определенных условий.

Подробнее о получении вычета на ККТ читайте в этой статье.

Новая форма декларации ЕНВД (изменения, новый раздел)

Возможность перехода на уплату единого налога на вмененный доход зависит от решения региональных властей, которые уполномочены на утверждение видов деятельности, которые могут облагаться ЕНВД на территории субъекта РФ, из перечня, содержащегося в тексте ст. 346.26 НК РФ. 6 октября 2018 года на основании Приказа ФНС РФ от 26.06.2018 № ММВ-7-3/414@ вступила в силу новая форма декларации ЕНВД. Предлагаем выяснить, что именно изменилось в форме декларации, каков ее состав, как заполнить новый раздел, и на что обратить особое внимание.

Действовавшая до 06.10.2018 года декларация ЕНВД была утверждена Приказом ФНС РФ от 04.07.2014 № ММВ-7-3/353@, и она не предусматривала возможности отражения налогового вычета в размере стоимости установленной на предприятии кассы нового образца (онлайн-кассы). Но, поскольку вычет все-таки мог быть оформлен, налоговая служба в своем Письме от 20.02.2018 № СД-4-3/3375@ рекомендовала прикладывать к декларации по налогу на вмененный доход пояснительную записку – в ней требовалось прописать реквизиты всех онлайн-касс, купленных налогоплательщиком, желающим получить по ним налоговый вычет.

Такой порядок заявления о праве на налоговый вычет не представлялся удобным ни для налогоплательщиков, ни для налоговых органов, а потому новая форма декларации ЕНВД включает в себя раздел «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму ЕНВД за налоговый период» и позволяет уменьшать единый налог на сумму затрат предпринимателя на покупку онлайн-касс.

Важно! Согласно указаниям п. 1.1 ст. 346.51 НК РФ, п. 2.2 ст. 346.32 НК РФ, сумма налогового вычета на каждую приобретенную фирмой кассу не может превысить 18 тысяч рублей.

Чтобы получить право на применение налогового вычета, необходимо выполнить некоторые требования:

- Онлайн-касса, за приобретение которой налогоплательщик требует предоставить ему налоговый вычет, применяется в ходе осуществления деятельности, облагаемой единым налогом (расчеты через кассу должны проводиться в рамках деятельности, облагаемой ЕНВД).

- Онлайн-ККТ должна числиться в реестре ККТ и позволять отправлять кассовые чеки через оператора фискальных данных Федеральной налоговой службе.

- Касса должна быть поставлена на учет в ФНС в течение следующих сроков:

-

- 01.02.2017 – 01.07.2018 гг. (для предпринимателей, осуществляющих деятельность в сфере общественного питания или розничной торговли, и нанявших на работу сотрудников, с которыми подписаны трудовые договора на момент регистрации кассы);

- 01.02.2017 – 01.07.2019 гг. (для всех прочих предпринимателей).

Новая форма декларации ЕНВД – новый состав документа

Вступившая в законную силу новая форма декларации ЕНВД включает в себя титульный лист и 4 раздела:

Утверждена новая декларация ЕНВД, которую нужно сдать до 22 октября 2018 года. В статье можно посмотреть и скачать новую декларацию ЕНВД, инструкцию по заполнению.

Чтобы отчитываться по налогам вовремя и без ошибок, рекомендуем бесплатно скачать:

Все остальные образцы, бланки и справочники смотрите в конце статьи.

Просто и быстро составить, проверить и сдать ЕНВД-декларацию можно в программе “БухСофт”, нажмите на кнопку ниже:

Как вы знаете, ЕНВД – это спецрежим налогообложения, при котором налог платят независимо от полученного дохода – исходя из базовой доходности предпринимательства, скорректированной на два коэффициента: К1, корректирующий базовую доходность на величину инфляции, и К2, учитывающий влияние отраслевых факторов.

До 3 квартала 2018 г. налоговую ЕНВД-декларацию сдавали по форме из приказа № ММВ-7-3/353@ от 04. 07. 14. Однако в отчетности не было строк, чтобы отразить затраты на онлайн-кассы, которые с 2018 г. уменьшают ЕНВД-налог у некоторых предпринимателей. Сейчас по каждой онлайн кассе ИП могут уменьшить налог в пределах 18 000 р., если ККТ внесена в единый реестр ФНС, зарегистрирована в налоговой и расходы на нее оплачены предпринимателем. В связи с этим ФНС доработала бланк ЕНВД-декларации и рекомендовала его в письме № СД-4-3/14369@ от 25. 07. 18 для применения с отчета за 3 квартал 2018 г.

С 6 октября 2018г. рекомендованный ЕНВД-бланк с небольшими коррективами утвержден ФНС официально – приказом от 26.06.18 № ММВ-7-3/414@, а прежняя утвержденная форма декларации отменена. Теперь в разделе 3 есть строка 040, кроме того, отчетность дополнена четвертым разделом.

Новый бланк обязателен для плательщиков ЕНВД-налога. К ним относятся юрлица и предприниматели, которые соответствуют установленным лимитам, ведут определенные виды предпринимательства, и только в тех городах и муниципальных территориях, где этот налоговый спецрежим разрешен местными руководящими структурами.

Лимиты для ЕНВД:

- Среднее число сотрудников – 100 человек или менее, причем по всем видам предпринимательства, налоговым системам и подразделениям.

- Доля участия фирм в капитале – 25 процентов или менее.

- Показатели доходов, численности персонала и стоимости активов не позволяют отнести фирму к крупнейшим плательщикам налогов.

- Не связан с работой по договорам о товариществе или о доверительном имущественном управлении.

- Указан в Налоговом кодексе как разрешенный для ЕНВД. Это могут быть гостиничные услуги, ветеринария, общепит, бытовые услуги, ремонт, техобслуживание или мойка автотранспорта, предоставление мест на платных стоянках, перевозки, реклама, сдача в аренду участков земли под торговлю или торговых мест на рынках.

- В городе или на муниципальной территории, где работает фирма или предприниматель, по этим видам работы разрешена уплата ЕНВД.

| Видео (кликните для воспроизведения). |

Новый бланк отчетности состоит из:

- титульного листа;

- раздела «Сумма ЕНВД, подлежащая уплате в бюджет»;

- раздела «Расчет суммы ЕНВД»;

- раздела «Расчет суммы ЕНВД за налоговый период»;

- раздел (новый) – “Расчет суммы расходов по ККТ, уменьшающей сумму ЕНВД за налоговый период”.

Новый бланк декларации из приказа № ММВ-7-3/414@ от 26.06.18 смотрите в окне ниже, его можно скачать.

Приказом от 26.06.2018 г. № ММВ-7-3/414@ ФНС России утвердила новую форму налоговой декларации по ЕНВД. Она вступила в силу 6 октября 2018 года.

Единый налог на вмененный доход (ЕНВД) вводят на своей территории региональные власти. Они выбирают из специального перечня и утверждают те виды деятельности, с которых его можно платить. Перечень облагаемых налогом видов деятельности можно посмотреть в статье 346.26 Налогового кодекса.

Новая форма декларации позволяет уменьшать единый налог на сумму расходов ИП на онлайн-кассы. Сумма вычета на каждый экземпляр контрольно-кассовой техники (ККТ) не может превышать 18 000 рублей (п. 2.2 ст. 346.32, п. 1.1 ст. 346.51 НК РФ).

Для применения вычета необходимо, чтобы выполнялись следующие условия.

1. ККТ включена в реестр контрольно-кассовой техники и поддерживает режим передачи кассовых чеков в ИФНС через оператора фискальных данных.

2. ККТ зарегистрирована в налоговой инспекции в следующие сроки:

- с 1 февраля 2017 г. до 1 июля 2018 г. – для ИП в сфере розничной торговли, общественного питания, имеющих работников, с которыми на дату регистрации ККТ заключены трудовые договоры;

- с 1 февраля 2017 г. до 1 июля 2019 г. – для остальных ИП.

3. ККТ используется для расчетов в деятельности, облагаемой ЕНВД.

Ныне действующая декларация утверждена приказом ФНС России от 04.07.2014 г. № ММВ-7-3/353@. В ней нет возможности отразить данный вычет.

Ранее ФНС России в письме от 20.02.2018 г. № СД-4-3/3375@ рекомендовали к ЕНВД-декларации прикладывать пояснительную записку с указанием в ней реквизитов всех ККТ, в отношении которых ИП применяет вычет.

Так, в состав новой декларации включен раздел «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период».

Теперь декларация состоит из:

- Титульного листа;

- Раздела 1 “Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”;

- Раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”;

- Раздела 3 “Расчет суммы единого налога на вмененный доход за налоговый период”;

- Раздела 4 “Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период”.

В Разделе 4 указываются:

- по строке 010 – наименование модели контрольно-кассовой техники, включенной в реестр контрольно-кассовой техники;

- по строке 020 – заводской номер экземпляра модели контрольно-кассовой техники в соответствии с документами, связанными с приобретением контрольно-кассовой техники;

- по строке 030 – регистрационный номер контрольно-кассовой техники, присвоенный налоговым органом;

- по строке 040 – дата регистрации контрольно-кассовой техники в налоговом органе;

- по строке 050 – указывается сумма произведенных расходов по приобретению контрольно-кассовой техники, которая не может превышать 18 000 рублей.

В расходы по приобретению ККТ включаются затраты на покупку ККТ, покупку фискального накопителя, покупку необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (в частности, по настройке ККТ), в том числе затраты на приведение ККТ в соответствие с требованиями, предъявляемыми Законом о ККТ.

В случае недостаточности строк, имеющих код 010, 020, 030, 040, 050, следует заполнить необходимое количество листов Раздела 4.

Плательщики ЕНВД могут максимально учесть «кассовый» вычет при расчете налогов. Причем даже если расходы на покупку ККТ оказались больше начисленного за квартал налога. Так, например, если оставшаяся после вычета часть расходов оказалась больше суммы ЕНВД, то ее можно учесть при расчете «вмененного» налога за следующие кварталы.

Электронная версия журнала

«НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА»

Самое популярное издание бухгалтерских нормативных документов с комментариями к ним от экспертов и разработчиков.

Минюст России 24 сентября 2018 г. зарегистрировал приказ ФНС России от 26.06.2018 № ММВ-7-3/414@. Этот документ утвердил новую форму декларации по ЕНВД, формат и порядок ее заполнения. Обо всех нововведениях во «вмененной» отчетности — в нашей статье.

Специалисты ФНС России внесли небольшие корректировки в форму Титульного листа. Так, из него исключена строка, по которой указывался код вида экономической деятельности по классификатору ОКВЭД.

Кроме того, если декларацию подписывает уполномоченный представитель налогоплательщика, то помимо наименования документа, подтверждающего его полномочия, нужно будет указывать и реквизиты такого документа.

Появление в декларации по ЕНВД нового раздела — 4 — связано с изменениями, которые были внесены в ст. 346.32 НК РФ Федеральным законом от 27.11.2017 № 349-ФЗ. Поправки ввели в указанную норму Кодекса новый п. 2.2. Согласно ему с 1 января 2018 г. индивидуальные предприниматели на ЕНВД могут уменьшить сумму единого налога на расходы по приобретению контрольно-кассовой техники.

Напомним, что снизить размер налога можно на затраты по покупке ККТ, включенной в соответствующий реестр. При этом касса должна быть приобретена для использования при осуществлении расчетов в ходе предпринимательской деятельности, облагаемой единым налогом. При расчете налога можно учесть не более 18 000 руб. на каждый экземпляр ККТ при условии регистрации указанной кассы в налоговых органах с 1 февраля 2017 г. до 1 июля 2019 г. (с 1 февраля 2017 г. до 1 июля 2018 г. — для предпринимателей, осуществляющих деятельность в сфере розничной торговли и (или) общественного питания и имеющих наемных работников, с которыми заключены трудовые договоры на дату регистрации ККТ).

В расходы по приобретению ККТ включаются затраты на покупку самой кассы, фискального накопителя, необходимого программного обеспечения, выполнение сопутствующих работ и оказание услуг (услуг по настройке ККТ и прочих), в том числе затраты на приведение кассового аппарата в соответствие с требованиями Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

Так как право уменьшить сумму единого налога на расходы по приобретению ККТ имеют только индивидуальные предприниматели, то организации в данном разделе могут поставить прочерки. Это связано с тем, что согласно п. 2.4 Порядка заполнения декларации в случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Раздел состоит из пяти строк. В них указывается следующая информация:

— по строке 010 — наименование модели контрольно-кассовой техники, включенной в реестр контрольно-кассовой техники;

— по строке 020 — заводской номер экземпляра модели контрольно-кассовой техники в соответствии с документами, связанными с приобретением контрольно-кассовой техники;

— по строке 030 — регистрационный номер контрольно-кассовой техники, присвоенный налоговым органом;

— по строке 040 — дата регистрации контрольно-кассовой техники в налоговом органе;

— по строке 050 — сумма произведенных расходов по приобретению контрольно-кассовой техники, которая не может превышать 18 000 руб.

Обратите внимание: в случае недостаточности строк, имеющих код 010, 020, 030, 040, 050, следует заполнить необходимое количество листов раздела 4 (п. 7.2 Порядка заполнения декларации).

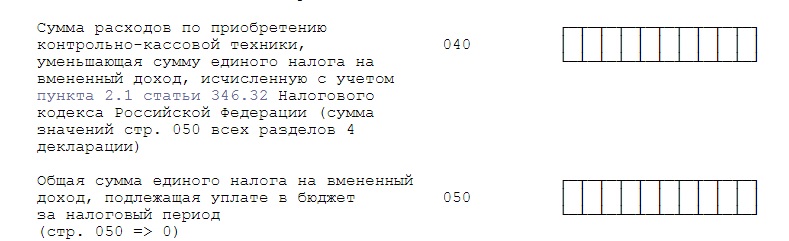

Начнем с раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период» декларации. В него специалисты ФНС России добавили строку 040. В ней отражается сумма расходов по приобретению ККТ, уменьшающая сумму налога на вмененный доход, исчисленную с учетом п. 2.1 ст. 346.32 НК РФ. Значение данного показателя определяется как сумма всех значений показателей по строке 050 всех заполненных листов раздела 4 декларации (подп. 5 п. 6.1 Порядка заполнения декларации).

Соответственно, общая сумма единого налога, подлежащая уплате в бюджет за налоговый период, теперь показывается по строке 050 раздела 3 декларации (ранее этот показатель отражался по строке 040). Значение показателя по строке 050 не может быть меньше нуля.

Также налоговики откорректировали и порядок заполнения указанной строки. Теперь в подп. 6 п. 6.1 Порядка заполнения декларации сказано, что при представлении декларации организацией или индивидуальным предпринимателем, производящими выплаты физическим лицам (при значении показателя по строке 005 равным «1»), значение показателя по строке 050 определяется следующим образом:

строка 010 – (строка 020 + строка 030) – строка 040.

При этом разность значений показателей строк 010 и (020 + 030) не может быть меньше, чем 50% от суммы исчисленного единого налога (строка 010).

Если же декларацию сдает индивидуальный предприниматель без наемных работников (при значении показателя по строке 005 равным «2»), значение показателя по строке 050 определяется как разность показателей строк 010 и 030 и 040. В этом случае разность значений показателей строк 010 и 030 должна быть больше или равна нулю.

Кроме того, налоговая служба внесла технические поправки в строку 030 раздела 3 декларации. Налоговики уточнили, что по этой строке отражается сумма страховых взносов, уплаченных индивидуальным предпринимателем, на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с п. 1 ст. 430 НК РФ. Напомним, что эта норма Кодекса устанавливает порядок уплаты индивидуальными предпринимателями страховых взносов за себя в фиксированном размере.

В связи с изменением в разделе 3 декларации нумерации строк откорректирована и формула расчета показателя по строке 020 раздела 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет» декларации. Теперь в ней вместо строки 040 раздела 3 значится строка 050 раздела 3.

Комментируемый приказ вступает в силу с 25 ноября 2018 г. Таким образом, новую форму нужно будет использовать при сдаче декларации за IV квартал 2018 г.

Однако специалисты ФНС России советуют составлять «вмененную» отчетность по новой форме уже за III квартал 2018 г. Такие рекомендации налоговая служба дала в письме от 25.07.2018 № СД-4-3/14369@.

На наш взгляд, прислушаться к налоговикам в первую очередь нужно индивидуальным предпринимателям, которые используют в своей работе ККТ. Это связано с тем, что при составлении декларации по новой форме у них не возникнет проблем с отражением расходов на приобретение ККТ.

Что касается всех остальных бизнесменов и организаций, то они могут сдать декларацию за III квартал 2018 г. и по старой форме. Никаких наказаний за это не последует.

Добрый день, уважаемые ИП!

Небольшая, но важная новость для ИП на ЕНВД.

Многие ИП были озадачены вопросом заполнения декларации по ЕНВД, так как не было понятно, как в ней отразить налоговый вычет за каждую купленную онлайн-кассу.

Писал уже по этому вопросу две короткие новости:

Затянувшаяся история получила продолжение в виде приказа ФНС от 26.06.2018 № ММВ-7-3/414@, в котором, наконец, официально утверждена новая форма декларации по ЕНВД.

В статье 5 НК РФ написано:

Нормативные правовые акты, предусматривающие утверждение новых форм (форматов) налоговых деклараций (расчетов) или внесение изменений в действующие формы (форматы) налоговых деклараций (расчетов), вступают в силу не ранее чем по истечении двух месяцев со дня их официального опубликования.

Значит, новая форма официально действует начиная с 25 ноября 2018 года.

Но, напомню еще раз, что ранее ФНС советовала использовать рекомендованную форму декларации по ЕНВД (до вступления в силу этого приказа).

P.S. Сам я на УСН, но при очередном обновлении “1С. Предприниматель” видел, что там уже заявлена обновленная форма.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку “Подписаться”, Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Если с 25 ноября 2018 года, то применить вычет будет возможным только с января 2019 года? Или с 01.04.2019?

Нажимая на кнопку “Post Comment”, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой конфиденциальности. Также просьба соблюдать правила комментирования на блоге.

Новый бланк вмененной отчетности утвержден Приказом ФНС РФ от 26.06.2018 № ММВ-7-3/414@. Сейчас документ находится на регистрации в Минюсте РФ. Подавать скорректированную форму нужно будет со сдачи отчетности за III квартал текущего года.

Главное отличие новой декларации от прежней — в состав бланка добавлена строка, в которой прописывается сумма ККТ-вычета.

Напомним, что НК РФ дает возможность коммерсантам, работающим на «вмененке», снизить сумму налога на расходы, связанные с покупкой онлайн-ККТ. Размер вычета составляет 18 тыс. рублей.

- Вычет за покупку ККТ положен всем «вмененщикам» сегодня

- Не прекратив спецрежим, самозанятым не стать 11 февраля

- Как применить ЕНВД к магазину с пунктом самовывоза 13 января

- В 2019 году налоги вырастут 19 ноября 2018

- Минфин рассказал о спецрежимах и страховых взносах для ИП 13 ноября 2018

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

Новая форма документа утверждена приказом ФНС от 26.06.18 № ММВ-7-3/414@.

- VIP-доступ к газете «Учет. Налоги. Право» на 3 дня

Документ изменен с учетом кассового вычета. Компании могут уменьшить налог на сумму, которую потратили на приобретение оборудования. Вычесть можно не более 18 тыс. рублей (ст. 346.32 НК РФ).

Для этого в отчет добавили новый раздел 4. В нем нужно отразить:

- модель кассы и ее заводской номер;

- регистрационный номер, присвоенный налоговым органом;

- дату регистрации оборудования в ФНС;

- сумму расходов по приобретению ККТ.

За 4 квартал 2018 года компании на вмененке должны отчитаться по новой форме.

За 3 квартал 2018 можно использовать старую форму или рекомендованную, в которой также есть возможность заявить вычет (письмо ФНС от 25.07.2018 № СД-4-3/14369@).

Чтобы не пропустить ни одной важной или интересной новости, подпишитесь на рассылку. Это бесплатно. Мы будем держать вас в курсе всех новостей и событий.

Проверь свои знания и приобрети новые

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

© 2007–2018 ООО «Актион управление и финансы»

Газета «Учет. Налоги. Право» – еженедельная газета для бухгалтеров.

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Учет. Налоги. Право».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ газета “Учет.Налоги.Право” зарегистрирована Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62334 от 03.07.2015;

Минюст России зарегистрировал приказ ФНС России от 26.06.18 № ММВ-7-3/414@, которым утверждена новая форма налоговой декларации по ЕНВД, ее электронный формат и прядок заполнения. Если следовать правилам вступления в силу нормативных правовых актов, то впервые отчитаться по новой форме плательщикам ЕНВД придется при сдаче декларации за 4-й квартал, то есть до 20 января 2019 года. Однако не исключено, что налоговики будут принимать декларации по новой форме и раньше.

Напомним, что с 2018 года предприниматели на «вмененке» и на патентной системе могут вернуть часть затрат на покупку онлайн-кассы с помощью налогового вычета (п. 2.2 ст. 346.32 НК РФ, п. 1.1 ст. 346.51 НК РФ). Вычет составляет не более 18 000 рублей на каждый экземпляр ККТ (см. «Переход на онлайн-кассы: принят закон, позволяющий предпринимателям на ЕНВД и ПСН уменьшить налог на стоимость приобретенной кассы»).

Новая форма налоговой декларации по ЕНВД позволяет учитывать вычет на приобретение онлайн-ККТ. Для этого в раздел 3 декларации «Расчет суммы ЕНВД за налоговый период» включена строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД». Кроме того, появился новый раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период».

Отдельно стоит остановиться на дате вступления приказа в силу и применения новой формы декларации. По словам Алексея Крайнева, налогового юриста «Бухгалтерии Онлайн», н ормативные правовые акты, предусматривающие утверждение новых форм (форматов) налоговых деклараций (расчетов) или внесение изменений в действующие формы (форматы) налоговых деклараций (расчетов), вступают в силу не ранее чем по истечении двух месяцев со дня их официального опубликования (п. 5 ст. 5 НК РФ). Приказ ФНС был опубликован 25 сентября, значит, новая форма декларации начнет действовать с 26 ноября. «Соответственно, впервые отчитаться по новой форме/формату нужно будет за 4-й квартал 2018 года, то есть до 20 января», — сказал Алексей Крайнев. Однако стоит отметить, что утвержденная форма полностью совпадает с рекомендованной формой (см. «Опубликована рекомендуемая форма декларации по ЕНВД с вычетом за онлайн-кассу»), отчетность по которой налоговики уже принимают. То есть на практике для налогоплательщиков, которые сдают отчетность через интернет, ничего не изменится. А вот те, кто отчитывается на бумаге, с большой долей вероятности смогут выбрать, по какой форме подать декларацию за 3-й квартал — новой или старой.

Утверждена новая форма декларации по ЕНВД, учитывающая расходы на покупку онлайн-кассы

ФНС утверждена новая форма декларации по ЕНВД, позволяющая учесть при расчете вмененного налога расходы на приобретение, установку и настройку онлайн-кассы.

Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@ утверждена новая форма декларации по ЕНВД, порядок ее заполнения и формат представления в электронном виде.

Необходимость внесения изменений в отчетность по вмененному налогу была обусловлена вступлением в силу закона от 27.11.2017 N 349-ФЗ, предоставляющим плательщикам ЕНВД возможность учета расходов по покупке онлайн кассы при расчете налога.

Напомним, что согласно указанного закона максимальная сумма вычета по расходам на покупку одного экземпляра контрольно-кассовой техники составляет 18 000 руб. В эту сумму включается стоимость самой кассы, фискального накопителя, программного обеспечения, а также услуг по установке и настройке онлайн-кассы.

В новой декларации добавлен отдельный раздел, в котором необходимо указать:

- Заводской и регистрационный номер ККТ.

- Дату регистрации ККТ в налоговом органе.

- Сумму расходов по покупку и установку онлайн-кассы.

- Наименование модели ККТ.

Декларация по ЕНВД указанной формы вступает в силу 6 октября 2018 года. В самом документе не содержится указаний на период, с которого плательщики ЕНВД должны отчитываться по новой форме, в ближайшем будущем Минфин выпустит разъяснения, в которых устранит данный пробел.

ФНС утвердила новую форму налоговой декларации по ЕНВД (Приказ от 26.06.2018 № ММВ-7-3/[email protected]). Новая форма декларации позволяет уменьшать единый налога на сумму расходов ИП на онлайн-кассы (в пределах до 18 000 рублей по расходам на приобретение ККТ в силу ст. 346,32 НК РФ). Однако этот приказ еще не вступил в силу и находится на регистрации в Минюсте. Поэтому пока применять новую форму нельзя.

Однако Письме ФНС от 25.07.2018 № СД-4-3/14369 приводится рекомендуемая форма налоговой декларации по ЕНВД, которая также учитывает возможность применения вычета на онлайн-ККТ.

Поэтому сдать декларацию за 3 квартал 2018 года можно по «старой» (действующей в настоящее время) форме или по рекомендуемой форме (из письма ФНС от 25.07.2018 № СД-4-3/14369).

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")