Описание страницы: справка по форме 6-ндфл для ип и ооо от профессионалов для людей.

С 2016 года форма 6-НДФЛ должна предоставляться всеми работодателями. Форма 6-НДФЛ, образец заполнения которой приведен ниже, подготовлен с учетом разъяснений ФНС России от 25.02.2016. В данных разъяснениях ФНС России привела примеры заполнения бланка формы 6-НДФЛ. Вы можете ознакомиться с ними на нашем сайте. Смотрите последние инструкции по заполнению формы 6-НДФЛ от ФНС России .

п. 2.2. Порядка:

по строке “(налоговый агент)” указывается сокращенное наименование (в случае отсутствия – полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, “Школа N 241” или “ОКБ “Вымпел”) располагается с начала строки

п. 4.2 раздела 2 Порядка:

В Разделе 2 указывается:

по строке 100 – дата фактического получения доходов, отраженных по строке 130;

по строке 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

по строке 120 – дата, не позднее которой должна быть перечислена сумма налога;

по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

по строке 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

Компании и предприниматели должны исполнять новую обязанность с 2016 года. Нужно сдавать отчетность по форме 6-НДФЛ . Данные о работниках сообщаются каждые три месяца.

Скачать для просмотра и печати:

Форма имеет обобщающее значение и дает возможность узнать такие сведения:

- вознаграждение, начисленное работникам фирмы;

- размер вычетов;

- сумме начисленного, удержанного налога на доходы физических лиц.

Важно! Помимо этого компании также продолжают заполнять и форму 2-НДФЛ . Два этих бланка дополняют друг друга.

Образец заполнения 6-НДФЛ. Страница 1

Образец заполнения 6-НДФЛ

Бланк состоит из титульного листа и второй страницы.

На втором листе имеется два раздела. Когда графы заканчиваются, можно прикладывать дополнительные листы. При этом дублировать сведения не обязательно.

| Видео (кликните для воспроизведения). |

Скачать для просмотра и печати:

При заполнении декларации документа следует соблюдать алгоритм:

- Указать год заполнения. Ставится текущий год.

- Поставить код налоговой инспекции. Предприятие направляет отчетность по месту своего нахождения. Структурное подразделение также отчитывается по своему месту расположения. Частные предприниматели обращаются там, где живут.

- Поставить код места учета:

- Указать полное название предприятия. Также ставится краткое наименование, если таковое имеется. Сведения указываются строкой «налоговый агент».

- Вписать код муниципального образования, где зарегистрирована фирма. Если декларация подается филиалом, проставляется ОКТМО по месту расположения подразделения.

Внимание! Если вознаграждение специалистам платит основной офис и подразделение, то подготавливается две отчетности. В них пишутся разные ОКТМО .

После того, как заглавный лист заполнен, можно приступать к заполнению следующего раздела.

Раздел включает несколько блоков.

Раздел включает несколько блоков.

Первый блок содержит сводную информацию о применяемых ставках налога:

- 13% — это основная ставка, применяемая компаниями РФ;

- с дохода нерезидентов взимается 30%;

- 35% установлено для выигрышей с лотерей.

Второй блок — это место для суммирования нескольких ставок, если предприятие их использует.

- Поле «Начисленные доходы» используется, чтобы отразить вознаграждения, полученные сотрудниками. Подсчет ведется нарастающим итогом. Графа 25 используется, чтобы указать полученные дивиденды.

- Графа «Налоговые вычеты» предназначена, чтобы указать, какие вычеты получили специалисты. Вычеты даются на детей, также лечение, образование. Есть другие виды вычетов, определенные ст. 220 Налогового кодекса.

- Строка «Полный исчисленный НДФЛ ». Здесь важно корректно подсчитать сумму взноса. Для расчетов требуется доход, полученный всеми работниками, уменьшить на сумму вычетов. Полученное число умножается на ставку налога.

- Строка «Авансовый платеж» заполняется при использовании труда иностранных граждан. Ноль указывается для прочих ситуаций.

Пример

Компания «Веста» начислила своим сотрудникам вознаграждение 3 000 000 рублей. Размер вычетов составил 550 000 руб. Используется ставка 13 %.

Делаем расчет: 3 000 000 — 550 000 *13 % = 318 500 руб.

Подсчеты по дивидендам, которые были получены, производятся отдельно.

Например, получены дивиденды 60 000 рублей. Значит, 60 000*13 % =7 800 руб.

Скачать для просмотра и печати:

Далее начинается этап подведения итогов. Указывается, сколько человек получило вознаграждение, пока длился отчетный период. Пишется, какой сбор был удержан.

Важно! Если сбор по каким-либо причинам не удалось удержать, то сведения об этом также вносятся отдельной строкой.

Пишется также возвращенный сбор, если совершались ошибки по налогообложению. Далее следует указать, даты получения вознаграждений, осуществления удержаний.

Сделать отчисление бухгалтер должен датой перечисления вознаграждения.

Пишется доход, который получен сотрудником, без вычетов. Рядом указывается сумма взноса. Добавляются пронумерованные листы при необходимости.

Совет. Следите, чтобы не было пустых граф. Бывает, что сведения отсутствуют. Тогда ставьте прочерки. Досадные ошибки приводят к тому, что декларацию приходится корректировать.

Компания отчитывается там, где сотрудники получают доход:

- Заработную плату платит подразделение, значит, следует обращаться к инспекторам по месту расположения филиала.

- Если деньги платит главный офис и подразделение, то фирме придется отчитываться двум фискальным ведомствам.

Декларация подается в электронном виде. Бумажная форма может использоваться предприятием, где трудится не более двадцати пяти сотрудников. Все работодатели обязаны отчитываться о выплаченных вознаграждениях.

Можно использовать актуальную форму для скачивания. Допускается внесение сведений онлайн при помощи специального бухгалтерского софта. Иногда требуется оплата за использование сервисов.

Важно! Фирма освобождается от обязанности подачи документа при отсутствии деятельности двенадцать месяцев подряд.

Компании обязаны отчитываться перед фискальным ведомством за год.

Компании обязаны отчитываться перед фискальным ведомством за год.

4 интервала для сдачи документации:

- первый квартал;

- шесть месяцев;

- девять месяцев;

- двенадцать месяцев.

Первое апреля следующего года — это последний день, когда допускается отчитываться за предыдущие двенадцать месяцев.

Невнимательность при заполнении документов зачастую трактуется инспекторами как искажение сведений. Штрафуют фирмы по ст. 126.1 Налогового кодекса. Размер взыскания составляет 500 рублей.

Совет. Если появляются сомнения насчет корректности заполнения формы, лучше перепроверить информацию. Штрафы платить не приходится фирмам, исправляющим ошибки самостоятельно.

За нарушение сроков подачи отчетности штраф составляет 1000 руб. Причем штрафуют за каждый месяц опозданий с подачей документации.

Скачать для просмотра и печати:

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого придумали два отчёта: 6-НДФЛ, который сдают каждый квартал, и 2-НДФЛ, который налоговая ждёт только раз в год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Не нужно разделять информацию по каждому человеку, для этого есть другой отчёт — 2-НДФЛ.

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 30 апреля

- за полугодие — до 31 июля

- за 9 месяцев — до 31 октября

- за год — до 1 апреля следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

Обобщает данные за все месяцы отчётного периода — с 1 января по 30 июня.

Строка 020: укажите доходы физлиц с 1 января по 30 июня — до того, как из них вычли НДФЛ. Зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строка 030 — сумма вычетов по доходам из строки 020. Например, детских, имущественных, социальных вычетов.

Строка 040 — сумма НДФЛ с доходов из строки 020.

Строки 025 и 045 — заполняйте, только если платили дивиденды.

Строка 050 — заполняйте, если есть иностранные работники с патентом.

Строка 060 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 070 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 040. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 080 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 090 — заполняйте, если возвращали налог работникам.

Указывайте только выплаты третьего квартала — с 1 июля до 30 сентября, отдельно за каждый месяц.

Строка 100 — дата получения дохода:

- Зарплата — последний день месяца, за который вы её платите.

- Вознаграждение по гражданско-правовому договору, отпускные и больничные — день выплаты дохода.

Строка 110 — дата удержания налога. Обычно совпадает со строкой 100. Исключения:

| Видео (кликните для воспроизведения). |

- С аванса — день выплаты окончательной зарплаты за месяц.

- С материальной выгоды, подарков дороже 4 000 рублей — в день ближайшей зарплаты.

- Со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет.

Строка 120 — дата, когда нужно заплатить налог. Определяется по ст.226 Налогового кодекса. Если эта дата относится к 4 кварталу, не указывайте доход в разделе 2, даже если вы уже показали его в разделе 1. Например, не включайте в раздел 2 зарплату за июнь, которую выдали в июле.

Строка 130 — вся сумма доходов за 2 квартал, до того, как из неё удержали НДФЛ.

Строка 140 — сумма НДФЛ, удержанного за 2 квартал.

В одном блоке строк 110-140 покажите доходы, у которых совпадают все три даты: получения дохода, удержания и уплаты налога. Как сдавать на бумаге или в электронном формате — если у вас не больше 25 сотрудников только электронно — если у вас больше 25 сотрудников.

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности на ЕНВД или патенте, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

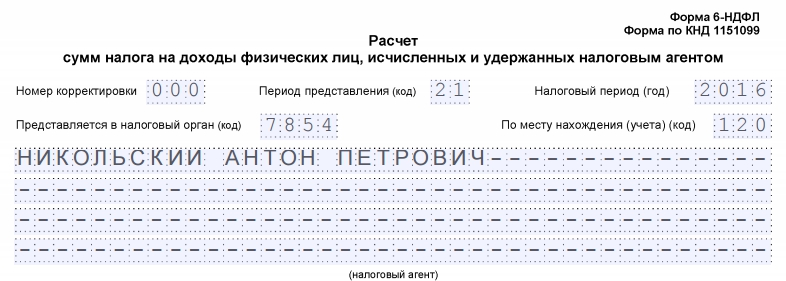

Нужно индивидуальным предпринимателям без работников подавать в ИФНС расчет по форме 6-НДФЛ? Не оштрафуют ли ИП, если он не представит отчетность сам за себя? Требуется ли писать в налоговую письмо о том, что наемные работники отсутствуют и подавать расчет не нужно? Ответы на эти и другие вопросы вы найдете в нашей статье.

Представлять в ИФНС расчеты 6-НДФЛ обязаны все налоговые агенты. Об этом сказано в пункте 2 статьи 230 НК РФ. При этом основание, по которому компания или ИП признан налоговым агентом (ст. 226 или 226.1 НК РФ), значения не имеет (письмо Минфина России от 02.11.2015 № 03-04-06/63268). Поясним.

Чаще всего, налоговыми агентами являются работодатели. Они (работодателями) могут быть как организации, так и ИП, производящие выплаты и вознаграждения в пользу работников по трудовым договорам. Также организация или ИП могут являться заказчиками по гражданско-правовым договорам (например, по договорам подряда) и также производить выплаты в пользу физлиц. В таком случаи они также являются налоговыми агентами.

Соответственно, если ИП является работодателем или заказчиком по договору гражданско-правового характера и выплачивает в отчетном периоде выплаты физическим лицам, то индивидуальному предпринимателю нужно сдать 6-НДФЛ в инспекцию. Индивидуальные предприниматели, являющиеся налоговыми агентами, не освобождены от обязанности по представлению 6-НДФЛ.

Отчетные периоды для сдачи 6-НДФЛ такие:

Соответственно, если, к примеру, ИП выплатил доход сотруднику в первом полугодии, то необходимо представить расчет за полугодие.

6-НДФЛ обязаны представлять все ИП, являющиеся налоговыми агентами. В частности, расчет обязаны сдавать ИП на УСН, «вмененке» или на общей системе налогообложения». Выбранная система налогообложения роли не играет.

Если предпринимателю нужно сформировать и сдать в ИНФС расчет 6-НДФЛ, то следует учитывать некоторые особенности его заполнения. В частности, если расчет представляется по месту жительства ИП, то в графе «Представляется в налоговый орган (код)» проставьте код 120. Если же 6-НДФЛ подается по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения, то отмечается код 320.

В строке «Налоговый агент» предпринимателю следует указывать полное имя, без сокращений.

Если в течение отчетного периода ИП не начислял и не выплачивал физлицам никаких доходов, не удерживал НДФЛ и не перечислял налог, то сдавать расчеты 6-НДФЛ не требуется. Ведь в такой ситуации ИП не считается налоговым агентом. А, как мы уже сказали, подавать 6-НДФЛ должны именно налоговые агенты.

Если у ИП вообще нет наемных работников, то подавать 6-НДФЛ не нужно.

Что же касается представления 6-НДФЛ на самого себя, то сдавать расчет предпринимателя только лишь на себя не нужно. Поскольку по отношению сам к себе ИП также не признается налоговым агентом.

Итак, мы выяснили, что при отсутствии работников ИП не должен заполнять нулевой 6-НДФЛ. Но может нужно сдать пустой 6-НДФЛ? Нет, законодательство, в принципе, не предусматривает подачу нулевых 6-НДФЛ. Однако есть вероятность, что не дождавшись расчета 6-НДФЛ, ИФНС сможет заблокировать расчетный счет ИП (См. «Штрафы за несвоевременную сдачу 6-ндфл в 2018 году»). Дело в том, инспекция попросту не будет точно знать, является ли ИП налоговым агентом или он просто забыли подать расчет. Вероятность такого развития событий, к сожалению, есть.

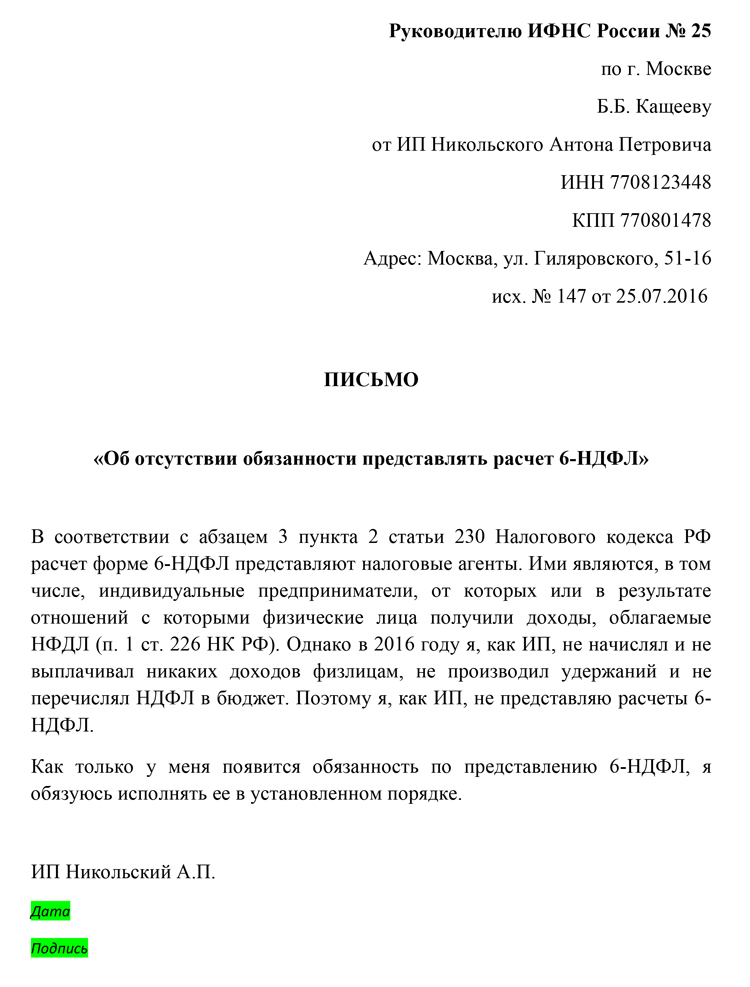

Как же ИП может себя обезопасить? В такой ситуации можно подавать в ИНФС письмо в свободной форме, в котором сообщить, что у ИП нет работников и подрядчиков и, соответственно, сдавать 6-НДФЛ предприниматель не должен.

Приведем пример письма об отсутствии обязанности по представлению 6-НДФЛ.

Итак, главные выводы такие:

- ИП- налоговый агент обязан подавать 6-НДФЛ;

- ИП без работников не должен сдавать за себя расчет, в том числе, нулевой;

- в целях безопасности есть смысл в том, чтобы направить в свою ИФНС письмо о том, что у ИП нет обязанности по сдаче 6-НДФЛ.

Бухгалтер широкого профиля с 15-летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Для сбора информации о доходах, налоговая служба использует специальные справки и формы документов, которые отличаются по содержанию данных. Так справка 6 НДФЛ заполняется для общего знакомства с организацией, и всеми делами фирмы (вид деятельности, финансовая отчетность и др.), а не для каждого сотрудника отдельно. Также, в зависимости от размера штата работников, есть несколько видов такой справки: электронная и письменная. Письменную можно заполнить, если число работников не превышает 25. В остальных случаях удобнее использовать именно электронную справку, потому что бона хранит в себе большой свод информации, который становится неудобным для распечатки.

Для сбора информации о доходах, налоговая служба использует специальные справки и формы документов, которые отличаются по содержанию данных. Так справка 6 НДФЛ заполняется для общего знакомства с организацией, и всеми делами фирмы (вид деятельности, финансовая отчетность и др.), а не для каждого сотрудника отдельно. Также, в зависимости от размера штата работников, есть несколько видов такой справки: электронная и письменная. Письменную можно заполнить, если число работников не превышает 25. В остальных случаях удобнее использовать именно электронную справку, потому что бона хранит в себе большой свод информации, который становится неудобным для распечатки.

Компании и предприниматели должны исполнять новую обязанность с 2016 года. Нужно сдавать отчетность по форме 6-НДФЛ . Данные о работниках сообщаются каждые три месяца.

Форма имеет обобщающее значение и дает возможность узнать такие сведения:

- вознаграждение, начисленное работникам фирмы;

- размер вычетов;

- сумме начисленного, удержанного налога на доходы физических лиц.

Бланк состоит из титульного листа и второй страницы.

Приказ ФНС России от 14.10.2015 N ММВ-7-11450@ «Об утверждении формы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)…»

При заполнении декларации документа следует соблюдать алгоритм:

- Указать год заполнения. Ставится текущий год.

- Поставить код налоговой инспекции. Предприятие направляет отчетность по месту своего нахождения. Структурное подразделение также отчитывается по своему месту расположения. Частные предприниматели обращаются там, где живут.

- Поставить код места учета:

- Указать полное название предприятия. Также ставится краткое наименование, если таковое имеется. Сведения указываются строкой «налоговый агент».

- Вписать код муниципального образования, где зарегистрирована фирма. Если декларация подается филиалом, проставляется ОКТМО по месту расположения подразделения.

После того, как заглавный лист заполнен, можно приступать к заполнению следующего раздела.

Раздел включает несколько блоков.

Первый блок содержит сводную информацию о применяемых ставках налога:

- 13% — это основная ставка, применяемая компаниями РФ;

- с дохода нерезидентов взимается 30%;

- 35% установлено для выигрышей с лотерей.

Второй блок — это место для суммирования нескольких ставок, если предприятие их использует.

- Поле «Начисленные доходы» используется, чтобы отразить вознаграждения, полученные сотрудниками. Подсчет ведется нарастающим итогом. Графа 25 используется, чтобы указать полученные дивиденды.

- Графа «Налоговые вычеты» предназначена, чтобы указать, какие вычеты получили специалисты. Вычеты даются на детей, также лечение, образование. Есть другие виды вычетов, определенные ст. 220 Налогового кодекса.

- Строка «Полный исчисленный НДФЛ ». Здесь важно корректно подсчитать сумму взноса. Для расчетов требуется доход, полученный всеми работниками, уменьшить на сумму вычетов. Полученное число умножается на ставку налога.

- Строка «Авансовый платеж» заполняется при использовании труда иностранных граждан. Ноль указывается для прочих ситуаций.

Делаем расчет: 3 000 000 — 550 000 *13 % = 318 500 руб.

Например, получены дивиденды 60 000 рублей. Значит, 60 000*13 % =7 800 руб.

Далее начинается этап подведения итогов. Указывается, сколько человек получило вознаграждение, пока длился отчетный период. Пишется, какой сбор был удержан.

Важно! Если сбор по каким-либо причинам не удалось удержать, то сведения об этом также вносятся отдельной строкой.Пишется также возвращенный сбор, если совершались ошибки по налогообложению. Далее следует указать, даты получения вознаграждений, осуществления удержаний.

Сделать отчисление бухгалтер должен датой перечисления вознаграждения.

Пишется доход, который получен сотрудником, без вычетов. Рядом указывается сумма взноса. Добавляются пронумерованные листы при необходимости.

Совет. Следите, чтобы не было пустых граф. Бывает, что сведения отсутствуют. Тогда ставьте прочерки. Досадные ошибки приводят к тому, что декларацию приходится корректировать.

Компания отчитывается там, где сотрудники получают доход:

- Заработную плату платит подразделение, значит, следует обращаться к инспекторам по месту расположения филиала.

- Если деньги платит главный офис и подразделение, то фирме придется отчитываться двум фискальным ведомствам.

Декларация подается в электронном виде. Бумажная форма может использоваться предприятием, где трудится не более двадцати пяти сотрудников. Все работодатели обязаны отчитываться о выплаченных вознаграждениях.

Можно использовать актуальную форму для скачивания. Допускается внесение сведений онлайн при помощи специального бухгалтерского софта. Иногда требуется оплата за использование сервисов.

Важно! Фирма освобождается от обязанности подачи документа при отсутствии деятельности двенадцать месяцев подряд.

Компании обязаны отчитываться перед фискальным ведомством за год.

4 интервала для сдачи документации:

- первый квартал;

- шесть месяцев;

- девять месяцев;

- двенадцать месяцев.

Первое апреля следующего года — это последний день, когда допускается отчитываться за предыдущие двенадцать месяцев.

За нарушение сроков подачи отчетности штраф составляет 1000 руб. Причем штрафуют за каждый месяц опозданий с подачей документации.

С сайта: http://ipprof.ru/nalogi/ndfl/spravka-6-ndfl.html

Форма 6-НДФЛ в 2018 году, что это такое простыми словами: пособие для чайников

Расчет по форме 6-НДФЛ — это вид обязательной отчетности, которую должны ежеквартально представлять в ФНС все налоговые агенты.

Налоговыми агентами признаются фирмы, ИП, нотариусы, адвокаты и представительства иностранных компаний, выплачивающие гражданам различные виды доходов (зарплата, дивиденды, вознаграждение по договорам ГПХ и пр.).

Форма 6-НДФЛ была принята приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ и стала обязательной к применению с 01.01.2016.

В отличие от справки 2-НДФЛ, которая оформляется на каждое физлицо в отдельности, расчет 6-НДФЛ заполняется по хозяйствующему субъекту в целом.

Расчет по форме 6-НДФЛ подается в налоговые органы в следующем порядке:

Форма 6-НДФЛ сдается ежеквартально: за 1 квартал, полугодие и 9 месяцев не позже последнего дня месяца, следующего за соответствующим периодом, а за год — не позже 1 апреля года, следующего за отчетным.

Если день подачи расчета выпадает на праздник или выходной, то последним сроком сдачи формы считается ближайший рабочий день.

Датой подачи расчета считается:

- при сдаче в ФНС — дата фактического представления;

- при отправке через почтовое отделение связи — дата на штампе почтового отправления;

- при передаче через оператора ЭДО — дата отправки, зафиксированная в подтверждении оператора.

Сдать отчет возможно следующими способами:

- В бумажном виде лично, через представителя или по почте (ценным письмом с описью вложения). Такой порядок могут использовать налоговые агенты со среднесписочной численностью персонала до 25 человек.

- В электронной форме через операторов ЭДО или сайт налоговой службы.

Обязанность подать расчет появляется у работодателей при выплате доходов физлицам (п. 2 ст. 230 НК РФ). Следовательно, если на протяжении отчетного периода субъект не производил выплаты доходов гражданам, подавать отчет не нужно.

Тем не менее, если нулевой расчет направлен, ФНС обязана его принять.

Подавать такие пояснения в обязательном порядке организации (ИП) не должны.

Следует помнить, что расчет составляется нарастающим итогом, и ситуация на протяжении отчетного года может меняться.

Возможны следующие варианты:

В сети Интернет в свободном доступе можно найти ряд программ, предназначенных для заполнения расчета по НДФЛ.

Во-первых, следует отметить бесплатное официальное ПО, представленное на сайте ФНС (gnivs.ru): «Налогоплательщик ЮЛ».

Далее следуют различные коммерческие сервисы, которые предлагают в том числе и бесплатные варианты программного обеспечения, предназначенного для заполнения формы 6-НДФЛ:

Любое коммерческое программное обеспечение включает проверку созданных отчетов встроенными сервисными модулями.

При подготовке расчета через официальное ПО ФНС следует воспользоваться программой Tester, которая выложена на сайте gnivs.ru.

Инструкция по оформлению расчета утверждена приказом ФНС от 14.10.2015 N ММВ-7-11/450@.

1. Отчет подлежит заполнению на основе сведений, которые содержатся в налоговых регистрах:

- о начисленных и полученных доходах;

- о предоставленных вычетах;

- о рассчитанном и уплаченном НДФЛ.

2. Форма заполняется ежеквартально нарастающим итогом.

3. Если расчетные показатели не умещаются на одном листе, необходимо заполнить нужное количество страниц.

4. Все листы нужно пронумеровать, причем нумерация начинается с титульного листа (номер титула: «001»)

5. При оформлении расчета запрещается:

- использование корректирующей жидкости;

- скрепление листов скобами при помощи степлера;

- пробивка отверстий дыроколом и скрепление листов скоросшивателем;

- двухсторонняя распечатка страниц отчета.

6. При заполнении формы вручную допускается использовать чернила синего, фиолетового и черного цвета.

7. При оформлении расчета ручным способом допускаются небольшие послабления, разрешается:

- не проставлять прочерки в пустых ячейках;

- выравнивать числовые показатели по последней клетке.

8. Если форма заполняется с использованием ПО, то при распечатке на принтере могут отсутствовать границы ячеек и прочерки в пустых знакоместах.

9. При оформлении расчета на компьютере необходимо использовать шрифт Courier New, высотой 16-18 пунктов.

10. Для каждого отдельного показателя в расчете предусмотрено соответствующее поле, которое состоит из определенного количества знакомест. В одно знакоместо допускается вносить только один символ (буква, цифра).

11. Для внесения суммовых показателей предусмотрен разделитель разрядов, (копейки отделяются точкой).

12. Если суммовой показатель отсутствует, нужно поставить ноль («0»).

13. Все поля расчета заполняются слева направо, начиная с первой левой ячейки

14. Если после внесения показателя в поле остались пустые знакоместа, в них проставляются прочерки.

15. Десятичные дроби (суммовые показатели в рублях и копейках) вносятся по общим правилам: если после указания целого числа остались свободные знакоместа, в них проставляются прочерки (например: 20525———-.50).

16. Суммы НДФЛ подлежат округлению до целых рублей согласно математическим правилам округления. Указание сумм налога в рублях и копейках формой не предусмотрено изначально (в полях для внесения сумм НДФЛ отсутствуют разделители разряда).

17. По каждому ОКТМО необходимо заполнять отдельный расчет, при этом:

- организации указывают ОКТМО муниципалитета, на территории которого находится сама компания или ее обособленное подразделение;

- ИП, нотариусы и адвокаты указывают код по месту жительства;

- ИП, состоящие на учете в связи с применением ПСН или ЕНВД, заполняют ОКТМО по месту ведения такой деятельности.

Если предприниматель совмещает разные системы налогообложения (например: УСН и ЕНВД), то он обязан подать несколько форм 6-НДФЛ.

При этом указываются разные ОКТМО:

- по виду деятельности на упрощенке — ОКТМО по месту жительства ИП (в отношении доходов сотрудников, работающих в рамках деятельности на УСН);

- в остальных 6-НДФЛ — ОКТМО того муниципалитета, где ИП зарегистрирован как плательщик вмененки (в отношении персонала, работающего на соответствующей территории).

18. На каждом листе отчета необходимо проставить дату подписания и личную подпись:

- руководителя организации;

- ИП, нотариуса, адвоката;

- представителя налогового агента, подписывающего расчет по доверенности.

Отдельно отметим, что представление бумажной отчетности возможно на машиночитаемых бланках, содержащих двумерный штрих-код.

Печать бланков с двумерным кодом осуществляется через любое программное обеспечение для формирования отчетности.

Такой способ представления деклараций позволяет максимально быстро обрабатывать информацию и сводит к минимуму риск технических ошибок при внесении данных в базу ФНС сотрудниками налоговых органов.

Индивидуальные предприниматели поле КПП не заполняют. Фирмы, имеющие ОП, заполняют 6-НДФЛ по каждому из подразделений, указывая на титульном листе КПП по месту нахождения ОП.

Организации-правопреемники, сдающие отчет за реорганизованное юрлицо (ОП), указывают ИНН / КПП, присвоенные правопреемнику.

2. Номер корректировки.

Если форма 6-НДФЛ за данный отчетный период подается впервые – ставится код: «000». Корректировочный отчет подается при изменении сведений, поданных в ФНС ранее. В таком случае указывается порядковый номер корректировки: «001», «002» и т. д.

Заполняется код отчетного периода, за который подается расчет:

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, (форма 6-НДФЛ) (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ) сдается налоговыми агентами с 2016 года. О том, когда и куда представлять отчет 6-НДФЛ, расскажем в нашей консультации.

Расчет по форме 6-НДФЛ c 2016 года сдается нарастающим итогом за 1-ый квартал, полугодие и 9 месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 1 апреля следующего года (абз. 3 п. 2 ст. 230 НК РФ):

При этом если последний день срока представления Расчета приходится на выходной или нерабочий праздничный день, день сдачи отодвигается на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Чтобы не пропустить сроки сдачи Расчета и других форм налоговой и бухгалтерской отчетности, можно воспользоваться нашим Календарем бухгалтера.

Расчет представляется организацией в налоговую инспекцию по месту своего учета (абз. 1 п. 2 ст. 230 НК РФ).

Если у организации есть обособленное подразделение, то в отношении работников этого подразделения, а также физлиц по договорам ГПХ, заключенным с этим подразделением, форма 6-НДФЛ подается организацией по месту учета этого обособленного подразделения (абз. 4 п. 2 ст. 230 НК РФ).

Организация, отнесенная к категории крупнейших налогоплательщиков и имеющая обособленные подразделения, сама решает в какую инспекцию представлять сведения по обособленным подразделениям – по месту их учета или по месту учета организации в качестве крупнейшего налогоплательщика (абз. 5 п. 2 ст. 230 НК РФ).

По общему правилу индивидуальные предприниматели сдают форму 6-НДФЛ также по месту своего учета.

Однако если ИП применяют ЕНВД или ПСН, Расчет в отношении работников, занятых во вмененной или патентной деятельности, должен быть представлен по месту постановки на учет в качестве плательщика ЕНВД или ПСН соответственно (абз. 6 п. 2 ст. 230 НК РФ).

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")