Описание страницы: сложные вопросы налога на прибыль практическое применение пбу 1802 от профессионалов для людей.

Содержание

- 1 Сложные вопросы налога на прибыль: практическое применение ПБУ 18/02

- 2 Сложные вопросы учета налога на прибыль. Практическое применение ПБУ-18

- 3 Сложные вопросы учета налога на прибыль. Практическое применение ПБУ-18

- 4 Курс повышения квалификации Практические вопросы учета налога на прибыль. Применение ПБУ 18-02

- 5 Практические вопросы учета налога на прибыль. Применение ПБУ 18-02

- 6 Сложные вопросы налога на прибыль: практическое применение ПБУ 18/02

- 7 ПБУ 18/02: как учесть переплату по налогу на прибыль организаций

Сложные вопросы налога на прибыль: практическое применение ПБУ 18/02

Видео доступно только зарегистрированным пользователям

Лектор: Сагетдинова Эльвира Альбековна

Исполнительный директор ООО «ЛАО «АУДИТ и КОНСАЛТИНГ».

Аттестованный аудитор (c 1997 — аттестат по общему аудиту, c 2012 — квалификационный аттестат аудитора).

Сертифицированный внутренний аудитор (CIA), АССА. MBA в области корпоративных финансов. Практический опыт работы в области учета, налогообложения и аудита — более 25 лет

Программа семинара

- Постоянные разницы. Примеры фактов хозяйственной деятельности.

- Вычитаемые временные разницы. Примеры фактов хозяйственной деятельности.

- Налогооблагаемые временные разницы. Примеры фактов хозяйственной деятельности.

- Условный доход или расход и текущий налог на прибыль.

- Практические примеры расчетов.

- Исправляем ошибки прошлых периодов в БУ и/или НУ – как это влияет на разницы по ПБУ 18/02.

- Меняем учетную политику в БУ и/или НУ — как это влияет на разницы по ПБУ 18/02.

- Совмещение ЕНВД и ОСНО – как это влияет на разницы по ПБУ 18/02.

Сложные вопросы налога на прибыль: практическое применение ПБУ 18/02

Лектор: Сагетдинова Эльвира Альбековна – Исполнительный директор ООО “ЛАО “АУДИТ и КОНСАЛТИНГ”. Аттестованный аудитор (c 1997 – аттестат по общему аудиту, c 2012 – квалификационный аттестат аудитора). Сертифицированный внутренний аудитор (CIA), АССА. MBA в области корпоративных финансов. Практический опыт работы в области учета, налогообложения и аудита – более 25 лет

1. Постоянные разницы. Примеры фактов хозяйственной деятельности.

2. Вычитаемые временные разницы. Примеры фактов хозяйственной деятельности.

3. Налогооблагаемые временные разницы. Примеры фактов хозяйственной деятельности.

| Видео (кликните для воспроизведения). |

4. Условный доход или расход и текущий налог на прибыль.

5. Практические примеры расчетов.

6. Исправляем ошибки прошлых периодов в БУ и/или НУ – как это влияет на разницы по ПБУ 18/02.

7. Меняем учетную политику в БУ и/или НУ — как это влияет на разницы по ПБУ 18/02.

8. Совмещение ЕНВД и ОСНО – как это влияет на разницы по ПБУ 18/02.

- параметры компьютера должны обеспечивать комфортную работу с операционной системой Windows XP (и выше), Android 5 (и выше) IOS 10 (и выше) и интернет браузером. Рекомендуемые параметры — процессор от 1 ГГц, ОЗУ от 2 Гб

- наличие звукового оборудования (колонки или наушники);

- для комфортной работы рекомендуем скорость соединения с интернетом от 1 Мбит/с;

- должен быть открыт доступ к доменам *.runa.ru, *.cdnvideo.ru и *.v2b.ru по протоколам HTTP 80 и HTTPS 443. В случае невозможности назначить разрешение на уровне протоколов/портов, необходимо открыть весь исходящий/входящий трафик на указанные домены;

- поддерживаемые браузеры для десктоп устройств: Google Chrome 71.x и выше, Firefox 11.12 2018 и выше, Яндекс.Браузер — 19.x и выше, Opera — 57.x и выше;

- для Windows 7, Internet Explorer 11 установленный Adobe Flash player последняя версия https://get.adobe.com/ru/flashplayer/;

- должен быть разрешен JavaScript;

- блокировка всплывающих окон должна быть выключена;

- должны быть разрешены файлы cookie;

Рассылка анонсов семинаров

Подпишитесь на рассылку, получайте самые выгодные предложения первыми!

Организации, которые находятся на ОСН, признаются плательщиками налога на прибыль, а потому должны вести учет расчетов по этому налогу и раскрывать соответствующую информацию в бухгалтерской отчетности. В общем случае делать это нужно в соответствии с требованиями Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (утв. Приказом Минфина от 19.11.2002 № 114н).

Об основах применения ПБУ 18 02 для «чайников» расскажем в нашей консультации.

Кто освобождается от использования стандарта, а кто обязан применять ПБУ 18 02, указано в п. 2 ПБУ 18/02 . Так, указывается, что «прибыльным» ПБУ могут не руководствоваться организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. В первую очередь, это малые предприятия (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ). Подробнее о категориях лиц, которые могут не использовать в своей работе ПБУ 18/02, мы рассказывали здесь.

Соответственно, иные организации применять ПБУ 18/02 обязаны.

Конечно, те организации, которые освобождены от обязательного применения ПБУ 18/02, могут применять это ПБУ на основе собственного решения, отраженного в Учетной политике в целях бухгалтерского учета.

В 2018 году ПБУ 18/02 применяется в редакции, последняя из которых была утверждена Приказом Минфина от 06.04.2015 № 57н.

Предполагается, что начиная с 01.01.2020 ПБУ 18/02 будет применяться в новой редакции.

Мы указали выше применительно к ПБУ 18 02, кто должен применять стандарт, а как это делать, расскажем ниже.

Плательщики налога на прибыль знают, что бухгалтерская прибыль и прибыль налоговая – это не одно и то же. Применение ПБУ 18/02 направлено на то, чтобы отражать в бухучете и отчетности различие налога на бухгалтерскую прибыль (убыток) от налога на налогооблагаемую прибыль (убыток) (п. 1 ПБУ 18/02 ).

Проводки по ПБУ 18/02 делаются либо по мере возникновения разниц в бухгалтерском и налоговом учете, либо уже при расчете налога на прибыль по итогам отчетного периода или года. Первый вариант распространен тогда, когда учет по ПБУ 18/02 ведется в автоматическом режиме в бухгалтерской программе. При ручном учете расчетов по налогу на прибыль обычно применяется второй вариант.

Простейшие и базовые понятия при применении ПБУ 18/02 – условный расход (УРНП) и условный доход (УДНП) по налогу на прибыль.

УРНП – это условная величина налога на прибыль, исчисленная с бухгалтерской прибыли, а УДНП – с бухгалтерского убытка (п. 20 ПБУ 18/02 ).

Рассмотрим основы применения ПБУ 18 для чайников с примерами.

Предположим, что по итогам отчетного периода бухгалтерская прибыль организации составила 1 000 000 рублей. Эта сумма соответствует превышению за отчетный период кредитового оборота счета 99 «Прибыли и убытки» (с дебета счетов 90 «Продажи» и 91 «Прочие доходы и расходы») над дебетовым оборотом счета 99 в корреспонденции с теми же счетами 90, 91 (Приказ Минфина от 31.10.2000 № 94н). Следовательно, условный расход по налогу на прибыль составит 200 000 рублей (1 000 000 рублей * 20%) и будет отражен так:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчет налога на прибыль» на сумму 200 000 рублей

Если бы у организации был убыток, то делалась бы обратная проводка на условный доход по налогу на прибыль.

УРНП (УДНП) нужно отличать от текущего налога на прибыль (ТНП). ТНП – это налог на прибыль, исчисленный с прибыли, сформированной по правилам налогового учета. Если у конкретной организации разниц между бухгалтерской и налогооблагаемой прибылью в отчетном периоде не было (а такое тоже может быть), то УРНП = ТНП (п. 21 ПБУ 18/02 ). Но обычно различия есть. И обусловлены они постоянными и временными разницами.

Рассчитывая налог на прибыль по ПБУ 18/02, после исчисления УРНП (УДНП) нужно определить, есть ли между бухгалтерской и налогооблагаемой прибылью постоянные разницы, т. е. те разницы, которые в будущем не повлияют на бухгалтерскую или налогооблагаемую прибыль (п. 4 ПБУ 18/02 ).

К примеру, суммы материальной помощи в бухгалтерском учете уменьшают прибыль, а в налоговом учете не признаются в качестве расхода (п. 23 ст. 270 НК РФ, п.п. 4,5, 11 ПБУ 10/99 ). Постоянные разницы, умноженные на ставку налога на прибыль, — это постоянные налоговые обязательства (ПНО) (когда из-за постоянных разниц уменьшается бухгалтерская прибыль, а налогооблагаемая прибыль не изменяется) или постоянные налоговые активы (ПНА) (когда из-за постоянных разниц бухгалтерская прибыль увеличивается, а налогооблагаемая не изменяется). Когда возникает ПНА? Например, организация дооценила по рыночной стоимости свои финансовые вложения в виде ценных бумаг. В бухгалтерском учете доход признается, а в налоговом – нет (п. 20 ПБУ 19/02 , пп. 25 п. 1 ст. 251 НК РФ).

Продолжим наш пример. Организация в отчетном периоде начислила материальную помощь работникам в размере 60 000 рублей. Следовательно, ПНО в сумме 12 000 рублей (60 000 рублей * 20%) будет отражено так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68, субсчет «Расчет налога на прибыль» на сумму 12 000 рублей

Далее нужно определить временные разницы, из-за которых бухгалтерская и налогооблагаемая прибыль различаются потому, что какие-то доходы или расходы признаются в бухгалтерском учете в этом отчетном периоде, а в налоговом учете в следующем периоде или наоборот (п. 8 ПБУ 18/02 ). Так возникают отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) (п.п.14, 15 ПБУ 18/02 ). Рассчитываются ОНА и ОНО как произведение временных разниц на ставку налога на прибыль.

Повторим, ОНА появляются, когда из-за возникших разниц налог на прибыль будет уменьшен в следующих отчетных периодах, а ОНО – если будет увеличен.

Типичный пример – формирование резерва на предстоящую оплату отпусков, когда в налоговом учете такой резерв не создается. Другой пример – использование разных методов амортизации в бухгалтерском и налоговом учете.

Предположим в нашем примере, что в отчетном периоде в организации был создан резерв на оплату отпусков в размере 370 000 рублей. В бухгалтерском учете расходы будут признаны в отчетном периоде, а в налоговом – только по мере ухода работников в отпуск. Следовательно, возникает ОНА в размере 74 000 рублей (370 000 рублей * 20%) (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 09 «Отложенные налоговые активы» — Кредит счета 68, субсчет «Расчет налога на прибыль» на сумму 74 000 рублей

Если в отчетном периоде резерв был частично использован, отражается уменьшение ОНА. К примеру, за счет резерва были начислены отпускные со взносами на сумму 90 000 рублей. Поэтому исчисленный ранее ОНА уменьшится на 18 000 рублей (90 000 рублей * 20%) (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета счета 68, субсчет «Расчет налога на прибыль» — Кредит счета 09 на сумму 18 000 рублей

| Видео (кликните для воспроизведения). |

Отложенные налоговые обязательства формируются по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68, а уменьшение ОНО показывается по дебету счета 77.

Текущий налог на прибыль (ТНП) с учетом требований ПБУ 18/02 определяется так (п. 21 ПБУ 18/02 ):

ТНП = УРНП – УДНП + ПНО – ПНА + ОНА – ОНО

В нашем примере предположим, что иных разниц между бухгалтерским и налоговым учетом у организации не было. Следовательно, ТНП составит:

ТНП = 200 000 + 12 000 + 74 000 – 18 000 = 268 000

По итогам произведенных подсчетов субсчет «Расчет налога на прибыль» счета 68 обнуляется:

Дебет счета 68, субсчет «Расчет налога на прибыль» — Кредит счета 68, субсчет «Расчеты с бюджетом» на сумму 268 000 рублей

При этом на субсчете «Расчеты с бюджетом» счета 68 ТНП распределяется между федеральным и региональным бюджетами.

Если по итогам отчетного периода в налоговом учете сформировался убыток, то на величину «налога на прибыль» с налогового убытка отражается ОНА:

Дебет счета 09, субсчет «Убыток» — Кредит счета 68, субсчет «Расчеты с бюджетом»

На отчетную дату дебетовое сальдо счета 09 в бухгалтерском балансе организации отражается в составе внеоборотных активов по строке 1180 «Отложенные налоговые активы». А кредитовое сальдо счета 77 показывается в составе долгосрочных обязательств по строке 1420 «Отложенные налоговые обязательства».

Сальдо счета 99, на котором в течение года ведется учет расчетов по налогу на прибыль, участвует в формировании остатка по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

В отчете о финансовых результатах ТНП нужно показать по строке 2410 «Текущий налог на прибыль» и дополнительно заполнить строки (Приказ Минфина от 02.07.2010 № 66н):

- 2421 «в т.ч. постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Сложные вопросы учета налога на прибыль. Практическое применение ПБУ-18

для главных бухгалтеров и бухгалтеров.

Профессиональные бухгалтеры-члены ИПБ России могут получить сертификат о 40-часовом ежегодном повышении профессионального уровня членами ИПБ России. Для оформления сертификата ИПБ предоставьте копию членского билета и копию аттестата профессионального бухгалтера ИПБ России. Стоимость обучения с получением сертификата ИПБ — 38 900 р.

Удостоверение о повышении квалификации в объеме 40 часов (лицензия № 3094 от 15.08.2017).

Для оформления удостоверения необходимо предоставить:

- копию диплома о высшем или среднем профессиональном образовании (в случае получения диплома не в РФ, просим уточнить необходимость процедуры признания иностранного диплома в РФ по контактным телефонам или электронной почте)

- копию документа, подтверждающего изменение фамилии (если менялась).

В пакет участника входит:

- обучение по заявленной программе;

- комплект информационно-справочных материалов;

- экскурсионная программа;

- ежедневные обеды и кофе-брейки.

Посмотреть полную программу семинара и зарегистрироваться на него Вы можете на сайте .

Возможно корпоративное обучение (для сотрудников только Вашей компании) или специальные предложения для корпоративных клиентов.

Сложные вопросы учета налога на прибыль. Практическое применение ПБУ-18

для главных бухгалтеров и бухгалтеров.

Профессиональные бухгалтеры-члены ИПБ России могут получить Сертификат о 40-часовом ежегодном повышении профессионального уровня членами ИПБ России.

Для оформления Сертификата ИПБ необходимо предоставить:

- копию членского билета ИПБ России;

- копию аттестата профессионального бухгалтера ИПБ России.

Стоимость обучения с получением Сертификата ИПБ составляет: 38 900 руб.

Удостоверение о повышении квалификации в объеме 40 часов (лицензия № 3094 от 15.08.2017).

Для оформления удостоверения необходимо предоставить:

- копию диплома о высшем или среднем профессиональном образовании (в случае получения диплома не в РФ, просим уточнить необходимость процедуры признания иностранного диплома в РФ по контактным телефонам или электронной почте)

- копию документа, подтверждающего изменение фамилии (если менялась).

В пакет участника входит:

- обучение по программе с выдачей Удостоверения;

- комплект информационно-справочных материалов;

- экскурсионная программа;

- ежедневные обеды и кофе-брейки.

Посмотреть полную программу семинара и зарегистрироваться на него Вы можете на сайте.

Возможно корпоративное обучение (для сотрудников только Вашей компании) или специальные предложения для корпоративных клиентов.

Курс повышения квалификации Практические вопросы учета налога на прибыль. Применение ПБУ 18-02

Код 39012

Порядок исчисления и уплаты налога на прибыль с учетом изменений законодательства и судебной практики. ПБУ 18/02 для сложных случаев. Сближение бухгалтерского и налогового подходов в признании доходов и расходов

Для главных бухгалтеров и бухгалтеров

- Взаимосвязь бухгалтерского и налогового учета. Приемы сближения бухгалтерских и налоговых подходов в признании доходов и расходов. Рациональность в применении ПБУ 18/02.

- Сложные вопросы применения ПБУ 18 в операциях с основными средствами, ТМЦ, при расчетах с работниками.

- Квалификация постоянных и временных разниц.

- Особенности формирования резервов в бухгалтерском и налоговом учете.

- Арбитражная практика по вопросам налогообложения.

- Сравнение IAS 12 и ПБУ 18.

- Учетные проблемы, не решенные ПБУ 18.

Бухгалтеры-члены ИПБ могут получить сертификат о 40-часовом повышении профессионального уровня. Для оформления сертификата предоставьте копии членского билета и аттестата ИПБ России.

Стоимость обучения с получением сертификата ИПБ — 39 950 р.

- Признание доходов и расходов. Методика сближения бухгалтерских и налоговых подходов.

- Практические приемы идентификации постоянных и отложенных налоговых обязательств и активов. Рекомендации по недопущению ошибок при исчислении отложенных налогов. Контрольный инструментарий. Особенности метода расчета отложенных налогов в МСФО. Сравнение IAS 12 и ПБУ 18.

- Контролируемые сделки. Базовый порядок определения цен для целей налогообложения.

- Комментарии к новой редакции ПБУ 18.

- Сложные вопросы применения ПБУ 18:

- в операциях с основными средствами:

- разницы, возникающие при бухгалтерском и налоговом учете основных средств (постоянные, вычитаемые, налогооблагаемые);

- текущий ремонт, реконструкция и модернизация (бухгалтерский и налоговый учет);

- расходы на государственную регистрацию прав собственности на объекты недвижимости;

- проценты по заемным средствам при приобретении инвестиционного актива;

- амортизационная премия: правила отражения в налоговом учете; восстановление амортизационной премии (спорные ситуации);

- безвозмездное получение основных средств;

- выбытие основных средств: реализация с убытком; ликвидация; хищение; безвозмездная передача;

- в операциях с ТМЦ:

- поступление материалов при ликвидации объекта основного средства;

- излишки, выявленные при проведении инвентаризации;

- форменная одежда и спецодежда;

- при расчетах с работниками.

- в операциях с основными средствами:

- Отражение операций, связанных с формированием и использованием резервов. Основные отличия формирования резерва в бухгалтерском и налоговом учете. Практические примеры расчетов.

- Расходы, признание которых для целей налогообложения ограничено определенными условиями (нормируемые расходы, представительские, рекламные, командировочные расходы и др.).

- Методика расчета суммы резерва по сомнительным долгам в бухгалтерском и налоговом учете. Начисление ННО, ОНА, ОНО.

- Применение ПБУ 18/02 в убыточном отчетном периоде.

- Порядок перечисления налога на прибыль при создании обособленного подразделения.

- Учетные проблемы, не решенные ПБУ 18.

Бухгалтеры-члены ИПБ могут получить сертификат о 40-часовом повышении профессионального уровня. Для оформления сертификата предоставьте копии членского билета и аттестата ИПБ России.

Стоимость обучения с получением сертификата ИПБ — 39 950 р.

Чтобы увеличить изображение, нажмите на кнопку в правом нижнем углу видео

Семинар ЦНТИ «Прогресс» «Практическое применение ПБУ-18. Сложные вопросы бухгалтерского и налогового учета». Лектор семинара – Шегал Светлана Эммануиловна.

Чтобы увеличить изображение, нажмите на кнопку в правом нижнем углу видео

Хасянзанова Нурзиян Хузеевна

ведущий бухгалтер

Управление по переработке газа ОАО “Сургутнефтегаз”

Педченко Татьяна Валентиновна

главный бухгалтер

Филиал ООО “Винтерсхалл Руссланд ГмбХ”

Карташева Лидия Викторовна

заместитель главного бухгалтера

АО “Сочинский хлебокомбинат”

Сложные вопросы учета налога на прибыль. Практическое применение ПБУ-18

- Рациональность в применении ПБУ 18/02. Признание доходов и расходов. Методика сближения бухгалтерских и налоговых подходов.

- Практические приемы идентификации постоянных и отложенных налоговых обязательств и активов. Рекомендации по недопущению ошибок при исчислении отложенных налогов. Контрольный инструментарий. Особенности метода расчета отложенных налогов в МСФО. Сравнение IAS 12 и ПБУ 18.

- Контролируемые сделки. Базовый порядок определения цен для целей налогообложения.

- Сложные вопросы применения ПБУ 18:

- в операциях с основными средствами:

- разницы, возникающие при бухгалтерском и налоговом учете основных средств (постоянные, вычитаемые, налогооблагаемые);

- текущий ремонт, реконструкция и модернизация (бухгалтерский и налоговый учет);

- расходы на государственную регистрацию прав собственности на объекты недвижимости;

- проценты по заемным средствам при приобретении инвестиционного актива;

- амортизационная премия: правила отражения в налоговом учете; восстановление амортизационной премии (спорные ситуации);

- безвозмездное получение основных средств;

- выбытие основных средств: реализация с убытком; ликвидация; хищение; безвозмездная передача;

- в операциях с ТМЦ:

- поступление материалов при ликвидации объекта основного средства;

- излишки, выявленные при проведении инвентаризации;

- форменная одежда и спецодежда.

- при расчетах с работниками.

- в операциях с основными средствами:

- Отражение операций, связанных с формированием и использованием резервов. Основные отличия формирования резерва в бухгалтерском и налоговом учете. Практические примеры расчетов.

- Расходы, признание которых для целей налогообложения ограничено определенными условиями (нормируемые расходы, представительские, рекламные, командировочные расходы и др.).

- Методика расчета суммы резерва по сомнительным долгам в бухгалтерском и налоговом учете. Начисление ННО, ОНА, ОНО.

- Применение ПБУ 18/02 в убыточном отчетном периоде.

- Порядок перечисления налога на прибыль при создании обособленного подразделения.

- Учетные проблемы, не решенные ПБУ 18.

- Применение профстандарта «Бухгалтер». Правовые последствия несоответствия работников профессиональному стандарту.

Профессиональные бухгалтеры-члены ИПБ России могут получить Сертификат о 40-часовом ежегодном повышении профессионального уровня членами ИПБ России. Для оформления Сертификата ИПБ необходимо предоставить:

- копию членского билета ИПБ России;

- копию аттестата профессионального бухгалтера ИПБ России.

Стоимость обучения с получением Сертификата ИПБ составляет: 38 900 руб.

Практические вопросы учета налога на прибыль. Применение ПБУ 18-02

Порядок исчисления и уплаты налога на прибыль с учетом изменений законодательства и судебной практики. ПБУ 18/02 для сложных случаев. Сближение бухгалтерского и налогового подходов в признании доходов и расходов.

Для кого

для главных бухгалтеров и бухгалтеров.

- Признание доходов и расходов. Методика сближения бухгалтерских и налоговых подходов.

- Практические приемы идентификации постоянных и отложенных налоговых обязательств и активов. Рекомендации по недопущению ошибок при исчислении отложенных налогов. Контрольный инструментарий. Особенности метода расчета отложенных налогов в МСФО. Сравнение IAS 12 и ПБУ 18.

- Контролируемые сделки. Базовый порядок определения цен для целей налогообложения.

- Комментарии к новой редакции ПБУ 18.

- Сложные вопросы применения ПБУ 18:

- в операциях с основными средствами:

- разницы, возникающие при бухгалтерском и налоговом учете основных средств (постоянные, вычитаемые, налогооблагаемые);

- текущий ремонт, реконструкция и модернизация (бухгалтерский и налоговый учет);

- расходы на государственную регистрацию прав собственности на объекты недвижимости;

- проценты по заемным средствам при приобретении инвестиционного актива;

- амортизационная премия: правила отражения в налоговом учете; восстановление амортизационной премии (спорные ситуации);

- безвозмездное получение основных средств;

- выбытие основных средств: реализация с убытком; ликвидация; хищение; безвозмездная передача;

- в операциях с ТМЦ:

- поступление материалов при ликвидации объекта основного средства;

- излишки, выявленные при проведении инвентаризации;

- форменная одежда и спецодежда;

- при расчетах с работниками.

- в операциях с основными средствами:

- Отражение операций, связанных с формированием и использованием резервов. Основные отличия формирования резерва в бухгалтерском и налоговом учете. Практические примеры расчетов.

- Расходы, признание которых для целей налогообложения ограничено определенными условиями (нормируемые расходы, представительские, рекламные, командировочные расходы и др.).

- Методика расчета суммы резерва по сомнительным долгам в бухгалтерском и налоговом учете. Начисление ННО, ОНА, ОНО.

- Применение ПБУ 18/02 в убыточном отчетном периоде.

- Порядок перечисления налога на прибыль при создании обособленного подразделения.

- Учетные проблемы, не решенные ПБУ 18.

Бухгалтеры-члены ИПБ могут получить сертификат о 40-часовом повышении профессионального уровня. Для оформления сертификата предоставьте копии членского билета и аттестата ИПБ России.

Стоимость обучения с получением сертификата ИПБ — 39 950 р.

Удостоверение о повышении квалификации в объеме 40 часов (лицензия № 3094 от 15.08.2017).

Для оформления удостоверения необходимо предоставить:

- копию диплома о высшем или среднем профессиональном образовании (в случае получения диплома не в РФ, просим уточнить необходимость процедуры признания иностранного диплома в РФ по телефону, указанному на сайте)

- копию документа, подтверждающего изменение фамилии (если менялась).

В пакет участника входит:

- обучение по заявленной программе;

- комплект информационно-справочных материалов;

- экскурсионная программа;

- ежедневные обеды и кофе-брейки.

Посмотреть полную программу семинара и зарегистрироваться на него Вы можете на сайте.

Возможно корпоративное обучение (для сотрудников только Вашей компании) или специальные предложения для корпоративных клиентов.

Сложные вопросы налога на прибыль: практическое применение ПБУ 18/02

Библиографическая ссылка на статью:

Горкин А.И. К вопросу о применении ПБУ 18/02 “Учёт расчётов по налогу на прибыль” // Гуманитарные научные исследования. 2014. № 12. Ч. 2 [Электронный ресурс]. URL: http://human.snauka.ru/2014/12/8796 (дата обращения: 07.02.2019).

Организации – плательщики налога на прибыль помимо бухгалтерского учёта обязаны вести налоговый учёт. Данное требование закреплено в статье 313 Налогового кодекса Российской Федерации.

Как справедливо замечает Н.А. Бухарцева, «с введением в действие главы 25 Налогового кодекса РФ внутренняя юридическая структура налога на прибыль была существенно преображена и усложнена», что выразилось в числе прочего, и в появлении принципиально нового порядка расчета базы по налогу на прибыль. [1, С. 400]

Различия в методологии признания доходов и расходов в бухгалтерском и налоговом учётах приводят к образованию постоянных и временных разниц, которые должны иметь своё отражение в бухгалтерском учёте организации.

Учёт постоянных и временных разниц, а также сформированных на их основе постоянных налоговых активов, постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств определён в ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». [2]

И, несмотря на то, что со времени появления ПБУ 18 прошло уже больше десяти лет, на практике оно по-прежнему является одним из самых сложных для восприятия нормативных документов. «При выполнении требований этого стандарта бухгалтеру важно правильно классифицировать выявленные разницы между данными бухгалтерского и налогового учета и сформировать соответствующие налоговые активы и обязательства». [3, С. 12]

А.М. Тимохин отмечает двойственный характер природы возникновения различий в правилах признания в бухгалтерском и налоговом учете отдельных видов доходов и расходов, что проявляется, с одной стороны, в несовпадении принимаемых к учету величин доходов или расходов в двух видах учета, а с другой стороны – во влиянии, которое возникающие разницы оказывают на налог на прибыль в текущем и последующих периодах. [4, С. 14]

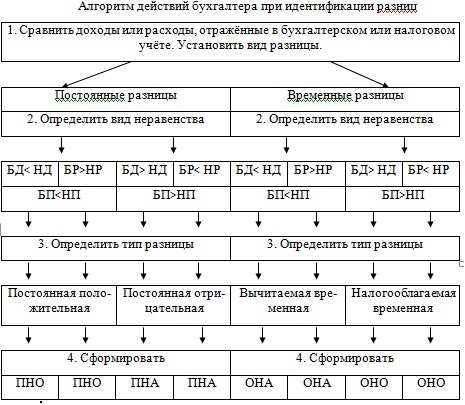

Применение указанного положения для идентификации возникающей разницы осложнено тем, что решение по её выявлению основано на информации по уменьшению (вычитаемая временная разница) или увеличению (налогооблагаемая временная разница) суммы налога на прибыль, подлежащей уплате в бюджет (п.11. и п. 12 ПБУ 18/02). То есть, определение типа разницы осуществляется на основании конечного результата, к которому приводит та или иная разница и для того, чтобы её определить, необходимо сначала узнать, как она повлияет на сумму налога на прибыль, подлежащего уплате в бюджет. В этом и заключается вся сложность практического применения данного ПБУ.

Для упрощения идентификации возникающих разниц известен алгоритм действий бухгалтера, основанный на составлении неравенств, отражающих соотношение доходов и расходов для целей бухгалтерского и налогового учёта [5]. Его автором является Курбангалеева О.А.

Но если использовать данный алгоритм на составление неравенств по соотношению бухгалтерской и налогооблагаемой прибыли, то это позволит ещё более упростить определение возникающих разниц. В этом случае бухгалтер должен будет знать, какая разница возникла (постоянная или временная), а также запомнить при каком соотношении значений бухгалтерской и налогооблагаемой прибыли (БП НП) возникает тот или иной тип разницы (для постоянной – положительная или отрицательная, а для временной – вычитаемая или налогооблагаемая), и что они формируют.

Условные обозначения в схеме алгоритма обозначают следующее:

БД /БР– доходы/расходы, признаваемые для целей бухгалтерского учёта;

НД /НР – доходы/расходы, признаваемые для целей налогового учёта;

БП – прибыль, сформированная по данным бухгалтерского учёта;

НП – прибыль, сформированная по данным налогового учёта;

ПНО – постоянное налоговое обязательство;

ПНА – постоянный налоговый актив;

ОНА – отложенный налоговый актив;

ОНО – отложенное налоговое обязательство.

Таким образом, предлагаемый автором статьи алгоритм (основанный на алгоритме Курбангалеевой О.А.) позволяет определять разницу и то, что она формирует, на основании первичной информации, формирующей соотношение бухгалтерской и налогооблагаемой прибыли, а не на данных суммы налога на прибыль, как это рекомендует ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций».

ПБУ 18/02: как учесть переплату по налогу на прибыль организаций

Нормы ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденного приказом Минфина России от 19.11.2002 № 114н, до сих пор вызывают немало споров и проблем. Одна из них связана с особым порядком отражения в бухгалтерском учете сумм налога на прибыль, излишне уплаченных в бюджет.

В ПБУ 18/02 «Учет расчетов по налогу на прибыль» есть ряд проблемных положений, по поводу которых среди специалистов до сих пор нет единодушного мнения. Например, много споров и разногласий вызывает пункт 11 ПБУ 18/02, в котором перечислены случаи возникновения вычитаемых временных разниц. В частности, там указано, что такие разницы образуются из-за «излишне уплаченного налога, сумма которого не возвращена в организацию, а принята к зачету при формировании налогооблагаемой прибыли в следующем за отчетным или в последующих отчетных периодах».

Как известно, следствием образования вычитаемых временных разниц являются отложенные налоговые активы. Отсюда легко сделать вывод, что ПБУ 18/02 предлагает бухгалтеру в случае возникновения переплаты по налогу на прибыль выполнить следующую бухгалтерскую проводку:

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– cформирован отложенный налоговый актив в виде суммы излишне уплаченного в бюджет налога на прибыль.

Покажем, как на практике должна выглядеть операция по превращению переплаты по налогу на прибыль в отложенный налоговый актив.

Организация в течение I квартала 2004 года перечисляла в бюджет ежемесячные авансовые платежи по налогу на прибыль. Общая сумма этих платежей – 6000 руб. По данным налоговой декларации, составленной по итогам данного отчетного периода, сумма налога на прибыль, начисленная к уплате в бюджет, составила 5400 руб. Следовательно, в течение II квартала организация должна ежемесячно перечислять в бюджет по 1800 руб. в виде авансовых платежей по налогу на прибыль. При уплате авансового платежа по налогу за апрель организацией была учтена сумма переплаты, образовавшаяся за I квартал 2004 года.

Для упрощения примера предположим, что никаких расхождений между данными бухгалтерского и налогового учета за I квартал 2004 года в организации не было. То есть условный расход по налогу на прибыль, начисленный исходя из финансового результата деятельности организации, сформированного в бухгалтерском учете, равен сумме налога на прибыль, начисленного в налоговой декларации.

Исходя из требований ПБУ 18/02, в бухгалтерском учете расчеты с бюджетом по налогу на прибыль были отражены следующим образом:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 51

– 6000 руб. – перечислены в бюджет ежемесячные авансовые платежи по налогу на прибыль за январь – март 2004 года;

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 5400 руб. – отражен условный расход по налогу на прибыль за I квартал 2004 года;

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 600 руб. (6000 руб. – 5400 руб.) – отражена в качестве отложенного налогового актива сумма излишне уплаченного в бюджет налога на прибыль;

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 51

– 1200 руб. – перечислен в бюджет ежемесячный авансовый платеж по налогу на прибыль за апрель 2004 года;

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 09

– 600 руб. – погашен отложенный налоговый актив при зачете суммы излишне уплаченного в бюджет налога в счет текущих платежей.

Представители Минфина России на вопрос о том, должны ли организации выполнять требование ПБУ 18/02 об отражении переплаты по налогу на прибыль в качестве отложенного налогового актива, неизменно отвечают: да, обязательно должны. Однако некоторые специалисты в области бухгалтерского учета считают, что организации могут не выполнять указанную норму пункта 11 ПБУ 18/02. Во-первых, ее неприменение не ведет к искажению данных бухгалтерского учета и финансового результата деятельности организации. Во-вторых, данное положение сформулировано разработчиками ПБУ весьма некорректно. В нем есть как минимум две погрешности.

Первая оплошность видна невооруженным глазом. Она заключается в некорректной формулировке анализируемой нормы. Сумма излишне уплаченного налога не может быть «принята к зачету при формировании налогооблагаемой базы». Наличие или отсутствие переплаты по налогу на прибыль никак не влияет на величину налоговой базы. Она формируется исходя из сумм полученных организацией доходов и сумм расходов, признаваемых согласно требованиям главы 25 НК РФ. А переплата по налогу на величину налогооблагаемой базы не влияет. Переплата учитывается лишь при расчетах с бюджетом. Эти суммы подлежат зачету в счет предстоящих платежей по налогу на прибыль либо возвращаются налогоплательщику в порядке, предусмотренном статьей 78 НК РФ.

Вторая ошибка заключается в следующем. Принимая во внимание экономическую природу отложенных налогов, переплату налога в бюджет нельзя квалифицировать как вычитаемую временную разницу. В качестве обоснования можно привести такие аргументы.

Во-первых, согласно пункту 8 ПБУ 18/02 под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом или в других отчетных периодах.

Под это определение временных разниц переплата по налогу на прибыль явно не подходит. Ведь эта сумма не включается в расходы организации. Это напрямую указано в пункте 4 перечня расходов, не учитываемых в целях налогообложения, приведенного в статье 270 НК РФ.

Во-вторых, в целях применения ПБУ 18/02 организация выявляет и отражает в учете разницы между сформированным в бухгалтерском учете финансовым результатом и налогооблагаемой прибылью (пункты 1 и 3 ПБУ 18/02). Но очевидно, что переплата в бюджет, как, впрочем, и недоплата налога, никак не могут влиять на формирование финансовых результатов деятельности организации в бухгалтерском учете или на налоговую базу по налогу на прибыль. Переплата и недоплата налога отражают расчеты субъекта хозяйственной деятельности с бюджетом и не более того.

С бухгалтерской точки зрения сумма расхода по налогу на прибыль является совокупностью двух составляющих:

- текущего налога на прибыль отчетного периода (по данным налоговой декларации);

- сумм отложенного налога, выявленного на основании правил бухгалтерского учета.

Данные величины принимаются в расчет при определении размера чистой прибыли (убытка). Это наглядно отражено в структуре формы № 2 «Отчет о прибылях и убытках», где предусмотрено формирование чистой прибыли (убытка) с учетом отложенных налогов.

Учет переплаты по налогу на прибыль в составе отложенных налогов противоречит экономической логике. Трудно представить, как могут суммы излишне уплаченного в бюджет налога влиять на размер чистой прибыли (убытка), а значит, и в целом на величину нераспределенной прибыли (убытка) организации.

Соответственно если предприятие воспользуется требованиями ПБУ и отразит переплату в бюджет как отложенный налог в отчете о прибылях и убытках, то следствием данной процедуры будет искажение величины чистой прибыли за отчетный период.

Чтобы лучше разобраться в этом, рассмотрим ситуацию на конкретном примере.

В отчете о прибылях и убытках коммерческого предприятия за отчетный период по строке «Прибыль (убыток) до налогообложения» сформирован показатель 5000 руб. На отчетную дату по данным налоговой декларации начислен налог на прибыль в размере 1200 руб. Предположим, что по данным бухгалтерского учета излишне уплаченная сумма налога составила 1000 руб.

Для упрощения примера условимся, что иных расходов и доходов, а также отложенных налогов в учете организации нет.

Заполним на основе примера интересующие нас показатели формы № 2 «Отчет о прибылях и убытках» (см. таблицу).

Таблица. Расчет чистой прибыли по форме № 2 «Отчет о прибылях и убытках»

В указанной форме отчетности мы сознательно не отразили излишне уплаченную сумму налога в качестве отложенных налоговых активов.

Вместе с тем если бы организация формально выполнила требования пункта 11 ПБУ об отражении переплаты в бюджет на счете 09 «Отложенные налоговые активы» и соответственно отразила бы этот отложенный налог в отчете о прибылях и убытках, то размер чистой прибыли был бы представлен совсем в иной сумме:

5000 руб. – 1000 руб. – 1200 руб. = 2800 руб.

Пример показывает, к каким последствиям приводит буквальное выполнение требований пункта 11 ПБУ 18/02. Если бухгалтер будет отражать излишне уплаченные в бюджет суммы налога в составе отложенных налоговых активов, то при заполнении формы № 2 «Отчет о прибылях и убытках» в соответствии с установленными правилами неизбежно произойдет искажение величины чистой прибыли организации.

Международные стандарты и российская действительность

Для полной ясности проблемы необходимо учитывать, что методики, предложенные Минфином России для расчета отложенных налогов, позаимствованы из международной практики. Обратимся к тексту МСФО № 12 «Налоги на прибыль».

В пункте 12 раздела «Краткосрочные налоговые обязательства и краткосрочные налоговые требования» МСФО № 12 сказано, что «текущий налог за данный и предыдущий периоды должен признаваться в качестве обязательства, равного неоплаченной величине. Если уже оплаченная величина в отношении данного и предыдущего периодов превышает сумму, подлежащую уплате за эти периоды, то величина превышения должна признаваться в качестве требования (актива)».

Следует обратить внимание, что излишне уплаченная сумма налога по стандартам международного учета рассматривается только как краткосрочные налоговые обязательства, а не как отложенный налог. Иными словами, если оплаченная сумма налога за данный период превышает сумму, подлежащую к уплате в бюджет, то сумма превышения признается по правилам международных стандартов в качестве текущих дебетовых требований по расчетам с бюджетом.

Как известно, дебиторская задолженность в учете является активом. В этой связи термин «активы», применяемый в МСФО № 12, был трансформирован в ПБУ 18/02 в отложенные налоговые активы. Согласно Плану счетов бухгалтерского учета отложенные налоговые активы, сформированные в соответствии с требованиями ПБУ 18/02, отражаются на счете 09 и признаются внеоборотными, то есть долгосрочными, активами организации.

Таким образом, текущая задолженность бюджета по налогу на прибыль (краткосрочные дебетовые требования), с легкой руки разработчиков ПБУ 18/02 превратилась в долгосрочные внеоборотные активы организации. Все это в настоящий момент при прочтении данного документа вносит путаницу в учет и вызывает противоречивые толкования и споры среди специалистов.

К сожалению, однозначного ответа на рассмотренную в настоящей статье проблему нет. Приведенные выше аргументы свидетельствуют, что для практического решения вопроса об излишне уплаченных суммах налога на прибыль могут быть использованы различные варианты. Поскольку в настоящий момент какие-либо разъяснения со стороны официальных органов отсутствуют, хотелось бы привести для бухгалтеров некоторые рекомендации по ведению учета, которые, на наш взгляд, являются наиболее целесообразными.

Организации, наиболее осторожные в решении проблемных вопросов учета, при выполнении требований пункта 11 ПБУ 18/02 будут отражать переплату налога на прибыль в бюджет по счету 09 «Отложенные налоговые активы». В данном случае у бухгалтера возникает необходимость открыть к счету 09 «Отложенные налоговые активы» субсчет «Излишне уплаченный в бюджет налог на прибыль». При этом исполнителям придется отслеживать, чтобы данные, отраженные на этом субсчете, не учитывались в форме № 2 «Отчет о прибылях и убытках» и, таким образом, не участвовали в расчете чистой прибыли (убытка) организации за отчетный период. В балансе суммы излишне уплаченного налога будут отражаться по строке «Внеоборотные активы».

Для более смелых в суждениях бухгалтеров предлагаем другое реальное решение проблемы. В соответствии с пунктом 4 статьи 13 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» организации в пояснительной записке должны сообщать о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации. При этом необходимо привести соответствующее обоснование. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

Полагаем, что организация вправе не выполнять требование пункта 11 ПБУ 18/02 об отражении переплаты по налогу на прибыль в качестве отложенного налогового актива, поскольку его формальное применение не позволяет сформировать достоверную величину чистой прибыли (убытка) организации.

При данных обстоятельствах в пояснительной записке к финансовой отчетности необходимо раскрыть факт неприменения указанного пункта ПБУ 18/02. Переплата по налогу на прибыль в бюджет будет отражаться, как обычно, на счете 68 «Расчеты по налогам и сборам». А в балансе переплата налога отражается в составе краткосрочной дебиторской задолженности.

Данный метод учета не приведет к искажению финансового результата, и отчетность, составленная таким образом, будет признана аудиторами достоверной и объективной.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.