Описание страницы: системы налогообложения для ооо в 2019-2020 году от профессионалов для людей.

Содержание

Ежегодно предприниматели и юридические лица получают от Правительства РФ «подарки» к Новому Году. Государство регулирует предпринимательскую деятельность постоянно, но основные изменения происходят обычно с начала нового календарного года. Для успешной работы предприниматель должен быть предупрежден о том, что его ждет в Новом 2019 году.

Фразеологизм “Praemonitus, praemunitus“, что означает «предупрежден, значит вооружен» (в переводе с латыни), используется начиная с античных времен и остается актуальным в наше время. Поэтому будем вас вооружать, а, значит, предупреждать, о том какие изменения для ООО в 2019 году произойдут в сфере налогообложения и административной нагрузки.

Размер налогов в первую очередь зависит от величины заработной платы. Заработная плата не может быть ниже минимального размера оплаты труда (МРОТ). Существует две разновидности МРОТ – федеральный и региональный. Причем МРОТ, установленный местными региональными властями, не может быть ниже МРОТ, установленного на федеральном уровне. С 1 января 2019 года федеральный МРОТ будет увеличен на 117 рублей, по сравнению с его прежним размером, и составит 11 280 рублей. Размер Федерального МРОТ будет влиять на величину различных государственных пособий.

А вот зарплата наемного работника не может быть ниже регионального МРОТ.

Президентом РФ был подписан Федеральный закон от 03.08.2018 года № 303-ФЗ об увеличение ставки НДС с 1 января 2019 года с 18% до 20%.

После 1 января 2019 года на все отгруженные товары будет применяться ставка 20%, независимо от того, какой датой заключен договор поставки. Если в 2018 году будет получен аванс за товар, а товар отгружен после 31 декабря 2018 года, ставка НДС будет 20%. Однако большое число юридических лиц-экспортеров сможет получить возмещение НДС: порог по сумме уплаченных налогов снижен с 7 до 2 млрд руб.

Ставку 20% нужно использовать в тех случаях, когда не применяются пониженные ставки 0% и 10%, а также расчетные ставки 10/110, 18/118 и 15,25% (п. 3 ст. 164 НК РФ).

С 1 января 2019 года вырастут акцизы на подакцизные товары на 10%. Особенно существенно вырастут акцизы на алкоголь и сигареты, дизельное топливо, бензин. Будет расширен список подакцизных товаров. В него с 2019 года добавляются нефтяное сырье и темное судовое топливо.

| Видео (кликните для воспроизведения). |

1 января 2019 года акцизы на дизтопливо вырастут до 8 541 руб. за тонну, а на бензин — до 12 314 руб.

Отмена льготной ставки на тарифы страховых взносов

С января 2019 года, по сравнению с льготным тарифом для упрощенцев с льготными видами деятельности нагрузка по страховым взносам возрастет в 1,5 раза. Правительство решило не продлевать льготный период для применения пониженных страховых взносов для ряда работодателей.

ФЗ от 3 августа 2018 года № 303 «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах», в частности, продлевает на 2019–2024 годы применение пониженных тарифов страховых взносов в размере 20% только для следующих категорий плательщиков:

социально ориентированных НКО на УСН и ведущих деятельность в области социального обслуживания граждан, НИОКР, образования, здравоохранения, культуры и искусства (театры, библиотеки, музеи и архивы) и массового спорта (кроме профессионального);

благотворительных организаций на УСН.

На территориях субъектов РФ предусмотрено введение льготных налоговых ставок на прибыль предприятий. Для этого региональные власти должны на местах принять соответствующий закон, выполняя при этом условия:

- размер федеральной ставки остается 3%;

- размер региональной ставки нельзя снижать менее 12,5%.

Плательщики ЕНВД в 2019 году будут больше перечислять в бюджет, так как коэффициент-дефлятор, влияющий на размер налога, с 1 января 2019 года будет повышен до 1,915.

Напомним, в 2018 году К-1 для расчета ЕНВД составлял 1,868.

Внесены изменения в статью 374 НК РФ в части отмены налога на движимое имущество с 2019 года.

Движимым имуществом признаются вещи, включая деньги и ценные бумаги, не относящиеся к недвижимости. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания.

До 2019 года организации оплачивали налог на движимое имущество по ставке 1,1%.

В 2019 году при регистрации ООО онлайн на сайте ФНС и получении регистрационных документов в электронном виде на адрес электронной почты, государственную пошлину платить не надо. Такое изменение в регистрации ООО планируют ввести в 2019 году (ст. 333.35 НК РФ). В настоящий момент государственная пошлина оплачивается в размере 4000 рублей за регистрацию ООО и 800 рублей за внесение изменений в учредительные документы.

Налоговые органы проводят камеральные проверки для контроля за соблюдением налогоплательщиком законодательства о налогах и сборах. По общим правилам камеральная проверка проходит по месту нахождения налогового органа длительностью 3 месяца, после того как получена декларация от налогоплательщика.

Законодателем принято решение изменить срок проведения камеральной проверки по НДС, в сторону его уменьшения до двух месяцев (302-ФЗ от 03.08.2018). Продление срока до 3 месяцев возможно, но только при наличии оснований в части выявления нарушений. Данное изменение сократит срок возмещения НДС.

С 1 января 2019 года вступит в силу очередной закон, которым будут внесены поправки в ФЗ «О бухгалтерском учете». Одной из поправок будет дана возможность главному бухгалтеру или лицу, на которое возложено ведение бухучета, требовать у всех сотрудников предоставления первичной документации для ведения бухучета.

Завершающий этап перехода на онлайн-кассы в 2019 году

С 1 июля 2019 года категории ООО, которые до этого времени не применяли онлайн-кассы, обязаны будут зарегистрировать и работать с их помощью. К такой категории относятся ООО на ЕНВД, оказывающие бытовые услуги населению. Все остальные ООО до 1 июля 2019 обязаны применять кассовые аппараты в режиме онлайн.

Таковы изменения для ООО в 2019 году, о которых известно на момент публикации статьи — 07.11.2018. Ждем вас на нашем сайте и рады поделиться всем новым и актуальным, полезным в вашей работе.

Выбор системы налогообложения для ИП и ООО в 2019 году

Выбор системы налогообложения для ИП и ООО в 2019 году достаточно непростой. Журнал “Упрощенка” изучил все системы налогообложения и нашел верную формулу для ИП и ООО, как определить лучший режим налогообложения на 2019 году.

В конце статьи дана удобная таблица сравнения систем налогообложения. В статью встроен онлайн калькулятор для быстрого выбора режима на 2019 год.

Всего в 2019 году действуют 6 систем налогообложения:

- Упрощенная (УСН)

- Вмененка (ЕНВД)

- Общая (ОСН)

- Патент (только для ИП)

- Налог на профдоход (только для ИП)

- Единый сельхозналог (ЕСХН)

Условия применения в 2019 году:

- лимит доходов — 150 млн;

- среднесписочная численность сотрудников за налоговый период — не больше 100 человек;

- остаточная стоимость основных средств не должна превышать 150 млн. руб.

Налоги к уплате: единый налог.

Ставка для налогоплательщиков, выбравших в качестве объекта обложения «доходы», – 6 %. Для объекта «доходы минус расходы» – 15 %.

Страховые взносы: для объекта «доходы» – уменьшают налог, для объекта «доходы минус расходы» – учитываются в расходах.

Налоговые декларации по УСН сдаются: ежемесячно, ежеквартально и по итогам года.

Сроки уплаты налогов: единый налог при УСН – уплачивается авансовыми платежами каждый квартал, итоговая сумма – по итогам года.

Применение ККТ: надо применять.

Бухгалтерский учет: может осуществляться в упрощенном порядке.

Книга учета: ведется книга учета доходов и расходов.

Добавим, что года организации, применяющие упрощённый режим, смогут учитывать в качестве расходов затраты на оценку соответствия сотрудников профессиональным стандартам.

Статьи, которые помогут перейти на УСН с 2019 года:

«Упрощенка» запустила сервис «Сравнение режимов налогообложения в 2019 году» для организаций и предпринимателей. Проверьте, какой режим вам выгодней применять в новом году! Вам достаточно ввести исходные данные, а программа выдаст готовый результат. И наглядно покажет все ваши расходы на налоги и взносы, прибыль/убыток от бизнеса. В сервисе учтены правила расчета налога на прибыль и УСН, можно выбрать ставку налога по регионам. Программа учитывает льготы по страховым взносам, считает взносы ИП из МРОТ и с доходов.

Условия применения: ограничений нет.

Налоги к уплате для ООО: налог на прибыль, НДС, налог на имущество организаций.

Налоги к уплате для ИП: НДФЛ, НДС, налог на имущество физических лиц.

Кроме того, и для ООО, и для ИП установлены другие обязательные налоговые платежи, такие как страховые взносы, НДФЛ, транспортный налог, экологические платежи и др.

Налоговая база: прибыль.

Страховые взносы: не уменьшают налоговую базу, но учитываются в расходах.

Налоговые декларации сдаются: ежемесячно, ежеквартально и по итогам года.

Сроки уплаты налогов:

- налог на прибыль: уплачиваются авансовые ежемесячные или ежеквартальные платежи и платежи по итогам года;

- НДС: уплачивается тремя платежами не позднее 25 числа каждого из трех месяцев, следующих за кварталом;

- налог на имущество организаций: сроки устанавливаются законами субъектов РФ.

Применение контрольно-кассовой техники: необходимо применять.

Бухгалтерский учет: ведется в общем порядке.

Книга учета: заполоняются налоговые регистры.

Несмотря на то, что компаниям, применяющим общий режим налогообложения, приходится сдавать больше всего отчетности, у них есть большое преимущество для будущих контрагентов – возможность принимать НДС к вычету.

Также к плюсам ОСНО можно отнести открытый перечень для учета расходов.

ЕНВД удобен тем, что его можно совмещать с общим режимом налогообложения и упрощенкой. Перейти на режим можно в течение года.

- наличие данной системы налогообложения в том муниципальном образовании, в котором организация осуществляет свою деятельность;

- осуществление организацией вида деятельности, который предусматривает применение налога;

- организация не должна относиться к крупнейшим налогоплательщикам.

- среднесписочная численность сотрудников не должна превышать 100 человек

- доля участия в уставном капитале других организаций не должна превышать 25%;

- если организация является плательщиком ЕСХН – то она не может применять налог в случае реализации сельскохозяйственной продукции собственного производства через свои объекты торговли и общепита;

- данный режим нельзя применять по той деятельности, в отношении которой установлен торговый сбор.

| Видео (кликните для воспроизведения). |

Налоги к уплате: единый налог на вмененный доход. Общая ставка налога – 15 %.

Налоговая база: вмененный доход.

Страховые взносы: уменьшают налог, но не более, чем на 50%.

Налоговые декларации сдаются: ежемесячно, ежеквартально и по итогам года.

Сроки уплаты: по итогам каждого квартала.

Применение ККТ: можно не применять (за исключением организаций, занимающихся продажей алкоголя).

Бухгалтерский учет: может осуществляться в упрощенном порядке.

Книга учета: не ведется.

- организация должна заниматься производством, переработкой и продажей сельскохозяйственной продукции;

- доля доходов от реализации сельскохозяйственной продукции должна быть не меньше 70 % от общей доли доходов.

Кто не может применять ЕСХН:

- организации, производящие подакцизную продукцию;

- организации, осуществляющие деятельность в сфере игорного бизнеса;

- бюджетные организации.

Налоги к уплате: единый сельхозналог. Ставка налога: 6%.

Налоговая база: доходы минус расходы.

Страховые взносы: уменьшают сумму полученных доходов.

Налоговые декларации сдаются: ежемесячно, ежеквартально и по итогам года.

Сроки уплаты налога: авансовый платеж уплачивается за полугодие, итоговая сумма – по итогам года.

Применение ККТ: нужно применять.

Бухгалтерский учет: может осуществляться в упрощенном порядке.

Книга учета: только данные бухгалтерского учета.

Условия применения патента:

- только для ИП;

- применяется в отношении определенных видов деятельности;

- среднесписочная численность сотрудников не должна превышать 15 человек;

- доходы от реализации не должны превышать 60 млн.

Налоги к уплате: стоимость патента в размере 6% (для Крыма и Севастополя 1 %).

Для вновь зарегистрированных ИП, осуществляющих определенные виды деятельности – 0%.

Налоговая база: потенциально возможный годовой доход.

Страховые взносы: не уменьшают налог.

Налоговые декларации: не сдаются (за исключением отчетности в ПФР и ФСС).

Сроки уплаты налога:

- для ИП, получивших патент на срок от одного до 5 месяцев: налог уплачивается одним платежом до окончания действия патента;

- для ИП, получивших патент на срок от 6 до 12 месяцев, налог уплачивается двумя платежами. Первый: в размере 1/3 от стоимости патента в течение 90 календарных дней после начала его действия. Второй: итоговый платеж не позднее окончания срока действия патента.

Применение ККТ: можно не применять (за исключением ИП, занимающихся продажей алкоголя).

Бухгалтерский учет: ИП могут не вести.

Книга учета: ведется книга учета доходов.

Налоги ИП в 2019 году: изменения, новые законы и другие новости!

Добрый день, уважаемые ИП!

Как обычно, начал собирать изменения по налогам и взносам для ИП на 2019 год в единой, сводной статье. Надеюсь, она Вам тоже пригодится.

Для каждого изменения или нововведения будет дан краткий анонс и ссылка на соответствующую статью, в которой я более подробно все рассказываю. Также рекомендую посмотреть видео, в которых наглядно все показываю и популярно поясняю. Не поленитесь, выделите время, так как в своих видео я расширенно отвечаю на множество популярных вопросов ИП.

Обращаю Ваше внимание, что эта статья будет обновляться по мере поступления новой информации. Если у вас есть чем ее дополнить, то пишите в комментариях ниже.

Разумеется, самым главным событием года будет заключительный этап по массовому переходу на онлайн-кассы, который состоится 1 июля 2019 года. Планировалось, что это случится 1 июля 2018 года, но затем дали отсрочку для ряда категорий ИП до 1 июля 2019 года.

Чтобы не загромождать сводную статью, настойчиво рекомендую прочитать следующие статьи по ККТ. Они снимут большинство Ваших вопросов по онлайн-кассам:

3 июля 2018 года были внесены поправки в 54-ФЗ насчет применения онлайн-касс

Обязательно прочтите мою обзорную статью:

Также рекомендую посмотреть два видео, в которых очень подробно рассказываю о том, кто получит отсрочку до 1 июля 2019 года:

С 1 января 2019 года может появиться новый обязательный реквизит “код товара” для чеков онлайн-касс

Обратите особое внимание на это ожидаемое изменение, так как МинФин предлагает ввести новый реквизит для кассовых чеков, который придется указывать для товаров, подлежащих обязательной маркировке.

Но, обратите внимание, что в этом же проекте Минфина предлагается для товаров, которые НЕ подлежат обязательной маркировке, указывать код товарной позиции согласно товарной номенклатуры Евразийского Экономического Союза.

Массовый переход онлайн-касс на новый формат фискальных документов ФФД 1.05

Если ваша онлайн-касса НЕ поддерживает ФФД 1.05, то она будет автоматически снята с учета в ФНС налоговиками после 1 января 2019 года.

Как это сделать?

Или посмотрите видеоинструкцию:

У меня уже готов калькулятор НДС с учетом повышения до 20%. Он находится вот здесь: https://dmitry-robionek.ru/kalkuljator-nds

Также обратите внимание, что придется перепрошшивать кассы для того, чтобы в кассовом чеке была возможность отображать ставку НДС = 20%

Если кратко, то ФНС постепенно переходит на электронный документооборот. И уже с 29 апреля 2018 года при регистрации ИП документы будут отправлять на электронную почту предпринимателя. А бумажные документы по регистрации ИП будут выдавать только по заявлению.

Госпошлину при регистрации ИП в электронном виде отменят с 1 января 2019 года

То есть, при подаче документов на регистрацию ИП или ООО в электронном виде, платить госпошлину не нужно. Но следует помнить, что цифровая подпись физлица все равно потребуется, а она тоже стоит денег (примерно 1000-1500 рублей).

Приказ МинТруда от 24.08.2018 г. № 550н подписан и опубликован.

Размер взносов, как ни странно, давно известен и прямо указан в статье 430 Налогового Кодекса РФ:

- Взносы в ПФР за себя (на пенсионное страхование): 29354 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 6884 руб.

- Итого за 2019 год = 36238 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 29354*8=234832 руб.

Более подробно читайте в отдельной статье:

Идет подготовка по отмене отчетности для ИП на УСН. Планируют отменить сдачу налоговой декларации по УСН, а также хотят автоматически формировать расчет налога по УСН для ИП на упрощенке.

Но есть одно условие — необходимо применять онлайн-кассу. Также обратите внимание, что речь пока идет только об отмене отчетности по УСН. Все другие отчеты сдавать придется. Как и проводить самостоятельные расчеты по другим налогам и взносам. Так-что расслабляться рано =)

Советую прочитать по этой теме и посмотреть видео:

Продление надзорных каникул еще на два года (на 2019 и 2020 год)

Еще в марте этого года писал, что планируют продлить надзорные каникулы, так как согласно действующему закону № 814738-6 «О внесении изменений в Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».), мораторий на неналоговые проверки был введен с 1 января 2016 года и по 31 декабря 2018 года.

Но история получила продолжение спустя полгода

Оказывается, МинЭкономРазвития уже подготовило законопроект о продлении надзорных каникул еще на два года (на 2019 и 2020 годы)

Небольшое обновление к видео в конце 2018 г. Надзорные каникулы продлили еще на 2 года. На 2019 и 2020 годы, но, как обычно, есть некоторые нюансы. Подробнее про это изменение читайте здесь: https://dmitry-robionek.ru/zakon/nadzornyye-kanikuly-2019-2020.html

Похоже, ЕНВД опять повысится, так как ожидается изменение коэффициента-дефлятора К1. Напомню, он уже повышался на 2018 год до значения 1,868, а теперь предложено новое значения в размере 1,915.

Уже писал про новую форму декларации по ЕНВД несколько раз. Недавно ее, наконец, официально утвердили приказом ФНС от 26.06.2018 № ММВ-7-3/414@:

Применять новую декларацию по ЕНВД нужно начиная с отчетности за четвертый квартал 2018 года.

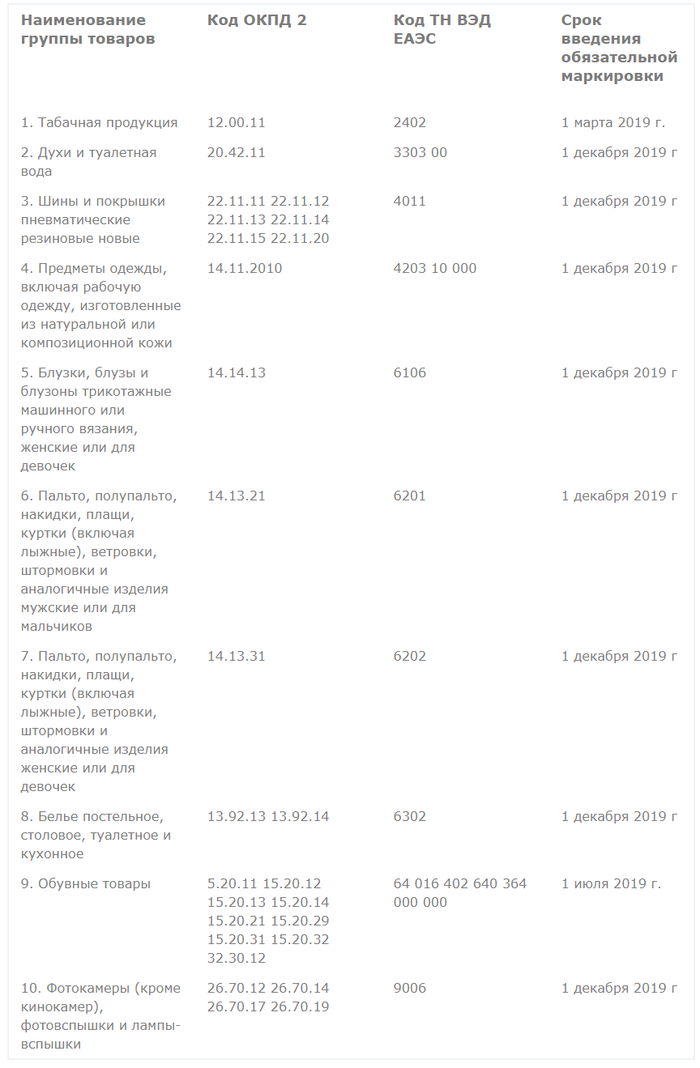

Начиная с 2019 года расширится список товаров, которые подлежат обязательной маркировке

Обратите особое внимание на это изменение, о котором писал в отдельной статье:

И Вы будете первыми узнавать о новых законах и важных изменениях:

Готово подробное пошаговое руководство по открытию ИП в 2019 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

“Как открыть ИП в 2019 году? Пошаговая Инструкция для начинающих”

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2019 год

- И многое другое!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

“Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?”

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов “за себя”

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

“ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?”

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку “Подписаться”, Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

С 1 января уже с момента регистрации в жизни ИП произойдут перемены — новичкам не придется платить госпошлину. Пожалуй, самым неожиданным сюрпризом станет возможность ИП перейти на спецрежим для самозанятых в 2019 году. Определенным категориям ИП с июля придется пользоваться онлайн-кассами. Но есть и другие новшества, о которых стоит знать.

Отменяется госпошлина за регистрацию ИП в электронном виде

Соответствующие изменения внесены в п. 3 ст. 333.35 НК РФ. Теперь открыть ИП, а также зарегистрировать прекращение физлицом деятельности в качестве ИП в электронном виде (через сайты nalog.ru и gosuslugi.ru) можно бесплатно.

Также, согласно поправкам, отменяется госпошлина на регистрацию юрлица, регистрацию изменений, вносимых в учредительные документы юрлица, и регистрацию ликвидации юрлица.

Для вновь зарегистрированных ИП продолжают действовать налоговые каникулы

Согласно Федеральному закону от 29.12.2014 № 477-ФЗ, который внес изменения в ч. 2 НК РФ, налоговыми каникулами в 2019 году смогут воспользоваться ИП, соблюдающие следующие требования:

- ИП должен быть впервые зарегистрированным;

- ИП должен использовать одну из двух систем налогообложения — УСН и ПСН (каникулы распространяются исключительно на налог, уплачиваемый при УСН и ПСН, при этом они не освобождают предпринимателей от других налогов, страховых взносов.

- Деятельность ИП должна быть связана с производством, социальной или научной сферой.

- Доля услуг, работ или товаров, на которые распространяется нулевая налоговая ставка, должна составлять не менее 70% от общего дохода.

Регионы вправе самостоятельно устанавливать виды деятельности, которые подпадают под налоговые каникулы, и вводить ограничения на их применение в зависимости от численности работников и предельного размера доходов.

Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП. Они перестанут действовать 1 января 2021 года. Список субъектов РФ, в которых установлены налоговые каникулы в 2019 году.

Налоговые каникулы для ИП, зарегистрировавшихся повторно

Есть категория «бывших» предпринимателей, которые прекратили деятельность и снялись с учета. Допустим, что они хотят снова зарегистрироваться в качестве ИП и воспользоваться налоговыми каникулами в 2019 году. Распространяется ли на них эта льгота?

Минфин считает, что не распространяется. Об этом он говорит в Письме от 12.07.2016 N 03-11-11/40882: налоговая ставка в размере 0 % может устанавливаться законами субъектов РФ только для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ, и не может применяться ИП, снявшимися с учета в связи с прекращением деятельности и зарегистрированными повторно или в очередной раз после вступления в силу указанных законов.

В судебной практике вообще нет единообразного подхода к разрешению подобных споров. Однако важно обратить внимание на позицию Верховного суда, обозначенную в п. 14 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства»: «Налоговая ставка 0 процентов по упрощенной и патентной системам налогообложения, предусмотренная для впервые зарегистрированных индивидуальных предпринимателей, распространяется в том числе на граждан, ранее прекративших статус индивидуального предпринимателя и окончивших ведение предпринимательской деятельности, но решивших (ее) возобновить».

Верховный суд отмечает, что условия налоговых каникул установлены в целях поддержки субъектов малого предпринимательства, решивших возобновить свою деятельность. И приходит к выводу, что физические лица, ранее обладавшие статусом ИП и прекратившие свою деятельность, но решившие ее возобновить впервые после начала действия закона субъекта РФ, устанавливающего налоговые каникулы, не исключаются из сферы применения положений п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ. «Иной подход не отвечал бы принципу равенства налогоплательщиков, приводя к не основанной на объективных критериях дифференциации их прав (п. 2 ст. 3 НК РФ)».

27 ноября президент подписал пакет законов о проведении эксперимента по введению налога на профессиональный доход. Чиновники дали официальные разъяснения по некоторым вопросам применения налога для самозанятых. В частности, они прокомментировали, что ИП может перерегистрироваться в самозанятого, если посчитает, что новый спецрежим для него более выгодный. При этом ИП должен вести деятельность на территории субъектов РФ, включенных в эксперимент: в Москве, Московской и Калужской областях, а также в Республике Татарстан.

Подробнее о том, что такое налог для самозанятых, от уплаты каких налогов освобождены самозанятые, как встать на учет в налоговой, что считается налоговой базой, читайте в статье.

Ряду ИП придется начать применять онлайн-кассы с июля 2019 года

Ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ устанавливает отсрочку применения ККТ для ряда ИП до 1 июля 2019 года. Таким образом, у них остается еще более полугода на то, чтобы разобраться с вопросом подключения онлайн-касс.

Это касается следующий категорий предпринимателей:

54-ФЗ с Контур.ОФД: передача данных в ФНС, отправка электронных чеков, контроль касс

Полностью освобождены от применения ККТ следующие ИП:

С 1 января 2019 года вступит в силу Федеральный закон от 03.08.18 № 303-ФЗ, который внес поправки в Налоговый кодекс, касающиеся повышения ставки НДС с 18% до 20%.

Закон сохраняет льготную ставку НДС в размере 10%, которая применяется в отношении товаров социального назначения. К таким товарам относятся продовольственные товары (кроме деликатесных), детские товары, периодические печатные издания и книжная продукция, связанная с образованием, наукой и культурой, лекарства.

Владельцам розничных и онлайн-магазинов, работающих со ставкой НДС 18%, придется обновить онлайн-кассы. С 1 января 2019 года с 00:00 кассовая техника должна отбивать чеки уже с новой ставкой НДС — 20% или 20/120.

Вырастут фиксированные платежи ИП за себя в 2019 году

Фиксированный платеж в ПФР в 2019 году для ИП с доходом до 300 000 руб. составит 29 354 руб. за расчетный период.

Если доходы более 300 000 руб., то платежи ИП за себя в ПФР составят 29 354 руб. плюс 1% с дохода, превышающего лимит.

Бизнес, учет и отчетность для предпринимателей на УСН и ЕНВД без участия бухгалтера

Максимальный размер взносов на пенсионное страхование в 2019 году составит 234 832 руб., так как размер страховых взносов за расчетный период не может превышать восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование.

Размер страховых взносов на ФФОМС в 2019 году составит 6 884 руб.

В 2019 году некоторым ИП придется сдавать декларацию о воздействии на окружающую среду

1 января 2019 года вступает в силу Приказ Минприроды РФ от 11.10.2018 № 509, который утверждает форму декларации о воздействии на окружающую среду. Приказ также прописывает формат и порядок заполнения новой декларации. Документ нужно будет сдавать всем ИП и организациям, которые осуществляют хозяйственную или иную деятельность на объектах II категории.

Таким образом, требование затронет ИП и юрлиц, которые осуществляют деятельность, оказывающую умеренное негативное воздействие на окружающую среду. К ней относится деятельность по производству кожи и изделий из кожи с использованием оборудования для дубления, крашения, выделки шкур и кож, а также деятельность по производству таких пищевых продуктов, как мясо и мясопродукты, растительные и животные масла и жиры, продукции из картофеля, фруктов и овощей и др. (полный список приводится в Постановлении Правительства РФ от 28.09.2015 № 1029).

Сроки представления новой декларации — один раз в семь лет (при этом не должны меняться технологические процессы основных производств, качественные и количественные характеристики выбросов, сбросов загрязняющих веществ и стационарных источников). Декларацию придется сдавать повторно, если эти показатели изменятся в течение семи лет.

Величина МРОТ с 1 января 2019 года составит 11 280 руб. и таким образом сравняется с величиной прожиточного минимума трудоспособного населения в целом по России за второй квартал 2018 года. По отношению к установленному с 1 мая 2018 года (11 163 руб.) МРОТ повысится на 117 руб.

Законопроект № 473887-7 предлагает внести изменения в п. 6 ст. 5.27 КоАП, предусматривающие усиление административной ответственности должностных лиц за невыплату или неполную выплату в установленный срок заработной платы, других выплат, осуществляемых в рамках трудовых отношений, либо установление заработной платы в размере менее размера, предусмотренного трудовым законодательством. За совершение этих правонарушений исключается предупреждение как мера административного наказания.

Автоматический и безошибочный расчет налогов и взносов с зарплат сотрудников

ИП предоставят больше времени на рассмотрение заявления работника о смене зарплатного банка

Если раньше у ИП было в распоряжении всего 5 дней, чтобы внести изменения и перечислить зарплату на новый счет сотрудника, то в 2019 у ИП будет более двух недель — 15 дней. С проектом федерального закона, который вносит изменения в ч. 3 ст. 136 Трудового кодекса, можно ознакомиться здесь.

Мораторий на надзорные проверки продлится еще два года

31 декабря 2018 года должен был закончиться трехлетний мораторий на плановые проверки по большинству видов государственного контроля в отношении малых компаний. Он действовал с 1 января 2016 года. В октябре президент предложил продлить мораторий на 2019 и 2020 годы.

Сотрудникам с тремя и более детьми в возрасте до 12 лет нужно предоставлять отпуск в удобное для них время

Новое требование к работодателям установил Федеральный закон от 11.10.2018 № 360-ФЗ. Это закон вступил в силу за несколько месяцев до 2019 года.

Минэкономразвития представило проект приказа, который устанавливает коэффициенты-дефляторы на 2019 год. Коэффициент-дефлятор — ежегодно устанавливаемый на календарный год коэффициент, который учитывает изменение потребительских цен в предшествующем периоде (ст. 11 НК РФ).

Минэкономразвития определило коэффициенты-дефляторы на 2019 год для:

- УСН — 1,518

- ПСН — 1,518

- ЕНВД — 1,915

- торгового сбора — 1,317

- налога на имущество физлиц — 1,518

- НДФЛ — 1,729

Их нужно будет учитывать при расчете налогов в следующем году.

Работодателей обязали давать сотрудникам освобождение на диспансеризацию

Федеральный закон от 03.10.2018 № 353-ФЗ дает возможность работникам с 1 января 2019 года обговаривать с работодателем день, который они смогут потратить на прохождение диспансеризации. Обычным работникам будет предоставляться 1 день раз в 3 года, а работникам предпенсионного возраста — 2 рабочих дня каждый год.

Выходной будет предоставляться на основании письменного заявления.

Это изменение закреплено Федеральным законом от 27.11.2017 № 335-ФЗ. При некоторых условиях можно получить освобождение от уплаты НДС.

Так, согласно абз. 2 п. 1 ст. 145 Налогового кодекса ИП на ЕСХН имеют право на освобождение от исполнения обязанностей налогоплательщика НДС, при условии, что они переходят на уплату ЕСХН и реализуют право, предусмотренное абз. 2, в одном и том же календарном году, либо при условии, что за предшествующий налоговый период по ЕСХН сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется эта система налогообложения, без учета налога не превысила в совокупности: 100 млн руб. за 2018 год, 90 млн руб. за 2019 год, 80 млн руб. за 2020 год, 70 млн руб. за 2021 год, 60 млн руб. за 2022 год и последующие годы.

Для использования права на освобождение от исполнения обязанностей плательщика НДС нужно представить письменное уведомление в налоговый орган по месту своего учета не позднее 20-го числа месяца, начиная с которого используется право на освобождение (пп. «б» п. 1 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.