Описание страницы: сегодня меняются планы счетов от профессионалов для людей.

Содержание

Восьмого мая вступают в силу одновременно два приказа Минфина РФ, вносящие поправки в планы счетов бухучета и бюджетного учета, которые ведут госорганы и предприятия, относящиеся к госсектору.

Например, Единый план счетов бухучета от 01.12.2010 № 157н дополнен новыми счетами: 11100 «Права пользования имуществом» и 11400 «Обесценение нефинансовых активов».

Ряд других счетов изменяют свое наименование.

План счетов бюджетного учета тоже претерпевает изменения.

В частности, меняются названия счетов, отведенных под учет стоимости нежилых помещений.

Кроме того, план пополнен новыми счетами под учет имущества в концессии (уменьшение его стоимости и амортизация).

Планы в обновленных редакциях должны использоваться для учета с начала этого года.

- Главбух одной подписью сэкономил компании 10 млн рублей 25 февраля

- Кражу документов из офиса нужно подкрепить перечнем похищенного 30 января

- Минфин рассказал, как применять новый стандарт учета аренды ФСБУ 25/2018 30 января

- Бухгалтера наказали за несвоевременно выданную зарплату 28 января

- Бухотчетность планируют изменить 28 января

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

Законодатели намерены поменять План счетов. Он должен стать своеобразным классификатором, который объединит все бухгалтерские показатели.

На настоящий момент в разных нормативных документах содержится несколько списков статей бухучета и отчетности. Предполагается, что благодаря нововведениям новый План счетов станет своеобразным классификатором, который объединит все бухгалтерские показатели. Главная идея, чтобы номер счета был одновременно и кодом соответствующей строки отчетности, а в образцах форм итоговых документов вообще не было названий строк. Тогда каждая организация будет в праве самостоятельно выбирать из классификатора те статьи, что ей необходимы, формируя при этом список строк своего баланса или отчета о финансовом положении.

Пока не решено, когда новый План вступит в действие, так как без переходного периода не обойтись. Но то, что на разработку проекта берут несколько лет, и трудиться над ним будут не чиновники Министерства финансов, а представители профессионального сообщества, такие как бухгалтеры, аудиторы, предприниматели, финансисты, не может не обнадеживать.

| Видео (кликните для воспроизведения). |

Основными факторами, предопределившими пересмотр Плана счетов, выступают изменения условий хозяйственной деятельности, развитие методологии бухучета и потребность в его гармонизации с мировой учетной практикой. Российский План счетов несколько отличается от своих собратьев, используемых в международном бухгалтерском учете. Впрочем разница не столь существенна, чтобы требовать значительных преобразований. С новым Планом российская классификация активов и обязательств, доходов и расходов будет соответствовать стандартам МСФО.

План счетов – наиболее стабильная область бухучета на сегодняшний день. Привязывать его к вечно изменяющимся формам – самоубийство. Либо в конечном итоге новый список останется на какой-то одной редакции (что повлечет за собой такую же службу, как и нынешний), либо бухгалтера будут каждый день ждать изменений в План счетов, считают специалисты.

На Западе каждое предприятие пишет и применяет свой план счетов, что, безусловно, удобно в организации труда и учете. Иностранные специалисты учета привыкли обозначать только группы, такие как, «Основные», «Счета к оплате» и прочие, для того, чтобы налоговые органы можно идентифицировать их. Многих испугали многозначные коды, но в Казахстане типовой план счетов – четырехзначный, столько же цифр используется в Плане МСФО, и бухгалтера работают с ним, знают и помнят.

Не секрет, что многие работодатели и не думают вникать в учет, доверяясь своим специалистам учета. Новый же План поставит в затруднительное положение даже тех, кто привык контролировать все операции. Сейчас директор, собственники, инвесторы и прочие «небухгалтеры», изучая отчетность и оперируя только названиями строк не всегда успешно ориентируются в документах, а если оставить одни коды, то для них финансовые документы станут китайской грамотой. Большинство бухгалтеров считают, что придется делать еще один экземпляр отчетности в привычном виде для тех пользователей документации, кто не способен прочесть ее в новом варианте.

Александр Байсаров, главный бухгалтер из Усть-Кута: «Если посмотреть исторически, то План счетов сформирован со времен СССР. В 2000 году были приняты изменения Плана, но основные новации тогда коснулось лишь счетов прибыли, убытков и отражения результатов от финансово-хозяйственной деятельности в плане ввода счетов 90 (продажи). Тем не менее, тогда была сохранена преемственность списка счетов в плане методологии. Что касается увязки номеров счетов и их использования в качестве статей бухгалтерской отчетности, то и сейчас все счета с этими статьями увязаны. И главное преимущество ныне действующего списка счетов в его исторической преемственности и экономической обоснованности. Вы смотрите на 60 счет и видите остатки по поставщикам независимо от того, какая форма отчетности за этот период существовала. А с введением нового Плана счетов это преимущество будет утеряно. Сегодня форма отчетности одна, завтра другая. И соответственно номера счетов будут разные».

План счетов – наиболее стабильная область бухгалтерского учета на сегодняшний день. И привязывать его к вечно изменяющимся формам – самоубийство. Либо в конечном итоге новый список останется на какой-то одной редакции (что в таком случае повлечет за собой такую же службу, как и нынешний), либо бухгалтера будут каждый день ждать изменения в Плане счетов, считают специалисты.

Очевидно, что для безболезненного перехода на новый План, нужна целая серия мероприятий и мер. Рабочее предложение по изменениям должно будет содержать синтетические позиции, предусмотренные единым Планом счетов, выбранные организацией субсчета. Фирмам нужно разрешить самостоятельно дополнять перечень субсчетов, исключать их, объединять, изменять название и содержание. Необходимо определение корреспонденции счетов по совершаемым операциям. Если в процессе хозяйственной деятельности фирма встретится с операцией, по которой не предусмотрена корреспонденция счетов, то она должна иметь возможность составить собственную, соблюдая общие подходы и принципы, установленные единым Планом. Придется изменить компьютерные программы для учета, модифицировать применяемые регистры и пересмотреть формы первичной документации. И многое другое. Причем в ходе введения нового Плана счетов важно правильно осуществить перенос остатков, сформированных по «старому» списку. Предприятиям и организациям нужно будет проанализировать остатки по каждому счету и в межотчетный период сделать соответствующие записи.

Пока не решено, когда новый План вступит в действие, так как без переходного периода не обойтись. Но то, что на разработку проекта берут несколько лет и трудиться над ним будут не чиновники Министерства финансов, а представители профессионального сообщества, такие как бухгалтеры, аудиторы, предприниматели, финансисты, не может не обнадеживать.

Это достаточно длительный процесс. Некоторые подготовительные мероприятия должны осуществить Минфин и другие государственные органы, т.к. с введением нового Плана счетов изменится и ряд положений по бухгалтерскому учету. Но основная нагрузка, конечно, ляжет на плечи предприятий и организаций. И, разумеется, ответственность за кампанию по переходу на новый План счетов ложится в основном на главного бухгалтера. Отсюда и недовольство, которое можно понять.

Избавление используемого многими счета 97 не решит все вопросы, и более того – добавит работы бухгалтерам. И не только им. В Минфине признают, что исключить возможность фривольного применения счетов 76 или 97, которые у многих организаций «замусорены», – очень сложная задача, но она стоит того, чтобы ее реализовать.

Дарья Савельева, для журнала «Расчет»

План счетов, ПБУ, все актуальные формы, бланки, коды и ставки ищите в Справочнике бухгалтера на Бухгалтерия.ру

Читайте также по теме:

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Минфин России направил на регистрацию в Минюст свой приказ от 31.03.2018 N 64н, предусматривающий значительные изменения в Инструкцию 157н . Всех российских бухгалтеров ждет обновленный план счетов, и лучше ознакомиться с изменениями заранее. Ведь поправки вступят в силу спустя 10 дней после того, как Минюст их зарегистрирует (в приказе нет отдельных указаний на дату вступления в силу, следовательно, применяется общее правило).

В приказе Минфина содержится множество изменений в Инструкцию N 157н. Среди новшеств, непосредственно затрагивающих План счетов, можно отметить следующие:

- Введение в учет новых бухгалтерских счетов:10429 «Амортизация нематериальных активов — особо ценного движимого имущества учреждения», 10449 «Амортизация прав пользования непроизведенными активами».

- Переименование действующих счетов бухучета: счет 10107 сменит название с «Библиотечный фонд» на «Биологические ресурсы», а счет 10407 будет называться не «Амортизация библиотечного фонда», а «Амортизация биологических ресурсов».

- Упразднение в Плане счета 10540 “Материальные запасы — предметы лизинга”.

Кроме того, приказом установлен приоритет бухгалтерских терминов, определения которых даны в федеральных стандартах бухгалтерского учета для организаций госсектора и ПБУ. Также уточнен порядок отражения в бюджетном учете отдельных операций с активами в драгоценных металлах, драгоценных камнях, ювелирных и иных изделиях из драгоценных металлов и драгоценных камней. Необходимость внесения этих поправок обусловлена изменениями в порядке ведения бюджетного учета нефинансовых активов, составляющих ценности Госфонда России.

Напомним, последний раз перед этим Минфин изменял план счетов осенью 2017 года. Тогда в нем появилась новая аналитическая группа «Расчеты по оплате труда». Как тогда, так и сейчас, поправки носят больше технический характер, но все равно важны для работы бухгалтеров. Также обращаем внимание, что во время регистрации документа в Минюсте в текст могут быть внесенны изменения, в том числе уточнен порядок вступления в силу.

Минфин изменил Единый план счетов и Инструкцию к нему № 157н.

Добавили новые счета для учета доходов, расчетов по оплате труда, с подотчетниками и поставщиками, скорректировали названия и номера балансовых и забалансовых счетов. Обзор основных изменений смотрите в таблице Системы Госфинансы

| Видео (кликните для воспроизведения). |

Законодательство меняется чаще, чем вы заходите на сайт! Чтобы не пропустить ничего важного, подпишитесь на рассылку новостей и Совета дня. Это бесплатно. Мы будем держать вас в курсе всех новостей и событий.

Научитесь работать без ошибок и нареканий!

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

© 2011–2019 ООО «Актион группа Главбух»

«Учет в учреждении» – Журнал для бухгалтеров бюджетной сферы

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2015.

Внесены изменения в Единый план счетов и План счетов бюджетного учета

Минфин России передал на регистрацию в Минюст России приказы о внесении изменений в Инструкции № 157н и № 162н. Поправки обусловлены вступлением в силу первых пяти федеральных стандартов бухучета в госсекторе. Обратите внимание на следующие новшества (приказ Минфина России от 31 марта 2018 г. № 64н и приказ Минфина России от 31 марта 2018 г. № 65н (размещены на сайте Минфина России)).

Об особенностях учета у арендатора по стандарту “Аренда” (для госсектора) узнайте из одноименного материала в “Энциклопедии решений. Госсектор: учет, отчетность, финконтроль” интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

- Счет 101 07 теперь называется “Биологические ресурсы”. Объекты библиотечного фонда, которые учитывались на нем раньше, надо перенести на счет 101 08 “Прочие основные средства”.

- Все нежилые помещения теперь подлежат учету на едином счете 101 02 “Нежилые помещения (здания и сооружения)”. Так что сооружения, учтенные раньше на счете 101 03, надо перенести на счет 101 02.

- Счет 101 13 теперь называется “Инвестиционная недвижимость”. Какие объекты учесть на этом счете, смотрите в нашей Памятке.

- Появились счета для учета объектов операционной аренды: 111 00 “Права пользования активами”, 104 40 “Амортизация прав пользования активами”. По этим счетам надо сформировать входящие остатки на 1 января 2018 года согласно стандарту “Аренда”.

- Исключены специальные счета для учета предметов лизинга. Теперь полученное в лизинг имущество надо учитывать по общим правилам, установленным стандартом “Аренда”.

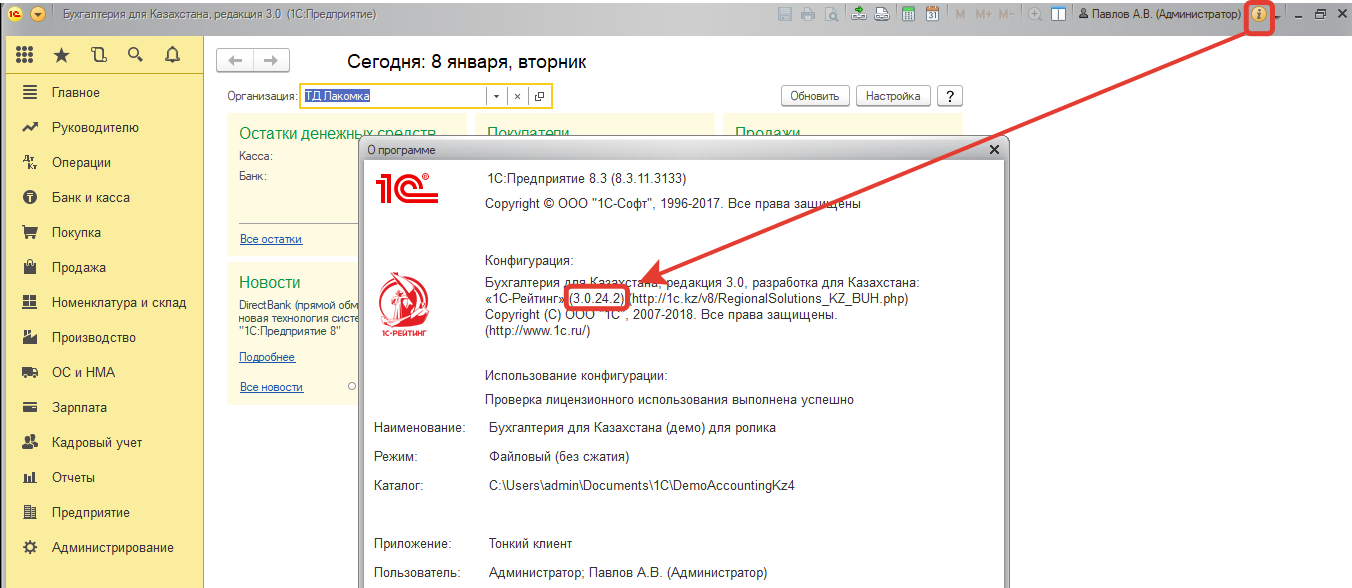

Обновление для конфигурации 1С:Бухгалтерия для Казахстана редакции 3.0 – релиз 3.0.24.2 с изменённым планом счетов.

В связи с тем, что с 1 января 2019 года вводится в действие новый план счетов, для конфигурации 1С:Бухгалтерия для Казахстана, редакции 3.0 вышло обновление – релиз 3.0.24.2 с изменением плана счетов. Обновление было выпущено 27 декабря 2018 года.

Для просмотра релиза Вашей базы необходимо в режиме 1С Предприятие, в правом верхнем углу нажать на кнопку «Показать информацию о программе»:

В разделе информации о конфигурации в скобках виден номер релиза Вашей базы.

При обновлении базы на релиз 3.0.24.2 в существующий план счетов автоматически добавляются новые субсчета, меняются коды, наименование у существующих счетов, исключенные счета переносятся на счета с кодом ЯXXX.

Обратите внимание, что после обновления базы и перехода на новый план счетов история остатков и оборотов по старому плану счетов в базе 1С не сохраняется. Остатки и обороты до 2019 года будут отражаться по новому плану счетов.

Если Вами в план счетов добавлены дополнительные субсчета к счетам у которых изменился код в новом плане счетов, то после обновления базы необходимо вручную изменить коды у добавленных вами счетов.

После обновления Вашей базы обязательно проверьте оборотно-сальдовую ведомость на наличие движений по исключенным счетам с кодом ЯXXX.

Список исключенных счетов из нового плана счетов в 1С:

Произошли изменения в плане счетов бухгалтерского учета

Минфин России направил на регистрацию в Минюст свой приказ от 31.03.2018 № 64н, предусматривающий значительные изменения в Инструкцию 157н. Всех российских бухгалтеров ведущих бухгалтерский учет ждет обновленный план счетов, и лучше ознакомиться с изменениями заранее. Ведь поправки вступят в силу спустя 10 дней после того, как Минюст их зарегистрирует.

Что изменится в бухгалтерском плане счетов? В приказе Минфина содержится множество изменений в Инструкцию N 157н.

Среди новшеств, непосредственно затрагивающих План счетов, можно отметить следующие:

- Введение в учет новых бухгалтерских счетов:10429 «Амортизация нематериальных активов — особо ценного движимого имущества учреждения», 10449 «Амортизация прав пользования непроизведенными активами».

- Переименование действующих счетов бухучета: счет 10107 сменит название с «Библиотечный фонд» на «Биологические ресурсы», а счет 10407 будет называться не «Амортизация библиотечного фонда», а «Амортизация биологических ресурсов».

- Упразднение в Плане счета 10540 «Материальные запасы — предметы лизинга».

Кроме того, приказом установлен приоритет бухгалтерских терминов, определения которых даны в федеральных стандартах бухгалтерского учета для организаций госсектора и ПБУ. Также уточнен порядок отражения в бюджетном учете отдельных операций с активами в драгоценных металлах, драгоценных камнях, ювелирных и иных изделиях из драгоценных металлов и драгоценных камней. Необходимость внесения этих поправок обусловлена изменениями в порядке ведения бюджетного учета нефинансовых активов, составляющих ценности Госфонда России.

Минфин опубликовал проект приказа, который вносит изменения в план счетов бухгалтерского учета.

Изменения затронут не все компании. В пояснительной записке Минфин уточнил, что вносит изменения, чтобы привести в соответствие плана счетов бухгалтерского учета автономных учреждений (приказ от 23 декабря 2010 г. № 183н) и еще два приказа — план счетов бюджетного учета (приказ от 6 декабря 2010 г. № 162н) и единый плана счетов бухгалтерского учета для органов государственной власти (приказ от 1 декабря 2010 г. № 157н).

Скачать полный текст проекта приказа можно на сайте regulation.gov.ru.

Законодательство меняется чаще, чем вы заходите на наш сайт! Чтобы не пропустить ни одной важной новости, подпишитесь на ежедневную новостную рассылку. Это бесплатно.

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

Подпишитесь на нас Вконтакте

© 2011–2018 ООО «Актион бухгалтерия»

Журнал «Российский Налоговый Курьер» –

специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Российский Налоговый Курьер» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) Свидетельство о регистрации ПИ № ФС77-62249 от 03.07.2015

(1) В БГУ 2.0, насколько я понял, уже счета новые появились. А вот про первую редакцию самому интересно. Присоединяюсь к вопросу!

Новые КЭКи появятся ли?!

(8) Подскажите, там речь про редакцию 1.0 или 2.0?

UPD Пардон, не заметил слово “БГУ1”, вопрос про редакцию снят. А как скоро (неделя, месяц, полгода) будет релиз, они не говорят?

(16) ага и в 2.0 (2.0.54.24) появился “Перенос остатков по устаревшим счетам” для переноса остатков с устаревших счетов на новые счета в 2018 году:

Необходимо указать в поле На дату 01.01.2018. Нажать кнопку Заполнить. По счетам, устаревшим на 01.01.2018, будут собраны остатки и выведены на закладке Остатки. Новые счета будут подставлены автоматически по правилу:

101.х3 → 101.х2

101.х7 → 101.х8

101.х8 → 101.х7 – биологические ресурсы

104.х3 → 104.х2

104.х7 → 104.х8

104.х8 → 104.х7 – биологические ресурсы

21.х3 → 21.х2

21.х7 → 21.х8

21.х8 → 21.х7 – биологические ресурсы

Для счетов 101.4х новые счета необходимо проставить вручную.

Минфин РФ своим приказом внес поправки в Единый план счетов бухгалтерского учета для органов государственной власти, местного самоуправления и государственных (муниципальных) учреждений.

Текст приказа от 31.03.2018 № 64н опубликован на официальном сайте министерства.

Напомним, указанный единый план счетов утвержден приказом Минфина от 01.12.2010 № 157н.

Ранее в Минфине поясняли, что изменения в план счетов связаны с внедрением с 1 января 2018 года отдельных федеральных стандартов бухгалтерского учета для организаций государственного сектора.

Новые поправки исключают строки «Нематериальные активы – предметы лизинга», «Материальные запасы – предметы лизинга» и «Предметы лизинга в пути», «Издержки обращения» и другие.

При этом в единый план счетов вносятся новые строки, среди которых «Непроизведенные активы – иное движимое имущество», «Амортизация имущества в концессии», «Амортизация нематериальных активов – особо ценного движимого имущества учреждения», «Амортизация имущества в концессии» и др.

Обращаем внимание, приказ Минфина от 31.03.2018 № 64н направлен на регистрацию в Минюст и пока официально не опубликован.

“Практическая бухгалтерия”, N 6, 2003

Минфин России дополнил План счетов. Теперь стало ясно, как применять новые ПБУ 17/02, 18/02 и 19/02.

Изменения были внесены Приказом Минфина России от 7 мая 2003 г. N 38н.

Для вашего удобства все изменения в Плане счетов мы собрали в одной таблице.

По старому Плану счетов затраты на содержание научно-исследовательских подразделений фирм необходимо было накапливать на счете 29 “Обслуживающие производства и хозяйства”. Однако новое ПБУ 17/02 требует отражать такие расходы в качестве вложений во внеоборотные активы. В результате многие бухгалтеры так и не поняли, на каком счете нужно собирать расходы по НИОКР: План счетов говорил одно, а ПБУ 17/02 – другое. Теперь же Минфин внес ясность: расходы по научным исследованиям нужно учитывать на счете 08-8 “Выполнение НИОКР”.

Пример 1. В июне 2003 г. ЗАО “Актив” проводило работы по созданию новой технологии производства гелевых ручек. Общая сумма расходов составила 350 000 руб., в том числе:

- затраты на заработную плату – 150 000 руб.;

- единый социальный налог – 53 400 руб.;

- стоимость использованных материалов – 146 600 руб.

Бухгалтер “Актива” сделал проводки:

Дебет 08-8 Кредит 70

- 150 000 руб. – начислена заработная плата работникам, занятым НИОКР;

Дебет 08-8 Кредит 69

- 53 400 руб. – начислен ЕСН с заработной платы работников, занятых НИОКР;

Дебет 08-8 Кредит 10

- 146 600 руб. – отпущены материалы на проведение НИОКР.

Примечание. Расходы по созданию новых изобретений нужно учитывать на счете 08-8.

После того как работы по созданию той или иной разработки завершены и вы передали ее в производство, необходимо сделать проводку:

Дебет 04 Кредит 08-8

- учтены затраты по НИОКР.

Обратите внимание: такую запись можно делать только в том случае, если фирма использует новую разработку для производственных или управленческих нужд. Во всех остальных случаях затраты по НИОКР нужно отнести к внереализационным расходам:

Дебет 91-2 Кредит 08-8

- затраты по НИОКР включены в состав внереализационных расходов.

Аналогичную проводку необходимо сделать, если научные исследования не принесли результатов.

Обратите внимание еще на один важный момент. Как нам пояснили в Минфине, фирма должна разделить все свои новые разработки на те, по которым получен патент или свидетельство, и те, по которым этого не сделано. В первом случае разработки нужно учитывать на счете 04 и применять ПБУ 14/2000. Во втором случае новые изобретения также учитываются на счете 04, однако нематериальными активами они не являются. Поэтому для их учета нужно применять ПБУ 17/02.

В Инструкции к новому Плану счетов рассказано также, как списать расходы по НИОКР. Для этого ежемесячно бухгалтер должен делать проводку:

Дебет 20, 26 Кредит 04

- списаны затраты по НИОКР.

Напомним, что, согласно ПБУ 17/02, расходы по научным исследованиям можно списать одним из двух способов: линейным или пропорционально объему продукции (работ, услуг). Подробно об этом мы рассказывали в февральском номере нашего журнала.

Иногда фирма прекращает использование результатов НИОКР раньше установленного срока. Например, это может произойти, если новая разработка не приносит прибыли. В этом случае затраты по НИОКР, которые вы еще не успели отнести на расходы по обычной деятельности, следует списать на счет 91 “Прочие доходы и расходы”:

Дебет 91-2 Кредит 04

- списаны расходы по изобретениям, применение которых завершено.

Как и раньше, учет спецодежды ведут на счете 10. Но теперь для этого выделяют отдельные субсчета.

Примечание. Учет спецодежды теперь нужно вести на отдельных субсчетах.

На субсчете 10 отражают спецодежду, находящуюся на складе. Когда ее передают в эксплуатацию, то делают запись по дебету субсчета 11 “Специальная оснастка и одежда в эксплуатации”.

Пример 2. 15 июня 2003 г. ООО “Пассив” приобрело партию спецодежды для работников. Стоимость одежды – 30 000 руб. (в том числе НДС – 5000 руб.).

Бухгалтер “Пассива” сделал проводки:

Дебет 10-10 Кредит 60

- 25 000 руб. (30 000 – 5000) – принята спецодежда от поставщика;

Дебет 19 Кредит 60

- 5000 руб. – отражен НДС по спецодежде.

20 июня 2003 г. часть спецодежды была передана в цех рабочим. Стоимость переданной одежды составляет 10 000 руб. Бухгалтер фирмы сделал проводку:

Дебет 10-11 Кредит 10-10

- 10 000 руб. – спецодежда передана в производство.

По кредиту счета 10-11 отражают списание стоимости спецодежды на производственные затраты. При этом бухгалтер должен сделать проводку:

Дебет 20 Кредит 10-11

- стоимость спецодежды списана на затраты.

Если спецодежду списывают досрочно, то необходимо сделать проводку:

Дебет 91-2 Кредит 10-11

- списана остаточная стоимость спецодежды, которая выбыла досрочно.

Учет резервов под снижение стоимости материальных ценностей

Изменения к счету 14 касаются ситуации, когда рыночная стоимость материальных запасов, под которые создан резерв, увеличивается.

Раньше в Плане счетов не было указаний, как отразить такую операцию. Поэтому бухгалтеры руководствовались Методическими указаниями по бухгалтерскому учету материально-производственных запасов.

В п.20 этих Указаний написано, что при повышении рыночной стоимости запасов соответствующую часть резерва относят на уменьшение материальных расходов фирмы. Поэтому бухгалтеры делали проводку:

Дебет 14 Кредит 20 (23, 25, 44. )

- списана сумма резерва по материально-производственным запасам, рыночная стоимость которых увеличилась.

Теперь же Минфин пояснил, что такая проводка неверна. В Инструкции к счету 14 указано, что в этом случае нужно сделать запись:

Дебет 14 Кредит 91-1

- списана сумма резерва по материально-производственным запасам, рыночная стоимость которых увеличилась.

Изменения, затронувшие счет 59 “Резервы под обесценение финансовых вложений”, связаны с новым ПБУ 19/02. Напомним, согласно этому положению создавать резерв под обесценение финансовых вложений можно только по некотируемым ценным бумагам.

Примечание.Создавать резерв под обесценение можно только по тем ценным бумагам, которые не котируются на бирже.

Для того чтобы создать резерв, фирма должна в конце каждого года (а по желанию – квартала или месяца) проверять финансовые вложения на обесценение.

Если очередная проверка выявит снижение стоимости ценных бумаг, нужно сделать проводку:

Дебет 91-2 Кредит 59

- создан резерв под обесценение финансовых вложений.

Если при проверке будет выявлено увеличение их стоимости, то надо уменьшить сумму резерва:

Дебет 59 Кредит 91-1

Если финансовое вложение, по которому вы создали резерв, выбыло, то необходимо сделать проводку:

Дебет 59 Кредит 91-1

- списана сумма резерва под обесценение вложений в ценные бумаги.

Применять на практике ПБУ 18/02 теперь будет проще. Минфин России утвердил два новых счета: 09 “Отложенные налоговые активы” и 77 “Отложенные налоговые обязательства”. Они необходимы для того, чтобы рассчитать налог на прибыль по данным бухгалтерского учета.

Формирование отложенных налоговых активов и обязательств

Отложенный налоговый актив возникает, когда расходы в бухгалтерском учете признают раньше, чем в налоговом, а доходы – позже. О том, как рассчитать отложенный налоговый актив, мы уже рассказывали на страницах нашего журнала (смотрите статью “ПБУ 18/02: расчет налога на прибыль по-новому” в февральском номере журнала).

Пример 3. ЗАО “Актив” признает доходы и расходы для целей налогообложения кассовым методом. Во II квартале 2003 г. “Актив” получил от своих поставщиков товары на сумму 450 000 руб. и передал их в производство. Во II квартале фирма оплатила только часть полученных товаров – на сумму 200 000 руб. Ставка налога на прибыль составляет 24 процента.

Таким образом, в бухгалтерском учете расходы будут признаны в размере 450 000 руб., а в налоговом – в сумме 200 000 руб. Вычитаемая временная разница составит 250 000 руб. (450 000 – 200 000).

По итогам II квартала бухгалтер “Актива” сделал проводку:

Дебет 09 Кредит 68 субсчет “Расчеты по налогу на прибыль”

- 60 000 руб. (24% x 250 000 руб.) – отражена сумма отложенных налоговых активов.

Отложенные налоговые обязательства появляются, когда расходы в бухгалтерском учете признают позже, чем в налоговом, а доходы – раньше. Как рассчитать отложенное налоговое обязательство, покажет пример.

Пример 4. Во II квартале 2003 г. ЗАО “Актив” отгрузило ООО “Поставщик” товары на сумму 340 000 руб. Однако “Поставщик” заплатил “Активу” во II квартале 2003 г. лишь 200 000 руб.

“Актив” работает по кассовому методу. Таким образом, в бухгалтерском учете “Актива” доходы будут признаны в размере 340 000 руб., а в налоговом – в сумме 200 000 руб. Налогооблагаемая временная разница составит 140 000 руб. (340 000 – 200 000).

По итогам II квартала бухгалтер “Актива” сделал проводку:

Дебет 68 субсчет “Расчеты по налогу на прибыль” Кредит 77

- 36 600 руб. (24% x 140 000 руб.) – отражена сумма отложенных налоговых обязательств.

Напомним, что помимо отложенных налоговых активов и обязательств ПБУ 18/02 предусматривает также постоянные налоговые обязательства. Они возникают, если фирма осуществляет расходы, которые не уменьшают налогооблагаемую прибыль.

Подробнее о постоянных налоговых обязательствах вы можете прочитать в февральском номере нашего журнала.

Уменьшение отложенных налоговых активов и обязательств

По мере уменьшения или полного погашения вычитаемых (налогооблагаемых) временных разниц необходимо уменьшать или полностью погашать отложенные налоговые активы (обязательства). Так, если вы уменьшаете отложенный налоговый актив, нужно сделать проводку:

Дебет 68 субсчет “Расчеты по налогу на прибыль” Кредит 09

- уменьшена сумма отложенных налоговых активов.

Уменьшение отложенного налогового обязательства в бухгалтерском учете отражается проводкой:

Дебет 77 Кредит 68 субсчет “Расчеты по налогу на прибыль”

- уменьшена сумма отложенных налоговых обязательств.

Пример 5. Воспользуемся условиями примера 3. Предположим, что в III квартале 2003 г. “Актив” полностью погасил свою задолженность перед поставщиками, перечислив им 250 000 руб.

Бухгалтер “Актива” должен сделать проводку:

Дебет 68 субсчет “Расчеты по налогу на прибыль” Кредит 09

- 60 000 руб. (24% x 250 000 руб.) – погашен отложенный налоговый актив.

Если объект, по которому вы отразили отложенный налоговый актив, выбыл, то сумму отложенного актива нужно списать на счет 99 “Прибыль и убытки”:

Дебет 99 Кредит 09

- списана сумма отложенного налогового актива.

Если же выбыл объект, по которому вы отразили отложенное налоговое обязательство, нужно сделать проводку:

Дебет 77 Кредит 99

- списана сумма отложенного налогового обязательства.

Пример 6. В июне 2003 г. ЗАО “Актив” продало три производственных станка. На счете 09 по амортизационным отчислениям на эти объекты числился отложенный налоговый актив в размере 4000 руб.

Бухгалтер “Актива” сделал проводку:

Дебет 99 Кредит 09

- 4000 руб. – сумма отложенного налогового актива отнесена на убытки отчетного периода.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.