Описание страницы: с прощенной банком суммы кредита нужно заплатить ндфл от профессионалов для людей.

Содержание

- 1 С прощенной банком суммы кредита нужно заплатить НДФЛ

- 2 Ситуация: банк списал долг по кредиту, налоговая требует НДФЛ

- 3 Это что-то новенькое: теперь у нас в России и с долгов налоги считают?

- 4 Какой долг могут признать безнадежным и списать?

- 5 Сообщают ли банки о списании кредитного долга в налоговую?

- 6 Почему я должен платить налог, если банк списал мой долг?

- 7 С какого списанного долга надо платить налог?

- 8 Как узнать, списали ли мой долг по кредиту, и надо ли мне платить налог?

- 9 А сколько составляет налог на списанный долг?

- 10 Нехило! А может, есть какая-то лазейка, как не платить этот налог?

- 11 Что мне делать, если мой долг по кредиту списали?

- 12 Банк сообщил в налоговую неправильную сумму моего долга. Можно ли уменьшить налог?

- 13 На каком основании налоговая требует оплатить налог на кредит?

- 14 Прощение долга на сумму до 4000 рублей Минфин разрешил не облагать НДФЛ: условия

- 15 С прощенных банком долгов по кредитам надо заплатить НДФЛ

С прощенной банком суммы кредита нужно заплатить НДФЛ

В рамках дела о банкротстве гражданина ФНС РФ обратилась в суд с требованием включить в реестр долг перед ней в размере 10 550 рублей в виде НДФЛ (плюс пени).

Налог образовался с материальной выгоды, которую гражданин получил в результате того, что банк реструктурировал ему долг по кредиту и простил 74 тыс. рублей.

Банк сам уведомил гражданина о том, что ему следует подать декларацию и заплатить налог, поскольку банк этого сделать не может.

Декларацию человек подал, но деньги в бюджет не перечислил, поскольку находился в преддверии банкротства.

В связи с этим налоговая служба и обратилась в суд с указанным заявлением.

Суды решили, что инспекторы обратились с заявлением слишком поздно – спустя 6 месяцев со дня истечения срока для исполнения требования об уплате налога. Поэтому в удовлетворении заявления им было отказано.

В то же время суды отметили, что по существу инспекция права, поскольку:

- из пункта 1 ст. 209 и п. 1 ст. 210 НК РФ следует, что объектом обложения НДФЛ признается не только реально полученный доход, но и экономическая выгода;

- при прощении банком долга по процентам, неустойке и комиссии, обязанность по уплате которых у должника возникла в силу кредитного договора, у должника возникает экономическая выгода в денежной форме, выразившаяся в освобождении его от обязанности возвратить кредитору указанную сумму долга и, как следствие, в сбережении этой денежной суммы должником в своем распоряжении, из чего следует, что в целях налогообложения данная денежная сумма является его доходом;

- в статье 217 кодекса содержится перечень доходов, освобожденных от налога, он носит исчерпывающий характер, и прощение долга банком под него не подпадает.

| Видео (кликните для воспроизведения). |

Данная позиция изложена в письме Минфина РФ от 11.04.2012 № 03-04-06/3-106.

Она подкрепляется также разъяснениями высших судов:

- прощение долга является дарением только в том случае, если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара (Информационное письмо Президиума ВАС РФ от 21.12.2005 № 104);

- списание долга может свидетельствовать о получении гражданином дохода лишь в том случае, если обязательство по его погашению у физлица действительно имелось (абз. 7 п. 8 Обзора практики, утв. Президиумом ВС РФ 21.10.2015).

Гражданин пытался доказать, что прощение 74 тыс. рублей не являлось дарением, поскольку не было безвозмездным: банк пошел на это в обмен на встречное обязательство заключить новый кредитный договор.

Однако суды не приняли данный аргумент и отдали предпочтение сведениям банка, согласно которым проценты именно за пользование кредитом должником банку не уплачены, а списаны по обоюдному соглашению сторон как прощение долга. При этом новый кредит получен гражданином на более выгодных только для него условиях и поэтому не связан с получением банком имущественной выгоды по какому-либо обязательству.

Документ включен в СПС «КонсультантПлюс»

Вышеизложенное не распространяется на отдельные категории должников по ипотечным кредитам, которым долг реструктурирован в соответствии с правительственными программами помощи заемщиков.

Например, к таким категориям относятся граждане, которые одновременно имеют:

а) несовершеннолетних детей;

б) доход на каждого члена семьи не выше 2-кратного прожиточного минимума;

в) площадь однокомнатной квартиры до 45 кв. м или двукомнатной до 65 кв. метров

Об этом сказано в п. 65 ст. 217 НК РФ и Постановлении Правительства РФ от 20.04.2015 № 373.

По договору кредита (ст. 819 Гражданского кодекса РФ) кредитор (банк или иная организация, имеющая право на выдачу кредитов) обязан передать в собственность заемщика деньги, который должен возвратить полученный кредит в определенное кредитным договором время и уплатить проценты за пользованием кредитом.

Иногда на практике возникает вопрос: поскольку кредитные деньги передаются в собственность должника, то считается ли это его доходом и должен ли гражданин, получивший кредит в банке платить с него НДФЛ и отчитываться как за дополнительный доход.

Не будем долго мучить вас теоретизированием насчет природы налога на доходы физических лиц, а просто приведем выдержку из Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса РФ, (Утвержден Президиумом Верховного Суда РФ

21 октября 2015 года) в пункте 1 которого четко разъяснено, что: «Полученные гражданином в долг денежные средства не признаются его облагаемым налогом доходом, поскольку не образуют экономической выгоды».

Думаем, что дополнительного комментария здесь не нужно

Однако проблемы могут возникнуть с другой стороны у тех должников, которые не возвращают полученные банковские кредиты и которым банк в конце концов списал все долги. Вот в этом случае, у заемщика возникает доход, с которого должен быть уплачен НДФЛ в размере 13% от прощенных ему банком сумм. Причем налог нужно будет заплатить не только с суммы основного кредита, но и с процентов и со штрафов за невозврат кредита, если таковые были начислены банком до прощения кредита. Конечно, отдавать свое в налоги не всем приятно, но согласитесь, уплатить 13% с невозвращенных, скажем, 1000 рублей все таки приятнее нежели оплачивать эти сто тысяч полностью.

Но тут возникает еще один интересный момент. Кто в этом случае должен уплатить налог. Сам «прощенный» должник или же банк. Если следовать буквальному прочтению п. 2 ст. 226 Налогового кодекса, то банк является налоговым агентом, поскольку именно в результате отношений с ним у должника – физического лица возник доход в виде прощенных ему сумм кредита. Следовательно и уплачивать НДФЛ с прощенного кредита вроде бы должен банк. Но не спешите радоваться, поскольку банк как налоговый агент должен удержать НДФЛ только с тех сумм, которые имеются у налогоплательщика на счете, а их на счете просрочившего кредит должника естественно нет. Поэтому банк в соответствии с п. 5 ст. 226 НК РФ должен сообщить в налоговую по месту жительства должника об образовавшемся у заемщика доходе и невозможности удержать налог. Ну а сам налог должен все таки уплатить заемщик «невозвращенец».

Еще один щекотливый момент. Должник естественно может и не знать, что банк простил ему долг пока налоговая не сообщит ему об этом радостном событии. Некоторые ушлые налоговики при этом пытаются наложить штраф на граждан, обосновывая это тем, что долг был им прощен, а они не заявили об этом в своей налоговой декларации и не уплатил налога. И действительно, в силу подпункта 5 пункта 1 ст. 223 Налогового кодекса РФ датой получения налогоплательщиков дохода в этом случае будет являться дата списания в установленном порядке безнадежного долга с баланса организации.

Но однако в вышеуказанном Обзоре практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса РФ говорится, что отражение банком в своей бухгалтерской отчетности сведений о списании задолженности является односторонним действием банка — кредитора, совершение которого не зависит от воли налогоплательщика.

Поэтому сама налоговая, при желании еще и оштрафовать гражданина за несвоевременную уплату НДФЛ с кредита, который списан банком, должна доказать что должник своевременно узнал о списании с него задолженности. В противном случае в действиях налогоплательщика отсутствует вина (умысел или неосторожность), что в силу ст. 109 Налогового кодекса исключает возможность привлечения такого налогоплательщика к ответственности.

Ситуация: банк списал долг по кредиту, налоговая требует НДФЛ

Лет пять назад вы взяли кредит, а отдать его полностью не смогли. Банк попробовал взыскать ваш долг, вас порядком помучили коллекторы, но в итоге отстали. Вы уже и думать забыли об этом долге, но вот в один прекрасный день вас уведомляют о том, что ваш долг был списан, и с его суммы надо платить государству налог. Скажем сразу: это не развод, а суровые реалии. Почему налоговая требует НДФЛ с суммы списанного долга по кредиту, можно ли не платить этот налог, как узнать, списан ли ваш долг — сайт «Вести права» отвечает на вопросы своих читателей.

Это что-то новенькое: теперь у нас в России и с долгов налоги считают?

На самом деле не новенькое. Такая возможность существовала в законодательстве и раньше, просто было не совсем понятно, когда именно должник обязан платить налог со своего списанного долга. С 1 января 2016 года вступили в силу изменения в Налоговый кодекс касательно порядка начисления такого налога (статья 223 НК РФ). Теперь налог начисляется за тот год, в котором долг был списан с баланса организации-кредитора. Никакой новый налог в связи с этим не вводился, просто была усовершенствована процедура налогообложения списанных безнадежных долгов. Применяется новый порядок к уплате налогов за 2016 год, то есть к списанным в 2016 году долгам.

Какой долг могут признать безнадежным и списать?

Чаще всего безнадежными признают долги как минимум 3-летней давности. Именно столько составляет срок исковой давности для обращения в суд с иском о взыскании долга. По окончании этого периода банк, конечно, тоже может подать иск в суд, но скорее всего не будет этого делать. Если банк подаст иск в суд после 3 лет, его должник может заявить о пропуске срока исковой давности, и это станет самостоятельным основанием для отказа банку в иске. Учтите, что банк не обязательно будет списывать ваш долг сразу же по окончании 3 лет, а может сделать это и гораздо позже.

2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Статья 266 Налогового кодекса РФ

| Видео (кликните для воспроизведения). |

Сообщают ли банки о списании кредитного долга в налоговую?

Да, у всех банков (а также прочих организаций, списавших безнадежные долги физлиц, включая операторов сотовой связи) есть обязанность по передаче данных в налоговую инспекцию. По окончании налогового периода (календарного года) в срок до 1 марта следующего года организация, списавшая долг, сообщает в налоговую о невозможности удержать налог со своих безнадежных должников.

К сведению:

Информация о налогах на долги на сайте Ростелекома, Билайна.

Почему я должен платить налог, если банк списал мой долг?

Дело в том, что по российскому законодательству в налоговую базу для расчета налога на доходы физических лиц (НДФЛ) включается не только ваша зарплата, но и «имущественная выгода». В данном случае ваша выгода очевидна: вам не придется возвращать банку свой долг по кредиту. Можно сказать, вы экономите энную сумму за счет того, что не будете отдавать ее банку.

С какого списанного долга надо платить налог?

С любого, перечень открытый и не ограничивается лишь кредитными долгами. Долги по неиспользуемым сим-картам (отданным приятелю или оформленным для бывших девушек), долги за коммунальные услуги, капремонт, электроэнергию, домашний интернет и телевидение, долги по микрозаймам, проданные коллекторам долги — во всех этих случаях при списании безнадежного долга ваш кредитор (банк, МФО, коллекторское агентство, управляющая компания и т.п.) обязан «слить» данные о вас в налоговую.

Как узнать, списали ли мой долг по кредиту, и надо ли мне платить налог?

- Через личный кабинет налогоплательщика. Получить пароль к нему можно в любой налоговой инспекции по паспорту. По окончании года по мере сдачи годовой отчетности компаниями в личном кабинете будут появляться справки 2-НДФЛ со всех ваших мест работы и из других организаций, которые выплачивали вам доход. Кроме того, в личном кабинете можно будет найти и налоговое уведомление на уплату НДФЛ со списанного долга. Все уже привыкли к тому, что налоговая ежегодно рассылает уведомление на уплату имущественных налогов. Теперь в этом уведомлении будет отдельный раздел для налога на списанные долги.

- Из «письма счастья» от вашего кредитора. По закону вас должны уведомить о списании безнадежного долга. Поэтому старайтесь всегда и везде указывать свой актуальный почтовый адрес и сообщать вовремя о его изменении. Также не нужно игнорировать почтовые извещения о заказных письмах на ваше имя и получать их в течение месяца с даты поступления в почтовое отделение. К сведению: судебные повестки хранятся на почте всего 7 дней.

- Спросить в банке (УК, МФО, у сотового оператора). По вашему запросу кредитор наверняка не откажется выдать вам копию уведомления. Возможно, для этого потребуется написать специальное заявление и подождать несколько дней.

А сколько составляет налог на списанный долг?

13% от суммы списанного безнадежного долга. Если вы были должны банку (по его мнению) астрономическую сумму, скажем, в 300 тысяч рублей, вам придется заплатить налог 39 тысяч рублей.

Нехило! А может, есть какая-то лазейка, как не платить этот налог?

Да, есть несколько вариантов, как можно легально избежать уплаты налога на списанный долг.

В конце 2017 года в статью 217 НК РФ добавили пункт 72. По нему от НДФЛ освобождаются доходы, полученные с 1 января 2015 по 1 декабря 2017 года, по которым налоговый агент не удержал налог и представил сведения о невозможности удержания НДФЛ. В пункте есть ряд исключений: доходы, на которые не распространяется такая возможность освобождения от налога, в том числе дивиденды, вознаграждение за трудовые обязанности, работы или услуги, материальная выгода, доходы в натуральной форме, выигрыши и призы.

Доходы от списания безнадежного долга с баланса организации в исключения не попадают, поэтому по ним можно получить освобождение от НДФЛ. По этому поводу существует даже разъяснения Минфина — письмо от 13.06.2018 №03-04-05/40466. Из письма следует, что можно претендовать на освобождение от налога по признанным безнадежными и списанным кредитным долгам при соблюдении следующих условий:

- Доход получен в период с 01.01.2015 по 01.12.2017.

- НДФЛ налоговым агентом (банком) удержан не был.

- Налоговый агент представил в налоговую справки о невозможности удержать налог.

Если ваш списанный долг попадает под эти условия, но в налоговое уведомление все равно включена сумма НДФЛ по этому долгу, обращайтесь в налоговую инспекцию и просите исключить данные об этом НДФЛ из уведомления.

Вы можете уменьшить сумму налога за счет всевозможных налоговых вычетов. Например, на покупку жилья, учебу, лечение и т.д. Учтите, что все основания для получения вычета надо подтверждать документально. Если у вас с такими документами все в порядке, вы можете как минимум снизить сумму причитающегося налога, а иногда и вообще законно избежать его уплаты.

В письме Департамента налоговой и таможенной политики Минфина России от 17 июля 2017 г. N 03-04-06/45347 говорится о том, что иногда прощение долга может быть расценено как дарение. К таким случаям применяется п.28 ст.217 НК РФ об освобождении от налогообложения стоимости подарков от организаций или ИП, не превышающих 4000 рублей за налоговый период (год).

Что мне делать, если мой долг по кредиту списали?

- Определитесь, надо ли вам сдавать декларацию по форме 3-НДФЛ за предыдущий год — в срок до 30 апреля следующего года. За 2016 год декларацию по НДФЛ с учетом выходных надо было подавать до 2 мая 2017 г. Учтите, что вообще подавать декларацию по списанным долгам не обязательно, если у вас в прошлом году не было других доходов, с которых не был уплачен налог. Подавать декларацию нужно, если вы хотите уменьшить сумму налога за счет вычетов, и если хотите задекларировать другие свои доходы (например, от продажи машины или дачи). Также нужно подавать декларацию за 2016 год тем, чьи долги были списаны до 1 января 2016 года.

Как сдать декларацию 3-НДФЛ?

Проще всего — через личный кабинет налогоплательщика. Заполните декларацию прямо на сайте налоговой, выпустите электронную подпись (это делается прямо дома без дополнительного визита в налоговую) подпишите ею свою декларацию и отправьте в налоговую. Другие способы сдачи декларации можно посмотреть на сайте налоговой.

- Заплатите НДФЛ за предыдущий год. За 2016 год налог нужно платить по налоговому уведомлению до 1 декабря 2017 года. Если ваши долги списывали до 1 января 2016 года, заплатить с них налог надо до 15 июля 2017 года.

Поздравляем, теперь вы являетесь должником государства. Хоть ваш долг и уменьшился в несколько раз, он все равно повлечет за собой проблемы с судом, арестом счетов и судебными приставами. Кроме того, налоговая сможет начислить вам пени на просроченный долг — по 1/300 ключевой ставки ЦБ за каждый день просрочки. За несвоевременную подачу налоговой декларации (если вы обязаны были ее подать) вас могут оштрафовать минимум на 1000 рублей, максимум — на 5% от суммы налога, который вы должны были заплатить по этой неподанной декларации (статья 119 НК РФ).

Банк сообщил в налоговую неправильную сумму моего долга. Можно ли уменьшить налог?

Вам нужно обратиться в налоговую инспекцию с заявлением. Опишите подробно ситуацию, приложите подтверждающие документы, попросите проверить правильность исчисления налога и выставления справки 2-НДФЛ вашим банком. Если вы уже заплатили налог, и налоговая признает ваши доводы обоснованными, вы сможете претендовать на возврат налога. Об этом говорится в письме Минфина РФ от 15 февраля 2017 г. №03-04-05/8578.

Надо ли возвращать списанный долг, есть ли положительная практика по освобождению от налога на долги — читайте также в заметке нашего Кота-юриста: Требуют налог на списанный долг по кредиту

Здравствуйте!

В Вашей ситуации,я считаю,нужно все же сдать декларацию и заплатить.Дело в том,что споры вокруг данного вопроса идут давно,много несогласных, – а результат один: платить.Минфин считает,что если банк простил Вам задолженность Вы имеете все же экономическую выгоду в денежной форме,которая проявляется в следующем: не надо возвращать банку основной долг и проценты по нему,а значит можете распорядиться этими деньгами по своему усмотрению.

Абсолютно понятна Ваша позиция,но ,как говорится,что написано пером. Вы добровольно соглашались на условия кредита,значит соглашались со всем процентами,были готовы на тот момент их платить – то есть приняли на себя обязательство.

Вот последние разъяснения,после кот. ведомство по этому поводу больше не высказывалось.

Вопрос: Банк принимает решение о прощении долга клиентов банка – физических лиц по заключенным кредитным договорам в случае возникновения у них временной или полной неплатежеспособности.

При налогообложении НДФЛ прощенной банком суммы задолженности по основному долгу (кредиту) применяется ставка в соответствии с п. 1 ст. 224 НК РФ в размере 13%.

При налогообложении НДФЛ прощенной банком задолженности по начисленным в соответствии с условиями договора и просроченным процентам за пользование кредитными средствами также применяется ставка в соответствии с п. 1 ст. 224 НК РФ в размере 13%.

При прощении банком задолженности по кредиту у клиента не возникает дохода в виде материальной выгоды, полученной от экономии на процентах за пользование кредитными средствами, установленной пп. 1 п. 1 ст. 212 НК РФ, ввиду того что погашение займа и уплата процентов по полученным кредитным средствам клиентом не производятся.

Правомерна ли изложенная позиция банка?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 1 декабря 2010 г. N 03-04-06/6-279

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

01.12.2010

На каком основании налоговая требует оплатить налог на кредит?

Брал кредит. В связи с потерей работы не смог платить. Банк подал в суд. Суд вынес решение о взыскании с меня всей суммы. Банк передал исполнительный лист в ФССП. Налоговая требует оплатить налог с этой суммы в связи с экономической выгодой. Мне не понятно какая у меня экономическая выгода, если мне выставили счет приставы? Долг не аннулирован. Укажите мне статью в Налоговом кодексе где сказано о том что налоговики имеют право требовать налог с кредита.

Александр, здравствуйте.

В Налоговом Кодексе нет статьи доходов в виде полученных кредитов на возвратной основе. Здесь возможно банк сообщил в налоговый орган о безнадежной дебиторской задолженности, по которой срок исковой давности истек. Уточнить нужно в банке, какую информацию они направили в налоговую инспекцию.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 21 августа 2014 г. N 03-04-07/41923

Статья 415 ГК РФ Прощение долга

1. Обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора.

2. Обязательство считается прекращенным с момента получения должником уведомления кредитора о прощении долга, если должник в разумный срок не направит кредитору возражений против прощения долга.

Прощение долга на сумму до 4000 рублей Минфин разрешил не облагать НДФЛ: условия

Банк пошёл навстречу и простил часть кредитного долга. Но нужно ли заёмщику платить подоходный налог с соответствующей суммы прощения? На практике ситуация с обложением НДФЛ при прощении долга вызывает много споров. На этот раз Министерство финансов решило высказаться в пользу граждан и тем самым урегулировало одно из существенных противоречий в налоговом законодательстве.

Огромное количество людей сегодня имеет взятые в банковских учреждениях кредиты на различные нужды – от обычного потребительского до ипотечного. Между тем далеко не все успевают с ними вовремя расплатиться. А кто-то пребывает совсем в патовой ситуации, когда невозможно предсказать, получится ли вообще расплатиться с банком или иным своим кредитором.

С учётом этой набирающей обороты тенденции кредитные организации начали постепенно прощать заёмщикам небольшие суммы кредитов. То есть полностью освобождая их от дальнейших платёжных обязательств. Почему у банков и иных крупных кредиторов есть такая возможность?

Во-первых, с июля 2016 года действует Закон от № 230-ФЗ, который защищает права и законные интересы заемщиков при возврате просроченных долгов. Он ввёл жёсткие рамки и ограничения для деятельности коллекторских агентств и микрофинансовых структур.

Во-вторых, банку иногда экономически выгоднее простить долг и отпустить заёмщика от своих пут, чем продолжать выбивать оставшуюся сумму – бесконечными звонками, почтовой рассылкой предупреждений и т. п.

По этим причинам Минфин в письме от 17 июля 2017 года № 03-04-06/45347 рассмотрел в пользу плательщиков вопрос об НДФЛ по кредитному договору при прощении долга по нему.

Сразу скажем: хотя в упомянутом письме Министерства финансов вопрос стоял об НДФЛ и прощении долга банком по кредитному договору, выводы чиновников, на наш взгляд, можно рассматривать шире. Проще говоря, к общей ситуации «кредитор-заёмщик».

Итак, основной вывод Минфина таков: прощение долга – то есть отношения кредитора и должника по этому поводу – должны быть квалифицированы как дарение. Только в этом случае в отношении суммы прощенного действует норма пункта 28 статьи 217 Налогового кодекса РФ. Напомним её содержание.

Таким образом, прощение кредитором долга на сумму до 4000 рублей включительно за год заёмщик может рассматривать как своего рода подарок от организации. Платить с этой суммы и меньше её подоходный налог не нужно. Конечно, при условии, что это первое прощение долга и/или первый такой «подарок» за налоговый период.

Общая логика такова:

- при определении налоговой базы учитывают все денежные и натуральные доходы физлица или право распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ);

- доход – это экономическая выгода в денежной или натуральной форме, насколько её можно оценить (ст. 41 НК РФ);

- при прощении банком долга у заемщика нет обязанности возвращать его сумму и появляется возможность распоряжаться ею по своему желанию. То есть – возникает экономическая выгода.

Соответственно, и доход в размере прощеной банком задолженности по кредитному договору.

В остальных случаях сумма прощенного банком долга по кредитному договору НДФЛ облагается в общем порядке по ставке 13 процентов.

В данном контексте важно понимать, что действующее законодательство понимает под дарением. Этот вопрос регулирует статья 572 Гражданского кодекса РФ.

Согласно ей, при дарении одна сторона (даритель – банк/кредитор) безвозмездно передает или обязуется передать другой стороне (одаряемому – заёмщику):

- вещь в собственность;

- имущественное право (требование) к себе или к третьему лицу;

- освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Бывают случаи, когда заемщикам кредитов приходят уведомления из налоговой с требованием оплатить налог на доход 13% (НДФЛ) с суммы материальной выгоды, возникающей при не возврате кредита. Налоговый орган рассуждает так: заемщик нарушает срок возврата кредита в банк, следовательно незаконно пользуется деньгами, возникает выгода и доход. О сумме задолженности по кредиту в ФНС сообщают некоторые банки (но не все).

Доход в виде материальной выгоды от экономии на процентах предусмотрен в ст. 212 НК РФ. Но данная статья не предусматривает такого вида дохода от экономии, как экономия на процентах в связи с не возвратом кредита. Вернее так — если банк перестал начислять проценты, а начисляет неустойку — то НДФЛ, разумеется, нужно будет оплачивать. Если была реструктуризация по кредиту, изменилась кредитная ставка или ставка ниже ставки, установленной ЦБ РФ — налог придется платить. По этому вопросу уже было несколько писем Минфина — руководящий орган однозначно дает ответ, что НДФЛ заемщик платить не обязан.

По какой причине требования об уплате НДФЛ до сих приходят просрочившим заемщикам — не понятно, но на такие уведомления можно либо не обращать внимания и потом обжаловать решение ФНС о взыскании налога (если оно все таки будет), либо направить в районную налоговую письмо, в котором указать, что обязанности по уплате налога нет, так как и самого дохода нет (можно приложить письма Минфина, прикрепленные ниже).

Но! Следует понимать, что в случае списанияпрощения долга банком — НДФЛ вы будете обязаны заплатить (про это я написала здесь). Поэтому при получении уведомления из банка, в первую очередь, необходимо понять — списан ваш долг или нет.

если вы не довольны работой своего адвоката вы можете подать жалобу в АП региона. Остальное прокомментировать не могу, не видя материалов дела

В рубрике-статье «Просроченный кредит и НДФЛ — платить или не платить?» Вы писали: » ………либо направить в районную налоговую письмо, в котором указать, что обязанности по уплате налога нет, так как и самого дохода нет (можно приложить письма Минфина, прикрепленные ниже) — Опубликовано 12.09.2015 от Наталья Демина . — Извините но я не нашел этих писем

С прощенных банком долгов по кредитам надо заплатить НДФЛ

Кредиторская задолженность, списанная банком, облагается НДФЛ по ставке 13%. Письмо ФНС с таким разъяснением направлено для применения во все региональные инспекции.

Ссылаясь на мнение Минфина (письмо от 21.08.14 № 03-04-07/41923), ФНС указала, что при списании кредиторской задолженности возникает экономическая выгода в виде экономии на расходах по возврату долга и процентов по нему. Соответственно, полученный физлицом доход облагается НДФЛ по ставке 13%. При этом датой получения дохода является дата списания долга.

Поскольку физлицо не получает никаких выплат от банка, ему нужно самостоятельно заплатить НДФЛ с прощенной суммы долга по кредиту. Налоговикам о сумме долга сообщит банк.

Что делать, если из банка пришла справка 2-НДФЛ: три ситуации

В справках о доходах по форме 2-НДФЛ указываются суммы доходов, подлежащие обложению налогом на доходы физических лиц. В облагаемые налогом доходы по коду 4800 банки включают несколько видов доходов. Разберем их.

Если вы обращались в суд о взыскании с банка сумм комиссий, взимание которых признано не законным, и выиграли дело, банк получает решение суда и исполнительный лист с указанием сумм выплат (возмещение ущерба, возмещение морального вреда, неустойка, проценты за пользование чужими денежными средствами и т.п.). Банк обязан выплатить клиенту указанные суммы в строгом соответствии с решением суда, поэтому не имеет возможности удержать налог при выплате облагаемых НДФЛ доходов. Обратите внимание, что возмещение ущерба, судебных расходов, морального вреда не облагается НДФЛ и в справке по форме 2-НДФЛ не должны отражаться. Обязательно проверьте правильность суммы облагаемого дохода, указанного в справке, сверив ее с суммами, указанными в решение суда.

Пример

Клиенту требуется кредит в размере 50 000 руб. За выдачу кредита банк взимает комиссию 5 000 руб., но не требует ее уплаты с клиента в момент оформления кредита, а включает в сумму кредита. В результате кредит оформляется на сумму 55 000 руб., и проценты по кредиту начисляются на сумму 55 000 руб.

Если суд признает в данной ситуации взимание комиссии за выдачу кредита не законной и предпишет банку выплатить сумму комиссии и процентов, начисленных на сумму комиссии, а также проценты за пользование чужими денежными средствами, то:

- возмещение уплаченных ранее клиентом комиссии и процентов, начисленных на сумму комиссии, не будет подлежать обложению НДФЛ;

- с процентов за пользование чужими денежными средствами придется заплатить НДФЛ.

Минфин признает такие суммы экономической выгодой физического лица. Прощение оформляется путем подписания двустороннего соглашения между банком и клиентом. Банку клиент больше ничего не должен, но обязан заплатить налог в бюджет с тех сумм, которые были прощены банком.

Важно

При подписании соглашения о прощении задолженности необходимо обратить внимание на пункт, в котором говорится об исполнении банком функций налогового агента. Это значит, что банк направит в налоговую инспекцию сведения о доходах.

Начиная с 2016 года, ст. 223 НК РФ предусматривает, что датой возникновения дохода, в частности, является дата списания организацией задолженности с баланса. Банки при списании задолженности руководствуются положением Банка России № 254-П. Оно позволяет банкам списывать с баланса задолженность, по которой есть просрочка, без обращения в суд, если судебные издержки будут нецелесообразны. При списании задолженности на внебалансовые счета задолженность не прекращается. Банк продолжит ожидать погашение долга, проводить работы по взысканию, имеет право уступить права требования по кредиту другому банку или коллекторам. Вместе с тем, Налоговый кодекс обязывает банки исчислить НДФЛ в момент списания задолженности.

Если после сдачи сведений в налоговый орган сумма долга перед банком уменьшится, банк предоставит в налоговый орган уточненные сведения.

Пример

По итогам 2016 год задолженность клиента составляла 123 456 руб. Банком направлены сведения в налоговый орган и клиенту о доходе в сумме 123 456 руб. и налоге (13%) – 16 049 руб.

В марте заемщик внес в кассу банка 400 руб. Банк направит в налоговый орган уточняющие сведения. Сумма дохода составит 123 056 руб., налога (13%) – 15 997 руб.

Следует обратить внимание на то, что если в отношении физлица по итогам процесса банкротства судом вынесено решение (определение) об освобождения его от исполнения требований по кредитным договорам, то суммы, от уплаты которых освобождается банкрот, не облагаются НДФЛ (п.62 ст.217 НК РФ). Если же все-таки банк прислал банкроту справку о доходах в сумме списанной задолженности по кредиту, от обязанности возвращать который суд освободил банкрота, то банкроту следует обратиться в банк с просьбой обнулить налог и направить в налоговый орган уточненные сведения.

Может возникнуть такая ситуация, что справку о доходах заемщика получают родственники умершего заемщика. В этом случае родственникам нужно обратиться в банк со свидетельством о смерти. Банк аннулирует сведения о доходах умершего заемщика, ведь со смертью прекращаются налоговые обязательства физического лица.

Налоговый орган по месту учета банка передаст сведения о доходах физического лица в налоговый орган по месту регистрации налогоплательщика (физического лица). На основании сведений, предоставленных банком, налоговые органы сформируют налоговые уведомления.

Уведомления направляются электронно в личный кабинет налогоплательщика или на бумаге письмом (с уведомлением о вручении), если личный кабинет не активирован или налогоплательщик выразил желание получать уведомления на бумаге.

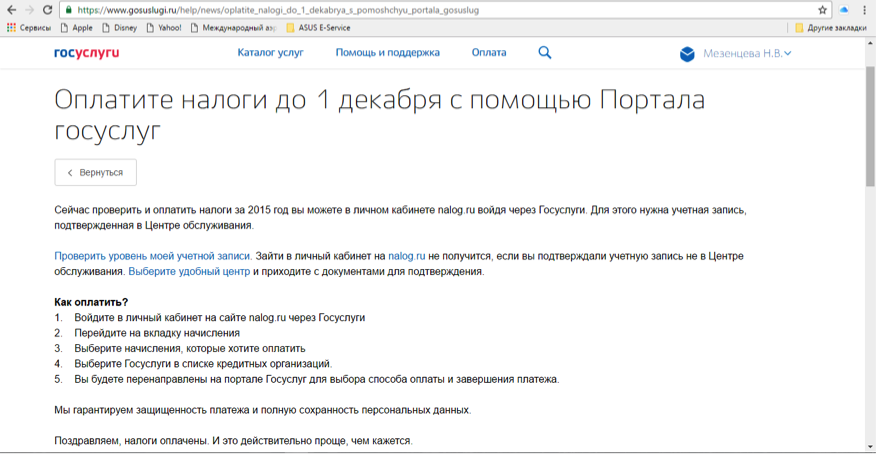

Налогоплательщик обязан уплатить сумму налога, указанного в уведомлении, в срок до 1 декабря (т.е. по доходам за 2016 год – до 1 декабря 2017 года). Уплатить налог можно с помощью сайта «госуслуги».

Если же случится такое чудо, что должник сможет погасить кредит после исполнения налоговых обязательств (уплаты налога), то уплаченный налог будет считаться излишне уплаченным. Излишне уплаченный налог можно вернуть из бюджета, обратившись в налоговую инспекцию.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.