Описание страницы: расчет авансовых платежей по налогу на имущество организации от профессионалов для людей.

Содержание

Расчет суммы авансовых платежей по налогу на имущество

Что определяет необходимость сдачи расчета авансов по имуществу

Правила начисления и уплаты налога на имущество юрлиц, описываемого в гл. 30 НК РФ, во многом зависят от положений законодательства того субъекта РФ, в котором находятся подлежащие обложению этим налогом объекты. Субъект вправе самостоятельно установить (п. 2 ст. 372 НК РФ):

- дополнительные (в сравнении со ст. 381 НК РФ) льготы и правила их применения;

- порядок вычисления базы по налогу для отдельных объектов недвижимого имущества;

- величину ставки (не выходя при этом за ее верхние пределы, обозначенные в ст.380 НК РФ);

- порядок осуществления платежей по налогу (в т. ч. наличие авансов по нему);

- сроки для уплаты как налога, так и авансов (если они введены в регионе).

Таким образом, правила для начисления и уплаты налога по регионам могут существенно различаться. Поэтому прежде чем приступать к расчету авансовых платежей по налогу на имущество, следует выяснить, введены ли они в регионе. Такое решение в законодательном документе субъекта РФ будет равнозначно указанию о том, что отчетные периоды в отношении налога не установлены. Это позволяет использовать п. 3 ст. 379 НК РФ. Отсутствие отчетного периода влечет за собой право налогоплательщика:

- не уплачивать авансы в течение года;

- не сдавать расчеты по ним.

Причем подобное решение регион вправе принять в отношении не всех налогоплательщиков, а только для определенных их категорий (п. 6 ст. 382 НК РФ).

Если же решение о неустановлении отчетных периодов в регионе отсутствует, то обязанность сдачи расчетов по авансам и их уплаты с налогоплательщика не снимается.

Сроки, установленные в отношении авансов по имуществу

Срок уплаты авансов по субъектам РФ тоже будет различаться (п. 1 ст. 383 НК РФ). Между тем срок для подачи расчета по ним установлен единый — не позже 30 календарных дней с даты завершения периода, соответствующего отчетному (п. 2 ст. 386 НК РФ).

Отчетными следует считать определяемые поквартально отрезки года, равные в привязке к виду налоговой базы (п. 2 ст. 379 НК РФ):

- кварталу, полугодию, 9 месяцам, если базу определяют по средней (среднегодовой) стоимости;

- кварталу, если база зависит от кадастровой оценки.

| Видео (кликните для воспроизведения). |

Учитывая совпадение моментов завершения отчетных периодов по обеим базам, отчетность по авансам в части имущества юрлиц придется сдавать не позже 30-го числа таких месяцев, как апрель, июль, октябрь. При совпадении этой даты с общевыходным днем срок перенесется на идущий за этим выходным будний день (п. 7 ст. 6.1 НК РФ).

Расчеты по авансам сдают в налоговый орган, соответствующий месту расположения облагаемого налогом объекта (п. 1 ст. 386 НК РФ). Из этого правила есть только два исключения:

- крупнейшим налогоплательщикам достаточно подать отчет по месту своей регистрации в качестве крупнейших;

- по имуществу, находящемуся в морях или на шельфе в пределах РФ, в экономической зоне РФ исключительного значения или за пределами РФ (для российских юрлиц), расчет подается по месту регистрации юрлица или представительства иностранной компании, имеющей подлежащие обложению объекты в РФ.

Причем во втором случае, если имущество используется для изучения, разведки, подготовки к разработке или разработки морских месторождений углеводородов, расчет авансов по нему не делается.

О том, в какую ИФНС сдать отчетность, если у налогоплательщика сменился адрес, читайте в публикации «Расчет авансовых платежей по налогу на имущество — куда сдавать при смене адреса?».

Дифференцирование имущества для целей начисления налога по нему

Приступая к вычислению суммы авансового платежа по налогу на имущество, нужно иметь в виду, что результат этого процесса придется делить в зависимости от (пп. 1, 2 ст. 376, п. 3 ст. 382 НК РФ):

- мест, где находится имущество;

- видов облагаемых налогом объектов;

- установленных для этих видов ставок налога;

- вариантов применяемых льгот.

Эти обстоятельства определят необходимость:

- создания отчетов, предназначенных для разных ИФНС;

- разнесения имущества по разным разделам отчета;

- создания нескольких листов одного и того же раздела, в т. ч. это может потребоваться в отношении одного и того же объекта;

- суммирования результатов расчета, относящихся к одной и той же местности, для отражения итоговых сумм начислений.

Разнесение по разным разделам предопределено, в первую очередь, базой, от которой рассчитывается налог. Такой базой может оказаться либо средняя (среднегодовая) стоимость (в общем случае), либо кадастровая (для недвижимости определенных видов или определенной принадлежности).

Как рассчитать налоговую базу по средней (среднегодовой) стоимости

Понятие средней стоимости применимо только в отношении имущества, имеющегося в отчетном периоде (п. 4 ст. 376 НК РФ). Для расчета за год она называется среднегодовой (средней за год). Но принципы определения средней и средней за год стоимости одинаковы. Делается такой расчет по всем налогооблагаемым объектам в целом без выделения из их перечня конкретных единиц. До его выполнения из общего списка имущества исключают то, которое:

- не считается объектом для обложения налогом (п. 4 ст. 374 НК РФ);

- освобождено от налога (ст. 381 НК РФ);

- облагается от иной базы (ст. 378.2 НК РФ);

- относится к капвложениям в некоторые объекты, сделанным в период с 01.01.2010 по 31.12.2024 (п. 6 ст. 376 НК РФ).

Внимание! С 01.01.2019 года движимое имущество больше не будет облагаться налогом. Подробности см. здесь. О том, как правильно отразить движимость в расчете в 2018 году, узнайте здесь.

Вычисляют среднюю (среднюю за год) стоимость облагаемого налогом имущества с использованием сведений о его остаточной стоимости, определяемой на первые числа каждого из месяцев расчетного периода и на первое число месяца, наступающего вслед за этим периодом. То есть в расчете будет задействовано то количество показателей этой стоимости, которое на 1 превышает число месяцев расчетного периода. И на это количество показателей нужно будет поделить сумму всех значений остаточной стоимости, участвующих в вычислении, чтобы получить величину средней (средней за год) стоимости за расчетный период.

Например, для расчета за 1-й квартал потребуется 4 значения остаточной стоимости (обозначим их буквами):

- на 01 января — a;

- на 01 февраля — b;

- на 01 марта — c;

- на 01 апреля — d.

Тогда средняя стоимость за 1-й квартал определится по формуле:

Сср = (a + b + c + d) / 4.

Причем даже в том случае, если имущество на какую-то (какие-то) из дат отсутствует или его остаточная стоимость имеет нулевое значение, этот показатель все равно участвует в расчете. То есть в сумму стоимости входит и нулевая ее величина, а в числе, соответствующем количеству показателей за период, учитывается и эта единица с нулевым значением стоимости.

Как определить остаточную стоимость основных средств, см. здесь.

Налоговая база, зависящая от кадастровой оценки, возникает применительно к недвижимым объектам, имеющим вполне конкретное назначение (п. 1 ст. 378.2 НК РФ), после того как в субъекте РФ:

- утверждены итоги по оценке такой стоимости;

- принят закон о порядке формирования базы для расчета налога по этим объектам;

- обнародован не позднее начала очередного года список объектов, попадающих под обложение от такой базы.

В случае соблюдения всех этих условий соответствующий объект в наступившем году имеет базой для обложения налогом кадастровую оценку, утвержденную для него на начало этого года. В течение всего года величина этой базы не меняется (п. 15 ст. 378.2 НК РФ), но может уменьшаться за счет льгот, введенных региональным законом.

Как платить налог на имущество при пересмотре кадастровой стоимости из-за ее недостоверности, узнайте здесь.

Налог от кадастровой оценки придется считать отдельно в отношении каждого из таких объектов, применяя соответствующие коэффициенты, учитывающие:

- долю владения — когда налогоплательщик является владельцем только части объекта, имеющего базой кадастровую оценку (п. 6 ст. 378.2 НК РФ);

- долю местонахождения — когда объект располагается одновременно в двух (или нескольких) субъектах РФ (п. 2 ст. 378.2 НК РФ).

Объект, вошедший в список подлежащих обложению налогом от кадастровой оценки (при условии, что он не относится к имуществу иностранной организации), уже никогда не попадет в базу, зависящую от средней (средней за год) стоимости (п. 2 ст. 378.2 НК РФ).

О том, к каким недвижимым объектам имеет отношение вопрос обложения налогом в зависимости от кадастровой оценки, читайте в публикации «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?».

Алгоритм расчета авансовых платежей по налогу на имущество

Несмотря на разницу в базах налогообложения, сумму аванса, причитающуюся к уплате за очередной отчетный период, рассчитывают по единой формуле: как ¼ произведения базы налогообложения на ставку налога (подп. 1 п. 12 ст. 378.2, п. 4 ст. 382 НК РФ).

То есть для средней стоимости расчет аванса окажется таким:

Аср = Сср × СНср / 4,

Аср — величина авансового платежа, рассчитанная для средней стоимости;

Сср — средняя стоимость имущества за отчетный период;

СНср — ставка налога, действующая для базы, рассчитанной от средней стоимости.

А аванс от кадастровой оценки рассчитается так:

Акад = Скад × СНкад / 4;

Акад — величина авансового платежа, рассчитанная от кадастровой стоимости;

Скад — кадастровая стоимость имущества, установленная на начало расчетного года;

СНкад — ставка налога, действующая для базы, представляющей собой кадастровую оценку.

Ключевые положения приведенного алгоритма закреплены в ст. 382 НК РФ, предписывающей соблюдать ряд правил в части имущества, базой для обложения которого налогом служит кадастровая оценка. Совместное прочтение ст. 378.2 и 382 НК РФ позволяет к числу этих правил отнести такие:

- если кадастровая оценка на начало года не сделана или такая стоимость устанавливается впервые в текущем году, то базой для объекта в нем будет служить среднегодовая стоимость (подп. 2 п. 12 ст. 378.2);

- если право, обязывающее к уплате налога (собственность или хозяйственное ведение), на объект, имеющий кадастровую оценку, возникло или утрачено в расчетном периоде, то при определении базы учитывается коэффициент, равный отношению числа полных месяцев наличия права, обязывающего к уплате налога, к общему количеству месяцев в периоде расчета (п. 5 ст. 382). При этом полным окажется месяц, в котором права на имущество возникли до 15-го числа или утрачены после 15-го числа.

| Видео (кликните для воспроизведения). |

Рассчитанная по формуле сумма аванса может быть уменьшена на величину льготы, если в регионе установлена такая, которая позволяет снижать величину самого налогового платежа.

Форма для отчета по авансам для налога на имущество

Отчетность по налогу по имуществу, формируемая по итогам кварталов (по авансам) и по итогам года (по самому налогу), следует представить на бланке, утв. приказом ФНС России от 31.03.2017 № ММВ-7-21/271@. Юридически он вступил в силу 13.06.2017 и после этого не менялся.

О том, по каким соотношениям проверить отчет, читайте в материале «Контрольные соотношения по налогу на имущество — 2017».

О правилах заполнения формуляра мы рассказывали здесь.

Необходимость начисления авансов по налогу на имущество устанавливается законодательством того субъекта РФ, в котором находится объект налогообложения. Если авансы в регионе предусмотрены, то расчет по ним надо подать в ИФНС в единый для всей территории РФ срок (не позже 30-го числа после завершения очередного квартала). Формула, по которой рассчитывается величина аванса, не зависит от вида налоговой базы, но используется с особенностями, установленными для применения в отношении объектов, оцениваемых по кадастровой стоимости.

Налог на имущество, один из самых простых. Но вот формирование авансовых платежей по нему часто вызывает вопросы. Тенгиз Бурсулая, ведущий аудитор ООО «Юринформ-аудит», рассказал, как правильно рассчитать авансовые платежи.

В бухгалтерском учете авансовые платежи, исчисленные как из балансовой, так и из кадастровой стоимости, отражаются проводками:

Дебет 26 (44) Кредит 68

– начислен авансовый платеж по налогу на имущество, если региональным законом установлены отчетные периоды.

Для расчета налога на прибыль авансовые платежи учитываются в расходах на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ, письмо Минфина от 21 сентября 2015 г.

№ 03-03-06/53920).

В декларации по налогу на прибыль авансовые платежи отражаются по строке 041 Приложения № 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном периоде

(п. 7.1 Порядка заполнения декларации).

Для расчета налоговой базы по кадастровому имуществу надо знать ее стоимость. Такие сведения можно взять из государственного кадастра недвижимости, согласно статьи 7 Федерального закона от 24 июля 2007 года № 221-ФЗ. При этом узнать стоимость конкретного актива компания может на сайте Росреестра.

При расчете налога по кадастровой стоимости имущества компания может использовать формулу для расчета (п. 1, 2 и 4 ст. 382 НК РФ).

Если же не определена кадастровая стоимость помещения, но есть общая стоимость всего здания, тогда цена метров определяется по формуле согласно пункту 6 статьи 378.2 Налогового кодекса.

Формула расчета налоговой базы по помещению, кадастровая стоимость которого не определена

Очень важно, когда организация стала собственником. Именно он платит налог на имущество

с кадастровой стоимости (подп. 3 п. 12 ст. 378.2 НК РФ). До регистрации перехода права собственности платить налог по кадастровой стоимости должен прежний владелец объекта.

А новый собственник, рассчитывая налог в 2016 году, должен учитывать так называемый коэффициент владения (п. 5 ст. 382 НК РФ). Если право собственности на объект возникло или прекратилось в течение отчетного периода, то сумма авансового платежа, подлежащего уплате, рассчитывается с учетом количества полных месяцев, в течение которых компания владела в отчетном периоде. При этом за полный принимается месяц, в котором (п. 5 ст. 382 НК РФ):

- зарегистрировано право собственности на объект, если это произошло до 15-го числа соответствующего месяца включительно. Если же право собственности на объект зарегистрировано после 15-го числа, то этот месяц при расчете авансового платежа

по налогу не учитывается; - зарегистрировано прекращение права собственности на объект, если это произошло после 15-го числа соответствующего месяца. Если же прекращение права собственности

на объект зарегистрировано до 15-го числа включительно, то этот месяц при расчете авансового платежа по налогу не учитывается.

Сумма авансового платежа за неполный отчетный период рассчитывается по формуле.

Формула расчета суммы авансового платежа за неполный отчетный период

А вот налоговая база по остальному имуществу рассчитывается исходя из его среднегодовой стоимости (п. 4 ст. 376 НК РФ). Как производится расчет по среднегодовой стоимости? Сначала нужно рассчитать остаточную стоимость имущества. Сделать это можно по формуле.

Остаточная стоимость определяется по данным бухучета и равна первоначальной цене ОС

за вычетом начисленной амортизации (п. 3 ст. 375 НК РФ). Так, например, чтобы рассчитать авансовый платеж за III квартал 2016 года по имуществу, нужно определить среднюю стоимость (п. 4 ст. 382, п. 1, п. 2 ст. 383 НК РФ).

Бухгалтерская профессиональная пресса

Для тех бухгалтеров, которые предпочитают работать с первоисточниками. Гарантия профессионализма и личная ответственность эксперта и автора.

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Правила расчета авансовых платежей по «налогу на имущество» закреплены налоговым законодательством (гл.30 НК РФ). Для расчета авансовых платежей прежде всего необходимо определить, какие объекты основных средств подлежат обложению налогом на имущество, и как рассчитать налоговую базу по этим объектам.

В соответствии с нормами налогового законодательства у организаций, имеющих объекты, относящиеся к имуществу, которое подлежит обложению налогом имеют обязанность в его исчислении и соответственно уплаты в бюджет.

Существует два способа исчисления налоговой базы по налогу на имущество:

1-й способ – налоговая база есть среднегодовая стоимость имущества;

2-й способ – налоговая база есть кадастровая стоимость, в отношении некоторых объектов.

По 1-му способу – основой для расчета среднегодовой стоимости имущества является остаточная стоимость (Ост.стоим.) объектов основных средств. Остаточная стоимость берется из данных бухгалтерского учета.

Организации, осуществляющие коммерческую деятельность Ост.стоим. рассчитывают по формуле:

Ост.стоим. = первоначальная стоимость – сумма амортизации (начисленная).

Некоммерческие структуры Ост.стоим. считают немного иначе;

Ост.стоим. = первоначальная стоимость – сумма износа.

Согласно нормам НК РФ, среднегодовая стоимость имущества, рассчитывается по следующей формуле:

Сср — среднегодовая стоимость имущества за определенный отчетный период;

А — Ост.стоим. на начало отчетного периода;

Б — Ост.стоим. на начало каждого месяца, которые входят в период отчетного квартала, полугодия, 9 месяцев и год;

В — Ост.соим.имущества на начало первого месяца, следующего за отчетным периодом.

Пример

За основу расчета средней стоимости имущества ООО «Максимус» принимает данные регистров бухгалтерского учета. По этим данным остаточная стоимость основных средств, которые являются объектами налогообложения, составляет:

- 1 января 2018 года — 2 500 000 руб.;

- 1 февраля — 2 400 000 руб.;

- 1 марта — 2 300 000 руб.;

- 1 апреля — 2 200 000 руб.;

- 1 мая — 2 100 000 руб.;

- 1 июня — 2 000 000 руб.;

- 1 июля — 1 900 000 руб.

Средняя стоимость имущества за первое полугодие рассчитывается так (используем формулу):

(2 500 000 руб. + 2 400 000 руб. + 2 300 000 руб. + 2 200 000 руб. + 2 100 000 руб. + 2 000 000 руб. + 1 900 000 руб.) / (6 + 1) = 2 200 000 руб.

Таким образом, Среднегодовая стоимость основных средств по итогам полугодия будет равна 2 200 000 рублей.

По 2–му способу налоговая база, определяется кадастровой стоимостью.

Кадастровая оценка-стоимость объектов основных средств определена государственным органом. Данный показатель находит отражение в базе Росреестра. Обновление кадастровой стоимости происходит каждые пять лет.

Для расчёта налога на имущества по объектам, нужно взять кадастровую стоимость по состоянию на 1 января года, в котором планируется исчислять налог на имущество.

НИ = КС х СТ х Кв, где

СТ – налоговая ставка,

КС – кадастровая стоимость объектов на начало года,

Кв – коэффициент владения (в случае необходимости) – он равен отношению количества полных месяцев владения имуществом в течение периода к общему количеству месяцев в периоде. Месяц считается полным, если предприятие владело имуществом более 15 дней.

Расчет аванс.платежа, если в расчет брать среднегодовую стоимость имущества, то будет исчисляться по следующей формуле:

АВ — аванс.платеж по налогу за соответствующий период отчета (I- кв., полугодие, IX-месяцев);

Сср — ср. годовая стоим. объектов за соответствующий период отчета;

Ставка налога на имущество по данным налогового кодекса составляет 2,2% – это есть максимальная ставка налога. Региональные органы власти субъектов Российской Федерации имеют право устанавливать пониженные ставки.

Если расчет налога происходит с кадастровой стоимости, то ставка налога нормами налогового кодекса установлена в размере 2%, также регионы имеют право устанавливать свои пониженные ставки.

Воспользуемся условиями примера выше. За основу расчета средней стоимости имущества ООО «Максимус» принимает данные регистров бухгалтерского учета. По этим данным остаточная стоимость основных средств, которые являются объектами налогообложения, составляет:

- 1 января 2018 года — 2 500 000 руб.;

- 1 февраля — 2 400 000 руб.;

- 1 марта — 2 300 000 руб.;

- 1 апреля — 2 200 000 руб.;

- 1 мая — 2 100 000 руб.;

- 1 июня — 2 000 000 руб.;

- 1 июля — 1 900 000 руб.

Средняя стоимость имущества за первое полугодие рассчитывается так (используем формулу):

(2 500 000 руб. + 2 400 000 руб. + 2 300 000 руб. + 2 200 000 руб. + 2 100 000 руб. + 2 000 000 руб. + 1 900 000 руб.) / (6 + 1) = 2 200 000 руб.

Авансовый платеж за полугодие ООО «Максимум» рассчитает следующим образом:

2 200 000 руб. × 2,2 % ÷ 4 = 12 100 руб.

Итого за полугодие 2018 года ООО «Максимус» рассчитала авансовый платеж по налогу на имущество организации в сумме 12 100 руб.

Отчетность по авансовым платежам налога на имущество

Налоговая отчетность по налогу на имущество, при наличии объектов, подлежащих обложению, представляется в налоговый орган по месту нахождения данного объекта ежеквартально.

Отчетным периодом, для объектов, налог с которых рассчитывается исходя из среднегодовой стоимости считается 1-квартал, 1-е п/г, 9-месяцев, то есть нарастающим итогом.

Отчетным периодом, для объектов, налог с которых рассчитывается исходя из кадастровой стоимости считается 1-кв., 2-кв., 3-кв. то есть без нарастающего итога.

Расчет по авансовым платежам по налогу на имущество представляется по специализированной форме.

Срок для представления расчета в налоговый орган, налоговым законодательством РФ установлен не позднее 30 числа следующего месяца за отчетным периодом.

В нашем примере, расчет по налогу на имущество необходимо представить в ИФНС не позднее 30.07.2018г.

Расчет представляет на бумажном носителе, если численность работников менее 100 человек, более 100 только по каналам ТКС.

Расчет по авансовым платежам содержит следующие разделы:

- Титульная страница, содержит наименовании плательщика, ИНН, КПП, отчетный период, код учета объекта, код ИФНС, подпись и должность;

- Раздел 1 – содержит сумму авансового платежа, КБК, ОКТМО, из данного раздела сумма налога переносится в карточку РСБ;

- Раздел 2 – содержит расчет суммы авансового платежа, по имуществу Российских организаций, а также имуществу постоянных представительств и иностранных государств;

- Раздел 2.1 – содержит информацию об объектах недвижимого имущества, для расчета по среднегодовой стоимости;

- Раздел 3 – содержит информацию об объектах недвижимого имущества, для расчета по кадастровой стоимости.

При исчислении налога на имущество следует руководствоваться нормами налогового законодательства, а также законодательной базой регионального уровня.

Особенности регионального законодательства размешены на официальном сайте ФНС России. Для расчета авансовых платежей прежде всего необходимо определить, какие объекты основных средств подлежат обложению налогом на имущество, и как рассчитать налоговую базу по этим объектам. Существует два способа исчисления налоговой базы по налогу на имущество:

1-й способ – налоговая база есть среднегодовая стоимость имущества;

2-й способ – налоговая база есть кадастровая стоимость, в отношении некоторых объектов.

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Из других регионов РФ звоните: 8 (800) 550-34-98

Как рассчитать авансовые платежи по налогу на имущество

Некоторые налоговые платежи предусматривают внесение средств не только по итогам года, но и ежеквартально, с тем, чтобы в конце отчётного года доплатить только недостающую сумму. Такие внесения средств называются авансовыми. Налог на имущество организаций предусматривает как раз авансовую форму проплаты.

Рассмотрим, кто именно должен оформлять и вносить эти платежи, как правильно производить расчеты, в чем заключаются тонкости самой процедуры.

Анализируемый налог относятся к компетенции главы 30 Налогового Кодекса Российской Федерации. Имущественные активы входят в налоговую базу согласно условиям, задекларированным в ст. 374 НК РФ. П. 4. этой статьи оглашает перечень объектов, по которым платить данный налог не нужно. Ст. 381 НК РФ рассматривает определенные виды деятельности, которые не предусматривают взимание с предпринимателя этого налога.

В целом, российские организации, а также иностранные, имеющие представительство в РФ, обязаны платить налог на имущество, находящееся на их балансе, движимое, оприходованное ранее 2013 года, и/либо недвижимое. Некоторые категории организаций являются льготниками.

Данный налог является региональным, это значит, что субъекты Российской Федерации могут самостоятельно снижать установленную Правительством налоговую ставку в 2,2%.

СПРАВКА! Если предприниматель хочет узнать налоговую ставку своего региона, он может обратиться к официальному сайту ФНС, где содержится справочная информация о различных ставках и льготах, в том числе и по налогу на имущество.

Согласно законодательству РФ, плательщиками имущественного налога являются те организации, в отношении которых соблюдены три условия:

- владение на правах собственности, временно, по доверенности или по совместительству недвижимостью и/или движимым имуществом, внесенном на баланс до 2013 года, не входящим в состав 1 и 2 группы амортизации;

- бухгалтерский учет данных имущественных активов ведется по счетам 01 «Основные средства» или 03 «доходные вложения в материальные ценности»;

- все эти активы предусмотрены соответствующей статьей НК (ст. 374) и не входят в перечень исключений.

ВНИМАНИЕ! Конкретным лицом в организации, ответственным за расчет и своевременную уплату имущественного налога, является учредитель доверительного управления (ст. 378 НК РФ).

Кому можно не беспокоиться насчет имущественного налога

Некоторые субъекты предпринимательства законодательно освобождены от обязанности вносить имущественный налог. К ним относятся следующие группы бизнесменов.

- Организации, на чьих балансовых счетах отсутствуют основные средства, могущие быть признанными объектами имущественного налога.

- Имущество организации связано с нефтедобычей на месторождениях, находящихся в море.

- Имущество индивидуальных предпринимателей и физических лиц.

Налоговой базой является балансовая стоимость имущества, подлежащего учету по налогообложению. Во внимание принимается среднегодовое значение остаточной стоимости, которое сначала нужно вычислить согласно закрепленной в нормативных актах организации процедуре.

Чтоб узнать остаточную стоимость, нужно из первоначальной балансовой оценки вычесть величину амортизации.

СТ.ост. = СТ.перв. – Аначисл.

- СТ.ост. – суммарная остаточная стоимость имущественных активов, подлежащих налогообложению;

- СТ.перв. – первоначальная балансовая стоимость активов;

- Аначисл. – начисленная амортизация.

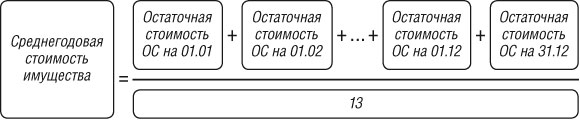

А для вычисления среднегодовой стоимости нужно знать остаток на 1 число месяца, а также финальную стоимость на конец года. Для этого применяется следующий принцип:

СТ.ср.-год. = (СТ.нач.1 + СТ.нач.2 + … + СТ.нач.12 + СТ.фин.) / 13

- СТ.нач.1-12 – остаточная стоимость имущества на 1 число каждого месяца;

- СТ.фин. – остаточная стоимость на 31 число последнего месяца года.

Затем налоговую базу нужно умножить на принятую в регионе налоговую ставку и на 100%.

Подача ежеквартальных деклараций по авансовым платежам имущественного налога является обязанностью всех его плательщиков (ст. 386 НК РФ). При этом не имеет значения, какая стоимость у декларируемого имущества, она может быть даже нулевой – подавать расчеты все равно нужно (письмо ФНС РФ от 08 февраля 2010 года № 3-3-05/128).

Если объект налогообложения учитывается не по остаточной, а по кадастровой стоимости, расчеты авансовых платежей по налогу за него сдаются на общих основаниях.

Сдавать расчеты нужно в налоговый орган по месту регистрации, а если объект учитывается по кадастровой стоимости – то в налоговую по месту нахождения таких объектов.

ФНС РФ разработало специальную форму для сдачи расчетов квартальных платежей по имущественному налогу (утверждена Приказом ФНС от 24.11.2011 г. № ММВ-7-11/895). Согласно этому приказу, это можно делать и в электронном виде, а для организаций с большой численностью персонала это требование обязательно.

ОБРАТИТЕ ВНИМАНИЕ! Если в организации числится более 100 человек персонала за отчетный год, сдавать расчеты в бумажной форме нельзя, такие документы не будут считаться сданными, и организация будет оштрафована (п. 3 ст. 80 НК РФ).

Заполнение формы предусматривает внесение следующих данных.

На титульном листе должны значиться:

- реквизиты фирмы;

- код корректировки (первичный это или уточненный документ);

- код отчетного периода и год;

- код отделения налоговой (ищите на сайте ФНС);

- полное название фирмы;

- код ОКВЭД;

- контактный телефон;

- количество страниц в расчете;

- число листов приложений (если они есть);

- дата предоставления;

- подпись ответственного лица.

Раздел 1 – обоснование суммы, вносимой в бюджет в качестве авансового платежа по имущественному налогу.

Раздел 2 – расчет имущественного налога по объектам, отражаемым по балансовой стоимости (отдельно по каждой категории активов).

Раздел 3 – расчет имущественного налога по объектам, отражаемым по кадастровой стоимости.

Отчетный период по данному налогу составляет квартал.

- Для объектов с отраженной балансовой стоимостью время идет «по нарастающей» – за 1 квартал, за полугодие, за 9 месяцев.

- Для имущества с кадастровой стоимостью расчеты производятся поквартально.

Сдать расчеты и внести аванс необходимо не позже 30 дней первого месяца следующего квартала. В случае совпадения с праздничным или выходным днем разрешается сдать расчет в ближайший рабочий день.

Опоздание по срокам чревато штрафом: 200 руб. за каждый отчет, не предоставленный вовремя, а если нарушены сроки по требованию налоговой, организация может быть оштрафована на 300-500 руб.

ВАЖНО! Расчет авансового платежа – это не налоговая декларация, поэтому ответственность за несвоевременную подачу происходит не по 119 статье НК РФ, а по п. 1 ст. 126 НК РФ и ч. 1 ст. 15.6 КоАП РФ. Декларация по имущественному налогу сдается только по итогам года.

В конце отчетного года нужно рассчитать годовой платеж и вычесть из него сумму, уже уплаченную в качестве авансовых платежей. Именно это число и будет фигурировать в годовой налоговой декларации.

На балансе ООО «Металл-сервис» имеется оборудование, остаточная стоимость которого на 1 января 2018 года равна 90 000 руб. Каждый месяц оборудование амортизируется на 3 000 руб. Налоговая ставка является максимальной. Рассчитаем авансовый платеж за 1 квартал.

В конце января 2018 остаточная стоимость оборудования составит 90 000 – 3 000 = 87 000 руб., в конце февраля 2018 года – 87 000 – 3000 = 84 000 руб., а в начале марта – 84 000 – 3000 = 81 000 руб. Найдем среденеквартальную стоимость актива, которая и будет налоговой базой: (90 000 + 87 000 + 84 000 + 81 000) / 4 = 85 500 руб.

Умножаем полученную налоговую базу на ставку 2,2 и находим процент: 85 500 х 2,2/100 = 1881 руб. Эта сумма составит авансовый платеж по оборудованию ООО «Металл-сервис» за 1 квартал.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.