Описание страницы: нужен ли кассовый аппарат при патентной системе налогообложения от профессионалов для людей.

Содержание

ИП на патенте: нужен ли кассовый аппарат в 2018 – 2019 годах

Есть четыре варианта ответа на вопрос: нужно ли ставить кассовый аппарат для ИП на патентной системе налогообложения (ПСН):

- нужно обязательно ставить;

- кассовый аппарат не нужен;

- нужно ставить с 2018 года;

- нужно ставить с 2019 года.

- При торговле подакцизными товарами. Подакцизные товары выведены в статье 181 НК РФ:

- этиловый спирт;

- спиртосодержащая продукция;

- алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- бензин;

- топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале

- температур от 280 до 360 градусов Цельсия.

- При использовании автоматического устройства для расчетов.

Автоматическое устройство для расчетов – это устройство типа терминалов оплаты Kiwi и других, в которых должен стоять кассовый аппарат, зарегистрированный не на Вашу организацию либо ИП, а на организацию с которой у Вас договор об установке этого аппарата у Вас в офисе или магазине (пункт .8 статьи 2 ФЗ-54).

1. Если Вы занимаетесь только одним или несколькими видами деятельности из следующего списка (других видов деятельности Вы вести не должны):

*пункт 2 статьи 2 ФЗ-54

- продажа газет и журналов;

- продажа ценных бумаг;

- продажа водителем или кондуктором в салоне транспортного средства проездных документов;

- обеспечение питанием обучающихся и работников образовательных организаций (“с улицы” никого не обслуживаете);

- разносная торговля в пассажирских вагонах поездов;

- торговля в киосках мороженым, безалкогольными напитками в розлив;

- торговля из автоцистерн;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт ключей;

- услуги нянь;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах;

- сдача индивидуальным предпринимателем в аренду жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- аптечные организации, находящиеся в фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах;

- оказание услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа культовых зданиях и сооружениях и на относящихся к ним территориях.

| Видео (кликните для воспроизведения). |

Вы не обязаны использовать кассовый аппарат в обозримом будущем. изменения 2018 и 2019 годов Вас также не коснуться.

Но, если Вам нужно что-то выдавать клиенту вместо чеков или для ведения внутренней отчетности, то можете приобрести ЧПМ: чекопечатающую машинку, которую не нужно регистрировать в налоговой.

Так же Вы не обязаны выдавать клиенту любые бумаги подтверждающие покупку услуги или товара или даже по его требованию

2. Если вы торгуете в отдаленном либо труднодоступном районе и эта территория внесена в региональный список отдаленных зон. (пункт 3 статьи 2 ФЗ-54). В этом случае Вы не должны применять кассовую технику, но по требованию клиента обязаны выдать ему документ, подтверждающий покупку товара.

В документе должны быть следующие данные (абзацы 4 – 12 пункта 1 статьи 4.7 ФЗ-54):

- Дата, время и место (адрес) осуществления расчета;

- Наименование организации-пользователя или фамилия, имя, отчество ИП;

- ИНН;

- Система налогообложения;

- Тип операции: приход, возврат, возврат прихода и т.д.;

- Наименование товаров, услуг платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок,

- стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

- Сумма расчета;

- Форма расчета: наличные, безнал, оплата картой и др.;

- Должность и фамилия лица оформившего документ.

Кому кассовый аппарат нужно ставить с 01.07.2018 года

Вам нужно купить кассу если (подпункты 6-9 п. 2 ст. 346.26 НК РФ):

- у Вас есть наемные работники (статья 7.1(2) 290-ФЗ);

- у Вас площадью торгового зала более 150 кв. м.;

- Вы оказываете услуги общественного питания, с площадью зала обслуживания более 150 кв. м.

Кому кассовый аппарат нужно ставить с 01.07.2019 года

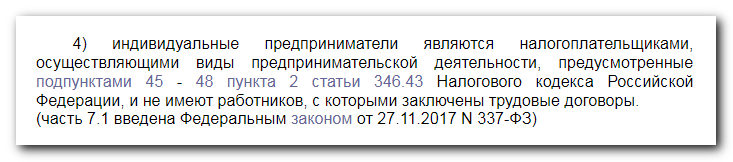

1. Если Вы занимаетесь следующими видами деятельности на патенте (подпункты 1-15, 18-28, 30-44, 49-58, 60-63 пункта 2 статьи 346.43 НК РФ), то Вам дана отсрочка до 2019 года. До этого срока Вы можете не покупать кассовый аппарат и Вам не нужно использовать бланки строгой отчетности (ст. 7, п. 7.1, 290-ФЗ).

2. Занимаясь любыми другими видами деятельности на патенте одновременно соблюдаются 2 главных условия:

- у Вас нет наемных работников (статья 7.1(2) 290-ФЗ);

- площадь Вашего помещения менее 50 кв. метров (подпункты 45-48 п.2 ст. 346.43 НК РФ).

Загрузка.

Нужен ли кассовый аппарат при патентной системе налогообложения?

Для рационального использования финансовых средств любая компания может сэкономить на приобретении кассовой техники, стоимость и обслуживание которой нельзя назвать дешевыми. Но нужно учитывать все юридические и правовые аспекты, чтобы при первой налоговой проверке не оплачивать штрафы.

Об особенностях применения кассового аппарата

Об особенностях применения кассового аппарата

Об особенностях применения кассового аппарата

Об особенностях применения кассового аппаратаСогласно действующему законодательству, в 2016 году ИП или организации обязаны применять контрольно-кассовую машину (ККМ) при выполнении работ или продажи определенной продукции в случае оплаты наличностью или банковской карточкой. Выступает ли компания в роли посредника или работает от своего имени при этом, значения не имеет.

Но бывают случаи, при которых ККА (контрольно-кассовый аппарат) не нужен. К примеру, при работе на патентной системе налогообложения.

В таком случае покупателю по его требованию должен выдаваться документ, подтверждающий передачу денег. В роли такого документа может выступать квитанция или чек, оформленные по всем правилам.

Использование контрольно-кассового аппарата при патентной системе

Применение кассового аппарата при ПСН – непростой момент, который имеет свои подводные камни. Цель разработки данной системы – создание более простой и понятной версии УСН (упрощенная система налогообложения). Работа на патенте подходит ИП, которые не желают вести подробную и сложную бухгалтерскую отчетность. Удобство – главный плюс данной системы. При покупке патента нет необходимости ежемесячно посещать органы налоговой службы. Предприниматель освобождается от заполнения деклараций и уплаты налогов. Он должен оплачивать только страховые взносы. Расчет суммы, подлежащей к уплате, выполняется налоговым органом и прописывается в патенте. Поэтому итоговые платежи просты и понятны для ИП.

Основными плюсами ведения бизнеса на патентной системе налогообложения можно назвать:

- прозрачность;

- простота;

- невысокая стоимость патента (но не во всех случаях);

- возможность применения ко многим видам предпринимательской деятельности;

- освобождение от уплаты налогов;

- возможность купить несколько патентов в разных регионах;

- отсутствие отчетности в виде декларации, а значит, и бюрократических трудностей, связанных с ее заполнением и проверкой;

- не предусматривается использование ККМ, в связи с чем не требуются деньги на ее приобретение, регистрацию и сервисное обслуживание.

Стоимость патента рассчитывается как возможный доход за год. Поэтому в 2016 году по каждому патенту необходимо вести книгу учета прибыли. Делается это для того, чтобы доказать, что предприниматель получает доход не больше 60 млн. руб. в год.

Особенности применения кассового аппарата при работе на патенте

Специфика применения кассового аппарата при патенте прописана в Законе №54-ФЗ «О применении кассовой техники», в котором написано, что бизнесмены, которые ведут деятельность на ПСН, имеют право производить финансовые расчеты наличностью или с применением банковских карточек без использования ККМ. При этом если покупатель потребует подтверждение передачи денег за услуги или приобретенный товар, ему необходимо предоставить бланк строгой отчетности.

Это означает, что решение об использовании ККМ предприниматель принимает самостоятельно. Если при ведении бизнеса кассовый аппарат не нужен, его не устанавливают. Но если компания в своей деятельности не использует регистратор расчетных операций, отказать покупателю в выдаче расчетного документа она не имеет права. Это строгое нарушение.

Если клиент требует расчетный документ, то предприниматель обязан его выдать, при этом в 2016 году не предусмотрено строгих форматов такого бланка.

Главное, чтобы в нем были прописаны следующие поля:

- название документа, его номер;

- контактные данные ИП;

- идентификационный код продавца;

- вид услуг или название оплачиваемых товаров;

- стоимость товара или услуги в денежном эквиваленте;

- величина оплаты;

- должность, ФИО лица, которое отвечает за проведение сделки, его личная подпись;

- печать (при наличии);

- другие реквизиты, которые характеризуют реализуемую продукцию или выполненные работы.

Действующее законодательство России позволяет предпринимателям, работающим на патентной системе налогообложения не регистрировать и не применять в своей деятельности ККМ. Но это не освобождает его от выдачи бланка строгой отчетности клиенту по его требованию.

В 2016 году предпринимателей, работающих на патенте, могут ожидать некоторые изменения. Уже разработан законопроект об обязательном использовании кассового аппарата при ПСН. Поправки и нововведения Закона №54-ФЗ вступят в силу после рассмотрения и одобрения Правительством РФ. Также данный законопроект предполагает и другие нововведения. К примеру, компании, занимающиеся реализацией товаров или предоставлением услуг, будут обязаны передавать сведения о каждой продаже в органы налоговой службы через оператора фискальных данных.

При этом, бизнесмены, которые использовали старые образцы кассовых аппаратов, должны будут перейти на новые ККМ в течение 3 лет. В этот период позволяется использование кассовых аппаратов, что были зарегистрированы до 2016 года.

Кто имеет право работать на патенте и не использовать кассовый аппарат

Патентная система налогообложения очень проста и выгодна для многих видов бизнеса. Но по состоянию на 2015 год назвать ее востребованной и распространенной сложно. В прошлом году из 3,6 млн. ИП только 122 тыс. работали на патенте, это примерно 3,5% от всех бизнесменов.

| Видео (кликните для воспроизведения). |

Такая ситуация обусловлена тем, что ПСН разработана достаточно недавно (с 2003 года) и нужна для желающих упростить сдачу отчетности. Ее преимущества частично дублируют другие налоговые режимы – УСН и ЕНВД.

Кто может работать на ПСН в 2016 году и не применять кассовый аппарат (ККМ):

- ИП.

- Годовой доход компании не должен быть более 60 млн. руб. Если предприятие работает по упрощенной и патентной системе налогообложения одновременно, учитывается сумма прибыли по двум режимам.

- Численность персонала не может быть больше 15 человек (по всем видам работ), включая руководящие должности.

- Сфера, в которой работает компания, должна соответствовать п.2 ст. 346.43 Налогового кодекса РФ.

- Не разрешается применение ПСН в рамках договоренностей товарищества.

Не забудьте! Переход на патентную систему налогообложения носит разрешительный характер и основан на подаче заявления об изменении налогового режима. Получив патент, ИП имеет право работать без кассового аппарата, если он не нужен для его работы.

Заявление на оформление патента направляется в органы налоговой службы. В 2016 году такое заявление можно подать в момент регистрации ИП, но только если место жительства бизнесмена и место действия патента совпадают.

Предприниматели на ПСН получили отсрочку и ставят ККТ в 2018 и 2019 годах. Мы расскажем, нужна ли касса для ИП на патенте, когда переходить, какую модель выбрать и как получить налоговый вычет.

В первой редакции закона 54-ФЗ говорилось, что патент переходит на онлайн-кассы в 2018 году. Но правительство утвердило закон от 27.11.2017 № 337-ФЗ и многие предприниматели на патенте получили отсрочку до 2019 года, как и ЕНВД.

В 2018 году перейти на новые кассы должны только некоторые ИП на ПСН:

- розничная торговля с наемными сотрудниками (пп 45–46, п 2, ст 346 26 Налогового кодекса);

- общепит с привлечением наемных сотрудников (пп 47–48, п 2, ст 346 26 Налогового кодекса).

Если предприниматель владеет кафе или розничным магазином и работает сам, ККТ нужна с 1 июля 2019 года. Но если он наймет сотрудника, то должен перейти на онлайн-кассу в течение 30 дней после того, как подпишет трудовой договор.

Те, кто работает сам, переходят в 2019 году

Изначально ИП, которые продавали пиво, устанавливали ККТ с 31 марта 2017 года. Но потом правительство приняло закон от 29.07.2017 № 278-ФЗ. Теперь чтобы определить сроки установки онлайн-кассы, предприниматели руководствуются 54-ФЗ. А значит патент переходит на ККТ так, как мы описали выше — в 2018 и 2019 годах.

До того как купить онлайн-кассу, ИП на патенте выдает по требованию покупателей бланк строгой отчетности, товарный чек или квитанцию. Налоговая выпишет штраф 2000 ₽, если предприниматель не выдает документ об оплате по старому порядку.

Вопрос: Я зарегистрировал онлайн-кассу, а потом получил патент. Нужно ли снимать ККТ с учета?

Ответ: Нет. Измените параметры регистрации ККТ и укажите новый режим налогообложения. Эту информацию отправьте в налоговую.

Предприниматель на патенте владеет парикмахерской и работает сам. До 1 июля 2019 года не применяет контрольно-кассовую технику и выдает БСО по старому закону.

Предприниматель владеет магазином и заключил трудовой договор с продавцом. С 1 июля 2018 года ИП на ПСН покупает онлайн-кассу и передает чеки ОФД. Пока ККМ нет, продавец по просьбе покупателей выдает документ об оплате.

Предприниматели из п. 2 ст. 2, 54-ФЗ работают без кассы даже после 2019 года. В список входят ИП, которые ремонтируют обувь, сдают жилье в аренду, присматривают за детьми и инвалидами. Полный перечень с пояснениями читайте в статье «Кому не нужна онлайн-касса».

ККМ не ставят ИП на патенте, которые работают в труднодоступных населенных пунктах. А если предприниматель работает в местности без связи, то покупает онлайн-кассу, но не подписывает договор с ОФД и не передает данные в налоговую. Списки таких населенных пунктов составляют местные администрации.

Населенный пункт может считаться «отдаленной от сетей связи местностью», если в нем живет менее 10 000 человек.

Предприниматель может не использовать кассовый аппарат, если получает деньги от ИП и ООО по безналичному расчету.

Это перечень всех случаев, когда ИП на патенте можно работать без онлайн-кассы. Возможно, позже законодатели его расширят.

Предприниматель занимается ремонтом обуви. Он не использует кассовый аппарат даже после 1.07.2019, но выдает БСО по требованию клиента.

Когда ИП на патенте переходит на онлайн-кассу, то покупает фискальный накопитель со сроком работы 36 месяцев. Читайте также: Как выбрать фискальный накопитель

До того как предприниматель купит ККМ он выдает кассовые документы, напечатанные в типографии или на чекопечатающей машинке. Нельзя печатать чеки и БСО самостоятельно на принтере (письмо Минфина от 25 ноября 2010 г. № 03-01-15/8-250). Чтобы формировать чеки, можно купить онлайн-кассу, но не подключать к интернету.

В товарном чеке и квитанции указываются:

- наименование документа;

- порядковый номер;

- дата выдачи;

- Ф. И. О. и ИНН предпринимателя;

- наименование товара или услуги;

- количество товара или услуги;

- сумма оплаты;

- должность, фамилия и инициалы человека, который выдал документ и его подпись.

Теперь БСО и чек содержат одинаковые реквизиты и печатаются только на онлайн-кассе. Полный перечень новых полей читайте в статье: «Чек онлайн-кассы».

До 1 февраля 2021 года ИП на патентной системе налогообложения не указывают в документах наименование и количество товара или услуги (п. 17 ст. 7, 290-ФЗ).

Патент ИП – это документ, который подтверждает, что предприниматель работает в рамках патентной системы налогообложения. Для малого бизнеса ПСН интересна тем, что часто на этом режиме налоговая нагрузка будет сравнительно низкой. Кассовый аппарат на патентной системе не применяли, но сейчас ситуация сильно изменилась.

Прежде чем переходить к вопросу, нужна ли онлайн касса для ИП на патенте, немного информации о расчете налога на патентной системе. Дело в том, что в отличие от упрощенной или общей системы налогообложения, на ПСН не учитывается реальный доход предпринимателя.

Вместо этого используется понятие потенциально возможного годового дохода, который устанавливают местные законы. Например, закон Астраханской области № 39/2017-ОЗ от 13 июля 2017 года установил, что годовой доход ИП без работников, занятого ремонтом и пошивом одежды в небольшом городском поселении, равен 132 000 рублей. А розничная торговля в помещении площадью от 15 до 25 кв. м принесет годовой оборот в миллион рублей.

Так ли это на самом деле, зависит от того, чем предприниматель торгует, какие услуги оказывает, где находится его торговая точка или объект сферы услуг. Может быть, он заработает меньше, но чаще всего, выручка окажется больше. Налог при этом он будет платить только с установленного законом дохода. Такой порядок расчета налога делает патент для ИП выгодным для многих направлений бизнеса, особенно услуг.

Как видим, кассовый аппарат для контроля выручки на патентной системе не нужен, поэтому он и не применялся вплоть до середины 2018 года. Но после активного внедрения онлайн-касс все кардинально изменилось.

Права работать без ККТ лишили не только плательщиков патентной системы (не всех), но и тех, кто работал на ЕНВД или торговал на рынке. Кроме того, обязанность выдавать кассовый чек распространили и на расчеты, при которых ККТ никогда не применялась.

Например, электронный чек надо выдавать при проведении онлайн-платежей или при поступлении оплаты от физлица сразу на расчетный счет продавца. Тем не менее, если сравнить патент для ИП с другими налоговыми режимами, на ПСН сохранилось больше всего льгот, освобождающих от применения касс.

Чтобы разобраться, когда для ИП на патенте нужна касса, а когда можно работать без нее, разделим патентные виды деятельности на две группы:

- розничная торговля и услуги точек общепита;

- услуги населению и другие разрешенные на ПСН направления.

Для торговли и общепита действуют самые строгие нормы по применению касс. А вот некоторые виды услуг для населения с 3 июля 2018 года полностью освободили от этой обязанности. Но обо всем по порядку.

По этим видам деятельности онлайн касса для ИП на патенте обязательна уже с 1 июля 2018 года, но только при условии, что предприниматель нанимает работников. Если же работников в торговле или общепите нет, то обязательный переход на кассы переносится на 1 июля 2019 года.

Кроме того, есть общие для всех налоговых режимов освобождения от ККТ, указанные в статье 2 закона № 54-ФЗ. Правда, это очень скромный перечень видов деятельности. Например, торговля в киосках мороженым и напитками в розлив; продажа газет и журналов; разносная торговля; продажа билетов в транспорте и др.

В основном же, все торговые точки и заведения общепита на ПСН должны установить кассовый аппарат:

- с 01.07.2018, если есть работники;

- с 01.07.2019, если ИП работает сам.

Если же индивидуальный предприниматель пока торгует сам, без кассы, а работники будут наняты в период до 1 июля 2019 года, то ККТ надо установить в течение 30 дней после заключения трудового договора.

Ответить, нужна ли касса для ИП на патенте при оказании услуг, в двух словах не получится. Ранее действовала норма, которая разрешала исполнителям услуг населению выписывать БСО типографского образца до 1 июля 2019 года. А после этой даты надо выдавать клиенту кассовый чек или БСО, сформированный автоматизированной системой.

Но закон № 192-ФЗ от 3 июля 2018 года полностью освободил предпринимателей на ПСН от применения кассового аппарата при оказании следующих услуг (цифра в первом столбце означает номер вида патентной деятельности из статьи 346.43 НК РФ).

А в этой таблице собраны виды деятельности, для которых оставили обязанность выдавать с 1 июля 2019 года кассовый чек или БСО, подготовленный автоматизированной системой (это оборудование тоже относится к ККТ).

Чтобы частично компенсировать расходы на установку кассового аппарата, государство предоставило для предпринимателей на ПСН специальную льготу. ИП может уменьшить стоимость патента на сумму затрат на ККТ, но не более 18 000 рублей за одну единицу.

Причем, в расходах учитываются не только цена самой онлайн-кассы, но и стоимость программного обеспечения, а также оказания услуг по настройке ККТ.

Важное условие: чтобы получить вычет, надо зарегистрировать кассовый аппарат не позднее:

- 1 июля 2018 года для ИП, занимающихся розничной торговлей или общепитом и имеющим работников;

- 1 июля 2019 года для остальных видов деятельности на ПСН.

Перед тем, как подать заявление на вычет по кассе, надо оформить сам патент ИП. Заявление подается по форме, рекомендованной в письме ФНС России от 04.04.2018 N СД-4-3/6343@.

В листе А заявления надо указать заводской и регистрационный номер кассы, ее модель и дату регистрации в налоговом органе. На листе Б вносятся реквизиты патента, стоимость которого ИП хочет уменьшить: номер, дата его выдачи, срок уплаты стоимости патента.

Какого-то особого порядка получения льготы не предусмотрено, поэтому лучше сразу оформлять патент на несколько месяцев, чтобы его стоимость превысила заявленный вычет. Например, оформляете патент на 4 месяца, общая стоимость которого 20 000 рублей, а заявленный вычет равен 17 500 рублей. И подавать заявление надо сразу после получения патента, чтобы вы не успели оплатить его первую часть.

Еще раз повторим важную информацию о применении кассовых аппаратов для предпринимателей на патентной системе:

- Те, кто торгует в розницу, или занимается общепитом с привлечением наемного персонала, должны применять ККТ с 1 июля 2018 года;

- Если в торговле или общепите работников нет, ИП вправе работать без кассы до 1 июля 2019 года;

- Те, кто оказывает услуги населению (независимо от наличия работников), до 1 июля 2019 года могут выписывать БСО. После этой даты обязанность применять ККТ зависит от того, какими услугами вы занимаетесь. Если это виды деятельности из первой таблицы, от применения кассовых аппаратов вы полностью освобождены. Если услуги из второй таблицы, то с 1 июля 2019 надо выдавать кассовый чек или БСО, подготовленный автоматизированной системой.

- При условии своевременной регистрации кассового аппарата ИП на патенте может получить налоговый вычет, т.е. уменьшить стоимость патента. Для этого надо обратиться в ИФНС с заявлением, форма которого есть выше.

Согласно 54-ФЗ о применении ККТ, с 1 июля 2018 года большинство субъектов предпринимательской деятельности обязаны установить для работы онлайн кассы. В соответствии с российским законодательством, порядок и сроки выполнения данных норм зависят от видов деятельности и формы налогообложения бизнесменов. Существенное количество участников торговых правоотношений составляют индивидуальные предприниматели. К самозанятым лицам государство установило возможность выбора уплаты налогов в бюджет. Наряду с общей системой налогообложения, установлены упрощённая форма и оплата единого налога на вменённый доход. Однако наиболее выгодной является патентная система налогообложения, в которой ИП покупает патент на конкретный вид работы и оплачивает в налоговую инспекцию его фиксированную стоимость. Размер выручки таких бизнесменов не влияет на отчисление налога в органы ФНС. Поэтому порядок применения онлайн кассы для ИП на патенте в 2019 году зафиксировал существенные преференции для данной категории.

Положениями федерального закона – 54 установлены следующие сроки, с наступлением которых ПСН переходят на использование онлайн-касс:

После утверждения новых правил применения ККР, вопрос нужна ли онлайн касса ИП на патенте встал по-новому.

На данный момент обязаны производить расчёты с клиентами по кассовым аппаратам следующие категории ИП на патенте:

- Предприниматели, занимающиеся продажей подакцизных товаров.

- Бизнесмены розничной торговли, у которых привлечены к труду наёмные работники.

В случае если по данному виду деятельности у ИП нет сотрудников, работающих по трудовому соглашению, они имеют право на отсрочку в установке онлайн-касс до 1 июля 2019 года.

Если бизнесмен на патенте, осуществляющий деятельность без наёмных сотрудников, привлекает на работу человека, то он обязан незамедлительно сообщить об этом в органы налоговой инспекции и в течение 30 дней установить онлайн кассу.

После изменений в 54-ФЗ, отсрочку по расчёту с клиентами получили практически все ИП на патенте.

С 1 июля 2019 года онлайн кассы для ИП на ПСН устанавливают при следующих видах деятельности:

-

Работы и услуги, указанные в п. 2 ст. 346.43 Налогового кодекса РФ. Данная преференция установлена п. 7.1 ст.7 290-ФЗ, который отменяет прошлые требования закона. Под льготу подпадают практически все категории функций, выполняемые по системе ПСН. Такие правила игры стимулируют переход индивидуальных предпринимателей на покупку патента. Даже работа с выплатой единого налога на вменённый доход не подразумевает подобной отсрочки в покупке онлайн кассы. Изменения в законодательстве о проведении расчётов в хозяйствовании охватывает 55 видов деятельности.

В соответствии с ч.2 ст.2 290-ФЗ от установки нового кассового оборудования освобождены бизнесмены на ПСН, осуществляющие следующие виды деятельности:

- Продажа журналов, газет в специализированных киосках.

- Уход за детьми и больными людьми.

- Продажа ценных бумаг (только продажа, но не все операции с ЦБ).

- Услуги служб помощи на вокзалах.

- Торговля на рынках и ярмарках.

- Помощь на приусадебных участках (распилка дров).

- Торговля продуктами питания в разнос.

- Сдача жилья в аренду.

- Ремонт обуви.

Согласно ч.3 ст.2 федерального закона о применении ККТ, не осуществляют переход на онлайн кассы при патенте ИП, которые зарегистрированы и находятся в труднодоступных местах или в населённых пунктах, в которых отсутствует или затруднён проход сигнала интернета. Запрещено не работать на контрольно-кассовых регистраторах по своей инициативе. Перечень городов и сёл, которые подпадают под действие данного НПА, утверждается постановлениями Правительств субъектов Федерации. Если постановление отменят, то при отсутствии других факторов, предпринимателю необходимо будет купить онлайн кассу.

349-ФЗ закрепил порядок налогового возмещения стоимости покупки кассового оборудования. Такая мера принята для облегчения перехода на онлайн-кассы для индивидуальных предпринимателей, работающих на патентной системе налогообложения и едином налоге на вменённый доход. Согласно нормативно-правовому акту, налоговый вычет составляет 18000 рублей. Для ИП на ПСН не требуется покупка кассового аппарата большой функциональности. Поэтому рекомендуется приобрести простую онлайн кассу, чтобы в 18000 рублей вошла сумма фискального накопителя и услуг на оформление договора с оператором фискальных данных. Если общая стоимость покупки будет выше зафиксированной в законе, остаток бизнесмен покрывает за свой счёт.

В период до внесения изменений в федеральный закон – 290, до 3 июля 2018 года Государственная Дума РФ рассматривала два практически идентичных законопроекта об установлении отсрочки введения в эксплуатацию онлайн касс. Различия в документах касались исключительно даты. Второй законопроект предусматривал перенос использования новой контрольно-кассовой техники для бизнесменов на ПСН и ЕНВД до 01.01.2021. Поэтому среди субъектов предпринимательской деятельности распространялись слухи об установлении отсрочки «приговора» ещё на 2 года.

На данный момент, отсрочка для бизнесменов на патенте до 2021 года не установлена. Однако, учитывая ненужность показаний кассовых приборов для взимания налогов для данной категории лиц, существует реальная вероятность продления преференций для ИП на ПСН и ЕНВД.

Тенденции цифровизации российской экономики и осуществления расчётов между субъектами предпринимательской деятельности и физическими лицами, не оставляют сомнений, что политика по продвижению в товарооборот онлайн касс будет продолжена. Расчёты посредством новой контрольно-кассовой техники выгодны как для хозяйственников, так и для клиентов. Появляется возможность ознакомиться с законностью торговой операции на сайте федеральной налоговой службы. Онлайн-кассы оптимизируют работу индивидуального предпринимателя и кассира, сводя к минимуму ошибки.

Несмотря на существующую отсрочку, рекомендуется ИП на патенте быстрее приобрести онлайн-кассу и начать по ней работать. Налоговый вычет действует только до 01.07.2019. Затем кассовый аппарат нужно будет покупать за свои средства. Но хуже для деятельности бизнесмена то, что каждый день промедления будет равняться увеличению отставания от конкурентов. В современном мире техника решает всё.

Патентную систему налогообложения (ПСН) применяют только индивидуальные предприниматели (ИП). И не все, а только те, кто имеет в штате не более 15 работников и годовую выручку не более 60 млн рублей.

Применять ПСН можно только в отношении тех видов деятельности, которые установлены пунктом 2 статьи 346.43 НК РФ. Это ремонт обуви, компьютеров, парикмахерские и косметические услуги, пошив швейных, меховых и кожаных изделий, услуги общепита и т.д. В Москве, например, определены 65 видов деятельности, подпадающие под применение этой системы налогообложения. И если до этого ИП на ПСН не пользовались ККТ, то теперь новые требования коснулись и тех, кто применяет данный спецрежим.

Должен. С принятием Федерального закона от 03.07.2016 № 290-ФЗ, который внес существенные поправки в Федеральный закон от 22.05.2003 № 54-ФЗ), онлайн-кассы становятся обязательными и для них.

И если раньше предприниматели были освобождены от обязанности выдавать кассовые чеки и могли заменять их бланками строгой отчетности или квитанциями, то теперь применение онлайн-касс для ИП на патенте становятся обязательным условием ведения бизнеса.

Разъясним отдельные моменты по применению онлайн-касс для плательщиков ПСН.

Если в соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона от 03.07.2016 № 290-ФЗ) ИП вправе были не применять кассовые аппараты, то они вправе не работать с кассой до 1 июля 2018 года.

До 1 июля 2018 года они могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт, выдавая покупателям документ, подтверждающий прием денежных средств за соответствующие товары (работы, услуги).

А уже с 1 июля 2018 года работать с онлайн-кассами ), которые будут в онлайн-режиме передавать всю информацию о расчётах в налоговые органы через операторов фискальных данных, должны все плательщики ПСН.

С 31 марта 2017 года обязанность по применению ККТ распространилась на ИП, которые продают пиво в розницу вне зависимости от места реализации (магазин или общепит). Это требование, установленное пунктом 10 статьи 16 Федерального закона от 22.11.1995 № 171-ФЗ, касается всех продавцов алкогольной продукции без исключения. В частности, и тех, кто применяет ПСН. Об этом Минфин России сообщает в письме от 31.03.2017 № 03-01-15/19106.

С 1 июля 2017 года вся применяемая ими контрольно-кассовая техника должна соответствовать новому порядку и обеспечивать передачу данных о продаже в ФНС через ОФД.

Как быть? Получается, что на основании Федерального закона № 171-ФЗ, ИП на ПСН, реализующие алкогольную продукцию, обязаны применять онлайн-кассы с 31 марта 2017 года, а согласно Федеральному закону № 54-ФЗ — с 1 июля 2018 года. На этот вопрос отвечает пункт 13 Постановления ВАС РФ от 11.07.2014 № 47. В нем разъясняется, что нормы Федерального закона № 171-ФЗ устанавливают особые требования в сфере розничной продажи алкогольной продукции, в связи с чем, являются специальными по отношению к положениям Федерального закона № 54-ФЗ.

То есть, необходимо руководствоваться пунктом 10 статьи 16 Федерального закона № 171-ФЗ и применять с 31 марта 2017 года онлайн-кассы.

До 1 февраля 2021 года ИП, применяющие ПСН (за исключением тех, кто торгует подакцизными товарами) могут не печатать на чеке и не передавать через ОФД данные о наименовании товара (услуги, работы).

А те, кто применяют фискальный накопитель на 13 месяцев ввиду отсутствия или дефицита на рынке фискальных накопителей на 36 месяцев, вправе применять такой фискальный накопитель на 13 месяцев до окончания срока действия ключа фискального признака. Кстати, если контролирующие органы обнаружат факт неприменения предпринимателем ККТ при реализации алкогольной продукции, то он может быть не оштрафован за это. Избежать административной ответственности ИП помогут заключение договора поставки фискального накопителя в разумный срок до окончания действия блока ЭКЛЗ или до определенного законодательством РФ о применении ККТ предельного срока возможности его использования. Об этом сообщается в письме Минфина России от 27.03.2017 № 03-01-15/17554.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.