Описание страницы: налоговики рассказали о последствиях занижения налога на имущество от профессионалов для людей.

Содержание

- 1 Налоговики рассказали о последствиях занижения налога на имущество

- 2 Налоговики рассказали о последствиях неуплаты физлицами имущественных налогов

- 3 Налоговики рассказали о последствиях неуплаты физлицами имущественных налогов

- 4 Исправляем ошибки в декларации по налогу на имущество

- 5 Налоговики рассказывают о последствиях неуплаты имущественных налогов

- 6 Новый удар по кошелькам россиян: налог на имущество вырастет в разы

Налоговики рассказали о последствиях занижения налога на имущество

Под налог на имущество подпадает недвижимость, которая учитывается по правилам бухучета на балансе компании в составе ОС. Собственники указанного имущества рассчитывают налоговую базу в соответствии с главой 30 НК РФ.

При этом налоговики вправе проверить правильность исчисления налога. Так, в рамках «камералки» инспекторы исследуют полученные декларации и прочие документы. Предметом же выездного контроля является точность расчета и своевременной уплаты налогов.

Если посредством контрольных мероприятий инспекторы обнаружат ошибки бухучета, которые привели к занижению налога на имущество, то компании грозят доначисление налога, пени и штраф.

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

Налоговики рассказали о последствиях неуплаты физлицами имущественных налогов

Соответствующая информация опубликована на официальном сайте журнала “Налоговая политика и практика”, учредителем которого является ФНС России. Управление ФНС России по городу Москве отметило, что в случае неисполнения налогоплательщиками, не являющимися ИП, обязанности по уплате имущественных налогов, инспекции направят требования об уплате налогов, сборов, штрафов, пеней, процентов. В случае образования задолженности налоговое ведомство рекомендует физлицам погасить ее как можно раньше, так как пеня будет начислена в минимальном размере, а судебные издержки не возникнут. Кроме того, налоговый орган не применит ограничительные меры, такие, как арест имущества, ограничение права на выезд за границу Российской Федерации.

Уточнить наличие задолженности по вышеуказанным налогам физлица могут:

- с помощью интерактивного сервиса “Личный кабинет налогоплательщика для физических лиц” на официальном сайте ФНС России;

- обратившись в налоговую инспекцию лично.

| Видео (кликните для воспроизведения). |

Облагаются ли налогом на имущество физлиц строения и сооружения, возведенные на садовых и дачных земельных участках, например, такие, как баня, беседка? Узнайте из материала “Налог на имущество физических лиц в отношении дачных построек” в “Энциклопедии решений. Налоги и взносы” интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

При этом погасить задолженность можно:

- используя мобильное приложение “Личный кабинет для физических лиц”. Оно доступно пользователям смартфонов, планшетных компьютеров, мобильных телефонов;

- обратившись в отделения банков;

- с помощью интерактивного сервиса “Личный кабинет налогоплательщика для физических лиц” на официальном сайте ФНС России.

Напомним, что физлица должны были заплатить имущественные налоги до 3 декабря текущего года. Это касается налогоплательщиков, имеющих в собственности квартиру, транспортное средство, жилой дом, земельный участок. При этом если уведомление об уплате налогов не направлялось в бумажном виде по почте, физлицу необходимо проверить личный кабинет налогоплательщика.

Налоговики рассказали о последствиях неуплаты физлицами имущественных налогов

Соответствующая информация опубликована на официальном сайте журнала «Налоговая политика и практика», учредителем которого является ФНС России.

Управление ФНС России по городу Москве отметило, что в случае неисполнения налогоплательщиками, не являющимися ИП, обязанности по уплате имущественных налогов, инспекции направят требования об уплате налогов, сборов, штрафов, пеней, процентов. В случае образования задолженности налоговое ведомство рекомендует физлицам погасить ее как можно раньше, так как пеня будет начислена в минимальном размере, а судебные издержки не возникнут. Кроме того, налоговый орган не применит ограничительные меры, такие, как арест имущества, ограничение права на выезд за границу Российской Федерации.

Уточнить наличие задолженности по налогам физического лица могут:

- с помощью интерактивного сервиса «Личный кабинет налогоплательщика для физических лиц» на официальном сайте ФНС России;

- обратившись в налоговую инспекцию лично.

При этом погасить задолженность по налогам на имущество физлиц можно:

- используя мобильное приложение «Личный кабинет для физических лиц». Оно доступно пользователям смартфонов, планшетных компьютеров, мобильных телефонов;

- обратившись в отделения банков;

- с помощью интерактивного сервиса «Личный кабинет налогоплательщика для физических лиц» на официальном сайте ФНС России.

Напомним, что физлица должны были заплатить имущественные налоги до 3 декабря текущего года. Это касается налогоплательщиков, имеющих в собственности квартиру, транспортное средство, жилой дом, земельный участок. При этом если уведомление об уплате налогов не направлялось в бумажном виде по почте, физлицу необходимо проверить личный кабинет налогоплательщика.

Исправляем ошибки в декларации по налогу на имущество

Уточненную декларацию по налогу на имущество фирма обязана подать только по ошибкам, которые занижают базу и сумму налога. Ошибки по имущественному налогу влияют на налог на прибыль. Компания должна направить инспекторам «уточненку» и по нему.

Неправильный расчет налога на имущество может повлечь за собой занижение или завышение налога на прибыль. Как поступить бухгалтеру, если он обнаружит ошибки в ранее поданной декларации по налогу на имущество? Можно ли найденную ошибку учесть при расчете налога за текущий период, или надо подать уточненную декларацию?

Оформляем «уточненку»

Нередко в ранее поданной декларации по налогу на имущество бухгалтер обнаруживает неотраженные сведения или ошибки, которые привели к занижению суммы налога к уплате в бюджет. В таком случае обязательно нужно представить в инспекцию «уточненку». Если же сумма налога занижена не была, фирма вправе, но не обязана это делать (п. 1 ст. 81 НК РФ). Может ли бухгалтер, обнаружив ошибку в прошлом налоговом периоде, учесть ее в текущем, не подавая «уточненку»? Налоговый кодекс позволяет это сделать только в двух случаях (п. 1 ст. 54 НК РФ):

– когда невозможно определить период совершения ошибки (искажения);

– когда допущенные ошибки (искажения) привели к излишней уплате налога.

Во всех иных ситуациях базу и сумму налога пересчитывают за период, в котором были совершены недочеты (п. 1 ст. 54 НК РФ). Данная норма в полной мере распространяется и на ошибки, допущенные при расчете налога на имущество (письмо ФНС России от 27.07.2009 № 3-2-09/150).

Что делать бухгалтеру, если он обнаружил в ранее поданной декларации по налогу на имущество несколько ошибок, повлекших как занижение, так и завышение базы и суммы налога? Базу и сумму следует уточнить в разрезе каждой обнаруженной ошибки (письмо Минфина России от 08.04.2010 № 03-02-07/1-153). Некоторые бухгалтеры, в основном начинающие, ошибочно полагают, что в уточненных декларациях нужно отражать лишь разницу между правильно рассчитанным налогом и тем, что отражен в первичной декларации. Это неверно. В «уточненке» нужно показать правильные суммы налога, посчитав их с учетом обнаруженных искажений. При перерасчете базы и суммы налога на имущество также не нужно учитывать результаты налоговых проверок, проведенных инспекцией за проблемный период (п. 3.2 Порядка, утв. приказом ФНС России от 24.11.2011 № ММВ-7-11/895 (далее — Порядок)).

Если первичная декларация по налогу на имущество была представлена по одной форме, а ко времени обнаружения ошибки действует уже другая, «уточненку» нужно подать по старой форме (п. 5 ст. 81 НК РФ).

Представляем «уточненку»

Если ошибки в первичной декларации привели к занижению налога на имущество, фирме грозят штрафы (п. 3 ст. 120, ст. 122 НК РФ). В некоторых случаях наказания можно избежать.

Ситуация 1. Уточненная декларация направлена в инспекцию после истечения срока подачи, но до окончания срока уплаты налога на имущество. Фирма не будет привлечена к ответственности, если «уточненка» представлена до момента, когда компании стало известно об обнаружении проверяющими ошибок в декларации или о назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ).

Ситуация 2. Уточненная декларация представлена в инспекцию после истечения срока подачи и срока уплаты налога. Компания будет освобождена от ответственности в двух случаях (п. 4 ст. 81 НК РФ):

– если «уточненка» представлена до момента, когда фирме стало известно, что инспекция обнаружила факт неотражения (неполноты отражения) сведений и ошибки, приводящие к занижению суммы налога к уплате в бюджет. А также до момента, когда стало известно о назначении выездной налоговой проверки за период, в котором совершена ошибка. При этом компания до представления уточненной декларации уплатила недостающую сумму налога на имущество и пени (ст. 75 НК РФ);

– если «уточненка» представлена после проведения выездной налоговой проверки, по результатам которой не были обнаружены неотражение (неполнота отражения) сведений и ошибки, приводящие к занижению суммы налога к уплате.

Ситуация 3. Уточненная декларация по налогу на имущество направлена в инспекцию до истечения срока ее подачи. Фирма не будет привлечена к ответственности. Срок представления декларации еще не наступил. Первичная декларация будет считаться поданной в день представления «уточненки» (п. 2 ст. 81 НК РФ).

Возможен вариант, когда фирма решила подать «уточненку» по ошибкам, которые привели к завышению налога на имущество. В этом случае она имеет право на возврат или зачет излишне уплаченного налога (ст. 78 НК РФ). Напомним, что заявление о зачете или возврате суммы излишне уплаченного налога может быть представлено в течение трех лет со дня уплаты этой суммы (п. 7 ст. 78 НК РФ).

Влияние ошибок на налог на прибыль

Как уже было сказано, неправильный расчет налога на имущество может повлечь за собой занижение или завышение налога на прибыль. Дело в том, что суммы имущественного налога учитываются в целях исчисления налога на прибыль в составе прочих расходов, связанных с производством и (или) реализацией (подп. 1 п. 1 ст. 264 НК РФ). Если фирма применяет метод начисления, то расходы в виде сумм налогов признаются на дату их начисления (подп. 1 п. 7 ст. 272 НК РФ). Если налог на имущество завышен, то налог на прибыль занижен. И наоборот. Таким образом, при подаче «уточненки» по налогу на имущество необходимо также проверить правильность расчета базы и суммы налога на прибыль за проблемный период. Налоговики разъясняют, что глава 25 Налогового кодекса предусматривает учет налога на имущество при расчете базы по налогу на прибыль. Поэтому если фирма уточняет сумму налога на имущество, которая влечет за собой изменение базы по налогу на прибыль, она обязана представить инспекторам «уточненку» и по налогу на прибыль (письмо УФНС России по г. Москве от 20.06.2007 № 18-11/057918@).

| Видео (кликните для воспроизведения). |

Пример

Компания применяет метод начисления. Она начислила лишнюю сумму налога на имущество — 1000 руб. за налоговый период 2010 г. Ошибка обнаружена в январе 2012 г.

Фирма вправе представить уточненную декларацию по налогу на имущество за 2010 г. (п. 1 ст. 81 НК РФ) Излишне уплаченная сумма налога на имущество за 2010 г. может быть возвращена или зачтена в счет уплаты налогов (ст. 78 НК РФ).

Что касается налога на прибыль, то суммы налога на имущество учитываются в целях исчисления налога на прибыль в составе прочих расходов, связанных с производством и (или) реализацией. Данные затраты признаются на дату их начисления (подп. 1 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ). То есть из-за завышения налога на имущество компания завысила сумму расходов в 2010 г. и, соответственно, занизила налоговую базу по налогу на прибыль за 2010 г. на 1000 руб. Фирма обязана подать «уточненку» по налогу на прибыль. Чтобы избежать штрафных санкций, необходимо еще до отправки в инспекцию «уточненки» уплатить недостающую сумму налога на прибыль и пени. (Напомним, что сумма пеней, начисленная за нарушение налогового законодательства, не учитывается в составе расходов при расчете налога на прибыль (п. 2 ст. 270 НК РФ).)

В бухучете допущенные ошибки следует исправить на дату их выявления, т. е. в январе 2012 г. (п. 39 Положения, утв. приказом Минфина России от 29.07.1998 № 34н)

—Конец примера—

Пример

В феврале 2012 г. по результатам выездной налоговой проверки фирме, применяющей метод начисления, доначислен налог на имущество за 2009 г. в размере 3000 руб. и пени. Причина — допущенная бухгалтером арифметическая ошибка.

Поскольку нарушения в исчислении налога на имущество выявлены в ходе выездной проверки, то представлять уточненную декларацию по налогу на имущество не нужно (п. 3.2 Порядка).

При расчете налога на прибыль суммы налога на имущество учитываются в составе прочих расходов, связанных с производством и реализацией на дату начисления (подп. 1 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ). В данном случае фирма завысила базу по налогу на прибыль за 2009 г. на 3000 руб. Компания вправе подать «уточненку» по налогу на прибыль за 2009 г. Излишне уплаченный налог на прибыль может быть возвращен фирме или зачтен в счет уплаты налогов (ст. 78 НК РФ).

Начисленные инспекцией пени по налогу на имущество не учитывают при расчете налога на прибыль.

В бухучете ошибки исправляют на дату их выявления, т. е. в феврале 2012 г. (п. 39 Положения, утв. приказом Минфина России от 29.07.1998 № 34н)

—Конец примера—

Мнение: Григорий Лалаев, советник государственной гражданской службы РФ II класса, доцент Государственного университета Минфина России

Когда нужна корректировка налога на прибыль

Возможна ситуация, когда по прошествии трех лет в расчете налога на имущество обнаружены ошибки, занижающие или завышающие его. Несомненно, они влияют и на базу по налогу на прибыль прошлых налоговых периодов. Однако в случае, если с момента уплаты налога на прибыль организаций прошло более трех лет, корректировать ее не нужно (п. 7 ст. 78 НК РФ).

Если же ошибкам менее трех лет, налог на прибыль следует откорректировать (письмо Минфина России от 15.11.2010 № 03-02-07/1-528). Пунктом 1 статьи 54 Налогового кодекса предусмотрено, что при обнаружении в текущем периоде ошибок (искажений) в исчислении налоговой базы за прошлые периоды перерасчет базы и суммы налога производится за тот период, в котором были совершены эти недочеты.

При обнаружении нескольких ошибок (искажений), повлекших как занижение, так и завышение базы и суммы налога, относящихся к прошлым налоговым (отчетным) периодам, налоговая база и сумма налога уточняются в разрезе каждой обнаруженной неточности. Перерасчет производится в соответствии с абзацами 2 и 3 пункта 1 статьи 54 Налогового кодекса. При этом ошибки (искажения), повлекшие занижение базы и суммы налога, отражаются в периоде, в котором они были совершены, если этот период известен.

Бывает, что объект имеет признаки основного средства, его первоначальная стоимость сформирована. Акты налоговых проверок и протоколы осмотра территории подтверждают, что в объект был доведен до готовности и фактически эксплуатируется. Тогда почему собственник не платит налог на имущество по этому объекту, и суд его в этом поддерживает?

Инспекция выявила занижение налоговой базы по налогу на имущество организаций на стоимость объекта капитального строительства (расширение деревообрабатывающего производства), доначислила налог и санкции. Общество оспорило решение инспекции в суде.

Объект в проверяемом периоде имел признаки основного средства, первоначальная стоимость объекта была сформирована. Представленные в материалы дела доказательства (акты проверки, протоколы допроса свидетелей, протокол осмотра территории) подтверждают, что в проверяемый период спорный объект был доведен до готовности и фактически эксплуатировался.

Эксплуатация спорного объекта в проверяемом периоде была невозможна из-за выявленных недостатков в строительстве.

Постановление Арбитражного суда Волго-Вятского округа от 7 июля 2017 г.

№ А17-3428/2016

Налогоплательщиками налога на имущество организаций признаются организации, имеющие имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ).

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ в редакции, действующей в проверяемом периоде).

Согласно пункту 4 ПБУ 6/01 актив принимается к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия (п. 4 6/01 «Учет основных средств», утв. приказом Минфина России от 30 марта 2001 г. № 26н):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организации за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующей перепродажи данного объекта;

- объект способен приносить организации экономические выгоды (доходы) в будущем.

Объект принимается к бухгалтерскому учету в качестве основного средства и включается в налоговую базу по налогу на имущество после того, как он приведен в состояние, пригодное для использования. То есть произведены все затраты, связанные с приобретением (строительством, созданием) и приведением его в состояние готовности к эксплуатации (независимо от ввода его в эксплуатацию).

Общество учитывало на счете 08.3 «Вложения во внеоборотные активы» затраты на модернизацию цеха. Под «модернизацией цеха» понимается строительство обществом объекта капитального строительства – расширение действующего деревообрабатывающего производства. Общество получило разрешение на строительство объекта капитального строительства – расширение действующего деревообрабатывающего производства. Также было получено разрешение на ввод спорного объекта в эксплуатацию. Право собственности на спорный объект зарегистрировано.

Однако Служба государственного строительного надзора региона провела проверки объекта, по результатам которых составила акты, где отразила недостатки, допущенные при строительстве спорного объекта.

Спорный объект капитального строительства в эксплуатацию не введен (ввиду выявления Службой государственного строительного надзора недостатков, допущенных при строительстве).

Общество в проверяемом периоде приобретало материалы для выполнения работ по устранению выявленных нарушений, что подтверждается первичными документами. До окончания проверяемого налогового периода акт о вводе спорного объекта в эксплуатацию не составлялся. Таким образом, в проверяемом периоде здание производственного цеха как объект основных средств не было сформировано, не находилось в эксплуатации, и у общества отсутствовали основания для его ввода в эксплуатацию.

Вывод инспекции о занижении обществом налоговой базы по налогу на имущество организаций неправомерен.

Бухгалтерская профессиональная пресса

Для тех бухгалтеров, которые предпочитают работать с первоисточниками. Гарантия профессионализма и личная ответственность эксперта и автора.

Налоговики рассказывают о последствиях неуплаты имущественных налогов

Управление Федеральной налоговой службы по городу Москве напоминает, что москвичам, имеющим в собственности квартиру, жилой дом, земельный участок, транспортное средство, до 3 декабря 2018 года было необходимо уплатить имущественные налоги физических лиц. При этом если уведомление об уплате налогов не направлялось в бумажном виде по почте, физическому лицу необходимо проверить личный кабинет налогоплательщика. ФНС напоминает, что пользователи ЛК могут получать уведомление также и на бумажном носителе (по почте), но о таком желании необходимо поставить в известность налоговую.

В случае, если обязанности по уплате имущественных налогов в установленный законом срок не исполнены, инспекциями г. Москвы направляются требования об уплате налогов, сборов, пени, штрафов, процентов (для физических лиц, не являющихся индивидуальными предпринимателями).

За 11 месяцев 2018 года в адрес налогоплательщиков направлены требования в количестве 1 648 953 шт на сумму 21 491 118 рублей. При этом, поступления имущественных налогов физических лиц с начала текущего года составили 26,7 млрд рублей.

Столичные налоговые органы рекомендуют своевременно уточнять наличие задолженности по имущественным налогам физических лиц посредством интерактивного сервиса «Личный кабинет налогоплательщика для физических лиц», на официальном сайте ФНС России или лично обратившись в налоговую инспекцию.

Погасить задолженность можно:

- используя мобильное приложение «Личный кабинет для физических лиц». Оно доступно пользователям смартфонов, планшетных компьютеров, мобильных телефонов;

- обратившись в отделения банков;

- с помощью интерактивного сервиса «Личный кабинет налогоплательщика для физических лиц» на официальном сайте ФНС России.

Также налоговики напоминают, что по законодательству РФ наказанием по налоговым преступлениям может быть как небольшой штраф, так и значительный срок лишения свободы, а к уголовной ответственности за неуплату налогов иногда могут привлечь даже за неоплаченный налог при продаже квартиры.

Основным признаком налоговых правонарушений такого рода является противоправность деяния лица, на котором лежит обязанность уплаты сборов, установленных федеральным законодательством РФ. Такое деяние может быть выражено как в действии (предоставление декларации с заведомо заниженной базой налогообложения), так и в бездействии (непредоставление отчетной декларации – следовательно, неперечисление денежных средств государству).

Необходимо отметить, что общие условия ответственности налогоплательщика подразумевают, что лицо может быть привлечено только за правонарушение, предусмотренное НК РФ. Основные принципы привлечения к ответственности по фактам совершения налоговых правонарушений предусмотрены в ст.108 НК РФ, содержащая исчерпывающий перечень нарушений.

За нарушение требований НК РФ, связанных с обязанностью платить налоги, может наступить: налоговая ответственность (то есть финансовая – на основании статей НК РФ, в отношении любых налогоплательщиков); административная ответственность (в соответствии с КОАП РФ, в отношении должностных лиц и в отдельных случаях — граждан); уголовная ответственность (по статьям УК РФ, в отношении как физических лиц, так и представителей организаций). Кроме того, вне зависимости от вида ответственности, в отношении виновного лица может быть инициирована принудительная процедура взыскания долгов, образовавшихся в результате неуплаты, в доход государства.

Новый удар по кошелькам россиян: налог на имущество вырастет в разы

Власти изменили схему расчета налога на недвижимость. Новые суммы в квитанциях могут повергнуть в шок налогоплательщиков, и они массово потянутся в суды, чтобы их оспорить. Как не дать себя обмануть и правильно рассчитать налог — читайте в материале «URA.Ru».

Налог на имущество физлиц является местным, то есть собранные средства поступают в бюджеты муниципалитетов. С 2015 года он регулируется главой № 32 Налогового кодекса РФ, которая пришла на смену Закону РФ «О налогах на имущество физических лиц», принятому еще в 1991 году. Несмотря на замену регламентирующего документа, новым налог никак не назовешь — россияне платили его всегда.

Как и прежде, уплачивать налог необходимо с находящихся в собственности жилых домов, квартир, комнат, гаражей. С изменениями в законодательстве в этот список добавились объекты незавершенного строительства, машино-места и единые недвижимые комплексы (несколько зданий, расположенных на одном участке и используемых с одной целью, например, база отдыха — прим. ред.).

Налог на имущество, начиная с 2016 года, будет рассчитываться по новым правилам.

Теперь налоговой базой станет кадастровая стоимость объекта, которая, как известно, приближена к рыночной. Ранее же налог рассчитывался, исходя из инвентаризационной стоимости, которая в разы ниже кадастровой.

Во время расчета кадастровой стоимости учитываются такие факторы, как расположение объекта, его площадь, сегмент, год постройки. Например, может случиться так, что старый частный дом, расположенный в центре города, будет оценен дороже, чем новая квартира в спальном районе. Таким образом, кадастровая стоимость будет максимально приближена к рыночной стоимости объекта.

Не все субъекты России уже утвердили новый порядок расчета налога. Пилотный проект стартовал лишь в 28 регионах страны (в том числе, в ХМАО и ЯНАО), где в качестве налоговой базы начали использовать кадастровую стоимость недвижимости. Остальные субъекты продолжают использовать инвентаризационную, однако их жителям рано радоваться.

«Такое положение дел не продлится дольше 2020 года, так как это крайний срок введения нового способа исчисления налога на территории всей страны. Обозначение переходного периода связано в первую очередь с незавершенной работой по кадастровому учету объектов недвижимости, а налог может быть введен только при условии утверждения кадастровой оценки объектов на уровне всех субъектов РФ. С первого января 2020 года от инвентаризационной оценки для применения в целях налогообложения имущества физических лиц должны отказаться окончательно», — рассказывает менеджер-аудитор ООО «РАСТАМ-Аудит» (входит в холдинг «Растам» Любови Растамхановой) Эльмира Саитова.

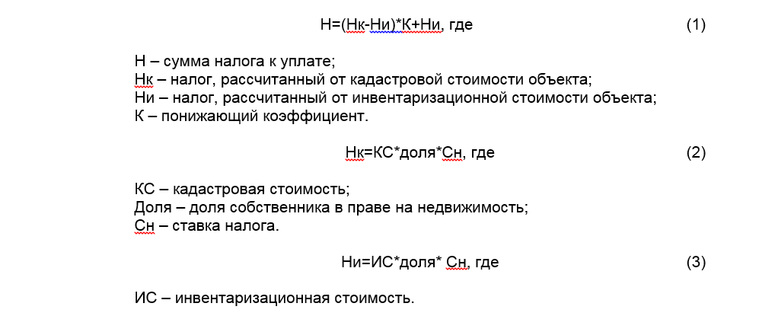

Формула расчета

Чтобы процесс перехода на новый порядок расчета налога был менее болезненным для налогоплательщиков, законодательством предусмотрен переходный период в течение четырех лет с постепенным увеличением поправочных коэффициентов с 0,2 до 0,8. Применение данной льготы возможно только в случае, если кадастровая стоимость будет выше инвентаризационной. Таким образом, во время переходного периода — до 2020 года налог будет рассчитываться по следующей формуле:

Соответственно, если, к примеру, стоимость квартиры общей площадью 50 кв. м в 2015 году составляет 5 млн. рублей, а налог, исчисленный по инвентаризационной стоимости, равен 300 рублям, то окончательный расчет налога для единоличного владельца квартиры будет выглядеть следующим образом:

Во-первых, делим стоимость квартиры на площадь и получаем кадастровую стоимость одного квадратного метра. (5 млн. рублей/50 кв. м = 100 тыс. рублей /кв. м).

Во-вторых, определяем облагаемую налогом площадь квартиры. Для этого из общей площади нужно вычесть 20 квадратных метров — такой вычет предусмотрен Налоговым кодексом РФ. (50 кв. м — 20 кв. м = 30 кв. м — облагаемая площадь квартиры)

Отметим, что вычеты, которые используются при расчете налога, установлены не только на квартиры, но и на комнаты, дома и другие объекты:

В-третьих, определяем кадастровую стоимость квартиры. Для этого облагаемую налогом площадь квартиры умножаем на стоимость квадратного метра. (30 кв. м x 100 тыс. руб./кв. м = 3 млн. рублей).

И, наконец, рассчитываем по приведенной выше формуле итоговую сумму. ((3 млн. рублей x 0,1% — 300 руб.) x 0,2 + 300 рублей = 840 рублей)

Постепенное увеличение суммы налога на ближайшие годы можно проследить по схеме:

2015

2016

2017

2018

Стоит отметить, что сегодня результаты кадастровой оценки недвижимости становятся все более популярным предметом споров. По данным Росреестра, в 2015 году количество обращений на несправедливую кадастровую оценку выросло на 20,7%.

«К недостаткам кадастровой оценки прежде всего можно отнести низкое качество результатов массовой оценки, возможную недобросовестность некоторых оценщиков,

возможность необоснованного завышения или занижения кадастровой стоимости. В случае нежелания платить слишком высокий налог физлицо вправе оспорить ошибочные, по его мнению, результаты кадастровой оценки в судебном или досудебном порядке», — отмечает председатель управляющего совета ТОО МОО Палаты налоговых консультантов России Инна Жигулина.

Льготы и сроки

Налоговых льгот изменения не коснулись. Имущественный налог, как и прежде, разрешено не уплачивать пенсионерам, инвалидам с рождения, а также инвалидам I и II групп. Однако льготное право можно применить в отношении только одного объекта налогообложения каждой категории, то есть если пенсионер имеет в собственности одну квартиру и два гаража, льготу он сможет получить только по квартире и одному гаражу на его выбор. Причем в случае несообщения налоговому органу о конкретном объекте налогообложения, по которому необходимо предоставить льготу, налоговый орган самостоятельно выберет объект с максимальной стоимостью.

Отметим, что льготы носят заявительный характер. Чтобы их получить, человек должен направить заявление в налоговую с выбранным объектом не позднее 1 ноября.

Кроме того, местные органы власти вправе увеличивать размеры федеральных налоговых вычетов и устанавливать местные налоговые льготы. Тюменская область вошла в число тех регионов, где рассчитывать налог на недвижимость по-прежнему пока будут на основе инвентаризационной стоимости (исключение — те объекты, в отношении которых налоговая база с 2015 года определена как кадастровая стоимость: административно-деловые и торговые центры).

Правом на льготу в виде освобождения от уплаты налога обладают дети, оставшиеся без попечения родителей и дети-сироты, а также почетные граждане города Тюмени.

Кроме того, с 2016 года изменился срок уплаты налога на имущество физических лиц. Теперь налогоплательщики должны рассчитаться за прошедший год до первого декабря следующего. Ранее такой срок был ограничен первым октября.

«Как и прежде, платить налог граждане будут на основе полученных налоговых уведомлений. В случае неполучения такого уведомления и неуплаты налога физическое лицо обязано сообщить о принадлежащей ему на праве собственности недвижимости, признаваемой объектом налогообложения, чтобы в дальнейшем избежать штрафных санкций», — предупреждает менеджер-аудитор ООО «РАСТАМ-Аудит» Эльмира Саитова.

Ответственность за нарушение налогового законодательства (таблица штрафов)

Нарушение порядка постановки на учет в налоговом органе:

Нарушение срока подачи заявления о постановке на учет в налоговом органе

Штраф должностных лиц:

предупреждение или штраф: 500 – 1000 рублей

Ведение деятельности без постановки на учет в налоговом органе или без лицензии

1) Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным НК РФ

2) Осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере

3) То же деяние, что и в пункте 2):

а) совершенное организованной группой;

б) сопряженное с извлечением дохода в особо крупном размере.

10 % от дохода, полученного за время такой деятельности, но не менее 40 000 рублей

Штраф должностных лиц:

штраф 2000-3000 рублей

2) Штраф до 300 тыс. рублей или зарплата (иной доход) осужденного за период до 2 лет, или

обязательные работы до 480 часов, или

арест до 6 мес.

3) Штраф 100 тыс. – 500 тыс. рублей или зарплата (иной доход) осужденного за период от 1 до 3 лет, или

принудительные работы на срок до 5 лет, или

лишение свободы на срок до 5 лет со штрафом до 80 000 рублей или зарплата (иной доход) осужденного за период до 6 мес. либо без такового.

Штраф должностных лиц:

предупреждение или штраф 1 000 – 2 000 руб

Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества) в налоговый орган по месту учета в установленный законодательством о налогах и сборах срок:

1). для налогоплательщиков (кроме управляющих товарищей)

2). Непредставление управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества

3). Уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере

4).То же деяние, что и в п. 3, совершенное:

а)группой лиц по предварительному сговору

б) в особо крупном размере

1). 5% от суммы налога по декларации за каждый полный или неполный месяц со дня, установленного для ее представления, но всего не менее 1000 руб. и не более 30%

2). 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Штраф должностных лиц:

предупреждение или штраф – 300 – 500 рублей

3). Штраф от 100 тыс. до 300 тыс. рублей или зарплата (иной доход) осужденного за период от 1 года до 2 лет, или

принудительные работы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового, или

арест до 6 месяцев, или

лишение свободы на срок до 2 лет + лишение права занимать определенные должности (заниматься опред-й деятельностью) на срок до 3 лет или без такового.

4). Штраф от 200 тыс.руб. до 500 тыс. рублей или зарплата (иной доход) осужденного за период от 1 года до 3 лет, или

принудительные работы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового

лишение свободы на срок до 6 лет + лишение права занимать определенные должности (заниматься опред-й деятельностью) на срок до 3 лет или без такового.

Неуплата или неполная уплата сумм налога:

1). в результате занижения налоговой базы, неправильного исчисления налога или других неправомерных действий (бездействия), если такое деяние не содержит признаков налогового правонарушения, предусмотренного ст. 129.3 НК РФ,

2). те же деяния, совершенные умышленно

3) Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов, совершенное собственником или руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, или индивидуальным предпринимателем в крупном размере

1). 20% от неуплаченной суммы налога

2). 40% от неуплаченной суммы налога

3) Штраф в размере от 200 тыс. руб. до 500 тысяч рублей или в размере заработной платы или иного дохода осужденного за период от 18 месяцев до 3 лет, либо

принудительные работы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового, либо

лишение свободы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового

Нарушение установленного способа представления налоговой декларации (расчета) (ст. введена ФЗ от 27.07.2010 N 229-ФЗ)

Несоблюдение порядка представления налоговой декларации (расчета) в электронном виде в случаях, предусмотренных НК РФ.

Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения

(статья введена ФЗ от 28.11.2011 N 336-ФЗ)

1. Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения

2. Те же деяния, совершенные умышленно

Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате или неполной уплате налога на прибыль организаций ответственным участником

1. Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате или неполной уплате налога на прибыль организаций ответственным участником

2.Те же деяния, совершенные умышленно

1). 20 % от неуплаченной суммы налога.

2).40 % от неуплаченной суммы налога.

Неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках (ст. введена ФЗ от 18.07.2011 N 227-ФЗ)

Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления о контролируемых сделках, совершенных в календарном году, или представление налогоплательщиком в налоговый орган уведомления о контролируемых сделках, содержащего недостоверные сведения

Грубое нарушение правил учета доходов и расходов и объектов налогообложения:

1.) Грубое нарушение правил учета доходов и расходов и (или) объектов налогообложения:

в течение одного налогового периода при отсутствии признаков налогового правонарушения, предусмотренного п. 2 (см. ниже)

2) Те же деяния, если они совершены в течение более одного налогового периода

3) Те же деяния, если они повлекли занижение налоговой базы,

1. Штраф налогоплательщика:

1) 10 000 рублей.

2) 30 000 рублей.

3) 20% от суммы неуплаченного налога, но не менее 40 000 рублей

2. Штраф должностных лиц:

2 000 – 3 000 рублей

Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов:

1)Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом

2). Неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством РФ о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд), совершенное в крупном размере

3)То же деяние, что и в пункте 2), совершенное в особо крупном размере

Штраф налогового агента:

– 20% от суммы, подлежащей удержанию и (или) перечислению.

2). Штраф от 100 тыс. до 300 тыс. рублей или зарплата (иной доход) осужденного за период от 1 года до 2 лет, или

принудительные работы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового

арест на срок до 6 месяцев, или

лишение свободы на срок до 2 лет + лишение права занимать определенные должности (заниматься опред-й деятельностью) на срок до 3 лет или без такового

3). Штраф от 200 тыс. рублей до 500 тыс. рублей или зарплата (иной доход) осужденного за период от 2 до 5 лет, или

принудительные работы на срок до 5 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового, или

лишение свободы на срок до 6 лет + лишение права занимать определенные должности (заниматься опред-й деятельностью) на срок до 3 лет или без такового

Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля:

1) непредставление документов и (или) сведений в установленный срок, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст.ст. 119 и 129.4 НК РФ (см. выше)

2) отказ (уклонение) организации предоставить имеющиеся у нее документы, предусмотренные НК РФ, со сведениями о налогоплательщике по запросу налогового органа; иное уклонение от предоставления таких документов; предоставление документов с заведомо недостоверными сведениями , если такое деяние не содержит признаков нарушения законодательства о налогах и сборах, предусмотренного ст. 135.1 НК РФ (см. ниже)

1) 200 рублей за каждый непредставленный документ

2) 10 000 рублей

– граждан: 100 – 300 рублей

– должностных лиц: 300 – 500 рублей

Непредставление банком справок (выписок) по операциям и счетам в налоговый орган

Непредставление банком справок о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписок по операциям на счетах в налоговый орган и (или) несообщение об остатках денежных средств на счетах, операции по которым приостановлены, а также представление справок (выписок) с нарушением срока или справок (выписок), содержащих недостоверные сведения

– должностных лиц: 4 000 – 5 000 рублей

– юридических лиц: 40 000 – 50 000 рублей

Производство, приобретение, хранение, перевозка в целях сбыта или сбыт немаркированных товаров и продукции, которые подлежат обязательной маркировке марками акцизного сбора, специальными марками или знаками соответствия, защищенными от подделок

совершенные в крупном размере

Те же деяния, что и в пункте выше, совершенные:

а)организованной группой

б)в особо крупном размере

штраф до 200 тыс. рублей, или

в размере заработной платы (иного дохода) осужденного за период до 18 месяцев, либо

принудительные работы на срок до 3 лет, либо

лишение свободы на срок до 3 лет со штрафом в размере до 80 тыс. рублей или в размере заработной платы или иного дохода осужденного за период до 6 месяцев.

штраф в размере от 100 тыс. руб. до 300 тыс руб. или

в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет, либо

принудительные работы на срок до 5 лет, либо

лишение свободы на срок до 6 лет со штрафом в размере до 1 миллиона рублей или в размере заработной платы или иного дохода осужденного за период до 5 лет либо без такового.

– должностных лиц: 3000 – 4000 рублей

– юридических лиц: 30 000 – 40 000 рублей

Понятие размера ущерба (Статья 199 УК РФ):

Крупным размером признается сумма налогов и (или) сборов, составляющая за период в пределах 3х финансовых лет подряд более 2 млн. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов и (или) сборов, либо превышающая 6 млн. рублей.

Особо крупным размером признается сумма, составляющая за период в пределах 3х финансовых лет подряд более 10 млн. рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 % подлежащих уплате сумм налогов и (или) сборов, либо превышающая 30 млн. рублей.

Лицо, впервые совершившее преступление, предусмотренное ст. 199 УК РФ, а также статьей 199.1 УК РФ, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым Кодексом РФ.

Понятие грубого нарушения правил ведения бухгалтерского и налогового учета:

- отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета

- искажение сумм начисленных налогов и сборов не менее чем на 10%

Пояснение к статье 122 НК РФ

п. 4 Ст. 122 НК РФ . Не признается правонарушением неуплата или неполная уплата ответственным участником консолидированной группы налогоплательщиков сумм налога на прибыль организаций по консолидированной группе налогоплательщиков в результате занижения налоговой базы, иного неправильного исчисления налога на прибыль организаций по консолидированной группе налогоплательщиков или других неправомерных действий (бездействия), если они вызваны сообщением недостоверных данных (несообщением данных), повлиявших на полноту уплаты налога, иным участником консолидированной группы налогоплательщиков, привлеченным к ответственности в соответствии со ст. 122.1 НК РФ (см. выше)

(п. 4 введен ФЗ от 16.11.2011 N 321-ФЗ)

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.