Описание страницы: налог на прибыль как представить декларацию и рассчитаться с бюджетом от профессионалов для людей.

Содержание

Порядок заполнения декларации по налогу на прибыль

Налоговая декларация по налогу на прибыль 2019

Организации, являющиеся налогоплательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2019 г., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Важно помнить, что в 2019 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

В Порядке заполнения налоговой декларации на прибыль 2019 пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@, окажет бухгалтеру неоценимую помощь.

| Видео (кликните для воспроизведения). |

По налогу на прибыль заполнение декларации пошагово в 2019 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2019 год? Это зависит от того, как организация уплачивает авансовые платежи:

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2019 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 4 -ом квартале 2019 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2019 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2019 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2019 г.

При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг. (за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/600@.

Налог на прибыль (декларация): пример заполнения 2019

Представим для декларации по налогу на прибыль образец заполнения за полугодие 2019 года при условии, что организация уплачивает ежемесячные авансы в течение квартала и представляет только обязательные разделы.

Декларация по налогу на прибыль 2019: образец заполнения

Каждая организация с коммерческим уклоном независимо от сферы деятельности стремится максимизировать прибыль, по которой обязательно должен выплачиваться налог государству. Самостоятельно провести нужный расчет налога на примере будет несложно даже для чайников.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

Получите 267 видеоуроков по 1С бесплатно:

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Фирма за 1-й квартал деятельность дала доход, равный 2 350 000 руб.:

- Из этой суммы НДС составляет 357 000 руб.;

- Затраты на производство продукции – 670 000 руб.;

- Затраты на выплаты заработной платы персоналу – 400 000 руб.;

- Взносы на страховые нужды – 104 000 руб.;

- Размер амортизации – 70 000 руб.;

- Кроме этого, компания выдала другой фирме кредит, по которому получила 40 000 руб. процентов;

- Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб.

Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб. Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб. В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб. Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб. – для местного бюджета и 1 800 000 х 3% = 54 000 руб.

В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб. Издержки и особенности:

- 1 000 руб. – постоянное налоговое обязательство;

- 1 200 руб. – отложенный налоговый актив;

- 28 000 руб. – амортизация, которая была начислена линейным методом;

- 42 000 руб. – амортизация, начисленная нелинейным способом в целях налогообложения;

- 14 000 руб. – отложенное налоговое обязательство (42 000 – 28 000).

Данные хозяйственные операции в бух.учете будут отображены такими проводками:

Подача налоговых деклараций компаниями осуществляется до окончания календарного года. Есть несколько вариантов перечисления налогов: сразу после завершения налогового периода и ежемесячные отчисления по всему сроку.

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

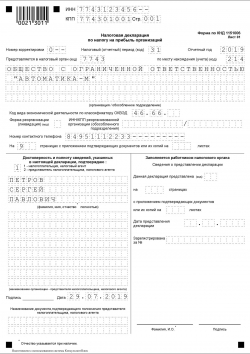

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

| Видео (кликните для воспроизведения). |

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Как правильно отразить исчисление и уплату налога и авансовых платежей. Декларация по налогу на прибыль

В течение года многие организации, помимо квартальных, уплачивают ежемесячные авансовые платежи по налогу на прибыль. Такой порядок действует уже давно, но бухгалтеры до сих пор допускают ошибки при заполнении строк декларации, связанных с определением сумм налога, подлежащего доплате (уменьшению) по итогам отчетного (налогового) периода, и авансовых платежей. Разберемся, как правильно заполнить эти строки в разных ситуациях

Сразу же отметим, что в статье речь пойдет об организациях — плательщиках налога на прибыль, которые, помимо уплаты квартальных авансовых платежей, уплачивают и ежемесячные авансовые платежи. На примерах из практики рассмотрим общий порядок расчета и отражения сумм налога к уплате по итогам отчетного (налогового) периода и авансовых платежей на следующий квартал. Также разберемся в нюансах заполнения налоговой декларации в следующих ситуациях — если за предыдущий отчетный период по результатам камеральной проверки налоговым органом доначислен налог на прибыль либо налогоплательщиком за предыдущий отчетный период представлена уточненная декларация. Кроме того, определимся с порядком составления декларации, если у компании в течение квартала закрыто обособленное подразделение.

Общий порядок расчета и отражения в декларации сумм налога и авансовых платежей

Налогоплательщики могут перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли (п. 2 ст. 286 НК РФ). Если организация такого решения не приняла, то ей необходимо руководствоваться положениями пункта 3 статьи 286 НК РФ. Так, если у налогоплательщика доходы от реализации, определяемые в соответствии со статьей 249 НК РФ, за предыдущие четыре квартала не превышают в среднем 10 млн. руб. за каждый квартал, то исчисляются и уплачиваются только квартальные авансовые платежи. В противном случае, помимо квартальных, необходимо исчислять и уплачивать ежемесячные авансовые платежи (абз. 2 п. 2 ст. 286 НК РФ) 1 . Рассмотрим правила расчета налога и авансовых платежей при таком порядке уплаты налога на прибыль, а также связанный с ним алгоритм заполнения налоговой декларации.

Суммы ежемесячных авансовых платежей, которые подлежат уплате в бюджет в течение текущего квартала, определяются исходя из суммы квартального авансового платежа, исчисленного по итогам предыдущего квартала (абз. 3—5 п. 2 ст. 286 НК РФ). Например, размер ежемесячного авансового платежа, подлежащего перечислению в II квартале, равняется 1/3 величины квартального авансового платежа, исчисленного по итогам I квартала. Допустим, в II квартале организация получила убыток или размер налогооблагаемой прибыли за полугодие равен ее размеру за I квартал. Тогда рассчитанная сумма ежемесячного авансового платежа получится отрицательной или равной нулю, а значит, в III квартале указанные платежи не осуществляются (абз. 6 п. 2 ст. 286 НК РФ).

Как видим, суммы подлежащих уплате определяются исходя из предполагаемой прибыли (равной размеру прибыли, полученной за предыдущий квартал). Вместе с тем фактически в течение текущего квартала организация может заработать прибыли меньше, чем в предыдущем квартале, а то и вовсе получить убыток. В подобных ситуациях сумма ежемесячных авансовых платежей, перечисленных в текущем квартале (либо ее часть), будет признаваться .

Разумеется, сумма ежемесячных авансовых платежей, уплаченная организацией в течение отчетного (налогового) периода, засчитывается при уплате квартальных авансовых платежей. Об этом сказано в абзаце 5 пункта 1 статьи 287 НК РФ. Обратите внимание: в данном контексте под уплаченными ежемесячными авансовыми платежами следует понимать начисленные (подлежащие уплате), а не фактически уплаченные суммы.

Форма и Порядок заполнения налоговой декларации по налогу на прибыль организаций (далее — Порядок заполнения декларации) утверждены приказом ФНС России от 15.12.2010 № ММВ-7-3/730@. Напомним коротко его положения, касающиеся заполнения строк декларации, связанных с определением подлежащих уплате сумм налога и авансовых платежей.

Сумма налога на прибыль, исчисленного за отчетный (налоговый) период, отражается по строке 180 листа 02 декларации (в строках 190 и 200 — с разделением по бюджетам). По строке 210 листа 02 показывается сумма начисленных за этот же период авансовых платежей (в строках 220 и 230 — с разделением по бюджетам). Причем в указанную строку включается как сумма налога, исчисленного за предыдущий отчетный период, так и сумма ежемесячных авансовых платежей, исчисленных к уплате в текущем квартале. Если сумма налога, отраженная в строке 180, окажется больше суммы авансовых платежей, указанных в строке 210, то налог по итогам отчетного (налогового) периода необходимо доплатить. В таком случае по строкам 270 и 271 листа 02 декларации отражаются суммы налога на прибыль к доплате с распределением по бюджетам. Одновременно эти же суммы отражаются по строкам 040 и 070 подраздела 1.1 раздела 1.

Возможна обратная ситуация. Сумма налога, исчисленная по итогам отчетного (налогового) периода, может оказаться меньше суммы авансовых платежей, исчисленных в течение этого периода. В этом случае налог не доплачивается, и по строкам 280 и 281 листа 02 отражаются суммы налога к уменьшению, распределенные по бюджетам. Одновременно данные суммы указываются по строкам 050 и 080 подраздела 1.1 раздела 1 2 .

Сумму налога, подлежащего доплате (уменьшению) по итогам отчетного (налогового) периода, можно рассчитать по следующей формуле:

где НПдопл (ум) — налог на прибыль, подлежащий доплате (уменьшению) по итогам отчетного (налогового) периода;

НПтек — налог на прибыль, исчисленный за отчетный (налоговый) период (строка 180 листа 02 декларации за текущий отчетный или налоговый период);

НПпред — налог на прибыль, исчисленный за предыдущий отчетный период (строка 180 листа 02 декларации за предыдущий отчетный период);

АВтек — общая сумма ежемесячных авансовых платежей, начисленных к уплате в текущем квартале (строка 290 листа 02 декларации за предыдущий отчетный период).

При исчислении суммы налога к доплате (уменьшению) за I квартал следует учитывать, что из налога на прибыль, исчисленного по итогам этого периода, вычитается только сумма начисленных ежемесячных авансовых платежей. Причем последняя отражается в декларации за девять месяцев предыдущего года по строке 320 листа 02.

Исчисление суммы ежемесячных авансовых платежей, подлежащих уплате в следующем квартале

Сумма ежемесячных , которую нужно уплатить в следующем квартале, отражается по строке 290 листа 02 (распределяется по бюджетам по строкам 300 и 310). Эта сумма, разделенная по бюджетам и срокам уплаты, указывается в строках 120—140 и 220—240 подраздела 1.2 раздела 1.

Представим формулу для расчета ежемесячного авансового платежа.

где АВтек. ежем — ежемесячный авансовый платеж, подлежащий уплате в следующем квартале;

НПтек — налог на прибыль, исчисленный за отчетный (налоговый) период (строка 180 листа 02 декларации за текущий отчетный или налоговый период);

НПпред — налог на прибыль, исчисленный за предыдущий отчетный период (строка 180 листа 02 декларации за предыдущий отчетный период).

Что касается суммы ежемесячных авансовых платежей, подлежащих уплате в I квартале следующего года, то, как уже было сказано, она указывается в строке 320 (с распределением по бюджетам в строках 330 и 340) листа 02. Эта строка заполняется только в декларации за девять месяцев предыдущего года, и ее показатель должен соответствовать показателю строки 290 (300 и 310 в разделении по бюджетам) листа 02. Но есть два исключения (п. 4.3, абз. 8—13 п. 5.11 Порядка заполнения декларации). Так, показатели этих строк не будут совпадать, если:

- в связи с ликвидацией обособленного подразделения или реорганизацией налогоплательщика авансовые платежи в I квартале следующего налогового периода будут уплачиваться в ином размере, чем в IV квартале текущего года;

- организация, уплачивающая авансовые платежи исходя из фактической прибыли, с начала нового налогового периода переходит на общий порядок уплаты авансовых платежей. При этом она заполняет строки 320—340 листа 02 в декларации за 11 месяцев. А строки 290—310 такие налогоплательщики не заполняют.

Как правильно заполнить рассматриваемые строки декларации

Основные ошибки, допускаемые при заполнении строк декларации по налогу на прибыль, связанных с определением подлежащих уплате сумм налога и авансовых платежей, обусловлены тем, что бухгалтеры путают понятия «начисленные (подлежащие уплате) платежи» и «уплаченные платежи». Чтобы правильно заполнить данные строки, необходимо запомнить, какие именно суммы из этих строк налоговый орган переносит в карточки расчетов с бюджетом (РСБ). Итак, налоговая те суммы, которые отражены в подразделах 1.1 и 1.2 раздела 1 декларации. Для самоконтроля можно сложить (вычесть) все данные по соответствующим срокам уплаты, подлежащие отражению в этой карточке, например, по налогу, зачисляемому в федеральный бюджет. В результате должна получиться сумма, указанная налогоплательщиком в строке 190 декларации за отчетный (налоговый) период.

ООО «Алонсо» является плательщиком налога на прибыль, уплачивающим ежемесячные авансовые платежи в течение квартала. По итогам III квартала 2010 года организацией получен убыток, поэтому авансовые платежи на I квартал 2011 года организация не исчисляла. В 2011 году налог на прибыль, исчисленный ООО «Алонсо» по итогам отчетных периодов (строки 180—200 листа 02 декларации), составил:

- за I квартал — 600 000 руб. (в том числе в федеральный бюджет — 60 000 руб., в бюджет субъекта РФ — 540 000 руб.);

- за полугодие — 1 500 000 руб. (в том числе в федеральный бюджет — 150 000 руб., в бюджет субъекта РФ — 1 350 000 руб.).

Ежемесячный авансовый платеж, подлежащий уплате в II квартале 2011 года, равен 200 000 руб. (600 000 руб. ÷ 3), в том числе в федеральный бюджет — 20 000 руб., в бюджет субъекта РФ — 180 000 руб. Эти данные были отражены организацией в декларации за I квартал по строкам 290—310 листа 02, а также строкам 120—140 и 220—240 подраздела 1.2 раздела 1. Фактически организация в связи с недостатком оборотных средств перечислила таких платежей на сумму 300 000 руб., но данное обстоятельство никак не влияет на исчисление и отражение в декларации сумм налога к уплате.

Таким образом, в листе 02 декларации за полугодие 2011 года указываются следующие суммы.

- по строке 210 — 1 200 000 руб. (600 000 руб. + 600 000 руб.);

- по строке 220 — 120 000 руб. (60 000 руб. + 60 000 руб.);

- по строке 230 — 1 080 000 руб. (540 000 руб. + 540 000 руб.).

Налог к доплате:

- по строке 270 — 30 000 руб. (150 000 руб. – 120 000 руб.);

- по строке 271 — 270 000 руб. (1 350 000 руб. – 1080 000 руб.).

Далее сумма 30 000 руб. из строки 270 листа 02 переносится в строку 040 подраздела 1.1 раздела 1, а сумма 270 000 руб. из строки 271 листа 02 — в строку 070 подраздела 1.1 раздела 1. Названные данные попадают в карточку РСБ.

Ежемесячный авансовый платеж, подлежащий уплате в III квартале 2011 года, составил 300 000 руб. [(1 500 000 руб. – 600 000 руб.) ÷ 3]. Данная сумма отражается в декларации за полугодие 2011 года по строкам 120—140 и 220—240 подраздела 1.2 раздела 1 с распределением по срокам и бюджетам (в федеральный бюджет — 30 000 руб., в бюджет субъекта РФ — 270 000 руб.). Эти суммы налоговая инспекция отразит в карточке РСБ. По строкам 290, 300 и 310 листа 02 указывается соответственно 900 000 руб., 90 000 руб. и 810 000 руб.

Допустим, за девять месяцев 2011 года у ООО «Алонсо» налог на прибыль составит 1 230 000 руб., в том числе в федеральный бюджет — 123 000 руб., в бюджет субъекта РФ — 1 107 000 руб. (строки 180—200 листа 02 декларации за девять месяцев). Фактически организация в связи с недостатком средств на расчетном счете не перечисляла в III квартале авансовые платежи по налогу. Тем не менее исчисленные суммы авансовых платежей отражаются в соответствующих строках декларации.

Таким образом, в листе 02 декларации за девять месяцев 2011 года будет указано:

- по строке 210 — 2 400 000 руб. (1 500 000 руб. + 900 000 руб.);

- по строке 220 — 240 000 руб. (150 000 руб. + 90 000 руб.);

- по строке 230 — 2 160 000 руб. (1 350 000 руб. + 810 000 руб.).

В строках 280 и 281 листа 02 организация отразит суммы налога к уменьшению (так как суммы налога отрицательные):

- по строке 280 — 117 000 руб. (123 000 руб. – 240 000 руб.);

- по строке 281 — 1 053 000 руб. (1 107 000 руб. – 2 160 000 руб.).

Далее сумма 117 000 руб. из строки 280 листа 02 переносится в строку 050 подраздела 1.1 раздела 1 декларации за девять месяцев, а сумма 1 053 000 руб. — из строки 281 листа 02 в строку 080 подраздела 1.1 раз-

дела 1. Эти данные попадают в карточку РСБ в качестве уменьшения задолженности перед бюджетом.

Ежемесячные авансовые платежи в IV квартале 2011 года и I квартале 2012 года организация уплачивать не должна, так как сумма налога за III квартал является отрицательной величиной — – 270 000 руб. (1 230 000 руб. – 1 500 000 руб.). В строках 290—340 листа 02 декларации за девять месяцев 2011 года проставляются прочерки.

Допустим, организация решила провести самоконтроль уплаты налога на примере суммы налога, зачисляемого в федеральный бюджет. Итак, согласно декларации в карточке РСБ должны быть отражены следующие суммы (см. табл. 1).

Налог на прибыль для обособленных подразделений в «1С:Бухгалтерии 8 КОРП»

Для организаций, имеющих обособленные подразделения, расчет и уплата налога на прибыль, а также порядок представления отчетности имеет свои особенности. О том, как организовать налоговый учет и заполнить декларации по налогу на прибыль по головному и обособленным подразделениям в «1С:Бухгалтерии 8 КОРП» редакции 3.0 с учетом новых возможностей программы, БУХ.1С рассказали эксперты 1С.

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

Если обособленное подразделение, через которое осуществляется предпринимательская деятельность, не было поставлено на налоговый учет, то организация может быть привлечена к ответственности по пункту 2 статьи 116 НК РФ (см., например, постановление Арбитражного суда Северо-Кавказского округа от 21.07.2015 № Ф08-4287/2015 по делу № А32-29169/2014). Согласно указанной статье ведение деятельности организацией или ИП без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб.

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее – головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества – имущественным.

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

- не учитывается остаточная стоимость ОС, не относящихся к амортизируемому имуществу (письма Минфина России от 23.05.2014 № 03-03?РЗ/24791, от 20.04.2011 № 03-03-06/2/66), а также стоимость капитальных вложений в арендованные объекты основных средств (письмо Минфина России от 10.03.2009 № 03-03-06/2/36).

Если на балансе обособленного подразделения основные средства не числятся, то удельный вес амортизируемого имущества по данному подразделению равен нулю. Поэтому доля прибыли, приходящаяся на это подразделение, определяется путем деления пополам только трудового показателя этого подразделения (письмо Минфина России от 09.04.2013 № 03-03-06/1/11551).

Если основных средств нет ни у головной организации, ни у ее обособленных подразделений, то в расчете доли прибыли по такому подразделению участвует только трудовой показатель (письмо Минфина России от 29.05.2009 № 03-03-06/1/356).

Доля прибыли обособленного (головного) подразделения определяется нарастающим итогом на конец каждого отчетного периода и по итогом налогового периода.

О порядке исчисления налога на прибыль по обособленным подразделениям см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Представление деклараций по налогу на прибыль

Налоговая декларация по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее – Приказ) представляется в налоговые органы по месту нахождения головной организации и по месту нахождения каждого обособленного подразделения (п. 5 ст. 289 НК РФ, п. 1.4 Приказа).

Если налог перечисляется только через головную организацию или ответственное обособленное подразделение, то декларацию по месту нахождения обособленных подразделений, через которые налог не уплачивается, представлять не надо (письмо ФНС России от 11.04.2011 № КЕ-4-3/5651@).

В каком составе организация, имеющая обособленные подразделения, должна представлять декларации помимо тех листов, которые являются общими для всех налогоплательщиков?

По месту нахождения головного подразделения необходимо заполнить и представить Приложение № 5 к Листу 02 декларации в количестве страниц, соответствующем числу имеющихся обособленных подразделений (п. 10.1 Приказа).

По месту нахождения обособленного подразделения следует представить декларацию, которая должна включать (п. 1.4 Приказа):

- Титульный лист;

- Подраздел 1.1 Раздела 1;

- Подраздел 1.2 Раздела 1 (если уплачиваются ежемесячные авансовые платежи);

- Приложение № 5 к Листу 02.

Расчет налога на прибыль в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Распределение налога на прибыль по субъектам РФ в «1С:Бухгалтерии 8 КОРП» выполняется автоматически. Для налогового учета подразделений в разрезе субъектов РФ используется справочник Регистрации в налоговых органах (регистрации в ИФНС).

Данные о регистрации в ИФНС указываются:

- для головной организации и обособленных подразделений, выделенных на отдельный баланс, – в карточке организации;

- для обособленных подразделений, не выделенных на отдельный баланс, – в справочнике Подразделения.

Если подразделение не является обособленным и относится к внутренней структуре головного подразделения или обособленного подразделения, выделенного на отдельный баланс, то регистрация в ИФНС для него не заполняется.

Для определения трудового показателя в программе анализируются расходы на оплату труда (определение трудового показателя по среднесписочной численности работников в программе не поддерживается). Расходы на оплату труда обособленного подразделения определяются по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации ИФНС, как обороты по дебету счетов учета затрат по статьям затрат с видами:

- Оплата труда;

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников.

Для определения удельного веса остаточной стоимости амортизируемого имущества в программе учитывается остаточная стоимость основных средств по данным налогового учета. Средняя остаточная стоимость основных средств за отчетный (налоговый) период определяется как частное:

- суммы, полученной в результате сложения величин остаточной стоимости ОС на первое число каждого месяца отчетного (налогового) периода и первое число месяца, следующего за отчетным (налоговым) периодом;

- количества месяцев в отчетном (налоговом) периоде, увеличенного на единицу.

При расчете имущественного показателя по обособленному подразделению анализируется сальдо по дебету счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» и сальдо по кредиту счета 02 «Амортизация основных средств» по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации в ИФНС. Из расчета исключаются данные по земельным участкам и капитальным вложениям в арендованное имущество.

Расчет налога на прибыль в разрезе бюджетов и инспекций ФНС выполняется ежемесячно регламентной операцией Расчет налога на прибыль, входящей в обработку Закрытие месяца, и подтверждается справками-расчетами:

- Распределение прибыли по бюджетам субъектов РФ;

- Расчет налога на прибыль.

Определение долей прибыли в обособленных подразделениях

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям.

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи.

Организация ООО «Комфорт-сервис» зарегистрирована в г. Москва, и имеет два обособленных подразделения, которые расположены в г. Санкт-Петербург, в г. Анапа (Краснодарский край) и зарегистрированы в ИФНС по своему месту нахождения.

В учетной политике ООО закреплено, что при расчете доли прибыли обособленных подразделений в качестве трудового показателя используются расходы на оплату труда.

Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва).

По итогам I квартала 2017 года налоговая база по налогу на прибыль в целом по организации составила 334 880 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице 1.

№ п/п

Показатели для расчета доли прибыли

в 2017 году, руб.

Организация в целом, руб.

Головной офис

в г. Москва, руб.

Обособленное подразделение в г. Санкт-Петербург, руб.

Обособленное

подразделение

в г. Анапа, руб.

Расходы на оплату труда с 1 января до 1 апреля

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")