Описание страницы: налог на имущество индивидуального предпринимателя от профессионалов для людей.

Содержание

Индивидуальный предприниматель (ИП) должен платить налог на имущество. Но некоторые бизнесмены в 2018 году освобождены от этой обязанности . Какие системы налогообложения позволяют не перечислять налог на собственность? Как его рассчитать? Куда отчитываться? Читайте в нашей статье.

Налог на имущество собирается в бюджеты городов и других населенных пунктов. Порядок и правила взимания фискального платежа регулируются гл. 32 Налогового кодекса (НК) РФ и законами конкретного муниципального образования. Налог на имущество собирается в бюджет городов, поселков. Порядок и правила взимания фискального платежа также регулируется гл. 32 НК, а также законами муниципального образования.

Про Виды налогообложения для ИП в 2018 году: какую систему выбрать читайте здесь

Должен ли платить налог на имущество ИП в 2018 году

С 2015 года в налоговом законодательстве произошли изменения по имущественному сбору для предпринимателей. Ранее взнос платили только коммерсанты, находящиеся на общей системе налогообложения (ОСНО). Теперь и частники на специальных режимах обязаны делать отчисления за объекты, входящие в региональный кадастровый список коммерческой недвижимости.

Полезные документы для скачивания

В 2018 году некоторые местные власти ввели льготы по налогам на ряд объектов. Например, если площадь и стоимость помещения коммерческой недвижимости меньше, чем прописано в кадастре, то собственник освобождается от имущественных взносов.

Итак, за что придется заплатить в бюджет?

- Физическое лицо платит за недвижимость, используемую для личных нужд: дом, квартиру, дачу, гараж, и др строения. Исключение – общие помещения в многоквартирных домах.

- Индивидуальный предприниматель работающий на ОСНО платит налог за все объекты, которые использует для ведения бизнеса.

- ИП на спецрежиме платит за имущество, включенное в региональный кадастровый перечень. Согласно п. 1 ст. 378.2 НК РФ, городские власти вносят туда всю коммерческую недвижимость (административные и торговые центры, офисные здания, помещения общепита и бытового обслуживания, парковки у БТЦ, недострой).

| Видео (кликните для воспроизведения). |

Кадастровый список составляют и постоянно обновляют власти того муниципалитета, где расположен объект. Прежде, чем его сформировать, необходимо принять на местном уровне соответствующие юридические акты (законы, постановления и прочее). Затем оценить всю недвижимость, которая войдет в перечень коммерческих объектов.

Если имущества какого-то ИП не окажется перечне или не будет должным образом проведена оценка, налогом оно не облагается

Ошибки властей при определении принадлежности недвижимости к коммерческому сектору можно оспорить в суде. Но пока не доказано обратное, налогоплательщик обязан перечислять налог в местный бюджет.

Размер отчислений в бюджет собственник узнает из уведомлений от ИФНС, которые приходят на электронную почту или в личный кабинет на сайте госуслуг. Самостоятельно делать расчеты и сдавать отчетность по налогу на имущество не нужно, поскольку ИП в этом вопросе приравнены к физлицам.

Ставка налога на имущество ИП определяется властями региона, но не должна в 2018 году превышать двух процентов от кадастровой стоимости

Узнать ставку, действующую в вашем городе, можно на сайте ФНС. Налог рассчитывается на основании площади и кадастровой или остаточной среднегодовой стоимости имущества. Нет времени разбираться в бухгалтерских тонкостях? Попробуйте бухгалтерский аутсорсинг. Цены на такие услуги можно посмотреть здесь.

Платит ли ИП налог на имущество при УСН? Да, если его собственность входит в региональный список коммерческих объектов. Если в списке нет вашей собственности. платить не нужно. Это условие относится и к другим льготным режимам – ЕНВД и ПНС.

Зачастую, трудно определить, какое имущество используется в бизнесе, а какое нет (и тем более доказать это в суде). Тем более, что в налоговой все имущество ИП зарегистрировано как личная собственность человека. В результате ИФНС начисляет платежи на всю недвижимость. Чтобы этого избежать, необходимо написать заявление о предоставлении льготы.

Бизнесмены на ЕСХН освобождены от налога на недвижимость. Это единственная система налогообложения, позволяющая не платить за собственность, вне зависимости от того, включено ли оно в региональный перечень коммерческих объектов или нет.

Платит ли ИП налог на имущество, если сдает его в аренду? Если индивидуальный предприниматель сам арендует недвижимость, то налоговых платежей не отчисляет. Но если частник сдает в аренду свою недвижимость, то обязан платить с нее налоги. Это правило действует только для ОСНО. Платить имущественный сбор за сданное внаем имущество не требуется на спецрежимах (УСН, ЕНВД, патенте).

Обязан ли ИП сдавать отчетность по налогу на имущество?

Предприниматели, так же как и физические лица, не сдают отчетность по налогу на имущество. Его размер рассчитывает ФНС и присылает квитанции налогоплательщику.

Налог платят по присланным уведомлениям в срок до 1 декабря года, следующего за отчетным. Например, внести платеж за 2017 год собственник обязан не позднее 1 декабря 2018 года. Если коммерсант не уложился в отведенный период, ему начислят пени, а затем штраф – от 20 до 40 процентов от неуплаченной суммы.

Итак, уплата налога на имущество зависит от режима налогообложения. На общей системе его платят все. На льготных режимах, которыми часто пользуются “ипэшники”, делать отчисления необходимо только в том случае, если собственность включили в кадастр коммерческих объектов. В каждом регионе свои перечни, свои налоговые ставки и льготы. На практике разделить личную и коммерческую недвижимость сложно, потому лучше самостоятельно уведомить налоговую о назначении имущества.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.

Предприниматель и налог на имущество, оплата от кадастровой стоимости

Какое имущество предпринимателя облагается налогом на имущество физических лиц

Предприниматель является плательщиком налога на имущество физических лиц, если у него есть имущество, признаваемое объектом налогообложения (ст. 400 НК РФ).

Налог на имущество физических лиц взимается со следующих объектов личного имущества:

- жилых домов (в т. ч. жилых строений: дач, садовых домиков и др.);

- жилых помещений (квартир, комнат);

- гаражей, машино-мест;

- единого недвижимого комплекса;

- объектов незавершенного строительства;

- других зданий, строений, помещений и сооружений (в т. ч. нежилых).

Имущество, которое входит в состав общего имущества многоквартирного дома (лестничные площадки, пролеты, технические этажи и др.), объектом налогообложения не является. Поэтому платить налог с него не нужно.

Порядок налогообложения имущества физических лиц регулируется главой 32 Налогового Кодекса.

Платить налог на имущество предприниматель должен в том случае, если одновременно соблюдаются два условия:

- предприниматель является собственником имущества. Если объект недвижимости не является собственностью предпринимателя (например, используется по договору аренды), то платить налог на имущество не нужно;

- имущество находится на территории России . Предприниматель, который имеет в собственности недвижимость в другой стране, не является плательщиком налога на имущество в России.

При этом обязанность по уплате налога у предпринимателя, применяющего общий режим налогообложения, возникает независимо от того, как используются подлежащие налогообложению объекты – в предпринимательской деятельности или в личных целях.

Предпринимателю на ОСНО нужно платить налог на имущество по объектам, переданным в аренду. При передаче в аренду имущества он остается его собственником.

При передаче имущества в безвозмездное пользование, если ИП на ОСНО, он тоже платит налог.

В некоторых случаях платить налог на имущество не нужно.

Так, от налога на имущество физических лиц освобождены предприниматели, которые находятся на “спецрежимах”:

- применяют упрощенку;

- являются плательщиками ЕНВД;

- применяют патентную систему налогообложения.

Исключением является имущество, налог с которого рассчитывают исходя из кадастровой стоимости. А именно:

- имущество, которое включено в перечень, утвержденный региональными властями, и опубликовано на их официальном сайте;

- имущество, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Найти объект в перечне можно по адресу его нахождения и кадастровому номеру. С такой недвижимости предприниматель обязан заплатить налог независимо от системы налогообложения. Подробнее .

Здание временно не используется: должен ли ИП на спецрежиме платить налог на имущество

Даже если здание временно не используется в предпринимательской деятельности (например, находится на ремонте), индивидуальный предприниматель на спецрежиме вправе не платить налог на имущество в отношении этого объекта. Такой вывод следует из письма Минфина России от 24.04.18 № 03-05-04-01/27810, которое ФНС направила в нижестоящие налоговые органы.

Налогообложение имущества ИП на спецрежимах (УСН, ЕНВД, патент)

Предприниматели на упрощенке с объектов, которые используют в рамках спецрежима, налог на имущество не платят, за некоторым исключением (п. 3 ст. 346.11 НК РФ). По объектам, используемым в личных целях, предприниматель на упрощенке признается плательщиком налога на имущество физических лиц (п. 3 ст. 346.11, ст. 400 НК РФ).

Предприниматели на ЕНВД с объектов, которые используют в рамках спецрежима, налог на имущество не платят, за некоторым исключением (п. 4 ст. 346.26 НК РФ). Причем по необлагаемым объектам налог на имущество платить не надо независимо от того, учитывается их площадь при расчете единого налога или нет (письма Минфина России от 14 января 2008 г. № 03-11-05/5, от 17 декабря 2007 г. № 03-11-04/3/498).

По объектам, используемым в личных целях, предприниматель на ЕНВД признается плательщиком налога на имущество физических лиц (п. 4 ст. 346.26, ст. 400 НК РФ).

Если предприниматель совмещает общую систему налогообложения и уплату ЕНВД , то по объектам, которые используются в рамках спецрежима, налог на имущество платить не нужно за некоторым исключением (п. 4 ст. 346.26, подп. 2 п. 10 ст. 346.43, п. 7 и абз. 2 п. 10 ст. 378.2 НК РФ).

При этом облагаются налогом на имущество:

- объекты, используемые при осуществлении деятельности в рамках общей системы налогообложения;

- имущество предпринимателя, используемое в личных целях.

| Видео (кликните для воспроизведения). |

Доказывать, что недвижимость используется в предпринимательской деятельности не нужно. Проверка фактического использования предпринимателями имущества в деятельности на спецрежиме осуществляется налоговыми инспекторами в рамках мероприятий налогового контроля (например, при выездных проверках) (письмо Минфина России от 1 февраля 2010 г. № 03-05-04-01/06).

Предприниматели на патенте с объектов, которые используют в рамках спецрежима, налог на имущество не платят, за некоторым исключением (подп. 2 п. 10 ст. 346.43 НК РФ). По объектам, используемым в личных целях, предприниматель на патентной системе налогообложения признается плательщиком налога на имущество физических лиц (подп. 2 п. 10 ст. 346.43, ст. 400 НК РФ).

Подтвердить использование имущества в деятельности на патентной системе налогообложения предприниматель может в том же порядке, что и плательщики ЕНВД, поскольку применение льготы по налогу на имущество физических лиц идентично для обоих спецрежимов. Заявление в инспекцию также подайте в произвольной форме.

Как предпринимателю подтвердить, что имущество используется в деятельности на упрощенке УСН, ЕНВД (в целях освобождения от уплаты налога на имущество)

Специального порядка законодательство не предусматривает. Чтобы не платить налог на имущество по недвижимости, используемой в предпринимательских целях, в любую налоговую инспекцию представьте:

- Налог на имущество ФИЗИЧЕСКИХ ЛИЦ 2019

С 1 января 2015 года НК РФ пополнится новой главой 32 под названием «Налог на имущество физических лиц», а закон РФ «О налогах на имущество физических лиц» утратит силу. Изменения коснутся любого собственника, например, квартиры или гаража. - НАЛОГ на ИМУЩЕСТВО от кадастровой стоимости юрлиц и ИП

С 2015 года в отношении торговых, административно-деловых центров и некоторых других видов недвижимости, по которым налог взимается исходя из кадастровой стоимости объектов, компаниям на УСН и ЕНВД придется платить налог на имущество. - КАДАСТРОВАЯ СТОИМОСТЬ

Что такое кадастровая стоимость недвижимости, земельного участка. Для чего её определяют.

Платят ли ИП налог на имущество при УСН в 2019 году

Когда ИП на УСНналог на имущество в 2019 году не выплачивается согласно установленным законодательством нормам.Индивидуальные предприниматели и компании, осуществляющие свою деятельность по упрощённой системе налогообложения, освобождаются от уплаты некоторых видов налогов. Несмотря на это существует ряд исключений.

При наличиив собственности участка земли должен обязательно оплачиваться земельный налог. В случаи, если бизнесмен владеет транспортным средством, то он также облагается налогом, независимо от выбранной системы налогообложения. Более подробно с этим пунктом можно ознакомиться в НК РФ — статья 358.

В начале декабря 2016 года произошло обновление формы книги по «Учётному ведению доходов и расходов», которая использовалась предпринимателями добровольно. Начиная с 1 января 2019 года, данная форма стала обязательной для всех, кто находится на УСН.

Обновление произошло из-за того, что многие оплачивали торговые сборы. Благодаря этому появился ещё один раздел, который должны заполнять налогоплательщики имеющие доходы.

На данный момент является обязательным ведение учёта раздельно. Если выбран доход с вычетом расходов (доход минус расход), размер сбора с торговли осуществляется в налоговом расходе.

Налог на имущество в 2019 году для ИП на УСН выплачивается преимущественно тогда, когда оно используется для осуществления деятельности предпринимателя. Но стоит учитывать, что каждое правило имеет исключение. К числу имущества относятся объекты недвижимости, для которых устанавливается кадастровая цена согласно соответствующим нормам налогового кодекса.

Таким образом, физические лица, прошедшие регистрационный процесс и выбравшие организационной формой ИП оплачивают налог:

- На имущественные объекты, не используемые для ведения деятельности.

- Использование в работе объектов имущества, имеющих кадастровую стоимость.

В процессе работы у собственника бизнеса могут возникнуть сложности. В момент выплаты налога на имущество при УСН у ИП в 2019 году отсутствует разделение на собственную и используемую в работе недвижимость. Бизнесмен считается собственником всех объектов, которые используются им или нет для ведения деятельности. В налоговых органах другая информация отсутствует.

В ФНС существуют данные, что физическое лицо имеет в собственности ряд объектов, на основании чего ему направляются уведомления о необходимости внести оплату до начала декабря календарного года.

Подача заявления на использование имущественного объекта

Если выплачивается налог на имущество, то у ИП на УСН в 2019 году есть возможность использовать льготные условия, о чём содержит информацию НК РФ — статья 407.

От обязанности выплачивать имущественный налог освобождаются:

- Несовершеннолетние дети, относящиеся к сиротам и оставшиеся без родительского попечения.

- Признанные на законодательном уровне многодетные семьи.

- Лица, которые имеют на иждивении детей-инвалидов, кроме тех, кого полностью обеспечивает государство.

Если предприниматель имеет право использовать льготы, то он должен написать заявление произвольной формы, приложить документы, подтверждающие это и лично отнести всё это налоговому инспектору.

Для использования льгот в ФНС должен быть предоставлен пакет документов, который является подтверждением.

На основании Федерального закона, индивидуальные предприниматели, которые только прошли регистрационный процесс и начали работу, имеют право воспользоваться нулевой налоговой ставкой продолжительностью до двух налоговых периодов. Данные «каникулы» освобождают собственника бизнеса от некоторых обязательных отчислений. Под нулевую ставку попадает налог на прибыль и имущество, НДС. Всё остальное предприниматель должен заплатить.

Стоит учитывать, что подобные льготы предусмотрены не для всех, для их получения нужно соответствовать определённым критериям:

- ИПзарегистрировано первый раз. Применять в работе налоговые «каникулы» могут только новички. Запрещено ликвидировать старый бизнес, открывать новый и после этого претендовать на льготные условия.

- Для системы налогообложения используется патент либо УСН. Остальные системы не котируются в данном случае.

- Бизнес должен быть открыт согласно одной из трёх сфер: производственная, научная, социальная.

Льготы используются одинаково не на всей территории России. Рассчитывать на получение можно только тогда, когда они приняты местной властью на региональном уровне.

Обязанность по выплате налогов на имущество для ИП на УСН появились не с 2019 года, а в момент возникновения прав собственности. Оплата платежей осуществляется на основании уведомлений, которые поступают из налоговой инспекции. Налог рассчитывается за определённый период: 3, 6 и 9 месяцев. Также заполняется отчётная декларация за прошедший год, которая предоставляется ФНС.

К списку объектов, которые включаются в кадастровый список, относятся:

- Помещения, предназначенные под офисы.

- Торговые центры.

- Помещения, относящиеся к категории заведений общественного питания.

- Объекты, предназначенные для бытового обслуживания.

Кадастровая стоимость максимально приближена к рыночным ценам, благодаря чему увеличивается и стоимость выплачиваемого налога. Оценка недвижимости осуществляется один раз каждые пять лет.

Оценочные расчёты публикуются Росреестром на официальном сайте. Если какая-то недвижимость у собственника бизнеса не относится к кадастровому списку, то налог рассчитывают по средней остаточной годовой цене.

Когда индивидуальный предприниматель используетУСН, то он освобождается от налога на прибыль и НДФЛ.

На законодательном уровне предусмотрены две ставки:

- 6% от размера полученного дохода путём реализации готовой продукции и предоставленных услуг;

- 15% от чистой прибыли, после вычета всех налогов и расходов.

Доходами считаются все те средства, которые отражены бухгалтерскими отчётами.

Перечень расходов указан в Налоговом кодексе –статья 346.16. Данный список не может иметь изменения от органов власти в конкретном регионе.

Выплаты по налогам осуществляются предпринимателем на специальный расчётный счёт.Платежи обязательно должны вноситься к концу календарного года. В некоторых случаях предусмотрена авансовая система ежеквартально.

Когда регистрация бизнеса осуществляется не в начале года, а в любой другой отчётный момент, то начисления происходят с момента начала деятельности.

Начисления в социальные фонды начинаются после того, как сведения об ИП поступают в государственный реестр, а прекращаются они только после ликвидации бизнеса.

Каждый бизнесмен может самостоятельно рассчитать стоимость налога, для этого нужно знать:

- Налоговую базу в зависимости от размера получаемой прибыли.

- Ставку по налогам.

- Период начислений и оплаты.

В момент легализации бизнеса собственник должен указать систему налогообложения. Если этого не будет сделано, то оплата взносов происходит на общих условиях. Начисления по ОСНО происходят до тех пор, пока предприниматель не напишет заявление в налоговую инспекцию о переходе: на упрощённую систему (УСН), единый налог (ЕНВД), патент (ПСН).

Претендовать на УСН можно, если ответственно подойти к выбору кода ОКВЭД для будущей организации. Это обусловлено тем, что не все сферы деятельности можно перевести на упрощёнку.

Патент характерен только для ИП. Получить разрешение можно не по всем видам деятельности, согласно НК РФ –статья 346.43. Сформированный список может изменяться в зависимости от законодательных органов местного самоуправления и региональной структуры.

Чтобы провести расчёт ставки наимущественный налог используется формула: БД х ФП х К1х К2 х 15%.

- БД – ежемесячный доход, расчёт которого осуществляется на основании Налогового кодекса –статья 346.26.

- ФП – физические показатели, которые можно узнать в той же статье, что и БД.

- К1 – коэффициент, который утверждается российским правительством один раз в год.

- К2 – корректирующий показатель определяют на основании региональных норм.

Использовать патент можно, только если численность сотрудников не более 15 человек, а размер годового дохода не превышает 60 миллионов рублей.

Каким способом узнать кадастровую стоимость недвижимости?

У любой организации недвижимость отражается с помощью счетов No01 или No03. Чтобы уточнить, относится ли список имущества собственника бизнеса к кадастровому перечню, необходимо сделать официальный запрос через налоговую инспекцию. Также можно уточнить интересующую информацию через региональный Росреестр. Для этого понадобится запросить выписку из кадастра на оценочную стоимость объектов.

Для некоторых регионов бывают моменты, когда стоимость на недвижимость утверждена ещё в 2013 году, а действует она до 2019 года, до сегодняшнего дня с внесением некоторых корректировок. Когда объект попадает в список, то остаётся в нём на всё время.

Когда от 30% общей площади всего здания отводится и используется под офисные помещения, то его принято считать административно-деловым центром. Здание облагается налогом в соответствии со статьёй 378.2 пункт 3 Налогового кодекса российской Федерации.

Когда собственник помещения считает, что его имущество включает кадастровый список по ошибке, то он может оспорить этот факт в судебном порядке и добиться его исключения.

Если с налоговым режимом на период 2017 года всё было понятно, то чего ждать к 2019 году? На первоначальном этапе произошли изменения по льготам на всё движимое имущество. Об этом упоминается в ФЗ РФ –статья 335. На начало 2019 года имущество, которое относили к движимому, не облагалось налогами. Произойдёт это, если закон примут все отдельные регионы на территории России. Также планируется повышение налоговой ставки на 1,1 процент.

С 2019 года будут вводиться льготы на инновационное оборудование, которое имеет высокую эффективность. Тут может допускаться освобождение от налоговых взносов.

Раньше граждане, которые совершали сделки купли-продажи с недвижимостью в период 2017 года, полностью освобождались от налоговых выплат до сегодняшнего дня, но только при условии, что объект находился в собственности больше, чем на протяжении трёх лет. Теперь срок увеличивается на два года. В противном случае обязательным является выплата 13% от общей суммы совершённой сделки.

Данный закон касается всех тех, кто оформил права собственности, начиная с 2016 года. Для лиц, которые приобретали объекты недвижимости раньше, действует льготный период на прежних условиях – три года.

С нового года планируется оплата пошлины с объектов, которые до этого не требовали этого. К ним отнесут недвижимость, которая была получена в собственность и оформлена в дар.

Предприятия и организации, которые используют для работы упрощённую систему, должны внимательно проверять информацию о начислении налога после кадастровой оценки недвижимости. Если обратиться к статистике, то можно понять, что присутствует большой процент нарушений в результате объявления завышенной цены.

Такие нарушения в большинстве случаев происходят потому, что застройщик предоставляет не соответствующие технические характеристики для возводимого объекта. Ещё одна причина –это когда строение не соответствует заявленным функциям.

Например, бывают случаи, когда в качестве объекта недвижимости выступает помещение под склад, которое имеет небольшую площадь, а кадастровые органы фиксируют в документах его как большой развлекательный центр. Доказать совершённую ошибку самостоятельно практически невозможно. Придётся привлекать в помощь квалифицированного специалиста. Любых изменений в документах можно добиться только в судебном порядке.

До того, как официально не будет признана ошибка, предприниматель будет получать налоговые уведомления большей стоимости, и обязан его выплачивать.

Подобные случаи происходят часто, судебная практика с этим знакома. После процесса кадастровая организация проводит расчёт и возвращает часть средствпредпринимателю и вносит изменения в документы относительно здания. Независимо оттого, была совершена ошибка или нет, собственник бизнеса должен оплачивать ту сумму, которая указана. Если этого не будет сделано, то к нему могут быть применены штрафные санкции.

Для большинства случаев стоимость налога формируется на начало года, также указывается последняя дата совершения платежа. Если предприниматель совершает нарушение и не вносит платёж до указанного срока, то в отношении его могут применяться штрафные санкции размером 20% от общей стоимости налога. При умышленной просрочке платежа штраф увеличивают до 40%.

Надо ли ИП платить налог на имущество? Налог на имущество физлиц (далее по тексту ННИ) является местным налогом, уплачиваемым гражданами и ИП, обладающими на правах собственности хотя бы одним из следующих объектов недвижимого имущества:

- Жилым домом или помещением в нем (квартирой, долей в ней), в том числе дачным домиком;

- Гаражом или машино-местом;

- Недостроем;

- Единым недвижимым комплексом;

- Иными зданиями, помещениями и сооружениями, по которым законом органа местной власти предусмотрена уплата налога имущество.

Примечание: исключением является общее имущество многоквартирного дома, не относящееся к объектам обложения налогом на имущество.

По общему правилу ННИ должны уплачивать все собственники указанной недвижимости, однако, для определенных категорий налогоплательщик законодатель сделал исключение. В частности, освобождение от налога на имущество ИП получает, если находится на специальных режимах налогообложения: УСНО, ЕНВД, ПСН, ЕСХН.

Для указанных плательщиков ННИ заменяется единым налогом, уплачиваемым в соответствии с применяемым режимом налогообложения.

Необходимо отметить, что освобождение от уплаты указанного платежа они получают только в отношении того имущества, что используется ими в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

Единственной системой налогообложения, на которой ИП обязаны уплачивать налог на имущество, используемое в предпринимательской деятельности, это ОСН.

Схема № 1. Кто платит и не платит ННИ

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Особенности уплаты налога на имущество, не включенного в кадастровый список

Как было сказано выше указанный налог должны уплачивать ИП, находящиеся на общем режиме и имеющие соответствующий объект налогообложения. ИП на специальных режимах налогообложения в отношении имущества, применяемого им в предпринимательской деятельности, ННИ не уплачивают.

Расчет налога предприниматели самостоятельно не делают и платят его на основании уведомлений, поступаемых из налогового органа. Отчетность по налогу на имущество предприниматели также не сдают. Отсутствие необходимости самостоятельного расчета и сдачи отчетности по данному платежу связано с тем, что ИП приравнены к физическим лицам в отношении уплаты всех имущественных налогов: на имущество, транспорт, землю.

Ставки и льготы по ННИ устанавливаются законом местных органов власти.

Срок уплаты налога на имущество для ИП, как и для всех физических лиц, установлен до 1 декабря года, следующего за отчетным. Таким образом, за 2016 год ННИ нужно будет уплатить до 01.12.2017г., а за 2017 год, не позднее 01.12.2018г.

Ознакомится со ставками и льготами по данному виду платежа можно на сайте налоговой службы, воспользовавшись специальным сервисом.

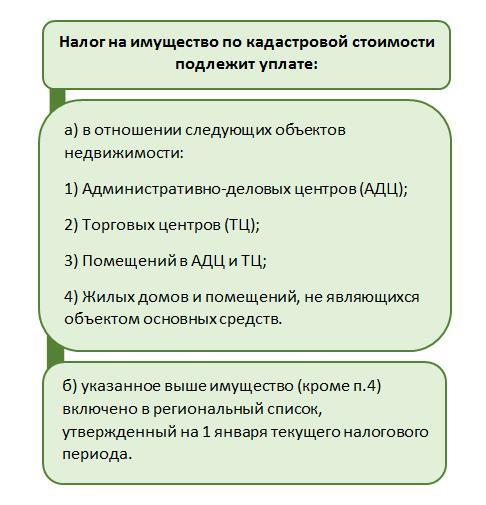

Особенности уплаты налога на имущество, включенного в региональный кадастровый список

Вне зависимости от режима налогообложения обязательным к уплате ННИ является в случае, если имущество ИП включено в региональный кадастровый список.

Включению в перечень подлежит недвижимость, перечисленная в п. 1 ст. 378.2 НК РФ.

Схема № 2. Имущество, налоговая база по которому определяется как его кадастровая стоимость

Порядок и сроки уплаты ННИ, включённого в кадастровый список, аналогичен порядку уплаты данного налога по имуществу, не включенному в указанный перечень, а именно, расчет платежа за ИП производят налоговые органы, срок уплаты также установлен до 1 декабря года, следующего за отчетным.

Также, законом региона может быть предусмотрена отдельная льгота ИП на налог на имущество в виде освобождения от его уплаты, в случае, если площадь АДЦ или ТЦ менее установленной в законе или его кадастровая стоимость не превышает установленного правовым актом минимума.

Налог на имущество индивидуального предпринимателя

Налоги индивидуальных предпринимателей, в основе начисления которых лежит физический показатель, взимаются как с физических лиц. К категории обязательств относится налог на имущество, используемое для получения дохода.

Порядок взимания платежа

Порядок взимания платежа

Порядок взимания платежаПо отношению к налогу на имущество физических лиц и ИП действует порядок, определенный НК РФ в гл. 32 и местными законами муниципального образования.

Особенности взимания платежей в бюджет:

- Расчет обязательств ИП осуществляют отделения ИФНС.

- Декларации по налогу индивидуальные предприниматели (физические лица) не представляют.

- Уплата производится по квитанциям, составленным Инспекциями и отправленным по адресу регистрации лица. Перевод средств можно осуществить с расчетного счета предпринимателя.

- Платеж производится не позднее 1 декабря единовременной суммой в году, следующим за налоговым периодом. Срок уплаты установлен федеральным законодательством в НК РФ, но может изменяться в сторону увеличения местными актами. Авансовые платежи с физических лиц не взимаются.

- Если ИП платит несвоевременно, просрочка платежа влечет наложение санкций со стороны ИФНС – пени.

В связи с длительностью передачи данных, квитанции об уплате от ИФНС могут пересылаться позднее периода. Срок, за который предприниматель должен платить по обязательствам, ограничивается 3 годами, предшествующими периоду платежа.

Налоговый орган при значительной просрочке, которую нужно платить физическим лицам (предпринимателям) может привлечь исполнительные органы. Существует практика привлечения службы судебных приставов в случае несвоевременной уплаты сумм. Полномочия приставов распространяются от права списания задолженностей со счета лица до продажи предметов собственности с последующим погашением долга.

Особенности взимания налога на имущество ИП для различных систем учета

В 2015 году начали действовать изменения в отношении порядка взимания налога на имущество. Ранее ИП, ведущие деятельность с применением специальных режимов, имели освобождение от уплаты обязательства. С 2015 года льгота применяется в ограниченном порядке.

Порядок взимания налога зависит от системы учета, принятой ИП:

- При ведении общеустановленного режима уплата производится в обычном порядке. Для обложения могут применяться льготы, действующие в отношении отдельных категорий имущества, установленные муниципальными органами.

- Для специальных режимов УСН, ЕНВД применяется особый порядок обложения недвижимости, установленный региональным законодательством. Платить необходимо налог только по объектам, определенным региональными властями.

- В случае приобретения патента и осуществлении деятельности только с использованием режима, налог платить не требуется. Если патент совмещен с другой системой, сумма начисляется в процентном отношении от выручки, полученной при ведении разных видов деятельности.

- При осуществлении деятельности, по результатам которой ИП должен платить ЕСХН, обязанность по налогообложению имущества не возникает.

Обязательства возникают только в отношении объектов, находящихся в собственности. Арендованное имущество и недвижимость, переданная в оперативное управление или владение, налогообложению не подлежит.

Объекты, участвующие в обложении при ведении специальных режимов

Законодательством установлены сроки для начала налогообложения объектов, участвующих в получении дохода ИП. Предприниматель на УСН должен платить налог с 01.01.2015г., в случае применения ЕНВД – с 01.07.2015г.

К объектам, подлежащим налогообложению, относятся:

- Административные здания и сооружения. Назначение применения недвижимости – размещение офисов, торговых и выставочных залов, мест общественного питания.

- Нежилая недвижимость, используемая для торговли, общепита, мест оказания бытовых услуг и складов, имеющих отношение к ведению деятельности.

Объекты должны использоваться по назначению указанных видов деятельности в объеме, превышающем 20% от общей площади здания. К объектам относятся места стоянок машин внутри административных или торговых центров. Назначение земельного участка должно соответствовать виду деятельности.

Регион должен принять налогообложение на законодательном уровне и определить объекты, ставки налога. Базой для определения суммы для уплаты в бюджет служит инвентарная стоимость объекта, установленная с учетом коэффициента.

Основные условия для отнесения объекта к налогооблагаемому имуществу:

- Определение для недвижимости кадастровой стоимости.

- Внесение в перечень объектов, подлежащих налогообложению. Реестр составляется на региональном уровне. Состав недвижимости определяется по состоянию на 1 января. Если объект не успели оценить и внесли в перечень после начала календарного года, обязанность по уплате налога наступает со следующего периода.

Субъекты Федерации имеют право пересматривать реестр ежегодно. Законодательные органы не имеют обязанности по уведомлению организаций или ИП. О включении объекта в реестр предприниматель должен узнавать из публикаций.

Условия для возникновения обязательств по уплате налога

Налог на имущество предприниматели на специальном режиме оплачивают при соблюдении условий:

- Недвижимость находится в собственности.

- Имущество используется для коммерческой деятельности и возведено на участке с целевым назначением земель.

- В отношении имущества проведена кадастровая оценка.

- Недвижимость внесена в реестр объектов, подлежащих обложению.

При отсутствии одного из условий обязанность перед бюджетом не возникает, предприниматель продолжает использовать освобождение от обязательств. В отношении другого имущества предприниматели, применяющие УСН или ЕНВД, продолжают пользоваться льготой и не платить налог.

На законодательном уровне утверждены льготы для физических лиц. Категории лиц, в отношении которых имеется освобождение от уплаты налога, представлены в ст. 407 НК РФ. Действие льготы для физических лиц распространяется на ИП, в собственности которых имеется имущество.

Если имущество участвует в предпринимательской деятельности ИП, освобождение не действует.

Субъектам Федерации предоставляется право на определение недвижимости, в отношении которой используется льгота по уплате налога. Регионы самостоятельно выбирают объекты, которым предоставляется освобождение. В преимущественном числе случаев имущество относится к объектам социального значения (действующие, например, для оказания медицинских услуг), административные здания производств и иные аналогичные виды.

Налоговым периодом при обложении имущества является календарный год. Обязательство может возникнуть в отношении объекта, принятого на учет или исключенного в связи с выбытием или прекращением деятельности в течение отчетного года.

Период налогообложения зависит от месяца и даты начала использования имущества или его выбытия:

- При использовании имущества несколько полных месяцев в году сумму нужно платить в бюджет пропорционально периоду.

- Если имущество подлежит налогообложению в пределах года не с начала периода, месяц не включается при возникновении обязанности после 15 числа. При начале налогообложения до 15 числа месяц включается в полном объеме.

- В случае прекращения обязательств до 15 числа месяц не облагается, после наступления даты – в полном объеме.

При обнаружении предпринимателем ошибочных данных при определении стоимости объекта лицо может обратиться с заявлением в исполнительный орган или судебную инстанцию для пересчета сумм. Исправление ошибочных данных осуществляется с момента подачи заявления.

Представление освобождения, при котором ИП не платит налог, региональными органами производится не в безусловном порядке. Лицо должно доказать право на льготу. ИП представляет заявление в органы ИФНС, контролирующие платежи.

После рассмотрения документов инспекция принимает решение о предоставлении льготы. Переплаченные суммы можно вернуть на счет предпринимателя или зачесть в счет обязательств бюджета того же уровня.

На практике иногда выявляются случаи, когда лицо имело льготу в виде освобождения от обязательств, но не воспользовалось им своевременно. При подаче заявления пересчету подлежит обязательство к уплате за 3 года (налогового периода).

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.