Описание страницы: минфин разъяснил нюансы льготного налогообложения подарков от профессионалов для людей.

Содержание

- 1 Подарки сотрудникам: оформление, налогообложение, учет

- 2 Минфином России разъяснены особенности применения налоговой льготы в отношении объектов, имеющих высокую энергетическую эффективность

- 3 Минфин разъяснил порядок налогообложения дохода в виде подарочного сертификата

- 4 Минфин разъяснил нюансы учета лизинговых платежей и расходов лизингодателя

- 5 Минфин напомнил о необходимости заплатить налоги с подарков, неустойки и «дешевой» квартиры

Подарки сотрудникам: оформление, налогообложение, учет

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Какие налоги и взносы и в каком порядке необходимо начислить при вручении подарков сотрудникам.

2. Как учитываются подарки сотрудникам для целей расчета налога на прибыль, при УСН.

3. В каком порядке отражаются подарки сотрудникам в бухгалтерском учете.

Не секрет, что самый распространенный способ выразить свою благодарность или оказать знак внимания другому человеку – подарить ему подарок. Поэтому многие работодатели практикуют «одаривание» своих сотрудников как часть корпоративной культуры. Благо поводов для вручения презентов достаточно: это и официальные праздничные даты, такие как Новый год, День защитника Отечества (23-е февраля), Международный женский день (8-е марта), и индивидуальные, например, профессиональный праздник или день рождения сотрудника. Однако, несмотря на всю торжественность момента, вручение подарков работникам с точки зрения бухгалтерского учета – хозяйственная операция, которую нужно правильно оформить, отразить в учете, рассчитать налоги и взносы. Как все это сделать правильно и на что обратить внимание бухгалтеру, рассмотрим в этой статье.

Подарок подарку – рознь. Для того чтобы правильно оформить передачу подарка сотруднику, а затем правильно начислить налоги и взносы с этой операции, необходимо определить, как квалифицируется данный подарок с точки зрения гражданского и трудового законодательства.

1. Подарок, не связанный с трудовой деятельностью сотрудника (к юбилейным и праздничным датам и т.д.).

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ). В контексте этой статьи дарителем выступает работодатель, а одаряемым сотрудник. Передача подарка осуществляется на основе договора дарения.

| Видео (кликните для воспроизведения). |

! Обратите внимание: договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ). Однако безопаснее для работодателя заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка, чтобы избежать возможных претензий налоговых органов и фондов.

Если вручение подарков происходит массово, например, всем сотрудницам к 8 Марта, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

2. Подарок как поощрение за труд.

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ). В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути, представляют собой производственные премии. О порядке документального оформления и подтверждения премий сотрудникам Вы можете прочитать в одной из предыдущих статей.

Подарок, выданный сотруднику, как в денежной, так и в натуральной форме, признается его доходом и подлежит обложению НДФЛ. Обязанность по начислению и удержанию НДФЛ с доходов сотрудника лежит на работодателе, поскольку он является налоговым агентом. При этом налогом облагается не вся сумма подарка, а только свыше 4 000 руб. (п. 28 ст. 217 НК РФ). Применяя данное ограничение, нужно учитывать общую сумму подарков, выданных конкретному сотруднику в денежной и натуральной форме, в течение календарного года.

- В течение 2014 года сотрудница получила первый подарок в марте (к Международному женскому дню). Стоимость первого подарка 2800 руб. Так как стоимость подарка менее 4000 руб., НДФЛ с нее не начисляется.

- В сентябре 2014 года сотруднице вручили второй подарок ко дню рождения в сумме 3000 руб. В данном случае необходимо удержать НДФЛ с суммы подарка, превышающей 4000 с начала года, то есть с суммы 1800 руб. (2800 + 3000 – 4000).

- Очевидно, что все последующие подарки данной сотруднице, выданные в текущем календарном году, например, к Новому году, должны облагаться НДФЛ в полном размере.

НДФЛ со стоимости подарков рассчитывается в общем порядке: по ставке 13%, если сотрудник резидент, по ставке 30%, если сотрудник не является налоговым резидентом РФ. Подробнее о том, кто такие резиденты и нерезиденты, а также об особенностях исчисления НДФЛ с доходов нерезидентом Вы можете прочитать в этой статье.

! Обратите внимание: момент удержания НДФЛ и перечисления в бюджет зависит от того, в какой форме выдан подарок (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

- если подарок выдан сотруднику в денежной форме, то удержать налог и перечислить его в бюджет необходимо в день выдачи суммы подарка из кассы или перечисления на лицевой счет сотрудника;

- если подарок выдан в натуральной форме, то удержать и перечислить НДФЛ нужно в ближайший день выплаты денежных средств сотруднику, например, в ближайший день выплаты заработной платы. Если после вручения подарка сотруднику не будет производиться никаких выплат до конца календарного года, то работодатель должен не позднее одного месяца со дня окончания налогового периода (года) письменно сообщить сотруднику, а также налоговому органу по месту учета о невозможности удержания НДФЛ и не удержанной сумме налога. В этом случае на сотрудника заполняется справка 2-НДФЛ, в которой в поле «признак» необходимо указать значение «2», и предоставляется в ИФНС не позднее 31 января следующего года.

Доход, полученный сотрудником в виде подарков, отражается в справке 2-НДФЛ в следующем порядке:

- сумма каждого подарка (в т. ч. не превышающая 4000 руб.) отражается в справке как доход с кодом 2720;

- сумма подарка, не подлежащая обложению НДФЛ (т.е. до 4000 руб.), отражается в справке как вычет с кодом 501.

Страховые взносы с сумм подарков сотрудникам

Чтобы определить, начисляются страховые взносы с сумм подарков сотрудникам или не начисляются, нужно четко понимать, к выплатам какого характера относятся эти подарки. Согласно закону № 212-ФЗ, страховыми взносами облагаются выплаты и иные вознаграждения сотрудникам в рамках трудовых отношений (ч. 1 ст. 7) и не облагаются выплаты и иные вознаграждения по договорам гражданско-правового характера, предметом которых является переход права собственности на имущество (к которым относится договор дарения) (ч. 3 ст. 7). Это означает следующее:

- если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения, суммы таких подарков облагаются страховыми взносами;

- если подарки (в том числе в денежной форме) выдаются сотрудникам на основании письменно заключенных договоров дарения, суммы этих подарков не облагаются страховыми взносами в ПФР, ФФОМС, ФСС, в т.ч. на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Такой вывод содержится в письмах Минздравсоцразвития от 27.02.2010 N 406-19 «Обложение страховыми взносами отдельных выплат»; от 05.03.2010 N 473-19 «Об уплате страховых взносов со стоимости подарков сотрудникам».

! Обратите внимание: В договоре дарения не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у инспекторов будут все основания считать подарки поощрением за труд и доначислить страховые взносы.

Учет подарков при расчете налога на прибыль, УСН

Возможность учесть стоимость подарков сотрудникам в налоговых расходах напрямую зависит от цели и повода вручения таких подарков.

1. Подарки сотрудникам не связаны с трудовой деятельностью и производственными результатами, например, подарки к юбилейным датам, официальным праздникам.

При расчете налога на прибыль стоимость таких подарков сотрудникам не учитывается в налоговых расходах (п. 16 ст. 270 НК РФ). Организации и ИП, применяющие УСН с объектом налогообложения «доходы — расходы», также не могут включить в расходы суммы таких подарков сотрудникам, поскольку данный вид расходов не поименован в закрытом перечне расходов (п. 1 ст. 346.16 НК РФ).

2. Ценные подарки сотрудникам выдаются в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость ценных подарков, связанных с производственными результатами и предусмотренных трудовыми договорами, может быть учтена при исчислении налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда (Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291). По аналогии, стоимость таких подарков также можно учесть в расходах при УСН.

НДС при передаче подарков сотрудникам

В соответствии с НК РФ передача права собственности на товары на безвозмездной основе признается реализацией и является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). Соответственно, со стоимости подарков, переданных сотрудникам, необходимо начислить НДС (Письмо Минфина РФ от 22.01.2009 N 03-07-11/16). При этом нужно учитывать следующее:

- НДС с суммы подарка, выданного работнику в денежной форме, не начисляется.

- Начислить НДС со стоимости подарков сотрудникам должны организации и ИП, применяющие общую систему налогообложения, а также переведенные на ЕНВД. Поскольку передача подарков работникам осуществляется не в рамках деятельности, переведенной на уплату ЕНВД, данная операция признается объектом обложения НДС в общеустановленном порядке (п. 4 ст. 346.26 НК РФ).

- Организации и ИП, применяющие УСН, не являются плательщиками НДС, поэтому начислять НДС со стоимости подарков сотрудникам они не обязаны (п. 2 ст. 346.11 НК РФ).

- Стоимость подарка, переданного работнику в качестве поощрения за труд, не облагается НДС. Такой позиции придерживаются судебные органы (Постановления ФАС Центрального округа от 02.06.2009 N А62-5424/2008, ФАС Уральского округа от 19.01.2010 N Ф09-10766/09-С2).

| Видео (кликните для воспроизведения). |

Налоговой базой по НДС является цена приобретения подарка, расчет налога осуществляется по ставке 18% (п. 3 ст. 164 НК РФ). При этом «входной» НДС со стоимости подарка можно принять к вычету (при наличии счета-фактуры).

Как обобщение всего вышесказанного, предлагаю Вашему вниманию табличку, в которой отражается взаимосвязь между основанием вручения подарка сотруднику (является подарок поощрением за труд или нет) и порядком начисления налогов и взносов с суммы подарка.

Минфином России разъяснены особенности применения налоговой льготы в отношении объектов, имеющих высокую энергетическую эффективность

ФНС России от 01.03.2019 N БС-4-21/3728@

“О направлении письма Минфина России о порядке применения положений пункта 21 статьи 381 Налогового кодекса Российской Федерации”

Минфином России разъяснены особенности применения налоговой льготы в отношении объектов, имеющих высокую энергетическую эффективность

Согласно пункту 21 статьи 381 НК РФ освобождаются от налога на имущество организаций организации – в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности, – в течение трех лет со дня постановки на учет указанного имущества.

Пунктом 1 статьи 381.1 НК РФ установлено, что с 1 января 2018 года налоговые льготы, указанные, в частности, в пункте 21 статьи 381 НК РФ, применяются на территории субъекта РФ в случае принятия соответствующего закона субъекта РФ.

Учитывая длящийся характер правоотношений (льгота предоставляется в течение трех лет со дня постановки на учет имущества), а также требования Конституционного Суда РФ о конституционно-правовом режиме стабильных условий хозяйствования (например, пункт 2 мотивировочной части Определения Конституционного Суда РФ от 01.07.1999 N 111-О), действующий с 01.01.2018 порядок применения налоговой льготы, предусмотренной пунктом 21 статьи 381 НК РФ, не может распространяться на имущество, в отношении которого эта льгота уже применялась до 01.01.2018.

С учетом изложенного в отношении объектов, поставленных на учет начиная с 01.01.2018, налоговая льгота по основанию, предусмотренному пунктом 21 статьи 381 НК РФ, применяется на территории субъекта РФ только в случае принятия соответствующего закона субъекта РФ в соответствии с пунктом 1 статьи 381.1 НК РФ.

Если субъектом РФ не установлена налоговая льгота в отношении имущества, указанного в пункте 21 статьи 381 НК РФ, то в отношении объектов, поставленных на учет до 1 января 2018 года, по которым не истек 3-х летний срок со дня постановки их на учет, организация вправе применять налоговую льготу до истечения указанного срока.

По мнению Минфина России, право на применение налоговой льготы по налогу на имущество организаций, предусмотренной пунктом 21 статьи 381 НК РФ, в отношении объектов движимого имущества, поставленных на учет до 1 января 2018 года, сохраняется в 2018 году для налогоплательщика независимо от принятия соответствующего закона субъекта РФ только в случае, если налогоплательщик заявлял право на указанную налоговую льготу.

ФНС России от 01.03.2019 N БС-4-21/3729@

“О направлении письма Минфина России о порядке применения положений подпункта 2 пункта 4 статьи 374 Налогового кодекса Российской Федерации”

Разъяснены особенности применения налоговой льготы по налогу на имущество организаций в отношении имущества МЧС России

Согласно подпункту 2 пункта 4 статьи 374 НК РФ не признаются объектами налогообложения налогом на имущество организаций имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством РФ предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Для применения налоговой льготы по налогу на имущество организаций, предусмотренной подпунктом 2 пункта 4 статьи 374 НК РФ, необходимо соблюдение одновременно трех условий:

– соответствующее имущество должно быть закреплено за федеральным органом исполнительной власти или федеральным государственным органом, претендующим на указанную налоговую льготу, на праве оперативного управления;

– у федерального органа исполнительной власти или федерального государственного органа, претендующего на указанную налоговую льготу, должна быть в соответствии с законодательством РФ предусмотрена военная и (или) приравненная к ней служба;

– соответствующее имущество должно использоваться федеральным органом исполнительной власти или федеральным государственным органом для нужд обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Пунктом 3 Указа Президента РФ от 11 июля 2004 года N 868 “Вопросы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий” установлено, что МЧС России является федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики, нормативно-правовому регулированию, а также по надзору и контролю в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций природного и техногенного характера, обеспечения пожарной безопасности и безопасности людей на водных объектах.

Из положений пункта 1 статьи 2 Федерального закона от 28 марта 1998 года N 53-ФЗ “О воинской обязанности и военной службе” следует, что исполнение воинской службы предусмотрено в том числе в спасательных воинских формированиях федерального органа исполнительной власти, уполномоченного на решение задач в области гражданской обороны, воинских подразделениях федеральной противопожарной службы и создаваемых на военное время специальных формированиях.

Также из положений пункта 7 информационного письма Президиума Высшего Арбитражного Суда РФ от 17 ноября 2011 года N 148 следует, что под действие подпункта 2 пункта 4 статьи 374 НК РФ подпадает соответствующее имущество, закрепленное на праве оперативного управления не только непосредственно за федеральным органом исполнительной власти, но и за подведомственными ему юридическими лицами (государственными учреждениями).

Таким образом, при выполнении указанных условий МЧС России (в том числе подведомственные ему юридические лица) вправе применять положения подпункта 2 пункта 4 статьи 374 НК РФ.

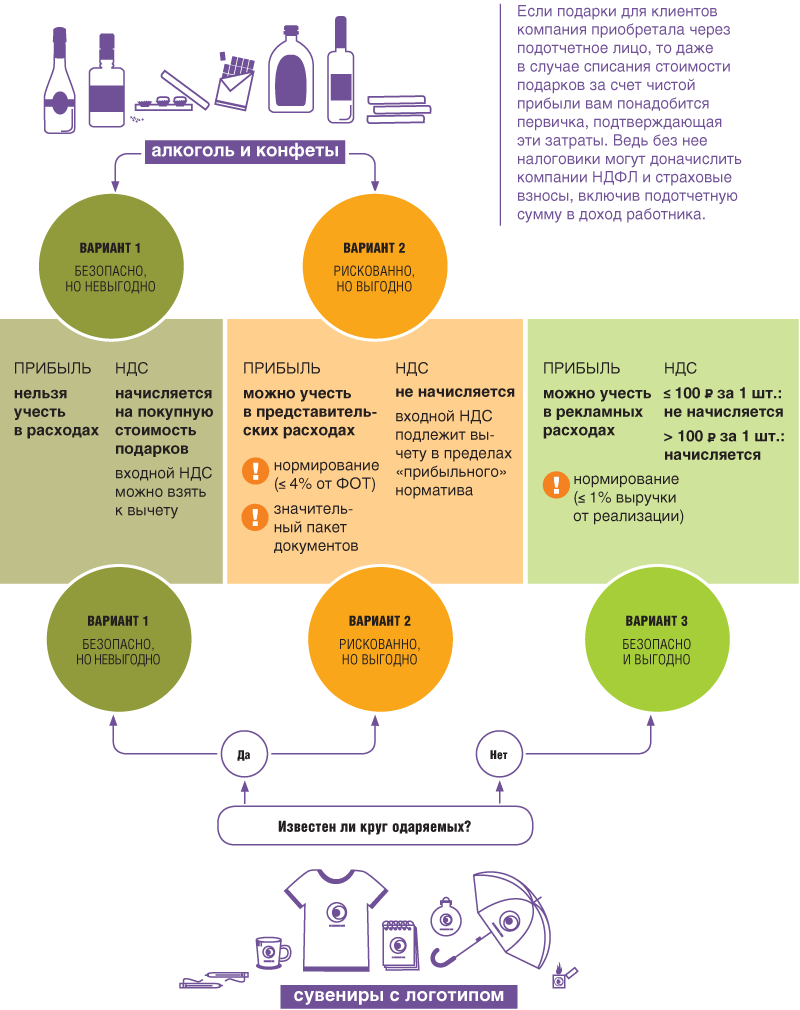

Дарить подарки партнерам и клиентам чиновники не запрещают. Главное — чтобы это было без ущерба для госбюджет а Письма Минфина от 18.09.2017 № 03-03-06/1/59819 , от 08.10.2012 № 03-03-06/1/523 . То есть «подарочные» затраты нельзя учитывать при расчете налога на прибыл ь п. 16 ст. 270 НК РФ .

А все потому, что дарение подарков является безвозмездной передачей имущества. Причем аргументы, что эти действия направлены на укрепление деловых связей или на удержание клиентов и стоимость подарка соответствует нормам ГК РФ (не выше 3 тыс. руб.) подп. 4 п. 1 ст. 575 ГК РФ , здесь не работают.

Поэтому безопаснее профинансировать затраты на подарки за счет чистой прибыли.

Хотя иногда можно списать «подарочные» затраты в качестве представительских или рекламных расходов.

Ситуация 1. Алкогольные подарки — в представительские расходы

Если вы решили подарить контрагентам спиртное, конфеты, то их стоимость можно учесть в «прибыльных» целях как представительские расход ы подп. 22 п. 1 ст. 264 НК РФ . Ведь перечень представительских затрат в НК РФ не конкретизирован. К тому же Минфин разрешает учитывать в их составе расходы на приобретение алкогол я Письма Минфина от 25.03.2010 № 03-03-06/1/176 , от 16.08.2006 № 03-03-04/4/136 .

![]()

Поскольку оборот алкоголя контролируется государством, то, чтобы у вас не возникло проблем из-за отсутствия лицензии на его закупк у п. 16 ст. 2, п. 2 ст. 18 Закона от 22.11.95 № 171-ФЗ ; ч. 3 ст. 14.17 КоАП РФ , лучше алкогольные подарки приобретать в рознице за наличные.

Только нужно помнить, что, во-первых, представительские расходы в целях налогообложения подлежат нормированию: включаются в базу в размере не более 4% от расходов на оплату труда за этот отчетный (налоговый) перио д п. 2 ст. 264 НК РФ .

Во-вторых, нужно правильно оформить документы. Из них должно быть видно следующее:

• средства потрачены на проведение официального приема клиентов по бизнесу, а не на организацию развлечений и отдых а п. 2 ст. 264 НК РФ ;

• приобретенными конфетами и спиртным угощали гостей на переговорах, а не вручили их в качестве подарка.

Для начала руководителю нужно издать приказ о проведении мероприятия, его целях и задачах. В нем также стоит отразить список лиц компании, участвующих в официальной встрече, и порядок выдачи денег под отчет на представительские расходы. Вот образец приказа.

Общество с ограниченной ответственностью «Софт-трейд»

В целях поддержания делового сотрудничества и увеличения объема продаж продукции

1. Провести 20.12.2017 переговоры с представителями ООО «Мос-торг» по вопросу увеличения в первом полугодии 2018 г. объема продаж продукции ООО «Софт-трейд» по договору от 05.06.2017 № 42.

Место проведения переговоров — г. Москва, ул. Удальцова, д. 118.

2. Включить в план официальной встречи следующие мероприятия: презентацию нового программного продукта «ERP 2.0», проведение переговоров.

3. Организовать буфетное обслуживание участников переговоров.

4. Привлечь к участию в переговорах следующих сотрудников ООО «Софт-трейд»:

— генерального директора С.И. Липина;

— коммерческого директора А.Ю. Панина;

— начальника отдела продаж Н.Т. Суслова.

5. Ответственным за организацию и проведение мероприятия назначить коммерческого директора А.Ю. Панина и поручить ему подготовить и представить на утверждение генеральному директору:

— смету расходов на проведение официальной встречи и переговоров — в срок до 15.12.2017;

— отчет о проведенном мероприятии и переговорах — в срок не позднее 26.12.2017.

6. Главному бухгалтеру Т.И. Тимохиной обеспечить выдачу денежных средств А.Ю. Панину согласно утвержденной смете расходов на проведение официальной встречи и переговоров.

С приказом ознакомлены:

• смету расходов на проведение мероприятия, утвержденную руководителем, где следует определить планируемую величину затрат;

• отчет о проведенном мероприятии, утвержденный руководителем. В нем указываются время и место проведения мероприятия, фактический состав участников переговоров, вопросы, рассмотренные в ходе встречи, достигнутые результаты и сумма фактически произведенных расходов на организацию мероприятия.

Кроме того, у вас должна быть и обычная первичка (накладные, кассовые чеки) на все представительские затраты.

Ситуация 2. Сувениры — в представительские или рекламные расходы

При раздаче подарков, на которые нанесена символика организации (например, ручки, блокноты, календари, флешки, футболки и т. д.), для налогового учета важно, известен ли заранее круг одаряемых.

Ведь если сувениры с логотипом компании предназначены для неопределенного круга лиц, то их стоимость можно признать в составе рекламных расходов в размере, не превышающем 1% выручки от реализаци и подп. 28 п. 1, п. 4 ст. 264 НК РФ; Письмо Минфина от 04.06.2013 № 03-03-06/2/20320 ; Постановление АС МО от 11.10.2016 № Ф05-14103/2015 .

Если сувениры вручаются представителям компаний-контрагентов во время переговоров, то в этом случае стоимость подарков в силу определенности получающих их лиц не может быть учтена в качестве рекламных расходо в Письмо УФНС по г. Москве от 18.10.2010 № 16-15/108647@ . При этом налоговики разрешили признать ее в составе представительских расходо в Письмо УФНС по г. Москве от 30.04.2008 № 20-12/041966.2 . Однако у Минфина другое мнение. Включить подобные затраты в представительские расходы нельзя, поскольку они не поименованы в п. 2 ст. 264 НК РФ Письмо Минфина от 16.08.2006 № 03-03-04/4/136 .

Безвозмездная передача какого-либо имущества признается реализацией, а это значит, что при дарении подарков придется начислить НДС подп. 1 п. 1 ст. 146 НК РФ; Письмо Минфина от 04.06.2013 № 03-03-06/2/20320 . При этом налоговой базой будет рыночная стоимость передаваемых подарков (в качестве которой можно взять их покупную стоимость) без учета НДС п. 2 ст. 154 НК РФ; Письмо Минфина от 04.10.2012 № 03-07-11/402 .

Кроме того, вам нужно составить счет-фактуру в единственном экземпляре и зарегистрировать его в книге прода ж п. 3 ст. 168 НК РФ; п. 3 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137 .

Кстати, входной НДС со стоимости подарков можно принять к вычету в общем порядк е подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ .

Если же вы учли «подарочные» затраты в качестве представительских или рекламных расходов, то дела с НДС обстоят иначе.

Ситуация 1. «Подарочные» затраты учтены как представительские расходы. В таком случае фактической передачи подарков у вас нет. А значит, начислять НДС не нужно. При этом надо помнить, что представительские расходы являются нормируемыми. То есть суммы входного НДС по таким расходам подлежат вычету пропорционально «прибыльному» норматив у п. 7 ст. 171 НК РФ . Если по итогам года у вас остались неучтенные представительские расходы, которые превысили 4% от ФОТ, НДС по ним к вычету не принимается и в налоговых расходах не учитывается.

Ситуация 2. Затраты на сувениры учтены как рекламные расходы. Тогда порядок начисления НДС зависит от стоимости рекламной продукци и подп. 25 п. 3 ст. 149 НК РФ; п. 12 Постановления Пленума ВАС от 30.05.2014 № 33 :

• если цена сувенирной единицы с учетом НДС составила 100 руб. или меньше, то при передаче такого сувенира НДС начислять не надо. Входной НДС по этой рекламной продукции учитывается в ее стоимости. Так как у вас появляется операция, не облагаемая НДС, в общем случае придется вести раздельный учет входного НДС;

• если цена единицы продукции с учетом НДС больше 100 руб., то на ее стоимость надо начислить НДС. При этом входной НДС со стоимости таких сувениров принимается к вычету.

![]()

Так как клиенты-физлица не являются сотрудниками компании, то страховые взносы на стоимость подарков не начисляютс я п. 1 ст. 420 НК РФ; п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ . Что касается НДФЛ, то им не облагается стоимость подарков, переданных за год одному лицу, в размере, не превышающем 4000 руб. п. 28 ст. 217 НК РФ Если стоимость больше, то сумма, превышающая этот лимит, облагается НДФЛ. Но поскольку у вас нет возможности удержать налог с клиента, то об этом вам нужно сообщить в ИФНС. Для этого следует заполнить на него справку 2-НДФЛ (в поле «Признак» укажите цифру «2») и представить ее в свою ИФНС не позднее 1 марта следующего года п. 5 ст. 226 НК РФ; Приказ ФНС от 30.10.2015 № ММВ-7-11/485@ .

Минфин разъяснил порядок налогообложения дохода в виде подарочного сертификата

Подарочный сертификат, полученный сотрудником от работодателя, облагается НДФЛ — такое разъяснение представлено Минфином России в официальном письме от 18.11.2016 № 03-04-06/67922.

Финансисты отметили, что безвозмездное приобретение работником сертификата расценивается как извлечение дохода в виде оплаты товаров/услуг в компании, занимающейся реализацией таких сертификатов. Таким образом, имеет место получение дохода в натуральной форме, который, в свою очередь, подлежит обложению НДФЛ.

Помимо этого, сотрудники финансового ведомства разъяснили, каким образом необходимо определять налогооблагаемую базу при совершении этой операции с учетом льготного условия, предусмотренного п. 28 ст. 217 НК РФ.

Как указывается в п. 1 ст. 211 кодекса, при получении физлицом — плательщиком налога дохода, выраженного в натуральном эквиваленте (в виде товаров и прочих ценностей) облагаемая НДФЛ база принимается равной цене этого имущества, которая рассчитывается исходя из стоимости, определяемой в порядке, предусмотренном ст. 105.3 кодекса.

В соответствии с указанной нормой облагаемая НДФЛ база на полученный работником подарочный сертификат принимается равной рыночной стоимости товаров/услуг, право на которые появляется у держателя указанного сертификата по его номиналу.

Между тем в п. 28 ст. 217 НК указывается на освобождение от обложения НДФЛ доходов в виде призов/подарков, полученных от юрлиц или ИП, в размере, не превышающем 4 000 руб. на протяжении налогового периода.

Итак, при получении сотрудником от компании, в которой он работает, подарочного сертификата для вычисления налогооблагаемого дохода (освобождаемого от такого согласно с вышеуказанной нормой) нужно использовать номинал таких подарочных сертификатов.

Минфин разъяснил нюансы учета лизинговых платежей и расходов лизингодателя

В письме от 25 января 2018 г. N 03-03-06/1/4010 Минфин рассказал об учете для целей налогообложения прибыли арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество, а также расходов на приобретение имущества, переданного в лизинг.

Названные расходы относятся к прочим расходам, связанным с производством и реализацией. Если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами лизингодателя, учитываемыми в соответствии с подпунктом 10 пункта 1 статьи 264 НК, признаются расходы на приобретение имущества, переданного в лизинг (подпункт 10 пункта 1 статьи 264 НК).

Согласно пункту 8.1 статьи 272 НК при применении метода начисления указанные расходы признаются в качестве расхода в тех отчетных (налоговых) периодах, в которых в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей.

Минфин напомнил о необходимости заплатить налоги с подарков, неустойки и «дешевой» квартиры

Краткое содержание:

Налоговые уведомления, пришедшие гражданам в этом году, отличались от предыдущих – в них появилась новая строка «подоходный налог».

Данная строка была введена для тех случаев, когда лицом был получен определенный доход, который не был задекларирован в налоговой службе, и за который не был уплачен в бюджет государства подоходный налог.

Очень часто граждане даже не могут предположить о том, что у них имеется задолженность, а сами они находятся в черном списке налоговой службы.

Действующее законодательство дает гражданам множество возможностей защиты своих прав с помощью взыскания с нарушителей штрафов и неустоек.

В частности, при нарушении сроков передачи объекта, указанных в договоре долевого строительства, его участники могут взыскать с застройщика неустойку и штраф.

Между тем, взысканные с застройщика средства являются для истца не только дополнительными денежными средствами, но и лишними хлопотами, так как полученный доход необходимо будет задекларировать.

В Министерстве финансов подтвердили, что полученные в таком случае деньги можно считать экономической выгодой, то есть доходом: письмо Министерства № 03-04-05/39134 от 7 июня 2018 года содержит информацию о том, что закон не освобождает от налогообложения средства, полученные в виде неустойки или штрафа.

Письмом № 03-04-05/37543 от 1 июня 2018 года Министерство финансов напомнило гражданам, что недвижимость, которая была получена по договору дарения, не всегда освобождается от налогообложения.

Согласно статье 217 Налогового кодекса РФ, что от уплаты налога на полученную в дар недвижимость освобождаются только те лица, которыми она была подарена близкими членами семьи (родителями, детьми, супругами, усыновителями, усыновленными, сестрами, братьями, бабушками и дедушками).

Прочие лица будут должны заплатить налог в размере 13% от стоимости, полученной в дар, недвижимости.

Как правило, подоходный налог уплачивает то лицо, которое продало квартиру, ведь именно оно получило доход с продажи. Продавец освобождается от налога лишь в том случае, если квартира перед продажей в течение пяти лет находилась в его собственности.

Казалось бы, что покупатель уплачивать налог не должен, ведь он от сделки дохода не получает, а наоборот, отдает свои денежные средства продавцу.

В письме Министерства финансов № 03-04-06/41470 от 18 июня 2018 года разъясняется, что Налоговый кодекс облагает налогом любой доход гражданина, полученный им в денежной или натуральной форме, за исключением предусмотренных законодательством случаев.

В соответствии с пунктом 1 статьи 211 Налогового кодекса РФ доход, полученный налогоплательщикам от организаций и ИП в натуральной форме, в виде товаров и иного имущества – облагается налогом.

Таким образом, гражданин, который приобрел у организации недвижимость, по цене, ниже рыночной, обязан уплатить налог с полученного таким образом дохода. Размер дохода в данном случае будет определяться как разница между рыночной стоимостью недвижимости и указанной в договоре суммой.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.