Описание страницы: коды доходов по ндфл для справки 2-ндфл от профессионалов для людей.

Содержание

Таблица с расшифровкой кодов доходов для 2-НДФЛ в 2018 году

Перечень кодов доходов для 2-НДФЛ в 2018 году изменился: появились новые коды по НДФЛ, которые нужно будет применять уже с 1 января 2018 года. Так, в частности, обновленные коды потребуется указывать при формировании справок 2-НДФЛ за 2017 год. Проанализируем, на что обратить внимание для правильного заполнения справок о доходах.

В каждой справке 2-НДФЛ коды доходов и вычетов должны быть обязательно проставлены. Этого требует п. 1 ст. 230 НК РФ. В данном вопросе налоговые агенты обязаны опираться на приказ налоговой службы России от 10 сентября 2015 года № ММВ-7-11/387. Его Приложение № 1 содержит коды доходов, а Приложение № 2 – коды видов вычетов.

Состав кодов налоговики периодически пересматривают и дополняют новыми кодами. Так, например, в прошлом году ФНС уже вносила правки в коды (приказ от 22.11.2016 № ММВ-7-11/[email protected]). В перечень были добавлены коды: 2002 – для премий, которые включаются в оплату труда; 2003 – для нетрудовых премий из прибыли и целевых средств. Кроме того, были изменены коды детских вычетов. См. «Таблица с расшифровкой кодов доходов в 2017 году».

На этот раз поправки внёс приказ ФНС от 24.10.2017 № ММВ-7-11/820. Он официально опубликован 21 декабря 2017 года. Учитывая эту дату, поправки действуют в силу с 1 января 2018 года. Поэтому коды доходов в 2-НДФЛ за 2017 год необходимо проставлять с учетом всех изменений и новых кодов доходов.

Комментируемый Приказ ФНС добавляет новые коды доходов для формирования справок 2-НДФЛ в 2018 году. Приведем таблицу с новыми кодами.

Таблица новых кодов доходов с расшифровкой с 2018 года

Такие дополнения потребовались, чтобы бухгалтеру знать, из каких сумм складывается доходы работников. Раньше такие выплаты кодировались в справках 2-НДФЛ под единым кодом 4800 «Иные доходы». С 2018 года кодов становится больше – они стали более точными.

Суммируя вышесказанное, далее приведена таблица с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2018-м году. Она объединяет в себе новые и прежние коды. Применяйте эту таблицу при формировании справок 2-НДФЛ.

| Видео (кликните для воспроизведения). |

Сдача справок 2-НДФЛ за 2017 год: новая форма и новые коды

Сдать справки 2-НДФЛ за 2017 год в инспекцию надо не позднее 2 апреля 2018 года. Но документ в любой момент могут попросить и работники. Заполнить документ надо отдельно на каждого сотрудника, закодировав все доходы и вычеты в них соответствующими кодами. Новые коды применяйте с 1 января 2018 года. В 2017 году применять новые коды нельзя.

Напомним, действующая форма справки 2-НДФЛ утверждена приказом ФНС от 30.10.2015 № ММВ-7-11/485. Однако подготовлена новая форма справки 2-НДФЛ, которую нужно применять при сдаче в ИФНС справок за 2017 год. Старая форма не пройдет форматно-логический контроль или не будет принята инспектором. Скачать новую форму 2-НДФЛ в 2018 году.

Необходимость изменений справки 2-НДФЛ и порядка ее заполнения, как следует из пояснений к проекту, вызвана тем, что «старая» форма справки не позволяла представлять сведения о доходах физлиц за налогового агента его правопреемниками. Далее приведем основные изменения в новом бланке 2-НДФЛ на 2018 год:

- в разделе 1 «Данные о налоговом агенте» справки появится новое поле «Форма реорганизации (ликвидации)», где будет указываться соответствующий код (от 0 до 6), а также поле «ИНН/КПП реорганизованной организации».

- поправки в порядок заполнения формы предусматривают, что правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации;

- в случае представления Справки правопреемником реорганизованной организации в поле «Налоговый агент» указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации;

- из раздела 2 «Данные о физическом лице – получателе дохода» исключаются поля, связанные с адресом места жительства;

- в разделе 4 справки 2-НДФЛ из состава налоговых вычетов исключаются инвестиционные.

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2016 года налоговая служба изменила список кодов (Приказ от 22.11.2016 № ММВ-7-11/633@). С 2018 года налоговая вносит еще несколько изменений в коды НДФЛ: четыре кода доходов и один код вычета. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2019 году.

Код дохода 2000 – это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 – премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 – обозначает материальную выгоду работника по займам.

Код дохода 2001 – это вознаграждение членам совета директоров.

Код дохода 1400 – доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2013 – компенсация за отпуск, которым не успел воспользоваться работник.

Код дохода 2014 – выходное пособие.

Код дохода 2611 – прощенный долг, списанный с баланса.

Код дохода 3021 – проценты с облигаций российских компаний.

Код дохода 1010 – перечисление дивидендов.

Код дохода 4800 – “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

О кодировании детских вычетов с 2017 года мы рассказывали здесь.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Действующие коды доходов, проставляемые в справке 2-НДФЛ, были утверждены Приказом ФНС в конце 2015 года и обновлены в конце 2017 года. С тех пор изменений в кодах больше не было (Приказы ФНС от 10.09.2015 № ММВ-7-11/387@ , от 24.10.2017 N ММВ-7-11/820@).

Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда. А код дохода 2010 в справке 2-НДФЛ применяется при отражении выплат по договорам гражданско-правового характера (за исключением авторских вознаграждений).

Код дохода 2012 в справке 2-НДФЛ используется для отражения отпускных выплат.

Код дохода 2300 ставится при выплате работнику пособия по временной нетрудоспособности. То есть этот код дохода обозначает оплату больничного листа. Поскольку такое пособие подлежит обложению НДФЛ (п. 1 ст. 217 НК РФ), то и в справке его сумма должна быть показана.

Когда в 2016 году налоговики обновили перечни кодов дохода и кодов вычетов, у премий появились свои коды:

- код 2002 – в справке 2-НДФЛ используется для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективным договором (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- код 2003 — для вознаграждений, не связанных с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Этот код 2760 используется при выплате работодателем материальной помощи работнику или бывшему работнику, вышедшему на пенсию по инвалидности или по возрасту. Отметим, что поскольку суммы материальной помощи не облагаются НДФЛ в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ), то код 2760 в справке 2-НДФЛ применяется вместе с кодом вычета 503.

Код дохода 2720 означает, что физлицу был выдан подарок. И в доход засчитывается его стоимость. Если она больше 4000 руб., то сумма превышения подлежит обложению НДФЛ (п. 28 ст. 217 НК РФ). Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб.

Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.). Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400.

Используется при выплате дивидендов.

Этот код нужно указать, когда в 2-НДФЛ приводится доход в виде оплаты за физическое лицо и в его интересах организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения

Применяется при указании материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП.

Этому коду соответствуют суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

Этот код 4800 обозначает иные доходы налогоплательщика. То есть те, для которых «персональные» коды не установлены. С этим кодом в справке показываются, например:

| Видео (кликните для воспроизведения). |

- суточные, выплаченные вернувшемуся из командировки работнику, в сумме, превышающей не облагаемый НДФЛ лимит (п. 3 ст. 217 НК РФ);

- доплаты пособия по временной нетрудоспособности и пособия по беременности и родам до среднего заработка, выплачиваемые за счет средств организации.

Кстати, сами пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет не облагаются НДФЛ. Для них коды доходов в 2-НДФЛ не установлены, ведь отражать эти суммы в справке не нужно (п. 1 ст. 217 НК РФ).

Таким образом, код 4800 в справке 2-НДФЛ можно считать универсальным для всех тех выплат, которым самостоятельный код не присвоили.

Как мы уже сказали выше, последний раз коды были обновлены в конце 2017 года.

В результате чего свои персональные коды получили следующие виды доходов:

- компенсации за неиспользованный отпуск (код 2013);

- выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников-«северян» (код 2014);

- штрафы и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя (код 2301);

- суммы списанного в установленном порядке безнадежного долга с баланса организации (код 2611);

- суммы доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях (код 3023).

Также отдельный код (619) был присвоен вычету в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

При заполнении справки 2-НДФЛ за 2018 год все вышеперечисленные коды актуальны.

Налоговая служба внесла поправки в перечень кодов доходов и вычетов, используемых при заполнении справки 2-НДФЛ.

Всего добавлено пять новых кодов доходов:

- 2013 — сумма компенсации за неиспользованный отпуск;

- 2014 — сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру в части, превышающей в целом трехкратный размер среднего месячного заработка (шестикратный —в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с законом РФ от 07.02.92 № 2300-1;

- 2611 — сумма списанного в установленном порядке безнадежного долга с баланса организации;

- 3023 — сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Приказ, утвердивший новые коды, вступает в силу с 01.01.2018.

Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением:

– процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

– процентов, получаемых по вкладам в банках;

– доходов, получаемых при погашении векселя

Проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Иные страховые выплаты по договорам страхования

Страховые выплаты по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

Доходы в виде превышения сумм страховых выплат над суммами страховых взносов, умноженных на среднегодовую ставку рефинансирования Банка России за каждый год, по договору добровольного страхования жизни, кроме договоров добровольного пенсионного страхования (подп. 2 п. 1 ст. 213 НК РФ)

Доходы в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности), превышающие рыночную стоимость застрахованного имущества или стоимость его ремонта с учетом уплаченных страховых взносов (п. 4 ст. 213 НК РФ)

Страховые взносы по договорам страхования, которые платят за физических лиц из своих средств:

– работодатели;

– организации (предприниматели), не являющиеся работодателями

Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов

Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ

Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора негосударственного пенсионного обеспечения

Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора добровольного пенсионного страхования)

Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора негосударственного пенсионного обеспечения)

Пенсии, выплачиваемые по договорам негосударственного пенсионного обеспечения и заключенным:

– организациями и иными работодателями с российскими негосударственными пенсионными фондами;

– гражданами с российскими негосударственными пенсионными фондами в пользу других лиц

Доходы, полученные от использования авторских или иных смежных прав

Доходы, полученные от отчуждения авторских или иных смежных прав

Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или другие финансовые инструменты срочных сделок с тем же базисным активом

Доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке ценных бумаг

Доходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке (за исключением указанных в коде 1532)

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО

Доходы в виде процентов, полученные в налоговом периоде по совокупности договоров займа

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО

Доходы, полученные от реализации долей участия в уставном капитале организации

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО

Доходы в виде действительной стоимости доли в уставном капитале, выплачиваемые при выходе участника из организации

Доходы по операциям, учитываемым на индивидуальном инвестиционном счете

Доходы, полученные при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

Вознаграждение за выполнение трудовых или иных обязанностей;

денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц.

Кроме выплат по договорам гражданско-правового характера

Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)

Коды доходов в 2-НДФЛ — информация, которая должна быть под рукой у «зарплатного» бухгалтера и кадровика. Помимо обязанности выдавать справку о доходах сотруднику (по нескольким поводам), существует и необходимость подавать данные по 2-НДФЛ в налоговую. Как правильно закодировать информацию в справках? Как не заблудиться в длинном перечне кодов? В этом материале мы постарались не только дать список кодов по доходам, но и подготовили инструкцию о том, как в этих кодах сориентироваться.

Действующие коды для включения в 2-НДФЛ утверждены приказом ФНС от 10.09.2015 № ММВ-7-11/[email protected] Приказ претерпел несколько редакций, последнее изменение было 24.10.2017.

Вместе с тем, новые обозначения в актуальной версии перечня кодов оказались сгруппированы так, что большую их часть можно условно разделить на 3 большие группы:

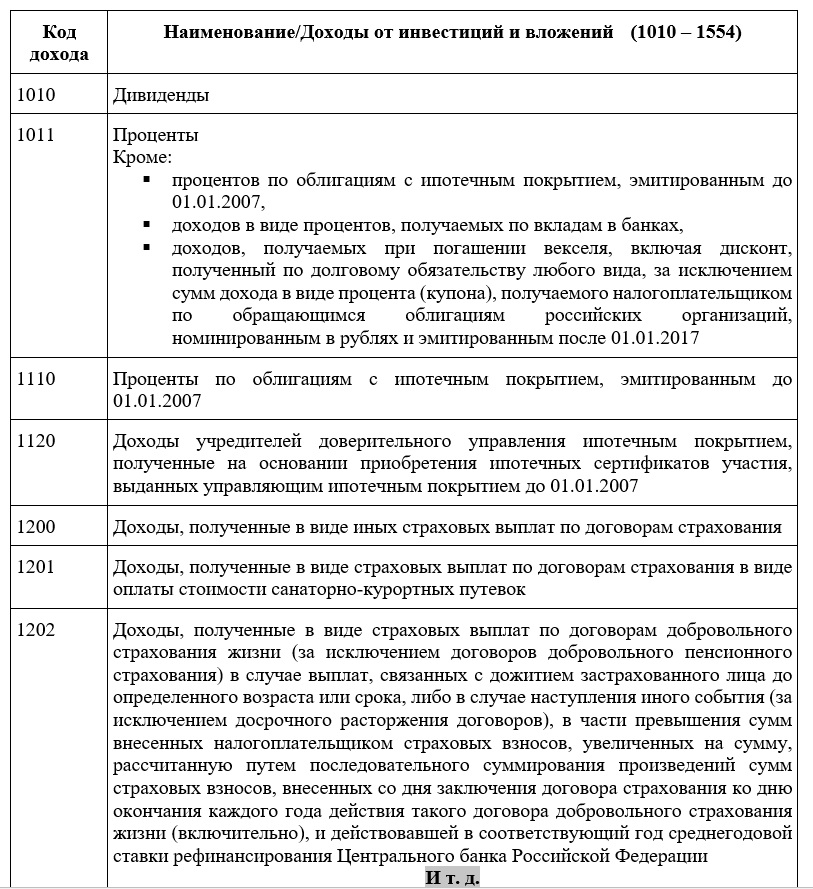

- Доходы физлица от инвестиций и финансовых вложений.

- Доходы, связанные с выполнением трудовых и аналогичных обязанностей.

- Прочие доходы физлица, которые нельзя точно отнести в двум предыдущим группам.

Исходя из такой логики, мы нашу статью тоже разделили на 3 части. Чтобы, зная, что за доход нужно проставить в справку, вы легко смогли понять, в какой части справочника нужно уточнить код.

Этот раздел перечня понадобится вам, если человек, которому вы платите доход, предварительно что-то вам передал или вложил:

- приобрел акции, доли;

- выдал заем;

- застраховался;

- передал результаты интеллектуальной деятельности.

В этот же раздел входят и коды для обозначения доходов от инвестирования в государственные структуры. На практике эти коды требуются не так часто. Но дробить перечень еще больше не имеет смысла. По логике такие доходы тоже попадают в «инвестиции».

Скачать коды доходов от инвестиций и вложений для 2-НДФЛ.

Из перечня есть несколько исключений:

- Процентный доход от обычных вкладов в банках отнесен разработчиками перечня к прочим видам доходов и проходит под кодом 3020.

- Дисконт при оплате векселя также не попал в инвестиционные доходы: код такого дисконта — 2800.

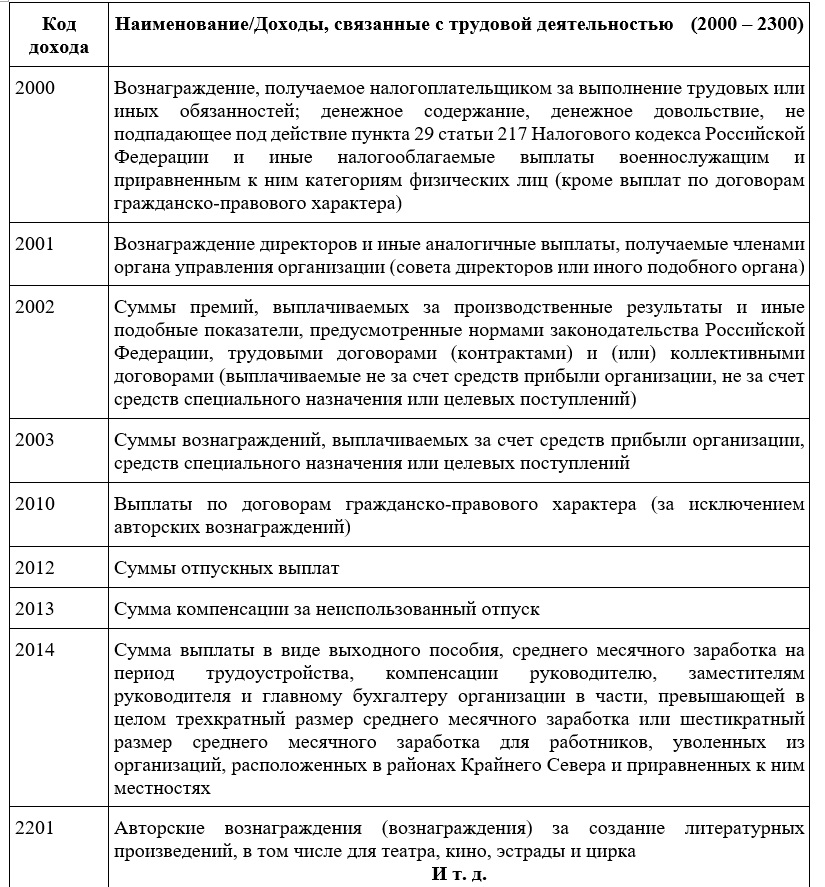

Этот раздел кодов будет самым популярным у большинства бухгалтеров и кадровых работников. В него входят кодировки для обозначения выплат вознаграждений физлицам за то, что они выполнили по договорам трудовым, подряда и подобным.

Скачать коды доходов, связанных с трудовой деятельностью, для 2-НДФЛ.

Если сотрудница обращается на работу за справкой для назначения детских пособий органами соцзащиты, ей нужно выдать не «типовую» справку о доходах и вычетах за налоговый период (год), а справку в свободной форме (или по образцу, запрошенному отделением соцзащиты) за последние 12 месяцев. Это связано с тем, что перечень выплат, указываемых в справке для пособий, шире того, что указывается в 2-НДФЛ (п. 1 ст. 4 закона «О выплатах семьям, имеющим детей» от 28.12.2017 № 418-ФЗ).

В «трудовом» разделе тоже не обошлось без сделанных законодателями исключений. Отдельно от остальных идет код зарплаты, выдаваемой в неденежной форме, — 2530 и код прочих аналогичных зарплате вознаграждений, полученных натурой, — 2520.

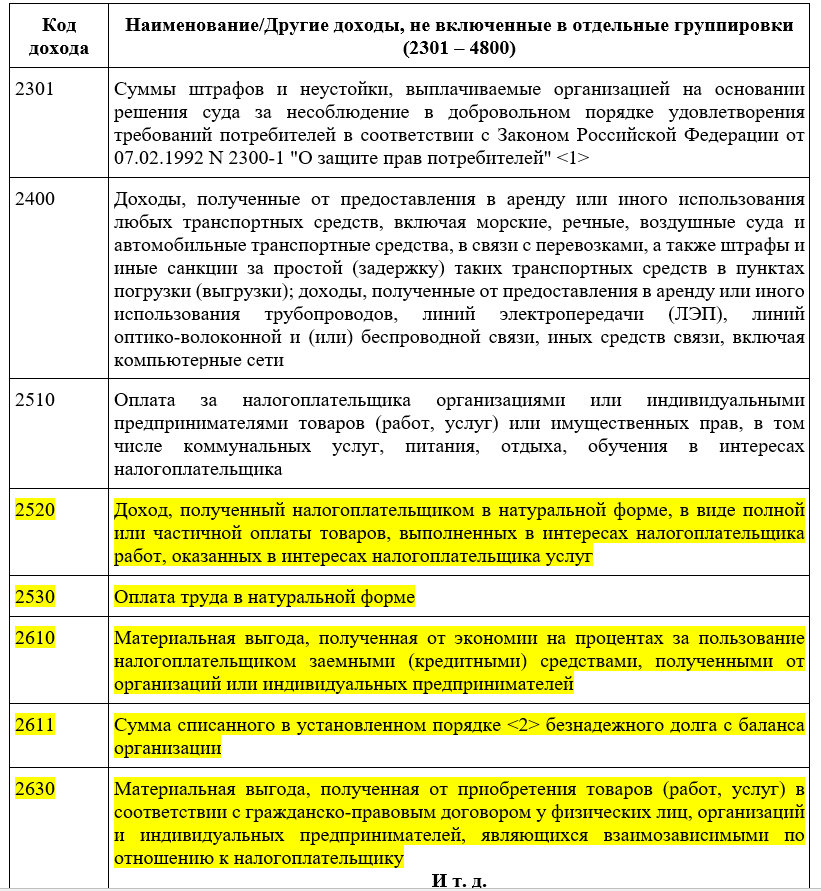

Вынесены в прочие доходы суммы, которые физлицо получает от операций с работодателем, не связанных напрямую с выполнением работ:

- материальная выгода по сниженным процентам по займам — 2610;

- выгода от прощенных заимодавцем долгов — 2611;

- выгода от операций купли-продажи товаров (работ, услуг) между взаимозависимыми физлицом и организацией (или ИП) — 2630;

- материальная помощь (кроме оказываемой при появлении ребенка) — 2710;

- материальная помощь родителям (усыновителям) при рождении (усыновлении) — 2762;

- подарки — 2720;

- компенсация работодателями приобретенных лекарств для работников и членов их семьи, при наличии подтверждающих документов, дающих право на освобождение от НДФЛ — 2770;

- компенсация работодателями лекарственных препаратов работникам и членам их семьи, без документов, дающих право на освобождение от НДФЛ — 2780.

Последняя часть списка кодов доходов для 2-НДФЛ включает коды, не вошедшие в другие группировки. А также универсальное обозначение для тех доходов, которые совсем не вошли в перечень, — 4800 «Прочие доходы».

Из часто встречающихся на практике примеров для использования кода 4800 можно привести:

- Выплаты сверх установленных законодательством лимитов. Например, превышение суточных в командировке.

- Компенсации, не входящие в обязательные по закону. Например, платежи работнику за использование личного имущества в производственных целях.

- Стипендии, выплачиваемые организацией лицам, находящимся в статусе ученика.

Часть включенных в третью часть перечня кодов мы уже обсудили при рассмотрении предыдущих разделов. Это те кодировки, которые можно было бы отнести, например, к оплате труда. Все такие коды в последней части списка выделены желтой заливкой.

Скачать коды прочих доходов для 2-НДФЛ.

Разобравшись с кодами доходов в 2-НДФЛ, не забудьте про коды вычетов для справки 2-НДФЛ: скачать их можно здесь.

Понравилась статья? Поделитесь ссылкой с друзьями:

Коды доходов в 2-НДФЛ — информация, которая должна быть под рукой у «зарплатного» бухгалтера и кадровика. Помимо обязанности выдавать справку о доходах сотруднику (по нескольким поводам), существует и необходимость подавать данные по 2-НДФЛ в налоговую. Как правильно закодировать информацию в справках? Как не заблудиться в длинном перечне кодов? В этом материале мы постарались не только дать список кодов по доходам, но и подготовили инструкцию о том, как в этих кодах сориентироваться.

Действующие коды для включения в 2-НДФЛ утверждены приказом ФНС от 10.09.2015 № ММВ-7-11/[email protected] Приказ претерпел несколько редакций, последнее изменение было 24.10.2017.

Вместе с тем, новые обозначения в актуальной версии перечня кодов оказались сгруппированы так, что большую их часть можно условно разделить на 3 большие группы:

- Доходы физлица от инвестиций и финансовых вложений.

- Доходы, связанные с выполнением трудовых и аналогичных обязанностей.

- Прочие доходы физлица, которые нельзя точно отнести в двум предыдущим группам.

Исходя из такой логики, мы нашу статью тоже разделили на 3 части. Чтобы, зная, что за доход нужно проставить в справку, вы легко смогли понять, в какой части справочника нужно уточнить код.

Этот раздел перечня понадобится вам, если человек, которому вы платите доход, предварительно что-то вам передал или вложил:

- приобрел акции, доли;

- выдал заем;

- застраховался;

- передал результаты интеллектуальной деятельности.

В этот же раздел входят и коды для обозначения доходов от инвестирования в государственные структуры. На практике эти коды требуются не так часто. Но дробить перечень еще больше не имеет смысла. По логике такие доходы тоже попадают в «инвестиции».

Скачать коды доходов от инвестиций и вложений для 2-НДФЛ.

Из перечня есть несколько исключений:

- Процентный доход от обычных вкладов в банках отнесен разработчиками перечня к прочим видам доходов и проходит под кодом 3020.

- Дисконт при оплате векселя также не попал в инвестиционные доходы: код такого дисконта — 2800.

Этот раздел кодов будет самым популярным у большинства бухгалтеров и кадровых работников. В него входят кодировки для обозначения выплат вознаграждений физлицам за то, что они выполнили по договорам трудовым, подряда и подобным.

Скачать коды доходов, связанных с трудовой деятельностью, для 2-НДФЛ.

Если сотрудница обращается на работу за справкой для назначения детских пособий органами соцзащиты, ей нужно выдать не «типовую» справку о доходах и вычетах за налоговый период (год), а справку в свободной форме (или по образцу, запрошенному отделением соцзащиты) за последние 12 месяцев. Это связано с тем, что перечень выплат, указываемых в справке для пособий, шире того, что указывается в 2-НДФЛ (п. 1 ст. 4 закона «О выплатах семьям, имеющим детей» от 28.12.2017 № 418-ФЗ).

В «трудовом» разделе тоже не обошлось без сделанных законодателями исключений. Отдельно от остальных идет код зарплаты, выдаваемой в неденежной форме, — 2530 и код прочих аналогичных зарплате вознаграждений, полученных натурой, — 2520.

Вынесены в прочие доходы суммы, которые физлицо получает от операций с работодателем, не связанных напрямую с выполнением работ:

- материальная выгода по сниженным процентам по займам — 2610;

- выгода от прощенных заимодавцем долгов — 2611;

- выгода от операций купли-продажи товаров (работ, услуг) между взаимозависимыми физлицом и организацией (или ИП) — 2630;

- материальная помощь (кроме оказываемой при появлении ребенка) — 2710;

- материальная помощь родителям (усыновителям) при рождении (усыновлении) — 2762;

- подарки — 2720;

- компенсация работодателями приобретенных лекарств для работников и членов их семьи, при наличии подтверждающих документов, дающих право на освобождение от НДФЛ — 2770;

- компенсация работодателями лекарственных препаратов работникам и членам их семьи, без документов, дающих право на освобождение от НДФЛ — 2780.

Последняя часть списка кодов доходов для 2-НДФЛ включает коды, не вошедшие в другие группировки. А также универсальное обозначение для тех доходов, которые совсем не вошли в перечень, — 4800 «Прочие доходы».

Из часто встречающихся на практике примеров для использования кода 4800 можно привести:

- Выплаты сверх установленных законодательством лимитов. Например, превышение суточных в командировке.

- Компенсации, не входящие в обязательные по закону. Например, платежи работнику за использование личного имущества в производственных целях.

- Стипендии, выплачиваемые организацией лицам, находящимся в статусе ученика.

Часть включенных в третью часть перечня кодов мы уже обсудили при рассмотрении предыдущих разделов. Это те кодировки, которые можно было бы отнести, например, к оплате труда. Все такие коды в последней части списка выделены желтой заливкой.

Скачать коды прочих доходов для 2-НДФЛ.

Разобравшись с кодами доходов в 2-НДФЛ, не забудьте про коды вычетов для справки 2-НДФЛ: скачать их можно здесь.

Понравилась статья? Поделитесь ссылкой с друзьями:

Коды доходов и вычетов для справки 2-НДФЛ в 2019 году: таблица с расшифровкой

Скачать новые коды по НДФЛ

При заполнении справки 2-НДФЛ для указания основания получения физическим лицом дохода используются специальные коды, которые едины для всех налогоплательщиков, устанавливаются и периодически пересматриваются налоговой службой. Рассмотрим, какие коды доходов используются в 2019 году.

В статье есть таблица с расшифровкой каждого кода. А самые сложные коды, которые вызывают вопросы у бухгалтеров, мы разобрали отдельно.

Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ введены новые коды доходов. Изменения учтены в нашей статье.

Для более компактного представления сведений в отчетных формах по налогу с доходов для указания причины начисления дохода, а также для отражения сведений о налоговых вычетов по НДФЛ используются четырех и трехзначные коды.

Расшифровка этих кодов и сами коды утверждены приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Использование этих кодов обязательно.

Регулярно налоговики пересматривают коды.

Считать НДФЛ и вычеты бесплатно онлайн вы можете в нашей программе Упрощенка 24/7. Она позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность в один клик. Возьмите доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Появились ли новые коды доходов и вычетов для справки 2-НДФЛ в 2019 году?

С 2019 года действует обновленный перечень кодов. Изменения утверждены приказом ФНС РФ № ММВ-7-11/633@. Большинство изменений коснулось вычетов, но немного дополнили чиновники и перечень кодов для доходов.

В основном дополнение повлияет на заполнение справок 2-НДФЛ по доходам от операций с ценными бумагами и иными финансовыми инструментами. Но введены и два новых кода, которые могут использовать работодатели:

- 2002 – премии;

- 2003 – премии за счет прибыли, целевых поступлений или специсточников финансирования.

Кроме того, приказом ФНС от 24.10.2017 № ММВ-7-11/820@ введены новые коды доходов:

- 2013 — Сумма компенсации за неиспользованный отпуск

- 2014 — Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

- 2301 — Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом РФ от 07.02.1992 № 2300-1;

- 2611 — Сумма списанного в установленном порядке безнадежного долга с баланса организации

- 3021 — Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Этим же приказом утвержден новый код вычета:

- 619 — Сумма положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете

Облагаемые НДФЛ доходы определяются главой 23 НК РФ. В ст. 208 данной главы приведены основные облагаемые доходы, а в ст. 217 перечислены доходы необлагаемые.

Почти за каждым возможным доходом физического лица закреплен свой код, который указывается при заполнении отчетных форм по налогу с доходов.

Надо отметить, что в приказе ФНС перечислены не все доходы, но для неупомянутых поступлений в адрес физического лица предусмотрен единый код 4800 «Иные доходы»

Полный перечень кодов по зарплате приведен в уже упомянутом приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@. У нас на сайте вы можете скачать таблицу с кодами в следующем разделе.

Новые коды доходов по НДФЛ в 2019 году с расшифровкой в таблице

В данной таблице приведены основные коды видов доходов, с которыми может столкнуться налоговый агент.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")