Описание страницы: калькулятор расчета страховых взносов в пенсионный фонд в 2019-2020 году от профессионалов для людей.

Содержание

Данный калькулятор предназначен для расчета суммы фиксированных страховых взносов ИП «за себя» на ОПС и ОМС в 2019 году. Сервис является абсолютно бесплатным и позволяет рассчитывать страховые взносы за полный и неполный период.

Страховые взносы должны платить все индивидуальные предприниматели независимо от того ведут ли они деятельность, получают ли прибыль, имеют ли работников и на какой системе налогообложения находятся.

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) установлены специальные фиксированные суммы взносов. В 2019 году сумма взносов на обязательное пенсионное страхование (ОПС) составляет 29 354 рубля, на обязательное медицинское страхование (ОМС) – 6 884 рубля.

Помимо фиксированных взносов, ИП обязаны уплатить индивидуальный взнос, если доходы в текущем году превысили 300 000 рублей: 1% x (все доходы за год – 300 000 руб.).

Фиксированные взносы ИП на ОПС и ОМС должны быть уплачены не позднее 31 декабря текущего года.

Индивидуальный взнос ИП с дохода свыше 300 тыс.рублей может быть уплачен на выбор: до 31 декабря текущего года (тогда в качестве вычета их можно будет применить только в текущем году), с 1 января по 1 июля следующего года (тогда в качестве вычета их можно будет применить только в следующем году).

КБК на уплату страховых взносов в 2019 году не изменились.Взносы на ОПС уплачиваются на КБК – 182 1 02 02140 06 1110 160, а взносы на ОМС на КБК – 182 1 02 02103 08 1013 160. При этом взнос на ОПС и платеж с дохода свыше 300 000 рублей (1%) в 2019 году платятся на один и тот же КБК.

Более подробно про расчет страховых взносов ИП вы можете прочитать здесь.

Взносы в ПФР в 2019 году: ставки, таблица, предельная величина»

С 1 января 2019 года для предприятий на упрощенной системе налогообложения (УСН), индивидуальных предпринимателей и некоторых других категорий плательщиков льготы по страховым взносам во внебюджетные фонды будут отменены. В статье рассмотрим, какие тарифы фиксированных взносов в фонды в 2018 году используют разные категории бизнесменов и как изменится размер взносов в фонды в 2019 году.

| Видео (кликните для воспроизведения). |

Одно из главных изменений в сфере страховых взносов, действующее с 2019 года, это подросшие предельные базы по сумме выплат в пользу работника. Теперь лимиты установлены в размере (п. 4-6 ст. 421 НК РФ, Постановление Правительства РФ от 28.11.2018 N 1426):

- 1 150 000 руб. для взносов на ОПС (было 1 021 000 руб.);

- 865 000 руб. для взносов на ВНиМ (было 815 000 руб.).

Но кроме того, изменились ставки страховых взносов, начисляемых с зарплаты и иных вознаграждений работников и лиц, с которыми заключены гражданско-правовые договоры.

Основные ставки страховых взносов для работодателей

Как вы помните, ранее в НК предусматривалось, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2017 по 2020 гг. (ст. 426 НК РФ). А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф – с 30% до 34% (пп. 1 п. 2 ст. 425 НК РФ в ред., действ. до 01.01.2019). Однако законодатели передумали. И указанные основные тарифы взносов с 2019 года переходят из разряда временных в постоянные. В связи с этим в 2019 году применяются прежние тарифы (п. 2 ст. 425 НК РФ):

- на ОПС – 22% в рамках предельной величины базы и 10% при ее превышении;

- на ВНиМ – 2,9%;

- на ОМС – 5,1%;

- на травматизм – от 0,2% до 8,5% (ст. 1 Закона от 22.12.2005 N 179-ФЗ, ст. 1 Закона от 31.12.2017 N 484-ФЗ).

Пониженные страховые взносы в 2019 году: ставки (таблица)

Как уже было сказано, основные ставки страховых взносов на 2019 год не изменились. И это, безусловно, хорошая новость. А вот с пониженными тарифами ситуация не столь радужная.

С 2019 года переходят с пониженных тарифов на основные сразу несколько категорий страхователей. К ним относятся:

- организации и ИП на УСН, ведущие определенные виды деятельности (пп. 5 п. 1 ст. 427 НК РФ);

- организации и ИП на ЕНВД, имеющие лицензию на фармацевтическую деятельность, в т.ч. аптеки (пп. 6 п. 1 ст. 427 НК РФ);

- ИП на патенте (пп. 9 п. 1 ст. 427 НК РФ).

Все перечисленные страхователи с 2019 года также должны платить взносы по ставке 10%, если выплаты в пользу их работников в течение календарного года превысят предельную базу.

Хозяйственные общества и хозяйственные партнерства, которые занимаются внедрением результатов интеллектуальной деятельности, а также организации и ИП, у которых есть соглашения с особыми экономическими зонами об осуществлении технико-внедренческой деятельности, с 2019 должны платить взносы на ОПС по ставке 20%, а не по 13%, как это было в 2018 году (пп. 1,2 п. 1, пп. 1 п. 2 ст. 427 НК РФ).

Остальные страхователи, имевшие право платить взносы по пониженным тарифам в 2018 году, вправе применять их и в 2019 году.

Взносы в Пенсионный фонд России в 2019 году: ставки, таблица

С 1 января 2019 года для предприятий на упрощенной системе налогообложения (УСН), индивидуальных предпринимателей и некоторых других категорий плательщиков льготы по страховым взносам во внебюджетные фонды будут отменены. В статье рассмотрим, какие тарифы фиксированных взносов в фонды в 2018 году используют разные категории бизнесменов и как изменится размер взносов в фонды в 2019 году.

Одно из главных изменений в сфере страховых взносов, действующее с 2019 года, это подросшие предельные базы по сумме выплат в пользу работника. Теперь лимиты установлены в размере (п. 4-6 ст. 421 НК РФ, Постановление Правительства РФ от 28.11.2018 N 1426):

- 1 150 000 руб. для взносов на ОПС (было 1 021 000 руб.);

- 865 000 руб. для взносов на ВНиМ (было 815 000 руб.).

Но кроме того, изменились ставки страховых взносов, начисляемых с зарплаты и иных вознаграждений работников и лиц, с которыми заключены гражданско-правовые договоры.

Основные ставки страховых взносов для работодателей

Как вы помните, ранее в НК предусматривалось, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2017 по 2020 гг. (ст. 426 НК РФ). А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф – с 30% до 34% (пп. 1 п. 2 ст. 425 НК РФ в ред., действ. до 01.01.2019). Однако законодатели передумали. И указанные основные тарифы взносов с 2019 года переходят из разряда временных в постоянные. В связи с этим в 2019 году применяются прежние тарифы (п. 2 ст. 425 НК РФ):

- на ОПС – 22% в рамках предельной величины базы и 10% при ее превышении;

- на ВНиМ – 2,9%;

- на ОМС – 5,1%;

- на травматизм – от 0,2% до 8,5% (ст. 1 Закона от 22.12.2005 N 179-ФЗ, ст. 1 Закона от 31.12.2017 N 484-ФЗ).

Пониженные страховые взносы в 2019 году: ставки (таблица)

Как уже было сказано, основные ставки страховых взносов на 2019 год не изменились. И это, безусловно, хорошая новость. А вот с пониженными тарифами ситуация не столь радужная.С 2019 года переходят с пониженных тарифов на основные сразу несколько категорий страхователей. К ним относятся:

- организации и ИП на УСН, ведущие определенные виды деятельности (пп. 5 п. 1 ст. 427 НК РФ);

- организации и ИП на ЕНВД, имеющие лицензию на фармацевтическую деятельность, в т.ч. аптеки (пп. 6 п. 1 ст. 427 НК РФ);

- ИП на патенте (пп. 9 п. 1 ст. 427 НК РФ).

Все перечисленные страхователи с 2019 года также должны платить взносы по ставке 10%, если выплаты в пользу их работников в течение календарного года превысят предельную базу.Хозяйственные общества и хозяйственные партнерства, которые занимаются внедрением результатов интеллектуальной деятельности, а также организации и ИП, у которых есть соглашения с особыми экономическими зонами об осуществлении технико-внедренческой деятельности, с 2019 должны платить взносы на ОПС по ставке 20%, а не по 13%, как это было в 2018 году (пп. 1,2 п. 1, пп. 1 п. 2 ст. 427 НК РФ).Остальные страхователи, имевшие право платить взносы по пониженным тарифам в 2018 году, вправе применять их и в 2019 году.

Фиксированный размер страховых взносов для индивидуальных предпринимателей «за себя» в 2019 году

В 2019 году всем индивидуальным предпринимателям, вне зависимости от вида деятельности и полученных доходов, необходимо заплатить страховые взносы на обязательное пенсионное страхование в размере 29 354 руб. и на обязательное медицинское страхование 6 884 руб.

Срок уплаты фиксированных страховых взносов за год не позднее 31 декабря . Периодичность уплаты таких взносов в течение года не установлена. Поэтому можно решить самостоятельно, как часто их уплачивать (например, ежемесячно, ежеквартально или одной суммой сразу).

Если по итогам 2019 года доходы индивидуального предпринимателя превысят 300 000 руб., то ему необходимо будет заплатить дополнительно страховые взносы в размере 1% от суммы дохода, превышающего 300 000 руб. за расчетный период, до 1 июля следующего года, то есть до 01.07.2020 .

Общий размер страховых взносов на обязательное пенсионное страхование за 2019 год не может быть больше 234 832 руб.

Заполнить платежный документ на перечисление страховых взносов можно через сервис «Заплати налоги», размещенный на сайте ФНС России (https://service.nalog.ru/tax.do).»

Пресс-служба УФНС России по Республике Башкортостан

Добрый день, уважаемые ИП!

Запустил простой калькулятор для ИП по расчету страховых взносов ИП «за себя” на 2020 год. Обратите внимание, что он считает исходя из схемы, которая была предложена Правительством РФ на 2018-2020 годы.

Да, соответствующий законопроект был принять сразу на три года вперед (. ) и был опубликован 27 ноября 2018 года.

| Видео (кликните для воспроизведения). |

И главное отличие от предыдущих лет состоит в том, что МРОТ больше не влияет на размер страховых взносов ИП.

Более подробно про этот закон можете прочитать в отдельной статье.

- Вводим начало расчетного периода и конец. Даты вводим только в пределах 2020 года.

- Если доход более, чем 300 000 рублей в год, то тоже вводим его, с копейками, разделяя рубли и копейки знаком “точка”. Если выдается ошибка, то используйте знак запятой.

Обратите внимание, что в некоторых браузерах формат даты может вводиться в непривычном для России формате ДД.ММ.ГГ (день, месяц, год), а в формате ММ/ДД/ГГ (месяц, день, год).

То есть, когда будете вводить даты, обратите на этот момент ОСОБОЕ внимание, так как отображение ввода даты зависит от региональных настроек конкретного компьютера. Иначе получите неверный расчет.

- Расчеты производятся только в пределах 2020 года. Если введете даты вне 2020 года, то расчет будет неверным.

- Считаются только обязательные взносы ИП “за себя” за 2020 год для ИП БЕЗ сотрудников. То есть, за себя.

- Калькулятор не считает штрафы и пени за нарушения по оплате страховых взносов.

- Взносы в ПФР за себя (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС за себя (на медицинское страхование): 8426 руб.

- Итого за 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

- Еще раз обращаю Ваше внимание , что в некоторых браузерах формат даты может вводиться в непривычном для России формате ДД.ММ.ГГ (день, месяц, год), а в формате ММ/ДД/ГГ (месяц, день, год).

- Обратите на этот момент особое внимание!

- Если доход более, чем 300 000 рублей в год, то тоже вводим его, с копейками, разделяя рубли и копейки знаком “точка”. Если выдается ошибка, то используйте знак запятой.

Считайте, проверяйте. Если есть вопросы или найдете неточности, то обязательно напишите в комментариях ниже.

И Вы будете первыми узнавать о новых законах и важных изменениях:

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

“Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?”

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов “за себя”

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Нажимая на кнопку “Post Comment”, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой конфиденциальности. Также просьба соблюдать правила комментирования на блоге.

На 2019 год законодательно утверждены проценты отчислений по видам обязательного страхования. Эти суммы рассчитывают работодатели, оплата осуществляется из собственных средств нанимателя, из заработка работников (как подоходный налог) страховые взносы не удерживаются.

Тарифы страховых взносов 2019 (таблица приведена ниже) разделены на несколько категорий:

отчисления, направляемые на медицинское страхование в рамках ОМС;

взносы на социальное страховое обеспечение на случай заболеваний и материнства;

средства, направляемые в ФСС, формирующие фонд возмещения при возникновении несчастного случая на производстве или профзаболеваний («травматизм»).

Первые три вида взносов регулируются положениями НК РФ (глава 34). Они могут быть базовыми, дополнительными или пониженными. Взносы по «травматизму» регламентируются нормами Закона от 24.07.1998 г. № 125-ФЗ, при этом тарифы по страхованию от несчастных случаев ежегодно пересматриваются и утверждаются отдельным законом. На период с 2018 по 2020 годы ставки этого вида взносов остались неизменными (закон от 31.12.2017 г. № 484-ФЗ).

Тарифы страховых взносов в 2019 году (ставки, таблица)

Законом от 03.08.2018 г. № 303-ФЗ внесены поправки в НК РФ, касающиеся страховых взносов. Законодатели решили оставить текущие ставки в качестве базовых, то есть отказались от планов постепенного повышения тарифов до уровня, который зафиксирован в ст. 425 НК РФ.

Предполагается, что предельный размер облагаемой базы по «пенсионным» взносам в 2019 г. составит 1 129 тыс. руб. (Закон о бюджете ПФР на период 2018-2020 г.г. от 05.12.2017 № 363-ФЗ), вероятно, что вырастет и база по взносам ФСС. Соответственно, увеличится и сумма отчислений по основным ставкам взносов (напомним, в 2018 г. предельная база для начисления взносов ПФР составляет 1021 тыс. руб., для взносов ФСС – 815 тыс. руб.), т.е. для ПФР база увеличится более чем на 100 тыс. руб., и перестанет быть достижимой для большинства – чтобы применить пониженную ставку хотя бы месяц, зарплата должна быть более 95 тыс. рублей в месяц.

Какой будет основная ставка страховых взносов в 2019 году – таблица содержит систематизированные сведения по отчислениям:

Рассчитать страховую пенсию в 2019 году можно по привычной формуле, основанной на пенсионных баллах. Такой порядок расчета был введен с 2014 года, и никаких значительных изменений в этой формуле не произошло. Размер пенсии при этом будет зависеть от трех основных величин:

- Размера ИПК (количества сформированных на лицевом счете гражданина баллов);

- Стоимости одного пенсионного коэффициента (СПК);

- Величины фиксированной выплаты к страховой пенсии (ФВ).

Если в результате расчета пенсионная выплата окажется меньше, чем прожиточный минимум в пенсионера (ПМП), то ему будет назначена социальная доплата до ПМП. Фактически пенсионер будет получать минимальный размер пенсии. Эта минимальная выплата будет отличаться в разных субъектах РФ, так как величина ПМП устанавливается региональными властями.

Важно отметить, что расчет выплат для работающих и неработающих пенсионеров отличается (см. примеры расчета):

- Стоимость одного балла и фиксированной выплаты для них «заморожена» и не индексируется, пока они продолжают работать. Те баллы, которые начисляются во время их трудовой деятельности, учитываются в ходе августовского перерасчета (но не более 3-х баллов в год).

- Доплаты до регионального прожиточного минимума им не полагаются, поэтому им выплачивают только рассчитанный размер выплаты.

Размер страховой пенсии в 2019 году рассчитывается согласно положениям ст. 15 закона № 400-ФЗ от 28.12.2013 г. Формула расчета страховой пенсии (СП) в общем виде выглядит так:

СП = ИПК × СПК + ФВ

- ИПК — сумма накопленных баллов;

- СПК — стоимость одного такого балла;

- ФВ — размер фиксированной выплаты (при чем он отличается для получателей разных видов страховой пенсии — по старости, инвалидности или потере кормильца).

От гражданина зависит только размер ИПК, так как он формируется в результате отчисления страховых взносов в ПФР. Размер 1 пенсионного коэффициента и фиксированной выплаты устанавливается государством. Ежегодно их величины индексируются на величину не менее уровня инфляции в прошедшем году. Соответственно, на эти величины гражданин повлиять не может.

Важно: для работающих пенсионеров СПК и ФВ не индексируются и остаются «замороженными» в том размере, который устанавливался государством на дату выхода на пенсию. После увольнения пенсионеру пересчитают величину пенсионной выплаты в соответствии с нормативами, установленными на дату проведения перерасчета.

Формула расчета пенсии быть иной: СП = ИПК × СПК + ФВ + Д, где Д — это различные доплаты пенсионеру. Это могут быть надбавки:

- за 30-летний стаж работы в сельском хозяйстве;

- за северный стаж;

- как проживающему в районе Крайнего Севера или приравненных к ним местностях (увеличение выплаты на районный коэффициент);

- за иждивенцев, находящихся на обеспечении пенсионера;

- как пенсионеру, достигшему 80-летия;

- ЕДВ (например, если гражданин получает обеспечение по инвалидности) и так далее.

Пенсионные права граждан формируются в виде ИПК — индивидуальных пенсионных коэффициентов или баллов. Суммарная величина ИПК, используемая для расчета пенсии, зависит от уплаченных страховых взносов в систему ОПС. Соответственно, чем выше официальная заработная плата и продолжительнее трудовой стаж, тем больше взносов отчисляется в ПФР и больше величина ИПК.

Индивидуальный пенсионный коэффициент рассчитывается по следующей формуле:

ИПК = (СВ / СВmax) × 10

- СВ — сумма страховых взносов, перечисленных за год (по тарифу 16% от заработной платы до уплаты НДФЛ);

- СВmax — сумма страховых взносов с предельной величины базы, которая устанавливается законодательно (в 2019 г. это 1150000 руб., то есть СВmax равен 184000 руб.).

В 2019 году гражданин ежемесячно получает зарплату 25000 руб. до вычета НДФЛ. За год он перечислит 25000 × 16% × 12 = 48000 руб. в виде страховых взносов. Максимальная сумма страховых взносов в 2019 г. составляет 1150000 × 16% = 184000 руб. Следовательно, ИПК за 2019 г. равен: (48000 / 184000) × 10 = 2,61 балла.

Необходимо отметить, что законодательно ограничивается максимальное количество пенсионных баллов, которое может быть сформировано за год (таблица ниже).

Получить информацию о размере ИПК можно в Личном кабинете гражданина на официальном сайте ПФР. Там же есть информация о периодах трудовой деятельности и количестве страховых взносов, перечисленных в систему ОПС. Если какие-то из периодов работы не отражены в Личном кабинете, необходимо будет их документально подтверждать в ПФР.

Стоимость пенсионного балла, используемого для начисления пенсии, ежегодно индексируется государством. Индексация в 2019 году уже была проведена — с 1 января 2019 г. стоимость одного пенсионного балла составляет 87,24 руб. При расчете размера выплат для неработающих граждан в 2019 году будет использоваться именно эта стоимость коэффициента. Умножив количество накопленных ИПК на стоимость одного коэффициента, получится величина страховой части пенсии.

Неработающий гражданин имеет на своем лицевом счете 50 ИПК. Следовательно, страховая часть его пенсионной выплаты в 2019 г. составит 50 × 87,24 = 4362 руб.

Однако отметим, что для работающих граждан стоимость 1 коэффициента не индексируется на протяжении его трудовой деятельности. Такое условие было закреплено законодательно еще с 2016 г. Стоимость одного балла для этих граждан определяется в том значении, которое устанавливалось на дату выхода на пенсию:

- 71,41 руб. — для оформивших пенсионные выплаты до 01.02.2016 г.;

- 72,27 — с 01.02.2016;

- 78,28 — с 01.02.2017;

- 81,49 — с 01.01.2018;

- 87,24 — с 01.01.2019.

Фиксированная выплата — это базовая часть пенсии, которая назначается всем получателям страхового обеспечения. Эта величина не зависит от стажа пенсионера, а устанавливается государством и ежегодно индексируется. Законом устанавливается ФВ к выплатам по старости, а в зависимости от нее определяется сумма и для других видов обеспечения:

- Размер фиксированной выплаты к страховой пенсии по старости на 2019 год установлен в сумме 5334,19 руб.

- Для инвалидов I группы она равна удвоенной ФВ по старости, то есть 10668,38 руб.

- Для инвалидов II группы ФВ такая же, как и по старости, то есть 5334,19 руб.

- Для инвалидов 3 группы и получателей пенсии по потере кормильца ФВ равна 50% от выплаты по старости, то есть 2667,10 руб.

Мораторий на индексацию для работающих пенсионеров касается и величины ФВ. Ее размер также определяется согласно нормативам, установленным на дату выхода на пенсию:

- для оформивших пенсионные выплаты до 01.02.2016 г. — 4383,59 руб.;

- с 01.02.2016 — 4558,93;

- с 01.02.2017 — 4805,11;

- с 01.01.2018 — 4982,90;

- с 01.01.2019 — 5334,19.

Расчет пенсии в 2019 году: примеры и пенсионный калькулятор

Размер пенсии в 2019 году рассчитывается с помощью традиционной формулы (СП = ИПК × СПК + ФВ), в которую подставляется величина ИПК для каждого конкретного гражданина. При этом необходимо помнить следующее:

- Для неработающих граждан в формулу подставляются значения СПК и ФВ, установленные на 2019 г. Для работающих — те, которые действовали на дату оформления ими пенсионных выплат.

- Рассчитанный размер выплаты для неработающих граждан не может быть меньше прожиточного минимума пенсионера (ПМП) в регионе проживания. Поэтому сумма дополнительно увеличится до регионального ПМП (см. подробную таблицу по регионам в статье), если это необходимо.

Рассмотрим на конкретных примерах, как рассчитывается пенсия в 2019 году:

- Неработающий пенсионер из Краснодара накопил на своем лицевом счете 30 баллов. В 2019 г. он оформил пенсию по старости, размер которой составил: 30 × 87,24 + 5334,19 = 7951,39 руб. А по факту он будет получать 8657 руб. — величину ПМП в его регионе. Если бы он продолжал работать, то ему бы не доплачивали до прожиточного минимума, и сумма выплаты так и составляла бы 7951,39 руб.

- Работающий пенсионер из Тулы, оформил пенсионное обеспечение по инвалидности 3 группы 27.03.2018 г., имеет на лицевом счете 25 ИПК. В 2019 г. размер его пенсии составляет: 25 × 81,49 + 2491,45 = 4528,70 руб. Как инвалиду 3 группы ему полагается ЕДВ — 2162,67 руб. В итоге выплата составляет 6691,37 руб. Так как он продолжает работать, доплата до ПМП ему не положена (хотя в Туле прожиточный минимум в 2019 г. равен 8658 руб.)

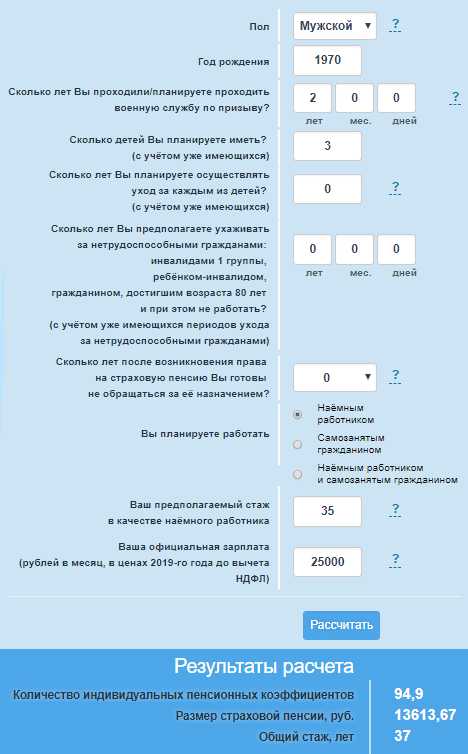

Если гражданин еще не является пенсионером, а только хочет рассчитать свою будущую пенсию, он может воспользоваться пенсионным калькулятором, размещенным на сайте ПФР. Чтобы рассчитать пенсию онлайн, нужно будет ввести необходимые данные в поля калькулятора (дату рождения, пол, информацию о стаже и заработке). В результатах расчета отобразится информация о размере ИПК, продолжительности страхового стажа и размере будущей пенсии (картинка-пример ниже).

Калькулятор Пенсионного фонда для расчета размера страховой пенсии

С 1 января 2019 года установлены новые ставки и тарифы по страховым взносам. Льготные тарифы для большинства плательщиков взносов отменены Это следует из Федерального закона от 27.11.2017 № 361-ФЗ. В нашей таблице собраны ставки страховых взносов на 2019 год во внебюджетные фонды.

Прежде всего всем бухгалтерам нужно обратить внимание, что изменились ставки по взносам для УСН и ЕНВД. Из-за чего многим компаниям и ИП придется пересчитать платежи в ФНС, таблицу новых тарифов скачайте в журнале “Упрощенка”.

В 2019 году страховые взносы перечисляйте в налоговую инспекцию в соответствии с главой 34 НК РФ. Согласно пункту 1 статьи 419 НК РФ страховые взносы платят:

- лица, производящие выплаты и иные вознаграждения гражданам;

- индивидуальные предприниматели.

Если предприниматель имеет наемных работников или производит выплаты иным лицам, он одновременно относится и к первой, и ко второй группе плательщиков страховых взносов. А, значит, платит взносы и как работодатель, и за себя лично.

Работодатели исчисляют и уплачивают взносы в налоговую инспекцию:

- на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование.

Также уплачиваются взносы в ФСС по травматизму — на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24.07.98 № 125-ФЗ, далее — Закон № 125-ФЗ). В данной статье мы поговорим только о взносах, начисляемых в соответствии с Налоговым кодексом. А по взносам по Закону № 125-ФЗ найдете информацию в отдельном материале правовой энциклопедии.

Размер тарифов для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование зависит:

- от категории плательщика (организация должна начислять взносы по общим тарифам или вправе применять пониженные тарифы взносов);

- от категории сотрудника, в пользу которого производятся выплаты;

- от суммы выплат, начисленных сотруднику в течение года (более величины предельной базы или менее этой суммы).

Если организация не имеет права на применение пониженных тарифов, то в отношении выплат она должна начислять страховые взносы по общим ставкам (ст. 426 НК РФ):

- взносы на обязательное пенсионное страхование — по тарифу 22% с выплат, не превышающих предельную базу в размере 1 150 000 руб. Сверх превышения такой базы применяется тариф 10%. Страховые взносы перечисляются одним платежным поручением без распределения взносов на финансирование страховой и накопительной части трудовой пенсии. При этом КБК указывается тот, который предусмотрен для платежей, зачисляемых на выплату страховой части трудовой пенсии.

- взносы на обязательное социальное страхование – по тарифу 2,9% с выплат, не превышающих предельную базу в размере 865 000 рублей. Сверх превышения взносы не платятся;

- взносы на обязательное медицинское страхование — по тарифу 5,1% независимо от величины доходов. То есть взносы начисляются со всех выплат. Предельная база здесь не установлена.

Для льготных категорий плательщиков страховых взносов обложение сумм выплат, превышающих предельную величину базы, не предусмотрено (п. 2 ст. 427 НК РФ).

Что касается предпринимателей (плательщиков, не производящих выплаты в пользу физлиц), то размер взносов за себя они определяют исходя из минимального размера оплаты труда. А если сумма годового дохода превышает 300 000 руб., то также считается вторая часть личных взносов с суммы такого превышения (подп. 1 п. 1 ст. 430 НК РФ).

В таблицах представлены тарифы взносов на 2019 год.

Тарифы по страховым взносам с зарплаты работников (нет льгот)

Общий процент отчислений в фонды остается прежним по сравнению с предыдущим годом – 30%, из них:

- 20% в Пенсионный фонд

- 2,9% в Фонд социального страхования

- 5,1% в Фонд медицинского страхования

Одно из главных изменений в сфере страховых взносов, действующее с 2019 года, это подросшие предельные базы по сумме выплат в пользу работника. Теперь лимиты установлены в размере ( п. 4-6 ст. 421 НК РФ, Постановление Правительства РФ от 28.11.2018 N 1426):

- 1 150 000 руб. для взносов на ОПС (было 1 021 000 руб.);

- 865 000 руб. для взносов на ВНиМ (было 815 000 руб.).

Но кроме того, изменились ставки страховых взносов, начисляемых с зарплаты и иных вознаграждений работников и лиц, с которыми заключены гражданско-правовые договоры.

Основные ставки страховых взносов для работодателей

Как вы помните, ранее в НК предусматривалось, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2017 по 2020 гг. (ст. 426 НК РФ). А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф – с 30% до 34% (пп. 1 п. 2 ст. 425 НК РФ в ред., действ. до 01.01.2019). Однако законодатели передумали. И указанные основные тарифы взносов с 2019 года переходят из разряда временных в постоянные. В связи с этим в 2019 году применяются прежние тарифы (п. 2 ст. 425 НК РФ):

- на ОПС – 22% в рамках предельной величины базы и 10% при ее превышении;

- на ВНиМ – 2,9%;

- на ОМС – 5,1%;

- на травматизм – от 0,2% до 8,5% (ст. 1 Закона от 22.12.2005 N 179-ФЗ , ст. 1 Закона от 31.12.2017 N 484-ФЗ ).

Пониженные страховые взносы в 2019 году: ставки (таблица)

Как уже было сказано, основные ставки страховых взносов на 2019 год не изменились. И это, безусловно, хорошая новость. А вот с пониженными тарифами ситуация не столь радужная.

С 2019 года переходят с пониженных тарифов на основные сразу несколько категорий страхователей. К ним относятся:

- организации и ИП на УСН, ведущие определенные виды деятельности (пп. 5 п. 1 ст. 427 НК РФ);

- организации и ИП на ЕНВД, имеющие лицензию на фармацевтическую деятельность, в т.ч. аптеки (пп. 6 п. 1 ст. 427 НК РФ);

- ИП на патенте (пп. 9 п. 1 ст. 427 НК РФ).

Все перечисленные страхователи с 2019 года также должны платить взносы по ставке 10%, если выплаты в пользу их работников в течение календарного года превысят предельную базу.

Хозяйственные общества и хозяйственные партнерства, которые занимаются внедрением результатов интеллектуальной деятельности, а также организации и ИП, у которых есть соглашения с особыми экономическими зонами об осуществлении технико-внедренческой деятельности, с 2019 должны платить взносы на ОПС по ставке 20%, а не по 13%, как это было в 2018 году (пп. 1,2 п. 1, пп. 1 п. 2 ст. 427 НК РФ).

Остальные страхователи, имевшие право платить взносы по пониженным тарифам в 2018 году, вправе применять их и в 2019 году.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.