Описание страницы: какой выбрать объект налогообложения усн 6% или 15% от профессионалов для людей.

Содержание

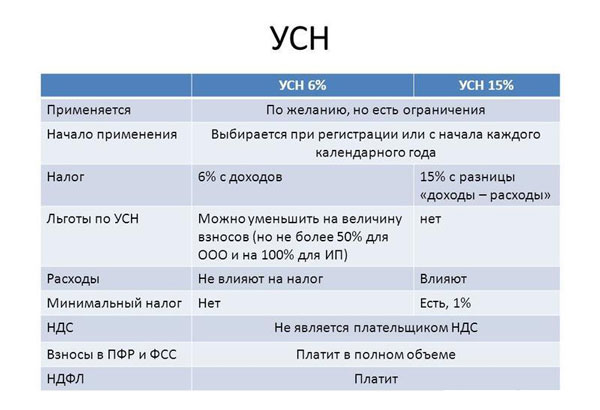

Основным критерием при выборе вида объекта по УСН (6 или 15%) является то, насколько велики расходы относительно доходов вашего бизнеса. Если они составляют более 65% от общей суммы дохода оптимальным вариантом будет объект «Доходы минус расходы». Если менее 65%, лучше выбрать объект – «Доходы».

Например, если вы собираетесь создавать бизнес в сфере торговли или производства, где будет необходимо закупать товары или материалы, то, в большинстве случаев, выгоднее будет выбрать объект налогообложения «Доходы минус расходы». В этом случае расходы придется подтверждать документально. Однако, если вы планируете бизнес связанный с оказанием услуг (где расходы могут быть небольшими), то полезнее будет использовать УСН «Доходы».

Обратите внимание, что уменьшить налог можно не на все расходы (например, штрафы и пени). Полный список расходов, на которые предприниматели или организации могут уменьшить доход, указан в статье 346.16 НК РФ.

Кроме того, нужно учитывать, что субъекты РФ могут самостоятельно изменять ставки по налогу. Для УСН «Доходы» регионы с 2016 года имеют право устанавливать ставку от 1 до 6%. Для УСН «Доходы, уменьшенные на величину расходов» – от 5 до 15%.

Помимо величины расходов вашего бизнеса, важным критерием в выборе объекта налогообложения на УСН является наличие или отсутствие работников.

Нужно учитывать, что на УСН «Доходы»:

- Индивидуальные предприниматели и организации с работниками могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов.

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

На УСН «Доходы, уменьшенные на величину расходов» ИП и ООО могут все уплаченные страховые взносы включать в расходы и, тем самым, уменьшать налоговую базу на их сумму.

Обратите внимание, что речь идет об уменьшении налоговой базы (которую еще надо будет умножить на ставку), а не окончательного налога, как на УСН «Доходы». Подробнее об этом читайте на странице про расчет налога на УСН «Доходы» и «Доходы минус расходы».

| Видео (кликните для воспроизведения). |

Существует правило (формула) для определения того, какой объект налогообложения УСНО выгоднее использовать. Так если расходы бизнеса превышают 65% от доходов, то лучше использовать «Доходы минус расходы». Здесь важно также не забывать учитывать в расходах сумму уплаченных страховых взносов.

Изменить объект налогообложения на «Доходы» или «Доходы минус расходы» можно только один раз в год – с начала будущего года, подав уведомление в налоговую инспекцию до 31 декабря текущего года.

Вернуться назад на основную страницу об упрощенной системе налогообложения.

Предпринимателей и организации, переходящие на упрощенную систему налогообложения, в первую очередь интересует вопрос о том, что лучше: УСН 6 или 15%? Ведь, выбранную ставку нельзя изменить до конца года. А от нее зависит налоговая база и размер отчислений. Поэтому при выборе варианта нужно все тщательно взвесить.

Для объекта «доходы» оплата налога происходит по ставке 6% со всех финансовых поступлений, в том числе внереализационных, независимо от суммы затрат в отчетном периоде. Учет ведут кассовым методом.

Авансовый платеж рассчитывают по итогам квартала. Формула для определения налога такова:

Налог=Доходы х 6%

Коммерсанты на УСН, имеющие сотрудников, могут уменьшить налог за счет уплаченных страховых взносов, пособий по временной нетрудоспособности (кроме профзаболеваний), добровольного страхования. Эти затраты могут сократить упрощенный налог максимум на половину.

Когда работников нет, размер снижается за счет страховых взносов за себя в Пенсионный фонд и федеральный медстрах.

ПРИМЕР

ИП работает без сотрудников. За 2016 год доход составил 500 000 руб. Тогда налог на УСН 6% – 30 000 руб. Взносы, которые коммерсант вносил за себя в 2016 году, составили 28 633,5 руб. В итоге, сумма упрощенного налога к уплате равна 1 366,5 руб.

При расчете налога в общем плане учитывают только доходы. Но на практике величина затрат не всегда регулярна и иногда превышает запланированные лимиты и ожидания. Если это будет происходить часто, применение УСН 6% обернется убытками.

Упрощенцы, выбравшие для себя ставку 15%, делают платеж с разницы между доходами и затратами (с прибыли). Формула для расчета такова:

При определении налоговой базы затраты входят в нее, если:

- нужны для деятельности предприятия;

- упомянуты в НК РФ (ст. 346.16);

- оплачены, что подтверждено документально (есть кассовые чеки, выписки по расчетному счету, платежные поручения и т. п.);

- реально имели место и об этом факте свидетельствуют накладные, акты получения услуг и др.

Отчисление налога происходит пропорционально результатам деятельности организации, ИП. Полностью отсутствует риск заплатить налога больше, чем размер своей чистой прибыли. Но упрощенцы должны знать: по итогам года налог не может оказаться меньше 1/100 части от всего дохода. 1% – минимальная доля, которая обязательно должна быть отдана в казну. Также см. «Минимальный налог на УСН в 2016 году».

Некоторые совершенные затраты подтверждают двумя типами документов: на их оплату и получение для дальнейших действий их предмета. При отсутствии одного из них невозможно рассчитывать на уменьшение налоговой базы. Зачастую, доказательством не могут быть только квитанция, БСО, договор или счет на оплату.

Какой УСН лучше выбрать: 6 или 15%

Когда затраты обычно отсутствуют или перманентно незначительны, целесообразно использовать УСН 6%. Применять эту ставку выгодно организациям и ИП, расходы которых не превышают 60% от доходов. А налогообложение по ставке 15% выгоднее бизнесу, имеющему маленький уровень рентабельности и небольшие наценки.

ПРИМЕР

Фирма «Космос» получила за квартал доход 120 000 руб. Расходы составили 80 000 руб. Сумма налога составит:

- на УСН 6%: 120 000 х 6% = 7200 руб.

- на УСН 15%: (120 000 – 80 000) х 15% = 6000 руб.

При увеличении расходов до 87 000 руб. отчисления по УСН 15% составят 4950 руб., тогда выгоднее использовать – доходы за вычетом затрат. Но если затраты уменьшатся до 68 000 руб., компания обязана заплатить 7800 руб. Значит, для нее лучше выбрать УСН 6%.

Стоит помнить о вычитаемых суммах, способных уменьшить платежи в бюджет. Они не могут быть больше половины налога упрощенца, применяющего УСН 6%. А объект налогообложения «доходы за вычетом затрат» выгоден ИП и организациям, если верно такое равенство:

(Доходы-Расходы) х 15%

Сразу дать однозначный ответ, что лучше: УСН 6 или 15%, иногда затруднительно. Упрощенцу следует внимательно просчитать сумму своих расходов: насколько она велика и возможно ли отклонение от нормы и ожиданий. Только так можно принять правильное решение о способе налогообложения.

Главный критерий выбора ставки УСН – соотношение размеров предпринимательских доходов и расходов. К примеру, в торговле, где требуется закупка товаров, или производстве, для которого постоянно нужны материалы, скорее всего, выгоднее будет применять 15-процентную ставку. Она устанавливается с чистой прибыли, т.е. за вычетом понесенных предприятием расходов.

Однако, для применения расходов к вычету необходимо соблюдение некоторых обязательных условий, о которых нужно знать заранее. Иначе они будут бесполезны в снижении налога.

Если планируется открытие бизнеса по оказанию услуг с небольшими расходами, предпочтительнее остановить выбор на 6-процентной ставке. В этом случае затраты не играют роли. Однако, сумма налога может быть снижена иным способом.

Важно знать, что на региональном уровне федеральные ставки могут варьироваться: при УСН «доходы» — от 1 до 6 процентов, при УСН «доходы — расходы» — от 5 до 15 процентов. Поэтому в выборе следует исходить и от места ведения бизнеса.

На налоговые платежи существенным образом влияет наличие или отсутствие наемных работников, организационно-правовая форма компании (ИП или юридическое лицо), рентабельность, особенности и виды экономической деятельности.

Все эти факторы необходимо оценить, чтобы принять правильное решение. Сменить один режим УСН на другой допускается только с нового налогового периода. Сделать это нужно в установленном порядке и в определенные законом сроки.

При рассмотрении вопроса о начале использования УСН важно взять в учет множество факторов, а не только установленную налоговую ставку. Первое – кому планируется продажа продукции или оказание услуг.

Если потребителями будет население, т.е. граждане, или малые организации и ИП, работающие на упрощенке, то переход на УСН особо не повлияет на взаимоотношения с контрагентами и клиентами.

Если планируется взаимодействие с крупными компаниями, применяющими ОСНО, переход на упрощенный режим может отрицательно отразиться на установке связей с ними. Перейдя на УСН, предприятие перестает платить НДС, следовательно, бремя по нему переложиться на потребителей. В таком случае надо будет значительно снижать цены для компенсации потерь на НДС или придется потерять большую часть клиентуры.

Второй момент – непосредственно выбор налоговой ставки. На упрощенном режиме возможны два варианта: 6 или 15 процентов. Обычно выбор осуществляется следующим образом. При оказании услуг, выполнении работ останавливаются на ставке 6%, при торговле – 15%.

Если опираться на математические расчеты, то работать на УСН 6% выгоднее компаниям, расходы которых составляют меньше 60% доходов. Тому бизнесу, расходы которого составляют больше 60% доходов, лучше перейти на УСН 15%.

На первый взгляд нет ничего сложного в выборе, но упрощенная система налогообложения не так уж проста, как кажется!

По общему правилу для применения УСН предприниматели самостоятельно выбирают объект налогообложения. Исключением является ситуация, предусмотренная п. 3ст. 346.14 НК РФ – работа по договору простого товарищества. Существует два варианта уплаты налога УСН: с доходов (фактической выручки) или с прибыли (чистых доходов, без расходов).

Если объектом налогообложения является выручка, налог платится по ставке 6%. Налоговая база, т.е. полученный доход, может быть уменьшен для снижения суммы налога на выплаты по страховым взносам в ПФР и ФФОМС. Если в компании работает наемный персонал, уменьшить доход можно не больше, чем наполовину, даже если взносы превысили его.

ИП, работающие без наемного персонала, вправе снижать свои доходы в целях налогообложения на всю сумму произведенных взносов (ФЗ № 338 от 2012 года).

| Видео (кликните для воспроизведения). |

Систему УСН «доходы» обычно выбирают фирмы и ИП с малыми расходами или в случае, когда их трудно официально подтвердить. Выгоден такой вариант и для бизнесменов, не использующих наемный труд и не выплачивающий зарплаты.

При выборе объектом УСН прибыли, налог платится по ставке 15% с ограничением – не меньше 1% фактического дохода. На региональном уровне разрешается менять размер ставки в пределах 5-15 процентов. Кроме того, субъекты РФ вправе устанавливать дополнительные льготы для «упрощенцев».

К примеру, в Санкт-Петербурге установлена ставка 10% для всех хозяйствующих субъектов УСН с доходами за вычетом расходов. В Московской области по такой же ставке работают предприниматели, занимающиеся животноводством и растениеводством.

В расходы, уменьшающие доход предприятия, могут включаться затраты на:

- покупку материалов;

- приобретение основных средств;

- выплату заработной платы;

- страховые взносы;

- создание НМА и др.

Важно! Все принимаемые в учет расходы должны быть экономически оправданы и направлены на извлечение прибыли от хозяйственной деятельности.

Снизить налоговую базу можно только на документально подтвержденные расходы. Поэтому необходимо вести Журнал учета доходов и расходов с приложением всех документов, подтверждающих фактические затраты (чеки, квитанции и пр.).

В переходе на УСН может возникнуть потребность в разных случаях:

- при открытии бизнеса;

- при изменении условий и результатов деятельности (переход с другой системы налогообложения);

- при целесообразности изменения налогового объекта (смена «доходов» на «доходы минус расходы» или обратно).

Переход на режим УСН включает два простых шага. Сначала нужно подготовить уведомление для ИФНС. При создании фирмы потребуется пакет приложений. В случае смены иной системы этого не надо. Уведомление составляется по строго установленной форме. Например, для применения ставки 15% вместо 6% применяется форма 26.2-6. Оформление бланка допускается как от руки, так и в печатном варианте.

Далее подготовленное уведомление подается в налоговую инспекцию.

Сделать это можно любым наиболее удобным способом:

Внимание! Важно соблюсти сроки перехода. Если планируется работать на режиме УСН 15% с 2019 года, уведомление необходимо сдать в 2019 году (крайняя дата – 31 декабря).

Узнать ставки УСН в 2019 году можно тут.

Упрощенный режим могут принимать как предприниматели, так и предприятия. Для его использования плательщик сам выбирает ставку: УСН с 6 или 15%. Подходить к выбору стоит предельно внимательно, работать на нем нужно будет весь налоговый период, т.е. смена возможно только с начала нового года. По ставке 6% в учет берутся только доходы компании – ее фактическая выручка.

Понесенные в ходе деятельности расходы никак не влияют на размер налога, рассчитываемого по формуле:

При применении такой ставки возможно снижение базы налога на 50% за счет выплаченных:

- взносов во внебюджетные фонды;

- пособий по временной нетрудоспособности;

- страховки персонала.

На 100% снизить налоговую базу вправе ИП, не имеющие в штате наемного персонала. Сделать это они могут за счет страховых взносов, уплачиваемых за себя, если их сумма равна или превышает полученный за отчетный год доход.

С объектом «доходы — расходы» налог платится по увеличенной ставке 15%. Налоговой базой в этом случае является чистая прибыль – разница между фактической выручкой и понесенными затратами на ее получение. Останавливать выбор на таком варианте следует тем, кто способен подтверждать свои расходы документально.

Для возможности учета расходов при расчете налоговой базы необходимо соответствие следующим условиям:

- Понесенные затраты необходимы для ведения предпринимательской деятельности.

- Виды расходов должны быть перечислены в допустимом перечне Налогового кодекса.

- Затраты должны быть фактически произведенными и документально подтвержденными. При наличном расчете подтверждающими документами являются кассовые чеки, при безналичной оплате – платежные поручения.

- Предметы расхода должны быть получены фирмой с документальным подтверждением данных фактов. В случае покупки товаров, материалов для подтверждения их получения за плату необходимы накладные, при полученных работах, услугах – акт их оказания.

Внимание! При формировании налоговой базы в учет берется только документально подтвержденные расходы. Квитанции не служат подтверждением оплаты товаров, материальных ценностей, а договоры об оказанных услугах – предметами расходов.

Перед начинающим предпринимателем встает множество вопросов не только относительно стратегии будущего бизнеса, но и по «техническим» моментам.

Условия, допускающие применять УСН, следующие:

- годовой доход в 2019 году не должен превысить 150 миллионов рублей;

- допустимая среднесписочная численность персонала ограничена 100 штатными единицами;

- стоимость основных фондов фирмы не может превышать 150 миллионов рублей.

Несмотря на то, что спектр видов деятельности, разрешенных для упрощенного режима достаточно широк по сравнению с иными специальными системами, он все же имеет некоторые ограничения. Полный список приведен в ст. 346.12 НК РФ.

Выбрав в качестве СНО упрощенный режим, встает вопрос, какую лучше применять ставку? Ведь работать на УСН можно с уплатой налога по ставке 6 или 15% в зависимости от того, что будет являться налоговой базой: прибыль или выручка. В некоторых субъектах РФ налоговые ставки по режиму «доходы — расходы» варьируются в пределах 5-15%, что делает его еще более выгодным.

Выбору ставки налога стоит уделить максимум внимания, поскольку изменить ее нельзя будет весь год. Следует тщательно оценить все «за» и «против».

Предприниматели, работающие на УСН 15%, платят налог с чистой прибыли – из доходов вычитают расходы. Следовательно, такую ставку логичнее выбирать тем, у кого имеются постоянные расходы, которые можно заранее спланировать и в дальнейшем подтвердить документально.

К такому бизнесу относится розничная торговля, в которой объем закупок соответствует объему реализации. За счет наценки будут покрываться издержки фирмы, налоговые расходы, затраты по оплате труда и обеспечиваться некие проценты рентабельности.

Решая остановить выбор на ставке 15%, важно понимать, что при расчете налога в отношении расходов должны соблюдаться определенные условия:

- они нужны для бизнеса;

- они есть в перечне, установленном НК РФ;

- они оплачены и документально подтверждены;

- получен их предмет: товары, материалы, услуги.

Факт каждого расхода необходимо подтверждать двумя видами документов: о его несении и о получении его предмета. В случае отсутствия одного из документов невозможно взять расход в учет при исчислении налога. БСО и квитанциями оплата расхода не подтверждается, равно, как и его предмет нельзя подтвердить договором об оказании услуг и счетом на их оплату.

Важным аспектом является минимальный налог. Его ставка равна 1% от годовой выручки.

Определяется минимальный налог следующим образом:

- сумма налога по итогам года рассчитывается в обычном порядке;

- рассчитывается 1% от выручки;

- полученные результаты сравниваются;

- в бюджет перечисляется сумма, имеющая большее значение.

В случае получения убытка также необходимо уплатить минимальный налог.

Внимание! Образовавшаяся при расчете разница между единым и минимальным налогом может переноситься на будущий налоговый период (п. 6 ст. 346.18 НК РФ).

Злоупотребление выплатой налогов по минимальному пределу или несение постоянных убытков может вызвать подозрения у ИФНС и повлечь проверку.

Если выбрать ставку 6%, расходы не будут иметь никакого значения для расчета налога. Налоговая база при таком варианте – все доходы бизнеса в стоимостном выражении. Налоги уплачивать необходимо поквартально авансовыми платежами с фактических доходов.

Сумму единого налога можно уменьшать за счет страховых взносов во внебюджетные фонды. При наличии наемных работников она может сократиться наполовину, у предпринимателей без таковых сотрудников – до нуля.

Пример: доход ИП, работающего самостоятельно без наемного персонала, за 2019 год составил 300 тысяч рублей. Единый налог: 300 000 * 6% = 18 000 (рублей). Страховые взносы перечислены в размере 17 850 рублей. Уменьшенный налог составляет: 18 000 – 17 850 = 150 (рублей).

Все остальные расходы при объекте 6% роли для налога не играют. Однако, это не значит, что их совсем нет. Любой бизнес имеет затраты. Иной вопрос – их регулярность и размер, по которым оценивается выгодность применения режима УСН 6%.

Простые математические расчеты свидетельствуют, что ставка 6% выгоднее, если расходы предприятия не более 60% его доходов. Здесь стоит рассмотреть ситуацию с разных сторон.

К примеру, доход фирмы за второй квартал 2019 года составил 115 тысяч рублей, расходы – 69 тысяч рублей (60 процентов от дохода).

УСН 6 или 15%: что выбрать? Проверьте, действительно ли Вашему бизнесу выгодна «упрощенка» с доходов

Елена Желенкова

главный бухгалтер-консультант 1C-WiseAdvice

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

- «Так посоветовал бухгалтер»

- «У знакомых похожий бизнес и они применяют такую систему налогообложения»

- «У нас же торговля, а не услуги»

Нужен ли переход с УСН 15% на 6%: как оценить правильность выбора

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Во-первых – посчитать.

Общее арифметическое правило:

- Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%.

- Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%. Когда сотрудников много, расходы должны быть более 80%.

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

- Товары, приобретенные для перепродажи, должны быть проданы покупателям.

- Понесенные расходы должны работать на бизнес, то есть должны приводить к формированию дохода.

- Приобретенные у поставщиков товары и услуги должны быть фактически оплачены.

- Партнеры компании должны быть способны в нужный момент подтвердить документами состоявшиеся сделки.

- Документы по всем расходам должны быть в наличии (оригиналы) на случай налоговой проверки.

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований, а проверить все факторы и предложить вам действительно выгодное налогообложение, дозволенное законодательством.

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

- Если вы являетесь плательщиком торгового сбора, налог можно уменьшить на всю сумму торгового сбора, т.е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

- Налог можно уменьшить на фактически уплаченные за сотрудников страховые взносы и больничные, но не более чем в два раза. Т.е. налог УСН 6% можно снизить до 3%. ИП может уменьшить налог на всю сумму фиксированных страховых взносов, уплаченных за себя.

- Применяя УСН 6%, можно действительно спать спокойно и не беспокоиться о том, что при налоговой проверке могут снять расходы, доначислить налог, штрафы и пени. В отличие от УСН 15%, налоговые риски при работе на УСН 6% практически исключены.

- Можно не тратить время и силы сотрудников и бухгалтера на сбор документов по расходам и учет таких расходов. Как правило, бухгалтерское обслуживание компаний на УСН 6% гораздо дешевле, т.к. менее трудозатратно.

- Вы можете нести любые расходы (в том числе нецелевые для бизнеса), это никак не наносит ущерб бюджету, не влияет на расчет налога, расходы не интересуют налоговую.

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

У молодых предпринимателей возникает сомнение по поводу выбора системы налогообложения. Помимо всего прочего, начинающие бизнесмены часто задумываются: УСН 6% или 15% — что лучше? Поскольку от правильности выбранного вида налогообложения зависит соответственно и рентабельность бизнеса.

Ключевым основанием избрания конкретной разновидности объекта и ставки налогообложения выступает образующаяся разница в получаемой выручке и постоянных тратах.

Ключевым основанием избрания конкретной разновидности объекта и ставки налогообложения выступает образующаяся разница в получаемой выручке и постоянных тратах.

Высчитывается она элементарно. От общей годовой выручки вычитаем объективно опосредованные траты и получаем необходимую нам величину.

Варианты выбора следующие:

- Если годовые издержки составляют свыше 60% от общего объема выручки — оптимальная вариация «Доходы — расходы».

- Если же траты меньше 60%, то соответственно разумней выбрать вариант — «Доходы».

Пример

При создании торгового бизнеса или собственного производства, где будете все время закупать товар или расходный материал, то часто выгоднее выбирать налогооблагаемой базой «Доходы минус расходы».

Внимание! Издержки в обязательном порядке подтверждают документарно.

Если же планируется открыть какой-то сервис услуг с низким уровнем текущих расходов, то логичнее применить УСН «Доходы».

Важно! Уменьшается налогооблагаемая база не на все издержки (к примеру, штрафные санкции в расчет не идут).

Подробный перечень издержек, на которые бизнес-субъекты смогут уменьшать налогооблагаемую выручку, представлен в ст. 346.16 НК.

Также надо учесть, что регионы вправе самостоятельно менять применяемые налоговые ставки.

Кроме издержек предприятия, ценным критерием выбора налогооблагаемой базы УСН выступает наличие или отсутствие сотрудников.

Следует учесть, что на УСН «Доходы»:

Важно! Подразумевается уменьшение налоговой базы, а не итоговый вариант налоговых платежей. Полученную основу нужно еще умножать на ставку.

Стоит отметить, что имеет место правило (формула) для определения наиболее выгодного объекта налогообложения УСНО . О нем мы уже упоминали вкратце выше.

Если издержки бизнеса превышают 60% выручки за этот же период, то применять разумней вариант с доходами минус расходы. Нужно не забывать об учете в издержках величин внесенных страхвзносов.

То же самое можно сказать и о периодичности расходов. Если траты носят непостоянный характер, то предположить, что за год они превысят на 60% полученную выручку, вряд ли получится. Такой формат налогообложения лучше избирать тем бизнесменам, кто работает с постоянными текущими расходами.

К таковым, в частности, относится сфера производства, ритейл. Здесь лучше всего облагать налогом чистую прибыль.

Если оказывать услуги посредника или информационные (консультативные) услуги, то ежегодные траты будут несущественными. В такой ситуации разумнее выбрать объектом налогообложения всю получаемую выручку.

Совет! На самом же деле, что наиболее выгодно для бизнеса (в плане налогов) может показать лишь практика. Поскольку гипотетические выручка/траты часто не совпадает с фактическими. И там где, предполагаются низкие издержки при большой выручке, может оказаться на самом деле все совсем наоборот.

Изменить налогооблагаемую базу на «Доходы» или «Доходы — расходы» допускается лишь единожды за год — в начале следующего года, подав соответствующую заявку в ФНС до 31.12. нынешнего года.

Внимание! Количество таких переходов за весь период существования предприятия законом не ограничен.

Главный вопрос для будущего упрощенца – какой объект налогообложения выбрать «доходы» или «доходы минус расходы». Ведь от этого зависит, какие операции будут учитываться при определении налоговой базы, а также какие будут применяться ставки налога при УСН, а, следовательно, и каким будет размер налога на упрощенке. Актуальной остается эта дилемма и для организаций и ИП, уже перешедших на УСН, поскольку объект налогообложения на упрощенке можно ежегодно менять.

При УСН «доходы» упрощенец для определения налоговой базы учитывает свои доходы от реализации и внереализационные доходы (п. 1 ст. 346.15 НК РФ), применяя «кассовый» метод (п. 1 ст. 346.17 НК РФ).

Рассчитав налог как 6% от своей налоговой базы, упрощенец может уменьшить его на определенные суммы:

- уплаченные с выплат работникам взносы во внебюджетные фонды;

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний);

- платежи по добровольному страхованию работников на случай их временной нетрудоспособности при определенных условиях.

Указанные выплаты могут уменьшать налог максимум на 50%.

Для упрощенца–ИП, у которого работники отсутствуют, налог может быть уменьшен на уплаченные страховые взносы в ПФР и ФФОМС в фиксированном размере без ограничений. То есть если взносы за себя превышают сумму рассчитанного налога, то налог при УСН платить не придется.

Подробнее о порядке расчета налога при УСН 6%, в т.ч. на примере, можно прочитать в нашем отдельном материале.

Упрощенец с объектом «доходы минус расходы» уменьшает свои доходы на закрытый перечень расходов, приведенных в ст. 346.16 НК РФ. При этом налог при УСН 15% по итогам года не может оказаться меньше 1% от доходов. 1% от доходов упрощенца – это минимальный налог, который должен быть уплачен в бюджет. В отдельном материале мы рассматривали особенности расчета налога упрощенца при объекте «доходы минус расходы».

При выборе объекта налогообложения, упрощенец должен спланировать величину своих расходов на УСН. Ведь если расходов на упрощенке нет или они незначительны, то использовать УСН 15% нецелесообразно.

Если не принимать во внимание те расходы, на которые упрощенец с объектом «доходы» может уменьшить свой налог, и учитывать стандартные ставки УСН (6% и 15%), то УСН с объектом «доходы» будет выгоднее для тех организаций и ИП, у которых расходы составляют менее 60% их доходов.

Для более точного расчета необходимо сравнивать не только доходы и расходы на упрощенке, но и те вычитаемые суммы, на которые уменьшает рассчитанный налог упрощенец с объектом «доходы».

Так, объект налогообложения «доходы» выгоден тем организациям и ИП, для которых справедливо неравенство:

Доходы х 0,06 – Вычитаемые суммы Расходы х 0,15 – Доходы х 0,09.

При этом для организаций и ИП, производящих выплаты физлицам, показатель «Вычитаемые суммы» не может быть больше 50% налога упрощенца с объектом «доходы» (Доходы х 0,06 х 0,5), т. е. должно выполняться неравенство:

УСН: какую ставку выбрать (6% или 15%)? Усн 15 или 6 что выбрать

У молодых предпринимателей возникает сомнение по поводу выбора системы налогообложения. Помимо всего прочего, начинающие бизнесмены часто задумываются: УСН 6% или 15% — что лучше? Поскольку от правильности выбранного вида налогообложения зависит соответственно и рентабельность бизнеса.

Ключевым основанием избрания конкретной разновидности объекта и ставки налогообложения выступает образующаяся разница в получаемой выручке и постоянных тратах.

Высчитывается она элементарно. От общей годовой выручки вычитаем объективно опосредованные траты и получаем необходимую нам величину.

Варианты выбора следующие:

- Если годовые издержки составляют свыше 60% от общего объема выручки — оптимальная вариация «Доходы — расходы».

- Если же траты меньше 60%, то соответственно разумней выбрать вариант — «Доходы».

При создании торгового бизнеса или собственного производства, где будете все время закупать товар или расходный материал, то часто выгоднее выбирать налогооблагаемой базой «Доходы минус расходы».

Внимание! Издержки в обязательном порядке подтверждают документарно.

Если же планируется открыть какой-то сервис услуг с низким уровнем текущих расходов, то логичнее применить УСН «Доходы».

Важно! Уменьшается налогооблагаемая база не на все издержки (к примеру, штрафные санкции в расчет не идут).

Подробный перечень издержек, на которые бизнес-субъекты смогут уменьшать налогооблагаемую выручку, представлен в ст. 346.16 НК.

Также надо учесть, что регионы вправе самостоятельно менять применяемые налоговые ставки.

- Для УСН «Доходы» субъекты РФ с 2016 г. могут устанавливать ставку в 1-6%.

- Для УСН «Доходы за минусом расходов» — в 5-15%.

Скачать для просмотра и печати:

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017)

Кроме издержек предприятия, ценным критерием выбора налогооблагаемой базы УСН выступает наличие или отсутствие сотрудников.

Следует учесть, что на УСН «Доходы»:

- ИП и юрлица с персоналом смогут сократить до 1/2 налога (аванса) на величину внесенных страхвзносов;

- ИП без персонала смогут сократить 100% налога (аванса) на величину внесенных фиксированных платежей (за себя).

На УСН «Доходы за минусом расходов» ИП и юрлица смогут все перечисленные страхвзносы включать в издержки и тем самым уменьшить базу налога на их сумму.

Важно! Подразумевается уменьшение налоговой базы, а не итоговый вариант налоговых платежей. Полученную основу нужно еще умножать на ставку.

Стоит отметить, что имеет место правило (формула) для определения наиболее выгодного объекта налогообложения УСНО. О нем мы уже упоминали вкратце выше.

Если издержки бизнеса превышают 60% выручки за этот же период, то применять разумней вариант с доходами минус расходы. Нужно не забывать об учете в издержках величин внесенных страхвзносов.

То же самое можно сказать и о периодичности расходов. Если траты носят непостоянный характер, то предположить, что за год они превысят на 60% полученную выручку, вряд ли получится. Такой формат налогообложения лучше избирать тем бизнесменам, кто работает с постоянными текущими расходами.

К таковым, в частности, относится сфера производства, ритейл. Здесь лучше всего облагать налогом чистую прибыль.

Если оказывать услуги посредника или информационные (консультативные) услуги, то ежегодные траты будут несущественными. В такой ситуации разумнее выбрать объектом налогообложения всю получаемую выручку.

Совет! На самом же деле, что наиболее выгодно для бизнеса (в плане налогов) может показать лишь практика. Поскольку гипотетические выручка/траты часто не совпадает с фактическими. И там где, предполагаются низкие издержки при большой выручке, может оказаться на самом деле все совсем наоборот.

Изменить налогооблагаемую базу на «Доходы» или «Доходы — расходы» допускается лишь единожды за год — в начале следующего года, подав соответствующую заявку в ФНС до 31.12. нынешнего года.

Внимание! Количество таких переходов за весь период существования предприятия законом не ограничен.

Посмотрите видео об УСН в 2017 году

УСН 6% или 15%. Помогите выбрать. – Упрощённая система налогообложения (УСН, УСНО)

Спасибо большое! Но помойму в Москве енвд только на рекламу, и его вообще отменяют с 2013 года

Да, всё верно. В Москве ЕНВД только по наружной рекламе.

1.Нужны ли мне разрешения сэс и пожарной?

2. Какой выбрать тип налогооблажения оптимальней?

Если с документами подтверждающими расходы всё “ок” (документы в наличии, оформлены на ИП, оформлены в соответствии с действующим законодательством), то стоит подумать об УСН 15%. Если с документами проблемы, то лучше выбрать УСН 6%.Прежде чем выбрать объект налогообложения (“Доход” 6% или “Доход-Расход” 15%) не помешало бы всё просчитать. Свой предполагаемый доход и предполагаемый расход знаете только Вы. УСН15% не всегда выгодно даже при наличии всех подтверждающих документов.

3. Необходима ли при таком типе налогообложении зарегистрированная в налоговой ккм? И ведение кассовой книги?

ККМ обязательно (Закон №54-ФЗ от 22.05.03г.). Кассовая книга – обязательно. И не только кассовая книга (Положение о порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации, утверждено Банком России 12.10.11 № 373-П.

4. В какие органы необходимо встать на учет после налоговой и пф?

5. Как правильно регистрировать работников?

На нашем форуме есть очень подробная тема http://www.biznet.ru/topic83808.html

УСН: какую ставку выбрать (6% или 15%)?

Перед начинающим бизнесменом встает ряд важных вопросов, среди которых немаловажное место занимает выбор режима налогообложения: общий режим налогообложения или один из специальных режимов (например, упрощенная система налогообложения). В данной статье пойдет речь о том случае, когда выбор пал на УСН.

УСН предусматривает освобождение от уплата ряда налогов.

Для организаций это:

налог на прибыль организаций;

налог на имущество организаций;

Для индивидуальных предпринимателей это:

налог на доходы физических лиц;

налог на имущество физических лиц;

Необходимо отметить, что в некоторых случаях, которые указаны в ст. 346.11 НК РФ, организация и ИП могут стать плательщиками и этих налогов.

Кроме того, законодатель ввел ряд ограничений для применения УСН. Ограничения касаются видов осуществляемой деятельности, величины получаемого дохода, стоимости основных средств, численности работников, величины участия в капитале (ст. 346.12 НК РФ).

Упрощенная система налогообложения, несмотря на ряд описанных ограничений, обоснованно является одной из самых популярных систем налогообложения.

Выбрав УСН, остается принять не менее важное решение: какой объект налогообложения выбрать? Существуют два вида объектов налогообложения: «доходы» и «доходы минус расходы». Выбор объекта налогообложения в свою очередь влияет на ставку взимаемого налога:

- 6% уплачивается с доходов;

- 15% с разницы между доходами и расходами. В этом случае сумма уплачиваемого налога не может быть ниже 1% от совокупного дохода.

При этом необходимо учитывать, что применять выбранный объект налогообложения придется до конца года. Смена объекта налогообложения, а соответственно и ставки налога, возможны только с начала следующего календарного год (исключением являются случаи, когда в течение года не соблюдаются условия применения УСН).

Многие предприниматели задаются вопросом: какую все-таки ставку выбрать (6% или 15%) выгоднее?

Ответ на него достаточно прост. Если расходы, которые несет бизнес равны или больше 60% от его совокупных доходов, то выгоднее применять объект «доходы минус расходы», что предполагает применение ставки 15%. Заметим, что действует это правило только в том случае, если в вашем субъекте РФ установлена ставка 15%, а не ниже.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.