Описание страницы: как заполнять форму енвд 3 от профессионалов для людей.

Содержание

ЕНВД-3. Заявление о снятии с учёта организации как плательщика ЕНВД

В то время как форма ЕНВД-1 служит для постановки предприятия на учет с налогообложением по вмененному доходу, ЕНВД-3 применяется для прекращения действия этого регламента.

Таким заявлением организация подтверждает свое намерение отказаться от ЕНВД. Причин может быть несколько, включая невозможность вести деятельность в спецрежиме (например, количество сотрудников превысило 100 человек) или переход на другой вариант налогообложения. Эти причины нужно будет указать согласно коду, приведенному в шапке.

Выход организации из режима ЕНВД осуществляется по заявлению. Форму следует подавать и в том случае, когда компания временно не ведет деятельность, так как исчезает причина для налогообложения по спецрежиму.

Налоговые органы принимают форму заполненную как вручную, так и в электронном виде. Для рукописного текста пользуйтесь черной или фиолетовой ручкой. В обоих случаях проверяйте, чтобы каждый символ находился в своей ячейке.

Недопустимы исправления, а также пустые поля за исключением тех, где нужен пробел. Когда название переносится на новую строку, перед ним нужна одна пустая клетка, как в примере.

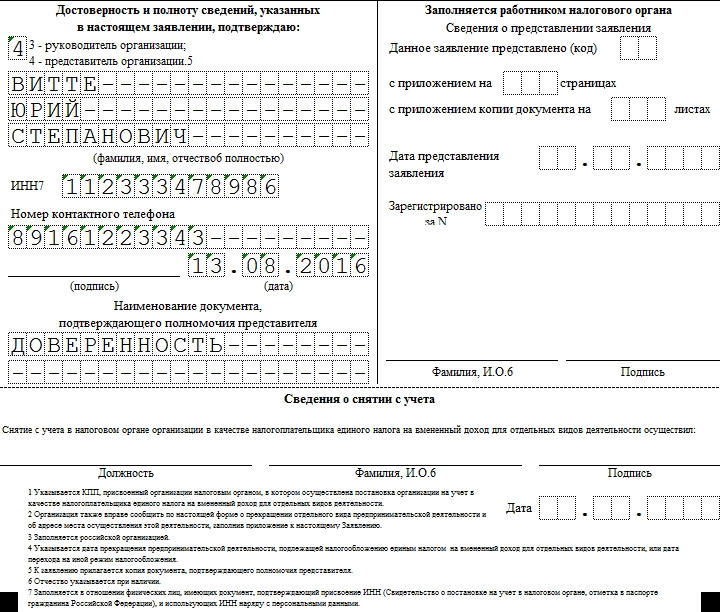

Если форму подает не руководитель компании, а представитель, на него нужно заполнять соответствующие поля. В графе “Документ” предусмотрено только название — устав, доверенность и т.п. В случаях, когда у ответственного лица отсутствует отчество, эту строку оставляют пустой. У нас форма ЕНВД-3 подаётся доверенным лицом.

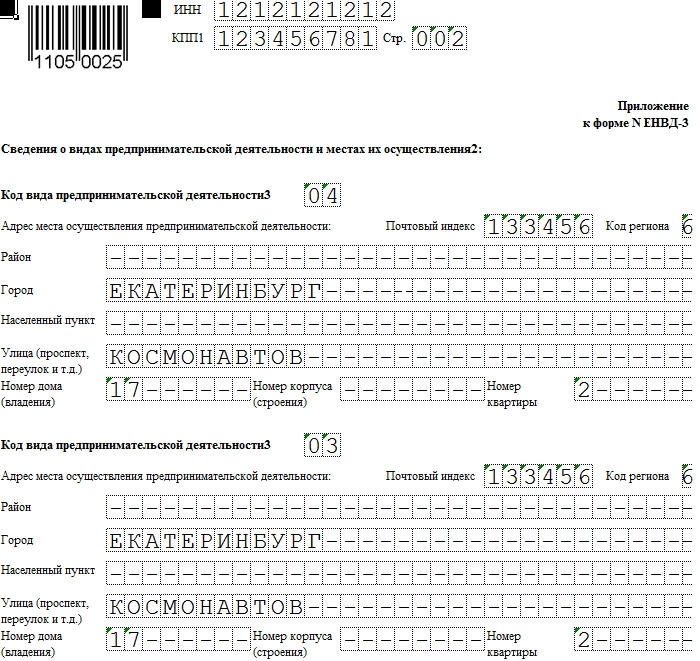

КПП должен соответствовать тому, что вы указали в ЕНВД-1. Если вы закрываете предприятие или переходите на другую налоговую ставку, количество видов деятельности может увеличиться. Для этого распечатайте 2 экземпляра приложения и внесите следующие (после третьей) услуги в ячейки на второй странице. Соответственно, поменяется и число страниц в документе, что отражено на титульной странице. У нас — 2 кода вида предпринимательской деятельности, и хватило одного листка приложения:

Как и другие формы этого типа, ЕНВД-3 нужно подавать в пятидневный срок. Он высчитывается от даты прекращения деятельности. Исключение — случаи, когда предприятие перестало соответствовать требованиям по “вмененке”. В этом случае нужно подавать в последний день месяца в текущем налоговом периоде.

| Видео (кликните для воспроизведения). |

Напоминаем, что если форму подает не руководитель организации, то к бланку прикладывается копия доверенности на лицо, сдающее ЕНВД-3. Дополнительно подается также копия квартального отчета.

Не следует забывать, что это заявление рассчитано на организации. Соответственно, оно не подойдет для ИП. Таким предпринимателям нужно подавать форму ЕНВД-4.

Основания для снятия с учета организации – плательщика ЕНВД

Снятие организации с «вмененного» учета производится при наличии соответствующих оснований. Они перечислены в абз.3 п.3 ст.346.28 НК РФ . В частности, это:

1. прекращение ведения предпринимательской деятельности, облагаемой ЕНВД;

2. переход на иной режим налогообложения:

– добровольный или;

– вынужденный (при нарушении условий применения спецрежима, изменении местного законодательства).

К примеру, средняя численность работников компании за предшествующий год превысила установленный лимит в 100 человек (пп.1 п.2.2 ст.346.26 НК РФ ). Или более четверти уставного капитала «вмененщика» стало принадлежать другим организациям (пп.2 п.2.2 ст.346.26 НК РФ ). При данных обстоятельствах налогоплательщик утрачивает право на применение ЕНВД и должен сняться с «вмененного» учета ( п.2.3 ст.346.26 НК РФ ).

Помимо этого, слететь со спецрежима можно, если начать вести деятельность в рамках договора простого товарищества или договора доверительного управления имуществом (абз.2 п.2.1 ст.346.26 НК РФ ). Либо осуществляемый вид деятельности исключен местными властями из перечня облагаемых ЕНВД.

Обратите внимание!

Временное приостановление «вмененной» деятельности (например, по причине болезни, нехватки денег, перепрофилирования бизнеса, приостановления действия лицензии и т.д.) тоже является поводом для снятия с учета в качестве плательщика ЕНВД.

По мнению Минфина, раз сумма единого налога рассчитывается исходя из вмененного дохода, а не реально полученного, то налоговая декларация просто не может содержать нулевых данных. Поэтому организация, даже если фактически не работала, остается плательщиком ЕНВД и должна в общеустановленном порядке заполнить «вмененный» отчет, сдать его, заплатить налог. И будет делать это до тех пор, пока не снимется с налогового учета (письма: от 15.04.2014 г. № 03-11-09/17087, от 04.07.2013 г. № 03-11-11/25779, от 09.07.2010 г. № 03-11-11/192, от 14.09.2009 г. № 03-11-06/3/233 и др.). Представление «нулевых» деклараций по ЕНВД в данном случае Налоговым кодексом не предусмотрено.

Налоговая служба ранее не возражала против подачи «нулевых» деклараций по ЕНВД, и поэтому необходимости сниматься с «вмененного» учета у налогоплательщиков не возникало (письма ФНС России: от 07.06.2011 г. № ЕД-4-3/9023, от 27.08.2009 № ШС-22-3/669@). Однако позже присоединилась к позиции Минфина (письма ФНС России: от 30.08.2012 г. № ЕД-4-3/14362@, от 10.10.2011 г. № ЕД-4-3/16690@).

То же самое дело обстоит и с ситуацией, когда отсутствуют физические показатели (к примеру, истек срок действия договора аренды торгового места). Если плательщик ЕНВД продолжает числиться на налоговом учете, то он в обычном порядке отчитывается по единому налогу. При этом для расчетов использует физический показатель за последний налоговый период, в котором велась деятельность (письма Минфина России: от 30.01.2015 г. № 03-11-11/3564, от 24.10.2014 г. № 03-11-09/53916, от 15.04.2014 г. № 03-11-09/17087 и др.). Чтобы освободиться от обязанности по уплате ЕНВД, нужно сняться с «вмененного» учета.

Снятие организации с учета в качестве плательщика ЕНВД осуществляется в заявительном порядке (абз.3 п.3 ст.346.28 НК РФ , п.6 ст.6.1 НК РФ ). То есть компания должна представить в ИФНС соответствующее заявление. Его форма № ЕНВД-3 и порядок заполнения утверждены Приказом ФНС России от 11.12. 2012 г. № ММВ-7-6/941@.

Не путайте с формой № ЕНВД-4, которая утверждена тем же приказом, но предназначена для снятия с «вмененного» учета индивидуальных предпринимателей.

.png)

Когда подается заявление

Подать заявление по форме № ЕНВД-3 нужно в течение 5-ти рабочих дней с момента возникновения оснований для этого:

- прекращения предпринимательской деятельности;

- перехода на иной режим налогообложения.

При этом датой снятия с учета будет считаться та, что указана в заявлении.

Если организация нарушила условия работы на спецрежиме, то обязанность сняться с учета в качестве плательщика ЕНВД у нее возникает с последнего дня месяца налогового периода, в котором допущены нарушения. В течение 5-ти рабочих дней, начиная с указанной даты, она подает заявление.

Налоговый орган в свою очередь в течение 5-ти рабочих дней с момента получения заявления по форме № ЕНВД-3 обязан снять организацию с «вмененного» учета (абз.4 п.3 ст.346.28 НК РФ ). Об этом он направляет соответствующее уведомление (форма № 1-5-Учет утверждена Приказом ФНС России от 11.08.2011 г. № ЯК-7-6/488@). Все регистрационные действия ИФНС производит бесплатно ( п.6 ст.84 НК РФ ).

Если компания, прекратившая вести деятельность на ЕНВД, нарушила срок представления заявления, то она будет снята с учета не ранее последнего дня месяца, в котором такое заявление представила. То есть ей придется заплатить налог еще за один полный месяц ведения деятельности на «вмененке», а не за фактическое количество дней работы на спецрежиме, как это предусмотрено п.10 ст.346.29 НК РФ .

Данная мера была введена с 01.01.2013 года в целях симулирования хозяйствующих субъектов, прекративших (приостановивших) деятельность на ЕНВД, к снятию с учета (письмо ФНС России от 30.08.2012 г. № ЕД-4-3/14362).

Куда подается заявление

По общему правилу заявление представляется в ИФНС по месту учета в качестве плательщика ЕНВД. Однако если компания прекращает применение ЕНВД в отношении таких видов деятельности, как:

- грузовые и пассажирские перевозки;

- развозная и разносная торговля;

- размещение рекламы на транспортных средствах,

то подавать заявление нужно в ИФНС по месту нахождения организации.

Как подается заявление

Заявление можно направить в инспекцию ( п.5.1 ст.84 НК РФ ):

- по почте (на бумаге заказным письмом с описью вложения);

- по ТКС (в электронном виде).

Или вручить налоговому работнику лично / передать через представителя.

Теперь подробнее поговорим о том, как заполнить заявление по форме № ЕНВД-3:

- страницу 001 документа и;

- приложение к форме.

Общие правила заполнения заявления по форме № ЕНВД-3

Заявление о снятии с учета в качестве плательщика единого налога (форма № ЕНВД-3) заполняется по тем же общим правилам, что и формы заявлений № ЕНВД-1 и № ЕНВД-2.

Итак, документ состоит из определенного набора полей, которые должны быть заполнены, если порядком не установлено иное. Каждому показателю соответствует одно поле и в каждом поле указывается только один показатель. Исключением из этого правила является значение даты. Для него предусмотрено 3 поля: день, месяц и год, разделенные точкой («.»). Например: «01.01.2017».

Заявление можно заполнить:

Если организация воспользовалась первым способом, то:

- ручка, с помощью которой вносится вся необходимая информация заявление, должна быть синей или черной;

- текстовые, числовые и кодовые значения показателей заполняются слева направо, начиная с первой (левой) ячейки (знакоместа) поля;

- текстовые данные пишутся заглавными печатными буквами;

- незаполненные / незаполненные до конца поля прочеркиваются посередине пустых ячеек.

Если организация заполняет заявление с помощью программы на компьютере, то печать знаков должна быть выполнена шрифтом Courier New высотой 16 – 18 пунктов. При этом отсутствие обрамлений ячеек и прочерков в незаполненных ячейках не будет считаться нарушением.

И еще несколько общих правил:

- нельзя исправлять ошибки с помощью корректирующих или иных аналогичных средств;

- запрещается печатать документ / бланк документа на одном листе с двух сторон;

- не допускается скреплять листы заявления.

Порядок заполнения страницы 001 Заявления по форме № ЕНВД-3

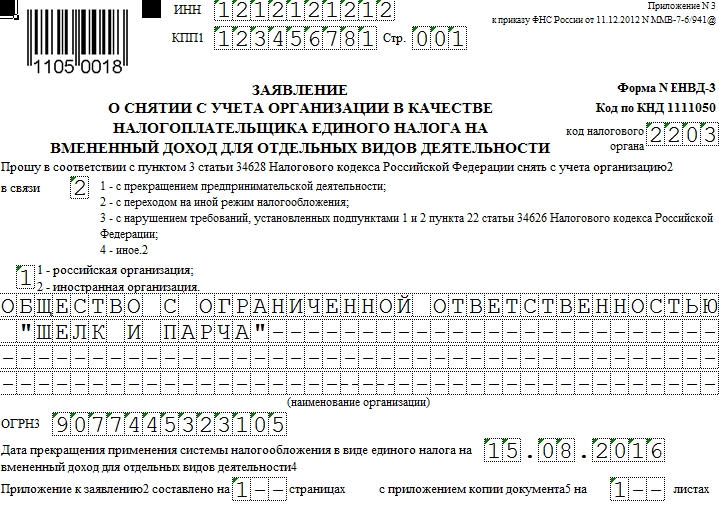

1. В поле «ИНН» указывается идентификационный номер налогоплательщика, состоящий из 10 цифр. Этот код присваивается организации единожды при ее регистрации по месту нахождения и является неизменным. Посмотреть его можно в свидетельстве о постановке на учет.

| Видео (кликните для воспроизведения). |

.png)

Если компания снимается с «вмененного» учета по месту ведения облагаемой ЕНВД деятельности через обособленное подразделение, то в поле «ИНН» заявления она также указывает этот номер.

В поле «КПП» указывается 9-тизначный код причины по постановки на учет. Его присваивает ИФНС, в которой организация стоит на учете в качестве плательщика ЕНВД.

Обратите внимание!

КПП может быть несколько, в зависимости от того на скольких налоговых территориях ведется «вмененная» деятельность.

В 5-6 позиции данного кода должны присутствовать цифры:

- «35» – для российских организаций;

- «77» – для иностранных организаций.

Узнать КПП можно из уведомления, которое налоговики направляют компании после регистрации по месту ведения деятельности на ЕНВД.

Обратите внимание!

Пустых ячеек в данных полях оставаться не должно.

2. В поле «код налогового органа» указывается код той ИФНС, в которую подается заявление. Ярославские организации могут узнать его на сайте ФНС России с помощью специальной формы для поиска. Или из таблицы, представленной ниже.

Таблица 1 – Коды налоговых инспекций Ярославской области

В России налоговая система имеет несколько видов налогообложения, один из них ЕНВД — Единый налог на вмененный доход. В том случае, когда руководство ООО решает прекратить работать по ЕНВД, следует отправиться в налоговую инспекцию и написать заявление об отказе. Далее рассмотрим заполнение формы ЕНВД-3 на примере образца.

Бланк форма ЕНВД-3: новая форма скачать

Указанная форма потребуется только для ООО, поскольку для ИП нужна будет другая — ЕНВД-4. Итак, собственник ООО решил прекратить отчитываться по данной системе в силу каких-либо перемен. Возможно, он отказался от видов деятельности, требующих только применения ЕНВД. Возможно и такое, что физические показатели предприятия превысили свою норму для этого налога. Допустим, автопарк составил более 20 машин или торговая площадь превысила 150 кв.м., и так далее.

Впрочем, если руководство ООО приняло решение, что ЕНВД не выгоден, и пришла пора задуматься о других системах, то у него имеется возможность убрать этот налог лишь в начале следующего календарного года. И даже если деятельность прекращается, платить ЕНВД придется до конца года — этот момент четко прописан в законодательстве.

Во-первых, потребуется выбрать формат для подачи документа. Таковых способов имеется два:

- машинописный. Обязательный шрифт Courier New высотой 16 — 18 пунктов;

- ручной . Печатными буквами, чернилами черного либо синего оттенка.

Во-вторых, какой бы способ не был выбран, представители ФНС отвергнут заявление, если не будут выполнены следующие условия:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- все графы и поля следует заполнить, то есть не должно оставаться пустых клеток;

- если таковые имеются, заполнить их «прочерком»;

- никаких исправлений;

- заявление нельзя скреплять способами, приводящими к возможным разрывам бумаги, то есть скоросшиватель, степлер. Максимум скрепка.

А теперь посмотрим, как правильно и без ошибок заполнить форму ЕНВД 3.

- в верхней части титульного листа обозначается ИНН и КПП;

- далее выставляется четырехзначный код налогового органа. В случае, если он не известен, то ищется в поисковиках;

- выбирается нужной цифрой причина отказа от ЕНВД и принадлежность к государству;

- «Наименование организации» следует ввести без сокращений, здесь имеется ввиду форма собственности и название предприятия;

- Ниже заполняется ОГРН и дата, когда следует прекращать работу с ЕНВД:

- также в первом листе под ОГРН следует проставить количество листов приложения. Дело в том, что на одном листе приложения прописывается три адреса места осуществления деятельности. Если же по факту их больше, то заполняется нужное количество страниц и цифрами вписывается в нужную строку:

- в завершении титульного листа вписывается ФИО руководителя или представителя. В первом случае проставляется цифра 3, во втором — 4;

- если в привлечении представителя существует надобность, то на последнего выписывается доверенность. К документу прикладывается его копия и в поле «с приложением копии документа» вписывается количество листов этой копии;

- под ФИО вводится ИНН подающего заявление, его действующий телефон и фиксируется дата подачи:

Теперь непосредственно по заполнению приложения:

- код вида предпринимательской деятельности проставляется 03;

- ниже указывается индекс, затем код региона, а также адрес места осуществления деятельности;

- внизу подтверждается достоверность и полнота сведений подписью заявителя:

В заключение отметим, что особых подводных камней в этой форме не имеется. Правильное заполнение и знание перечисленных условий поможет успешно распрощаться с «вмененкой» и начать работать на тех условиях, которые выгодны предприятию. Но не стоит забывать, что налогообложение в стране имеет свойство видоизменяться, поэтому следует по мере возможности оставаться в курсе всех бухгалтерских дел.

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Форма ЕНВД-3 — заявление о снятие с «вмененки» организации

Для того чтобы стать налогоплательщиком единого налога, и организации, и ИП должны подать заявление в определенной форме. Данное требование также актуально и к прекращению работы данной системы налогообложения. Заявление о снятии с учета также разнится в зависимости от того, кто его подает. В данной статье мы разберемся с нюансами заполнения ЕНВД-3.

Как и ко всем формам документов для налоговой службы, к ЕНВД-3 предъявляются общие требования, например:

- Заполнять только чернильной ручкой или на компьютере, а затем распечатать.

- Ошибки, исправления переводят бланк в ранг «испорченных».

- Все даты должны отображаться в виде ХХ.ХХ.ХХХХ.

- Те ячейки, которые заполнению не подлежат, должны быть отмечены прочерками.

- Требования к шрифту в компьютерном формате, как и во всех других формах, Courier New высотой 16 — 18.

- Направление заполнения слева-направо. Удивительно, но это является наиболее распространенной ошибкой среди заполнителей.

На титульной странице вносятся все данные по организации: указывается ИНН, а также КПП, указывается кодовое название того налогового органа, где организация поставлена на учет как плательщик ЕНВД. Следующим шагом является указание причины, по которой организация желает сняться с учета. Причины указываются в виде специализированных кодов.

Наименование и ОГРН организации указываются согласно уставным документам. Следующей указываем дату, когда прекращена деятельность или прекращено действие режима. Достоверность заполнения данной формы подтверждает владелец организации или ее представитель. Если это второй случай, то нужно предоставить те документы, которые подтвердят его право на представительство.

Образец заполнения титульного листа ЕНВД-3:

Следующим этапом заполнения формы ЕНВД-3 является заполнение приложения.

В нем указываются все виды деятельности, которые осуществляет организация и которые прекращают облагаться ЕНВД. Указывают их в виде кодов, как и при постановке на учет. Если этих видов более трех, то придется заполнить приложение на еще одном листе.

В данной части заявления указываются также адреса, по которым организация ведет свою деятельность.

В приложении, как и на титульном листе, прочерками заполняют те графы, которые остались пустыми.

Заявление по форме, указанной выше, является обязательным конкретно для организаций. Они подают его в разных случаях, в число которых входят:

- Прекращение деятельности, которая подлежит ЕНВД.

- Изменение рода самой деятельности, даже если новая все равно подлежит ЕНВД.

- Изменение адресов, по которым организация воспроизводит свою деятельность.

- Желание перейти на новый режим налогообложения.

- Желание вернуться к старому режиму налогообложения.

Независимо от причины, налоговый орган должен снять данную организацию с учета плательщиков ЕНВД. Именно для этого подается данный документ.

Отдельно стоит отметить изменения внутри самой организации. Если она сменила характер собственных занятий, если сменила адреса, по которым осуществляет предоставление услуг, то уведомить про данные перемены налоговый орган – это обязанность организации.

Даже в том случае, когда деятельность фирмы выходит за рамки подлежащей «вмененке», то есть организация теряет право на данный спец. режим, в ее обязанностях все равно остается самостоятельная подача документов для того, чтобы снять организацию с учета как плательщика ЕНВД.

Организация, выходящая из режима ЕНВД по тем или иным причинам, должна произвести снятие с учета в течение пяти дней после завершения своей деятельности. Именно эта дата – день прекращения — указывается в определенном месте формы ЕНВД-3, и ее считают тем днем, когда произведено снятие с учета.

При обстоятельствах, когда данная организация переходит на другой режим налогообложения, например, выбрав для себя УСН, предоставить в налоговую заявление о снятии с учета она должна в пятидневный срок с момента начала действия новой системы обложения налогами, указав в заявлении именно эту дату.

Когда же организацию лишают права воспользоваться ЕНВД вследствие совершенных ею нарушений, то дата снятия с учета и срок для этого исчисляются от окончательного дня того месяца, в котором выявились нарушения.

ЕНВД-3 подается в тот налоговый орган, в который подавала организация заявление о постановке на учет, даже если она сменила адреса деятельности.

Сама форма может претерпевать изменения в законодательном режиме, поэтому, скачивая ее из интернета, стоит проверить актуальность ее на данный момент. Так, например, последние корректировки законодательство вносило в нее в 2014 г. Именно форма за тот год является утвержденной к подаче организациями.

Смотрите также интересное видео про ЕНВД:

Итак, форма ЕНВД-3 создана для того, чтобы организации могли снять свою деятельность с учета как плательщика ЕНВД в том случае, если они прекращают деятельность, меняют ее род, переходят на другую систему налогообложения или по другим причинам. Данная форма проста в заполнении, но имеет некоторые нюансы, которые надо учитывать во избежание штрафов и пени от налоговой службы. Данная форма нужна организациям, так как для ИП заполняются заявления по другим формам.

Формы ЕНВД-4 и ЕНВД-3 является важным документом в работе субъекта предпринимательства, использующего такую НС как ЕНВД. О ней и поговорим сегодня детальнее.

Правила заполнения и все важные моменты, которые касаются сути и значения всех форм ЕНВД, регулируются приказом ФНС РФ №ММВ-7-06/941 от 11 декабря 2012 года. Кроме этого, порядок работы индивидуальных предпринимателей и юридических лиц на едином налоге регулируется Налоговым кодексом Российской Федерации.

Данная налоговая форма подается с целью снятия организации (либо индивидуального предпринимателя) с учета в органе ФНС как плательщика единого налога. Причины для подачи формы таковы:

Данная налоговая форма подается с целью снятия организации (либо индивидуального предпринимателя) с учета в органе ФНС как плательщика единого налога. Причины для подачи формы таковы:

- закрытие бизнеса:

- перерегистрация организации по другому адресу;

- изменение рода деятельности;

- нарушение налогового законодательства;

- переход на другой режим налогообложения;

В 2017 году форма декларации немного изменится, так как теперь плательщики единого налога — индивидуальные предприниматели смогут включать страховые взносы, которые платятся «за себя», в сумму налогового вычета. Кроме этого, бизнесменам важно знать, что с 2017 года значительно уменьшается перечень услуг, при предоставлении которых возможно работать на едином налоге.

Форму важно заполнять правильно, потому что при наличии ошибок ее просто не примут специалисты в налоговой инспекции по месту регистрации предприятия или индивидуального предпринимателя. Как ее заполнять? Рассмотрим первую страницу ЕНВД- 3. Необходимо указать такие данные:

- ИНН (идентификационный код) и КПП организации. Бухгалтер знает, что эти цифры можно взять из учредительных документов, а также в бухгалтерской отчетности (годовой, квартальной, месячной);

- код органа ФНС (заходите на сайт ФНС либо связываетесь с вашим инспектором);

- причину снятия с учета. Виды причин в форме указаны, надо просто обвести подходящую цифру квадратиком;

- национальную принадлежность организации (1- Россия, 2- иностранное государство);

- полное название юридического лица печатными буквами и ОГРН компании (информация берется из уставных документов);

- дату снятия с режима работы по единому налогу;

- личные данные руководителя или представителя компании;

- количество страниц приложения.

У нас вы можете скачать бесплатно бланк новой формы ЕНВД-3.

Как правильно заполняется форма ЕНВД 3 в 2019 году

Следующая статья: Расчет ЕНВД

Одним из самых популярных налоговых режимов на сегодняшний день является ЕНВД. Он обладает большим количеством самых разных достоинств.

В первую очередь, Единый налог на доходы физических лиц позволяет снизить налоговую нагрузку на индивидуального предпринимателя, организацию.

Содержание

В то же время у ЕНВД есть свои недостатки – это достаточно сложная бухгалтерская отчетность, а также обширный пакет бумаг, обязательный для подачи в ФНС.

Документ, позволяющий отказаться от работы по данной системе, является ЕНВД 3.

Режим под названием ЕНВД представляет собой форму отчетности, при использовании которой налогоплательщик перечисляет всего только один налог.

ЕНВД заменяет следующие сборы в пользу бюджета государства:

Все, что касается объектов, облагаемых налогом при ЕНВД, обозначается в соответствующем разделе Налогового кодекса Российской Федерации (ст.№346.29 НК РФ).

Основные положения данной статьи:

- налоговой базой является вмененный доход, получаемый организацией/предпринимателем в течение отчетного периода;

- объект налогообложения – доход вмененный.

Согласно данной статье, вмененный доход определяется как произведение величины базовой доходности на фактический физический показатель.

При этом при составлении отчетности, в частности – формы ЕНВД 3 код по КНД 1111050, необходимо использовать специальные коэффициенты-дефляторы:

Величина коэффициента К 1 устанавливается ежегодно различной. Например, в 2013 году он составляет 1.569 согласно соответствующему Приказу Минэкономразвития №707 от 31.12.10 г.

Значение коэффициента-дефлятора К 2 является постоянным. Он рассчитывается исходя из совокупности факторов, влияющих на ведение какого-либо вида деятельности.

При этом К 2 устанавливается на местном уровне специальными актами:

- муниципальных округов;

- городов;

- городских округов.

Величина коэффициента строго регламентирована законодательством. Она может колебаться только в пределах от 0.005 до 1.

Налоговым периодом при использовании Единого налога на вмененный доход является квартал. Величина налоговой ставки – 15% от всего вмененного дохода.

Заявление рассматриваемого типа должно быть представлено в установленные в законодательстве сроки по месту регистрации индивидуального предпринимателя или же организации в налоговых органах.

Причем очень важно правильно оформить ЕНВД-3. Так как в противном случае налоговая служба имеет полное право отказать заявителю в прекращении деятельности по ЕНВД или же переходе на иной режим.

Потребуется заново составлять форму-заявление ЕНВД-3, что ведет к потере большого количества времени.

Чтобы официально прекратить ведение предпринимательской деятельности, либо перейти на другой режим налогообложения (ст.№346.26 НК РФ), ИП или же руководителю предприятия необходимо сняться с учета.

Делается это путем подачи заявления по форме ЕНВД-3. На сегодняшний день, в связи с реформированием действующего законодательства, налогоплательщик, работающий на ЕНВД, не обязан сообщать в налоговый орган по месту регистрации о смене вида деятельности, а также месте её осуществления.

В то же время, налогоплательщик имеет законное право сделать это при помощи Заявления о снятии/постановке на учет (Форма 1, форма 2).

Не могут использовать ЕНВД:

- крупные налогоплательщики;

- предприниматели, предоставляющие услуги общественного питания в медицинских учреждениях, школах;

- предприятия и предприниматели, суммарная численность работников которых превышает 100 человек;

- организации, в которых доля участия иных организаций составляет более ¼ (исключения обозначаются в ст.№346.26 НК РФ).

Если одно из обозначенных выше условий нарушено, то налогоплательщик обязан перейти с ЕНВД на подходящий ему налоговый режим. В противном случае проблем с налоговыми органами не избежать.

Есть ли изменения по КПП для ООО на ЕНВД в 2019 году, читайте здесь.

Также не могут использовать ЕНВД предприниматели, занимающиеся деятельностью, которая обозначена в п.2 ст.№346.26 НК РФ.

Невозможно использование данного налогового режима:

Важным достоинством «вмененки» является отсутствие ограничения по величине доходов. Также следует помнить, что ЕНВД планируют отменить к 2019 году.

Если индивидуальный предприниматель или же руководитель принял решение об изменении налогового режима, либо прекращении своей деятельности, то следует в установленный законодательством срок сдать заявление ЕНВД-3 в налоговые органы.

При этом следует правильно заполнить все разделы. В противном случае у ФНС могут возникнуть различные вопросы.

При заполнении формы ЕНВД-3 необходимо указывать следующую информацию:

- ИНН – указывается индивидуальный налоговый номер налогоплательщика, который присвоен налоговой службой;

- КПП – прописывается код, который присвоен по месту уплаты налогового сбора (присваивается по месту регистрации);

- в графе №3 вписывается код той налоговой, куда подаются документы;

- в разделе №4 – обозначается причина отказа от использования ЕНВД:

- в разделе №5 обозначается тип компании:

- далее следует четыре пустые строки – в них необходимо вписать полное наименование компании или же предприятия, обозначенное в регистрационных документах;

- в графе ОГРН прописывается государственный регистрационный номер – он строго индивидуален;

- ниже и правее раздела с ОГРН расположено поле, где вписывается дата, с момента наступления которой работа с режимом ЕНВД была прекращена;

- «Приложение к заполнению составлено» — обозначается суммарное количество листов, использованное для формирования приложения;

- если ЕНВД-3 подается доверенными лицами, то необходимо заполнить поле, где прописывается количество копий документа;

- чуть ниже располагается поле, где требуется обозначить статус подающего данный документ:

- ниже присутствует три пустых строки – необходимо отчетливо прописать в них фамилию, имя и отчество подающего ЕНВД-3;

- в самом низу присутствует поле, в которое необходимо написать наименование документа, дающего право на предоставление ЕНВД-3 в соответствующие органы для снятия с учета.

Важно вносить все данные максимально отчетливо и только при помощи черной или же синей гелиевой ручки.

Также допускается использование машинной печати. Необходимо, чтобы все данные, внесенные в свободные поля, были обязательно отчетливо видны.

Рассматриваемое заявление всегда подается в комплекте со специальным приложением.

Оно также содержит специальные свободные поля для заполнения, в которые необходимо вносить следующие данные:

- в первом поле сверху прописывается ИНН – индивидуальный номер налогоплательщика;

- далее обозначается КПП, а также номер текущей страницы (2);

- следующий шаг – заполнение кода вида предпринимательской деятельности – он состоит из двух цифр, его можно узнать в соответствующих законодательных актах;

- ниже расположены поля, в которые требуется вписать адрес, по которому осуществлялась предпринимательская деятельность:

- Почтовый индекс (шесть цифр) и код региона (две цифры).

- Район.

- Город.

- Населенный пункт.

- Улица/проспект.

- Номер дома/корпуса.

- Номер квартиры/офиса.

Далее имеется ещё два набора свободных полей. Они позволяют обозначить в заявлении ЕНВД-3 все виды деятельности, которые осуществлял индивидуальный предприниматель или же организация.

Как рассчитать налог ЕНВД для ООО в 2019 году, читайте здесь.

Как осуществляется снятие с учета в качестве плательщика ЕНВД, смотрите здесь.

При необходимости возможно комплектование заявления дополнительными приложениями. Необходимо лишь обозначить данный момент в соответствующих полях.

Если у предпринимателя или руководителя организации отсутствует опыт составления подобного рода документов, то лучше всего ознакомиться с уже заполненным примером ЕНВД-3. Его достаточно просто обнаружить на просторах интернета.

Также при необходимости можно обратиться в специализированные организации, занимающиеся консультацией в подобных ситуациях. Сотрудники налоговой службы, скорее всего, не откажут в помощи.

Сдать заявление типа ЕНВД-3 желательно в обозначенный в действующем законодательстве срок. Длительность его составляет всего 5 дней.

Причем отсчитываться он может от различных событий:

- с числа, когда прекращается предпринимательская деятельность по форме ЕНВД или же осуществляется переход на какой-либо иной режим налогообложения (УСН, патентный и другое);

- с последнего дня месяца, в течение которого были допущены нарушения требований, обозначенных в п.2.2 ст.№346.26 Налогового кодекса Российской Федерации.

На данный момент осуществляются различного рода реформы в сфере налогового обложения. Именно поэтому необходимо внимательно следить за изменениями и новыми законодательными актами.

Их несоблюдение доставит большое количество проблем, потому руководителям предприятия и индивидуальным предпринимателям следует не реже раза в месяц посещать официальный сайт ФНС.

Осуществить отказ от использования Единого налога на вмененный доход достаточно просто, следует лишь соответствующим образом заполнить необходимую документацию.

Заявление ЕНВД-3 состоит из нескольких частей, в него требуется заносить достаточно большое количество самой разной информации.

Не следует допускать ошибок, а также помарок и после исправлять их корректором – налоговики подобную бумагу не примут.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")