Описание страницы: как применить енвд к магазину с пунктом самовывоза от профессионалов для людей.

Содержание

Как применить ЕНВД к магазину с пунктом самовывоза

«Вмененку» можно применять, занимаясь торговой деятельностью, если торгуют в магазинах или павильонах с торговой площадью не больше 150 кв. м в каждом из таких объектов.

НК РФ определяет розничную торговлю как действия, связанные с торговлей продукцией на основе договоров купли-продажи в розницу. Продажу товаров по каталогам или образцам, а также посредством телемагазинов или других удаленных каналов НК РФ не считает торговлей в розницу.

Если соблюдаются нормы ГК РФ и НК РФ, то торговлю в магазине, где есть и пункт самовывоза, можно перевести на «вмененку». Продавать товары при этом можно как за наличные, так и по безналу.

Документ включен в СПС “Консультант Плюс”

- Вычет за покупку ККТ положен всем «вмененщикам» сегодня

- Не прекратив спецрежим, самозанятым не стать 11 февраля

- В 2019 году налоги вырастут 19 ноября 2018

- Минфин рассказал о спецрежимах и страховых взносах для ИП 13 ноября 2018

- ВС РФ: один кассир на несколько торговых площадей – признак дробления бизнеса 22 октября 2018

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

Может ли интернет-магазин применять ЕНВД в 2018–2019 годах?

Интернет-магазин — это веб-сайт, посредством которого к продаже предлагаются различные товары. На нем принимаются заказы, осуществляются расчеты за выбранный товар. Отличие его от обычного магазина заключается в отсутствии торгового зала, витрин и прочих аксессуаров, присущих реальной торговой точке. В виртуальном магазине все эти элементы организованы с помощью соответствующих программ, а роль продавцов выполняют страницы с описаниями товаров.

Покупатель выбирает на сайте понравившийся товар и оплачивает его. Далее продаваемые по каталогам в таких магазинах сотовые телефоны, автомобильные запчасти, компьютеры, книги и другие товары доставляются покупателю.

Обслуживающие интернет-магазин менеджеры обеспечивают процесс движения товара с момента заказа до его доставки конкретному покупателю. Современные интернет-магазины выдают вместе с товаром счета-фактуры с указанием НДС, накладные, гарантийные паспорта с печатями. Цены на товары здесь ниже, чем в розничных магазинах. Это возможно за счет:

| Видео (кликните для воспроизведения). |

- отсутствия торговых залов, затрат на их аренду и зарплату обслуживающего персонала;

- отсутствия необходимости в складах и затратах на них (на аренду, охрану);

- конкуренции (при изменении цен на товар у одного поставщика всегда можно найти другого с более выгодными ценами).

Покупатели оплачивают товары с использованием пластиковых карт или электронными деньгами (WebMoney, «Яндекс.Деньги»). При доставке товара почтой или курьерской службой клиент может произвести оплату наличными. Собственная курьерская служба организуется, как правило, для доставки товаров в пределах города. Для отправки товара на дальние расстояния используют специализированные службы доставки, например DHL.

Многие интернет-магазины организуются при объектах стационарной торговой сети. При этом они используются не только для рекламы товара, но и для его продажи. Это увеличивает объемы реализации.

Особенности данного вида торговли вызывают немало вопросов, касающихся его налогообложения. Чаще всего крупные интернет-магазины, работающие вне стационарной торговой сети, используют УСН или ОСНО.

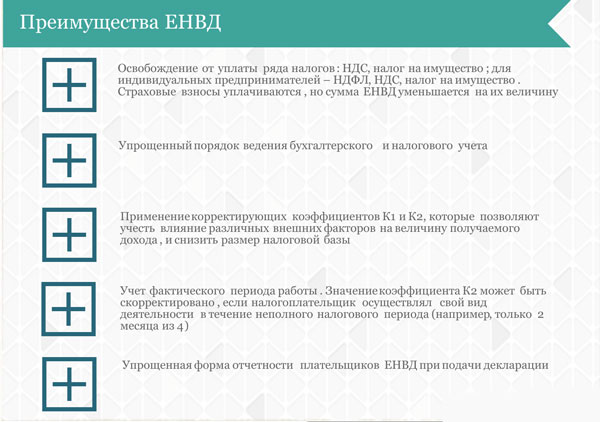

Положительные стороны использования ЕНВД следующие:

- ЕНВД позволяет снизить налоги, взимаемые с бизнеса, за счет того, что часть налогов не уплачивается (налог на прибыль, имущество, НДС);

- рассчитываемый налог зависит только от величины физического показателя, а не от реально получаемого дохода;

- возможно совмещать ЕНВД с другими налоговыми режимами;

- применение ЕНВД не требует использования ККТ;

- при ЕНВД не нужно вести налоговый учет, достаточно не превышать физический показатель;

- применять ЕНВД можно добровольно;

- возможно уменьшать ЕНВД на фиксированные страховые платежи.

Отрицательными моментами ЕНВД считаются такие:

- при отсутствии деятельности нельзя подать нулевую декларацию (чтобы не платить налог, необходимо сняться с учета в ИФНС);

- при наличии различных видов деятельности приходится вести раздельный учет, что усложняет работу;

- требуется полный пересчет налогов при нарушении лимитов ЕНВД.

Розничная торговля (ст. 346.27 НК РФ) подразумевает продажу товаров за наличные или с оплатой платежными картами. При этом торговля должна происходить:

- в стационарных торговых точках:

- с торговым залом площадью не более 150 кв. метров;

- без торгового зала;

- в нестационарных торговых точках площадью до 5 кв. метров и более;

- с использованием развозной или разносной продажи;

- через торговые автоматы.

В ст. 346.27 НК РФ оговорен перечень товаров, которые не подпадают под понятие розничной торговли (продукты, автомобили, подакцизные и другие товары). Продажа товаров по каталогам или образцам также не подпадает под налогообложение ЕНВД, в том числе если она производится с использованием телефонов и компьютерных сетей.

Возможность применения ЕНВД интернет-магазином (2018–2019 годы)

Тем не менее возможность применять ЕНВД для налогообложения деятельности интернет-магазинов обсуждается все чаще, ведь это позволяет снизить сумму налогов и объем отчетности.

Однако приходится констатировать, что критерии осуществляемой интернет-магазином деятельности не отвечают требованиям, предъявляемым НК РФ, поскольку:

- торговля производится вне стационарной торговой сети (в интернете);

- заказ на товар поступает по телефону или по электронной почте;

- доставка товара осуществляется путем почтовых отправлений.

Правда, использование труда курьеров в качестве одного из вариантов доставки товара на первый взгляд дает возможность применять ЕНВД. Но при этом заказ на доставку поступает по телефону или через сайт, даже если расчет производится наличными при передаче товара. Невозможность применения ЕНВД в онлайн-торговле неоднократно подтверждена Минфином России (письма от 24.03.2016 № 03-11-11/16415, от 02.10.2015 № 03-11-11/56566, от 28.01.2008 № 03-11-04/3/23).

Все эти нюансы говорят о том, что использование ЕНВД при данном виде торговли недопустимо.

Однако существует и иная точка зрения, высказанная в письме Минфина России от 24.01.2011 № 03-11-11/11. Правда, в этом случае интернет-магазин располагался в зале розничной торговли товарами. При этом покупатели знакомились с характеристиками предлагаемых товаров на сайте. Если товар покупателю подходил, он сразу мог его заказать. После этого он оплачивал товар в магазине и получал его после доставки на склад. При этом ему выдавался кассовый чек.

Тем самым воспроизводится классическая схема розничной продажи товара, за исключением процесса его заказа. Минфин России объясняет, что в данном случае:

- торговля осуществляется по образцам;

- товар реализуется через стационарный магазин с торговым залом;

- торговля может считаться розничной.

При этом такая виртуально-реальная деятельность признается облагаемой ЕНВД.

Аналогичного мнения придерживаются финансисты и в письме Минфина России от 07.03.2012 № 03-11-11/77. Они считают, что при отсутствии стационарной торговой сети торговля через интернет-магазин по каталогам не признается розничной. Тем самым ее перевод на ЕНВД невозможен. Однако при одновременном наличии двух других из вышеуказанных обязательных условий она может быть переведена на ЕНВД.

Исходя из рассуждений и разъяснений Минфина России, можно сделать следующие выводы:

- Интернет-магазины, работающие обособленно от стационарной торговой сети и использующие для торговли только интернет, не подлежат налогообложению ЕНВД.

- Интернет-магазины, использующие телефонные сети и компьютерные программы для заказа товаров для последующей торговли по образцам, также не подпадают под ЕНВД.

- Интернет-магазины, организованные при стационарной розничной торговле (например, «Эльдорадо»), увеличивают выручку от продаж при совместном использовании двух видов организации продаж. При этом применение интернет-магазином ЕНВД для налогообложения обоснованно, поскольку в этом случае не только усиливается информационная составляющая для активизации продаж, но и обеспечивается рост объемов продаж за счет большего охвата потенциальных покупателей.

О возможностях применения ЕНВД при торговле по образцам см. статью «Можно ли перевести торговлю по образцам на ЕНВД?».

- Если интернет-магазины используют веб-сайты для заказа необходимого товара исходя из размещенной на них информации, но при этом сам товар покупатель получает уже в реально существующем магазине, торгующем в розницу, такая деятельность облагается ЕНВД.

Согласно Налоговому кодексу, не все налоговые режимы применимы в сфере торговли в Интернете. Формально, интернет-магазин ЕНВД применять не вправе. Однако некоторые из них выполняют ряд дополнительных условий и становятся исключением. Рассмотрим все эти случаи.

В онлайн торговле субъектом налога выступает интернет-магазин. Внешне он представляет собой веб-сайт. Посредством этого ресурса товары выставляются на всеобщее обозрение потенциальных клиентов. На нем же происходит прием заказов и иногда – оплата товара покупателем.

Ключевое отличие виртуального магазина от обычного – отсутствие привычных аксессуаров реальной торговой точки: помещения, витрин и продавцов. Все функции этих обязательных составляющих выполняют специальные программы и интерфейс с параметрами товаров по категориям.

Ограничений по товарному ассортименту практически нет. Оплаченные покупателем автомобильные детали, мобильные телефоны, художественную литературу, компьютерные гаджеты и многое другое доставляют по населенным пунктам страны (и даже в пределах стран Таможенного союза), зачастую, круглосуточно.

Администрация таких веб-сайтов обеспечивает процесс контроля за товаром со времени его заказа до момента поступления к определенному клиенту. К товару прикладывают счета-фактуры с НДС, сертификаты и прочую обязательную документацию. Конкурентоспособность виртуальной торговли высока за счет более низких цен. Розничные магазины уступают им по этому показателю, потому что несут дополнительные издержки на следующие моменты:

- аренду торговых помещений и зарплату обслуживающего персонала;

- аренду и охрану складов.

Острая конкуренция в интернет-торговле также способствует снижению цен.

Оплата товара происходит с использованием виртуальных систем расчетов (WebMoney, Яндекс.Деньги и т. п.) и банковских карт. Наличный расчет возможен при курьерской доставке непосредственно в руки клиента. Для перемещения в пределах одного населенного пункта создается курьерская служба, а для междугородных отправлений зарекомендовали себя такие специальные службы доставки, как, например, DHL.

| Видео (кликните для воспроизведения). |

Ряд интернет-магазинов создается на базе уже существующих торговых точек для увеличения объемов реализации.

Специфика такой торговли создает некоторую неопределенность в вопросах налогообложения. Как правило, большие интернет-магазины, торгующие вне стационарных помещений, применяют упрощенную или основную систему налогообложения.

Назовем критерии применения ЕНВД в торговле. Сначала – о преимуществах. Это:

- налоговые платежи меньше за счет другого масштаба облагаемой базы;

- размер налоговых платежей фиксирован и не зависит от меняющихся доходов магазина;

- допустимо единовременно использовать «вмененку» вместе с другими режимами налогообложения;

- не обязывает работать с кассовыми аппаратами;

- упрощенный налоговый учет, который, по сути, требует лишь строго мониторить размер физических показателей;

- можно выбрать этот спецрежим и в дальнейшем от него отказаться;

- вмененный налог можно снижать на фиксированные отчисления по страховым взносам.

Теперь пару слов о недостатках ЕНВД:

- обязанность вносить фиксированный платеж и при приостановке деятельности;

- обязанность вносить фиксированный платеж и при приостановке деятельности;

- обязателен пересчет размера налоговых платежей при превышении пределов ЕНВД;

- под данный спецрежим не подпадает ряд товаров, обозначенных ст. 346.27 НК РФ. Это аналогично продаже по каталогам и образцам, даже если она проходит дистанционно.

Целесообразность отмены запрета обсуждается все чаще, поскольку соответствующие изменения могли бы сократить количество бумажной волокиты и размер обязательных платежей.

Основными препятствиями нововведений остаются четкие требования НК РФ, которым не соответствует специфика виртуальной торговли:

- деятельность ведется вне существующей торговой точки (в Интернете);

- заказ товаров по интерактивным каналам связи;

- перемещение товаров почтой.

Статус-кво не меняет организация курьерской службы и оплата товара наличными, так как заказ оформляется по-прежнему на сайте.

Такую непримиримую позицию поддержал Минфин России своим письмом от 28 января 2008 года № 03-11-04/3/23.

Возможность исключения из правила делают другие разъяснения финансового ведомства – письмо от 24.01.2011 года № 03-11-11/11. В нем описаны обязательные условия, при соблюдении которых применять «вмененку» все же допустимо. Среди них – требование, чтобы виртуальный магазин располагался в помещении для розничной продажи товаров. В этом случае клиент оценивает параметры предложения в интернете, но осматривает и покупает его в торговом помещении, принимает на складе с кассовым документом. Тем самым, формально соблюдаются правила классической схемы торговли с применением современных технологий. И нет конфликта с законом вокруг способа заказа.

Министерство Финансов РФ поясняет свою позицию:

- товар продается по образцам;

- весь процесс происходит в торговом зале;

- торговля подпадает под критерии розничной.

Лишь при соблюдении этих критериев виртуально-реальная торговля подпадает под ЕНВД.

Не противоречит себе Минфин РФ и в разъяснительном письме от 7 марта 2012 года № 03-11-11/77. В нем указано, что при наличии торгового зала спорная деятельность облагается вмененным налогом.

Подведем итог всех пояснений Министерства финансов РФ:

- интернет-магазины, применяющие для своей основной деятельности только электронный ресурс, не подпадают под ЕНВД;

- компаниям и ИП, отправляющим заказы после телефонных переговоров или заявок на фирменном сайте, тоже запрещено применять спецрежим;

- виртуальные магазины, созданные на базе существующих торговых помещений (например, «М-Видео»), таким способом наращивают объемы продаж при одновременном применении двух видов торговли и соответствуют критериям ЕНВД;

- если виртуальная площадка создает электронные страницы для заказа предлагаемого ею товара исходя из заявленных на них параметров, но при этом сам заказ достается клиенту уже в торговом помещении, такая организация бизнеса подпадает под единый налог.

Выдача оплаченных заказов в торговой точке при ЕНВД

Добрый день! Очень прошу Вас подскажите, пожалуйста, что можно сделать в данном случае!

У меня есть интернет-магазин оформлен на ООО и продажи осуществляются с НДС (занимается также оптовой торговлей), оплата принимается на сайте в безналичной форме (перевод, кошельки). Так же у нас есть торговые точки оформленные на другие ООО и находятся на ЕНВД без НДС.

Вопрос следующий:

Можно ли наладить выдачу готовых запакованных заказов интернет-магазина в торговых точках находящихся на ЕНВД, т.е. это получаются своеобразные пункты выдачи товаров, которые не имеют доступа даже к товару. Получается в торговых точках будет хранение заказов, выдача их клиенту и максимум прием от клиента товара, претензий, для отправки в интернет-магазин.

Как это все можно правильно оформить? Заранее большое спасибо за ответы.

Большое спасибо, Александра

У меня возникает тогда ещё вопрос:

Читал подобную тему https://www.buhonline.ru/forum/index?g=posts&t=51674, но в данной статье присутствует оплата на месте (мне она не нужна).

Есть ли риски у торговой точки слететь с ЕНВД?

Можно ли дать какое нибудь обоснование, на что опираться при составлении договора?

Опять запутали

В случае выдачи готового и не вами сформированного заказа сделки розничной купли-продажи с вашим участием не возникает (см. определения в п. 1 ст. 424 и п. 1-2 ст. 492 ГК РФ), а потому и нет возможности применять по данному виду деятельности ЕНВД.

Получается точка находящаяся на ЕНВД не может выдавать заказы? или как у неё происходит отчет в налоговую по данному виду деятельности?

В 2019 году интернет-торговля — это динамично развивающийся бизнес, который, несмотря на уже достигнутые успехи, имеет внушительные перспективы для дальнейшего роста. Главным плюсом онлайн-торговли остается широкая база клиентов, ведь покупателем в виртуальном магазине может стать любой житель России или любой зарубежной страны. Причем покупатели будут освобождены от утомительного посещения магазина, им не нужно будет никуда ехать — достаточно в несколько кликов сделать заказ нужного товара.

Учитывая вышеописанные преимущества торговли в Интернете, неудивительно, что виртуальных магазинов становится все больше. Причем увеличивается их количество не только за счет открытия новых площадок, но и из-за миграции оффлайн-магазинов в сеть. Снижение издержек на содержание торговой точки и продавцов делают интернет-торговлю весьма привлекательной для бизнеса.

Относительная новизна бизнеса в сети создает для предпринимателей некоторые трудности. Особенно это касается вопроса налогообложения. Рассмотрение такого варианта уплаты налогов, как единый налог на вмененный доход (ЕНВД), позволит будущим и нынешним владельцам интернет-магазинов избежать возможных проблем с налоговой и обеспечить своему бизнесу стабильное и легальное существование.

При первом знакомстве с положениями налогового законодательства владелец интернет-магазина обнаружит, что сдавать налоговую отчетность по форме ЕНВД он не имеет права. Но существует одно исключение, позволяющее обойти этот запрет.

Хозяин интернет-магазина сможет применять ЕНВД в том случае, если портал магазина используется только в качестве витрины. При этом сама розничная торговля должна производиться через мобильные или стационарные торговые точки.

Таким образом интернет-магазин должен располагаться в реальном торговом зале, где осуществляется реализация розничной продукции. Клиент перед покупкой знакомится на сайте продавца с имеющимся ассортиментом товаров, затем делает на сайте заказ без оплаты.

Уже придя непосредственно в торговый зал, покупатель оплачивает заказанную продукцию и получает товар с кассовым чеком. Данная схема легальна, что подтверждено соответствующим письмом Минфина.

Возможность уплаты налога ЕНВД по такой схеме объясняется тем, что в данном случае с точки зрения закона осуществляется обычная розничная торговля, хотя и с привлечение интернет-каталогов.

Во 2 п. 346.26 НК РФ перечислены конкретные виды деятельности, налогообложение которых производится по форме ЕНВД. Хотя в этом перечне содержится розничная торговля, но 6 пп. 2 п. 346.26 НК РФ исключает из него торговлю через Интернет. При этом розничная торговля должна вестись в павильоне, лотке или мобильной точке площадью не более 150 кв. м.

Поскольку при торговле через сеть место получения товара и его оплаты нельзя отнести к стационарным или мобильным торговым точкам, то и признать ее розничной торговлей невозможно. Точно также и место где размещен сервер, обслуживающий интернет-магазин и собирающий заказы, нельзя признать стационарным местом торговли.

Может ли быть выгодно налогообложение по ЕНВД для розничной торговли — таким вопросом задаются многие предприниматели.

Основные положительные стороны работы по ЕНВД:

- не уплачивается часть налогов («на прибыль», НДС), поэтому нагрузка на бизнес существенно ниже;

- налог рассчитывается не от получаемого дохода, а от физического показателя;

- ЕНВД может совмещаться с другими налогами;

- нет необходимости в использовании ККТ;

- добровольное применение.

Недостатком ЕНВД может стать невозможность подачи нулевой декларации в том случае, если торговая деятельность не велась. Для прекращения уплаты налога необходимо сниматься с учета в ИФНС. Также при наличие различных видов деятельности по каждому из них придется вести отдельный учет, а в случае нарушения лимитов выплаты ЕНВД потребуется произвести полный перерасчет.

В соответствие с НК РФ розничная торговля может вестись в:

- стационарной торговой точке, которая может быть с помещением (до 150 кв.м.) или без него;

- во временной торговой точке с площадью от 5 кв. м;

- в мобильных торговых точках, методом развозной торговли;

- посредством торговых автоматов.

Еще одним способом налогообложения для частных предпринимателей является ПСН (патентная система налогообложения). Суть этой системы заключается в оплате патента на конкретный вид деятельности, который заменяет уплату определенных налогов.

К сожалению, для налогообложения интернет-магазина ПСН также не подходит, поскольку патент может выдаваться только для розничной торговли, к которой реализация товаров через Интернет не относится.

ЕНВД может применяться для налогообложения предпринимательской деятельности, указанной в ст 346.26 НК, при этом вид деятельности должен быть введен в муниципальном районе.

Условия применения ЕНВД:

- налогоплательщик не является «крупнейшим»;

- режим должен быть утвержден местными актами;

- предприятия с количеством сотрудников меньше 100 чел;

- доля участия в других юридических лицах должна быть меньше 25%;

- ИП не занимается сферой образования, социального обеспечения, медицины или общественного питания;

- хозяйственная деятельность не должна производиться по договорам простого товарищества или доверительного управления.

При использовании отчетности ЕНВД расчет налога производится по следующим показателям:

Специальный режим налогообложения дает предпринимателю множество преимуществ. Особенно это касается такой формы специального режима, как ЕНВД. При ней бизнесмен освобождается от необходимости вести сложный учет налогов, получает возможность минимизировать нагрузку при высоких доходах, а также освобождается от ведения кассового учета.

Сроки сдачи декларации ЕНВД в 2019 году описаны специалистами тут.

Заманчивой возможность для предпринимателя может стать сочетание Интернет-магазин и ЕНВД, ведь закон допускает ведение отчетности по ЕНВД в розничной торговли. При этом онлайн-магазин определяется, как сайт, торгующий продукцией посредством сети Интернет.

Пользователи, зашедшие на сайт магазина, могут создать заказ на покупку определенного товара, выбрать вариант доставки и способ оплаты, а также оплатить сам товар.

Достоинством продажи товаров через интернет является отсутствие необходимости в найме сотрудников, в обустройстве торговой точки, в аренде помещения. Именно это достоинство делает интернет-торговлю самым быстроразвивающимся бизнесом. Но оно же исключает торговлю через интернет из списка видов деятельности, в которых возможно применение ЕНВД.

В законодательстве РФ нет четкого указания на то, чем считается интернет-магазин. Но в реальности существует интуитивное понимание того, что онлайн-магазином можно считать веб-сайт, содержащий каталоги с товарами, на котором можно сделать заказ.

В соответствии с положениями НК РФ Интернет-магазин и ЕНВД несовместимы. Но тем не менее существует вариант, при котором возможна уплата налогов по ЕНВД для владельцев онлайн-магазинов. Если магазин кроме виртуальной части имеет стационарную или мобильную точку продажи, тогда сайт выступает в роли витрины, а сама продажа оформляется в помещении.

Поскольку использование ЕНВД невозможно, то перед предпринимателем становится выбор между упрощенной или основной системой налогообложения. Конечный выбор зависит от того, кто является поставщиком, а кто клиентом, какие у предприятия обороты и расходы — все это важно для формирования НДС. Если магазин обслуживает крупных покупателей, применяющих основную систему налогообложения (ОСНО) и имеющих интерес в получении НДС, то более выгодным станет применение ОСНО.

В случае, если у онлайн-магазина отсутствует необходимость в вычете НДС многие используют упрощенные схемы налогообложения (УСН). При УСН численность сотрудников магазина не должна превышать 100 человек, а также должны отсутствовать филиалы.

В случае соблюдения этих условий хозяин интернет-магазина может выбрать одни из двух видов УСН — «доходы» или «доходы минус расходы». Чаще применяется второй вариант, который хоть и имеет более сложные расчеты, тем не менее более выгоден в случае, если магазину необходимо закупать товар.

Вариант УСН «доходы» самый простой и понятный. При нем все средства поступающий на счет или в кассу будут облагаться налогом в 6%. Но он будет оптимальным только в том случае, если расходы не составляют внушительную часть или сложно подтверждаются.

В противном случае, когда наценка товара небольшая, лучше использовать УСН «доход-расход». При этом с полученной после расчетов суммы будет взиматься налог в 15%. В некоторых областях страны ставка может быть ниже.

В торговле посредством сети Интернет субъектом налога является онлайн-магазин, который является веб-сайтом. На портале находится каталог товаров, который помогает покупателям выбирать необходимую продукцию, здесь же посетители могут сделать заказ или оплатить товар.

Основное отличие виртуального магазина от обычного заключается в отсутствие привычных атрибутов — витрины, торгового помещения, продавцов. Все основные функции в онлайн-магазине выполняют специальные программы, расположенные на сервере.

Благодаря отсутствию необходимости в физическом присутствие продавца и привязки к определенной местности интернет-магазин имеет практически неограниченный ассортимент и может обслуживать покупателей из различных городов и стран.

Управляющий магазина следит за ходом продвижения сделки с момента заказа определенного товара до момента его получения покупателем. Товар сопровождается соответствующим сертификатом, счетом фактурой и прочей необходимой документацией.

Виртуальные магазины более конкурентоспособны за счет снижения издержек, в отличии от обычных торговых точек они могут работать без аренды торговых или складских помещений, также им не требуется торговый персонал.

Оплата товаров в интернет-магазине может производиться различными способами, например, с помощью банковских крат или систем электронных платежей. Возможен и наличный расчет — при доставке товара курьером. Обычно для торговли в пределах одного города используется курьерская служба, а при междугородних посылках администрация магазина прибегает к услугам транспортных компаний.

В большинстве случаев крупные онлайн-магазины используют упрощенную или основную систему налогообложения.

Привлекательность единого налога на вмененный доход для интернет-магазина заключается в следующем:

- предприниматель освобождается от необходимости использовать кассовую технику;

- простая система оплаты, учитываются только физические показатели;

- ЕНВД заменяет некоторые налоги.

Учитывая перечисленные преимущества некоторые владельцы онлайн-магазинов считают, что использование ЕНВД для них возможно. Но в соответствие с налоговым законодательством России деятельность предпринимателя, ведущего торговлю по каталогам, через интернет, или принимающего заказы по телефону, не попадает под определение розничной торговли. Следовательно, воспользоваться ЕНВД хозяин интернет-магазина не сможет.

Данное положение неоднократно подтверждалось разъяснительными письмами Минфина РФ. Поэтому можно вывести главный недостаток ЕНВД для интернет-торговли — это невозможность его использования.

Срок уплаты ЕНВД за 4 квартал 2019 года указан далее.

Как правильно вести бухучет ИП на ЕНВД — мы посяним тут.

Большинство пользователей, не понаслышке знакомых со всемирной глобальной сетью, очень часто пользуются услугами интернет-магазинов. Ведь это действительно удобно. Можно без особых трудностей приобрести практически любой товар, сделав заказ прямо на сайте. Рассмотреть фотографии, оплатить нужную вещь и заказать доставку. И все это прямо из собственной квартиры, сидя перед экраном монитора компьютера.

На сегодняшний день одним из самых востребованных видов деятельности, относящейся к предпринимательству, можно назвать именно интернет-магазин. ЕНВД при организации этого бизнеса применять не разрешается. В соответствии с подпунктами 6, 7 пункта 2 статьи 346.26 Налогового кодекса определены торговые виды предпринимательской деятельности, на которые распространяется специальный режим налогообложения в виде уплаты такого вида налога. В этих пунктах отсутствует интернет-магазин. ЕНВД разрешается применять в розничной торговле при продаже товаров через стационарные объекты, имеющие торговые залы до 150 квадратных метров и при отсутствии таковых, а также через нестационарные торговые объекты. Ограничение для интернет-магазинов подтверждается также письмом Минфина России от 02.10.2015 № 03-11-11/56566, где дается пояснение о невозможности отнесения этого вида предпринимательской деятельности к розничной торговле и, соответственно, необходимости применения общей или же упрощенной системы налогообложения. Но во всяком правиле есть исключения.

Итак, предприниматель решил открыть интернет-магазин. ЕНВД при этом в соответствии с действующим законодательством он применять не может. Но все-таки существуют ситуации, позволяющие обойти данное ограничение. Применение ЕНВД возможно в том случае, если интернет-магазин используется в качестве витрины, а сама торговля осуществляется через стационарный или нестационарный объект торговли, отвечающий требованиям подп. 6, 7 п. 2 ст. 346.26 НК РФ. Что это значит? Поясним на примере.

Интернет-магазин располагается в торговом зале, где производится продажа потребительских товаров в розницу. Покупатель при этом может ознакомиться с перечнем предлагаемых товаров и их характеристиками на сайте продавца. Если выбранная вещь подходит, то ее сразу можно и заказать. Затем покупатель непосредственно в магазине производит оплату выбранного товара и здесь же его получает вместе с кассовым чеком. Возможность такой торговли с применением ЕНВД подтверждена письмом Минфина России от 24.01.2011 № 03-11-11/11.

В этом случае применение ЕНВД допускается, так как такой вид предпринимательской деятельности относится к обычной розничной торговле. Ведь наличествует стационарный объект с торговым залом, где осуществляются продажи, что соответствует требованиям действующего законодательства.

Интернет развивается стремительными темпами, и все большее количество пользователей подключается к нему. Не отстают в этом плане и интернет-магазины, которых становится все больше буквально с каждым днем. Несмотря на то, что применение предпринимателями ЕНВД при ведении продаж через интернет имеет пока довольно ограниченный характер, сама возможность использования этого налога даже при существующих ограничениях представляет положительную тенденцию.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.