Описание страницы: как представить пояснения к декларации по ндс алгоритм действий от фнс от профессионалов для людей.

Содержание

Как представить пояснения к декларации по НДС: алгоритм действий от ФНС

Если в рамках камеральной проверки налоговики выявят ошибки в НДС-декларации либо расхождения в ее показателях, то компания неминуемо получит требование о подаче пояснений. Вместе с этим документом проверяющие приложат перечень операций, по которым обнаружены огрехи, с кодами возможных ошибок.

В письме ФНС РФ привела алгоритм действий при получении требования о предоставлении пояснений. Итак, компания в этом случае должна:

1. Переслать в инспекцию квитанцию о приеме требования в течение 6 дней со дня его отправки в ИФНС. Не забудьте, что задержка отправки данного документа более чем на 10 дней может привести к блокировке счета в банке.

2. Проверить записи, указанные в требовании как ошибочные. Для этого нужно сверить данные декларации со счетами-фактурами, обратив внимание на корректность заполнения операций в отчетности (даты, номера, суммовые показатели, правильность расчета НДС в зависимости от ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям, необходимо также проверить общую сумму налога, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов.

3. Если при проверке найдены ошибки в поданной декларации, которые привели к занижению суммы налога к уплате, нужно подать в ИФНС «уточненку» с корректными сведениями.

4. Если ошибка в декларации не повлияла на сумму НДС, нужно представить пояснения с корректными данными. В этой ситуации фискалы рекомендуют подать «уточненку» по налогу.

5. Если компания, проверив декларацию, не выявит ошибок, то об этом нужно уведомить ИФНС путем представления пояснений.

Ведомство отметило, что требования с ошибками под кодами 5—9 будут направлены налогоплательщикам после 25.01.2019.

Обратите внимание: пояснения необходимо представить исключительно в электронном виде. Бумажные пояснения считаются непредставленными. К пояснениям можно приложить документы, подтверждающие достоверность показателей декларации.

| Видео (кликните для воспроизведения). |

«Уточненку» и пояснения нужно подать в течение 5 дней с даты получения требования.

Документ включен в СПС “Консультант Плюс”

Если компания не уложится в 5-дневный срок подачи пояснений или «уточненки», она будет оштрафована на 5 тыс. рублей. Повторное нарушение грозит штрафом в размере 20 тыс. рублей.

Пояснения к декларации по НДС: план действий бухгалтера

Главное налоговое ведомство страны выпустило информационное письмо – своеобразную памятку для налогоплательщиков, как тем действовать, в случае если инспекция выявила в декларациях по НДС и журналах учета счетов-фактур расхождения и потребовала пояснений. Изучим содержание Письма ФНС России от 03.12.2018 № ЕД-4‑15/23367@ подробнее.

Налоговый орган в ходе «камералки» декларации по НДС, поданной налогоплательщиком, может обнаружить, что содержащиеся в ней сведения об операциях противоречат (не соответствуют) сведениям об этих операциях в декларации по НДС, поданной контрагентом налогоплательщика, или в журнале учета полученных и выставленных счетов-фактур. Руководствуясь положениями п. 3 ст. 88 НК РФ, в такой ситуации инспекция обязана направить налогоплательщику требование о представлении пояснений.

Требование направляется в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (ЭДО) вместе с перечнем операций, отраженных налогоплательщиком в соответствующем разделе налоговой декларации, по которым установлены расхождения. По каждой записи при этом налоговики укажут (справочно) код возможной ошибки.

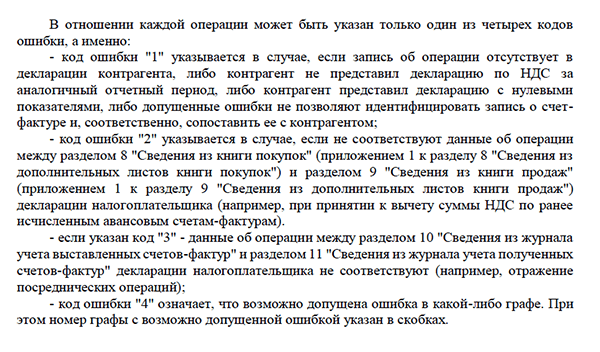

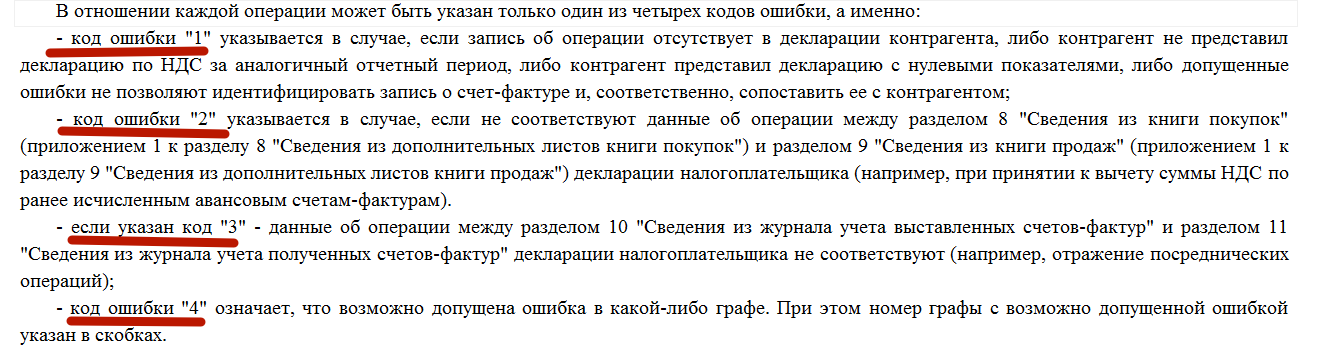

Коды ошибок (их девять) перечислены ФНС в рассматриваемом письме – см. таблицу:

– запись об операции отсутствует в декларации контрагента по НДС;

– контрагент не представил декларацию по НДС за аналогичный отчетный период;

– контрагент представил налоговую декларацию с нулевыми показателями;

– допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом

* См. Приказ ФНС России от 14.03.2016 № ММВ-7-3/136@.

А теперь пробежимся по плану действий для налогоплательщика, получившего такое требование от налогового органа.

Шаг второй: изучаем «забракованные» налоговиками операции

Особо тщательно следует проверить вычет по частям и общую сумму НДС, принятую к вычету, по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов.

Обратите внимание: согласно Письму ФНС России от 21.02.2018 № СА-4-9/3514@ направление в адрес налогоплательщика требования о предоставлении пояснений по выявленным в налоговой декларации ошибкам, по противоречиям между сведениями, содержащимися в представленных документах, по выявленным несоответствиям сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, до составления акта налоговой проверки не свидетельствует об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога. В этой связи в случае представления уточненной налоговой декларации после направления в адрес налогоплательщика требования о предоставлении пояснений, при условии что до подачи «уточненки» он уплатил недостающую сумму налога и соответствующие ей пени, он не привлекается к ответственности за данное правонарушение (см. также Письмо ФНС России от 20.08.2018 № АС-4-15/16075).

Если ошибка в налоговой декларации не повлияла на сумму НДС, в инспекцию представляют пояснения с указанием корректных данных. Вместе с тем ФНС рекомендует и в такой ситуации подать «уточненку». Лишь рекомендует (не обязывает), поскольку в случае обнаружения налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, то налогоплательщик не обязан представлять в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ (Письмо ФНС России от 23.10.2017 № ЕД-4-15/21345@).

Заметим, в соответствии с абз. 4 п. 3 ст. 88 НК РФ пояснения к декларации по НДС представляются в электронной форме по ТКС через оператора ЭДО по формату, установленному Приказом ФНС России от 16.12.2016 № ММВ-7-15/682@. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Кстати, пояснения либо уточненная налоговая декларация представляются в налоговый орган в течение пяти дней с даты получения требования (п. 3 ст. 88 НК РФ).

Заметим также, что при представлении пояснений в адрес налогового органа у налогоплательщика есть право дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Молчание на требование пояснений по НДС до добра не доведет

Кроме того, в случае неисполнения установленной п. 5.1 ст. 23 НК РФ обязанности по обеспечению получения от налогового органа по месту нахождения документов в электронной форме в течение десяти дней может быть принято решение о приостановлении операций по банковскому счету в соответствии с п. 1.1 ст. 76 НК РФ.

Правила написания и подачи пояснения к декларации по НДС

Пояснения к декларации по НДС ФНС затребует в случаях, если в представленных налогоплательщиком декларациях при камеральной проверке обнаружатся данные, в которых налоговики пожелают дополнительно разобраться. Когда ФНС обычно присылает запросы на разъяснения, как их оформить и подать в налоговую, расскажем в этой статье.

Когда налоговая просит пояснения по представленному отчету по НДС

Условия, касающиеся дачи налоговикам пояснений к декларации по НДС, изложены в п. 3 ст. 88 НК РФ. После того как плательщик НДС представил в свою ИФНС декларацию, сотрудники налоговой в обязательном порядке проводят камеральную проверку документа. И если в ходе нее у них возникают вопросы, плательщику, подавшему декларацию, направляется запрос на разъяснение неясных налоговикам моментов.

Основные случаи, когда запрос на разъяснения по декларации точно будет направлен плательщику, такие:

- если в декларации обнаружены ошибки (например, несоответствие контрольных значений);

- если данные декларации не совпадают с информацией, имеющейся у налогового органа по данному плательщику (например, у налоговиков есть данные встречных проверок с контрагентами плательщика, по которым выходит одна сумма оборотов, а в представленном плательщиком расчете указана другая);

- по итогам представленной декларации получается сумма НДС к вычету (возврату) из бюджета;

- при подаче уточненной декларации уточненная сумма НДС к уплате в бюджет меньше, чем была в исходном расчете.

Возможны и другие варианты, кроме перечисленных. Однако все они объединены в логические группы, которым присвоен определенный код.

Кодировку и разбивку групп возможных ошибок представим в таблице.

Несовпадение данных декларации плательщика с данными декларации его контрагента

Контрагент, расчеты с которым учтены в вашей декларации, сдал за тот же период нулевой отчет или не сдал его вовсе

Расхождения между данными из налоговых регистров — книги покупок (раздел 8) и книги продаж (раздел 9)

Типичная ситуация — принятие к вычету НДС с авансов полученных, уплата налога по которым прошла в более ранних периодах

Расхождения между данными из журналов счетов-фактур полученных (раздел 11) и выданных (раздел 10)

У посредника учтен счет-фактура на всю сумму по посреднической сделке

Прочие расхождения и неточности

Например, нестыковка показателей в графах декларации. В таком случае, как правило, при указании кода 4 рядом в скобках указываются координаты места декларации, в котором имеется неясность

Указание кода ошибки должно помочь плательщику разобраться в том, что же именно не понравилось налоговой в его декларации, а также дать максимально соответствующие ситуации разъяснения.

Как и в какой срок нужно отправить пояснения по НДС по запросу налоговиков

В ст. 88 НК РФ указано, что затребованные налоговиками пояснения по отчетности следует подавать в срок не позднее 5 рабочих дней. Вместе с тем в налоговом законодательстве не конкретизируется, что считать отправным моментом для отсчета этих 5 дней.

По нормам п. 5 ст. 174 НК РФ практически все плательщики НДС сдают декларации в электронном виде.

| Видео (кликните для воспроизведения). |

ВАЖНО! Если декларация сдана по электронным каналам связи, то и дальнейшее взаимодействие налоговых органов с плательщиком должно происходить так же. Об этом сказано в приказе ФНС от 15.04.2015 № ММВ-7-2/149@.

То есть запросы на пояснения к декларациям тоже должны быть направлены в электронном виде.

При этом в п. 5.1 ст. 23 НК РФ сказано, что в случае, когда налоговая направляет в адрес плательщика электронный документ (запрос), налогоплательщик подтверждает получение отправкой квитанции о его приеме. Отправить квитанцию следует в течение 6 дней с момента получения документа от налоговой.

То есть если считать отправку квитанции подтверждением получения, можно предположить, что срок в 5 дней начинает течь с момента отправки такой квитанции. Иначе выходит, что пояснения надо представить раньше, чем квитанцию, подтверждающую получение запроса на эти пояснения.

Вместе с тем в письме ФНС от 06.11.2015 № ЕД-4-15/19395 сказано, что 5 дней на подготовку пояснений следует отсчитывать со дня получения запроса. Напомним, что в соответствии с п. 4 ст. 31 НК РФ днем получения запроса считается день, следующий за днем размещения запроса в электронном доступе для плательщика (например, в личном кабинете плательщика на сайте ФНС).

Таким образом, вопрос, с какого момента начинать отсчет дней для представления пояснений после запроса налоговой, законодательно четко не определен. Если запрос пришел в электронном виде, рекомендуем при определении сроков опираться на разъяснения ФНС, а именно: отсчитывать 5 рабочих дней с рабочего дня, следующего за тем, когда на вашем электронном ресурсе появилось соответствующее сообщение от ИФНС.

ВАЖНО! С 01.01.2017 вступили в силу нормы ст. 129.1 НК РФ, в соответствии с которыми штраф за непредставленные или представленные не вовремя пояснения составляет 5 000 руб. при первом нарушении в течение года и 20 000 руб. — при повторном.

Сразу уточним, что ответ на запрос налоговой о даче пояснений к декларации по НДС может быть в 2 вариантах:

- Вариант 1. Если в декларации изначально была допущена ошибка при заполнении, которая повлияла на величину НДС к уплате, то в ответ на запрос ИФНС следует подать уточненную декларацию.

- Вариант 2. Если данные в декларации изменяться не будут, но их необходимо расшифровать для налоговиков, надо формировать пояснения и направлять их в налоговую.

Формат пояснений по НДС — только электронный (в отличие от пояснений по другим налогам, которые могут подаваться как в электронном, так и в бумажном виде). И хотя установленной законодательно формы пояснений нет (для других налогов они могут быть даны в свободной), над формой пояснений по НДС ФНС работает. Например, приказом ФНС от 16.12.2016 № ММВ-7-15/682@ установлен обязательный электронный формат документа.

Документ представляет собой набор электронных таблиц, которые следует заполнить плательщику по каждой вызвавшей вопросы цифре декларации.

Как указывалось выше, с 01.01.2017 пояснения по НДС должны представляться строго по электронным каналам связи по форме, установленной ФНС. В связи с этим образцы бумажных пояснений, представленные ранее на профсайтах в интернете, потеряли свою актуальность.

Возможность подготовить электронные пояснения в нужном формате реализована в программе «Налогоплательщик ЮЛ».

Подробнее смотрите тут.

Кроме того, если вы пользуетесь услугами операторов электронного документооборота, то они тоже прорабатывают данный вопрос. Например, если ФНС направляет запрос через «Контур», к сообщению присоединяется xml-файл, используя который можно сформировать ответ налоговой. Для уточнения, как отвечать налоговой, обращайтесь к оператору, через чью систему вы получили запрос.

Оперативно отреагировали на нововведение и разработчики «1С». Форму пояснений в 8-ке следует искать так: Справочники — Отчетность по НДС — Уточнение показателей декларации — Представление пояснений по требованию налогового органа.

Форма пояснений не предполагает представления вместе с ней дополнительных документов (копий). Таблицы разработаны таким образом, что при их корректном заполнении налоговикам будет видна вся необходимая им информация:

- сведения из первичных учетных документов (счетов-фактур);

- реквизиты первичных документов;

- данные из налоговых регистров — книги продаж и книги покупок;

- суммы выявленных расхождений в соотнесении с первичкой и регистрами;

- суммы сделанных корректировок;

- комментарии плательщика по расхождениям.

Таким образом, представлять вместе с пояснениями документацию не нужно. Однако следует иметь в виду, что налоговая вправе по итогам камеральной проверки и рассмотрения пояснений инициировать документальную проверку.

О документальных налоговых проверках есть много интересного здесь.

После отправки пояснений в ФНС у налогоплательщиков возникают вопросы:

- Как подтвердить факт того, что налоговая получила пояснения?

- Как узнать результаты рассмотрения пояснений?

Ответ на первый вопрос связан с системой отправки пояснений по электронным каналам связи. При получении документа налоговой налогоплательщику приходит электронное же уведомление об этом, заверенное электронной подписью уполномоченного лица. Либо, если пояснения не приняты, придет таким же образом оформленный отказ. Отказ возможен только в одном случае — если пояснения направлены в неверном формате.

Что же касается результатов проверки пояснений в налоговой, то действующими нормами закона не предусматривается обязанность ИФНС специально информировать плательщиков об итогах рассмотрения их пояснений.

Так что о результатах можно будет узнать только косвенными способами:

- Провести сверку с налоговой через некоторое время после подачи уточнений и пояснений. Если начисления на лицевом счете будут совпадать с уточненными (разъясненными) данными, значит, пояснения «прошли».

- Получить повторный запрос на пояснения или постановление о документальной проверке. Из чего можно будет сделать вывод, что представленные пояснения «не прошли».

- Также остается вариант связаться с исполнителем, направившим запрос. Однако на сегодняшний день данный способ может себя не оправдать. С одной стороны, порядок работы самих ИФНС направлен на то, чтобы минимизировать личное общение между сотрудниками ИФНС и плательщиками. С другой стороны, как мы уже отмечали выше, сотрудник, до которого вы дозвонитесь, имеет право отказаться информировать вас о результатах проверки.

С 01.01.2017 действует порядок подачи пояснений по НДС, установленный приказом ФНС от 16.12.2016 № ММВ-7-15/682@. Согласно данному порядку пояснения подаются строго в электронном виде. Пояснения создаются путем заполнения таблиц по установленным ФНС формам и формату.

Существует пробел в законодательстве, регламентирующий отсчет срока в 5 рабочих дней для представления пояснений. Во избежание штрафов по ст. 129.1 НК РФ рекомендуется принимать точку зрения налоговой и вести отсчет с даты получения запроса на пояснения. Если направленные в адрес налоговой пояснения приняты, отправитель получит уведомление. Если не приняты, придет форма отказа. О результатах рассмотрения пояснений налоговики информировать не обязаны, однако есть несколько способов узнать о них косвенным путем.

Налоговики в ходе камеральной проверки требуют пояснения к декларации по НДС. Посмотрите, как подать пояснения, в какой форме, в какие сроки. Скачайте образцы пояснений по типичным претензиям налоговой.

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

Как подавать пояснения к декларации по НДС с 2017 года

Пояснения по декларации по НДС необходимо подавать только в электронном виде по форме, утвержденной приказом ФНС от 16 декабря 2016 г. № ММВ-7-15/682. Ниже мы напишем, какие последствия могут быть для компании, если подать документы на бумаге.

Налоговики в процессе камеральной проверки могут запросить у вас пояснения в трех случаях:

- Наличие ошибки;

- Несоответствие между представленными документами и декларацией;

- Несоответствие с данными, имеющимися у инспекции.

Пояснения налоговая инспекция запрашивает в виде требования, которое направляется в компанию по форме, утвержденной приложение № 1 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189.

Скачайте форму требования, чтобы посмотреть, как оно должно выглядеть:

Действия налогоплательщика при получении пояснений условно можно разделить на три шага после получения требования:

- Отправка квитанции по ТКС о приеме требования в течение 6 рабочих дней со дня получения;

- Изучение претензий налоговиков;

- Представление объяснения или уточенной налоговой декларации в течение 5 рабочих дней с момента получения требования.

Зачастую налоговики требуют пояснить, почему «прибыльная» выручка не совпадает с базой по НДС. Готовые пояснения здесь>>>

С действиями №1 и №3 все понятно, разберемся подробнее с шагом № 2 и приведем примеры пояснений по НДС в электронном виде в 2018 году.

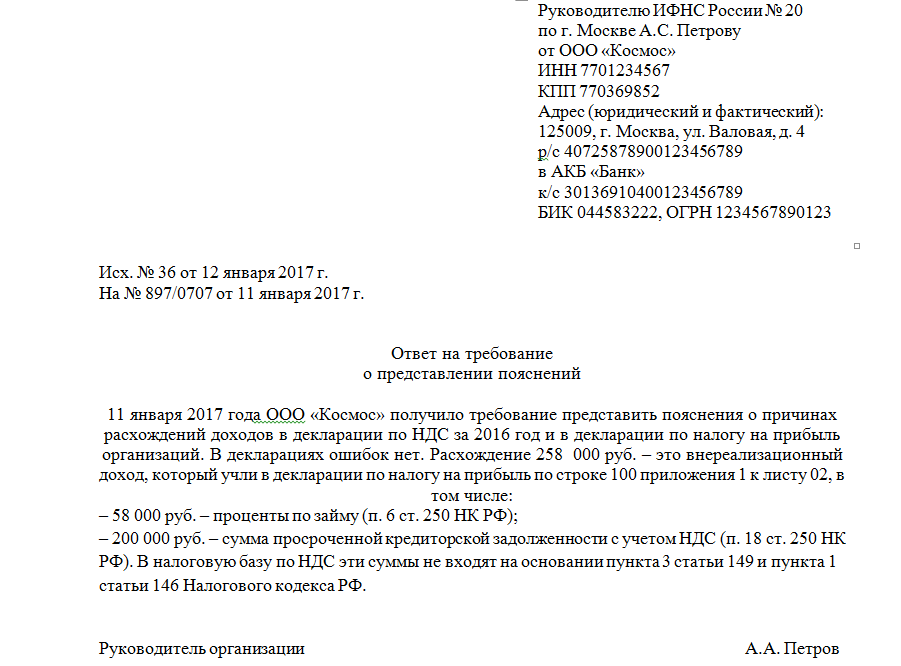

Какие несоответствия могут быть причиной пояснений по НДС в 2018 году

Итак, вы получили требование о том, что налоговики выявили несоответствии в декларации по НДС и просьбой пояснить нестыковки или уточненную декларацию НДС. Чтобы понять, в чем именно налоговая увидела не соответствие, необходимо посмотреть приложение к требованию. Там к каждой операции, по которой установлено расхождение, должен быть указан код возможной ошибки. Всего существует 4 кода, которые приведены в письме ФНС России от 06.11.2015 N ЕД-4-15/19395. Ниже вы можете посмотреть, что они означают.

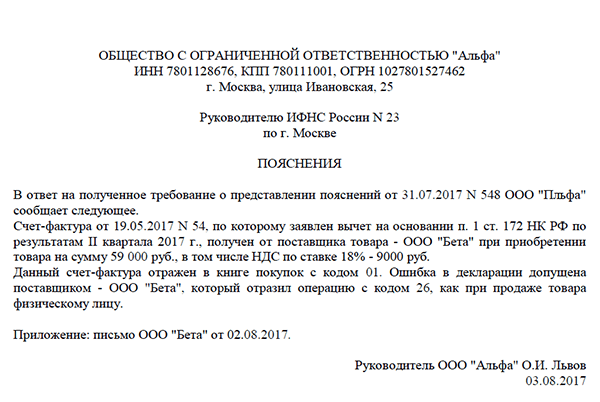

Несоответствие по декларации по НДС в 2018 году, которые могут возникнуть не по вашей вине, чаще всего соответствуют коду ошибки «1». Именно этому коду соответствуют возможные ошибки вашего контрагента. Универсального примера для объяснения противоречий, выявленных налоговиками, не существует, все будет зависеть от содержания вашего требования.

Посмотрите пример пояснения по НДС по коду ошибки «1».

Пояснения по НДС налоговики также могут запросить из-за проблемного котрагента. отправьте налоговикам отчеты о должной осмотрительности и мониторинге поставщиков при выборе. Эти документы можно сформировать в один клик в сервисе «РНК:Проверка контрагентов».

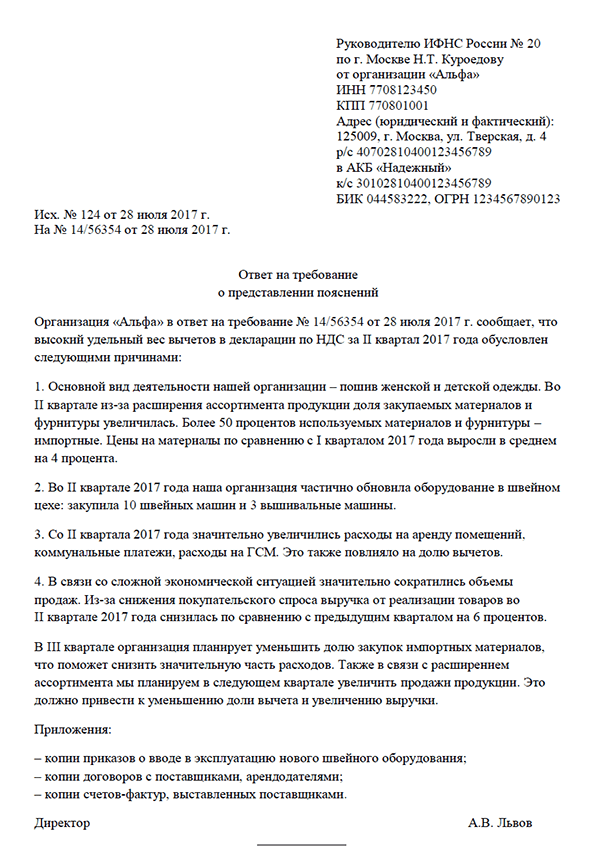

Налоговики могут запросить пояснения о причинах высокой доли налоговых вычетов по НДС. Мы подготовили образец для вас. Но помните, что при составлении любой объяснительной для налоговой инспекции необходимо учитывать ситуацию вашей компании.

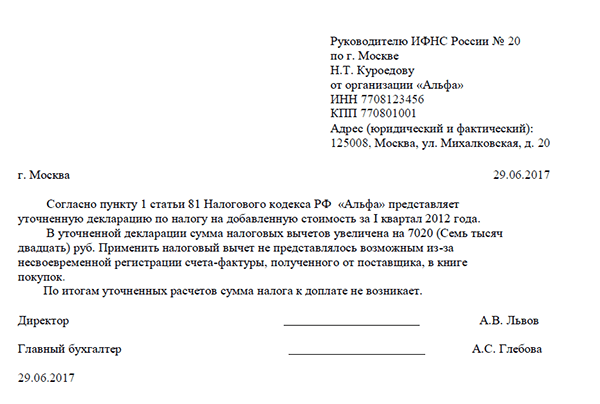

Пояснения об уменьшении суммы НДС в уточненной декларации в 2017 году

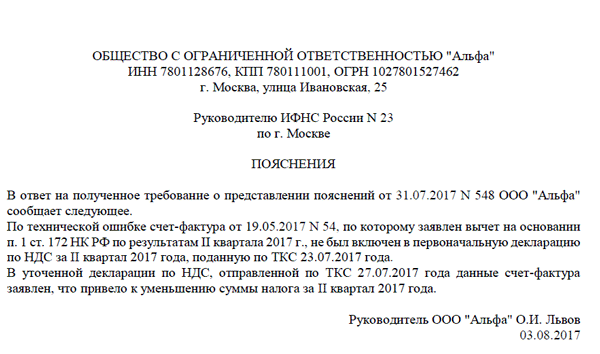

Если вы подали декларацию по НДС, а потом обнаружили, что не учли какой-либо счет-фактуру к вычету, то вы вправе подать уточненку, дозаявив этот счет-фактуру. В этом случае вы уменьшите сумму налога к уплате, увеличив вычет. Как правило, налоговая инспекция, не разбираясь самостоятельно, автоматически выставит вам требование пояснить уменьшение суммы налога по уточненной декларации по НДС.

Конечно уменьшение суммы налога может быть вызвано и другими причинами, тогда о них и укажите письме.

Мы привели образец пояснения в налоговую инспекцию по уточенной декларации по НДС в ситуации, когда в первоначальной декларации не был учтен «входящий» счет-фактура.

Пояснения в налоговую при подачи уточенной декларации в 2018 году

Если по каким-либо причинам вам потребовалось подать уточненную налоговую декларацию, вы вправе направить вместе с ней пояснение (сопроводительное письмо), указав там причину подачи уточненки. Но это не является вашей обязанностью. Если налоговики захотят что-то у вас уточнить – они направят вам соответствующее требование.

Ниже мы привели образец пояснения в налоговую инспекцию при подачи уточенной налоговой декларации по НДС.

Налоговая инспекция также может запросить пояснения по декларации к НДС в 2018 году в случае расхождения данных между строк.

Мы привели наиболее часто встречающиеся требования о предоставлении пояснений при расхождении между строк. Посмотрите ниже образцы пояснений.

Расхождение суммы НДС между строкой 130 раздела 3 и строкой 090 раздела 3

Если вы получили требование от ИФНС о предоставлении пояснений по НДС по расхождению между суммой НДС в декларации по строке 130 раздела 3 и суммой НДС по строке 090 раздела 3, то необходимо посмотреть почему образовалась разница.

Напомним, что по строке 130 раздела 3 указывается НДС к вычету с авансов поставщику, а по строке 090 раздела 3 – восстановление НДС с аванса поставщику по факту отгрузки товара (выполнение работ, услуг). Естественно, что оплата аванса и отгрузка товара (выполнение работ и услуг) могут быть в разных налоговых периодах и тогда разница между строкой 130 и 090 неизбежно возникнет, об этом и надо написать в пояснениях налоговой.

Посмотрите примерный текст пояснения:

«15.05.2018 года оплачен аванс поставщику ООО «Альфа» в счет отгрузки товара, получен счет-фактура № 3 от 15.05.2018 года на сумму 11 800 руб., НДС с аванса в размере 1 800 руб. принят к вычету. Сумма к вычету 18000 руб. отражена по строке 130 раздела 3 декларации по НДС за 2 квартал 2018 года. Отгрузка товара запланирована на 3 квартал 2018 года. Компания не обязана восстанавливать НДС с аванса во 2 квартале 2018 года. В связи с этим по строке 090 раздела 3 декларации по НДС за 2 квартал 2018 года сумма к восстановлению не указана».

Расхождение по НДС между строкой 070 раздела 3 и строкой 170 раздела 3

Напомним, что по строке 070 раздела 3 указываются суммы аванса, полученные от покупателей и исчисленные суммы НДС с этих авансов. По строке 170 раздела 3 указываются суммы НДС, подлежащие вычету при отгрузке товаров (выполнении работ, оказании услуг), в счет оплаты которых ранее был получен аванс.

Ситуация аналогична предыдущей. Налоговой инспекции необходимо пояснить, что разница между строкой 170 и строкой 070 возникла из-за того, что аванс и отгрузка произошли в разных налоговых периодах.

Посмотрите примерный текст пояснения:

«15.05.2018 года получен аванс от покупателя ООО «Альфа» в счет отгрузки товара. Выставлен счет-фактура № 14 от 15.05.2018 года на сумму 11 800 руб., начислен НДС с аванса в размере 1 800 руб. Сумма налога, начисленная с предоплаты, отражена по строке 070 раздела 3 декларации за 2 квартал 2018 года.

Отгрузка товара запланирована на 3 квартал 2018 года. Оснований для вычета НДС, начисленного с аванса не имеется. В связи с этим по строке 170 раздела 3 декларации по НДС за 2 квартал 2018 года сумма к вычету не заявлена».

Какие санкции могут возникнуть при получении требования пояснений

Налогоплательщик обязан отправить квитанцию по ТКС о получении требования в течение 6 рабочих дней, если этого не сделать, по истечению этого срока в течение 10 рабочих дней налоговая вправе будет заблокировать банковские счета.

Также с 2018 года введен штраф за непредставление (несвоевременное представление) пояснений. Размер штрафа – 5000 руб., за повторное нарушение в течение календарного года – 20 000 руб.

Важно! С 1 января 2018 года все пояснения по НДС к требованиям налоговой должны подаваться в электронной форме. Если вы подадите пояснения в бумажном формате, то они будут считаться не сданными. Вам будет начислен штраф.

Пояснения к декларации по НДС: памятка для налогоплательщика

Автор: Т. М. Медведева

В статье приведены ответы на наиболее часто задаваемые вопросы, связанные с порядком направления контролерами требования о представлении пояснений к декларации по НДС и представления налогоплательщиком ответа на него, с учетом рекомендаций ФНС, приведенных в Письме от 06.11.2015 № ЕД-4-15/19395.

Если в ходе камеральной налоговой проверки декларации по НДС инспекторы выявят ошибки в ней и (или) противоречия между сведениями, содержащимися в представленных документах, либо ими будут выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, они направят требование о представлении пояснений. Между тем порядок направления такого требования и представления ответа на него налоговым законодательством определен недостаточно четко. Что, безусловно, порождает массу вопросов у плательщиков НДС. В данном материале мы постарались ответить на большую их часть, опираясь в том числе на рекомендации ФНС, приведенные в Письме от 06.11.2015 № ЕД-4-15/19395.

Вначале немного вводной информации.

Возможность истребования пояснений в случае выявления налоговой инспекцией в ходе камеральной проверки расхождений в информации, отраженной в декларации по НДС и иных документах, обусловлена нормой п. 3 ст. 88 НК РФ. Требование о представлении пояснений подается по форме, утвержденной Приказом ФНС России № ММВ-7-2/189@[1].

Согласно п. 4 ст. 31 НК РФ лицам, на которых настоящим кодексом возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, документы, используемые налоговыми органами при реализации своих полномочий в отношениях, направляются в электронной форме по каналам ТКС через оператора электронного документооборота. Иначе говоря, требование о представлении пояснений к декларации по НДС в силу п. 5 ст. 174 НК РФ будет направлено по каналам ТКС в электронной форме в порядке, утвержденном Приказом ФНС России № ММВ-7-2/149@[2].

В пункте 3 ст. 88 НК РФ сказано, что эти пояснения должны быть представлены в течение пяти дней (в силу п. 6 ст. 6.1 НК РФ – рабочих). Между тем в названном пункте не уточнено, какой момент следует принять за отправную точку для отсчета. Казалось бы, отсчет в данном случае нужно вести с даты получения самого требования о представлении пояснений. Кстати, так считают и специалисты ФНС, в Письме № ЕД-4-15/19395 они буквально указали следующее: пояснения представляются в налоговый орган в течение пяти дней с даты получения требования. Более того, предложенный ФНС вариант толкования нормы п. 3 ст. 88 НК РФ заложен в форму требования.

Между тем обозначенный вариант подходит лишь для требования, составленного на бумаге. Его применение относительно требования в электронной форме вызывает резонные сомнения. И вот почему. Пунктом 5.1 ст. 23 НК РФ на налогоплательщика возложена обязанность при получении подобного требования передать налоговому органу в электронной форме по каналам ТКС квитанцию о приеме указанного документа. И сделать это нужно в течение шести рабочих дней со дня отправки требования налоговиками. Интрига заключается в том, что при таком раскладе пояснения к декларации нужно представить ранее чем квитанцию о получении самого требования. Что, согласитесь, лишено всякого смысла.

По мнению автора, предусмотренные п. 3 ст. 88 НК РФ пять дней в случае с требованием в электронной форме логичнее отсчитывать с даты отправки квитанции о приеме требования, поскольку именно она удостоверяет факт получения налогоплательщиком требования и готовность его исполнения[3].

Итак, на сегодняшний день формулировка п. 3 ст. 88 НК РФ является, к сожалению, неоднозначной. ФНС свое мнение по поводу применения данной нормы высказала. Но вот совпадет ли оно с мнением арбитров?

Ситуацию со сроками отправки пояснений мы прокомментировали, далее проанализируем другие вопросы, связанные с ними. Информацию представим в виде таблицы.

Что изменилось с 2017 года в порядке представления в налоговую инспекцию пояснений по декларации по НДС? Как теперь сдавать пояснения в ходе камеральной проверки? Обязательно ли теперь передавать пояснения в электронном виде? Ответы на эти и другие вопросы, а также образец пояснений, вы найдете в данной статье.

После получения декларации по НДС налоговая инспекция могут выявить с ней (п.3 ст. 88 Налогового кодекса РФ):

- ошибки;

- противоречия с документами;

- несоответствия сведениям, имеющимся у налоговой инспекции.

В такой ситуации налоговая инспекция вправе запросить пояснения от организации или ИП, представивших декларацию по НДС. В этих целях налоговики направляют требование о предоставлении пояснений (приложение № 1 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189).

Как представить пояснения: пошаговая инструкция 2017 года

Предположим, что в 2017 году вы получили от налоговиков требование о представлении пояснений по декларации по НДС. Допустим, что налоговики обнаружили в декларации какие-либо противоречия. Как действовать? Поясним в инструкции и приведем образец пояснений.

В первую направьте налоговикам электронную квитанцию о приеме требования о предоставлении пояснений (п. 14 Приложения к Приказу ФНС России от 15.04.2015 № ММВ-7-2/149).

Квитанцию передайте в течение шести рабочих дней со дня отправки требования (п. 5.1 ст. 23, п. 6 ст. 6.1 НК РФ). Если квитанцию в указанный срок не передать, то в течение 10 рабочих дней со дня истечения шестидневного срока налоговики будут вправе заблокировать банковские счета, а также переводы электронных денежных средств (п. 6 ст. 6.1, п. 5.1 ст. 23, пп. 2 п. 3, пп. 2 п. 11 ст. 76 НК РФ).

Выясните, по каким из отраженных в декларации операций инспекция обнаружила противоречия (несоответствия). Перечень таких операций должен прилагаться к полученному требованию (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). По каждой записи данного перечня налоговой инспекцией справочно указывается один из четырех кодов возможной ошибки, расшифровка которых приведена в Приложении к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395.

Перепроверьте правильность заполнения налоговой декларации по НДС по выявленным несоответствиям. Так, в частности, может потребоваться сверить записи декларации со счетами-фактурами. Причем обращайте внимание на правильно заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж).

Шаг 4. Представьте пояснения или уточненную декларацию

После того, как вы перепроверили декларацию по НДС у вас есть два варианта дальнейших действий, а именно:

- представить в ИФНС уточненную налоговую декларацию с правильными сведениями (если выявлены ошибки и они привели к занижению суммы НДС к уплате);

- представить в ИФНС пояснения (если выявленные ошибки или противоречия не повлияли на сумму НДС или если ошибок, на ваш взгляд, вообще не было).

Пояснения либо уточненную налоговую декларацию по НДС нужно представить налоговикам в течение пяти рабочих дней с даты получения требования.

С 2017 года пояснения по декларации по НДС можно представлять исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. При представлении пояснений на бумажном носителе такие пояснения с 2017 года не считаются представленными. То есть, сдавать пояснения «на бумаге» совершенно теряет всякий смысл. Это предусмотрено новым абзацем 4 пункта 3 статьи 88 НК РФ.

Заметим, что до 2017 года ФНС России полагала, что пояснения по декларации по НДС можно представлять в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). С 2017 года «бумажный» вариант полностью отпадает.

Формат пояснений, который будет предназначен для передачи пояснений в 2017 году утвержден приказом ФНС от 16 декабря 2016 г. № ММВ-7-15/682. (абзац 4 пункта 3 статьи 88 НК РФ). Минюст зарегистрировал приказ 13 января. Он вступил в силу через 10 дней – 24 января 2017 года. В связи с этим, при формировании пояснений по такому формату могут быть некоторые особенности. Однако, в целом, образец пояснений по декларации НДС, которые может потребоваться передавать в ИФНС в 2017 году, может выглядеть так:

Если в рамках камеральной проверки декларации по НДС налоговики запросили пояснения (п.3 ст. 88 НК РФ), то их нужно представить в течение пяти дней. Однако прежде налоговое законодательство не содержало никакой ответственности за неисполнение требования о представлении пояснений. И некоторые налогоплательщики попросту игнорировали запросы налоговых инспекций.

С 1 января 2017 года ситуация изменится. За непредставление (несвоевременное представление) пояснений введен штраф в размере 5000 рублей, а за повторное нарушение в течение календарного года – 20 000 рублей. Это предусмотрено новой редакцией статьи 129.1 НК РФ, которая введена пунктом 13 статьи 1 Федерального закона от 01.05.2016 № 130-ФЗ.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")