Описание страницы: как получить налоговый вычет за обучение от профессионалов для людей.

Содержание

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то уплачиваете с нее налог на доходы — 13%.

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников — детей, сестер и братьев в возрасте до 24 лет, — если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Максимальная сумма расходов, за которую дадут социальный вычет, — 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

| Видео (кликните для воспроизведения). |

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель — 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы — подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Для налогового вычета нужна пачка документов:

- Документы из учебного заведения — подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ — подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы — подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ — документ, по которому налоговая будет платить.

- Копия паспорта — просто так, для порядка.

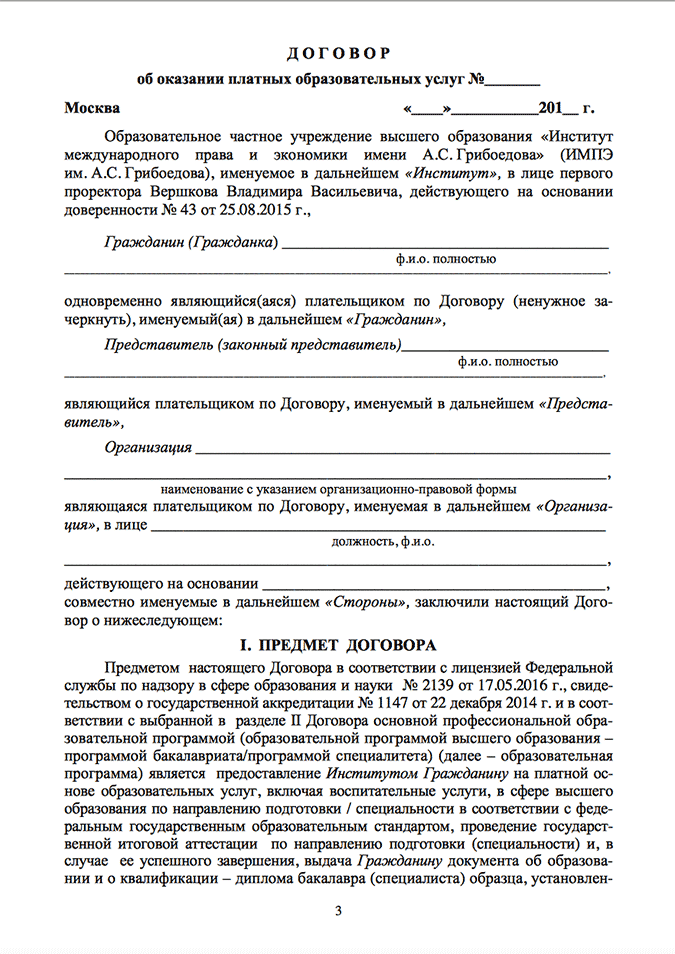

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Первая страница договора об оказании образовательных услуг

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Лицензия учреждения на право предоставления образовательных услуг

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

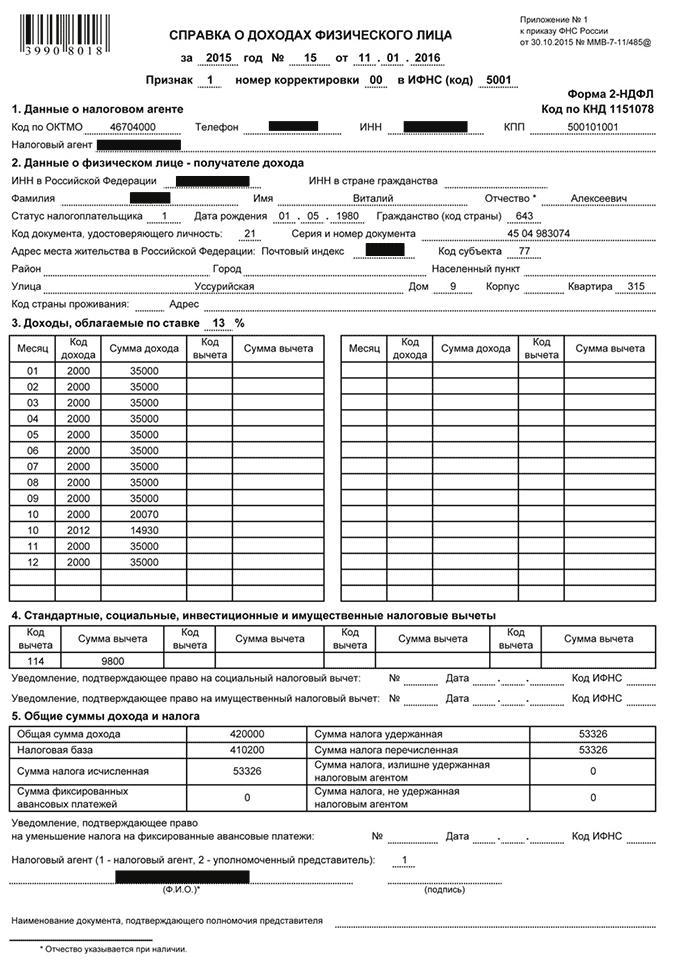

Справка 2-НДФЛ. Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Справка 2-НДФЛ

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Декларация 3-НДФЛ за каждый год. Декларацию оформляют от руки на бланке или на сайтах-помощниках. Я заполняла на сайте nalogia.ru.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

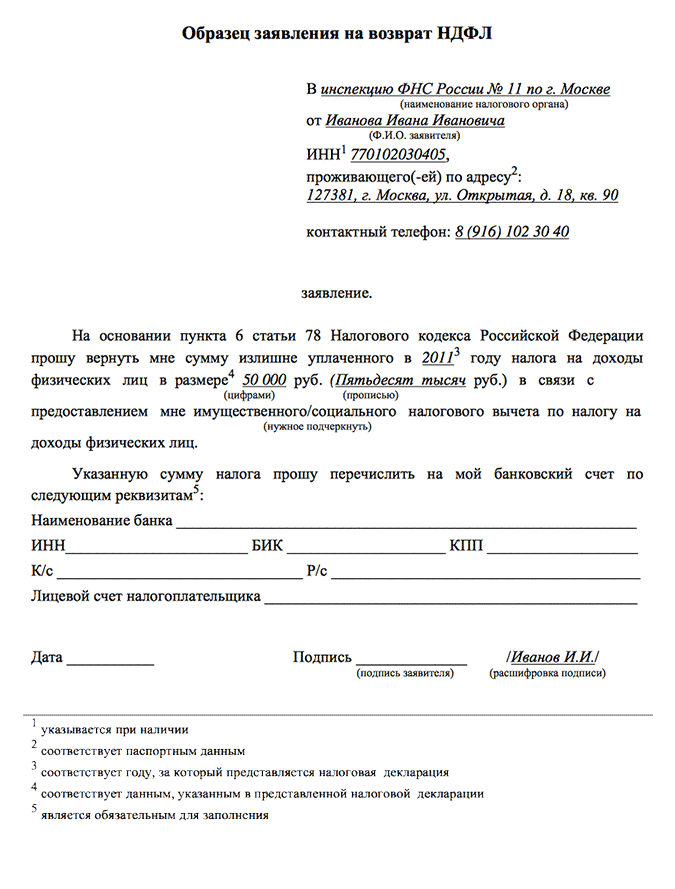

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

Образец заявления о возвратеRTF, 13 KБ

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Заявление на возврат налогового вычета

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете — тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

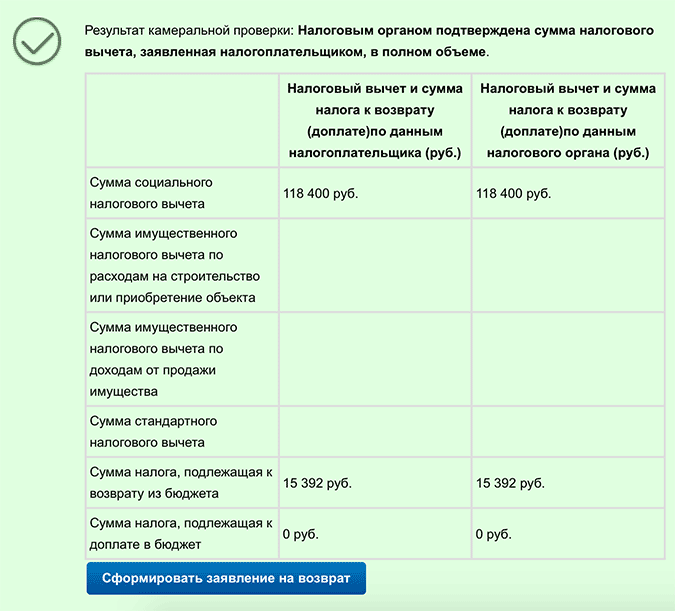

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Результат проверки моей налоговой декларации за 2016 год

Налоговый вычет за обучение: какие условия получения вычета на свое обучение, за обучение ребенка, какой максимальный размер вычета на обучение?

Кто имеет право на получение вычета на обучение? Максимальный размер вычета на обучение. Какие условия получения вычета на свое обучение, за обучение ребенка?

Налоговый вычет за обучение: какие условия получения вычета на свое обучение, за обучение ребенка, какой максимальный размер вычета на обучение?

Налоговый вычет за обучение – это возврат 13% денежных средств, потраченных на оплату обучения в школе, ВУЗе, автошколе и т.д. Это реальная возможность сэкономить на платном образовании.

Физическое лицо, желающее получить вычет, должно отвечать следующим признакам:

- быть официально трудоустроенным;

- лично оплатить расходы на обучение (при оплате обучения за счет средств предприятия или иных третьих лиц вычет не положен).

Налогоплательщик может получить вычет с расходов на:

- свое обучение;

- обучение детей в возрасте до 24 лет по очной форме обучения;

- обучение брата или сестры в возрасте до 24 лет по очной форме обучения.

Внимание: Перечень родственников, за которых можно получить вычет ограничен данным списком, соответственно, получить вычет за обучение супруги (-а) нельзя.

В соответствии с Письмом Минфина РФ от 17.04.2014 №03-04-05/17785.

Размер налогового вычета составляет 13% от расходов на обучение за год, но имеет ограничения:

Выполните следующие действия:

- Собери ряд документов по месту работы и учебы по списку;

- Оформи налоговую декларацию 3-НДФЛ;

- Заполни заявление на предоставление вычета на обучение;

- Сдай комплект документов в налоговую инспекцию по окончанию календарного года (не учебного).

Остаток социального вычета на обучение, который не удалось забрать из бюджета (налоговый вычет больше, чем уплаченная за год сумма налога), сгорает, он не переносится на следующий год, как при имущественном вычете.

Совет: Если зарплаты одного родителя не хватает, чтоб забрать весь налоговый вычет, оформите оставшуюся сумму на второго родителя.

Список документов для оформления вычета на обучение

Чтобы получить вычет на обучение необходимо собрать приведенные ниже документы и сдать их в налоговую инспекцию по месту жительства.

- декларация 3-НДФЛ за каждый год оплаты обучения;

- паспорт;

- справка 2-НДФЛ за каждый год оплаты обучения;

- заявление о возврате НДФЛ;

- квитанции об оплате обучения, банковские выписки*;

- договор с учебным учреждением;

- лицензия учебного учреждения, если в договоре не указаны реквизиты лицензии**;

- выписка из приказа, если в договоре не указана стоимость обучения;

- документы, подтверждающие очную форму обучения — при оплате обучения детей/ брата/ сестры, если в договоре на обучение не прописана ОЧНАЯ форма;

- свидетельство о рождении обучаемого — при оплате обучения детей/ брата/ сестры;

- свидетельство о браке, если документы оформлены на одного супруга, а вычет на обучение ребенка получает другой;

- свидетельство о рождении налогоплательщика — при оплате обучение брата/ сестры;

- документы, подтверждающие опеку или попечительство, — при оплате обучения подопечных.

*Обычно оплата обучения проходит через банк или кассу учебного учреждения. При утере квитанций необходимо обратиться в бухгалтерию учебного учреждения с просьбой предоставить подтверждение оплаты или в банк за выпиской по счету.

| Видео (кликните для воспроизведения). |

**Образовательное учреждение должно иметь лицензию. Если у образовательного учреждения нет лицензии, то вычет оформить нельзя (в соответствии с Письмом Минфина РФ от 02.07.2013 г. №03-04-05/25335).

Если же обучение проходит у индивидуального предпринимателя, то такой лицензии может не быть, если он осуществляет обучение лично, то есть без привлечения педагогических работников. Вычет при этом все равно получить можно, если деятельность предприниматель осуществляет законно (в соответствии с Письмом Минфина РФ от 18.08.2014 г. №03-04-05/41163).

Список документов для оформления декларации 3-НДФЛ на вычет за обучение

Если Вы хотите получить вычет на обучение, то Вам необходимо оформить декларацию 3-НДФЛ и собрать документы, подтверждающие произведенные расходы:

- Справка 2-НДФЛ (получите в бухгалтерии, со всех мест работы за каждый год, в котором Вы оплачивали обучение);

- Паспортные данные (1 и 2 стр. паспорта с пропиской или укажите в письме: место рождения, кем и когда выдан паспорт, адрес места жительства);

- Квитанции об оплате обучения, выписки из банка (обратитесь в банк, если квитанции были утеряны — Вам сделают выписку. Отправить необходимо фото или указать в письме сумму оплаты по каждой квитанции и дату платежа);

- Ваш номер телефона;

- Кому были оказаны услуги (Вам лично, детям, брату/сестре).

Социальный налоговый вычет за обучение позволяет гражданам компенсировать часть затрат на оплату собственного образования (или близких родственников) в государственных и частных учебных заведениях, курсах повышения квалификации (учёба в автошколах, изучение иностранных языков и т. д.), а также за занятия детей в платных дошкольных и внешкольных образовательных центрах.

Воспользоваться льготными условиями могут лишь те граждане, которые регулярно перечисляли подоходный налог в казну государства в размере 13% со всех видов своего заработка.

Регламент получения зачета ранее уплаченного налога и определение термина социально значимого вычета за проведенные расходы, связанные с оплатой образования приведены в ст. 219 НК РФ. По сути, это определенная законодательством конкретная сумма, за счет которой уменьшается сумма подоходного налога за получение гражданином разного рода доходов.

Возможность получения налогового вычета за обучение доступна только для граждан России или её налоговых резидентов, имеющих постоянную регистрацию по месту своего проживания. С перечнем всех видов вычетов доступных на территории РФ для физических лиц можно ознакомиться на этой странице.

Согласно требованиям закона, налоговый вычет за обучение могут получить следующие категории физических лиц:

- Официально трудоустроенные граждане, регулярно исчисляющие ставку подоходного налога 13% в бюджет страны, и получающие образовательные услуги на платной основе.

- Кормилец семьи, у кого на иждивении находятся несовершеннолетние дети, если он может предъявить все квитанции об оплате за их обучение.

Ещё одним обязательным условием для получения вычета по НДФЛ за оплату обучения является наличие у образовательного учреждения сертификата и/или лицензии Министерства образования и науки.

Есть и отдельные категории граждан, которые не могут воспользоваться налоговой льготой за оплату образования. К ним относятся:

- Индивидуальные предприниматели, домохозяйки, безработные и другие физические лица, без официального трудоустройства и заработка, с которого удерживается НДФЛ.

- Люди престарелого возраста, единственным доходом которых является пенсия по старости, следовательно, не уплачивающие подоходный налог.

- Граждане, получающие зарплаты «в конвертах», то есть по устной договоренности со своим работодателем, и не отчисляющие обязательные налоги в государственный бюджет.

Многих граждан интересует вопрос, можно ли получить социальный вычет не только на собственное образование, но и за обучение ребенка, либо братьев и сестер?

Российское налоговое законодательство допускает возврат части оплаченной стоимости обучения в виде получения налогового вычета не только в отношении самого налогоплательщика, но и его ближайших родственников, если именно им были проведены финансовые расчеты с учебным заведением. Возврат налога за оплату обучения можно получить:

- За собственное образование по любой форме обучения (очное, заочное, экстерн).

- За оплату обучения собственных детей до 24-летнего возраста, если учеба проходила по очной форме.

- За учебу усыновленного, опекаемого или подопечного ребенка, при условии очных занятий, до 24-летнего возраста.

- За обучение родных или не полнородных братьев и сестер до 24-летнего возраста.

Также следует обратить внимание, что государство допускает возврат части ранее уплаченного подоходного налога при заочной форме обучения. Главное условие для этого – налогоплательщик может получить вычет только за собственное заочное обучение.

Возврат налога, в качестве компенсации части расходов по оплате собственного обучения или образования ближайших родственников, допускается не только в государственных, но и в частных учебных заведениях. Также возможно получение вычета за обучение в иностранных учебных заведениях, имеющих лицензии российского Минобрнауки.

Законодатель разрешает применить зачет ранее уплаченных налогов в счет проведенных расходов за получение образования не только в ВУЗах, но и в других учебных заведениях. К ним относятся:

- Дошкольные образовательные центры – если средства потрачены на учебу, а не содержание ребенка в дошкольном учреждении. Это могут быть, к примеру, курсы рисования, музыки или иностранного языка.

- Частные школы, например, с углубленным изучением физики, математики, либо гуманитарных наук.

- Внешкольные учебные заведения. Вы имеете право получить вычет, если ребенок обучается в музыкальной или художественной школе, посещает платные дополнительные занятия.

Но, как уже упоминалось выше, во всех этих заведениях обучение должно быть одобрено Министерством образования и науки, что подтверждается наличием сертификатов и лицензий. Это очень важное условие, без которого получение социального вычета невозможно.

- Некто гражданин Г трудится официально, и проходит платное обучение на курсах. Все платежи проводит самостоятельно. У него есть право на получение социальной налоговой льготы.

- Некто Д также официально трудоустроен, а его родная сестра учиться в автошколе. Если квитанции оплачиваются гражданином Д, то у него также возникает право на вычет.

- Петров П.П. официально трудоустроен, а его родной брат Петров И.П. учиться на заочном отделении в ВУЗе. Все квитанции оплачены от имени студента Петрова И.П, а брат только выделял ему необходимую сумму.

В этой ситуации старшим братом исчисляется налог, но платежи оформлены на другое лицо. Младший родственник еще не работает, но квитанции оплачивает от своего имени, поэтому заявить на возврат налога старший брат не может – документы оформлены на имя младшего брата, следовательно, и получить вычет будет невозможно.

Также обращаем ваше внимание, что у супругов отсутствует право на получение вычета друг за друга по оплате за обучение, поскольку у них общий семейный бюджет.

Максимальная сумма налогового вычета за обучение не может превышать 13% от стоимости образовательных услуг, но и не более 15 600 рублей в течение одного календарного года. Налогоплательщиком может быть заявлена максимальная сумма возврата в размере:

- 50 000 рублей (к возврату 6 500 рублей) – по расходам за обучение каждого ребенка (родного, усыновленного или опекаемого);

- 120 000 рублей (к возврату 15 600 рублей) – если траты связаны с собственным образованием, либо обучением братьев и сестер.

Во всех платежных квитанциях плательщиком обязательно должно выступать физическое лицо, которое заявляет на вычет. Оформление платежей на иных лиц не будут приняты к рассмотрению органами ФНС.

В налоговом законодательстве есть такое понятие как срок давности, он составляет 3 года (в том числе, для предъявления вычета по расходам за обучение). Это означает, что возврат можно сделать за каждый учебный год по отдельности, но не более трех последних лет.

Например, если учеба длилась с 2013 по 2018 год, то часть расходов можно будет вернуть только за 2016, 2017 и 2018 годы.

Многие ВУЗы (да и другие учебные заведения) направляют студентам платежные поручения на оплату образовательных услуг за весь период обучения. Следуя нашему совету, не стоит торопиться уплачивать всю сумму сразу, которая зачастую превышает установленный государством годовой лимит на получение социального вычета.

Если коротко, то – можно. Приведем пример.

Некто гражданин Сидоров был повышен в должности и для соответствия своим новым профессиональным обязанностям он принял решение о получении дополнительного высшего образования. За весь трехлетний курс обучения следовало уплатить 300 000 рублей, что он сразу и сделал. Затем им было подано заявление на налоговый вычет за обучение.

- Поскольку в течение одного календарного года допускается не учитывать сумму вычета по НДФЛ в размере 120 тыс. рублей, то сумма к возврату составила 120 000 х 0,13 = 15 600 руб.

- За тот же календарный год заработная плата гражданина Сидорова составила 600 тыс. рублей, и им был исчислен подоходный налог в размере 600 х 0,13 = 78 тысяч рублей.

- Так как сумма уплаченного НДФЛ превышает заявленную сумму вычета, то заявитель получил возмещение налога на сумму 15 600 руб. в полном размере.

Но если бы гражданин Сидоров оплачивал свою учебу ежегодно, тогда он смог бы увеличить сумму вычета, и заявлять к возврату не сразу всю уплаченную сумму, а по 100 тыс. руб. каждый год. В конечном итоге он смог бы вернуть уже не 15,6 тысяч, а 39 000 рублей.

Не зная этих тонкостей, гражданин недополучил вычета на сумму 23 400 руб., поскольку первоначально заявленная сумма превышала установленный государством лимит – 120 000 рублей в течение одного календарного года.

Налоговый вычет за обучение можно оформить, подготовив следующий пакет документов:

- Справка о доходах физического лица по форме 2-НДФЛ (выдаётся в бухгалтерии по месту работы).

- Налоговая декларация по форме НДФЛ-3 обо всех полученных и облагаемых налогом доходах. В ней в отдельной строке следует заявить о праве на вычет, подробности смотрите в инструкции по заполнению декларации 3-НДФЛ.

- Документы на ребенка: свидетельство о рождении или его общегражданский паспорт.

- Справка из учебного заведения о форме обучения.

- Копия договора на получение образования, заверенная учебным заведением (например, в ВУЗе копию можно заверить в деканате). Если за время учебы стоимость обучения изменялась, то следует подготовить справку, или дополнительное соглашение к договору, подтверждающее это.

- Ксерокопия лицензии образовательного учреждения. Заверять ее не нужно, так как по указанным в ней данным налоговиками делается соответствующий запрос и информация проверяется.

- Оплаченные квитанции.

Иногда могут потребоваться и другие справки и документы, но о них, как правило, сообщает налоговый инспектор при подаче декларации. К примеру, если плата за обучение в ВУЗе была увеличена, то сотрудник ФНС может попросить приложить соответствующий приказ ректора.

Существует всего два способа оформления социального налогового вычета на получение образования:

- Заполнение налоговой декларации 3-НДФЛ и подача документов в налоговую инспекцию.

- Получение вычета по НДФЛ за обучение через своего работодателя.

Каждый из этих способов имеет свои достоинства и недостатки.

Основное достоинство получения налогового вычета через налоговую инспекцию – это возможность возврата сразу всей полагающейся по закону суммы за обучение (из ранее уплаченного НДФЛ) на свой расчетный счет.

Недостаток же этого метода заключается в определенной сложности заполнения налоговой декларации 3-НДФЛ, разобраться с которой самостоятельно, порой, не так просто.

Подать заполненную налоговую декларацию с пакетом необходимых документов можно несколькими способами:

- Лично в налоговой инспекции, к которой вы прикреплены по адресу вашей регистрации;

- Через интернет – из личного кабинета налогоплательщика на сайте ФНС, либо на портале государственных услуг;

- Отправить полный пакет документов на возврат налога в налоговую инспекцию Почтой России.

Но самый простой способ вернуть всю сумму вычета за обучение сразу – это обратиться за помощью к налоговому консультанту, который за небольшую плату сделает всё за Вас.

Чтобы иметь возможность подавать налоговую декларацию на вычет через личный кабинет налогоплательщика, необходимо заранее позаботиться о регистрации на сайте ФНС. Для этого необходимо обратиться в свою налоговую инспекцию за получением логина и пароля для входа в кабинет.

После того, как через личный кабинет все документы будут загружены, система выдаст сообщение о принятии документации, и если все оформлено правильно, то примет их в обработку.

Деньги могут быть перечислены на расчетный счет налогоплательщика не ранее чем через 1 месяц после подачи заявления, этот срок отведен на камеральную проверку представленной документации. Максимальный предусмотренный законом срок возврата налога – до четырёх месяцев.

Основное достоинства данного способа – это его простота: для получение вычета не нужно заполнять декларацию и подавать её в налоговую инспекцию. Но и деньги при этом Вы не получаете сразу, просто с заработной платы какое-то время не будет исчисляться подоходный налог (до тех пор, пока его сумма не достигнет размера вычета).

Чтобы воспользоваться возможностью получения налогового вычета на образование через работодателя, налогоплательщик сперва должен обратиться в налоговую инспекцию, которая в письменной форме подтвердит его право на получение данной налоговой льготы.

Таким образом, нужно собрать следующие документы:

- Справку из налоговой инспекции о праве на вычет;

- Договор на оказание образовательных услуг;

- Квитанции об оплате обучения.

Далее необходимо написать заявление о зачете подоходного налога в счет вычета, и передать его в бухгалтерию по месту своей работы со всеми перечисленными выше документами. Образец заявления можно взять в бухгалтерии.

После сверки документов с налоговой инспекцией и получения от неё положительного решения по вычету, подоходный налог с заработной платы удерживаться не будет. То есть сотрудник будет получать полную зарплату до тех пор, пока вся сумма вычета за обучение не будет исчерпана.

Порядок и правила предоставления налогового вычета за обучение в 2019 году

Применение вычета за обучение снижает налоговую базу по НДФЛ лица, имеющего облагаемые налогом доходы.

Воспользоваться льготой можно при обращении в ИФНС с заявлением, декларацией 3-НДФЛ и документами, подтверждающими право.

Возврат налога осуществляется Инспекцией или работодателем.

Вычет в сумме произведенных расходов применяется к налоговой базе по НДФЛ – доходов, полученных в календарном периоде. Возврат производится с учетом ограничения удержанного налога и предела вычета.

Особенности налогового вычета:

- Применение осуществляется многократно. Заявить льготу допускается ежегодно, в пределах установленного ограничения по сумме или величине расходов. Вычет предоставляется в размере меньшей из сумм.

- В случае превышения суммы платежа за учебу установленного лимита остаток не переносится на будущие периоды. В пределах календарного года можно использовать только часть, ограниченную НК РФ.

Размер льготы зависит от категории лиц, оплата обучения которых произведена налогоплательщиком. Порядок предоставления вычета, категории лиц, обучение которых льготируется, документооборот установлен ст. 219 НК РФ. Законодательством не установлено ограничение в отношении учебных заведений. Допускается заявлять вычеты по обучению, полученному в государственных или коммерческих учреждениях.

Возможность получить льготу имеется при соблюдении условий:

- Принадлежность к гражданству РФ.

- Наличия в периоде оплаты обучения дохода, облагаемого по ставке 13%.

- Предоставления в ИФНС документов, подтверждающих факт обучения.

- Осуществления оплаты лицом, заявляющим льготу.

- Наличия у учебного заведения государственной аккредитации. Данные лицензии на право предоставления услуг указываются в договоре. При отсутствии сведений к договору необходимо приложить копию лицензии.

Возврат налога не производится по вычетам расходов, компенсированных предприятием (работодателем налогоплательщика), социальным фондом, материнским капиталом или иной структурой. Вычет предоставляется только физическому лицу, понесшему траты.

Возврат налога производится по затратам, понесенным:

- На собственную учебу или повышение квалификации. Принимаются расходы, понесенные за учебу в любой форме обучения.

- На учебу детей, братьев, сестер, находящихся в возрасте до 24 лет. Учитываются братья и сестры с одним или двумя общими родителями. Льгота применяется для очной системы обучения.

- На обучение лиц, находящихся под опекой. Предельный возраст подопечных для получения вычета – 18 лет.

- При составлении договора обучения родственников в документе должно быть указано лицо, в дальнейшем заявляющее право на льготу. Заявитель на льготу должен быть указан в качестве заказчика и плательщика за обучение родственника. Допускается указание обоих лиц – обучаемого и заказчика (плательщика). Претендовать на льготу по обучению детей или попечителей имеет право только один из родителей (опекунов).

Например, если обращение в ИФНС производится в 2019 году, вычет можно заявить за 2019 – 2020 годы обучения. Подача декларации производится в течение календарного года, следующего за годом осуществления расходов. Срок давности установлен в ГК РФ и равен 3 годам. По истечении периода исковой давности вычет не предоставляется.

Для получения вычета время обучения не имеет значения. Не влияет на возврат налога и то, что обучаемый находится в академическом отпуске. При определении срока исковой давности подсчет периода заявления вычета учитывается год произведения оплаты. В качестве платежных документов принимаются стандартные формы – выписка на перевод с расчетного счета, квитанция на взнос наличностью и прочие.

Размер социального вычета, предоставляемого за обучение, имеет предельное ограничение, установленное в ст. 219 НК РФ. Оплата обучения самого налогоплательщика ограничена размером 120 000 рублей ежегодно. Величина вычета по расходам обучения родственников установлена в 50 000 рублей, предоставляемого на каждого из лиц.

Особенность предоставления социального вычета состоит в наличии общего ограничения по всем видам вычетов. Применить полную сумму льготы в размере 120 000 рублей, потраченных на обучение, можно лишь в случае отсутствия других заявленных вычетов социальной категории – лечения, приобретения лекарств, участия в негосударственном пенсионном страховании. При наличии нескольких видов вычетов в налоговом году у лица имеется право выбора.

Рассмотрим случай с возвратом налога при оплате обучения детей.

Гражданин Конев А.А. имеет доход по обычному виду деятельности в качестве наемного работника. В 2019 году Конев А.А получил доход в размере 300 000 рублей. Лицо имеет троих детей и оплатил их обучение в 2019 году в сумме (50 000+40 000+40 000) = 130 000 рублей.

Допустим, работник не использовал право на стандартный вычет и применяет только социальный вычет. Величина налога к уплате до применения льготы: 300 000 * 13%= 39 000 рублей. После проверки ИФНС документов гражданину был предоставлен вычет в полном размере оплаченного обучения детей. Сумма налога к уплате работника в 2019 году снизилась и составила (300 000 — 130 000) * 13% = 22 100 рублей. Гражданин Конев А.А. имеет право вернуть налог в размере 16 900 рублей.

Для получения льготы в виде вычета с последующим возвратом переплаченного налога потребуется предоставить декларацию 3-НДФЛ с приложением подтверждающих документов. Формы подтверждают факт обучения, оплаты, родства и наличие облагаемых доходов. Отдельным документом подается заявление на возврат суммы.

В состав приложений при получении вычета за обучение самого налогоплательщика входят:

- Документ, подтверждающий личность.

- Справка, подтверждающая доходы. Документ выдается работодателем по форме 2-НДФЛ. При наличии нескольких мест трудоустройства справки предоставляются со всех предприятий.

- Договор, заключенный с учебным заведением. К учреждениям относятся курсы повышения квалификации, ВУЗы, заведения профессионального среднего образования, детские сады и иные образования коммерческого или некоммерческого профиля.

- Лицензия учебного заведения при отсутствии данных в договоре.

- Документы, подтверждающие произведенную оплату.

Перечень документов может быть расширен на усмотрение территориальной Инспекции ФНС. Так, некоторые органы обязывают предоставить акт приема-передачи услуг, дополнительные ежегодные соглашения к договору и иные формы. Основной перечень документов Инспекции публикуют на официальном сайте или информационных стендах. В ряде случаев представление уточняющих документов может истребовать проверяющий камерально право на льготу инспектор.

При соискании вычета за обучение родственников дополнительно к основному списку бумаг представляются:

- Для лиц, оплачивающих обучение детей – свидетельство рождения.

- Для лиц, оплачивающих учебу братьев и сестер – документ, свидетельствующий о наличии родства. В большинстве случаев предоставляется свидетельство о рождении заявителя.

- Паспорт или свидетельство о рождении родственника, обучение которого оплачивалось.

- Для опекунов потребуется приложить справку об опеке или решение суда.

- Официальную бумагу из учебного заведения, подтверждающую очную форму. В случае наличия информации об очном обучении в договоре необходимость в справке отсутствует.

Если в платежных документах обучения родственников случайно был указан не плательщик, потребуется предоставить нотариальную доверенность на право внесения конкретной суммы в указанную дату по договору. Мнения ИФНС по вопросу реквизитов оплаты расходятся, что создает предпосылки для отказа при внесении сумм третьими лицами. В случае оформления платежного документа на супруга заявителя льготы необходимо приложить свидетельство о браке.

Контроль за налогообложением физических лиц и предоставлением льгот производится территориальными ИФНС.

Для получения вычета потребуется:

- Обратиться в Инспекцию с пакетом документов, декларацией 3-НДФЛ и заявлением, содержащем просьбу о возврате переплаченного налога. После проведения камеральной проверки и положительном результате заявитель получит сумму на указанный плательщиком расчетный счет. Вычет предоставляется по истечении налогового календарного периода.

- Предоставить в Инспекцию документы для проверки права на получение льготы и получить положенную сумму налога у работодателя. Вычет предоставляется на основании извещения, выданного ИФНС в текущем году уплаты НДФЛ.

Подача документов на льготу осуществляется лично, почтой или через доверенное лицо. Налогоплательщик может воспользоваться правом на подачу документов через личный кабинет, открытый на официальном сайте Инспекции. Использование личного кабинета позволяет экономить время и предоставляет возможность проследить момент окончания проверки.

Возврат сумм излишне уплаченного налога производится в безналичной форме.

После окончания камеральной проверки сумма переплаты учитывается на лицевом счете налогоплательщика, имеющего разбивку по видам налогов. Перевод средств на расчетный счет лица осуществляется на основании заявления и по данные, предоставленным в документе. При отсутствии счета его потребуется открыть в любом отделении банка.

Заявление составляется лицом в письменной форме по образцу, предоставленном ИФНС.

Применяет форма составления заявления:

- Вступительная часть или шапка. В правом верхнем углу документа указывают ИФНС, в адрес которой направляется заявление и данные налогоплательщика, заявляющего льготу. Сведения включают фамилию, имя, отчество в полном написании, данные паспорта, адрес регистрации. В обязательном порядке указывается контактный телефон, необходимый для связи в период проверки.

- Название документа.

- Текст, содержащий просьбу вернуть переплаченный налог, полученный после предоставления вычета, на расчетный счет. В документе требуется указать полные реквизиты банка, открывшего счет лицу.

Документ подписывается налогоплательщиком лично с расшифровкой данных ФИО и даты составления заявления. Имеется возможность подать заявление на перевод суммы в более позднее время. Получить положенную сумму можно в пределах 3-х лет с даты окончания камеральной проверки. По истечении срока сумма остается на лицевом счете налогоплательщика, но использовать ее (зачесть, вернуть) не представляется возможным.

Вычет за обучение ребенка предоставляется только при оплате очной формы, что предполагает посещение в заведении постоянных и регулярных занятий. При очной или вечерней форме учеба производится в нерегулярном режиме и применяется в ВУЗах или учреждениях средне-специального профиля.

Курсы, учебу в автошколе, секции или кружки по интересам не могут иметь варианты предоставления в вечерней или заочной формах. Обучение проводится в регулярном режиме, что позволяет отнести обучение к очной форме. Для подтверждения факта регулярной учебы необходимо предоставить справку или иметь сноску в договоре.

В состав расходов, заявляемых для получения вычета, включаются только платежи за произведенное обучение. Льгота по сопутствующим суммам не предоставляется. Например, если в стоимость курсов иностранного языка входит оплата ланча, сумма должна быть исключена из затрат. Для получения точной суммы расходов, не относящихся к обучению, потребуется дополнительно предоставить смету затрат учреждения по конкретному обучаемому.

О данном виде социального налогового вычета смотрите в следующем видеосюжете:

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")