Описание страницы: ипотека с господдержкой — что это значит от профессионалов для людей.

Содержание

Как и где оформляется ипотека с господдержкой в 2019 году

Приветствуем! Итак, ипотека с господдержкой условия получения 2019 – это тема нашей встречи сегодня. Вы узнаете, что такое ипотека с господдержкой, какие бывают программы помощи от государства и банков, как все правильно оформить. Ипотека с господдержкой 2019 – это верный способ выгодно решить свой жилищный вопрос.

Ипотека с господдержкой — что это значит? Прежде всего, нужно определиться с сутью программы ипотеки с господдержкой. Под ней принято считать только субсидирование процентной ставки банкам при оформлении ипотеки заемщиками на жилье от застройщика или подрядчика.

На самом деле в 2019 году ипотека с господдержкой состоит из целого ряда программ:

- Субсидирование ипотечной ставки со стороны государства

- Ипотека под материнский капитал

- Социальная ипотека

- Военная ипотека

- Ипотека для молодой семьи

- Ипотека 6 процентов

- Реструктуризация ипотеки с помощью государства.

Программа господдержки ипотеки – это целый набор инструментов от государства, который позволяет оформить ипотеку на более выгодных, чем на рынке, условиях определенным нуждающимся и социально значимым категориям населения.

Также ипотека с государственной поддержкой – это комплекс мер со стороны государства, направленный на помощь ипотечным заемщикам быстрее погасить ипотечный кредит за счет специальных субсидий, льгот и сертификатов.

Далее будем разбирать более подробно ипотечное кредитование с государственной поддержкой и вы узнаете как получить ипотеку с господдержкой именно в вашей конкретной ситуации. Субсидирование ипотечной ставки.

Когда в 2015 году наступила острая фаза кризиса в России и банки резко подняли ставки по ипотеке, стройка практически остановилась. Стало невыгодно брать ипотеку, а она была основным драйвером продаж жилья. Тогда под угрозу попала вся строительная отрасль страны.

Чтобы спасти ситуацию, была запущена программа субсидирования банкам ипотечной ставки со стороны государства при покупке жилья напрямую от застройщика. Правительство подписало постановление №220 от 13 марта 2015 года, и вытянула банковскую и строительную отрасль из кризиса.

| Видео (кликните для воспроизведения). |

Государственная поддержка ипотеки заключалась в том, что оно субсидировало банк по формуле: ставка ЦБ + 3,5% пункта, а за это банк должен был выдавать ипотеку по ставке 12% и менее.

Взять ипотеку можно было при соблюдении следующих требований:

- Продавец юрлицо (застройщик или подрядчик). Нельзя было этот кредит взять на квартиру от инвестора физического лица.

- Ипотека на вторичку с господдержкой возможна, но при соблюдении 1 пункта в отношении продавца.

- Первый взнос завышен – 20%.

- Оформляться ипотека могла только на срок до 30 лет.

- Сумма ипотеки до 3 млн. рублей в регионах и до 8 млн. в Москве и области, Питере.

Субсидирование ипотечной ставки с помощью государства очень поддержало застройщиков, и вытянуло строительную отрасль из кризиса, но в начале 2017 года эта программа была отменена.

Государственная ипотека на этом не заканчивается. Давайте узнаем, какая ипотека с господдержкой в 2019 году осталась.

Если у вас есть двое детей, то вам крупно повезло. Теперь, это может означать, что вы имеете право оформить материнский капитал (специальный сертификат), а также можете претендовать на получение ипотеки с государственной поддержкой по специальным условиям в банках.

Господдержка ипотечного кредитования формируется из разных инструментов. Материнский капитал стал мощной поддержкой семей. В подавляющем большинстве семьи расходуют его на улучшение жилищных условий. Именно маткапитал стал основой востребованного и актуального продукта – «Ипотека материнский капитал».

Маткапитал дает право погасить ипотеку или оплатить первый взнос. На 2017 год размер 453026 руб. Уже есть информация о том, что планируется рассмотреть вопрос о его продлении до 2023 года т.к. данный инструмент очень хорошо себя зарекомендовал и позволил многим семьям улучить условия проживания.

Главная его особенность заключается в том, что средства государства вы можете направить не только в погашение ипотеки, тем самым сократив ваш долг перед банком и уменьшив ежемесячный платеж, но и в качестве первого взноса. Таким образом, без денег можно оформить ипотеку просто предъявив сертификат.

Банк выдаст вам ипотеку на всю стоимость квартиры, а вы должны быстро обратиться в пенсионный фонд и написать заявление на перевод средств маткапитала в кредитную организацию. Это занимает примерно 2 месяца. Таким образом, первые два месяца вы будете платить полностью от всей стоимости квартиры, а затем платеж значительно уменьшится за счет погашения ипотеки материнским капиталом.

Ипотеку с государственной поддержкой материнским капиталом можно оформить в ряде крупнейших банков страны. Такой кредит выдает Сбербанк, Россельхозбанк, Уралсиб и ряд других. Ставка от 10,4% на 2017 год.

Государственная программа ипотечного кредитования направлена на решение сложных социальных задач по обеспечению населения собственным жильем. Еще одним инструментом государства стала соципотека.

Что это такое? Социальная ипотека многогранное понятие, состоящие из ряда программ и продуктов главная цель которых поддержать определенные незащищенные категории населения и социально значимые направления экономики (молодые семьи, учителя, врачи, военнослужащие, ученые и т.д.).

Можно выделить ряд ключевых направлений:

- Ипотека у партнеров АИЖК для бюджетников и нуждающихся. Она позволяет снизить первый взнос и ставку по ипотеке.

- Госпрограмма «Жилье для Российской семьи». Она позволит снизить стоимость квадрата квартиры и приобрести её на льготных условиях.

- Участники программы «Молодая семья» имеют право на поддержку государства с оплатой первоначального взноса, а также может претендовать на льготы в банках и оформить ипотеку молодая семья.

- Региональные программы по поддержке ипотечных заемщиков.

Как взять льготную ипотеку и узнать, что такое социальная ипотека можно из нашего прошлого поста.

Программа: ипотека с государственной поддержкой военнослужащих уже давно стала знакомым инструментом продаж для банков и надежным помощником в решении жилищного вопроса для военных. Специально для этой категории была запущена специальная военная ипотека условия.

Ипотеку по данной программе за военного оплачивает государство. Также у военнослужащего есть специальный счет, на него регулярно начисляются деньги от государства с целью их реализации на приобретение жилья. Эти средства можно потратить и на первый взнос.

Подробнее о том, как оформить военную ипотеку, на каких условиях в каких банках, вы можете узнать из нашего специального поста.

Программа «Молодая семья» есть в Сбербанке и Россельхозбанке. Данная программа позволяет снизить первоначальный взнос до 10%, а также можно получить скидку по процентам. Чтобы стать участником достаточно того, чтобы в семье был ребенок и один из родителей был моложе 35 лет.

«Молодая семья» существует в рамках отдельной государственной программы. С её помощью можно получить субсидию от государства на первый взнос в размере 35% от стоимости квартиры. Но данная программа сопряжена с большим количеством бюрократических моментов и требований.

Подробнее о молодой семье читайте наш пост «Ипотека молодая семья».

В конце ноября 2017 года Владимир Владимирович Путин озвучил ряд инициатив, направленных на увеличение рождаемости. в числе прочих была озвучена льготная ипотека для тех кто родит второго, третьего и последующего ребенка в период с 1.01.2018 по 31.12.2022.

Участие в данной программе позволит получить ставку в 6% по ипотеке на срок от 3-5 лет в зависимости от того сколько детей у вас в семье родилось после 1 января 2018 года.

Данная ипотека распространяется на покупку квартиры в новостройке или рефинансирование уже действующей ипотеки.

Более подробно об ипотеке в 6 процентов вы узнаете из другого нашего поста.

Если у вас уже есть ипотека, то и тут государство может вам оказать поддержку. Ранее мы уже писали, что вы можете с помощью государства сократить ипотеку на 453026 рублей, используя материнский сертификат, а хотите получить 1,5 млн.? Знаете ли вы, что государство может вам списать до 30% процентов от остатка долга перед банком, но не больше вышеуказанной суммы?

С 2015 года по 31.05.2017 действует специальная программа помощи ипотечным заемщикам от государства – реструктуризация ипотеки с помощью государства по 373 постановлению.

В рамках этой программы ипотечные заемщики определенных категорий, о которых мы писали в отдельном посте, имеют право списать 20 или 30% ипотеки. Государство компенсирует банку потерянный дохода, а заемщик может значительно сократить платеж или полностью погасить ипотеку.

Валютные заемщики, в рамках этой программы, смогут перевести валютную ипотеку в рубли. А если у вас просто высокий процент, то вы имеете возможность снизить его до 12% годовых. Также можно получить отсрочку платежей в рамках поддержки государства.

Государство это понимает и будет и дальше разрабатывать программы по стимулированию спроса на ипотеку, она будет более доступна для широкого круга слоев населения, а также с помощью специальных программ будет снижать долговую нагрузку для определенных категорий граждан, которые уже оформили кредит на жилье.

Также рекомендуем вам узнать про такую форму поддержки государства, как налоговый вычет вычет возврат процентов по ипотеке.

Будем рады ответить на ваши вопросы. Огромная просьба поддержать проект и нажать кнопки социальных сетей, а также не забудьте подписаться на обновления. Впереди обзоры очень интересных обзоров ипотечных новостей.

Как оформить ипотеку с господдержкой и каковы её условия

Все люди знают, что взять ипотеку довольно трудно вследствие того, что для этого нужно собрать большой пакет документов и обладать внушительной прибылью. Однако еще труднее получить ипотечный заем с господдержкой.

Программой господдержки ипотечного кредитования могут воспользоваться семьи, у которых уже есть справка из жилищного отдела о признании их нуждающимися в улучшении жилищных условий.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 511-91-49 . Это быстро и бесплатно !

Покупка квартиры или частного дома является популярным вопросом практически у всех семей. На помощь желающим купить свое имущество приходит ипотечный заем. Это прекрасный вариант для того, чтобы сделать лучше собственные условия жилья уже сейчас, а расплачиваться маленькими взносами на протяжении нескольких лет.

| Видео (кликните для воспроизведения). |

Кредит по ипотеке предоставляет возможность многим семьям стать владельцами своего имущества. Если бы нельзя было купить жилье в кредит, большинство людей так бы и не смогли испытать радость от приобретения.

Так что же это значит – ипотека с господдержкой? Государственная поддержка по ипотечному кредиту является специализированной федеральной программой, предусматривающей передачу займа по льготной ставке.

Процент является равным ставке рефинансирования по Центральному банку России на момент предоставления ипотечного кредита. При этом разницу между ставкой процента на общей основе и ставкой рефинансирования ипотеки с государственной поддержкой банковскому учреждению или другому заимодавцу возместит государство.

Цели господдержки состоят в следующем:

- Установление крепкой системы в сфере недвижимого имущества и мотивации новых застройщиков.

- Увеличение количества качественных зданий.

- Рост уровня жизни незащищенных слоев страны.

- Повышение спроса на новое жилище.

Основными положительными сторонами подобного займа являются:

- Маленькая ставка по процентам.

- Государство работает лишь с надежными банковскими учреждениями.

- Приобрести недвижимость реально только у застройщиков, являющихся участниками программы от государства.

- Постановление кредитного учреждения о передаче займа менее привязывается к прибыли заемщика, нежели в простой ситуации с обычной ипотекой.

- Прозрачная политика банковского учреждения по ипотечному счету.

Стоит сказать, что положительные стороны такой ипотеки являются очень значимыми. Можно купить надежное жилье. Заемщиков поддерживает государство, которое внимательно следит за выполнением условий партнерской программы. К тому же отпадает вопрос, как получить государственную ипотеку под 3 процента.

Самая большая компенсация на данный момент равна 600 тыс. рублей. Для того чтобы получить ипотечное кредитование с низкой ставкой по процентам, нужно быть молодыми супругами.

Важно! Супруги должны находиться в первом зарегистрированном браке, иметь хотя бы одного малыша и находиться в возрастной категории не больше 30 лет.

Но это не является конечным условием. Также супруги должны находиться на учете в административном районном подразделении как семья, которой необходимо новое жилье. Справка о состоянии на учете предоставляется в жилищном отделе.

К условиям программы ипотеки Сбербанка с господдержкой относятся:

- Гражданство Российской Федерации.

- Возрастная категория — от 21 до 65 лет.

- Наличие официальной прибыли, которая подтверждается справкой 2-НДФЛ или по форме кредитной организации.

- Имеющаяся прописка в региональном отделении приобретения заемных средств.

- Наличие документа о признании семьи нуждающейся в жилище.

- Страховка жизни и здоровья гражданина и страхование квартиры или дома на протяжении всего периода предоставления кредита.

- Получение кредита супругами, которые не достигли возраста 30 лет.

- Досрочная оплата без комиссионного сбора.

- Максимальная сумма ипотеки – 8 млн. рублей.

Внимание! Согласно условиям получения ипотеки с государственной поддержкой, банковская ставка является стандартной для каждого участвующего в данной программе, но компенсирование средств изменяется от настоящей ставки и не может быть выше 600 тыс. рублей.

На реальную ставку по ипотеке с государственной поддержкой в Сбербанке будут действовать такие факторы:

- Имеется ли зарплатный проект в банковском учреждении.

- Есть ли депозит в кредитной организации.

- Число поручителей.

- Внесение своих средств для первого взноса.

- Период действия соглашения.

- Постройка с участием финансового обеспечения банка.

- История займов.

Следовательно, реальная величина процента определяется исходя из представленных сведений. Разница между реальным процентом и ставкой рефинансирования будет компенсирована государством.

Подобная ипотека полагается молодым супругам, которые на самом деле являются нуждающимися в том, чтобы сделать лучше условия жилья. Обстоятельства предоставления заемных средств описываются в Федеральном законе «Об ипотеке (залоге недвижимости)», а этапы предоставления заемных средств и компенсирования кредитору денежной величины описываются в Федеральном законе №256 от 20.12.2006 «О дополнительных мерах государственной поддержки».

Применить такую субсидию лучше всего лишь один раз. Условия предоставления господдержки одни для всех. Изначально требуется, чтобы признали нуждающимися в новой квартире или доме. После этого можно уже обратиться к кредитору, который отвечает условиям Центрального банка России, для предоставления подобных жилищных заемных средств.

Приобретать можно лишь объект в новостройке или возводимом доме. Покупка земельного участка для постройки своего дома или квартиры на вторичном рынке нереальна.

Как оформить ипотеку с государственной поддержкой? Для получения льготы необходимо передать в административное подразделение района следующую документацию:

- Заявление.

- Паспортные данные.

- Свидетельство о рождении ребенка.

- Документ о бракосочетании.

- Выписка из домовой книги.

- Выписка из ЕГРП, когда имеется собственность.

После этого заявка будет рассматриваться на протяжении месяца. Когда решение будет принято в пользу семьи, то предоставляется справка, с которой возможно получение ипотечного займа по направлению «Молодая семья» в банковском учреждении, проводящем программу поддержки ипотечного кредитования.

Изначально требуется посетить администрацию и получить справку о том, что человек нуждается в жилье. После этого нужно будет обратиться в банковское учреждение для оформления заемных средств, предоставляя конкретный список документации.

Справка. Заявка на получение заемных средств должна заполняться ответственно, с обозначением самых актуальных данных.

В заявлении нужно написать следующее:

- ФИО каждого члена, участвующего в сделке.

- Цель обретения денежных средств и нужная сумма.

- Место проживания.

- Место работы.

- Контактные сведения.

- Данные о наличии родных в банковском учреждении или о наличии судимости.

- Данные об иных действующих займах.

Если выявляется хотя бы одно несоответствие, банковское учреждение отказывает в предоставлении ипотечного займа. Когда человек находит интересующий объект недвижимого имущества, он приносит документацию на него в банковское учреждение для проверки. Проверка будет занимать не больше 7 дней. После этого кредитная организация назначит дату сделки.

Эта дата станет числом, когда средства будут перечисляться продавцу. Однако он не сможет их взять до регистрации сделки в Росреестре. До этого времени финансы сохраняются в банковской ячейке, которую обязан арендовать покупатель.

Внимание! После регистрирования договора покупатель идет с паспортными данными и ксерокопией выписки из ЕГРП за получением денежных средств.

Заемщик причисляется к категории должников, и ему необходимо честно выполнять все условия соглашения по кредитным средствам. При постоянном их нарушении банковское учреждение может в одностороннем порядке расторгнуть соглашение и заставить человека выплатить остаточную сумму средств единовременно.

После оплаты ипотечного кредита нужно взять в банковской организации справку об отсутствии претензий в финансовом плане по подобному соглашению и затем отправиться с ней в Росреестр для снятия обременения с жилища.

Отказать в предоставлении ипотечного кредита могут в ситуации, если неправильно заполнены бумаги или заемщик не соответствует перечисленным требованиям. Далее приведем несколько советов, что делать в таком случае.

Чаще всего причинами отказа служат недостаточная кредитоспособность, закредитованность, испорченная кредитная история. Если у вас есть другие займы, погасите их все перед тем, как подавать заявление на ипотеку, так как это увеличит ваши шансы на одобрение.

Возможно, вы запросили слишком большую сумму. Сумма платежа по кредиту не должна превышать 40% от вашего ежемесячного дохода. Попробуйте найти жилье с меньшей стоимостью или накопить на больший первоначальный взнос, чтобы уменьшить тело кредита.

Если ваш ежемесячный доход недостаточно высок, постарайтесь его увеличить или привлечь больше созаемщиков, поручителей.

Для улучшения кредитной истории возьмите небольшой потребительский кредит и погасите его в срок.

Прогресс не стоит на месте, на данный момент имеются различные государственные программы, которые направлены на то, чтобы помочь населению в получении своего жилища. Ипотека с государственной поддержкой является финансовым инструментом, за счет которого реально значительно сократить расходы на покупку квартиры, а соответственно, быстрее расплатиться с задолженностью и стать полноценным хозяином своей квартиры или дома.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

С начала 2018 года в России начала действовать «Семейная ипотека с господдержкой». По ее условиям, семья, в которой рождается второй или последующий ребенок в период с 01.01.2018 по 31.12.2022, может получить льготный заём на покупку жилья под шесть процентов годовых. Фактически речь идет о том, что государство покрывает разницу между 6%-ной ставкой и рыночной ставкой.

Ипотека с государственной поддержкой для семей с детьми действует и в 2019 году.

- Заём может быть использован либо для покупки жилья в новостройке, либо для рефинансирования уже взятой ипотеки. Программа допускает получение одним человеком нескольких займов на покупку разных объектов недвижимости.

- Недвижимость можно купить только у юрлица.

- Максимальная сумма, которую можно взять на льготных условиях: 12 млн рублей – для двух столиц и их областей. Для прочих регионов – 6 млн рублей. При этом стоимость недвижимости может быть и выше указанных сумм.

- Первый взнос – от 20 %.

- Срок субсидирования – 3 года или 5 лет – зависит от того, какой по счету ребенок появляется в семье. Если во время действия госпрограммы рождается второй и последующий ребенок, то срок увеличивается до 8 лет.

- Срок ипотеки: 12 — 360 месяцев. После завершения срока субсидирования расчет идет по формуле: «Ключевая ставка Центробанка РФ плюс два процентных пункта».

- Можно воспользоваться маткапиталом для внесения 1-го взноса или оплаты части долга.

Ипотека 6 процентов в 2019 году: условия

Главное требование: у заемщика должен родиться 2-й, 3-й, 4-й, 5-й и т. д. ребенок в период действия госпрограммы. Не имеет значения, состоит ли заемщик в официальном браке и есть ли у детей второй родитель. При этом созаемщиком может быть любой человек (не обязательно второй родитель).

Второе требование предъявляется к возрасту заемщика: он должен быть старше 21 года, но моложе 65 лет. Гражданство заемщика и детей – РФ.

Третье условие касается трудового статуса: получатель семейной ипотеки обязан иметь официальное место работы и доход, достаточный для выплаты займа. С момента последнего трудоустройства должно пройти не менее полугода.

Читайте так же:

Процедура получения ипотечного займа начинается с выбора кредитного учреждения. Далее следует лично обратиться в банковскую организацию, заполнить анкету заемщика, предоставить копию паспортов и трудовых книжек, подтверждение дохода, копию свидетельств о рождении детей и о браке (для супругов).

Если банк одобряет кредит, то можно начинать поиски подходящего жилья. Далее заемщик должен предоставить документы на недвижимость, подписать кредитный договор, оформить страховку и зарегистрировать сделку в Росреестре.

В какие банки обращаться за ипотекой с господдержкой

На данный момент Минфином РФ аккредитованы почти 50 организаций. Среди них есть и небольшие региональные банки, и АИЖК, и такие крупные учреждения, как Сбербанк, Россельхозбанк, Газпромбанк, ВТБ, Райффайзенбанк, Уралсиб и др. Хотя в целом условия во всех кредитных организациях очень схожи, но в каждом банке предъявляются свои требования к финансовому положению заемщика.

К слову, банк может отказать в предоставлении льготной ипотеки в том случае, если заемщик не сможет подтвердить достаточный доход или в случае сомнительной репутации застройщика. Так что наличие детей – еще не стопроцентная гарантия выдачи ипотеки. Но если отказал один банк, можно смело обращаться в другой.

Как рефинансировать действующую ипотеку под семейную

Процедура рефинансирования кредита отличается относительной простотой. Достаточно обратиться в свой банк с соответствующим заявлением, подписать допсоглашение и получить обновленный расчет. Важно учесть, что остаток кредита при рефинансировании не может быть более 80% от стоимости жилья.

Рефинансировать кредит можно лишь при соблюдении трех условий:

- недвижимость куплена в новостройке,

- нет просрочек,

- раньше кредит не был реструктурирован.

Семейная ипотека под 6 % – реальная возможность улучшить жилищные условия для тех семей, которые в ближайшие четыре года планируют пополнение. Благодаря этой программе собственное комфортное жилье становится доступнее, чем когда-либо раньше!

Сразу несколько крупных банков обратились в Минфин с просьбой улучшить условия льготной ипотеки для семей с детьми, чтобы сделать ее более доступной. Об этом рассказали «Известиям» в крупнейших кредитных организациях страны.

Так, среди предлагаемых банками мер — выдавать так называемую детскую ипотеку не только на новостройки, но и на вторичное жилье, а также снизить первоначальный взнос по таким займам.

Однако в пресс-службе российского финансового ведомства «Известиям» сообщили, что распространение этой льготной программы на вторичное жилье сейчас не рассматривается.

Как отмечают эксперты, пока льготная ипотека, предоставляемая семьям с детьми, не повлияла ни на рынок жилищных ссуд, ни на демографию: в 2018 году было выдано всего 4,5 тыс. таких кредитов. Распространение программы на вторичный рынок приведет к дополнительным расходам для государства, добавляют аналитики.

Условия получения ипотеки с господдержкой: какие виды существуют и кому могут дать

Много пишут и говорят об ипотеке. Кто-то с радостью, потому что переехал в собственное жилье, кто-то с отчаянием, потому что не рассчитал свои силы. И я прекрасно понимаю, что доля семей, которая может себе позволить на 10 – 20 лет ипотечный кредит, невелика. Именно для увеличения этой доли и работает ипотека с господдержкой. Что это такое и как ее получить? Ответы ищите в этой статье.

Государство относит к льготным категориям:

- молодые семьи с детьми или без них,

- семьи с двумя и более детьми,

- молодых ученых,

- военных,

- вынужденных переселенцев и др.

В статье нет смысла описывать условия предоставления льгот по всем категориям граждан. В этом случае статья превратится в настоящий трактат, усиленный научными и юридическими терминами. Неподготовленные читатели просто не осилят ее. А подготовленные – обратятся к первоисточнику, т. е. к нормативному акту.

Моя задача – доходчиво объяснить условия реализации наиболее распространенных на сегодня ипотечных программ. Это в первую очередь ипотека для военных, молодых семей и семей с детьми.

Но прежде чем перейти к аналитическому обзору, давайте вместе с вами найдем ответ на вопрос, какие цели ставит государство, помогая отдельным гражданам приобрести жилье в ипотеку:

- Поддержка самых незащищенных слоев населения, для которых оказывается неподъемной ставка в 9 – 11 % и первоначальный взнос в 10 – 30 %. Это, конечно, молодые семьи с детьми или без них, у которых пока нет счета в банке, высокооплачиваемой должности и недвижимости в собственности. Это люди, которые вынуждены покинуть по разным причинам свои города и страны. Это граждане, перед которыми у государства есть определенные обязательства в силу специфичности их профессии.

- Развитие жилищного строительства, которое может стать локомотивом вывода экономики всей страны из кризиса. Потому что подтягиваются жилищно-коммунальное хозяйство, транспортная сеть, производство строительных материалов, банковская сфера и еще около 70 отраслей.

- Снижение социальной напряженности в обществе. В стране, в которой 45 % населения нуждаются в жилье или в его улучшении, это достойная цель.

Описывая программы ипотечного кредитования, нельзя не упомянуть о государственной помощи заемщикам, которые попали в трудную жизненную ситуацию. Главное требование – это предоставление вами доказательств, что вы действительно нуждаетесь в помощи. Об остальных условиях предоставления помощи я подробно рассказывала в статье о реструктуризации кредитов.

А вот теперь можно переходить и к рассмотрению ипотечных программ с господдержкой.

Что значит военная ипотека? Это льготное кредитование военнослужащих. Для получения права на жилищный заем военнослужащий должен быть участником накопительной ипотечной системы (НИС). Кто и на каких условиях может в нее войти?

Кредит выдается на приобретение:

- готовой или строящейся квартиры в новостройке,

- жилья на вторичном рынке,

- дома с земельным участком.

Участники программы – это офицеры, служащие по контракту. Более подробно категории участников расписаны в схеме.

Главные преимущества программы:

накопление на специальном счете денежных средств, который заводится на каждого участника НИС и пополняется из федерального бюджета;

оплата за счет него первоначального взноса и дальнейшее погашение ипотечного займа до достижения военнослужащим возраста 45 лет.

Механизм работы НИС представлен на схеме.

Алгоритм получения и погашения кредита:

- Через 3 года членства в НИС военнослужащий получает свидетельство на заем. Срок его действия – 6 месяцев.

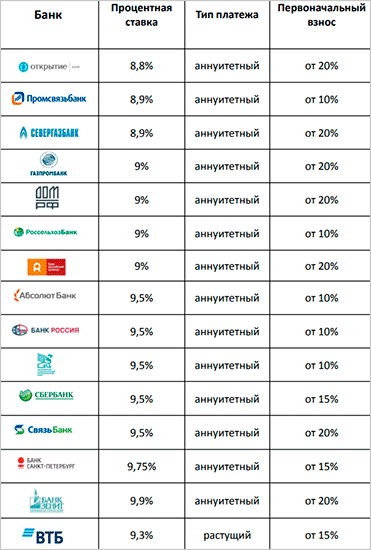

- Выбирает банк из аккредитованного списка. Сейчас в нем 15 организаций. В каком банке лучше взять ипотеку? Посмотрите сравнительную таблицу условий и включите собственный фильтр. Не торопитесь с выбором. Изучите требования банков к заемщикам, приобретаемому жилью, список необходимых документов.

- Выбор жилья на первичном или вторичном рынке самостоятельно или с помощью посредников.

- Подписание документов и перечисление первоначального взноса.

- Государственная регистрация сделки с обременением в пользу РФ и банка.

- Окончательный расчет с продавцом недвижимости с помощью ипотечного кредита, средств накопительного счета и личных денег военнослужащего.

- Погашение займа за счет бюджета.

Жилье может приобретаться не только за счет накоплений на счете в системе НИС, но и с учетом личных денежных средств военнослужащего. Государство погашает ипотеку весь срок кредитования, который прописан в свидетельстве, но только до достижения военнослужащим 45 лет.

Алгоритмы приобретения жилья на первичном и вторичном рынках отличаются. Подробнее о военной ипотеке читайте на сайте ФГКУ “Росвоенипотека”.

Я назвала данный вид ипотечного кредитования семейной ипотекой, и она объединила сразу 2 вида поддержки:

- Молодым семьям.

- Семьям с двумя и более детьми.

По программе для молодых семей государство предоставляет социальные субсидии на оплату:

- по договору купли-продажи жилья, в том числе экономкласса на первичном рынке;

- первоначального взноса за ипотеку;

- по договору строительства дома;

- долга и начисленных процентов по ипотечному кредиту;

- по договору о долевом участии в строительстве.

Молодая семья получает право на государственную поддержку на основании свидетельства, которое выдает соответствующий субъект РФ. Для того, чтобы иметь заветную бумагу, администрация региона должна включить молодую семью в программу.

Кому дают и условия получения:

- Семья может быть полная и неполная, с детьми или без них. Возраст одного из супругов – не более 35 лет.

- Семья состоит на учете как нуждающаяся в улучшении жилищных условий.

- Она имеет источники доходов, достаточные, чтобы погашать кредит, который превышает социальную субсидию.

Размер социальной выплаты:

- 30 % от средней стоимости жилья для семьи без детей;

- 35 % – для семей с одним или более детей.

На размер социальной выплаты влияет площадь жилья:

- для семьи из 2 человек – 42 кв. м;

- для семьи из 3 и более человек – 18 кв. м на человека.

Если заметили, то социальная выплата рассчитывается от средней стоимости жилья. Как она рассчитывается?

Норматив ежеквартально, специальным приказом Минстроя РФ, устанавливается по России и по субъектам РФ. Например, по Ивановской области (я там живу) на 3 квартал 2018 года он составил 32 529 руб. за кв. м, по Москве – 91 670 руб.

Приведу конкретный пример расчета социальной субсидии:

- Молодая семья из г. Иваново без детей может рассчитывать на:

- Молодая семья из г. Москвы из 3 человек (родители и 1 ребенок) получит от государства:

2-я программа поддержки семей с двумя и более детьми начала работать с 1 января 2018 г. Она предлагает получить кредит под 6 % годовых. На какие моменты надо обратить внимание, если хотите взять ипотеку по низкой ставке:

- Эта ипотека доступна не только молодым семьям, но и всем другим семьям, где после 01.01.2018 г. родится 2-й, 3-й и т. д. ребенок.

- Льготный процент действует не весь срок кредитования, а только 3 года, если родился 2-й ребенок, и 5 лет, если 3-й и последующий ребенок. После льготного периода ставка составит 9,25 %.

- Первоначальный взнос никто не отменял. Он стартует от 20 %. Материнский капитал тоже может участвовать.

- Кредит предоставляется только на покупку квартиры или дома с участком на первичном рынке у юридического лица, готовых или строящихся по договору о долевом участии или договору подряда.

- Заемщики должны быть гражданами РФ.

- Минимальная сумма займа – 500 000 руб., а максимальная для Москвы, МО, Санкт-Петербурга и ЛО – 12 000 000 руб., для остальных регионов – 6 000 000 руб.

Ипотеку для семей с детьми выдает не любой банк, а только аккредитованный государством для участия в программе. На портале Дом.рф есть полный перечень.

Обратите внимание, что ставка 6 % доступна только в случае личного страхования (жизни и здоровья). Эта процедура хоть и является добровольной, но при отказе от страховки, ваша ставка автоматически увеличивается.

Социальная ипотека для молодых специалистов Подмосковья

Почему я решила сделать обзор социальной программы, которая реализуется Правительством Московской области? Уверена, что среди читателей есть жители многих других регионов РФ, которые хотят читать о своих ипотечных программах. Дело в том, что московская ипотека рассчитана не только на жителей области, но и на тех, кто хочет перебраться в Подмосковье. А таких немало.

Основные параметры ипотеки:

- Программа предусматривает выдачу кредитов на покупку квартир для людей, кто имеет востребованные в московском регионе профессии: учителя, врачи, ученые.

- Правительство в размере 100 % оплачивает стоимость квартиры, а проценты гасит заемщик.

- Срок кредита ограничивается 10 годами, именно на такой срок должен быть заключен трудовой договор с конкретным государственным учреждением, которое соглашается принять молодого специалиста на работу.

- Квартиры могут приобретаться на первичном и вторичном рынках.

- Площадь квартиры, купленной для 1 человека должна быть не менее 33 кв. м, двух – 42 кв. м, трех и более – по 18 кв. м на человека.

- Заемщики должны иметь российское гражданство, у них не может быть в собственности жилья в Московской области.

Требования к участникам в схеме.

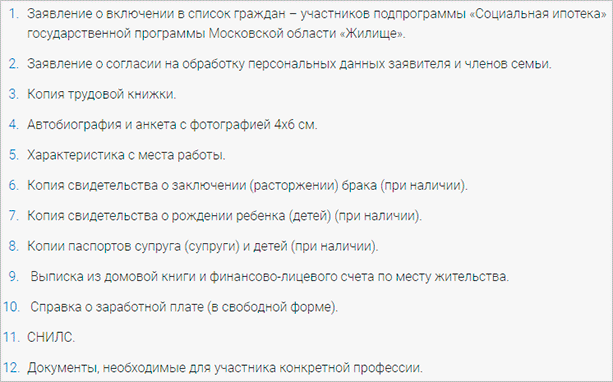

Документы, которые должен оформить каждый участник программы:

Кроме этого комплекта, представитель каждой профессии предъявляет дополнительные документы. Например, документы о повышении квалификации, об ученых степенях и званиях, о научных публикациях, об актуальности научных достижений и т. д.

Этапы получения ипотечного кредита на льготных условиях:

- Обращение в профильное министерство с заявлением о включении в программу.

- После положительного решения заключение договора с работодателем на 10 лет.

- Получение свидетельства.

- Выбор банка и подбор квартиры.

- Получение кредита и покупка квартиры.

Молодым учителям, врачам и ученым, кто реализует свой потенциал в московском регионе, я думаю, стоит внимательнее присмотреться к программе.

Бурный рост в стране объемов ипотечного кредитования в последнюю пару лет никак не связан с увеличением доходов граждан, что бы нам не говорили вышестоящие инстанции. Это мое личное мнение, не претендую на объективность. А связан рост в первую очередь со снижением процентной ставки по кредитам и развитием социальных программ господдержки.

Немало российских семей нашло в такой поддержке единственную возможность купить собственное жилье. Потенциал развития у ипотеки очень большой. Мы еще очень и очень отстаем от развитых стран. И не устаю повторять, что на ипотеке свет клином не сошелся, надо внедрять и другие механизмы решения жилищной проблемы. Что думаете об этом?

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.