Описание страницы: форму сведений о среднесписочной численности работников поменяют от профессионалов для людей.

Содержание

- 1 Форму сведений о среднесписочной численности работников изменят

- 2 Подаем сведения о среднесписочной численности работников

- 3 Форму сведений о среднесписочной численности работников поменяют

- 4 Сведения о среднесписочной численности за 2018 год: сдавайте по новым правилам

- 5 Сведения о среднесписочной численности работников по форме КНД 1110018 (образец бланка 2018 года)

- 6 Сведения о среднесписочной численности работников: образец заполнения

- 7 Форму сведений о среднесписочной численности работников поменяют

Форму сведений о среднесписочной численности работников изменят

ФНС сообщила, что планирует изменить форму сведений о среднесписочной численности работников (письмо от 27.02.2018 № ПА-4-6/3876).

ФНС планирует поменять порядок заполнения формы “Сведения о среднесписочной численности работников за предшествующий календарный год” (утв. приказом ФНС России от 29.03.2007 № ММ-3-25/174@).

До внесения изменений специалисты ведомства рекомендуют использовать письмо ФНС от 26.04.2007 № ЧД-6-25/353 с учетом пункта 6 Указаний по заполнению формы 1-Т “Сведения о численности и заработной плате работников”, которые утверждены приказом Росстата от 01.09.17 № 566.

Пример заполнения сведений о среднесписочной численности за 2018 год

Форма Т-1 Сведения о численности и заработной плате работников

Чтобы не пропустить ни одной важной или интересной новости, подпишитесь на рассылку. Это бесплатно. Мы будем держать вас в курсе всех новостей и событий.

Проверь свои знания и приобрети новые

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

© 2007–2018 ООО «Актион управление и финансы»

Газета «Учет. Налоги. Право» – еженедельная газета для бухгалтеров.

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Учет. Налоги. Право».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ газета “Учет.Налоги.Право” зарегистрирована Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62334 от 03.07.2015;

| Видео (кликните для воспроизведения). |

Подаем сведения о среднесписочной численности работников

Как безошибочно рассчитать среднесписочную численность работников, смотрите в нашем видеоролике:

Для чего инспекторам нужны сведения о среднесписочной численности

Представлять в ИФНС сведения о среднесписочной численности работников требует п. 3 ст. 80 НК РФ. Почему эта информация необходима налоговикам?

Прежде всего, от данного показателя напрямую зависит то, каким способом вы будете сдавать налоговую отчетность.

Если прошлогодняя численность сотрудников превышает 100 человек, единственный допустимый способ сдачи деклараций — электронный, по ТКС через оператора ЭДО (электронного документооборота). За несоблюдение этого требования ст. 119.1 НК РФ предусмотрен штраф в размере 200 руб.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН — 15 человек.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать сведения о среднесписочной численности (форма КНД 1110018) распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять расчет численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ.

Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Заметим, что на эту обязанность никак не влияет применяемый налоговый режим. Сведения на равных подают и применяющие ОСНО, и те, кто выбрал специальные режимы (УСН, ЕНВД, ЕСХН, ПСН).

Сообщать о численности нужно ежегодно, в том числе и тогда, когда по сравнению с прошлым годом она не меняется.

В какие сроки нужно представить сведения по форме КНД 1110018

Сведения о среднесписочной численности работников подают за прошедший год. Крайний срок сдачи для действующих компаний и ИП — 20 января текущего года (п. 3 ст. 80 НК РФ). Например, сведения за 2018 год нужно подать до 21.01.2019 включительно. Крайний срок сдачи справки перенесен на 21.01.2019, т. к. 20.01.2018 выпадает на выходной день — воскресенье.

Если компания была создана в течение года, представить сведения она должна не позднее 20 числа месяца, следующего за тем, в котором образовалась. Аналогичное требование предъявляется к реорганизованным юрлицам. Они сообщают в ИФНС о численности до 20-го числа месяца, следующего за месяцем реорганизации.

У вновь зарегистрированных ИП обязанность сдавать сведения в году регистрации отсутствует.

При выпадении любого из указанных сроков на выходные или праздники они в общем порядке переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Форму сведений о среднесписочной численности работников утверждает налоговая служба.

Для подачи сведений о среднесписочной численности бланк в 2018 году использовался в соответствии с приказом от 29.03.2007 № ММ-3-25/174@. Среднесписочная численность на бланке в 2019 году за истекший 2018 год подается по той же форме. Рекомендации по заполнению формы приведены в письме ФНС РФ от 26.04.2007 № ЧД-6-25/353@.

Бланк единый для организаций и ИП. Скачать бланк для среднесписочной численности, подаваемый в 2019 году, можно на нашем сайте:

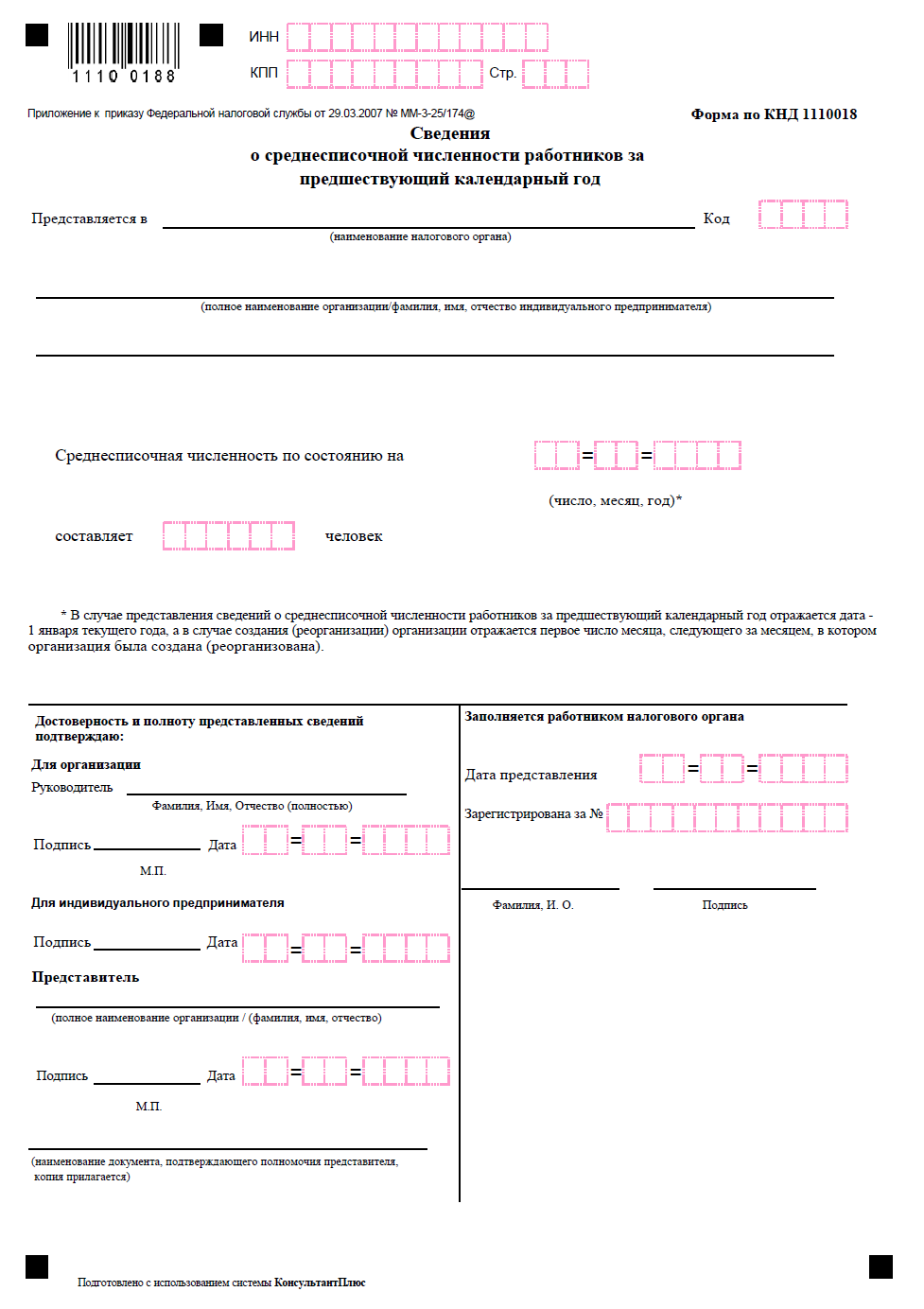

Форма достаточно проста в заполнении. Она состоит всего из 1 страницы, которая внешне чем-то похожа на титульный лист декларации.

В справке нужно привести сведения об организации или ИП (ИНН, КПП, наименование или Ф. И. О.), указать наименование и код инспекции. Затем нужно указать дату, на которую посчитана среднесписочная численность. Это будет:

- 1 января текущего года — если это численность прошлого года; или

- 1 число месяца, следующего за месяцем создания или реорганизации.

Далее приводится собственно среднесписочная численность. Указывают ее в целых единицах.

Правила расчета численности с 2018 года установлены приказом Росстата от 22.11.2017 № 772.

Подробнее об изменениях, вносимых приказом Росстата от 22.11.2017 № 772, читайте здесь.

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + . + СрЧ 12) / 12,

где: СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, . декабрь).

Подробнее о процедуре расчета читайте в статье «Как рассчитать среднесписочную численность работников?».

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе со сведениями.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально (ст. 29 НК РФ).

Заполненную бумажную форму можно сдать лично или через представителя в ИФНС или отправить по почте с описью вложения.

Подать сведения возможно и в электронном виде. Соответствующий формат утвержден приказом ФНС РФ от 10.07.2007 № ММ-3-13/421@. Причем выбирать между бумажным и электронным вариантом могут все налогоплательщики, включая тех, у кого среднесписочная численность перевалила за сотню. Сведения не декларация, поэтому требование п. 3 ст. 80 НК РФ об обязательном электронном способе сдачи в данном случае не действует.

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Накажут ли за непредставление сведений о численности работников?

Безусловно, накажут. За каждый случай непредставления или просрочки сведений о среднесписочной численности работников налогоплательщика могут оштрафовать на 200 руб. в соответствии с п. 1 ст. 126 НК РФ.

Помимо налоговой возможна и административная ответственность должностных лиц по ч. 1 ст. 15.6 КоАП РФ, то есть штраф от 300 до 500 руб. На это указывает Минфин России в письме от 07.06.2011 № 03-02-07/1-179.

Однако имейте в виду, что блокировать за это счет инспекция не вправе. Сведения не являются декларацией, а значит, их непредставление или нарушение сроков не подпадает под основание для приостановления движения денег по счетам, предусмотренное подп. 1 п. 3 ст. 76 НК РФ.

Подробнее о блокировке и разблокировке счетов читайте тут.

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. Срок представления справки — не позднее 20 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату.

Форму сведений о среднесписочной численности работников поменяют

О планируемых новшествах сообщила налоговая служба. Коррективы вызваны в рамках реализации положений п. 1.1 ст. 102 НК РФ.

До внесения изменений служба рекомендует при заполнении данной формы пользоваться письмом ФНС РФ от 26.04.2007 № ЧД-6-25/353 с учетом последних изменений статбланка № 1-Т.

- ФНС разработала новые правила информирования налогоплательщиков и приема деклараций 11 марта

- Как исправить ошибки прошлых периодов 5 марта

- Налоговики рассказали, какую отчетность нужно сдать в II квартале 2019 года 4 марта

- Третий этап амнистии капиталов стартует сегодня 1 марта

- Почему при сдаче отчетности без доверенности не обойтись 27 февраля

© Журнал «Время Бухгалтера» 2004 — 2019 | РУНА консалтинговая группа

Сведения о среднесписочной численности за 2018 год: сдавайте по новым правилам

До 21 января налоговые инспекторы ждут от организаций и предпринимателей сведения о среднесписочной численности работников. Правила, по которым нужно определить этот показатель за 2018 год, изменились.

Представлять в налоговую инспекцию отчет о среднесписочной численности должны не все работодатели. Например, предпринимателям без персонала отчитываться не нужно (п. 3 ст. 80 НК РФ). В таблице представлены организации, которым предстоит сдать отчет. Проверьте, попадает ли в их число ваша компания.

Таблица. Кто сдает сведения о среднесписочной численности

| Видео (кликните для воспроизведения). |

Вид организации / ИП

Когда сдавать отчет

Основание

Компания или ИП с сотрудниками

Отчет сдавайте один раз не позднее 20 января года, следующего за отчетным

Пункт 3 статьи 80 НК РФ

Новые ИП с наемными работниками

Письмо Минфина России от 19.07.2013 № 03-02-08/28369,

Письмо ФНС России от 28.04.2010 № ШС-17-3/0103

ИП с наемным персоналом прекратил деятельность в середине года

Письмо Минфина России от 30.03.2017 № 03-02-08/18588

Новая или реорганизованная компания

Сдайте отчет дважды:

- не позднее 20-го числа месяца, следующего за месяцем создания или реорганизации;

- не позднее 20 января года, следующего за годом создания или реорганизации

Пункт 3 статьи 80 НК РФ

Не запутайтесь – речь идет не о статистической отчетности (форма П-4 «Сведения о численности и заработной плате работников»).

Сведения о среднесписочной численности сдаются по рекомендованной форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174. Передать отчет в налоговый орган можно как в электронном, так и в бумажном виде.

При этом правила подсчета применяются те же, что и для статистической отчетности, и для формы 4-ФСС: они утверждены приказом Росстата от 22.11.2017 № 772 (далее – Приказ № 772). Этот документ пришел на смену прежнему приказу Росстата от 26.10.2015 № 498, который действовал до 2018 года, и в нем есть отличия.

Скачайте образец заполнения сведений о среднесписочной численности работников за 2018 год.

Как считать среднесписочную численность работников

Рассмотрим пошагово расчет среднесписочной численности работников.

Шаг 1. Рассчитайте списочную численность за каждый день месяца

Добавьте в отчет только тех сотрудников, с кем заключены трудовые договоры (п. 76 Указаний по заполнению формы, утвержденных Приказом № 772). Неважно, находится ли сотрудник в отпуске, на больничном или в командировке. Но есть работники, которых в среднесписочной численности показывать не нужно. Они поименованы в пункте 78 Приказа № 772:

- работники на договорах ГПХ;

- внешние совместители;

- учредители организации, которые не получают зарплату;

- адвокаты и пр.

Пример 1. Расчет списочной численности работников

В ООО «Сосна» на 30 ноября 2018 года числятся 12 сотрудников. Двое из них – внешние совместители, а один сотрудник работает по договору подряда.

Определим списочную численность на 30 ноября:

12 чел. – 2 чел. – 1 чел. = 9 чел.

Шаг 2. Определите месячную численность сотрудников с полным рабочим днем

Для расчета среднесписочной численности сотрудников с полным рабочим временем используйте формулу:

В сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Не включайте в расчет работниц в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз (п.79 Приказа № 772).

Внимание: если в отпуске по уходу за ребенком работница трудится неполный день, не исключайте ее из среднесписочной численности. Такие правила установлены в Приказе № 772 и действуют с 2018 года. Данный пункт отсутствовал в старом порядке заполнения формы, утвержденном приказом Росстата № 498 от 26.10.15.

Пример 2. Расчет месячной численности работников с полным рабочим днем

Вернемся к условиям Примера 1.Списочная численность работников в ООО «Сосна» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Определим списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

Шаг 3. Вычислите месячную численность сотрудников с неполным рабочим днем

Учитывайте работников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Считайте численность в два этапа (п.79.3 Приказа № 772):

- Определите количество человеко-дней, отработанных работниками с неполным рабочим днем. Для этого разделите месячную сумму человеко-часов на продолжительность рабочего дня.

- Посчитайте месячную численность. Для этого величину человеко-дней за месяц разделите на число рабочих календарных дней в месяце.

Пример 3. Расчет месячной численности работников с неполным рабочим днем

Списочная численность работников в ООО «Сосна» на 30 ноября составляет 9 человек. Двое сотрудников работают на неполной ставке: по 2 и 6 часов в день.

Вычислим количество человеко-дней за ноябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч = 21 чел.-день

Посчитаем среднесписочную численность работников за месяц:

21 чел.-день / 21 день = 1 чел.

Шаг 4. Рассчитайте среднесписочную численность работников за месяц

Чтобы получить среднесписочную численность за месяц сложите численность сотрудников с полным и неполным рабочим временем за этот период. Если получится дробный показатель, округлите его до целого значения (п. 79.4 Приказа № 772).

Определим этот показатель за ноябрь, используя данные предыдущих примеров:

7,73 чел. + 1 чел. = 8,73 чел. (округляем до 9 человек).

Шаг 5. Определите среднесписочную численность сотрудников за год

Рассчитайте среднесписочную численность сотрудников за год по формуле:

Внимание

Чтобы определить численность работников за первый квартал, сложите показатели численности за январь, февраль и март и разделите на 3. Аналогично определяется численность за полугодие и 9 месяцев.

Пример 4. Итоговый расчет среднесписочной численности за год

В течение 2018 года в ООО «Сосна» среднесписочная численность работников составляла:

Месяц

Среднесписочная численность, чел.

Сведения о среднесписочной численности работников по форме КНД 1110018 (образец бланка 2018 года)

Сведения о среднесписочной численности работников (СЧР) – это информация о количестве списочного состава организации или ИП. В списочный состав включают только работающих, принятых по трудовому договору. Данные сдают на специальном бланке (форма называется КНД 1110018), утверждённом приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2018 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

Подробнее: Пример заполнения бланка сведений о среднесписочной численности вновь созданной организации

Например, ООО, зарегистрированное 25 августа 2018 года, первый раз сдает СЧР до 20.09.18 включительно, а затем по итогам года – не позже 20 января 2019 года.

Бланк 2018 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

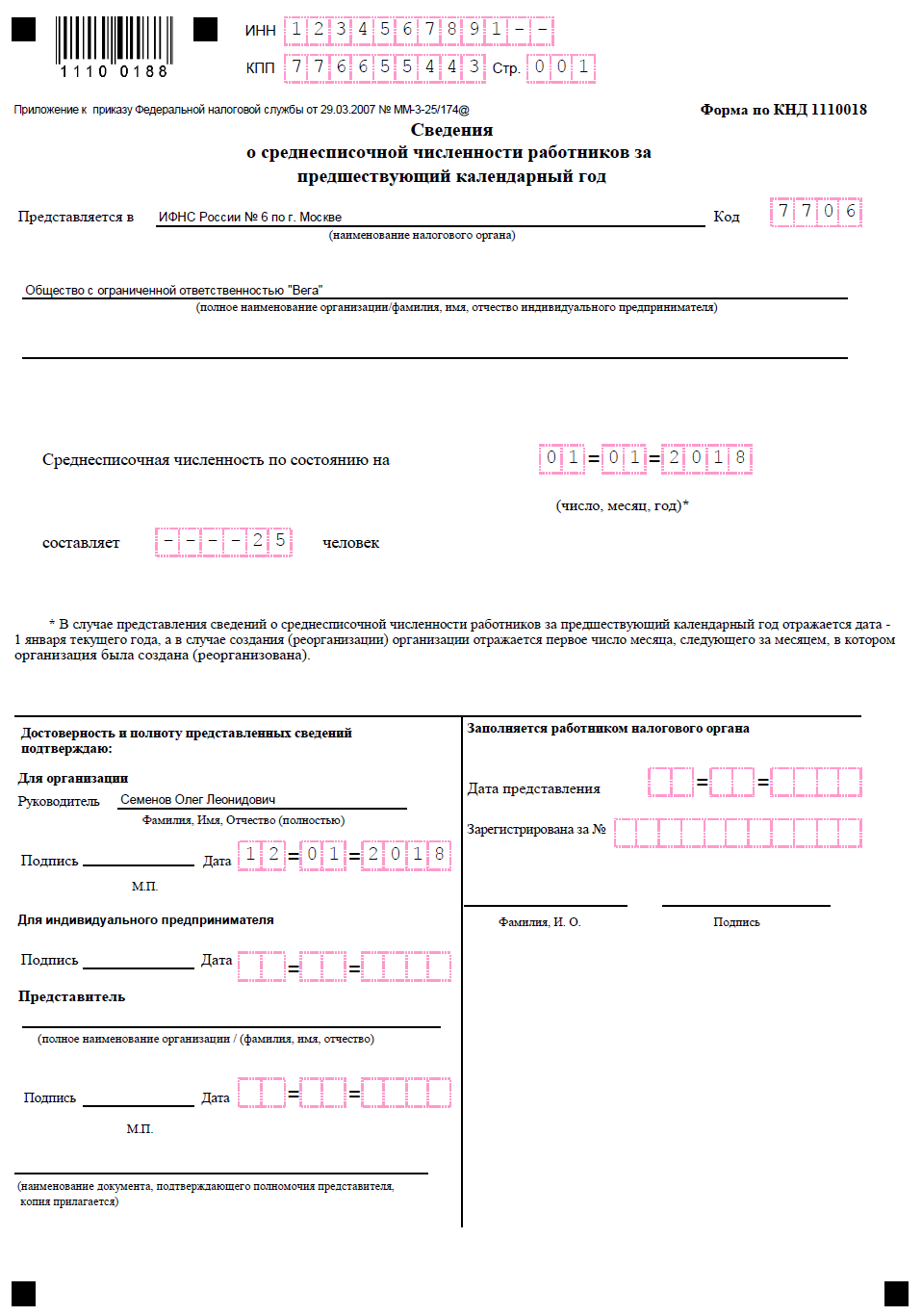

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска.

Заполненный образец сведений СЧР выглядит так.

В отчёте о среднесписочной численности есть только один значимый показатель – количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 22.11.2017 № 772). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2018 год был таким:

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого – 35,8, округляем до 36 человек.

Другие примеры расчётов и категории сотрудников, которые учитывают в СЧР согласно Указаниям Росстата, смотрите в статье “Среднесписочная численность работников: как рассчитать”

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу – в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.

Сведения о среднесписочной численности работников: образец заполнения

Кто должен сдавать отчет о среднесписочной численности

Правила заполнения сведений о среднесписочной численности работников содержатся в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353@ (ред. от 18.05.2007). Чиновники дают рекомендации и разъясняют порядок внесения данных.

Согласно разъяснениям, а также исходя из смысла самого отчета, заполнение формы о среднесписочной численности работников — обязанность всех работодателей: организаций и индивидуальных предпринимателей.

При этом важно, что обособленным подразделениям сдавать отдельно эту отчетность не нужно. Крупная организация должна учесть своих сотрудников по всем подразделениям.

Форма КНД 1110018 утверждена Приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Скачать пример заполнения сведений о среднесписочной численности работников по установленной форме вы можете ниже.

Также доступен для скачивания пустой бланк отчетности.

Предусмотрен и бумажный, и электронный форматы подачи документа, в котором указана среднесписочная численность работников, как заполнить отчет (на бумаге или электронно) — решает организация или предприниматель.

Выбор формата предоставлен всем компаниям независимо от количества работников. Требования ст. 80 Налогового кодекса об обязательной электронной форме отчета для компаний с числом сотрудников более 100 человек распространяются только на налоговые декларации. Среднесписочная численность работников, порядок заполнения которой мы рассматриваем, не является декларацией. Значит, этот бланк можно сдать как в бумажном, так и в электронном виде.

Важный момент! Информацию о среднем количестве сотрудников подают все без исключения компании, даже те, в которых не трудится ни одного работника (например, все уволены или персонал еще не нанят). В этом случае просто сдается отчетность с нулевыми показателями. Об этом сказано в Письме Минфина России от 04.02.2014 № 03-02-07/1/4390.

Согласно ст. 80 НК РФ, отчет за предшествующий год необходимо подать до 20 января текущего года. Таким образом, за 2019 г. предприниматели и компании должны отчитаться до 21.01.2019. Срок перенесен, потому что 20 число выпадает на воскресенье.

При создании новой компании или ее реорганизации важно сразу выяснить, как заполнить сведения о среднесписочной численности работников, поскольку эти данные вновь созданные фирмы сдают уже через месяц после регистрации.

Срок сдачи отчетности:

- до 20 января (за предшествующий год);

- до 20 числа месяца, следующего за месяцем создания или реорганизации компании (для вновь созданных фирм).

О том, как заполнить форму о среднесписочной численности работников, подробнее расскажем ниже.

Опоздание с предоставлением отчетности является налоговым правонарушением и влечет за собой штраф в размере 200 рублей, согласно п. 1 ст. 126 НК РФ.

Должностные лица, которые несут ответственность за подачу документов, будут оштрафованы на сумму от 300 до 500 рублей по п. 1 ст. 15.6 КоАП РФ.

Заполнение сведений о среднесписочной численности работников невозможно до тех пор, пока не произведен соответствующий расчет количества сотрудников. Разберемся, как рассчитать среднегодовое количество человек, работающих в фирме.

Информация о средней численности работников подается не только в ФНС, но и в органы статистики в составе нескольких различных расчетов (например, форм 4-ФСС и П-4).

Мы рассматриваем ежегодную отчетность в налоговую инспекцию по форме КНД 1110018. Однако в Письме Минфина России от 04.02.2014 № 03-02-07/1/4390 разъясняется, что среднее число сотрудников за предшествующий год для ФНС рассчитывается с учетом порядка заполнения соответствующих форм для органов статистики.

Поэтому для расчета данных, которые содержит образец среднесписочной численности работников за 2019 год, будем опираться на Указания по заполнению форм статистического наблюдения, содержащиеся в Приказе Росстата от 22.11.2017 № 772 (ред. от 05.04.2018) (Указания). А конкретнее — на указания по заполнению формы П-4.

Чтобы рассчитать среднее количество сотрудников за год, нужно сначала выяснить среднее число сотрудников за каждый месяц, сложить эти числа и разделить на 12.

Для выяснения среднесписочного количества работников за месяц необходимо сначала рассчитать их списочное число за каждый день (включая выходные и праздники), сложить и разделить полученную сумму на число календарных дней месяца.

Казалось бы, все достаточно просто, но есть нюансы, которые важно учитывать. Давайте их рассмотрим.

В ежедневные списки сотрудников включаются:

- трудящиеся по трудовому договору постоянно, временно и сезонно (даже 1 день);

- отсутствующие из-за болезни (простоя, командировки или по иной причине) лица;

- трудящиеся неполный рабочий день или принятые на полставки учитываются в списках на каждый день как целые единицы;

- надомники;

- прогульщики и т. д. (полный список приведен в п. 77 Указаний).

В ежедневные списки сотрудников не включаются:

- внешние совместители;

- лица, трудящиеся по гражданско-правовым договорам;

- собственники организации, не получающие зарплату, и т. д. (полный список в п. 78 Указаний).

Включаются в списочную, но не учитываются в среднесписочной численности:

- женщины, которые находятся в отпусках по беременности и родам;

- лица, которые находятся в отпуске по уходу за усыновленным новорожденным ребенком;

- лица, которые находятся в отпусках по уходу за ребенком (кроме работающих неполный день или на дому и получающих пособие);

- работники, которые находятся на сессии или сдают экзамены для поступления на учебу и берут для этого отпуск за свой счет.

Не включаются в списочную, но учитываются в среднесписочной численности:

- внешние совместители (пропорционально отработанному времени);

- граждане, трудящиеся по гражданско-правовым договорам.

Для выходных и праздничных дней списки сотрудников будут теми же, что и в предшествующий рабочий день. Так, если сотрудник уволился и отработал последний день в пятницу, то в субботу и воскресение он еще числится в организации.

Граждане, работающие на полставки или неполный день, при ежедневном расчете по спискам учитываются как целые единицы, но при среднем расчете они уже учитываются пропорционально отработанному времени. Например, если при 8-часовой норме рабочего времени в день человек работает 4 часа, то он должен быть учтен как 0,5 человека (4 ч./ 8 ч.).

Приведем пример расчета средних значений за месяц и за год, и на его основе приведем образец заполнения сведений о среднесписочной численности работников.

В ООО «Весна» на 01.05.2018 на условиях полной занятости трудятся 15 человек, два работника оформлены на 1/2 ставки. С 14.05.2018 одна из сотрудниц (полная ставка) ушла в декретный отпуск.

Для расчета средних показателей за май 2019 будут учтены:

- на период с 1 по 13 мая (13 дней) — 16 человек (сотрудники с неполным рабочим днем учитываются как 0,5 единицы, но так как их двое, то 0,5 + 0,5 = 1);

- на период с 14 по 31 мая (18 дней) — 15 человек (так как сотрудница в декрете не включается в расчет).

Итого (16 чел. × 13 дн.) + (15 чел. × 18 дн.) ) / 31 день = 15, 41.

Полученное дробное число округляется в сторону целого по правилам математики. Таким образом, среднесписочная численность работников ООО «Весна» в мае — 15 человек.

Теперь рассчитаем среднее количество работников ООО «Весна» за 2019 год, предполагая, что мы знаем среднее количество сотрудников в каждом месяце, рассчитанное по аналогии с маем.

Форму сведений о среднесписочной численности работников поменяют

Как заполнять сведения о среднесписочной численности работников

Как правильно готовить и сдавать сведения о среднесписочной численности работников? Предприниматели и юридические лица, использующие наёмный труд, обязаны отчитываться об количестве принятых на работу перед ФНС. Рассказываем, зачем это нужно, каким образом и кого нужно считать, а также как заполнить справку и избежать штрафа.

Зачем нужны сведения о среднесписочной численности работников

Юридические лица и индивидуальные предприниматели вправе использовать наёмный труд. Проще говоря, они могут принимать людей на работу. Однако, от количества сотрудников зависит выбранный режим налогообложения. Например, при УСН — упрощённом режиме — численность сотрудников не может превышать 100 человек. Если компания наймёт 101 работника, она потеряет право на упрощёнку и автоматически перейдёт на общее налогообложение. Аналогично и с другими режимами. Например, при ПСН можно принять на работу только 15 человек, а при трудоустройстве 16-го — режим налогообложения сменится.

Именно с целью контролировать соблюдение требований к выбранному налоговому режиму ФНС ежегодно запрашивает у налогоплательщиков отчет о среднесписочной численности (ССЧ). Точнее, не запрашивает, а требует. Иначе — штраф. Только что созданные компании должны успеть подать справку до 20 числа месяца, следующего за месяцем регистрации.

Также на основе этих сведений определяется, как организация будет сдавать налоговую отчётность. Компаниям, в штате которых больше 100 человек, разрешается подавать декларации исключительно в электронном виде (штраф — 200 рублей). Тем, у кого меньше сотни сотрудников, разрешается выбрать между бумажной и электронной.

Каждый работодатель обязан отчитываться о среднесписочной численности работников

Отчёт о среднесписочном числе наёмных работников подают все работодатели: индивидуальные предприниматели, юридические лица, филиалы зарубежных компаний. От отчётности освобождены только ИП, не имеющие сотрудников. Подавать «нулевую» справку они не должны. А вот ООО такой привилегии лишены. Даже если в компании нет ни одного сотрудника, директор всё равно будет ежегодно отчитываться перед налоговиками.

Если количество сотрудников в течение года не менялось и осталось на уровне предыдущего периода, подавать отчёт о ССЧ всё равно необходимо.

Отчёт о количестве работников ежегодно подаётся в местное отделение федеральной налоговой службы. Бумажный заполненный бланк можно принести лично или через представителя. Однако гораздо практичнее будет сэкономить время и отправить документ почтой. Потребуется подготовить опись вложения и уведомление о вручении. Опись вложения поможет инспектору сориентироваться в документах, а предпринимателю — в спорной ситуации доказать, что он направил все необходимые бумаги и они были доставлены в срок.

Отчёт о ССЧ подаётся по форме КНД 1110018. Безопаснее скачать её с официального сайта налоговиков nalog.ru. Образец справки о среднесписочной численности работников мы поэтапно рассмотрим в следующих разделах, а пока определимся со сроками подачи документа:

- До 20 января года, следующего за отчётным — для всех работодателей.

- До 20 числа месяца, следующего за месяцем регистрации — для новых организаций.

К примеру, компания зарегистрировалась в форме ООО 15 июня. Чтобы не нарушить порядок отчётности, справку о ССЧ она должна отправить в ФНС до 20 июля.

Рассмотрим, как подготовить справку о среднесписочной численности сотрудников так, чтобы у налоговых инспекторов не возникло никаких лишних вопросов или претензий. В первую очередь необходимо скачать бланк КНД 1110018 для заполнения.

Лучше всего, повторимся, использовать сайт ФНС nalog.ru или правовой агрегатор «КонсультантПлюс». Это официальные источники информации, а значит, если налоговики решат поменять форму, изменить её внешний вид или добавить другие поля, актуальный документ появится там в первую очередь. Файл скачивается в формате рисунка TIFF, поэтому заполнить его электронно не получится. Бланк нужно распечатать и внести все данные вручную, обязательно чёрной пастой.

В верхней части формы есть штрих-код. Проследите, чтобы при печати он поместился на бумаге целиком. Нельзя допускать ошибок, исправлений, помарок и неразборчивых букв или цифр. При любой неточности ФНС «завернёт» бланк, его придётся переделывать. Вероятность нарушить сроки и получить штраф в таком случае многократно возрастает.

Образец заполненного бланка о ССЧ

Актуальный образец справки о ССЧ представлен на картинке выше. Это достаточно простой документ. Само заполнение не займёт много времени. Работодатель указывает:

- ИНН и КПП;

- название отделения, куда подаёт отчёт;

- своё имя (ИП) или название (ООО);

- численность работников;

- дату (при ежегодной подаче — 1 января нового года);

- имя руководителя организации и его подпись (для ООО);

- подпись (для ИП).

Документ действительно очень простой. Бланк не содержит полей для расчётов или указания численности сотрудников в каждом месяце. Все подготовительные процедуры работодатель проводит самостоятельно и никак их не фиксирует. ФНС в данном случае интересует только конкретный результат — число работников.

Самое важное при заполнении справки о ССЧ указать корректное число сотрудников. Для этого его необходимо посчитать. Но до того как приступить к расчётам, нужно понять, кто именно учитывается в среднесписочной численности. Работодатель включает в расчёты:

- фактически работавших сотрудников и явившихся в дни простоя;

- командированных;

- больных с листами нетрудоспособности;

- отпускных;

- выходных;

- работающих неполный день или на половину ставки;

- на испытательном сроке;

- практикантов;

- прогульщиков;

- участников забастовок;

- находящихся под следствием.

Не участвуют в расчётах:

- внешние совместители;

- работающие по ГПХ;

- матери в декрете;

- собственники без зарплаты;

- адвокаты;

- военные.

Определившись с категориями, которые нужны для подготовки ССЧ, работодатель начинает вычислять число сотрудников на каждый день месяца. Информация о них есть в табеле учёта рабочего времени. Она потребуется для вычисления количества сотрудников за месяц и в конечном итоге за год.

Основу расчётов среднесписочной численности составляют сотрудники, работающие полный день по трудовому контракту, то есть 5 дней в неделю по 8 часов или при другом распространённом режиме, например, 2/2 по 12 часов. Требуется помнить, что ФНС нужны сведения обо всех работниках, оформленных в штат, даже если в течение какого-либо периода они находились на больничном или в отпуске. Считать только фактически явившихся на работу будет ошибкой.

Сведения предоставляются в местное отделение ФНС лично или почтой с описью вложения и уведомлением о вручении

При ССЧ учитываются сотрудники, работающие неполный день, при условии, что они попадают в одну из требуемых категорий. Например, внешних совместителей считать не надо, а оформленных на 0,5 ставки по трудовому договору— обязательно.

Как учесть их? Порядок действий такой:

- Вычислить значение человеко-часов всех работников, оформленных на неполный день.

- Это число нужно разделить на стандартный рабочий день (как правило, 8 часов).

- Результат нужно разделить на рабочие дни за месяц.

Например, у предпринимателя заняты два сотрудника, работающие по 4 часа 5 дней в неделю. За месяц они отработают 21 день. Считаем количество отработанных часов за месяц: ((4 х 5)х2)х21 = 840 часов. При стандартной 40-часовой неделе они отработали: 840/8 = 105. Это число делим на количество рабочих дней в отчётном месяце: 105/21 = 5.

Прежде чем посчитать ССЧ за год, нужно определить число работников за каждый месяц. Это довольно простая процедура, хотя и требует целой последовательности вычислений. Работодателю потребуется посчитать 12 значений — за каждый месяц. Расчёт многократно упрощается, когда численность работников не менялась.

Чтобы установить число ССЧ за месяц, нужно сложить количество работников за каждый день месяца и разделить на количество дней в месяце. Предположим, у ИП с 1 по 12 число месяца работали 12 человек, с 12 по 28 — 14 человек, а с 28 по 30 — 13 человек. Считаем: (12 х 12 + 14 х 16 + 13 х 3)/30 = 13,56. Округляем до 14 человек. Получается, что в данном месяце у ССЧ этого предпринимателя составила 14 человек. Именно это число он используется в расчётах за год.

Расчёты за год производятся на основе данных за каждый месяц. Формула такая: ССЧ = (х1 + х2 + … + х12)/12, где х1 — это число сотрудников в месяце с аналогичным порядковым номером. Зная данные за каждый месяц, рассчитать данные для справки можно за пару минут.

Предположим, с января по апрель у ИП работали 10 человек, с мая по октябрь — 6 человек, а с ноября по конец года — 12 человек. Сколько составит ССЧ и какое число он напишет в отчёте налоговикам: (10 х 4 + 6 х 6 + 21 х 2)/12 = 9,83. В документе число округляется до 10.

Опоздание или отказ предоставить сведения о численности работников наказывается штрафом. Скорее всего работодателя оштрафуют на 200 рублей. Если задержка будет более продолжительной, штраф возрастёт до 500 рублей. Блокировать расчётный счёт за подобное нарушение налоговики не вправе. Несмотря на то, что суммы взысканий весьма скромные, лучше своевременно посчитать ССЧ и направить форму КНД 1110018 за год почтой с описанием вложения в первых числах января.

ФНС контролирует численность работников в организациях и у предпринимателей. На основе информации о ССЧ налоговики определяют порядок сдачи налоговой декларации (в электронном или бумажном виде), а также проверяют соответствие требованиям к количеству сотрудников в соответствии с налоговым режимом. Отчёт сдаётся по форме КНД 1110018, её нужно скачать с официального сайта. Сначала считают численность за каждый месяц, а затем — за год.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.