Описание страницы: ежемесячное оздоровление обложат ндфл от профессионалов для людей.

Содержание

- 1 Надо ли удерживать НДФЛ с ежемесячного пособия на оздоровление

- 2 Разъяснено, облагается ли НДФЛ пособие работникам на оздоровление

- 3 Разъяснено, облагается ли НДФЛ пособие работникам на оздоровление

- 4 НДФЛ: ежегодная компенсация на лечение, выплачиваемая муниципальным служащим

- 5 Материальная помощь 4000 рублей: налоги, взносы в 2019 году

Надо ли удерживать НДФЛ с ежемесячного пособия на оздоровление

Минфин уточнил, надо ли удерживать НДФЛ с ежемесячного пособия на оздоровление, выплачиваемого отдельным категориям работников.

В письме от 22.02.2019 № 03-04-05/11747 ведомство напоминает, что статья 217 НК РФ освобождает от НДФЛ компенсации стоимости санаторно-курортных и оздоровительных путевок (за исключением туристских).

Под освобождение от НДФЛ подпадают подобные компенсации, выплачиваемые работодателями своим работникам, членам их семей, бывшим работникам, вышедшим на пенсию по инвалидности или по старости, а также любым инвалидам.

Положений, предусматривающих освобождение от НДФЛ ежемесячного пособия на оздоровление отдельным категориям работников, статья 217 НК РФ не содержит. Это значит, что такие пособия подпадают под НДФЛ.

Разъяснено, облагается ли НДФЛ пособие работникам на оздоровление

Налоговый кодекс не содержит положений, освобождающих от НДФЛ ежемесячное пособие на оздоровление отдельным категориям работников. Соответствующие разъяснения содержатся в письме Департамента налоговой и таможенной политики Минфина России от 22 февраля 2019 г. № 03-04-05/11747. Доходы, не облагаемые НДФЛ, содержатся в ст. 217 НК РФ. Финансисты отметили, что не подлежат налогообложению суммы полной или частичной оплаты стоимости путевок, за исключением туристских, в санаторно-курортные и оздоровительные организации на территории России для работников, членов их семей, для уволившихся работников в связи с выходом на пенсию по инвалидности или по старости, а также инвалидам, не работающим в данной организации (п. 9 ст. 217 НК РФ).

Напомним, что налоговый агент обязан удержать и перечислить НДФЛ независимо от источника выплаты доходов.

Разъяснено, облагается ли НДФЛ пособие работникам на оздоровление

51 минута назад

51 минута назад

Баталина: Законопроект о повышении пенсий поддержали все регионы

| Видео (кликните для воспроизведения). |

51 минута назад

Налоговый кодекс не содержит положений, освобождающих от НДФЛ ежемесячное пособие на оздоровление отдельным категориям работников. Соответствующие разъяснения содержатся в письме Департамента налоговой и таможенной политики Минфина России от 22 февраля 2019 г. № 03-04-05/11747. Доходы, не облагаемые НДФЛ, содержатся в ст. 217 НК РФ. Финансисты отметили, что не подлежат налогообложению суммы полной или частичной оплаты стоимости путевок, за исключением туристских, в санаторно-курортные и оздоровительные организации на территории России для работников, членов их семей, для уволившихся работников в связи с выходом на пенсию по инвалидности или по старости, а также инвалидам, не работающим в данной организации (п. 9 ст. 217 НК РФ).

Напомним, что налоговый агент обязан удержать и перечислить НДФЛ независимо от источника выплаты доходов.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

НДФЛ с материальной помощи в 2019 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/[email protected] от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/[email protected]).

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

Отражение материальной помощи в налоговой отчетности

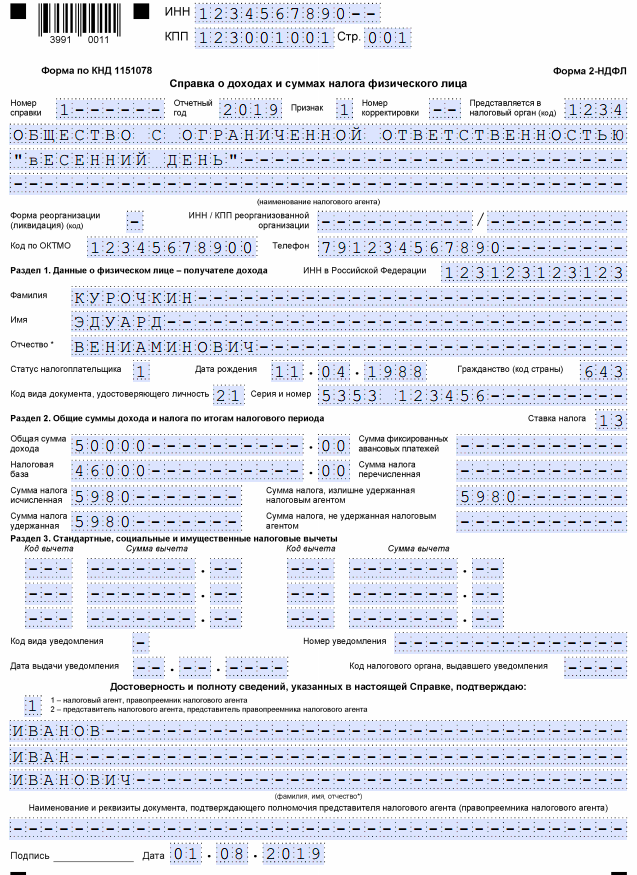

Рассмотрим ситуацию на примере.

Курочкин Э. В..обратился 10.07.2019 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей.

12.07.2019 руководителем ООО “Весенний день” было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

ВАЖНО! С 2019 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата не допустимо.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Налогообложение НДФЛ оплаты питания работников

На практике многие организации самостоятельно организуют питание своих сотрудников. Для этих целей блюда могут быть приготовлены самостоятельно или же заказываться на стороне. Питание работников организации для целей налогообложения является доходом сотрудника, следовательно, должно облагаться НДФЛ. О том, в каком случае налоговой обязанности не возникает и как проводить налогообложение такой операции, мы поговорим в настоящей статье.

Для начала отметим, что в соответствии с положениями главы 23 Налогового кодекса Российской Федерации (далее – НК РФ) следует различать питание сотрудников по инициативе работодателя и питание сотрудников компенсационного характера. Когда питание сотруднику предоставляется на основании требований трудового законодательства, то обложению оно не подлежит в соответствии с положениями статьи 217 НК РФ, поскольку в данном случае предоставление питания является компенсацией, установленной законодательно.

Так же считают и арбитры. Так, в постановлении ФАС Уральского округа от 13 марта 2012 года № Ф09-1132/12 по делу № А60-19637/2011 суд сделал вывод, что стоимость молока, иных равноценных продуктов, лечебно-профилактического питания, бесплатно выдаваемых работникам, которые заняты на работах с вредными условиями труда, подпадает под понятие компенсационных выплат и не включается в налоговую базу по НДФЛ.

Однако многие организации не относятся к вредным производствам, поэтому к ним чаще всего применяется второй порядок, согласно которому расходы организации на предоставление питания своему коллективу расцениваются как доход в натуральной форме подлежащий обложению НДФЛ.

При определении налоговой базы в соответствии с пунктом 1 статьи 210 НК РФ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме.

К доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подпункт 1 пункта 2 статьи 211 НК РФ).

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ (пункт 1 статьи 211 НК РФ).

| Видео (кликните для воспроизведения). |

Таким образом, согласно письмам Минфина России от 11 февраля 2014 года № 03-04-05/5487, от 28 июня 2013 года № 03-04-06/24677, от 31 марта 2011 года № 03-03-06/4/26, от 11 июня 2010 года № 03-04-06/6-118, стоимость питания, бесплатно предоставляемого организацией своим работникам, являясь в соответствии со статьей 211 НК РФ их доходом, полученным в натуральной форме, подлежит налогообложению налогом на доходы физических лиц (далее – НДФЛ) в установленном порядке.

Вместе с тем, если при потреблении сотрудниками питания, приобретенного организацией, отсутствует возможность персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, дохода, подлежащего обложению НДФЛ, не возникает. Аналогичное мнение высказано в письмах Минфина России от 6 марта 2013 года № 03-04-06/6715, от 30 января 2013 года № 03-04-06/6-29, от 30 августа 2012 года № 03-04-06/6-262, от 18 апреля 2012 года № 03-04-06/6-117.

Иными словами, доход сотрудника в виде стоимости предоставленного бесплатного питания может быть обложен НДФЛ только в том случае, если он индивидуально определен. Об этого говорится и в Информационном письма Президиума ВАС РФ от 21 июня 1999 года № 42.

Если работники организации питаются бесплатно, получая на руки талоны определенной стоимости, то при получении работниками организации дохода в натуральной форме в виде оплаты питания организация обязана исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ, исходя из количества и стоимости талонов, выданных каждому конкретному сотруднику (письмо Минфина России от 24 января 2007 года № 03-11-04/3/16).

В то же время в постановлении ФАС Северо-Кавказского округа от 12 марта 2008 года № Ф08-478/08-265А по делу № А32-17504/2006-48/393-2007-48/131 сделан вывод, что если налоговый орган не представил доказательств, подтверждающих факт передачи конкретным сотрудникам организации доходов в натуральной форме, то есть документально не подтверждена сумма полученных налогоплательщиками от налогового агента доходов, то основания для начисления НДФЛ и пени с этих доходов, отсутствуют.

Если организация решает бесплатно кормить своих сотрудников, то эти условия необходимо закрепить в трудовом договоре или коллективном трудовом договоре. В противном случае передача питания своим работником будет расценена налоговым органом как безвозмездная передача, которая, как известна, является объектом обложения НДС. Так же следует учитывать, если компания закрепит в рамках трудовых отношений бесплатное питание сотрудников и будет приобретать данные услуги у сторонней организации, то НДС, выставленный поставщиком, она не сможет принять к вычету, поскольку приобретаемые товары, услуги не будут использоваться в деятельности, облагаемой НДС.

Суд в постановлении ФАС Северо-Кавказского округа от 9 августа 2006 года № Ф08-3513/2006-1529А по делу № А53-3632/2006-С6-34 со ссылкой на пункт 3 статьи 217 НК РФ утверждает, что освобождение от налогообложения компенсационных выплат муниципальным служащим в связи с нахождением на государственной службе и выплат на лечение и отдых данной правовой нормой прямо не предусмотрено. Решение суда о признании незаконными решений и требований налоговой инспекции является правомерным, поскольку в соответствии с действующим законодательством ежегодные компенсационные выплаты на лечение (оздоровление) и ежемесячные компенсационные выплаты на питание муниципальным служащим в связи с нахождением на государственной службе не подлежат обложению НДФЛ.

Если организацией выплачиваются суммы компенсации стоимости ресторанного питания в командировке, то такие суммы являются доходом, полученным налогоплательщиком в натуральной форме и подлежащим обложению НДФЛ в общеустановленном порядке. Такую позицию выражают контролирующие органы в письмах Минфина России от 14 октября 2009 года № 03-04-06-01/263 (пункт 1), УФНС России по городу Москве от 14 июля 2006 года № 28-11/62271.

При этом в арбитражной практике нет единой позиции по данному вопросу.

Одни судьи придерживаются позиции контролирующих органов и считают, что с суммы возмещения расходов на питание работодатель обязан удерживать НДФЛ (постановления ФАС Поволжского округа от 14 июля 2009 года по делу № А65-27027/2007, от 5 июня 2007 года по делу № А12-18805/06).

Другие суды встают на сторону налогоплательщиков и делают выводы, что оплата питания работников является компенсацией командировочных расходов и не облагается НДФЛ, поскольку работник находился в командировке и выполнял производственное задание работодателя. Такие выводы сделаны в постановлениях ФАС Московского округа от 19 декабря 2011 года по делу № А40-152815/10-116-694, ФАС Северо-Западного округа от 23 марта 2009 года по делу № А05-8942/2008, ФАС Уральского округа от 28 апреля 2007 года № Ф09-3004/07-С2 по делу № А71-6947/06.

Таким образом, если при возмещении командированному работнику стоимости питания налогоплательщик принял решение не удерживать НДФЛ, то есть риск возникновения спора с налоговыми органами и доначисления налога, В таком ситуации налогоплательщик должен быть готов отстаивать свою позицию в суде.

Согласно пункту 1 статьи 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ.

Исключение составляют доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ с зачетом ранее удержанных сумм налога, а в случаях и порядке, предусмотренных статьей 227.1 НК РФ, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

Таким образом, при получении налогоплательщиками от организации дохода в натуральной форме в виде стоимости предоставляемого питания организация признается на основании статьи 226 НК РФ налоговым агентом и обязана исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 НК РФ (то есть 13%), начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В случае невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (пункт 5 статьи 226 НК РФ).

Для справки: Форма сообщения о невозможности удержать налог и сумме налога, утверждена Приказом ФНС России от 17 ноября 2010 года № ММВ-7-3/611@ “Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников”, в свою очередь порядок представления в налоговый орган указанного сообщения – Приказом ФНС России от 16 сентября 2011 года № ММВ-7-3/576@ “Об утверждении Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц”.

Для доходов, полученных работником в натуральной форме (бесплатное питание), работодатели – налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического удержания исчисленной суммы налога. На это указано в пункте 6 статьи 226 НК РФ.

Кроме того, статьей 230 НК РФ на налоговых агентов возложена обязанность вести учет выплаченных и перечисленных в бюджет сумм налога, в том числе персонально по каждому налогоплательщику, и ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, представлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных налогов по форме 2-НДФЛ (если иное не предусмотрено пунктом 4 статьи 230 НК РФ).

Указанные сведения представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи или на электронных носителях. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

Обратите внимание, что с 1 января 2016 года в НК РФ будут внесены изменения Федеральным законом от 2 мая 2015 года № 113-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах” (далее – Закон № 113-ФЗ).

В частности, согласно этим изменениям, налоговый агент, руководствуясь пунктом 4 статьи 226 НК РФ, при выплате налогоплательщику дохода в натуральной форме должен будет удержать исчисленную сумму налога из любых доходов, выплаченных им налогоплательщику в денежной форме. При этом удерживаемая сумма налога не должна будет превышать 50% в суммы выплачиваемого дохода в денежной форме.

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент будет обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога (пункт 5 статьи 226, подпункт “в” пункта 2 статьи 2, пункт 3 статьи 4 Закона № 113-ФЗ).

На основании пункта 2 статьи 230 НК РФ, обновленного Законом № 113-ФЗ, налоговый агент должен будет помимо документа, содержащего сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджет за этот налоговый период по каждому физическому лицу, представлять в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Указанный расчет необходимо будет представлять за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом.

НДФЛ: ежегодная компенсация на лечение, выплачиваемая муниципальным служащим

Департамент налоговой и таможенно-тарифной политики по вопросу обложения налогом на доходы физических лиц ежегодной компенсации на лечение, выплачиваемой муниципальным служащим Ростовской области, и в соответствии со статьей 34.2 Налогового кодекса РФ (далее – Кодекс) разъясняет следующее.

В соответствии с пунктом 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в статье 217 Кодекса.

Так, согласно пункту 10 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц суммы, уплаченные работодателями за оказание медицинских услуг своим работникам, оставшиеся в распоряжении работодателей после уплаты налога на прибыль организаций.

Указанные доходы освобождаются от налогообложения в случае безналичной оплаты работодателями медицинским организациям расходов на оказание медицинских услуг налогоплательщикам, а также в случае выдачи наличных денежных средств, предназначенных на эти цели, непосредственно налогоплательщику или зачисления средств, предназначенных на эти цели, на счета налогоплательщиков в банках.

Таким образом, в случае представления лицом, которому произведена выплата на лечение, документов, подтверждающих целевой характер расходования данных средств, доход в виде полученных денежных средств будет освобождаться от налогообложения в сумме, не превышающей стоимости оказанных медицинских услуг.

Иных положений, предусматривающих освобождение от налогообложения выплат на лечение, в статье 217 Кодекса не содержится.

Учитывая изложенное, при непредставлении документов, подтверждающих целевой характер расходования денежных средств, вышеуказанная выплата подлежит обложению налогом на доходы физических лиц в общеустановленном порядке.

В соответствии с пунктом 5.19 Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного постановлением Правительства РФ от 19.06.2012 № 610, по вопросам уплаты страховых взносов в государственные внебюджетные фонды следует обращаться в Министерство труда и социальной защиты РФ.

НДФЛ с Туристических Путевок, которые организация оплачивает своим сотрудникам

НДФЛ с Туристических Путевок,

которые Организация оплачивает своим Сотрудникам

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды (ст. 210 и ст. 212 НК РФ).

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды (ст. 210 и ст. 212 НК РФ).

Доходом физического лица является экономическая выгода в денежной или натуральной форме, учитываемая в той мере, в которой такую выгоду можно оценить.

К доходам в натуральной форме , в частности, относятся:

– частичная или полная оплата за сотрудника товаров, работ, услуг;

– обучения в интересах налогоплательщика ( пп.1 п.2 ст. 211 НК РФ).

НДФЛ с доходов сотрудников в натуральной форме (чай, кофе в офисе, корпоративы)

Суммы полной или частичной оплаты работодателями своим сотрудникам стоимости туристических путевок напрямую указаны в числе облагаемых сумм (п. 9 ст. 217 НК РФ).

Компенсация стоимости самих путевок в учреждения, которые не относятся к санаторно-курортным и оздоровительным или находящимся за пределами РФ, подлежит обложению НДФЛ.

К доходам, не подлежащим обложению НДФЛ, относятся суммы, уплаченные работодателями за лечение и медицинское обслуживание своих работников, их супругов, родителей, детей, бывших своих сотрудников, уволившихся в связи с выходом на пенсию.

Доход работника в виде оплаты расходов на оформление обязательной медицинской страховки при приобретении туристической путёвки облагается НДФЛ.

В соответствии с п. 4 ст. 226 НК РФ организации – налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание начисленной суммы налога производится при фактической выплате указанных денежных средств.

НК РФ позволяет не учитывать при обложении НДФЛ доходы работника, не превышающие 4000 рублей за налоговый период (год), полученные, например:

НК РФ позволяет не учитывать при обложении НДФЛ доходы работника, не превышающие 4000 рублей за налоговый период (год), полученные, например:

- как стоимость подарков, полученных налогоплательщиками от организаций или ИП ( абзац 2 п. 28 ст. 217 НК РФ);

- как суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту ( абзац 4 п. 28 ст. 217 НК РФ).

Не подлежат обложению страховыми взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 руб. за расчетный период.

Следовательно, частичную оплату стоимости путевки или страховки работнику организация может оформить договором дарения или выплатить на основании заявления работника в виде материальной помощи.

Материальная помощь 4000 рублей: налоги, взносы в 2019 году

По разным причинам сотруднику может понадобиться некая финансовая поддержка, за которой он вправе обратиться к работодателю. Законодательство разрешает поддерживать своего работника таким вот образом, но есть ограничения по сумме, которая не будет облагаться налогами. В статье рассмотрим вопросы, связанные с материальной помощью сотруднику и ее налогообложением в 2019 году.

Финансовая помощь выплачивается работодателем в добровольном порядке по просьбе сотрудника. Главами 23 (НДФЛ) и 34 (Страховые взносы) НК РФ предусмотрены некоторые послабления относительно налоговой нагрузки на работника и работодателя, связанной с такой финансовой поддержкой для физического лица.

В частности материальная помощь до 4000 руб. при налогообложении в 2017 году не учитывается вовсе. Вернее, она отражается в доходах и одновременно на эту же сумму предоставляется налоговый вычет, таким образом, налоговой базы по НДФЛ не возникает.

Со страхвзносами все еще проще – они просто не включаются в облагаемые доходы.

Подробнее об этом в следующих разделах.

Подп. 28 ст. 217 НК РФ говорит о том, что материальная помощь не входит в налогооблагаемую базу для налога с доходов, но только та, которая не превышает 4 000 руб. для одного физлица в одном налоговом периоде. Что это значит?

Налоговым периодом по НДФЛ является год. А ограничение в 4 000 руб. установлено для общей суммы матпомощи, полученной от одного или нескольких работодателей.

То есть если за календарный год у одного из работодателей сотрудник уже получил финансовую помощь в размере 4 000 руб., то у другого работодателя аналогичная финансовая поддержка для работника уже должна облагаться налогом.

Правда в случае, если сотрудник не уведомил работодателя о подобном факте, а справка 2-НДФЛ предоставлена не была, никаких санкций в адрес работодателя не последует. А вот сотрудник получит уведомление от налоговиков о необходимости доплаты НДФЛ с суммы «лишней» материальной помощи.

Не ограничивается суммой в 4 000 руб. необлагаемая НДФЛ материальная помощь для работников, потерявших кого-то из членов семьи, а также для работников, у которых в семье появился малыш, независимо от того, родной он для работника или усыновленный. Материальная помощь в связи с появлением ребенка ограничена суммой в 50 000 руб. на каждого такого ребенка. Такие нормы указаны в подп. 8 ст. 217 НК РФ.

Как уже было озвучено, не облагается налогом только материальная помощь в пределах 4 000 руб. и некоторая целевая материальная помощь сверх 4 000 руб.

Это отражается в отчетных формах предоставлением налогового вычета.

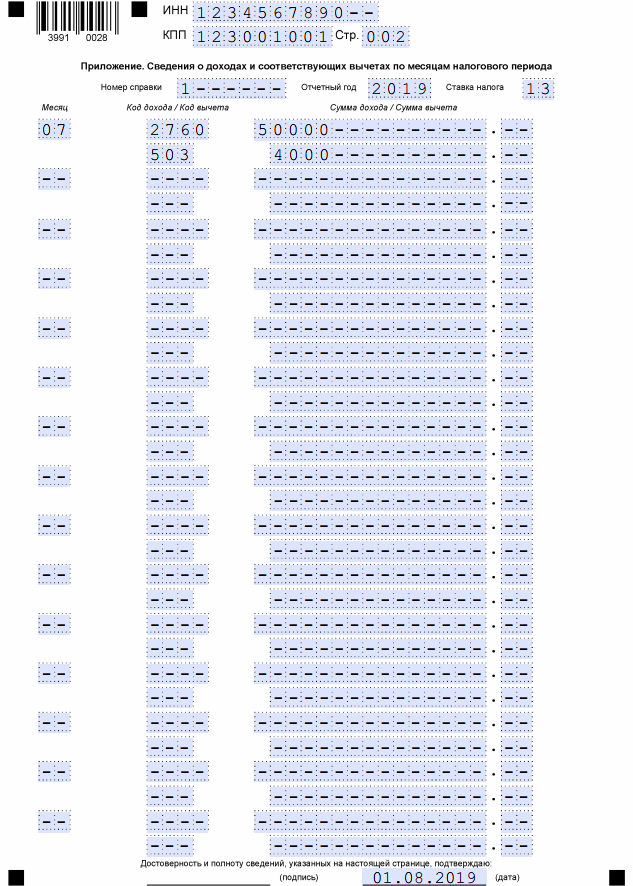

Так в справке 2-НДФЛ предоставление финансовой поддержки будет отражено таким образом:

- с кодом дохода 2760 отражена материальная помощь до 4 000 руб. включительно;

- с кодом 503 в соседней графе отражен вычет в сумме предоставленной материальной помощи.

В результате налоговая база по НДФЛ окажется нулевой.

Аналогичные коды используются для материальной помощи, связанной со смертью члена семьи. А для материальной помощи, связанной с рождением или усыновлением ребенка, используется такая пара кодов: 2762 для дохода и 508 для вычета.

Если материальная помощь будет предоставлена работодателем свыше 4 000 руб. и по причине иной, чем смерть члена семьи или рождение ребенка, то всю сумму превышения необходимо обложить по ставке 13%

При этом при заполнении справки 2-НДФЛ будут использоваться те же коды, которые указаны выше, но сумма вычета будет меньше суммы дохода. Например:

- предоставлена материальная помощь на сумму 6 000 руб. – код 2760;

- предоставлен вычет на сумму 4 000 руб. – код 503;

- НДФЛ к уплате (6 000 – 4 000) * 13% = 260 руб.

В отношении срока оплаты налога с дохода в виде материальной помощи сверх необлагаемой суммы применяется норма из п. 6 ст. 226 НК РФ – НДФЛ нужно перечислить не позднее дня, следующего за выплатой материальной помощи.

Материальная помощь, не облагаемая страховыми взносами

Подп. 11 п. 1 ст. 422 НК РФ установлено ограничение по сумме матпомощи, необлагаемой страховыми взносами. Оно аналогично – 4 000 руб. на одного работника на календарный год. Правда, здесь уже нет привязки к сумме материальной помощи, полученной физическим лицом от всех работодателей. В случае со страховыми взносами даже если ранее сотрудник уже получил финансовую поддержку от другого работодателя, на освобождение новой суммы матпомощи от страховых взносов у текущего работодателя подобный факт не влияет.

Кроме того, иногда для целей определения базы по страховым взносам ограничение по сумме материальной помощи отсутствует, но зато важно ее целевое назначение. Согласно подп. 3 п. 1 ст. 422 НК РФ не попадают в облагаемые страховыми взносами суммы матпомощи, выплаченной:

- в связи со стихийными бедствиями и иными обстоятельствами, включая таррористические акты;

- в связи со смертью члена семьи работника;

- в связи с появлением в семье ребенка (правда, для этого случая установлено ограничение в 50 000 руб. на каждого ребенка, а также ограничен срок предоставления матпомощи – в течение первого года после рождения, усыновления и т.п.).

Как документально оформить материальную помощь, не облагаемую налогом

Для выдачи материальной помощи сотруднику потребуется два документа:

- заявление от работника с указанием целевого назначения материальной поддержки;

- приказ руководителя о выделении денежных средств на выдачу материальной помощи с указанием суммы.

Если назначение материальной помощи соответствует целям, прописанным в подп. 3 п. 1 ст. 422 НК РФ или в подп. 8 ст. 217 НК РФ, это нужно обязательно указать.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.