Описание страницы: договор страхования жизни от профессионалов для людей.

Содержание

Одним из распространенных вариантов личного страхования физических лиц является страхование жизни. Данное обстоятельство связано с ростом внимания к собственному здоровью, качеству жизни и стремлением обеспечить собственную экономическую стабильность в последующие периоды. Именно страхование жизни, совмещая накопительные и рисковые характеристики, позволяет при возникновении предусмотренного страхового случая облегчить в определенной степени ситуацию для близких застрахованного гражданина.

Договор страхования жизни и здоровья является официальным документом, заключаемым между участниками (страховщиком, страхователем) и определяющим условия оплаты СК определенной суммы средств второй стороне при возникновении предусмотренной ситуации.

Сделки по страхованию жизни подлежат регулированию положениями Гражданского Кодекса РФ (гл.48), законом об организации страхового дела в РФ и иными нормативными документами.

Двухсторонний договор, содержащий взаимные обязательства участников, оформляется в письменной форме и с согласия всех сторон. Пример такого договора можно скачать по следующей ссылке.

Заключение сделки завершается оформлением страхового полиса, содержащего положения, общие для всех подобных документов, и персональную информацию, касающуюся конкретного застрахованного, в том числе:

- номер полиса;

- период действия соглашения;

- сведения о клиенте (имя, фамилия, место регистрации и проживания, дата рождения);

- информация о страховой компании (наименование, адрес);

- определение событий, считающихся страховыми, для выплаты возмещения;

- страховая сумма (величина, наличие бонусов или гарантий);

- страховая премия (размер, способ и порядок выплаты);

- общие и особые условия, в том числе для досрочного расторжения соглашения;

- подписи участников.

В страховой системе Российской Федерации получили распространение некоторые виды договоров страхования жизни:

Все варианты относятся к долгосрочным видам и могут оформляться на срок до 10 и более лет. Договор о смешанном страховании жизни может заключаться только с физическими лицами с учетом следующих факторов:

- гражданства страхователя;

- возраста страхователя/застрахованного лица;

- наличия хронических заболеваний и общего состояния его здоровья на момент заключения сделки.

| Видео (кликните для воспроизведения). |

В качестве страховых ситуаций рассматривается наличие нескольких рисков:

- достижение страхователем срока окончания договора;

- потеря здоровья из-за несчастного случая, произошедшего во время действия соглашения;

- кончина застрахованного лица.

В ходе всего периода накопления на сумму оплаченных средств производится начисление дохода.

Медицинское освидетельствование клиента до заключения договора страхования жизни не предусмотрено, поэтому в тексте соглашения может предусматриваться отсутствие уплат по страховому возмещению в случае кончины клиента от заболевания или умышленного причинения вреда здоровью в начальный период действия договора.

Соглашение может оформляться на срок от 12 месяцев до достижения клиентом определенного возрастного периода или до наступления предусмотренной договором ситуации. Страховая премия может быть внесена единовременно или по частям, количество и сроки внесения которых устанавливаются договором.

По желанию страхователя сумма страхования может увеличиваться за счет заключения нового соглашения. Количество заключаемых сделок и размер страховых сумм законодательно не ограничено.

Договор о накопительном страховании допускает страхование жизни самого страхователя или жизнь другого гражданина, к примеру, ребенка.

К основным рискам по данному варианту договора относятся:

- достижение страхователем оговоренного возраста;

- кончина страхователя, в том числе в результате несчастного случая;

- получение страхователем травм и увечий, включая инвалидность.

По накопительному страхованию застрахованное лицо имеет возможность получить определенную сумму к установленному времени. К накопительному страхованию относят и пенсионное накопительное страхование. При оговоренном в тексте документа страховом событии оплата возмещения может производиться в виде единовременной выплаты или в виде финансовой ренты (пожизненного аннуитета). К преимуществам данного варианта страхования можно отнести возможность указания в соглашении выгодоприобретателя, что позволяет избежать процедуры наследования при наступлении страховой ситуации.

Суммы накопительных платежей не подлежат конфискации и разделу в случае расторжения брака страхователя.

Привлекаемые денежные средства направляются страховыми организациями в ценные бумаги и иные инвестиционные продукты, что позволяет страхователю получить к концу срока договора сумму, значительно превышающую размер внесенных страховых взносов. Инвестиционный доход не подлежит налогообложению, если получен по ставке меньшей или равной величине ставки рефинансирования ЦБ.

Рисковое страхование жизни выделяется содержанием лишь рисковой составляющей, оговоренной договором, без дополнительных опций и возможностей. По договору о рисковом страховании жизни подразумевается оплата компенсации при наступлении предусмотренных событий (несчастного случая, кончины, назначения группы инвалидности).

Распространенным вариантом рисковых сделок служит страхование от несчастного случая, по которому гарантируется оплата лечения клиента при получении ущерба здоровью в ходе предусмотренных ситуаций.

Страховые платежи не предусмотрены при умышленном нанесении застрахованным лицом вреда собственному жизни/здоровью, получении ущерба в состоянии любого вида опьянения, включая токсическое, наркотическое.

В крупных организациях распространено рисковое страхование жизни сотрудников от травм и ущерба жизни и/или здоровью, возникновение которых возможно при исполнении ими служебных обязанностей. Действие подобных программ не круглосуточно, а ограничено рабочим временем.

Законодательно не запрещено заключать договор добровольного страхования жизни одновременно в нескольких страховых организациях. При возникновении предусмотренной страховой ситуации компенсация будет выплачиваться по всем оформленным сделкам независимо друг от друга.

Величина страховой суммы самостоятельно определяется клиентом, исходя из собственных возможностей и желаний.

При страховании жизни в тексте договора необходимо указывать лицо, выступающее выгодоприобретателем. В таком случае при образовании страховой ситуации процедура получения страхового возмещения значительно сократится по времени.

При оформлении сделки страхователь указывает в тексте договора лицо, жизнь которого страхуется. Но выбор выгодоприобретателя выполняется самим застрахованным гражданином. Подобные условия договора страхования жизни не позволяют произвести страхование определенного лица с целью получения материальной выгоды в случае его кончины.

Страхование рисков известно еще с древних времен. Принцип работы страховых компаний чем-то похож на игру в лотерею. Тысячи, десятки, а иногда и сотни тысяч клиентов исправно платят ежемесячные взносы и получают за это уверенность в завтрашнем дне. В ДТП и другие предусмотренные договором страховые случаи, попадает лишь небольшой процент клиентов, поэтому на фоне общего объема поступлений выплата компенсации практически не влияет на прибыль страховщика.

Основа любых взаимоотношений на рынке страховых услуг – это договор, который подписывают между собой страховщик и страхователь. В обязанности страховщика входит компенсация ущерба в пользу выгодоприобретателя при наступлении определенного страхового случая, предусмотренного в подписанном договоре в предварительном порядке.

Договор добровольного страхования – это правовой документ. На его основании образуются страховые фонды соответствующих организаций, которые занимаются привлечением средств клиентов, выступающих в роли страхователей.

Популярный на западе и менее распространенный в России вид страхования, который предполагает выплату страховой компенсации в пользу третьих лиц в случае смерти застрахованного клиента компании. В отдельных случаях договором предусматривается выплата страховой суммы, если клиент доживает до определенного возраста.

После подписания договора клиенту выдают страховое свидетельство, оно же страховой полис – документ, основные правила оформления которого, регламентируются законом. Полис выдается застрахованному лицу в качестве удостоверения факта подписания договора на оказание определенных услуг от имени страховщика.

Чтобы расторгнуть договор страхования, требуется подать заявление установленного содержания на имя администрации страховщика. Обязательные пункты, которые включаются в заявление:

- наименование организации страховщика;

- реквизиты договора и паспортные данные застрахованного лица;

- просьба о возврате страховой премии (в полном объеме или частично) и расторжении договора.

Право на возврат страховой премии предусмотрено абзацем 2 в части 3 статьи 958 ГК РФ.

После принятия соответствующего заявления между заявителем и страховщиком заключается письменное соглашение, в котором фиксируется факт расторжения договора (статья 452 ГК РФ).

Обязательное страхование на территории РФ применяется для владельцев транспортных средств через подписание договоров установленной формы. В таких документах перечисляются основные характеристики транспортного средства, и страхуется гражданская ответственность его владельца.

Помимо владельца транспортного средства в договоре страхования могут указываться другие лица, допущенные к управлению автомобилем, а также, в отдельных случаях, неограниченное число лиц, если такие условия предусмотрены договором. Главное условие при составлении договора – соответствие его положений нормам действующего законодательства.

Страхование ответственности – отдельный сегмент рынка страховых услуг, где в качестве объекта выступает ответственность страхователя перед юридическими или физическими лицами, в роли которых выступают хозяйствующие субъекты и граждане. Примечательно, что ответственность может наступать в результате бездействия или совершения страхователем определенных действий.

Основная задача страхования ответственности – защита интересов лиц, которые причинили третьей стороне тот или иной вред. В зависимости от индивидуальных особенностей конкретного случая, предоставление услуги измеряется в определенном денежном эквиваленте.

Страхование кредитов – отдельный вид страхования, при котором страховая компания получает компенсацию при условии невыполнения должником обязательств по возврату задолженности в виде тела кредита или процентной части на основании условий, сформулированных в договоре.

| Видео (кликните для воспроизведения). |

Страхование кредитов используется для минимизации кредитных рисков или полного их устранения в рамках защиты интересов компаний, которые предоставляют кредитные продукты. Страхование выступает в качестве формы обеспечения займа на случай неплатежеспособности должника или невозврата средств по другим причинам.

Страхование имущества – отдельное направление сотрудничества страховщика и страхователя, с оказанием страховой услуги на предмет защиты имущественных интересов, связанных в первую очередь с распоряжением, использованием и владением определенным движимым или недвижимым имуществом. Экономический смысл имущественного страхования заключается в компенсации ущерба, который нанесен имуществу в результате наступления страхового случая. Как правило, страховое возмещение выплачивается в виде частичной компенсации, если иные условия не зафиксированы в договоре.

Совет от Сравни.ру: Граждане и предприниматели каждого экономически развитого государства активно пользуются услугами страховых компаний. В РФ пока более-менее активно развивается только автомобильное страхование. По этой причине мы не знаем где брать деньги на дорогостоящее лечение в результате получения травмы или болезни и понятия не имеем где изыскать средства на восстановление дома, разрушенного стихией. Большинство жителей ЕС, США, Японии и некоторых других стран не знакомы с такими проблемами.

Договор страхования жизни 2017 – документ, обеспечивающий страхование жизни, это долгосрочный финансовый инструмент, позволяющий защитить человека от разнообразных рисков, например, проблем со здоровьем, потери трудоспособности, или даже смерти.

Также, в случае благоприятного исхода, является надежным инструментом формирования капитала к выбранному моменту времени.

Страхование жизни предполагает заключение договора на долгосрочную перспективу (более 1 года), с целью покрытия возможных финансовых последствий при возникновении страхового случая (обстоятельств определенных договором).

Договор в обязательном порядке описывает страховые случаи, являющиеся основание для выплат. Основными вариантами являются, следующие:

- наступление, определенного договором, возраста застрахованного лица (например, его совершеннолетия, наступление пенсионного возраста, либо выплата кредитных обязательств, выбор делает самостоятельно страхователь при заключении договора);

- наступление ситуации потери трудоспособности, в результате проблем со здоровьем (установлена инвалидность для застрахованного человека);

- наступление смерти застрахованного.

Особенности договора:

- сумма возмещения при наступлении ущерба здоровью, либо иного страхового случая определяется договором (не рассчитывается), т.к. определить оценочную стоимость жизни человека не представляется возможным исходя из каких-то объективных характеристик, непротиворечащих морали;

- размер страховой суммы неограничен, и может быть сколь угодно высоким, единственным условием для назначения служит наличие возможности производить в полном объеме оплату взносов (премии) предусмотренных страховым договором;

- при оформлении договора, предоставляется информация о вероятности, определяющей возможность возникновения страхового случая. Основанием для таких данных служит статистическая информация.

Варианты страхования жизни, определяются сторонами договора и имеют следующие формы:

- когда страхователь оформляет договор для защиты собственной жизни и здоровья, обозначая себя – единственным выгодоприобретателем в случае наступления предусмотренных рисков;

- когда страхователь, защищая договором себя, определяет в качестве выгодоприобретателя доверенное ему лицо;

- когда все участники договора разные лица, подобная форма страхования часто используется работодателем, когда он выступает страхователем, а выгодоприобретателем назначаются близкие родственники работника.

Застрахованное лицо имеет полное право, в любое время отказаться от услуг страхования жизни, и расторгнуть договор.

Для этого необходимо предоставить в страховую организацию заявление, в котором необходимо отразить:

- полное юридическое наименование страховой компании;

- паспортные данные застрахованного лица;

- номер и дату заключения договора страхования;

- изложить просьбу расторгнуть данный договор;

- при необходимости возместить страховую премию

Выбирать договор, обеспечивающий страхования жизни, стоит исходя из потребностей и целей каждого человека индивидуально.

Несмотря на то, что это хороший способ гарантировать себе финансовую независимость, а также подарить уверенность близким и дорогим людям, что в случае непредвиденных обстоятельств они будут защищены, – стоит грамотно подходить к оформлению подобных документов.

Минимизировать затраты на обслуживание договора, покрывая при этом необходимые вам риски – вот основное требование, которому нужно следовать.

или воспользуйтесь формой для бесплатной консультации:

Стороны и объект договора страхования жизни

Объект договора страхования жизни – это имущественные интересы, которые могут быть связаны с:

· дожитием граждан до определенного возраста;

· дожитием граждан до определенного срока;

· наступлением в жизни граждан определенных событий;

· наступлением смерти граждан.

Одновременно в подпункте 1 пункта 1 статьи 4.1 указанного закона, а также в пункте 1 статьи 934 Гражданского кодекса приводятся стороны договора страхования жизни. Таковыми являются:

Обратите внимание: страховщиком может выступать только юридическое лицо, имеющее разрешение (лицензию) на осуществление деятельности по страхованию жизни. Основание – пункт 1 статьи 6 Закона РФ от 27 ноября 1992 г. № 4015-1 и статья 938 Гражданского кодекса.

Имейте в виду: выгодоприобретателем может быть назначено как физическое, так и юридическое лицо, в чью пользу будет заключаться договор страхования. Выгодоприобретатель (выгодоприобретатели) имеет (имеют) право на получение страховой выплаты по договору. Если же договор не содержит положений о выгодоприобретателе, то он считается заключенным в пользу страхователя. Основание – пункт 2 статьи 934 Гражданского кодекса.

Каким может быть договор страхования жизни

Сейчас договоры страхования жизни классифицируются в зависимости от страхового случая, при наступлении которого у страховщика возникает обязанность по выплате страхового возмещения. Так, можно заключить договор:

· страхования на дожитие;

· страхования на случай смерти .

При страховании здоровья страховым случаем считается утрата застрахованным здоровья или его смерть из-за несчастного случая или заболевания.

Если человек застраховался на дожитие, то по наступлению возраста, который указан в договоре страхования, ему выплатят соответствующую сумму.

Кроме того, существует так называемое пожизненное страхование. В этом случае основанием для выплаты страховой суммы будет смерть застрахованного лица в течение срока, обозначенного в соответствующем договоре.

Существенные условия

Договор страхования жизни будет считаться заключенным только в том случае, если между сторонами достигнуто соглашение по всем существенным условиям данного документа. Это прямо предусмотрено пунктом 1 статьи 432 Гражданского кодекса.

Существенные условия договора страхования жизни поименованы в пункте 2 статьи 942 Гражданского кодекса. Так, к ним относятся:

· сведения о застрахованном лице;

· сведения о характере страхового случая (т.е. того события, наступление которого влечет выплаты застрахованному лицу страховой суммы);

· размер страховой суммы (т.е. той суммы, в пределах которой страховщик обязан выплатить возмещение при наступлении страхового случая);

· срок действия договора страхования жизни.

Обратите внимание: соответственно, если хотя бы одно из вышеназванных условий не будет обозначено, то договор страхования жизни может быть однозначно признан как незаключенный. А это, в свою очередь, чревато, в том числе, отсутствием юридической обязанности у страховщика по выплате денег при наступлении страхового случая.

Дополнительные условия

Как правило, добросовестные и серьезные страховые компании дополнительно включают в договоры страхования жизни следующие положения:

· сведения о выгодоприобретателе при наступлении страхового случая;

Обратите внимание: выгодоприобретателей по договору страхования жизни может быть несколько. Более того, выгодоприобретателем может быть указано и само застрахованное лицо (например, если страховой случай обозначен как дожитие застрахованного лица до оговоренного сторонами возраста). Об этом говорит пункт 2 статьи 934 Гражданского кодекса.

· случаи, которые не признаются страховыми (п. 1 ст. 964 ГК РФ);

Имейте в виду: к случаям, не подпадающим под действие страховки, относят, в частности, самоубийство застрахованного лица или смерть в результате стихийных бедствий, а также народных волнений. Последнее кажется особенно актуальным в свете последних гео- и внутриполитических событий.

· информация о порядке, размерах и сроках внесения страхователем страховых взносов (ст. 954 ГК РФ);

· сроки и порядок выплаты страховой суммы при наступлении страхового случая;

· полный перечень документов, который страховщик обязан предоставить страхователю при наступлении страхового случая;

· порядок оформления факта наступления страхового случая (например, порядок и сроки составления страхового акта страховщиком) – статья 961 Гражданского кодекса;

· ответственность страховщика и страхователя за нарушение сроков (например, за пропуск срока выплаты страхового возмещения при наступлении соответствующего случая).

Кроме того, к договору страхования жизни могут прилагаться правила страхования, установленные страховщиком в соответствии со статьей 943 Гражданского кодекса.

Такие правила, как правило, являются неотъемлемой частью основного договора, и сведения о них должны быть указаны в этом документе.

Обратите внимание: здесь ситуация обратная по отношению к существенным условиям договора. То есть отсутствие каких-то отдельных или даже всех дополнительных условий не может являться основанием для признания договора страхования жизни незаключенным.

Таким образом, мы обратили внимание на основные моменты, которые следует иметь в виду при заключении договора страхования жизни.

Договор страхования жизни. Основные аспекты, тонкости, варианты

Страхование жизни в нашей стране не так распространено, как за рубежом. Это объясняется достаточно маленьким сроком существования этой разновидности договорных отношений. Явление страховки появилось только после реформ 90-х годов и сначала отталкивало и настораживало население. Слишком велики были риски попасться на «черных» риелторов и страховщиков. Со временем правовая база данного направления практически уничтожила даже самые маленькие шансы на обман. На данный момент договора страхования жизни, здоровья, потери трудоспособности и т.д. являются одним из самых популярных и удачных способов финансово оградить себя от финансовых потерь.

Договора страхования жизни могут быть нескольких типов. По условиям одних, вся накопленная сумма за период оплаты взносов выдается в конце срока (в некоторых организациях – с процентами за использование привлеченных средств) или же договор просто прекращает срок действия, а сумма остается у страховщика.

Внимание! Любой договор страхования жизни основывается на периодических регулярных взносах.

Чаще всего обязательную страховку включают кредиторы для обеспечения надежности отношений с заемщиком. В условия договора при этом входят обязательные пункты в защиту заемщика перед банком при потере работы, получению инвалидности, долговременной болезни и т.д. В этом случае страховая компания оплачивает определенное время ссуду или кредит, взятый в банке. Такие компании редко возмещают страховку обратно заемщику. Сделать это можно по специальному заявлению, после закрытия кредитного договора. Важным моментом является, что такой документ должен датироваться числом, позже 2012 года. Все заключенные до этого договора не подлежат возврату заемщику без специального пункта в документе.

В договоре существует 2 стороны:

- субъект страхования – сама страховая организация или компания работодатель при корпоративном страховании

- объект – физическое лицо, которое стремиться защитить жизнь и имущество от несчастных случаев и непредвиденных ситуаций

При страховании жизни назначается наследник, который и получит указанную сумму по факту предоставления свидетельства о смерти. Важным аспектом будет и причина смерти.

екоторые страховые компании определяют различные суммы в зависимости от вида несчастного случая. К примеру, если это кончина по причине длительной болезни, сумма будет одна. А если это несчастный случай вследствие авто или авиакатастрофы – другая.

Возраст застрахованного лица может варьироваться на усмотрение компании. Некоторые фирмы не берутся заключать договор с гражданами, достигшими пенсионного возраста – велик риск оплаты полной стоимости страховки до получения всех платежей. В других компаниях такой договор заключат, но размер взносов может оказаться повышенным.

Срок договора обговаривается индивидуально или составляет положенное организацией время, согласно ее типовым условиям. Согласно условиям страхового договора, выплаты могут быть назначены единоразово по окончанию срока, частями (проценты) или при наступлении пенсионного возраста в качестве пенсии. Существует всего 3 вида договора страхования жизни:

- срочный – на определенный срок, выплаты фиксированы или постепенно уменьшаются

- пожизненный – вся сумма выплачивается наследнику по факту кончины застрахованного лица

- смешанный – если во время срока заключенного договора страховой случай не наступает, ему выплачиваются все взносы, независимо от его возраста

Прервать договор можно в одностороннем или двустороннем формате, в зависимости от причин. Если это делает заемщик, ему не возвращается сумма взносов, может быть наложен штраф за несоблюдение условий. Компания идет на прерывание отношений только в случае грубого нарушения договора, обычно очень редко и через суд. Привлечь к ответственности недобросовестную организацию, нежелающую оплачивать страховой случай также можно в судебном порядке.

Документ обязательно должен иметь свой номер, информацию о страхуемом и страховой компании, предусмотренные и дополнительные условия соглашения, подписи и печать в конце или на каждой странице полиса.

Все условия обязательного страхования от государства прописаны в статье 969 Гражданского Кодекса РФ. Подробнее о коммерческом страховании можно узнать из статьи 49, 927 и 955. В последнем приведена информация о возможности замены застрахованного лица. Действия любой коммерческой организации, оказывающей населению услуги страхования, обусловлены ФЗ №4015-1. Статья №34 в данном законе описывает случаи оформления полиса иностранцам и другим лицам, не имеющим прописки на территории страны.

С той суммы, которую застрахованное лицо добровольно вносит по договору страхования, разрешено возмещать налоговый вычет в размере 13%, согласно закону РФ. Эта сумма не может превышать в год больше суммы взносов обязательного отчисления в бюджет от официальной заработной платы. Если она больше, возврат налога предусмотрен в течение 3-х лет.

Для возмещения такого вида налога, необходимо предоставить в налоговый орган справку по форме 2-НДФЛ с места трудоустройства и заявление установленного образца.

Внимание! Если совместно с возвратом налога со страховых взносов планируется подача заявления на возврат по другому направлению (учеба, лечение, покупка недвижимости), общая сумма не должна превышать отчисляемую в бюджет ежегодную сумму.

Кроме непосредственного договора страхования жизни, этот пункт может быть включен в обычные договорные пункты страхования ипотечных или других видов документов. Для заключения ипотечного договора, банку потребуется наличие данных пунктов:

- страховка оплачивается в полном объеме согласно сумме кредита (в наступлении наступления страхового случая, банк получает оплату всего займа в полном объеме)

- кроме смерти, договор должен защищать заемщика от потери квартиры из-за наступления нетрудоспособности или получения инвалидности

- документ оформляется на срок ипотеки, не должен продолжаться после вноса последнего платежа

- выготоприобретатель – банк

Часто организации идут на кредитование заемщиков только при условии заключения полиса, страхующего жизнь. Это, к примеру, обязательно при автокредитовании.

Обязательным является страхование работников на опасном производстве. В случае отсутствия у работников подобным полюсов, работодателю грозят штрафные санкции.

Полис необходим для путешествий за границу. Это является обязательным условием получения Шенгена, Визы. Такой документ зачастую оформляют туристические агентства со стандартными минимальными размерами выплат по страховым случаям, но его можно приобрести и самостоятельно. Во втором случае можно самому выбрать подходящие условия.

Приобрести полис можно как для себя, так и для членов семьи. В случае ипотечного кредитования, застрахованными лицами окажутся только участники договора, но при отдельном заключении по специальной программе, предусмотренной в какой-либо организации, можно включить в договор целый перечень лиц. Минимальный возраст застрахованных не ограничен, распространенным видом полюсов стали документы на маленьких детей, родившихся несколько дней назад.

В случае страхования детей, гражданами, обязанными вносить оплату назначаются законные представители ребенка. Они же получают выплаты, если наступает страховой случай.

К ним могут отнести порядок закрытия или расторжения договора, форс-мажоры, примечания для изменения наследника или застрахованного лица и прочую информацию, которую компания посчитает необходимой.

Договора имеют возможность пролонгации, если таковое входит в политику компании. Для этого заключается дополнительное соглашение с указанием продления срока. Если такая практика в компании отсутствует или необходимо выплатить застрахованному лицу проценты (по приносящим доход договорам), заключается новый договор. Все манипуляции с договором может производить только указанный в нем гражданин. Другие лица имеют на это право только при наличие доверенности, оформленной у нотариуса.

Никто еще не оставлял комментариев. Вы можете стать первым!

Каковы основные условия договора страхования жизни?

Основаниями возникновения любых обязательств, в том числе и страховых, являются договор и закон.

Порядок заключения договора страхования жизни подчиняется общему для всех договоров положению, закрепленному в п. 1 ст. 432 ГК РФ: договор считается заключенным, если между сторонами в требуемой в надлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Существенные условия договора

Существенными условиями договора страхования жизни являются (п. 2 ст. 942 ГК РФ):

- сведения о застрахованном лице;

- сведения о характере страхового случая, то есть события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (к примеру, причинение вреда жизни или здоровью, смерть, дожитие до определенного возраста);

- размер страховой суммы, то есть суммы, в пределах которой страховщик обязуется выплатить страховое возмещение при наступлении страхового случая;

- срок действия договора страхования жизни.

Отсутствие какого-либо из этих условий рассматривается как безусловное основание для признания договора страхования жизни незаключенным.

Зная основные условия договора страхования жизни, можно определить правовые последствия, которые могут возникнуть в связи с признанием такого договора незаключенным.

Основным негативным последствием признания договора незаключенным для страхователя является невозможность понудить к исполнению договора. Например, если договор страхования жизни признан незаключенным, значит, он не порождает для сторон никаких прав и обязанностей и исполнить данный договор нельзя (п. 1 ст. 425 ГК РФ). Следовательно, у страховщика нет обязанности отвечать перед страхователем (застрахованным лицом, выгодоприобретателем) по выплате страховой суммы при наступлении страхового случая.

Такой способ защиты, как признание сделки незаключенной, довольно часто используется недобросовестной стороной с целью избежать предусмотренной в договоре ответственности за неисполнение (ненадлежащее исполнение) обязательства в виде уплаты договорных неустойки, штрафов, убытков, связанных с отказом от исполнения (ненадлежащим исполнением) другой стороной такого договора. Виновная сторона зачастую ссылается на формальные основания, например отсутствие в тексте договора существенных условий, позволяющие считать договор незаключенным.

Дополнительные условия договора

Кроме вышеуказанного, также в договор страхования жизни целесообразно включать:

Отметим, что отсутствие согласования каких-либо иных (помимо существенных) условий договора не рассматривается как основание для признания договора незаключенным.

Юридический Яндекс Дзен! Там наши особенные юридические материалы в удобном и красивом формате. Подпишитесь прямо сейчас.

Страхование жизни считается востребованной услугой разных страховых компаний. Приобретается полис гражданами добровольно или принудительно. В первую очередь они желают защитить себя от возможных несчастных случаев или других причин смерти. Принудительно необходимость в такой страховке возникает, если гражданин оформляет ипотеку или другой крупный кредит, работает на сложных работах или желает защитить свою жизнь по другим значимым причинам. Для покупки полиса обязательно со страховой компанией заключается грамотно составленный договор страхования жизни.

Российские страховые компании предлагают своим потенциальным клиентам большое количество разнообразных услуг и возможностей страхования. Для этого обязательно составляется контракт, представленный важным документом. Именно он регулирует все особенности отношений, возникающих между двумя сторонами.

Предназначается договор страхования жизни для достижения нескольких целей:

- формируется правовая база, на основании которой далее предоставляются услуги предприятиями;

- вносятся в документ детали заключенной сделки, поэтому застрахованное лицо легко может получить информацию о том, как ему будут перечисляться выплаты, если по разным причинам наступит страховой случай;

- приводятся условия страхования, к которым относится размер платежа и начисляемые штрафы, если нарушаются условия контракта какой-либо стороной сделки.

Все вышеуказанные нюансы обязательно содержатся в документе.

Субъектом страхования жизни могут являться разные граждане и компании. К субъектам относятся:

- страховая компания, в обязанности которой входит проведение многочисленных страховых операций и формирование разнообразных документов;

- страхователь, представленный компанией, желающей застраховать жизни своих работников;

- застрахованные лица, которые могут приобретать групповую или индивидуальную страховку;

- лица, получающие выгоду от сделки, сюда входят наследники, которые могут получить страховую сумму после смерти застрахованного лица.

Таким образом, составление страхового договора страхования жизни предполагает учет интересов большого количества лиц.

В главе 48 ГК содержится полная информация о том, как приобретается страховой полис гражданами или компаниями. Данный акт регулирует правила заключения данной сделки, поэтому на положения этой главы должны ориентироваться сами страховые фирмы и граждане, желающие застраховать свою жизнь.

Ст. 927 ГК указывает, что в определенных ситуациях требуется обязательное страхование жизни. В ст. 955 содержится информация о том, что при необходимости застрахованный гражданин может заменяться в договоре. Страхование от государства, являющееся обязательным, прописывается в ст. 969 ГК.

Каждая страховая компания, работающая в России, должна учитывать положения ФЗ №4015-1, который включает правила организации страхового дела в стране. В ст. 34 этого закона имеются сведения о том, как составляется договор страхования жизни с иностранными гражданами или лицами, не имеющими гражданство.

Если у человека по разным причинам возникает необходимость в покупке такого полиса, то следует разобраться, какие действия для этого должны им выполняться. Страхование жизни реализуется в последовательных этапах:

- первоначально выбирается оптимальная страховая компания, предлагающая соответствующие услуги, причем ее расценки должны быть подходящими для гражданина;

- собирается нужная документация для оформления сделки, причем уточнить точное количество бумаг можно непосредственно у работника конкретной организации;

- выясняются у специалиста компании детали сделки и возможности расширить пакет услуг;

- некоторые предприятия предлагают даже комбинацию различных страховых предложений;

- подается заявление с документами на покупку страхового полиса;

- сотрудником компании предлагаются конкретные условия для заключения контракта, которые должны тщательно изучаться заявителем;

- страхователь имеет право вносить разные изменения в соглашение, если в этом имеется необходимость;

- подписывается документ обеими сторонами, после чего сделка считается заключенной.

Застрахованное лицо получает на руки договор страхования жизни и здоровья, содержащий основные условия сотрудничества. На основании пунктов этого соглашения он может контролировать качество предоставляемых услуг страховой компанией.

При составлении договора страхования жизни компаниями должны учитываться определенные требования и условия. Сами граждане должны осознавать важность этого документа, так как он обладает юридической силой, поэтому может использоваться в суде любой стороной сделки.

Если заключается контракт гражданином, оформляющим ипотеку, то обязательно в соглашении должны содержаться пункты:

- покрытие рисков смерти заемщика или потери его трудоспособности на время или полностью;

- заключение договора страхования жизни производится исключительно на срок кредитования;

- выгодоприобретателем по этому соглашению является банк, предоставивший заемщику конкретную сумму средств в ипотеку;

- сумма страховой выплаты равна размеру кредита.

Если же заключается договор накопительного страхования жизни, то в него обязательно включаются пункты:

- страховая компания покрывает лечение клиента в стационаре;

- вся страховая сумма выплачивается, если клиент организации умирает;

- имеется возможность включить пункт, на основании которого клиенту будет выплачиваться инвестиционный доход.

В каждой страховой компании могут иметься свои особенности составления данного контракта, поэтому клиенты должны тщательно подходить к выбору организации.

Сбербанк при оформлении ипотеки или автокредита требует, чтобы заемщики страховали свою жизнь. Они могут выполнить процесс в любой аккредитованной страховой компании, а также предлагают собственный договор страхования Сбербанку. Страхование жизни в этом банке имеет много плюсов, так как обеспечивается покрытие убытков после смерти заемщика или при наступлении других страховых случаев.

Банк предлагает сразу несколько программ, отличающихся страховой суммой, выплатами, длительностью и иными параметрами. По каждой из них предусматриваются регулярные взносы. Обычно заемщики выбирают экономварианты. Покупать полис можно не только для себя, но и для родственников.

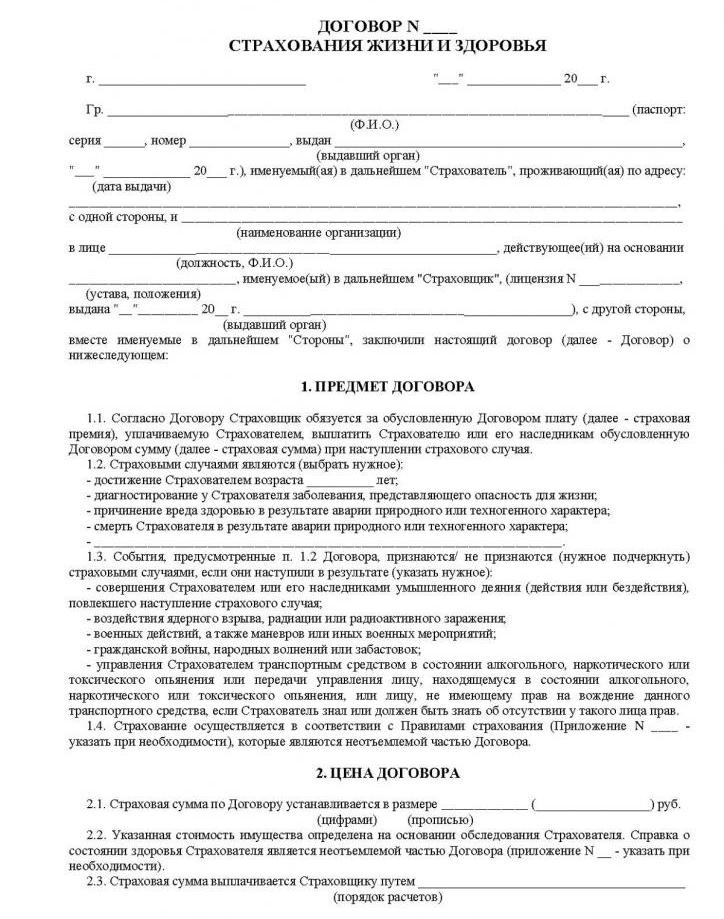

Для покупки страхового полиса требуется правильно составить договор страхования жизни. Образец данного документа располагается ниже.

Обязательно в контракте должны содержаться сведения о:

- номере страхового полиса;

- сроке, на который оформляется страховка;

- сведения о страховой компании и лице, страхующем свою жизнь;

- перечисляются все страховые случаи;

- приводится размер премии;

- вносятся дополнительные стандартные или специальные условия.

В конце документация обязательно подписывается обоими участниками сделки. Ставится печать страховой компании. Перед подписанием данного документа застрахованное лицо должно тщательно изучить все условия, чтобы какие-либо пункты не были для него неожиданностью.

Расторжение договора страхования жизни может реализоваться разными способами. Для этого должны иметься важные предпосылки, к которым относится:

- исчезает страховой риск;

- гражданин воспользовался периодом охлаждения, поэтому ним в течение 5 дней был расторгнут контракт и возвращен полис в страховую компанию;

- страховые компании в определенных ситуациях самостоятельно предлагают клиентам расторгнуть контракт, после чего они возвращают клиенту некоторую часть ранее уплаченной суммы.

Как расторгнуть договор страхования жизни сразу после заключения? По закону после подписания контракта начинается период охлаждения, который длится 5 дней. В это время любой гражданин, застраховавший свою жизнь, может без негативных последствий расторгнуть договор. Для этого достаточно прийти с полисом в страховую компанию и написать заявление на расторжение контракта. Компания возвращает ранее уплаченную полную сумму гражданину. Таким способом часто пользуются заемщики, которые оформляют страховку для получения низкого процента от банка, а после расторгают контракт страхования без потери собственных средств.

При использовании такого предложения страховой компании у застрахованного лица имеется возможность в некоторых ситуациях получить не только денежную компенсацию от организации, но и определенный доход. Договор инвестиционного страхования жизни считается выгодным. Компенсация может быть получена в разных ситуациях:

- смерть от несчастного случая, причем выплачивается около 200 % от страховой суммы, к которой прибавляются проценты от вложения в фондовый рынок;

- смерть клиента по другим причинам, после чего компания перечисляет наследникам 100 % от страховой суммы и инвестиционный доход;

- потеря трудоспособности, подтверждающаяся официальными медицинскими документами, что приводит к получению от страховой компании конкретной выплаты, прописанной в соглашении;

- нанесение вреда здоровью позволяет получить некоторую сумму, рассчитывающуюся в процентах к страховому размеру.

Поэтому такой контракт считается выгодным, хотя по нему гражданам приходится перечислять значительные ежемесячные платежи.

Для получения страховой выплаты необходимо обращаться непосредственно в страховую компанию. Требуется написать заявление и приложить к нему документы, подтверждающие наступление страхового случая. К таким документам относятся медицинские справки, свидетельство о смерти или другие бумаги. Дополнительно требуется иметь при себе непосредственный договор, составленный со страховой организацией . В заявлении требуется указать на необходимость получения страховой суммы на основании наступления страхового случая.

Проверяется документация работниками страховой компании в течение двух недель, после чего принимается решение. Если оно является положительным, то начисляется компенсация. Отрицательное решение может приниматься только при условии, что произошедшая с застрахованным лицом ситуация не является страховым случаем. Тогда заявителю предоставляется аргументированный отрицательный ответ.

Страхование жизни считается востребованной услугой разных страховых компаний. Оно может быть обязательным или добровольным. Для покупки полиса важно заключить с компанией соответствующий договор. В контракте должны содержаться важные сведения о сотрудничестве застрахованного лица с организацией. Актуально заключать инвестиционный договор, по которому клиент может рассчитывать даже на доход от вложения его средств в разные прибыльные проекты.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.