Описание страницы: что такое акциз и что к нему относится от профессионалов для людей.

Содержание

Если вы хоть иногда покупали спиртное, видели, что на нём наклеена небольшая бумажка. Наверняка, возникал вопрос, зачем она здесь нужна и какую выполняет роль. Это специальная метка, связанная с акцизом. Акциз – это налог, о котором пойдет речь в данной статье.

Дадим определение акцизу, объясним, что это такое простыми словами. Он относится к налогам – обязательным платежам государству. Акциз установлен на определенный ряд товаров, в стоимость которых введён. То есть он представляет собой надбавку к цене, поэтому относится к разряду косвенных налогов.

Это означает, что фактически налог платится покупателями товаров, причем большинство об этом даже не задумываются. Но конкретную сумму государству перечисляет организация, реализующая данные товары. В её обязанности входит учет подакцизной продукции, расчет налога, своевременная сдача отчетности и перечисление требуемой суммы.

К ним относятся налоги, начисляемые на подакцизную продукцию. Предоставляем информацию, на какие товары установлены акцизы:

- алкоголь, пиво и продукция, в состав которой входит более 9% спирта;

- изделия из табака;

- легковой транспорт;

- моторные масла;

- сигареты в электронном виде;

- мотоциклы (мощность свыше 150 лошад. сил);

- бензин (автомобильный, прямогонный);

- природный газ;

- дизельное топливо.

Некоторые группы товаров являются освобожденными от данного налогообложения. Какие виды относятся к исключениям? Это средства, содержащие спирт, но имеющие медицинское или ветеринарное назначение. Также спиртосодержащая парфюмерия, косметика (емкость – до 100 мл) и отходы, которые будут использоваться дальше.

Классификация акцизов зависит от многих критериев: того, к какому управленческому уровню они принадлежат, как используются, изымаются, кто является субъектом уплаты. В итоге на вопрос, к каким налогам относятся акцизы, можно ответить, что они:

Классификация акцизов зависит от многих критериев: того, к какому управленческому уровню они принадлежат, как используются, изымаются, кто является субъектом уплаты. В итоге на вопрос, к каким налогам относятся акцизы, можно ответить, что они:

- федеральные;

- нецелевые (могут направляться на поддержку различных мероприятий);

- косвенные;

- регулируемые (при необходимости могут направляться в региональный бюджет);

- уплачиваемые частными предпринимателями и юридическими лицами.

Налогоплательщики рассчитывают акцизы самостоятельно, когда производят операции с подакцизными товарами. Одной из них является перевозка через границу.

Все предприниматели и организации, совершающие операции с подакцизными товарами, обязаны платить налог. Данное правило распространяется даже на иностранные экономические субъекты. Если у организации есть обособленное подразделение, самостоятельно ведущее отчетность, оно также обязано платить акциз. Существуют отдельные исключения. Например, когда речь идет о прямогонном бензине, сбор на него платит только непосредственный производитель. Такой же подход используется к продукции, вырабатываемой из прямогонного бензина.

| Видео (кликните для воспроизведения). |

Чтобы предприятие стало налогоплательщиком, оно должно производить подакцизные товары, передавать их, принимать или реализовывать. Также начисление производится, когда соответствующие товары транспортируются через границу России. Если подакцизная продукция, выпущенная предприятием, направляется на реализацию собственных интересов, такая операция также облагается налогом. Её включение в паевые фонды, капитал фирм, взносы товариществ – еще прецеденты для налогообложения.

Если организация реализует конфискованные подакцизные товары, она также платит сбор. Исключением являются случаи, когда такие товары будут подвергнуты промышленной переработке или уничтожены. Существуют и другие варианты отсутствия начисления акциза, когда:

- выполняются экспортные операции;

- подакцизные товары передаются в рамках одного предприятия между разными подразделениями, не являющимися отдельными плательщиками налогов;

- продукция ввозится в Россию посредством портов, находящихся в особых экономических зонах;

- на территорию РФ ввозятся товары, идущие в пользу государства.

Порядок расчета налога зависит от того, к какой разновидности ставки он принадлежит. Она может быть твердой, адвалорной и комбинированной. Твердая ставка – это конкретно установленная сумма на единицу продукции. Считается от объема подакцизных изделий, который может выражаться в тоннах, литрах. Например, за 1 литр различных видов вин и шампанского нужно платить 5, 14, 18 или 36 рублей. За одну сигару – 188 рублей. Это означает, что данные суммы входят в стоимость этой продукции.

Адвалорная ставка – это проценты, которые берутся от стоимости подакцизных изделий. При этом цены учитываются без акциза и НДС. Однако в России адвалорные ставки в чистом виде не применяются. Эта разновидность является составляющей комбинированной ставки. Удобно считать акциз по формулам. Для твердой ставки она будет выглядеть следующим образом:

где А – акциз, БН – база налога (объем), СА – ставка акциза.

Приведем пример, чтобы было более понятно. Предприятием в текущем месяце реализовано 100000 бутылок шампанского. Объем бутылки составляет 0,5 литра. Ставка акциза за 1 литр – 14 рублей. Поскольку ставка идет на литр, узнаем, сколько литров было реализовано:

100000 х 0,5 = 50000 литров.

Подставляем данные в формулу. БН = 50000 л, СА = 14 руб.

А = 50000 х 14 = 700000 руб.

То есть за проданное шампанское нужно заплатить 700000 налога.

Если бы адвалорные ставки существовали, в качестве БН была бы стоимость товаров, а СА была бы выражена в процентах. Для комбинированной ставки применяется следующая формула:

А = БН х СА + МП х ДП,

где МП – максимальная цена продажи, ДП – доля в процентах.

Этот вид применяется, чтобы рассчитать налог для изделий из табака. Вариант более сложный, поэтому тоже объясняем на примере. Допустим, за месяц было выпущено 750000 пачек сигарет. Максимальная стоимость пачки в рознице составляет 110 рублей. Ставка акциза по сигаретам на 2018 год следующая: за 1000 штук – 1562 рубля, к ним добавляется 14,5% от максимальной цены продажи.

Чтобы узнать сумму акциза в нашем случае, сначала рассчитаем максимальную цену продажи:

750000 х 110 = 82500000 руб.

Далее высчитаем, сколько штук сигарет было выпущено. В пачке содержится 20 сигарет.

750000 х 20 = 15000000 штук

Теперь у нас есть все данные для расчета акциза:

А = 15000000 х 1562/1000 + 82500000 х 14,5% = 23430000 + 11962500 = 35392500 руб.

Если посчитать, то для данного примера в общем сбор от всей цены продажи составляет около 43%. Это большая цифра, но, как уже упоминалось ранее, фактически её платят те, кто непосредственно покупает сигареты.

Данный вид налога введен на товары, которые считаются высокорентабельными. То есть предприятия, которые их выпускают, получают хорошую прибыль за счет того, что себестоимость небольшая, а цена продажи достаточно высокая. Причем эти товары пользуются большим спросом. Действительно, как бы ни поднимали цены на алкоголь, его всё равно покупают. Зачем нужны акцизы на такие товары? Чтобы пополнялся государственный бюджет. На многие изделия акциз равняется половине их стоимости и это не смущает покупателей. Почему этим не воспользоваться? Сборы по акцизам в общем бюджете достигают 6%.

Некоторые подакцизные товары подлежат маркировке, в частности, алкоголь и изделия из табака. Для этого существует два вида марок: акцизные и специальные. Первые применяются для товаров, которые ввозятся из-за границы. Вторые предназначены для отечественных изделий.

Также целью маркирования является подтверждение, что производитель – честный налогоплательщик. Чтобы воспользоваться марками, их нужно приобрести. Для изделий из табака за 1000 штук необходимо заплатить 150 руб. Для алкоголя такое количество стоит 1700 руб. (акцизные) или 1850 руб. (специальные).

Однако существуют нелегальные компании, которые уходят от налогов путем подделки акцизных марок. Государством осуществляется строгий контроль и при выявлении таких организаций принимаются соответствующие меры. Гражданам предлагается проверять марки при покупке сигарет или алкогольной продукции. Они содержат голограммы и оригинальные цифровые коды.

Что такое акциз, на какие товары распространяется и кто платит

Здравствуйте! В этой статье мы расскажем про акцизы.

Сегодня вы узнаете:

- Что такое акциз;

- Кто должен платить акциз;

- За что нужно платить акциз;

- Как посчитать акциз.

Все мы платим налоги. Граждане вносят в пользу государства одни обязательные взносы, а компании выплачивают другие налоги, а некоторые из них вносят в казну особый вид налогообложения – акцизы.

Причем акцизы обязаны вносить не только предприятия, как юридические лица, но и частные предприниматели.

Акциз – это обязательная выплата государству, надбавка к стоимости товара, регулирующая потребительский спрос на нее. Акциз вносят юридические лица и индивидуальные предприниматели за производство или реализацию определенных видов продуктов. Подакцизными признаются товары, произведенные как на территории РФ, так и за ее пределами. О них мы поговорим ниже.

Акцизы представляют собой косвенный налог, а это значит, что они «спрятаны» в продажной цене товаров, как НДС и таможенный налог. То есть фактически его выплачивает не продавец, а покупатель подакцизного продукта.

Акциз – это федеральная пошлина. Это значит, что объем выплаты для каждой категории подакцизных товаров, а также их перечень указаны в НК РФ.

Кроме того, федеральные налоги обязательны к уплате во всех регионах РФ. Стоит отметить, что акцизы составляют значительную долю дохода бюджета нашей страны, примерно 5-8% от суммы всех поступаемых налогов.

При внесении продукта в перечень товаров, на которые распространяется акциз, власти руководствуются следующим принципом: подакцизный товар должен быть высокорентабельным и иметь низкие производственные издержки. Все это позволяет им быть «лакомым куском» с точки зрения наполняемости бюджета.

Таким образом, под уплату акциза обычно попадают товары, отличающие популярностью среди населения и обладающие высокой маржой. Их перечень постоянно меняется, дополняя или уменьшая те, которые будут в этом списке постоянно, причем не только в России, но и за ее пределами.

Все подакцизные товары перечислены в п.1 ст. 181 НК. К ним относятся:

- Спиртосодержащие продукты, с долей этилового спирта не более 9%;

- Акциз на алкогольную продукцию (водку, коньяк, вино и др.) при производстве которой используется этиловый спирт объемной долей свыше 0,5%;

- Табак и табакосодержащие товары;

- Топливная продукция: печная, дизтопливо;

- Моторные масла для инжектора и дизельного двигателя;

- Прямогонный и автомобильный бензин;

- Авиационный керосин;

- Природный газ;

- Электронные сигареты, содержащие никотин, а также различные жидкости для их заправки;

- Машины легковые;

- Мотоциклы, с мощностью двигателя свыше 150 л/с.

Все подакцизные товары можно разделить на те, которые подвергаются обязательной маркировке, к примеру, табачная и алкогольная продукция и те, которые освобождены от нее – легковые машины, мотоциклы и иные.

Ст.181 НК также содержит перечень товаров, которые освобождены от уплаты акцизного налога. Их мы привели в таблице ниже:

Продукция

Условие

Спиртосодержащие медицинские товары

Ваш продукт должен числиться в реестре лекарств и товаров лекарственного назначения

Лекарства для ветеринарных целей со спиртом

Также должны быть в реестре, но на этот раз ветеринарных средств. Кроме того, препараты должны реализовываться в упаковках объёмом не более 0,1 литра

| Видео (кликните для воспроизведения). |

Парфюмерно-косметическая продукция (также содержащая спирт)

Во-первых, такая продукция не должна содержать спирт объемом более 80%., в этом случае пульвизатор не нужен.

Во-вторых, она может содержать этиловый спирт до 90% включительно, но только при наличии пульвизатора;

В-третьих, и та, и другая продукция должна продаваться в емкостях объемом до 100 мл (строго).

В-четвертых, продукция может содержать этиловый спирт до 90%, но обязательно должна быть упакована во флаконы, объемом до 3 мл., без пульвизатора.

Во-первых, они должны подлежать переработке;

Во-вторых, они должны быть образованы во время получения на производстве этилового спирта из пищевых материалов;

В-третьих, должны соответствовать установленным нормам

Какие это могут быть действия? Производство, пересечение с данными товарами границы страны, продажа товаров. При этом выплачивать акциз обязаны не только российские организации, но и зарубежные.

Примечательно то, что обязанность налогоплательщика возникает не всегда.

Существует группа товаров, которая прибавляет в цене только при совершении определенных действия с ней, например, акциз должны платить только производители прямогонного бензина, продавцы освобождаются от налога.

Хотелось бы более подробно остановиться на таком субъекте налогообложения, как товарищество.

По умолчанию плательщиками становятся все члены объединения в равной степени. Однако, при необходимости, можно выделить одного ответственного, который возьмет “налог на роскошь” на свою ответственность.

Для этого нужно, до начала осуществления действий с “дорогим” товаром, ответственному представителю еще раз подать документы на учет в налоговую, в качестве носителя налогового бремя от товарищества.

В том случае, если ответственное лицо будет своевременно вносить пошлину, налоговое обязательство других членов товарищества также будет выполнено.

Пошлина на роскошь выплачивается при реализации действий с подакцизными товарами, к которым можно отнести:

- Продажу такой продукции;

- Пересечение границы с такой продукцией (таможенный акциз);

- Производство;

- Предоставление для дальнейшего его использования в производстве любого другого продукта;

- Предоставление тому, кто предоставил сырье на его изготовление;

- Предоставление для переработки и работы с ней;

- Предоставление полученного подакцизного продукта сотруднику, выбывающему из компании.

Как вы можете видеть, дарение подакцизного продукта тоже облагается налогом.

Но есть и виды деятельности, которые освобождаются от пошлины на роскошь:

- Продажа другим странам;

- Передвижение подакцизного продукта внутри самой компании;

- Продажа конфиската (только в первый раз);

- Продукт, поступивший на таможню РФ в счет государства.

Чтобы получить возможность не платить пошлину на роскошь, нужно принести в налоговую банковское поручительство. Кроме того, для некоторых видов действий необходимо предоставить дополнительный пакет документов.

Мы говорили о том, что пошлина на роскошь считается федеральным налогом, поэтому ставки по нему на всей территории РФ одинаковы. Однако, различают две группы ставок на пошлину на роскошь: твердые и комбинированные.

Первая группа определяет абсолютное значение налога на единицу товара. Например, на литр бензина.

Комбинированные ставки представляют собой расчет налога в зависимости от двух параметров: абсолютного значения налога и стоимостного значения.

Для каждого вида товаров одной товарной категории определена своя ставка. Например, каждый класс бензина имеет свою ставку по акцизу.

База расчета пошлины на роскошь определяется следующим образом:

- Количество проданного (переданного) товара в абсолютном значении;

- Количество проданного товара в стоимостном выражении (без учета НДС);

- Средняя цена проданной продукции на основе предыдущего периода;

Количество проданного (переданного) товара в штуках (литрах или другом измерении) или его расчетная стоимость (произведение максимальной стоимости продукта и количества проданного продукта в штуках). Применяется при расчёте акциза на табачную продукцию.

Ставка на пошлину на роскошь полученная в абсолютном значении ежегодно проходит индексацию в соответствии с уровнем потребительских цен.

Некоторые категории продукции обязательно маркируются. Это позволяет отслеживать легальность продукции, а также контролировать уплату налогов.

Кстати, перед тем как мы научимся рассчитывать сумму акцизов, следует упомянуть, что налоговый период составляет один месяц.

Для тех продуктов, на которые установлена “твердая” ставка, пошлина на роскошь исчисляется следующим образом:

Налоговая база (“НБ” далее) * Ставка акциза (“С” далее).

О первом множителе мы говорили выше. Ставка пошлины на роскошь зависит от того продукта, для которого мы рассчитываем пошлину. Всю информацию о ставках и базах исчисления пошлины на роскошь вы можете найти в НК РФ.

Для продуктов, на которые установлена комбинированная ставка, формула для расчета будет другой:

НБ в единицах товара*С на одну штуку + Доля,% * Максимальную продажную цену продукта.

Сумма акцизов будет составлять общую пошлину на роскошь для предприятия.

Пошлина на роскошь выплачивается в равных процентных соотношениях дважды за один период.

В первый раз выплата производится до двадцать пятого числа следующего месяца после отчетного, в который была продана акцизная продукция.

Во второй раз выплата совершается до пятнадцатого числа через месяц после реализации товара.

Такой порядок установлен для всей продукции, кроме алкогольной. Для алкоголя и спиртосодержащего товара акциз выплачивается до двадцать пятого числа месяца, когда был реализован товар, проданный с первого по пятнадцатое число и не позже пятнадцатого числа следующего месяца за остальную продукцию.

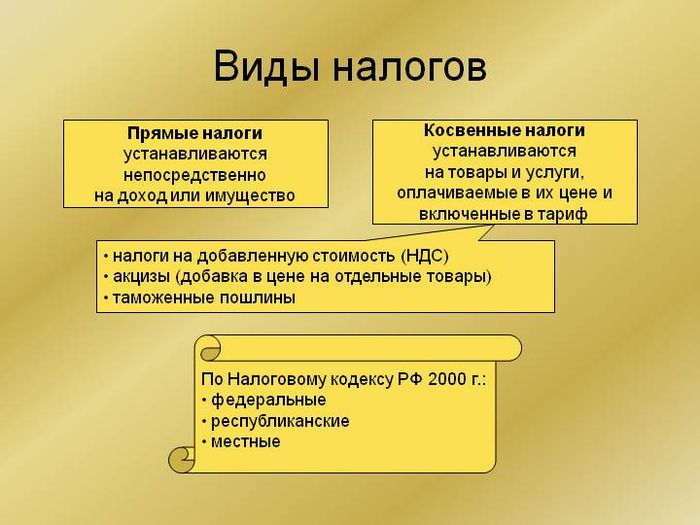

К какому виду налога относятся акцизы по характеру и уровню изъятия?

Акцизом называется особый налог, которым облагаются определённые виды товаров и операций с этими товарами. Это налог включён в цену, и бремя оплаты ложится на плечи конечного потребителя этого товара. Акцизом облагаются только высокорентабельные продукты, основной целью такого налога является получение бюджетом достаточного количества денежных средств, а также ограничение потребления продукции, наносящей вред людям и окружающей среде.

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Кто-то чаще, а кто-то реже, но все граждане России бывают в продуктовых магазинах и хотя бы раз, но обращали внимание на небольшой «сторонний» стикер, наклеенный на бутыль со спиртным напитком или на упаковку сигарет. Он называется акцизной маркой или акцизом, и увидеть его можно не только на этих двух категориях товаров. Поэтому стоит разобраться, что такое акциз и когда он применяется.

В данной статье постараемся вместе разобраться, что это такое и для чего используют, а также рассмотрим специфику и особенности.

Государственная налоговая система характеризуется наличием различных видов обложения и способов взимания того или иного налога. Одни собираются напрямую с плательщиков, в то время как другие государство получает с населения опосредовано.

Акцизы относятся именно к последней категории, то есть они являются таким видом налоговых платежей, которые государственная власть официально накладывает на производителя отдельных видов продукции, при этом позволяя им добавлять его в расчёт стоимости единицы товара. Другими словами, это часть цены, которую в итоге платит потребитель. Встреченный же в магазине на этикетке или крыше стикер акцизной марки как раз и является показателем того, что данная категория продукции облагается этим видом налога.

Акцизы на отдельные группы товаров являются опосредованным налогом, взимаемым с населения

Это важно! Государственное регулирование в налоговом администрировании акциза также является опосредованным – через Налоговый кодекс оно устанавливает только ставки налога по ряду критериев, а расчёт конечной суммы выплаты и учёт подакцизных товаров, включая введение ценовой надбавки, производители ведут самостоятельно.

С точки зрения налоговой политики Российской Федерации, акцизы собираются не под какие-то конкретные цели или для реализации проектов в определённой сфере деятельности на какой-то ограниченный временными рамками срок. С этой точки зрения цель его взимания – наполнение бюджета страны, средства из которого будут распределяться, исходя из общего бюджетного правила и экономической ситуации, в которой находится государство.

В то же время, как мы увидим далее из категорий облагаемой акцизным сбором продукции, это своего рода «налог на излишества» или, иначе говоря, «штраф за вредность». Дело в том, что взимается акцизный налог с производителей и продавцов:

- Товаров массового потребления, непосредственно оказывающих вред здоровью граждан;

- Видов продукции, пагубно влияющей на окружающую граждан среду и наносящих вред их здоровью опосредованно.

Акцизы накладывают на товары, приносящие вред человеку или экологии

Таким образом, хотя издать прямой запрет на выпуск таких изделий нельзя, да и просто не выгодно, власти компенсируют негативное влияние этой продукции на население «рублём» – ведь уплаченная производителем сумма налога через цену будет фактически перенесена на покупателя или конечного потребителя того или иного подакцизного товара.

Вторая часть Налогового кодекса РФ определяет акцизы в качестве федеральных налогов, то есть их сбор осуществляется в общегосударственный бюджет. Также на уровне федерации определяются и ставки по категориям подакцизных товаров.

Как уже отмечалось выше, акцизы – налог нецелевой и регулируемый. То есть при планировании бюджета суммы, полученные от взимания этого вида налогообложения, могут распределяться на различные мероприятия и программы как общефедерального, так и регионального уровня.

По составу выплачиваемых его лиц в юридической науке до сих пор идет дискуссия. Формально согласно НК (ст. 179) плательщиками акциза являются:

- Юридические лица – организации и индивидуальные предприниматели;

- Иные лица и юридические формы организации, деятельность которых связана с подакцизными видами продукции, которая облагается исходя из норм, предусмотренных в кодексе;

- Физические лица или организации, если они перевозят подакцизные товары с или на таможенную территорию ЕАЭС.

То есть в случае если юридическое лицо производит, продаёт или иным способом реализует подакцизную продукцию, оно и становится прямым налогоплательщиком акциза, рассчитывая, исходя из ставок, его сумму и выплачивая её государству.

Юридические лица и организации являются формальными плательщиками налога

В то же время, так как по определению плательщик включает акциз в цену своей продукции, фактически он распределяет отданную им в бюджет государства сумму налога между покупателями. Опосредованно именно на них ложится налоговое бремя, что и позволяет отнести акциз не к прямому, но к косвенному типу налогов.

Как и ставки для расчёта начисления акцизных выплат, перечень подлежащих обложению товаров установлен и может уточняться только федеральным профильным министерством. Причём изменения его вносятся правительством в качестве ФЗ и должны пройти все чтения в Государственной Думе и Совете Федерации.

Список товарных позиций отражён в 181 статье НК РФ. Согласно ему, к акцизным относятся:

Алкогольная продукция входит в перечень акцизной продукции

Это важно! Отметим, что объектом налогообложения при этом, согласно законодательству, являются не сами перечисленные товары, но целый комплекс осуществляемых с ними операций (ст. 182 НК РФ).

Из указанного выше следует, что расчёт прямой налоговой нагрузки по соответствующим операциям с подакцизными товарами субъекты налогообложения производят самостоятельно, исходя из видов товарной продукции, с которыми они работают.

Вид товара определяет, каким образом формируется сумма налоговой выплаты, то есть ставка какого типа будет применяться, каково будет её расчётное значение, и по какой формуле высчитывается налог.

Ставки акцизов (или тарифные ставки) с определённой долей условности можно подразделить на:

- Твёрдые – это фиксированные суммы в рублях, которые накладываются на каждую единицу расчётной налоговой базы облагаемой продукции;

- Комбинированные – это высчитываемые ставки, которые имеют внутри формулы как фиксированный показатель, так и различные меняющиеся коэффициенты;

- Адвалорные – ставки в процентах, которые высчитываются по показателю стоимости подакцизной продукции определённого вида.

Это важно! Согласно налоговому законодательству (НК, статья 193) в Российской Федерации действуют первые два вида ставок, причём в комбинированную входят и элементы адвалорных расчётов, которые в чистом виде в российской практике не применяются.

Также на отдельные виды товаров действует ряд налоговых послаблений в виде вычетов (статьи 200 и 201) или исключений на тех или иных условиях деятельности (статьи 183–186.1).

С основными акцизными ставками на 2019–2021 год можно ознакомиться в последней редакции НК РФ. Ряд из них приведём далее:

Акциз (фр. accise , от лат. accido — обрезаю) — косвенный общегосударственный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. В дореволюционной России акцизы вместе с винной монополией давали (в 1904 году) 47,5 % [источник не указан 53 дня] общей суммы поступлений в бюджет. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.

Акцизы определяет глава 22 (статьи 179—206) НК РФ.

Налогоплательщиками акцизов в соответствии со статьей 179 НК РФ являются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза

Подакцизные товарами (статья 181 НК РФ) признаются:

- спирт этиловый из всех видов сырья (а также спирт коньячный);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции.

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 1,5 процента;

- табачная продукция;

- автомобили легковые (мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.));

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин;

- cо второго полугодия 2013 года к подакцизным товарам отнесено топливо печное бытовое.

Не рассматриваются как подакцизные следующие товары:

Объектом налогообложения признаются следующие операции (статья 182 НК РФ), например, такие как:

Операции, не подлежащие налогообложению (статья 183 НК РФ):

- передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации

- реализация подакцизных товаров, помещенных под таможенную процедуру экспорта, за пределы территории Российской Федерации с учетом потерь в пределах норм естественной убыли или ввоз подакцизных товаров в портовую особую экономическую зону с остальной части территории Российской Федерации.

- первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

- Определение налоговой базы при реализации (передаче) или получении подакцизных товаров, согласно статье 187 НК РФ, производится отдельно по каждому виду подакцизного товара.

Налоговая база при реализации (передаче, признаваемой объектом налогообложения в соответствии с настоящей главой) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

- как объём реализованных (переданных) подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

- как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, без учета акциза, налога на добавленную стоимость — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

- как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки. В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда и т. д.

Налоговым периодом признается календарный месяц (статья 192 НК РФ). Налогообложение подакцизных товаров с 1 января 2012 года по 31 декабря 2014 года осуществляется определенным налоговым ставкам (статья 193 НК РФ).

Порядок исчисления акциза и авансового платежа акциза (статья 194 НК РФ)

- Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы

- Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены адвалорные налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы

- Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объёма реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

Размер авансового платежа акциза определяется исходя из общего объёма закупаемого (передаваемого в структуре одной организации для дальнейшего производства алкогольной и (или) подакцизной спиртосодержащей продукции) спирта этилового, в том числе этилового спирта-сырца и (или) спирта коньячного (в литрах безводного спирта), и соответствующей ставки акциза. При этом размер авансового платежа акциза определяется в целом за налоговый период исходя из общего объёма спирта этилового и (или) спирта коньячного, закупаемых у каждого продавца.

Определение даты реализации (передачи) или получения подакцизных товаров (статья 195 НК РФ):

- день отгрузки (передачи) соответствующих подакцизных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию.

- дата подписания акта приема-передачи подакцизных товаров.

- датой получения прямогонного бензина признается день его получения организацией, имеющей свидетельство на переработку прямогонного бензина.

- При обнаружении недостачи подакцизных товаров дата их реализации (передачи) определяется как день обнаружения недостачи (за исключением случаев недостачи в пределах норм естественной убыли)

- Датой получения денатурированного этилового спирта признается день получения (оприходования) организацией, имеющей свидетельство на производство неспиртосодержащей продукции, денатурированного этилового спирта.

- договора купли-продажи виноматериалов, заключенного производителем виноматериалов и производителем алкогольной продукции;

- платежных документов с отметкой банка, подтверждающих оплату приобретенных виноматериалов;

- товарно-транспортных накладных поставки виноматериалов, счетов-фактур [1] ;

- купажных актов;

- акта списания виноматериалов в производство.

Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами регламентируются статьей 204 НК РФ. Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Акциз по подакцизным товарам уплачивается по месту производства таких товаров. Авансовый платеж акциза уплачивается не позднее 15-го числа текущего налогового периода исходя из общего объёма спирта этилового и (или) спирта коньячного, закупка (передача) которых производителями алкогольной и (или) подакцизной спиртосодержащей продукции будет осуществляться в налоговом периоде, следующем за текущим налоговым периодом.

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.