Описание страницы: 2-ндфл при невозможности удержать налог от профессионалов для людей.

Содержание

Сообщение о невозможности удержать НДФЛ за 2018 г.

Раздел обновлен 22 февраля 2019 г.

Внимание! Новая форма

Представить такие сообщения должны организации (их ОП) и ИП, выплатившие в отчетном году облагаемые НДФЛ доходы физлицам, но при этом не удержавшие налог из этих доходов и не перечислившие его в бюджет (п. 5 ст. 226 НК РФ). То есть сообщения о невозможности удержать НДФЛ подают налоговые агенты, которые не смогли исполнить свои агентские обязанности.

Понять, является ли ваша организация/ОП/ИП налоговым агентом и нужно ли вам сдавать сведения на физлиц, которым выплачивался доход, поможет Виртуальный помощник по НДФЛ.

Сообщения сдаются по форме 2-НДФЛ. По этой же форме подаются сведения на каждое лицо, в отношении доходов которого организация/ОП/ИП является налоговым агентом. О том, что вы подаете именно сообщение о невозможности удержать налог, свидетельствует признак 2, указываемый в справке 2-НДФЛ.

Скачать справку 2-НДФЛ можно через систему КонсультантПлюс . Ознакомиться с формой 2-НДФЛ вы можете ниже.

Сообщения о невозможности удержать НДФЛ по форме 2-НДФЛ представляются в ИФНС (п. 2 ст. 230 НК РФ):

- по месту нахождения организации (крупнейшие налогоплательщики – по месту учета в качестве «крупняка»);

- по месту нахождения ОП, выплачивающего доходы физлицам;

- по месту жительства ИП. Правда, если ИП применяет ЕНВД и/или ПСН, то справки по работникам, занятым во вмененной деятельности и/или ПСН-деятельности, нужно подать в ИФНС по месту ведения такой деятельности.

Если налоговый агент подает справки на 24 человека или менее, то он может представить 2-НДФЛ на бумаге (п. 2 ст. 230 НК РФ). Если же справки подаются на 25 человек и более, то эти справки нужно представить в электронном виде.

Подать справки с признаком 2 (сообщения о невозможности удержать НДФЛ) нужно не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ).

При нарушении срока представления справки 2-НДФЛ налогового агента оштрафуют на 200 руб. за каждую «просроченную» справку (п. 1 ст. 126 НК РФ).

Обратите внимание, что в этот же срок необходимо направить справки физлицам, с чьих доходов вы в качестве налогового агента не удержали НДФЛ.

| Видео (кликните для воспроизведения). |

Информация о видах выплаченных физлицу доходов, а также о видах предоставленных ему вычетов в справке 2-НДФЛ кодируется. Эти коды вы найдете в Приказе ФНС от 10.09.2015 N ММВ-7-11/387@.

2-НДФЛ на физлиц, с чьих доходов не был удержан налог, подаются дважды

Первый раз, как мы уже сказали выше, справки подаются как сообщения о невозможности удержать НДФЛ. Второй раз 2-НДФЛ на этих физлиц подаются вместе со справками на всех физлиц, которым был выплачен доход в отчетном году. Правда, признак в 2-НДФЛ будет уже не 2, а 1.

2-НДФЛ при невозможности удержать налог: сроки, образец, штрафы

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности.

Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

С момента сообщения обязанность по уплате налога возлагается на физлицо, и организация перестает исполнять функции налогового агента (письмо ФНС РФ от 02.12.2010 № ШС-37-3/16768@).

Уплату налога должен произвести сам налогоплательщик при подаче в ИФНС по месту своего нахождения налоговой декларации по НДФЛ (письмо ФНС РФ от 22.08.2014 № СА-4-7/16692).

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, организации также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Если последний день срока выпадет на выходной день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Кому и как отправить сообщение о невозможности удержания

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в разделе 3 – сумма дохода, с которого не удержан налог;

— в разделе 5 — сумма исчисленного, но не удержанного налога.

Форму нужно направить:

- физлицу, с доходов которого не удержан НДФЛ;

- в налоговый орган (п. 5 ст. 226 НК РФ).

Сообщение физлицу можно отправить любым способом, которым можно подтвердить факт и дату отправки сообщения. Конкретный способ налоговым законодательством не определен.

Рекомендуем отправить ценным письмом с описью вложения либо вручить лично и получить на копии документа расписку о получении с указанием даты вручения.

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

- организации — по месту своего нахождения, а если сообщение подается в отношении лица, работающего в ее обособленном подразделении, — по месту нахождения этого подразделения;

- индивидуальные предприниматели — в инспекцию по своему месту жительства, а в отношении работников, занятых в деятельности, облагаемой ЕНВД или ПСН, — в налоговый орган по месту учета в связи с осуществлением такой деятельности.

Сообщение можно представить в виде бумажного документа (лично или почтовым отправлением с описью вложения) либо в электронной форме по телекоммуникационным каналам связи (п. 3 Порядка, утвержденного Приказом ФНС РФ от 16.09.2011 № ММВ-7-3/576@).

После отправки в налоговый орган сообщения по форме 2-НДФЛ с признаком «2», по итогам года в общем порядке необходимо сдать справку 2-НДФЛ с признаком «1» (ст. 216, п. 2 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС РФ от 30.10.2015 № ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Если справку 2-НДФЛ будет сдавать правопреемник за реорганизованную организацию, то в соответствии с изменениями, внесенными Приказом ФНС РФ от 17.01.2018 № ММВ-7-11/19@, в поле «Признак» ему следует указать «4» (гл. II Порядка заполнения справки 2-НДФЛ).

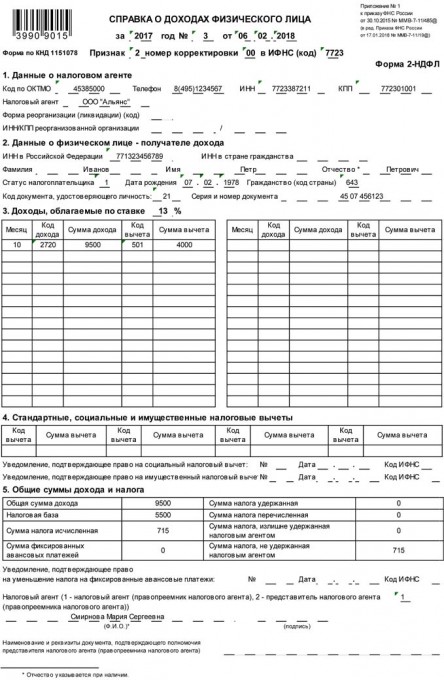

Размер вычета – 4 000 рублей. Код вычета – 501. Налоговая база: 5 500 рублей (9 500 руб. – 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но до таких разбирательств желательно не доводить. Лучше повторно отправить документ, заполнение которого не вызывает особых трудностей, чем решать такие вопросы в судебном порядке. Ведь в случае проигрыша помимо штрафа нужно будет заплатить и судебные издержки.

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

До конца января организациям надо успеть сообщить в налоговую инспекцию о неудержанном НДФЛ. На что обратить внимание при подготовке сообщений, читайте в статье.

Организация, выплачивающая физлицам облагаемый НДФЛ доход, является для них налоговым агентом. Следовательно, она обязана самостоятельно исчислить, удержать и уплатить налог в бюджет (п. 1 ст. 226 НК РФ). Это правило не распространяется только на доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 214.1, 214.3, 214.4, 214.5, 227, 227.1 и 228 НК РФ (например, на доходы, выплаченные предпринимателям, доходы от операций с ценными бумагами и проч.).

Но иногда налоговый агент не имеет возможности удержать у «физика» исчисленный НДФЛ. К примеру, при таких ситуациях:

- организация провела розыгрыш неденежных призов. Для выигравшего такой приз является доходом, полученным в натуральной форме (ст. 211 НК РФ). Однако в момент его выдачи организация не может удержать НДФЛ с его стоимости;

- компания выдала физлицу беспроцентный заем, в результате чего у него возникла материальная выгода от экономии на процентах (подп. 1 п. 1 ст. 212 НК РФ);

- организация имела возможность удержать налог в 2013 г., но не сделала этого — по ошибке посчитала доход необлагаемым.

| Видео (кликните для воспроизведения). |

Если человек, с доходов которого организация не удержала налог, в этом же году получит от нее какие-то денежные выплаты, то с них и нужно удержать «забытый» НДФЛ. Его перечисляют в бюджет и отражают в справке 2-НДФЛ в качестве исчисленного, удержанного и перечисленного.

В случае, когда никаких денежных выплат не предвидится (к примеру, физлицо не является работником организации, либо человек работал в ней, но уволился), компания должна представить сообщение о невозможности удержания НДФЛ (письмо ФНС России от 22.11.2013 № БС-4-11/20951).

Срок представления сообщений

О невозможности удержать НДФЛ с доходов физлиц, а также о сумме этого дохода организация должна письменно сообщить как в инспекцию, так и самим «физикам» не позднее одного месяца с даты окончания налогового периода. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ). Следовательно, о налоге, не удержанном в 2013 г., нужно сообщить до 31 января 2014 г.

За представление этих сведений в более поздний срок налоговики вправе оштрафовать компанию на 200 руб. за каждое просроченное сообщение (ст. 126 НК РФ). А ее директору грозит штраф от 300 до 500 руб. за несообщение сведений, необходимых для осуществления налогового контроля (ч. 1 ст. 15.6 КоАП РФ).

Сообщения о невозможности удержать НДФЛ оформляются по форме 2-НДФЛ «Справка о доходах физического лица» (утверждена приказом ФНС России от 17.11.2010 № ММВ-7-3/611@, далее — 2-НДФЛ). При ее заполнении нужно учитывать некоторые нюансы.

1. В поле «признак» этой справки надо поставить цифру 2 (Рекомендации по заполнению формы 2-НДФЛ, утвержденные приказом ФНС России от 17.11.2010 № ММВ-7-3/611@, далее — Рекомендации). В обычной справке 2-НДФЛ в этом поле проставляется цифра 1.

2. В справку не надо включать доходы «физика», с которых налоговый агент удержал НДФЛ.

3. В этой справке всегда должна быть заполнена строка 5.7 «Сумма налога, не удержанная налоговым агентом». Ведь именно ради сообщения таких данных эти сообщения и представляются. При этом строчки 5.4 «Сумма налога удержанная», 5.5 «Сумма налога перечисленная» и 5.6 «Сумма налога, излишне удержанная налоговым агентом», наоборот, должны остаться пустыми (см. образец на с. 59).

ОКАТО или ОКТМО?

Минфин России принял решение о переходе с 1 января 2014 г. на использование в бюджетном процессе кодов Общероссийского классификатора территорий муниципальных образований (ОКТМО) вместо прежних кодов ОКАТО. В связи с этим налоговики уже рекомендовали компаниям до утверждения новых форм деклараций в поле «код ОКАТО» проставлять код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585). Кроме того, сообщили, что собираются в этой части исправить бланк декларации 3-НДФЛ (письмо ФНС России от 11.11.2013 № БС-4-11/20128).

В бланке 2-НДФЛ тоже есть поле «ОКАТО». Но справка 2-НДФЛ не является налоговой декларацией, поэтому вышеназванные разъяснения ФНС России на нее не распространяются. Будет ли ФНС России вносить изменения в форму этой справки, на момент подготовки статьи неизвестно. Если поправки в ближайшем времени не появятся, то перед сдачей сообщений имеет смысл выяснить в своей инспекции, какой код налоговики хотят видеть в поле «ОКАТО» — старый (из ОКАТО) или новый (из ОКТМО). (В нашем образце мы привели код из ОКТМО, утвержденного приказом Росстандарта от 14.06.2013 № 159-ст.)

Компании, которые отчитываются по налогам через спецоператоров, могут сдать в электронном виде и сообщения о невозможности удержать НДФЛ. Но это их право, а не обязанность. Ведь кодекс не требует сдавать данные сообщения в электронном виде. Это подтверждает и ФНС России (письмо от 18.04.2011 № КЕ-4-3/6132).

Требование о представлении сведений по телекоммуникационным каналам связи или на электронных носителях (например, флешках, CD-дисках) касается только обычных справок 2-НДФЛ, которые представляются налоговыми агентами в инспекцию не позднее 1 апреля. Но и здесь есть исключение. Оно сделано для компаний, которые в течение года выплатили доходы максимум десяти физическим лицам. Такие налоговые агенты вправе отчитаться по НДФЛ на бумаге (п. 2 ст. 230 НК РФ).

Как вручить сообщение о невозможности удержать налог «физику», компания решает сама. Ведь в Кодексе нет каких-либо специальных требований на этот счет. Можно отправить 2-НДФЛ письмом с уведомлением о вручении, можно курьером, можно отдать лично. В последнем случае безопаснее вести журнал учета справок, в котором «физик» распишется в получении. Тогда на случай спора у организации будет доказательство того, что она своевременно уведомила физлицо о неудержанном налоге.

Куда сдавать справку 2-НДФЛ, если…

… доход получил работник обособленного подразделения

Если доход, с которого невозможно удержать налог, получил работник обособленного подразделения компании, сообщение об этом подается в инспекцию, где состоит на учете это подразделение.

Отметим, что в НК РФ такого требования нет. Там сказано, что сообщить о невозможности удержать налог надо по месту учета налогового агента (п. 5 ст. 226 НК РФ). А место учета налогового агента — это инспекция, в которой компания зарегистрирована по своему местонахождению.

Однако чиновники утверждают, что организации, имеющие обособленные подразделения, обычные справки 2-НДФЛ по работникам подразделения должны подавать в инспекцию по месту учета подразделения (письма ФНС России от 30.05.2012 № ЕД-4-3/8816@, Минфина России от 23.03.2012 № 03-04-08/8-58). Свою точку зрения они аргументируют тем, что платить НДФЛ за работников подразделений следует в инспекции этих подразделений, а не головного офиса (п. 7 ст. 226 НК РФ).

Если компания не готова спорить, аналогичного правила стоит придерживаться и при представлении справок о невозможности удержать налог. Тем более что для обычных справок 2-НДФЛ и для сообщений о невозможности удержать налог действует единый Порядок представления в налоговые органы (утвержден приказом ФНС России от 16.09.2011 № ММВ-7-3/576@). А пункт 26 этого Порядка предусматривает, что при сдаче справок в электронном виде по каждому обособленному подразделению формируется отдельный файл, в котором содержатся сведения с одинаковой комбинацией реквизитов:

— ИНН налогового агента;

…доход получило физлицо, не являющееся работником компании

Разберемся, в какую инспекцию нужно сообщать о невозможности удержать налог, если доход получил «физик», не являющийся работником компании (к примеру, получатель приза).

По мнению чиновников, правило о представлении справок в ту же инспекцию, в которую перечислялся налог, действует независимо от того, в рамках какого договора «физик» получил доход — трудового или гражданско-правового (письмо Минфина России от 23.03.2012 № 03-04-08/8-58). Если следовать этой логике, то надо исходить из того, где фактически получил доход «физик» — в головном офисе или в обособленном подразделении. Если в подразделении, то в налоговую по месту его учета надо подавать и сообщение о невозможности удержать налог.

Впрочем, если компания подойдет к вопросу формально и, пользуясь неясностью в Кодексе, сдаст все сообщения в инспекцию головного офиса, налоговики все равно не вправе ее оштрафовать по ст. 126 НК РФ. Ведь она представила 2-НДФЛ о невозможности удержать налог по месту своего учета и вовремя, а значит, выполнила требование НК РФ. Об этом и надо будет написать в пояснениях, если их затребует инспекция при проверке справок.

Дальнейшее удержание налога

На практике встречается следующая ситуация. Компания в январе сообщила в инспекцию о невозможности удержать у «физика» НДФЛ, а в феврале выплачивает ему доход в денежной форме. То есть получает возможность удержать налог. Но надо ли это делать? Чиновники подтверждают, что не надо.

В письме от 05.04.2010 № 03-04-06/10-62 Минфин России указал, что налоговый агент не обязан удерживать у физлица НДФЛ после окончания года, в котором это физлицо получило доходы, и направления ему и налоговикам письменного сообщения о невозможности удержать налог. Даже если после этого компания и выплатит данному «физику» доходы в денежной форме, он должен будет сам задекларировать доходы, с которых в прошлом году не был удержан НДФЛ, и заплатить его в бюджет. Основание — подп. 4 п. 1 ст. 228 НК РФ.

К такому же выводу Минфин России пришел в письмах от 09.02.2010 № 03-04-06/10-12 и от 17.11.2010 № 03-04-08/8-258. Последнее ФНС России довела до сведения своих подчиненных письмом от 02.12.2010 № ШС-37-3/16768@, которое разместила также на сайте www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Следовательно, претензии налоговиков на местах в данной ситуации маловероятны.

Не позднее 1 апреля организации отчитываются о налоге, исчисленном и удержанном у всех своих работников, а также других физлиц, которым она выплачивала доходы (п. 2 ст. 230 НК РФ). Из Кодекса не ясно, надо ли компании, которая сдавала в ИНФС сообщение о невозможности удержать налог, дублировать эти данные в обычной справке 2-НДФЛ. Чиновники считают, что надо.

В письме от 27.10.2011 № 03-04-06/8-290 Минфин России сообщил, что в справках 2-НДФЛ, представляемых ежегодно в целом по организации с признаком 1, указываются общие суммы доходов и исчисленного налога, включающие доходы и исчисленную сумму налога, отраженную в справке с признаком 2 (то есть в справке 2-НДФЛ о невозможности удержать налог), суммы удержанного и перечисленного налога, а также сумма налога, не удержанная налоговым агентом, которая ранее была отражена в справке с признаком 2.

Аналогичный вывод сделан в письме Минфина России от 29.12.2011 № 03-04-06/6-363. В нем чиновники обосновывают свою точку зрения тем, что сообщение о невозможности удержать налог и представление сведений об исчисленном, удержанном и перечисленном налоге — это две самостоятельные обязанности налогового агента (п. 5 ст. 226, п. 2 ст. 230 НК РФ). Исполнение первой обязанности не отменяет необходимость выполнить вторую.

Таким образом, даже если в двух справках — с признаком 1 и с признаком 2 — будет содержаться совершенно идентичная информация (например, если «физик» получил от компании какой-то разовый доход в натуральной форме), в срок не позднее 1 апреля безопаснее сдать справку с признаком 1. Иначе есть риск, что налоговики оштрафуют компанию на 200 руб. за каждую непредставленную справку (ст. 126 НК РФ).

Впрочем, некоторым компаниям уже удалось отменить такой штраф в судебном порядке. Например, в постановлении ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012 судьи обратили внимание на то, что в справке с признаком 2 (о невозможности удержать налог) присутствовали все сведения, которые компания должна была отразить в справке с признаком 1. И сделали из этого вывод, что обязанности налогового агента исполнены, а штраф по ст. 126 НК РФ за непредставление справки с признаком 1 неправомерен.

Другой пример — постановление ФАС Уральского округа от 24.09.2013 № Ф09-9209/13. Судьи указали, что налоговый агент, представив в инспекцию справку 2-НДФЛ с признаком 2, которая содержала все необходимые сведения, подлежащие указанию в справке 2-НДФЛ с признаком 1, исполнил обязанности, регламентированные п. 5 ст. 226 и п. 2 ст. 230 НК РФ. И отменили штраф по ст. 126 НК РФ. Кроме того, судьи сослались на то, что толковать упомянутые нормы в пользу налогового агента им позволяет п. 7 ст. 3 Кодекса.

Ответственность за ошибку

Компания может обнаружить ошибку в справке 2-НДФЛ с признаком 2 уже после того, как сдаст ее в инспекцию. В этом случае надо подать справку в инспекцию заново — с новой датой и прежним номером (раздел I Рекомендаций). Причем имеет смысл сделать это даже в том случае, если ошибка не влияет на сумму налога и не мешает налоговикам идентифицировать получателя дохода (например, если в фамилии работника поставлена неправильная буква при наличии верного ИНН или отражен неверный код дохода). Это избавит организацию от лишних споров с инспекцией.

А что если компания забыла подать на кого-то из «физиков» сообщение о невозможности удержать налог? Если такая ошибка обнаружится 1 февраля или позже, следует все равно оформить забытую справку с признаком 2 и сдать ее в инспекцию. Ведь окончание срока представления сообщений о невозможности удержать налог не снимает с компании обязанность по их сдаче. На этом настаивают и специалисты ФНС России (письмо от 16.07.2012 № ЕД-4-3/11637@).

Пример заполнения справки 2-НДФЛ о невозможности удержать налог

В июне 2013 г. ООО «Ромашка» вручила бывшему сотруднику подарок стоимостью 6000 руб. Других доходов в 2013 г. сотрудник от компании не получал. Подарки в пределах 4000 руб. освобождены от НДФЛ (п. 28 ст. 217 НК РФ). Поэтому налог компания исчислила с 2000 руб. (6000 руб. – 4000 руб.). Сумма НДФЛ составила 260 руб. (2000 руб. х 13%). Код дохода для подарка — 2720, код вычета — 501 (приложения 3, 4 к приказу ФНС России от 17.11.2010 № ММВ-7-3/611@).

ООО «Ромашка» заполнила справку 2-НДФЛ о невозможности удержать налог (см. образец на с. 59).

“Новая бухгалтерия”, 2014, N 1

До конца января организациям надо успеть сообщить в налоговую инспекцию о неудержанном НДФЛ. На что обратить внимание при подготовке сообщений, читайте в статье.

Организация, выплачивающая физлицам облагаемый НДФЛ доход, является для них налоговым агентом. Следовательно, она обязана самостоятельно исчислить, удержать и уплатить налог в бюджет (п. 1 ст. 226 НК РФ). Это правило не распространяется только на доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.1, 214.3, 214.4, 214.5, 227, 227.1 и 228 НК РФ (например, на доходы, выплаченные предпринимателям, доходы от операций с ценными бумагами и пр.).

Но иногда налоговый агент не имеет возможности удержать у “физика” исчисленный НДФЛ. К примеру, при таких ситуациях:

- организация провела розыгрыш неденежных призов. Для выигравшего такой приз является доходом, полученным в натуральной форме (ст. 211 НК РФ). Однако в момент его выдачи организация не может удержать НДФЛ с его стоимости;

- компания выдала физлицу беспроцентный заем, в результате чего у него возникла материальная выгода от экономии на процентах (пп. 1 п. 1 ст. 212 НК РФ);

- организация имела возможность удержать налог в 2013 г., но не сделала этого – по ошибке посчитала доход необлагаемым.

Если человек, с доходов которого организация не удержала налог, в этом же году получит от нее какие-то денежные выплаты, то с них и нужно удержать “забытый” НДФЛ. Его перечисляют в бюджет и отражают в справке 2-НДФЛ в качестве исчисленного, удержанного и перечисленного.

В случае когда никаких денежных выплат не предвидится (к примеру, физлицо не является работником организации либо человек работал в ней, но уволился), компания должна представить сообщение о невозможности удержания НДФЛ (Письмо ФНС России от 22.11.2013 N БС-4-11/20951).

О невозможности удержать НДФЛ с доходов физлиц, а также о сумме этого дохода организация должна письменно сообщить как в инспекцию, так и самим “физикам” не позднее одного месяца с даты окончания налогового периода. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ). Следовательно, о налоге, не удержанном в 2013 г., нужно сообщить до 31 января 2014 г.

За представление этих сведений в более поздний срок налоговики вправе оштрафовать компанию на 200 руб. за каждое просроченное сообщение (ст. 126 НК РФ). А ее директору грозит штраф от 300 до 500 руб. за несообщение сведений, необходимых для осуществления налогового контроля (ч. 1 ст. 15.6 КоАП РФ).

Сообщения о невозможности удержать НДФЛ оформляются по форме 2-НДФЛ “Справка о доходах физического лица” (утв. Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@, далее – 2-НДФЛ). При ее заполнении нужно учитывать некоторые нюансы.

- В поле “признак” этой справки надо поставить цифру 2 (Рекомендации по заполнению формы 2-НДФЛ, утвержденные Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@, далее – Рекомендации). В обычной справке 2-НДФЛ в этом поле проставляется цифра 1.

- В справку не надо включать доходы “физика”, с которых налоговый агент удержал НДФЛ.

- В этой справке всегда должна быть заполнена строка 5.7 “Сумма налога, не удержанная налоговым агентом”. Ведь именно ради сообщения таких данных эти сообщения и представляются. При этом строчки 5.4 “Сумма налога удержанная”, 5.5 “Сумма налога перечисленная” и 5.6 “Сумма налога, излишне удержанная налоговым агентом”, наоборот, должны остаться пустыми (см. образец ниже).

Минфин России принял решение о переходе с 1 января 2014 г. на использование в бюджетном процессе кодов Общероссийского классификатора территорий муниципальных образований (ОКТМО) вместо прежних кодов ОКАТО. В связи с этим налоговики уже рекомендовали компаниям до утверждения новых форм деклараций в поле “код ОКАТО” проставлять код ОКТМО (Письмо ФНС России от 17.10.2013 N ЕД-4-3/18585). Кроме того, сообщили, что собираются в этой части исправить бланк декларации 3-НДФЛ (Письмо ФНС России от 11.11.2013 N БС-4-11/20128).

В бланке 2-НДФЛ тоже есть поле “Код ОКАТО”. Но справка 2-НДФЛ не является налоговой декларацией, поэтому вышеназванные разъяснения ФНС России на нее не распространяются. Будет ли ФНС России вносить изменения в форму этой справки, на момент подготовки статьи неизвестно. Если поправки в ближайшем времени не появятся, то перед сдачей сообщений имеет смысл выяснить в своей инспекции, какой код налоговики хотят видеть в поле “Код ОКАТО” – старый (из ОКАТО) или новый (из ОКТМО). (В нашем образце мы привели код из ОКТМО, утвержденного Приказом Росстандарта от 14.06.2013 N 159-ст.)

Компании, которые отчитываются по налогам через спецоператоров, могут сдать в электронном виде и сообщения о невозможности удержать НДФЛ. Но это их право, а не обязанность. Ведь Кодекс не требует сдавать данные сообщения в электронном виде. Это подтверждает и ФНС России (Письмо от 18.04.2011 N КЕ-4-3/6132).

Требование о представлении сведений по телекоммуникационным каналам связи или на электронных носителях (например, флэшках, CD-дисках) касается только обычных справок 2-НДФЛ, которые представляются налоговыми агентами в инспекцию не позднее 1 апреля. Но и здесь есть исключение. Оно сделано для компаний, которые в течение года выплатили доходы максимум десяти физическим лицам. Такие налоговые агенты вправе отчитаться по НДФЛ на бумаге (п. 2 ст. 230 НК РФ).

Как вручить сообщение о невозможности удержать налог “физику”, компания решает сама. Ведь в Кодексе нет каких-либо специальных требований на этот счет. Можно отправить 2-НДФЛ письмом с уведомлением о вручении, можно курьером, можно отдать лично. В последнем случае безопаснее вести журнал учета справок, в котором “физик” распишется в получении. Тогда на случай спора у организации будет доказательство того, что она своевременно уведомила физлицо о неудержанном налоге.

Куда сдавать справку 2-НДФЛ, если. . доход получил работник обособленного подразделения

Если доход, с которого невозможно удержать налог, получил работник обособленного подразделения компании, сообщение об этом подается в инспекцию, где состоит на учете это подразделение.

Отметим, что в НК РФ такого требования нет. Там сказано, что сообщить о невозможности удержать налог надо по месту учета налогового агента (п. 5 ст. 226 НК РФ). А место учета налогового агента – это инспекция, в которой компания зарегистрирована по своему местонахождению.

Однако чиновники утверждают, что организации, имеющие обособленные подразделения, обычные справки 2-НДФЛ по работникам подразделения должны подавать в инспекцию по месту учета подразделения (Письма ФНС России от 30.05.2012 N ЕД-4-3/8816@, Минфина России от 23.03.2012 N 03-04-08/8-58). Свою точку зрения они аргументируют тем, что платить НДФЛ за работников подразделений следует в инспекции этих подразделений, а не головного офиса (п. 7 ст. 226 НК РФ).

Если компания не готова спорить, аналогичного правила стоит придерживаться и при представлении справок о невозможности удержать налог. Тем более что для обычных справок 2-НДФЛ и для сообщений о невозможности удержать налог действует единый Порядок представления в налоговые органы (утв. Приказом ФНС России от 16.09.2011 N ММВ-7-3/576@). А п. 26 этого Порядка предусматривает, что при сдаче справок в электронном виде по каждому обособленному подразделению формируется отдельный файл, в котором содержатся сведения с одинаковой комбинацией реквизитов:

- ИНН налогового агента;

- КПП;

- ОКАТО;

- отчетный год;

- признак.

. доход получило физлицо, не являющееся работником компании

Разберемся, в какую инспекцию нужно сообщать о невозможности удержать налог, если доход получил “физик”, не являющийся работником компании (к примеру, получатель приза).

По мнению чиновников, правило о представлении справок в ту же инспекцию, в которую перечислялся налог, действует независимо от того, в рамках какого договора “физик” получил доход – трудового или гражданско-правового (Письмо Минфина России от 23.03.2012 N 03-04-08/8-58). Если следовать этой логике, то надо исходить из того, где фактически получил доход “физик” – в головном офисе или в обособленном подразделении. Если в подразделении, то в налоговую по месту его учета надо подавать и сообщение о невозможности удержать налог.

Впрочем, если компания подойдет к вопросу формально и, пользуясь неясностью в Кодексе, сдаст все сообщения в инспекцию головного офиса, налоговики все равно не вправе ее оштрафовать по ст. 126 НК РФ. Ведь она представила 2-НДФЛ о невозможности удержать налог по месту своего учета и вовремя, а значит, выполнила требование НК РФ. Об этом и надо будет написать в пояснениях, если их затребует инспекция при проверке справок.

На практике встречается следующая ситуация. Компания в январе сообщила в инспекцию о невозможности удержать у “физика” НДФЛ, а в феврале выплачивает ему доход в денежной форме. То есть получает возможность удержать налог. Но надо ли это делать? Чиновники подтверждают, что не надо.

В Письме от 05.04.2010 N 03-04-06/10-62 Минфин России указал, что налоговый агент не обязан удерживать у физлица НДФЛ после окончания года, в котором это физлицо получило доходы, и направления ему и налоговикам письменного сообщения о невозможности удержать налог. Даже если после этого компания и выплатит данному “физику” доходы в денежной форме, он должен будет сам задекларировать доходы, с которых в прошлом году не был удержан НДФЛ, и заплатить его в бюджет. Основание – пп. 4 п. 1 ст. 228 НК РФ.

К такому же выводу Минфин России пришел в Письмах от 09.02.2010 N 03-04-06/10-12 и от 17.11.2010 N 03-04-08/8-258. Последнее ФНС России довела до сведения своих подчиненных Письмом от 02.12.2010 N ШС-37-3/16768@, которое разместила также на сайте www.nalog.ru в разделе “Разъяснения ФНС, обязательные для применения налоговыми органами”. Следовательно, претензии налоговиков на местах в данной ситуации маловероятны.

Не позднее 1 апреля организации отчитываются о налоге, исчисленном и удержанном у всех своих работников, а также других физлиц, которым она выплачивала доходы (п. 2 ст. 230 НК РФ). Из Кодекса не ясно, надо ли компании, которая сдавала в ИФНС сообщение о невозможности удержать налог, дублировать эти данные в обычной справке 2-НДФЛ. Чиновники считают, что надо.

В Письме от 27.10.2011 N 03-04-06/8-290 Минфин России сообщил, что в справках 2-НДФЛ, представляемых ежегодно в целом по организации с признаком 1, указываются общие суммы доходов и исчисленного налога, включающие доходы и исчисленную сумму налога, отраженную в справке с признаком 2 (то есть в справке 2-НДФЛ о невозможности удержать налог), суммы удержанного и перечисленного налога, а также сумма налога, не удержанная налоговым агентом, которая ранее была отражена в справке с признаком 2.

Аналогичный вывод сделан в Письме Минфина России от 29.12.2011 N 03-04-06/6-363. В нем чиновники обосновывают свою точку зрения тем, что сообщение о невозможности удержать налог и представление сведений об исчисленном, удержанном и перечисленном налоге – это две самостоятельные обязанности налогового агента (п. 5 ст. 226, п. 2 ст. 230 НК РФ). Исполнение первой обязанности не отменяет необходимость выполнить вторую.

Таким образом, даже если в двух справках – с признаком 1 и с признаком 2 – будет содержаться совершенно идентичная информация (например, если “физик” получил от компании какой-то разовый доход в натуральной форме), в срок не позднее 1 апреля безопаснее сдать справку с признаком 1. Иначе есть риск, что налоговики оштрафуют компанию на 200 руб. за каждую непредставленную справку (ст. 126 НК РФ).

Впрочем, некоторым компаниям уже удалось отменить такой штраф в судебном порядке. Например, в Постановлении ФАС Восточно-Сибирского округа от 09.04.2013 N А19-16467/2012 судьи обратили внимание на то, что в справке с признаком 2 (о невозможности удержать налог) присутствовали все сведения, которые компания должна была отразить в справке с признаком 1. И сделали из этого вывод, что обязанности налогового агента исполнены, а штраф по ст. 126 НК РФ за непредставление справки с признаком 1 неправомерен.

Другой пример – Постановление ФАС Уральского округа от 24.09.2013 N Ф09-9209/13. Судьи указали, что налоговый агент, представив в инспекцию справку 2-НДФЛ с признаком 2, которая содержала все необходимые сведения, подлежащие указанию в справке 2-НДФЛ с признаком 1, исполнил обязанности, регламентированные п. 5 ст. 226 и п. 2 ст. 230 НК РФ. И отменили штраф по ст. 126 НК РФ. Кроме того, судьи сослались на то, что толковать упомянутые нормы в пользу налогового агента им позволяет п. 7 ст. 3 Кодекса.

Компания может обнаружить ошибку в справке 2-НДФЛ с признаком 2 уже после того, как сдаст ее в инспекцию. В этом случае надо подать справку в инспекцию заново – с новой датой и прежним номером (разд. I Рекомендаций). Причем имеет смысл сделать это даже в том случае, если ошибка не влияет на сумму налога и не мешает налоговикам идентифицировать получателя дохода (например, если в фамилии работника поставлена неправильная буква при наличии верного ИНН или отражен неверный код дохода). Это избавит организацию от лишних споров с инспекцией.

А что если компания забыла подать на кого-то из “физиков” сообщение о невозможности удержать налог? Если такая ошибка обнаружится 1 февраля или позже, следует все равно оформить забытую справку с признаком 2 и сдать ее в инспекцию. Ведь окончание срока представления сообщений о невозможности удержать налог не снимает с компании обязанность по их сдаче. На этом настаивают и специалисты ФНС России (Письмо от 16.07.2012 N ЕД-4-3/11637@).

Пример заполнения справки 2-НДФЛ о невозможности удержать налог

В июне 2013 г. ООО “Ромашка” вручила бывшему сотруднику подарок стоимостью 6000 руб. Других доходов в 2013 г. сотрудник от компании не получал. Подарки в пределах 4000 руб. освобождены от НДФЛ (п. 28 ст. 217 НК РФ). Поэтому налог компания исчислила с 2000 руб. (6000 руб. – 4000 руб.). Сумма НДФЛ составила 260 руб. (2000 руб. x 13%). Код дохода для подарка – 2720, код вычета – 501 (Приложения N N 3, 4 к Приказу ФНС России от 17.11.2010 N ММВ-7-3/611@).

ООО “Ромашка” заполнила справку 2-НДФЛ о невозможности удержать налог (см. образец ниже).

Здравствуйте. Я Илья и более 5 лет занимаюсь юридическим консультированием. Считаю, что являюсь профессионалом в своей области и хочу помочь всем посетителям сайта решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны для того чтобы донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте всегда необходима консультация с профессионалами.

")